物流成本计算表

- 格式:docx

- 大小:12.24 KB

- 文档页数:4

物流计算公式配送人均配送量=配送量/配送人员数人均配送吨公里=配送总吨公里/配送人员数平均每台车配送金额=配送总金额/总配送车辆数满载车次比率=满载车次/总配送车次车辆满载率=配送货物的总体积/(车辆总体积数×配送车运转率×工作天数)配送时间比率=配送总时间/(配送人员数×工作天数×正常班工作时数)配送成本比率=(自车配送成本+外车配送成本)/物流总费用实际工资成本差异= 人工效率差异+人工工资差异人工效率差异= (实际工时—标准工时)X 标准工资率人工工资差异= (实际工资率—标准工资率)X实际工时计算共同供给天数计算分配给各个配送中心的数量年总成本(Tac或Tc)= 进货成本+ 订货成本+ 存储成本Tc = 年总需求量X单价+年总需求量/Q X每次订货成本+平均库存量X每件产品储存成本平均库存量= Q/2 + 安全库存=(期初库存+期末库存)/ 2运输表上作业法:1、按最小价格原则进行分配( m + n – 1)2、求位势数,按有分配量的点来计算位势数U1 = 0 Cij = Ui + Vj3、求检验数,只求没有分配量点上的检验数Iij = Cij —Ui —Vj4、瞧检验数就是否有负数,如果有负数就不就是最佳方案,需调整5、调整做闭回路,以最小负数为顶点做闭回路,闭回来其她顶点上都须有分配量6、调整闭回路各顶点的分配量,得到新的分配方案调整原则:奇顶点+调整量偶顶点–调整量(调整量=偶顶点最小分配量)7、重复上述步骤2至6,直至检验数没有负数,方为最佳方案,计算出结果图上作业法:1、去线破圈,将每圈最长的路线断掉2、做一个分配流向图,顺时针画在圈内,逆时针画在圈外,分配量写在括号里面(m+n-1)3、检查就是否有迂回运输,如果没有迂回,即已到最优调运方案。

如果有迂回,则需要进行调整。

检查迂回的方法:首先分别计算线路的全圈长、内圈长与外圈长(圈长即指里程数),如果内圈长与外圈长都分别小于全圈长的一半,则该方案即为最优方案;否则,即为非最优方案,需要对其进行调整4、对内、外圈的分配量进行调整,得到新的分配方案调整原则:内圈 + 调整量 外圈 — 调整量调整量 = 外圈最小分配量断开的路线按内圈调整5、重复3、4步骤直至得到最优方案铁路运费的计算公式:运费=[发到基价+(运行基价X 运价里程)] X 计费重量海运运费的计算公式:班轮运费=基本运费+附加费=(基本费率X 货运量)+(各项附加费X 货运量)各报价的组成:CIF = 成本 + 运费 + 保险CFR = 成本 + 运费FOB = 成本利润 = 收入 — 成本= 收入 — 变动成本 — 固定成本采购来料在线报废率=在线拒用数量/使用数量• 进料验收指标=合格(或拒收)数量/检验数量• 在制品验收指标=可用(拒收)数量/使用数量采购柔韧性=[1 —(生产高峰供应及时率-生产低峰供应及时率)/ 平均供应及时率)]X100%A 、定量订货法采购订购点=平均每日需要量×备用天数+保险储备量= 平均每日需要量X 订货周期+安全库存B 、定期订货法采购订货量=最高库存-现有库存-未到货库存+客户延迟库存订货量=平均每日需求量×(订货周期+订货间隔期)+保险储备量-现有库存-已订货未交量最高库存量=每天需求量X(订货周期+订货间隔期)经济批量 =瞬时经济批量 122C AC Q = Q:经济批量A:每年的需求量C2:每次采购进货成本C1:单位产品年保管储存成本持时经济批量 )/1(122h m C AC Q -=M:每天的消耗量H:每天的送货量仓储仓库坐标点的确定公式:∑∑=Pi XiPi X 。

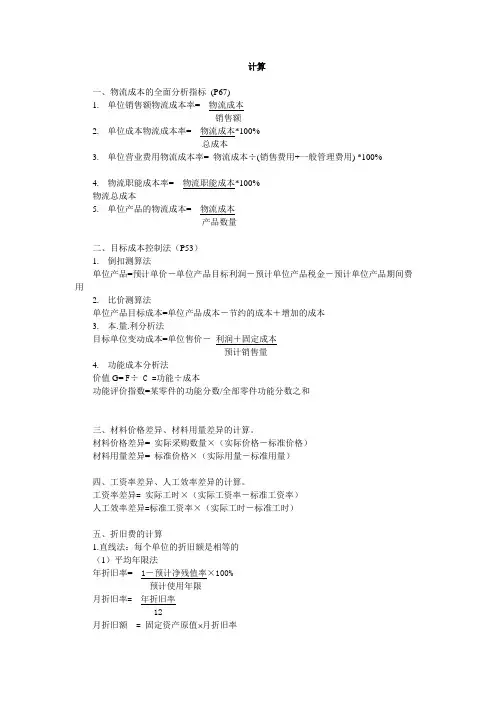

计算一、物流成本的全面分析指标(P67)1.单位销售额物流成本率= 物流成本销售额2.单位成本物流成本率= 物流成本*100%总成本3.单位营业费用物流成本率= 物流成本÷(销售费用+一般管理费用) *100%4.物流职能成本率= 物流职能成本*100%物流总成本5.单位产品的物流成本= 物流成本产品数量二、目标成本控制法(P53)1.倒扣测算法单位产品=预计单价-单位产品目标利润-预计单位产品税金-预计单位产品期间费用2.比价测算法单位产品目标成本=单位产品成本-节约的成本+增加的成本3.本.量.利分析法目标单位变动成本=单位售价-利润+固定成本预计销售量4.功能成本分析法价值G= F÷ C =功能÷成本功能评价指数=某零件的功能分数/全部零件功能分数之和三、材料价格差异、材料用量差异的计算。

材料价格差异= 实际采购数量×(实际价格-标准价格)材料用量差异= 标准价格×(实际用量-标准用量)四、工资率差异、人工效率差异的计算。

工资率差异= 实际工时×(实际工资率-标准工资率)人工效率差异=标准工资率×(实际工时-标准工时)五、折旧费的计算1.直线法:每个单位的折旧额是相等的(1)平均年限法年折旧率= 1-预计净残值率×100%预计使用年限月折旧率= 年折旧率12月折旧额 = 固定资产原值 月折旧率(2)工作量法单位工作量折旧率= 1-预计净残值率×100%预计总工作量仓库设施月折旧额 = 固定资产原值⨯仓库当月工作量⨯单位工作量折旧率2.加速折旧法:资产使用的第一年折旧额度最大,逐年减少(1)双倍余额递减法年折旧率=2÷预计使用年限×100%月折旧率= 年折旧率12月折旧额= 固定资产帐面净值⨯月折旧率例:某仓库有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值24000元。

练习题参考答案第三章物流成本计算的基本方法表3-10机器能量成本分配表产品数量(件)用量(h/件)机器小时(h)分配率(元/h)分配额(元)A产品12000011200000.5666700B产品60000 1.5900000.5650000C产品12000 3.5420000.5623300合计--2520000.56140000表3-11检验成本分配表产品名称批量每批检验数(次)检验总数(次)分配率(元/次)分配额(元)A产品125060045.0027000B产品6005300045.00135000C产品12002240045.00108000合计--600045.00270000表3-12材料处理成本分配表产品批数(批)移动次数(次/批)总次数(次)分配率(元/次)分配额(元)A产品1225300 2.40720B产品6005030000 2.4071856C产品1200100120000 2.40287424合计--150300 2.40360000表3-13准备成本分配表产品名称每批准备次数分配率(元/次)分配额(元)A产品12176.602120B产品600176.60105960C产品1200176.60211920合计1812176.60320000表3-14购买成本分本表产品名称购货订单数量(件)分配率(元/件)分配额(元)A产品200135.0027000B产品400135.0054000C产品1400135.00189000合计2000135.00270000表3-15分类成本分配表产品名称分类次数(次)分配率(元/次)分配额(元)A产品50430.7721540B产品75430.7732310C产品200430.7786150合计320430.771400002物流成本管理表3-16能量成本分配表产品名称单位主要成本(元)生产数量(件)主要成本(元)分配率分配额(元)A 产品7.001200008400000.33277686B 产品8.00600004800000.33158678C 产品11.00120001320000.3343636合计--14520000.33480000表3-17总成本和单位成本汇总表单位:元第四章物流成本控制的基本方法一、表4-19收入、成本和利润弹性预算表(列表法)单位:元项目1000(件)1500(件)2000(件)2500(件)销售收入5000075000100000125000变动成本20000300004000050000边际贡献30000450006000075000固定成本15000150001500015000利润15000300004500060000表4-20收入、成本和利润弹性预算完成情况对照表(列表法)单位:元项目弹性预算(1500)实际(1500)预算差异成本差异(2)(3)(4)=(2)-(1)(5)=(3)-(2)销售收入750007500025000变动成本300003200010000+2000边际贡献4500043000-2000固定成本150001800015000+3000利润300002500015000-5000项目A 产品B 产品C 产品单位成本总成本单位成本总成本单位成本总成本1、单位作业层次直接材料 5.00600000 6.003600008.0096000直接人工 2.00240000 2.00120000 3.0036000机器能量0.56667000.8350000 1.9423300小计7.569067008.8353000012.941553002、批作业层次检验0.2327000 2.251350009.00108000材料处理0.01720 1.207185624.00287424准备0.022120 1.7710596017.66211920小计0.2629840 5.2231281650.666073443、产品作业层次购买0.23270000.905400015.75189000产品分类0.18215400.54323107.1886150小计0.4148540 1.448631022.932751504、能量作业层次全面管理 2.31277686 2.64158628 3.6343636合计10.54126276618.13108789890.161082006练习题参考答案3二、盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

物流成本案例分析成本案例分析服务⽔平与总成本的最优控制⼀、⽬录⼆、时下背景三、案例背景KLF电⼦公司是⼀个美国的电⼦设备制造商。

公司有⼀个制造场,位于加利福尼亚的圣何塞。

KLF电⼦公司将其产品A配送到五个地区的仓库,分别位于亚特兰⼤、波⼠顿、芝加哥、达拉斯、和洛杉矶。

在⽬前的配送系统中,将美国分成五个主要的市场,每个市场由相应的⼀个仓库负责供货。

顾客⼀般是零售商,他们直接向本地区的地区仓库订货。

这意味着,在⽬前的配送系统中,每个顾客被分配到单⼀的市场,并只向⼀个地区仓库订货。

仓库向制造⼚订货。

制造⼚⼀般要花费两个星期的时间来满⾜任何⼀个地区仓库的订货。

⽬前,KLF公司向顾客提供的服务⽔平是90%。

在最近⼏年中,KLF公司注意到来⾃竞争对⼿的压⼒,市场占有率⼀再下滑。

KLF公司CEO坚持⽆论使⽤什么配送策略,都要扭转这种局势。

为进⼀步分析问题所在,公司调出了有关这⽅⾯的数据资料。

表1-1给出了该产品在过去8周⾥每个地区的周需求数据。

⼀个订单(仓库发给制造⼚)需要5550美元的准备成本,库存持有成本为每单位每周1.25美元。

在⽬前的的配送系统中,从制造⼚运输单位产品到仓库的平均成本在表1-2中(见⼊库⼀栏)。

表1-3还给出了运输单位产品到地区市场个商店的平均成本(见出库⼀栏),最后,表3.12提供了从现有仓库运输单位产品到其他地区市场的平均成本。

表1-1 历史数据星期1 2 3 4 5 6 7 8 亚特兰⼤33 45 37 38 55 30 18 58 波⼠顿26 35 41 40 46 48 55 30芝加哥44 34 22 55 48 72 62 28达拉斯27 42 35 40 51 64 70 65洛杉矶32 43 54 40 46 74 40 35表1-2 每单位运输成本仓库⼊库出库亚特兰⼤12 13波⼠顿11.5 13芝加哥11 13达拉斯9 13洛杉矶7 13表1-3 现有仓库运输单位产品到其他地区的平均成本仓库亚特兰⼤波⼠顿芝加哥达拉斯洛杉矶亚特兰⼤13 14 14 15 17波⼠顿14 13 8 15 17芝加哥14 8 13 15 16达拉斯15 15 15 13 8洛杉矶17 17 16 8 13四、分析思路分析⼀:问题①从案例中不难发现,KLF公司的顾客服务⽔平很低,仅为90%,也就是说每100个顾客中就有10个顾客得不到应有的服务。

仓储费阶梯计算公式表在物流行业中,仓储费是一个不可避免的成本,而仓储费的计算方式也是十分重要的。

最常见的方式就是阶梯计算公式表。

阶梯计算公式表的基本思路就是将不同的存储周期和货物数量分成几个不同的阶段,在每个阶段内,按照不同的费率来计算仓储费。

这种计算方式的优点在于,能够根据不同阶段的具体情况来定价,既能保证客户的合理收费,也能确保物流企业的盈利空间。

因此,这种计算方式也被广泛应用于仓储行业。

阶梯计算公式表的构建需要考虑以下几个方面的因素:仓储时间、仓储货物的种类、仓库的容积等等。

首先,仓储时间是衡量物流仓储成本的重要因素之一。

一般来说,存储时间越长,货物在仓库内占据的空间就越多,成本也就越高。

因此,阶梯计算公式表需要将不同存储时间的货物进行区分,以便根据时间长度来确定收费标准。

其次,货物的种类也是影响仓储费率的因素之一。

不同的货物对仓库的使用方式、设备要求等都有可能产生不同的成本,因此阶梯公式表还需要将不同种类货物进行分类并进行定价。

最后,仓库的容积也是决定仓储费率的因素之一。

如果客户的存储量超过了仓库的使用容量,那么必须自行购置额外的空间,这同样会产生额外的成本,因此阶梯计算公式表也需要结合实际的容积情况来进行计算。

下面,我们来看一个简单的阶梯计算公式表构建实例。

假设我们有以下3个阶段:1.存储时间0-3个月,每立方米每月10元;2.存储时间3-6个月,每立方米每月15元;3.存储时间6个月及以上,每立方米每月20元。

以上内容是最基本的费率构建方式,对于一些需要考虑多种因素的复杂情况,我们还需要进行进一步的优化。

例如,根据实际仓库容量情况或者存储的货物种类以及客户的不同需求来进行具体定价。

总之,阶梯计算公式表不仅是一种常用的仓储费计算方式,也是物流企业与客户之间谈判定价的利器。

通过阶梯计算公式表,物流企业可以根据客户实际需求进行合理的定价,同时也能确保自身的盈利空间,是一种双赢的合作方式。

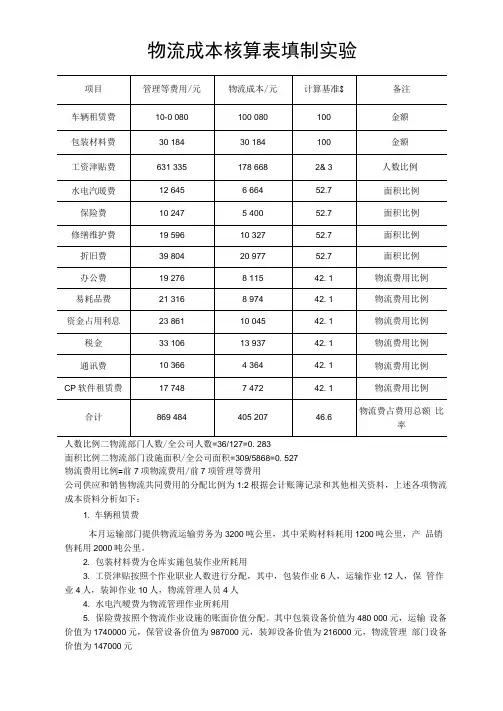

物流成本核算表填制实验人数比例二物流部门人数/全公司人数=36/127=0. 283面积比例二物流部门设施面积/全公司面积=309/5868=0. 527物流费用比例=前7项物流费用/前7项管理等费用公司供应和销售物流共同费用的分配比例为1:2 根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:1. 车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人4. 水电汽暧费为物流管理作业所耗用5. 保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元6. 修缮维护费和折旧费的发生和分配同保险费7•易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)8. 办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410 元9. 资金占用利息为公司存货资金所占用的利息10•税金为固定资产占用税,分配方法同保险费11. 通讯费和CP软件租赁费为信息流通费12. 本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。

解:1 .车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以(1) 供应物流负担额二100080*1200/3200二37530(2) 销售物流负担额二100080*2000/3200二625502. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人, 装卸作业10人,物流管理人员4人包装作业的工资津贴费二178668*6/36=29778运输作业的工资津贴费二178668*12/36=59556(1) 供应物流负担额=59556*1/3=19852(2) 销售物流负担额二59556*2/3二39704保管作业的工资津贴费二178668*4 ,/36= 19852装卸作业的工资津贴费二178668* 10/36=49630(1) 供应物流负担额=49630*1/3=16543(2) 销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费二178668*4/36二19852(1) 供应物流负担额=19852*1/3=6617(2) 销售物流负担额=19852*2/3=132354. 水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.5•保险费按照个物流作业设施的账面价值分配。

国家标准《企业物流成本构成与计算》编制说明1、编制过程国家标准《企业物流成本构成与计算》课题下达后,为保证该标准编制工作的顺利进行,课题组首先进行了大量的资料检索及整理工作。

从资料中显示出:我国物流业越来越被社会各界所关注,各类企业对物流成本管理的关注也与日俱增。

但由于我国目前企业物流成本核算方法缺位,很多企业不了解自身的物流总成本以及具体的成本构成内容,难以开展系统、科学的物流成本管理工作,同时由于企业缺乏可参考的物流成本水平,也无法做出科学有效的自营抑或外包物流的决策。

其后,课题组对部分企业进行了初步调研,从企业反馈的信息看,在物流成本管理中绝大多数企业确实存在着物流成本定位不清、物流成本计算无从下手进而造成物流成本管理工作无据可依的问题。

理论资料和实践调研都表明了国家标准《企业物流成本构成与计算》实施的必要性和迫切性。

为此,课题组在借鉴国外经验的基础上,立足我国实际开始着手编写《企业物流成本构成与计算》国家标准。

标准第一稿完成后,课题组成员之间进行了深入的切磋和交流,对初稿进行完善,在此基础上于2005年8月在北京首次召开了专家研讨会。

研讨会上各位专家对物流成本计算的可操作性及标准中相关物流成本评价指标的必要性等问题展开了激烈的讨论,并提出了处理建议。

课题组根据首次研讨会上专家的意见,对标准进行了认真地修改,形成标准第二稿。

然后,采取通讯方式广泛征求社会各界的意见。

本次征求意见,共向15个单位发送征求稿,反馈意见40条,课题组成员对每条意见都反复进行斟酌,并提出了采纳与否的理由。

在广泛征求相关院校会计、物流管理专家、相关企业财务总监、财务主管乃至一线会计人员意见的基础上,对标准第二稿进行了较大幅度的修改,删除了物流成本评价指标部分的内容,进一步明确了物流成本的计算方法,对物流成本表的内容构成做了进一步的整合,从而形成了《企业物流成本构成与计算》标准的第三稿。

2006年4月,针对标准第三稿在北京召开了第二次专家研讨会,与会各位专家对标准第三稿的总体编制思路和内容构成给予了肯定,但对某些具体问题例如标准中有些内容明确与抽象之间度的把握问题、物流范围的界定问题、标准的措词等问题提出了修改建议,同时为了验证标准的可操作性和实用性,多位专家建议课题组能够搜集部分不同类型企业实际的成本费用资料,根据本标准做出实际企业案例,从而保证本标准颁布后能够顺利实施。

6.2流通企业物流成本计算及企业物流成本表填写例二、乙公司是某集团下设分公司,主要负责啤酒的销售工作。

截止2006年3月底,资产总额8900万元,负责总额2200万元。

该公司有员工1080人,设有人力资源部门、物流管理部、财务部、市场营销部和信息部五个专门部门(无专门的物流信息部),共有管理人员78人,其中物流管理部有12名员工,另在全国各省市设有48个办事处,主要负责啤酒的营销工作。

该公司的运输业务和装卸搬运业务均委托第三方物流公司——某城市招商局下设分支机构办理,同时在本部租赁三个仓库,总面积约20000平方米,用于产品的临时储存和市内周转,无本公司的仓库保管人员,有关费用统一在仓库租赁费支付。

公司另有运输车辆156辆,主要用于业务联络和办理,同时也零星用于销售产品的运输。

该公司的主要工作流程如下:根据客户订单从集团下设另一啤酒生产公司采购啤酒,其中有关的物流运作包括运输和装卸搬运等工作均外包给专业的物流公司。

采购环节无运费和装卸费,这部分费用体现在采购价格中,分别占采购价格的6%和1.5%,销售价格按离岸价格确定。

为了满足临时订货和销售的需要,在采购总额中约有15%的货物储存于仓库用于市内周转和应急所需。

本案例子中以乙公司2006年3月有关成本费用资料为依据,计算2006年3月的物流成本。

乙公司的成本费用科目主要有销售费用、其中财务费用为银行手续支出,主营业务成本和财务费用,管理费用、.与物流成本无关。

1、获取2006年3月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表6.10。

表6.10 2006年3月成本费用科目明细及物流成本相关性分析表发生额是否注成本费用科目及明细项目备(元)相关含物流管理人员及零星运输业务人员工资是16606000 销售费用—工资含物流管理人员及零星运输业务人员工资 231800 是销售费用—职工福利费主要办公用房及设备折旧费152000 否销售费用—折旧费—办公用房设备折旧运输车辆零星用于物流业务运输是566200 销售费用—折旧费—运输车辆折旧属于包装辅助设施折旧费是3800 销售费用—折旧费—生啤鲜啤机折旧主要为办公用房及设备修理费否26600 销售费用—修理费—办公用房及设备修理费销售费用—修理费—车辆维修是运输车辆零星用于物流业务运输106400销售费用—低值易耗品摊销—办公用含物流管理部门费用是34200247000 主要为啤酒包装设施摊销是销售费用—低值易耗品摊销—鲜酒桶摊销销售费用—邮电费是 368600 含物流信息费用销售费用—办公费—办公用品费等含物流管理人员及零星运输业务人员费用是197600销售费用—差旅费含物流管理部门费用是 691600销售费用—水电费含物流管理部门耗用费用是3800销售费用—运费为对外支付物流运输费用是12285400销售费用—装卸费2378800 是为对外支付装卸费用销售费用—广告费186200 否主要为销售宣传费用销售费用——促销品及其促销奖励费12464000 否销售费用——租赁费——经营租赁费部分办公用房租赁费支出425600 否销售费用—租赁费—仓库租赁是对外支付仓库租赁费380000销售费用—机物料消耗是167200 车辆燃料费(含零星物流运输业务)销售费用—样品酒费用否15200销售费用—破损费主要为啤酒在运输过程中发生的破损费186200 是销售费用—保险费主要为商品的财产保险106400 是销售费用—车辆相关费车辆的过路过桥费等(含零星物流业务) 174800 是销售费用—盘盈盘亏及报废损失主要为其末仓库盘点损失等 19000 是销售费用—外用工资主要为雇佣促销员工资支出4886800 否管理费用—工会经费2% 23925.14 否按工资总额提取用于工会经费的支出管理费用—职工教育经费 17943.97 1.5%按工资总额是提取(含物流人员工资)管理费用—劳动保险费439193.15 否主要为缴纳离休统筹金管理费用—顾问咨询费否355444.00管理费用—无形资产摊销31938.06 是主要为物流信息软件摊销费管理费用—业务招待费107705.00 否含物流业务部门业务招待费管理费用—住房公积金353384.00 含物流管理人员及运输业务人员住房公积金是管理费用—警卫消防费4410.00 否管理费用—住房增量补贴(含物流人员等)提取发个人20%按应发工资是137534.85管理费用—地方教育附加费307636.84 否按营业税额的1%上缴为啤酒采购成本(含运费、装卸费)是 123000000.00 主营业务成本合计177724 515.012、物流成本资料分析及物流成本计算。

物流计算公式配送人均配送量=配送量/配送人员数人均配送吨公里=配送总吨公里/配送人员数平均每台车配送金额=配送总金额/总配送车辆数满载车次比率=满载车次/总配送车次车辆满载率=配送货物的总体积/(车辆总体积数×配送车运转率×工作天数)配送时间比率=配送总时间/(配送人员数×工作天数×正常班工作时数)配送成本比率=(自车配送成本+外车配送成本)/物流总费用实际工资成本差异= 人工效率差异+人工工资差异人工效率差异= (实际工时—标准工时)X 标准工资率人工工资差异= (实际工资率—标准工资率)X实际工时计算共同供给天数计算分配给各个配送中心的数量年总成本(Tac或Tc)= 进货成本+ 订货成本+ 存储成本Tc = 年总需求量X单价+年总需求量/Q X每次订货成本+平均库存量X每件产品储存成本平均库存量= Q/2 + 安全库存=(期初库存+期末库存)/ 2运输表上作业法:1、按最小价格原则进行分配( m + n – 1)2、求位势数,按有分配量的点来计算位势数U1 = 0 Cij = Ui + Vj3、求检验数,只求没有分配量点上的检验数Iij = Cij —Ui —Vj4、瞧检验数就是否有负数,如果有负数就不就是最佳方案,需调整5、调整做闭回路,以最小负数为顶点做闭回路,闭回来其她顶点上都须有分配量6、调整闭回路各顶点的分配量,得到新的分配方案调整原则:奇顶点+调整量偶顶点–调整量(调整量=偶顶点最小分配量)7、重复上述步骤2至6,直至检验数没有负数,方为最佳方案,计算出结果图上作业法:1、去线破圈,将每圈最长的路线断掉2、做一个分配流向图,顺时针画在圈内,逆时针画在圈外,分配量写在括号里面(m+n-1)3、检查就是否有迂回运输,如果没有迂回,即已到最优调运方案。

如果有迂回,则需要进行调整。

检查迂回的方法:首先分别计算线路的全圈长、内圈长与外圈长(圈长即指里程数),如果内圈长与外圈长都分别小于全圈长的一半,则该方案即为最优方案;否则,即为非最优方案,需要对其进行调整4、对内、外圈的分配量进行调整,得到新的分配方案调整原则:内圈+ 调整量外圈—调整量调整量= 外圈最小分配量断开的路线按内圈调整5、重复3、4步骤直至得到最优方案铁路运费的计算公式:运费=[发到基价+(运行基价X运价里程)] X计费重量海运运费的计算公式:班轮运费=基本运费+附加费=(基本费率X货运量)+(各项附加费X货运量)各报价的组成:CIF = 成本+ 运费+ 保险CFR = 成本+ 运费FOB = 成本利润= 收入—成本= 收入—变动成本—固定成本采购来料在线报废率=在线拒用数量/使用数量•进料验收指标=合格(或拒收)数量/检验数量•在制品验收指标=可用(拒收)数量/使用数量•采购柔韧性=[1 —(生产高峰供应及时率-生产低峰供应及时率)/ 平均供应及时率)]X100%A、定量订货法采购订购点=平均每日需要量×备用天数+保险储备量= 平均每日需要量X订货周期+安全库存B、定期订货法采购订货量=最高库存-现有库存-未到货库存+客户延迟库存订货量=平均每日需求量×(订货周期+订货间隔期)+保险储备量-现有库存-已订货未交量最高库存量=每天需求量X(订货周期+订货间隔期)经济批量 =保管成本=保管费率X 单价瞬时经济批量 122C AC Q = Q:经济批量A:每年的需求量C2:每次采购进货成本C1:单位产品年保管储存成本持时经济批量 )/1(122h m C AC Q -= M:每天的消耗量H:每天的送货量仓储仓库坐标点的确定公式:∑∑=Pi XiPi X 。

第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2。

1、表2。

2、表2。

3、表2.4和表2。

5。

管理费用明细项目发生额(元)是否与物流成本相关备注工资94044。

09 是含物流信息人员工资折旧费36049.57 是含物流信息设施折旧办公费2566。

24 否主要为人事部、会计部、总经理办公室费用差旅费12267。

10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否董事会费45000。

00 否坏账损失2147087。

44否应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351。

83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费631。

00 是含物流人员费用劳动保险费39102。

00 是含物流人员费用待业保险费3908。

68 是含物流人员费用劳动保护费1028。

34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683。

配送人均配送量=配送量/配送人员数人均配送吨公里=配送总吨公里/配送人员数平均每台车配送金额=配送总金额/总配送车辆数满载车次比率=满载车次/总配送车次车辆满载率=配送货物的总体积/(车辆总体积数×配送车运转率×工作天数)配送时间比率=配送总时间/(配送人员数×工作天数×正常班工作时数)配送成本比率 =(自车配送成本+外车配送成本)/物流总费用实际工资成本差异= 人工效率差异+人工工资差异人工效率差异 = (实际工时—标准工时)X 标准工资率人工工资差异 = (实际工资率—标准工资率)X实际工时计算共同供给天数计算分配给各个配送中心的数量年总成本(Tac或Tc)= 进货成本 + 订货成本 + 存储成本Tc = 年总需求量X单价+年总需求量/Q X每次订货成本+平均库存量X每件产品储存成本平均库存量= Q/2 + 安全库存 =(期初库存+期末库存)/ 2运输表上作业法:1、按最小价格原则进行分配 ( m + n – 1)2、求位势数,按有分配量的点来计算位势数U1 = 0 Cij = Ui + Vj3、求检验数,只求没有分配量点上的检验数 Iij = Cij — Ui — Vj4、看检验数是否有负数,如果有负数就不是最佳方案,需调整5、调整做闭回路,以最小负数为顶点做闭回路,闭回来其他顶点上都须有分配量6、调整闭回路各顶点的分配量,得到新的分配方案调整原则:奇顶点+调整量偶顶点–调整量(调整量=偶顶点最小分配量)7、重复上述步骤2至6,直至检验数没有负数,方为最佳方案,计算出结果图上作业法:1、去线破圈,将每圈最长的路线断掉2、做一个分配流向图,顺时针画在圈内,逆时针画在圈外,分配量写在括号里面(m+n-1)3、检查是否有迂回运输,如果没有迂回,即已到最优调运方案。

如果有迂回,则需要进行调整。

检查迂回的方法:首先分别计算线路的全圈长、内圈长和外圈长(圈长即指里程数),如果内圈长和外圈长都分别小于全圈长的一半,则该方案即为最优方案;否则,即为非最优方案,需要对其进行调整4、对内、外圈的分配量进行调整,得到新的分配方案调整原则:内圈 + 调整量外圈—调整量调整量 = 外圈最小分配量断开的路线按内圈调整5、重复3、4步骤直至得到最优方案铁路运费的计算公式:运费=[发到基价+(运行基价X运价里程)] X计费重量海运运费的计算公式:班轮运费=基本运费+附加费=(基本费率X货运量)+(各项附加费X货运量)各报价的组成:CIF = 成本 + 运费 + 保险CFR = 成本 + 运费FOB = 成本利润 = 收入 — 成本= 收入 — 变动成本 — 固定成本采购来料在线报废率=在线拒用数量/使用数量• 进料验收指标=合格(或拒收)数量/检验数量• 在制品验收指标=可用(拒收)数量/使用数量•采购柔韧性=[1 —(生产高峰供应及时率-生产低峰供应及时率)/ 平均供应及时率)]X100%A 、定量订货法采购订购点=平均每日需要量×备用天数+保险储备量= 平均每日需要量X 订货周期+安全库存B 、定期订货法采购订货量=最高库存-现有库存-未到货库存+客户延迟库存订货量=平均每日需求量×(订货周期+订货间隔期)+保险储备量-现有库存-已订货未交量最高库存量=每天需求量X (订货周期+订货间隔期)经济批量 =保管成本=保管费率X 单价瞬时经济批量 122C AC Q =Q :经济批量A:每年的需求量C2:每次采购进货成本C1:单位产品年保管储存成本持时经济批量 )/1(122h m C AC Q -=M:每天的消耗量H:每天的送货量仓储仓库坐标点的确定公式: ∑∑=Pi XiPi X 。