第七章公司价值分析(《证券投资学》PPT课件)

- 格式:pdf

- 大小:28.67 MB

- 文档页数:200

第7章公司价值分析一、概念题1.相对估值法答:相对估值法又称价格乘子法,是指股票价格与上市公司基础会计数据的比例关系。

如股价与每股收益的比例——市盈率。

最常用的相对估值法包括市盈率、市净率、市销率等,这些价格乘子分别从某个特定方面体现了上市公司股票的估值水平。

相对估值法是证券资产估值中广泛适用的方法,其特点是经济含义直观明了,参数使用较少,计算相对简便等。

在证券或市场波动性较大的时候,可以较敏感地调整估值水平。

2.绝对估值法答:绝对估值法是将上市公司可产生的未来预期现金流以合理贴现率进行贴现求现值,以估计上市公司价值的方法。

此处的未来现金流有多种理解,因而就产生了多种不同的绝对估值法。

常用的估值法包括自由现金流贴现(discounted free cash flow)模型、股利贴现(discounted dividend)模型、剩余收入贴现(discounted residual income)模型等。

这些模型的共同特点是,虽然它们基于不同的现金流预期,但均使用相同的贴现率,即与股权资本相对应的必要收益率。

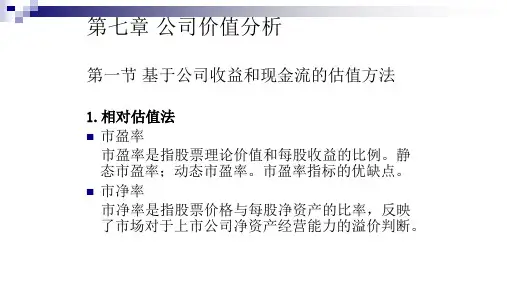

3.市盈率答:市盈率(price-earnings ratio model,简称P/E)是指股票理论价值和每股收益的比例。

当每股收益为过去一年的收益数据时,称为静态市盈率(trailing P/E);当每股收益为未来一年的预测收益数据时,称为动态市盈率(1eading P/E)。

其计算公式为:市盈率反映了股票每一单位的收益须付出多大的成本,该模型是股票投资分析中的重要指标,通过该指标可以看出在考察期股票价格的相对高低以及在此价格上交易的相对风险。

市盈率越高,表明其风险越高,反之亦反。

但是该模型并不指出市盈率指标越低越好,也不指出该指标的最佳数值。

在西方发达国家的股市中,市场中的平均市盈率指标通常在15~25倍之间,而在一个新兴的证券市场或经济成长较快的环境中,市盈率指标较高,也是正常的。

市盈率指标也具有以下缺点:(1)对于收益为负值的上市公司,市盈率也为负值,不具有经济含义。