全国炼厂规模 2017

- 格式:docx

- 大小:34.44 KB

- 文档页数:12

我国千万吨级炼油基地分布格局已形成我国炼油工业经过60年发展,炼油能力突飞猛进,炼油规模早早跃居世界第二。

2002年到2013年11年时间我国成为来世界炼油能力增长最快的国家。

但是同时,我国炼油行业在产业结构方面仍然存在需要解决的问题。

除中石化、中石油等大型企业外,目前我国还存在较多的地方小炼油企业,规模偏小,布局不合理,部分企业装置十分落后,油品质量、能耗、环保等达不到要求,资源综合利用效果不佳等问题。

为此,我国将以建设大型炼油生产基地为依托,实现炼油行业的结构调整。

建设若干个大型化、集约化的炼化基地,逐步形成环渤海、长三角、珠三角三大炼油产业集群,炼油产业规模将进一步扩大。

1 我国炼油能力不断提高1.1 我国炼油能力位居世界前列2012年石油储量的增加主要来自伊朗和委内瑞拉。

2012年全球总炼油能力为44.48亿吨/年,比2011年略有增加,增幅为4550万吨/年。

全球炼厂总数仍为655座。

全球新建炼油厂绝大部分位于亚洲和中东,欧美炼厂关闭和出售的事件频现。

炼油能力的回升主要是由于亚洲炼油能力的增长,亚洲地区的炼油能力2012年增长了3600万吨,达到12.82亿吨/年,约占全球总能力的28.8%;北美和东欧地区炼油能力也有小幅增加,分别达到10.8亿吨/年和5.3亿吨/年。

中东、南美洲和非洲地区的炼油能力与2011年基本持平;西欧地区受炼厂关停等因素影响,炼油能力下降2000万吨/年,为7.02亿吨/年。

图表1 2012年世界各国炼油能力情况(亿吨/年)数据来源:美国《油气杂志》由此可以看出,2012年亚洲炼油能力高于北美,稳居世界第一。

2012年我国炼油能力为5.75亿吨/年,占亚洲全年炼油能力的44.9%,可见中国成为亚洲炼油行业的领跑者。

1.2 我国炼油企业在世界炼油业排名呈上升趋势中国两大炼油公司中国石化股份公司和中国石油天然气股份公司。

2002年中国石化股份公司炼油能力在世界多家石油公司中排名第4位,2006年中石化首次超越BP成为全球第三,2012年中国石化以炼油能力2.78亿吨/年位居第2位;2002年中国石油天然气集团公司炼油能力位列第11位,2012年中石油炼油能力为1.80亿吨/年上升到第3位。

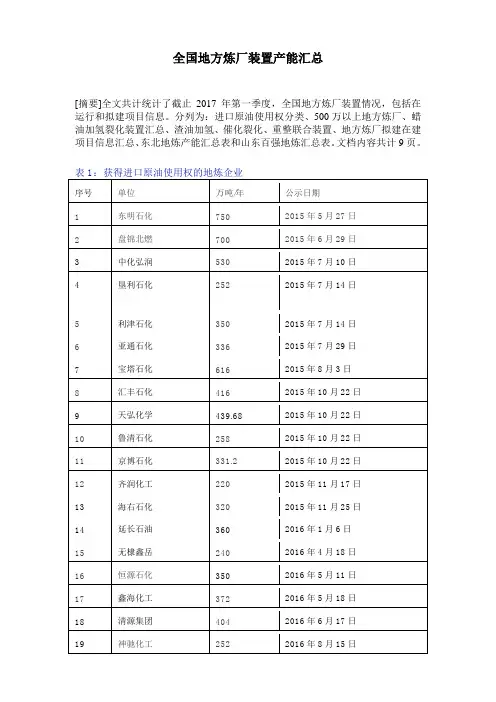

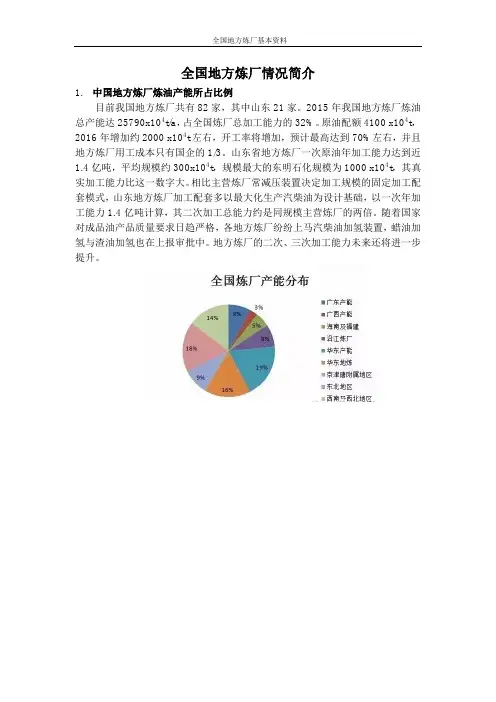

全国地方炼厂情况简介1.中国地方炼厂炼油产能所占比例目前我国地方炼厂共有82家,其中山东21家。

2015年我国地方炼厂炼油总产能达25790x104t/a,占全国炼厂总加工能力的32%。

原油配额4100 x104t,2016年增加约2000 x104t左右,开工率将增加,预计最高达到70%左右,并且地方炼厂用工成本只有国企的1/3。

山东省地方炼厂一次原油年加工能力达到近1.4亿吨,平均规模约300x104t,规模最大的东明石化规模为1000 x104t,其真实加工能力比这一数字大。

相比主营炼厂常减压装置决定加工规模的固定加工配套模式,山东地方炼厂加工配套多以最大化生产汽柴油为设计基础,以一次年加工能力1.4亿吨计算,其二次加工总能力约是同规模主营炼厂的两倍。

随着国家对成品油产品质量要求日趋严格,各地方炼厂纷纷上马汽柴油加氢装置,蜡油加氢与渣油加氢也在上报审批中。

地方炼厂的二次、三次加工能力未来还将进一步提升。

2.地方炼厂使用进口原油的现状从2015年国家对地方炼厂开放进口原油,地方炼厂对于进口原油的使用量在稳步增长。

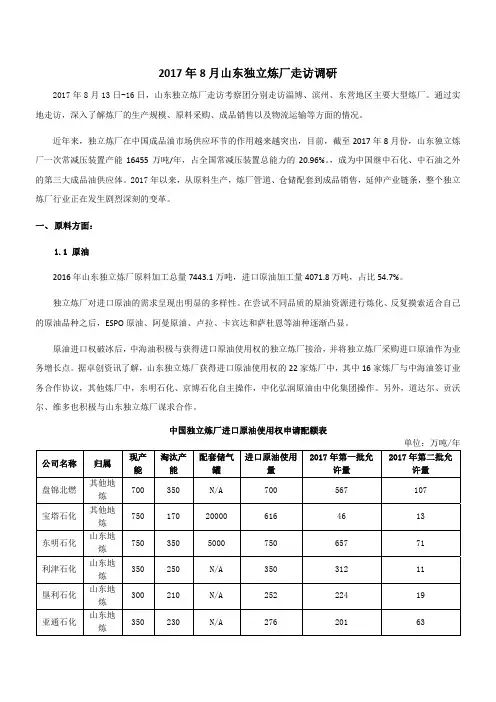

全国已有23家地方炼厂申请进口原油使用权(如图一),而其中山东地区已有10家已经正式开始享受这一政策红利(如表二)。

图一:地方炼厂申请进口原油使用权如下:表二:山东地方炼厂正式获批情况另外,海科集团、东方华龙、齐成、尚能实业、胜星化工、广饶科力达、富宇化工、寿光联盟等多家地方炼厂仍表示其亦在申请配额大军之中。

预计,即使上述地方炼厂年内能够获得使用牌照,那批复日期至少也得在四季度,且就目前进度来看,或仍有一部分地方炼厂将推至2017年才能获得牌照。

3.山东地方炼厂重整装置产能2016年,淄博金诚石化、山东万通石化、东营天弘化学、东营胜星石化在建重整装置将相继投产,合计产能为440x104t/年。

同时万通石化将成为山东地方炼厂最大的重整装置,山东地区重整装置总产能也将达到 1260x104t/年。

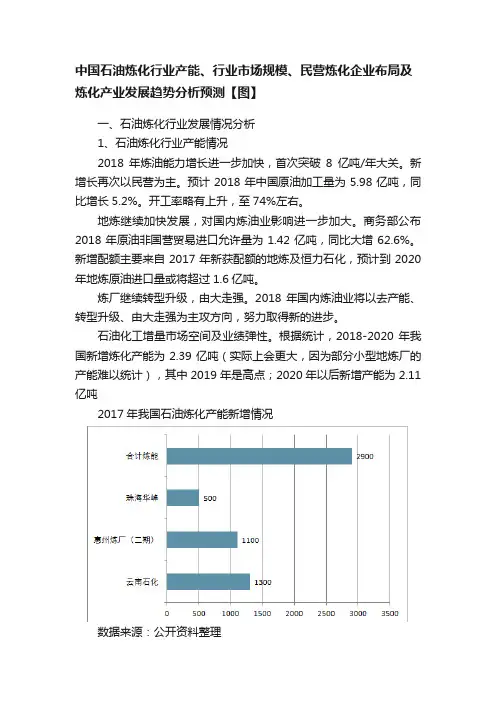

中国石油炼化行业产能、行业市场规模、民营炼化企业布局及炼化产业发展趋势分析预测【图】一、石油炼化行业发展情况分析1、石油炼化行业产能情况2018年炼油能力增长进一步加快,首次突破8亿吨/年大关。

新增长再次以民营为主。

预计2018年中国原油加工量为5.98亿吨,同比增长5.2%。

开工率略有上升,至74%左右。

地炼继续加快发展,对国内炼油业影响进一步加大。

商务部公布2018年原油非国营贸易进口允许量为1.42亿吨,同比大增62.6%。

新增配额主要来自2017年新获配额的地炼及恒力石化,预计到2020年地炼原油进口量或将超过1.6亿吨。

炼厂继续转型升级,由大走强。

2018年国内炼油业将以去产能、转型升级、由大走强为主攻方向,努力取得新的进步。

石油化工增量市场空间及业绩弹性。

根据统计,2018-2020 年我国新增炼化产能为 2.39 亿吨(实际上会更大,因为部分小型地炼厂的产能难以统计),其中 2019 年是高点;2020 年以后新增产能为 2.11 亿吨2017年我国石油炼化产能新增情况数据来源:公开资料整理2018年我国石油炼化产能新增情况数据来源:公开资料整理2019年我国石油炼化产能新增情况数据来源:公开资料整理2020年我国石油炼化产能新增情况数据来源:公开资料整理2020年后我国石油炼化产能新增情况数据来源:公开资料整理我国石油炼化产能新增详情数据来源:公开资料整理2、石油炼化行业市场规模测算从市场空间来看,炼化产能对密封件的需求需结合炼油产能配套的石化衍生品(如乙烯、芳烃、PTA)来进行确定,通常 2000 万吨的炼油配套 200 万吨的乙烯产能对机械密封件的需求约 1.5 亿元左右。

考虑到2018 年以后新增炼化产能规模普遍较大,同时为提升经济性配备石化衍生品产能的概率较高,按照2000 万吨产能对应 1.5 亿元密封件需求进行分析,预计 2018-2020 年石化行业机械密封件增量市场空间约 17.9 亿元。

⑴地处四川东部的南充炼油化工总厂是1999年从四川石油管理局南充炼油厂分离重组而成的,隶属于国际上市公司——中国石油天然气股份有限公司西南油气田分公司。

拥有常减压蒸馏、重油催化裂化、酮苯脱蜡(油)、异丙醇脱沥青等13套炼油装置以及配套辅助设施,目前原油加工能力为60万吨/年。

⑵拟在xx再建大型炼厂记者另悉,中石化在华南区域扩张成品油产能的并不限于广州石化一家,事实上旗下第二大的茂名炼油厂同样在实施扩建工程,茂名炼油厂的产量拟从年产1350万吨增长至年产1750万吨。

业内人士透露,中石化还向国家发改委提交了在广西兴建年产800万吨的炼油厂计划。

中石化还从长远考虑,正在建设一条1691公里的输油管,将广东炼油厂的剩余产量送到西南地区,以便应对西南区可能的市场缺口。

目前,输油管正在铺设中,计划明年完工。

⑶广州石化为中石化下属炼厂,是华南地区重要炼厂之一,目前年原油加工能力为770万吨,全部加工进口原油。

目前炼厂加工的原油品种多为中东原油,炼厂生产的汽柴油全部供应广东市场。

2003年10月,国家发改委批准了广州石化炼油1000万吨改扩建项目可研报告。

该项目在改造广州石化现有5套装置的基础上再新建5套装置,总投资超过30亿元,使广州石化的炼油年加工能力达到1000万吨。

为了与炼油装置扩建工程配套,广州石化旗下的广州乙烯新一轮80万吨/年规模的扩产改造工程即将启动。

目前炼厂正在进行千万吨级改扩建,预计下半年竣工。

届时,广州石化将继浙江镇海、广东茂名、南京金陵等地之后成为国内为数不多的1000万吨大炼厂。

⑷茂名石化茂名石化隶属中石化,位于广东省茂名市,其原油年加工能力为1350万吨,为华南地区第一大炼厂,主要加工进口中东高硫原油,成功首炼科威特原油,加工原油种类达到85种,居国内首位。

其成品油主要销往中国西南和华南地区,茂名石化2005年原油的实际加工量排名全国第二。

1#催化装置(100万吨/年),2号常减压装置(设计能力为250万吨/年),加氢裂化装置(设计能力为250万吨/年)。

中国炼化行业发展现状及趋势一、炼化行业现状石油作为世界第一大能源,除了用于生产更加清洁的汽油、柴油、航空煤油外,还用于生产烯烃、芳烃等基础有机化工原料,并逐渐与新材料、新能源实现深度融合,进一步拓展炼化行业发展空间。

伴随着我国石油消费的增长,近年来我国炼油产能迅速扩张。

2018年,我国总炼能达8.31亿吨/年,全年新增产能3390万吨/年,其中国内三大石油公司新增能力1240万吨/年,余下新增产能均来自于民营企业和地方炼厂,民营炼化巨头恒力石化新增2000万吨/年。

由于恒力石化在大连长兴岛建成我国首家2000万吨级别炼油企业,打破了我国之前国企主导、民营紧跟的炼油格局。

2018年,中石油、中石化分别占25.45%、32.25%,民营企业占比则达33.54%,高于中石油、中石化。

虽然我国炼油能力持续上升,炼能不断提高,但整体上我国当前的炼油产能是属于过剩,主要表现在结构性产能的过剩,即一次加工能力过剩、炼能区域分布不均、炼厂平均规模较小等特点。

具体来看,2018年,我国原油一次加工能力达8.3亿吨,但全年原油加工量仅6亿吨,产能过剩现象较为严重。

二、一体化成必然趋势,炼销一体化优势明显面对炼油产能过剩、化工产能不足的结构性矛盾,我国炼化结构转型升级的首要方向是从燃料型炼油向燃料/化工型炼油转变,通过提升产品附加值来拓展燃料型炼厂的发展空间,以此推动产业转型升级。

燃料型炼厂转型可通过新建乙烯裂解装置、芳烃联合装置等,多生产三烯、三苯等基础有机化工原料;也可对现有炼油装置挖潜增效,多产化工原料,例如利用催化裂化多产丙烯,催化重整多产芳烃,以及加氢裂化向化工型转变,多产裂解原料和重整原料或者多产航煤等。

其次,炼化生产向安全清洁绿色高效生产转型,是企业实现可持续发展的需要。

我国密集出台了一系列安全环保法规,监管日趋严格,行业发展约束增大,我国炼化行业必须积极应对,合法合规经营,同时要继续加大安全环保、节能降耗等方面的资金投入,例如应用更先进的环保技术,提高企业环保指标等。

⑴地处四川东部的南充炼油化工总厂是1999年从四川石油管理局南充炼油厂分离重组而成的,隶属于国际上市公司——中国石油天然气股份有限公司西南油气田分公司。

拥有常减压蒸馏、重油催化裂化、酮苯脱蜡(油)、异丙醇脱沥青等13套炼油装置以及配套辅助设施,目前原油加工能力为60万吨/年。

⑵拟在广西再建大型炼厂记者另悉,中石化在华南区域扩张成品油产能的并不限于广州石化一家,事实上旗下第二大的茂名炼油厂同样在实施扩建工程,茂名炼油厂的产量拟从年产1350万吨增长至年产1750万吨。

业内人士透露,中石化还向国家发改委提交了在广西兴建年产800万吨的炼油厂计划。

中石化还从长远考虑,正在建设一条1691公里的输油管,将广东炼油厂的剩余产量送到西南地区,以便应对西南区可能的市场缺口。

目前,输油管正在铺设中,计划明年完工。

⑶广州石化为中石化下属炼厂,是华南地区重要炼厂之一,目前年原油加工能力为770万吨,全部加工进口原油。

目前炼厂加工的原油品种多为中东原油,炼厂生产的汽柴油全部供应广东市场。

2003年10月,国家发改委批准了广州石化炼油1000万吨改扩建项目可研报告。

该项目在改造广州石化现有5套装置的基础上再新建5套装置,总投资超过30亿元,使广州石化的炼油年加工能力达到1000万吨。

为了与炼油装置扩建工程配套,广州石化旗下的广州乙烯新一轮80万吨/年规模的扩产改造工程即将启动。

目前炼厂正在进行千万吨级改扩建,预计下半年竣工。

届时,广州石化将继浙江镇海、广东茂名、南京金陵等地之后成为国内为数不多的1000万吨大炼厂。

⑷茂名石化茂名石化隶属中石化,位于广东省茂名市,其原油年加工能力为1350万吨,为华南地区第一大炼厂,主要加工进口中东高硫原油,成功首炼科威特原油,加工原油种类达到85种,居国内首位。

其成品油主要销往中国西南和华南地区,茂名石化2005年原油的实际加工量排名全国第二。

1#催化装置(100万吨/年),2号常减压装置(设计能力为250万吨/年),加氢裂化装置(设计能力为250万吨/年)。

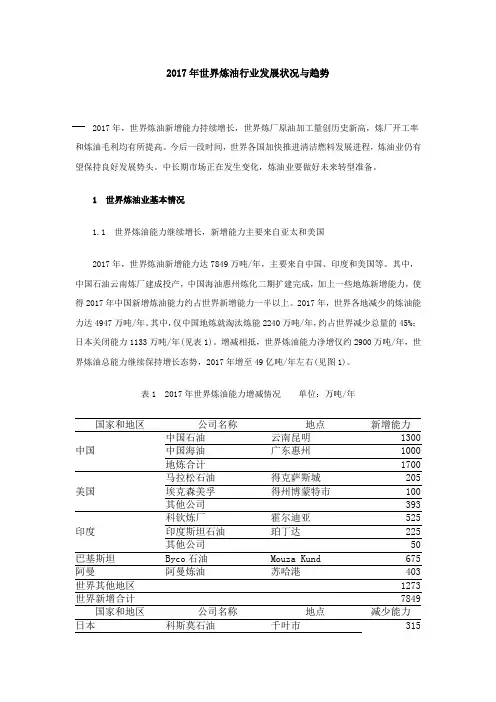

2017年世界炼油行业发展状况与趋势2017年,世界炼油新增能力持续增长,世界炼厂原油加工量创历史新高,炼厂开工率和炼油毛利均有所提高。

今后一段时间,世界各国加快推进清洁燃料发展进程,炼油业仍有望保持良好发展势头。

中长期市场正在发生变化,炼油业要做好未来转型准备。

1 世界炼油业基本情况1.1 世界炼油能力继续增长,新增能力主要来自亚太和美国2017年,世界炼油新增能力达7849万吨/年,主要来自中国、印度和美国等。

其中,中国石油云南炼厂建成投产,中国海油惠州炼化二期扩建完成,加上一些地炼新增能力,使得2017年中国新增炼油能力约占世界新增能力一半以上。

2017年,世界各地减少的炼油能力达4947万吨/年。

其中,仅中国地炼就淘汰炼能2240万吨/年,约占世界减少总量的45%;日本关闭能力1133万吨/年(见表1)。

增减相抵,世界炼油能力净增仅约2900万吨/年,世界炼油总能力继续保持增长态势,2017年增至49亿吨/年左右(见图1)。

表1 2017年世界炼油能力增减情况单位:万吨/年国家和地区公司名称地点新增能力中国中国石油云南昆明1300 中国海油广东惠州1000 地炼合计1700美国马拉松石油得克萨斯城205 埃克森美孚得州博蒙特市100 其他公司393印度科钦炼厂霍尔迪亚525 印度斯坦石油珀丁达225 其他公司50巴基斯坦Byco石油Mouza Kund 675 阿曼阿曼炼油苏哈港403 世界其他地区1273 世界新增合计7849 国家和地区公司名称地点减少能力日本科斯莫石油千叶市315鹿岛石油鹿岛市240新日本石油能源水岛125东燃通用集团川崎115其他公司338 科威特科威特国家石油舒艾巴954 芬兰奈斯特石油楠塔利270 美国350 中国地炼合计2240 世界减少合计4947 世界净增能力2902资料来源:中国石油经济技术研究院图1 世界炼油能力变化情况资料来源:中国石油经济技术研究院1.2 世界炼油行业仍保持亚太、北美、西欧三足鼎立格局,亚太地区地位继续提升2017年,亚太炼油能力占世界总能力的份额较2016年上升1%,达到35%,其占比已超过北美与西欧之和,领先地位更加突出,世界其他地区的占比则基本维持不变(见图2)。

2017年国内炼化业混战加剧作者:綦宇来源:《石油知识》 2017年第3期綦宇从实际情况来看,随着国内炼油产能不断增加和成品油消费量的下降,中国的炼厂将会面临比前两年更加严峻的环境。

2017年,中国炼油产能将一改过去两年减少或略增的态势转为显著增长,位于昆明的云南石化和位于惠州的惠州炼厂二期开工,算上地炼将开工的700万吨和华北石化扩建的500万吨年产能,全国将有3500万吨新增炼能上场。

而据中石油经济技术研究院统计,2016年全年成品油表观消费量为3.13亿吨,同比下降1%。

对于开始出现萎缩的中国成品油消费市场而言,这样的产能扩张幅度显然值得警惕。

早在2016年初,中国石化联会同联合中石油集团发布一份产能预警报告,报告显示全年中国炼化产能过剩或达1.2亿吨/年。

持续淘汰过剩产能,鼓励高效产能,优化中国的总炼油能力,这是2017年炼化行业的最大主题。

据申万宏源的行业分类统计,在2016年,17家A股上市石化类公司有14家实现盈利,其中甚至有5家公司出现了净利润超过100%的同比增长,但仍有半数企业的净利润同比出现下滑。

中石油经研院一位分析人士说:“2017年全球炼油业的毛利水平预计低于2016年,由于亚太地区仍在新建和扩建大批炼化项目,这一地区的炼油毛利将处于全球较低水平。

”地炼“三分天下有其一”据统计,截至2 0 1 6年底,全国地方炼厂的炼油总能力达到2.62亿吨/年,占全国炼油总产能的34.8%,从规模上看,地方炼厂已经成为继中国石化、中国石油之后的第三大国内炼油势力。

形成这一态势主要原因,则是2016年国家对地方炼厂曾面对的诸多限制进行了空前的开放。

“受制于原油进口渠道狭窄,在2016年以前地方炼厂无论是开工率还是扩张意愿并不高。

”卓创资讯分析师刘孟凯说,“而在2016年后,开工率和产能都有迅速的扩张。

”据中石油经研院统计,截至2016年底国家对22家地方炼厂发放了8193万吨原油的使用配额,前十个月这些地方炼厂共自主进口原油3385万吨,占国内原油进口总量的11.3%。

全国到底有多少家炼油企业?那些地炼企业信息大盘点国内到底有多少家联炼油企业?除了三桶油,还有很多的地方炼厂,你对他们都熟悉吗?一直以来由于地方炼厂的资料来源匮乏,没有很好的信息。

这一次,我们一共挑选出了三十家具有代表性的炼油企业,并做一次投票,看看你最想了解哪家企业的信息?石油采购联盟1:东明石化集团(1)公司所在地:山东省菏泽市(2)公司规模简介:现有员工6000人,总资产300亿元(3)年加工能力:炼油能力1500万吨/年(4)主要产品:高标号汽油、柴油、石油液化气、溶剂油、聚丙烯、高等级道路沥青、石油焦、各类烯烃、芳烃、各类橡胶、盐酸、烧碱、氯气、丁酮、TDM、羟乙基纤维素、乙苯、苯乙烯等系列产品。

2:山东天弘化学有限公司(1)公司所在地:山东东营(2)公司规模简介:公司注册资本12亿元,占地1100余亩,现有在职员工1100名。

(3)年加工能力:原油加工能力500万吨/年(4)主要产品:汽油、柴油、液化气、丙烷、丙烯、石油焦、油浆、石脑油、硫酸、MTBE等。

3:山东汇丰石化集团有限公司(1)公司所在地:山东淄博(2)公司规模简介:总资产110亿元,员工2000余人(3)年加工能力:原有一次加工能力580万吨/年,综合加工能力1500万吨/年(4)主要产品:高品质汽油、柴油、液化石油气、丙烯、丙烷、石油焦、硫磺等4:东营市亚通石化有限公司(1)公司所在地:山东东营(2)公司规模简介:公司占地1500亩,拥有总资产100亿元,现有员工1200人。

(3)年加工能力:原油加工能力500万吨/年,综合加工能力1000万吨/年(4)主要产品:汽油、柴油、液化气、MTBE、丙烯、硫磺、石油焦、燃料油等产品。

5:山东寿光鲁清石化有限公司(1)公司所在地:山东潍坊(2)公司规模简介:注册资本金1.5亿元,位于寿光市渤海工业园,现有职工1600余人。

(3)年加工能力:综合加工能力达1210万吨(4)主要产品:液化石油气、丙烯、聚丙烯、甲基叔丁基醚(MTBE)、沥青、轻芳烃、重芳烃、国标汽油、国标柴油等石油化工产品。

全国炼化装置规模统计表(二)——东北地区截至2016年底,我国的炼油能力已经达到了7.5亿吨/年(截至2017年9月,这个数字可能已经增加到7.73亿吨/年),占全球炼油总能力的15.5%,位居世界第二。

竞争格局已经形成,XXX、XXX为主,XXX、中国化工、XXX、中国兵器、地方炼油、外资及煤基油品企业等多元化市场主体。

XXX有26家,XXX有35家,XXX有12家,煤制油有15家,其他炼厂(主要为中小型炼厂)有100余家。

全国千万吨级炼厂在2016年仍有24座,总计炼油能力为3.14亿吨/年,仅占全国总能力的42%。

炼厂平均规模XXX为743万吨/年,XXX为725万吨/年,接近世界平均规模。

但是,由于存在众多中小规模的炼厂,全国炼厂的平均规模仅为405万吨/年左右,远低于世界平均水平754万吨/年。

以下是全国100多家炼厂的装置及规模数据(包括正运行、在建、筹建、规划中的较大型炼厂):黑龙江地区:XXX:常减压、催化裂化、催化重整、加氢精制,装置规模为(200+350)万t/a、(100+180)万t/a、35万t/a(半再生)、60万t/a;XXX:常减压、催化裂化、催化重整、加氢精制,装置规模为(250+350)万t/a、(100+140)万t/a、延迟焦化、催化重整、加氢裂化、加氢精制;XXX:常减压、催化裂化、催化重整、加氢精制;XXX-黑河边境油品储运与炼化综合体项目:常减压;XXX:常减压等10套装置、聚丙烯装置,装置规模为140万t/a、30万t/a(半再生)、120万t/a、120万t/a、(350+150)万t/a、(40+60+120)万t/a、60万t/a(半再生)、80万t/a;XXX:常减压、催化裂化装置、沥青装置、白油装置、冷榨脱蜡装置、污油净化装置、污水处理装置、气体分馏装置;XXX:常压、HCC装置、聚丙烯装置、溶剂油装置、聚氯乙烯装置,装置规模为60+550万吨/年、14万吨/年、10万吨/年、1万吨/年、2万吨/年、23万吨/年、48万吨/年、4万吨/年。

2017年中国钢铁工业规模产值情况【图】2017年,全国粗钢产量83173万吨,比上年增长5.7%,增速比上年提高4.5个百分点;钢材产量104818万吨,增长0.8%,回落1.5个百分点。

焦炭产量43143万吨,下降3.3%,上年为增长0.6%。

铁合金产量3289万吨,增长0.5%,上年为下降2.8%。

钢材出口7543万吨,下降30.5%;进口1330万吨,增长0.6%。

铁矿砂进口107474万吨,增长5%。

焦炭出口809万吨,下降20%。

2004-2017年我国钢铁工业主要产品产量统计表(万吨)资料来源:国家统计局2011-2017年中国钢铁工业规模产值情况资料来源:智研咨询整理2011-2017年中国钢铁工业规模以上企业数量情况资料来源:智研咨询整理2011-2017年中国钢铁工业销售收入情况资料来源:智研咨询整理2011-2017年我国钢铁行业资产情况资料来源:智研咨询整理目前钢铁行业面临着诸多问题,产业分散、同质化竞争严重、上下游供需不平衡、高端产品仍有较大探索空间等都受到业内关注。

国内的钢消费开始进入下降期,最主要的原因就是生产和消费环境变化,经济增长由高速向中高速转变,GDP、固定资产投资增速都在回落,这对钢铁的直接影响是单位GDP粗钢消费强度在回落,单位固定资产投资粗钢消费强度在下降,直接导致对钢的消费是下降的。

目前我国钢铁行业产能过剩的现象比较严重,究其原因主要在于“标准低”。

钢材标准低,建筑标准也比较低。

钢铁行业产能分散的问题也相当严重,行业集中度低,产业布局分散,滋长了企业间的恶性竞争和个别地方政府的保护主义,并带来环保问题。

对此,建议,钢铁行业化解过剩产能就要提高标准。

炼钢标准要提高、钢材建筑标准要提高。

随着标准的提高,生产不了或者成本比较高的企业就会被淘汰。

主张大力发展钢结构建筑,提高钢结构在整个建筑行业的百分比以达到发达国家的平均水平40%-50%。

从“钢混结构”变成“钢结构”每平方米要贵200多元,国家可以用减税或其他办法免除建筑企业的成本负担以大力发展钢结构建筑。