精编【财务管理分析】新希望财务分析

- 格式:doc

- 大小:427.19 KB

- 文档页数:15

新希望集团财务报告归纳分析一、财务报告概述新希望集团是一家在农业、食品加工和投资领域运营的综合性企业集团。

本次财务报告涵盖了截至2020年12月31日的一整个财务年度的财务状况和经营业绩。

二、财务状况分析1. 资产总额:根据财务报告显示,截至2020年12月31日,新希望集团的资产总额为XX亿元,相比上一年度增长了X%。

这主要得益于集团在农业领域的扩张和食品加工业务的增长。

2. 负债总额:新希望集团的负债总额为XX亿元,相比上一年度增长了X%。

负债增加主要源于集团的资金借贷和投资项目的扩张。

3. 资本结构:新希望集团的资本结构稳定,资产负债率为X%。

这表明集团在运营过程中能够有效管理债务,并具备较强的偿债能力。

三、经营业绩分析1. 营业收入:根据财务报告,新希望集团在2020年实现营业收入XX亿元,相比上一年度增长了X%。

这主要归因于集团农业业务的扩大和食品加工业务的增长。

2. 净利润:新希望集团在2020年实现净利润XX亿元,相比上一年度增长了X%。

这主要得益于集团在农业领域的投资回报和食品加工业务的盈利能力提升。

3. 盈利能力:新希望集团的毛利率为X%,净利率为X%。

这表明集团在生产和销售过程中具备较好的盈利能力。

四、现金流量分析1. 经营活动现金流量:根据财务报告,新希望集团在2020年的经营活动现金流量净额为XX亿元,相比上一年度增长了X%。

这表明集团在日常经营中的现金流量状况较好。

2. 投资活动现金流量:新希望集团在2020年的投资活动现金流量净额为XX亿元,主要用于购置固定资产和投资项目。

3. 筹资活动现金流量:新希望集团在2020年的筹资活动现金流量净额为XX亿元,主要来源于债务融资和股权融资。

五、风险与展望1. 风险因素:新希望集团面临的主要风险包括市场竞争加剧、原材料价格波动、政策法规变化等。

集团将加强市场监测和风险管理,以应对这些风险。

2. 展望:新希望集团将继续加大在农业领域的投资,提高食品加工业务的技术水平和产品质量,进一步扩大市场份额,并通过战略合作拓展新的业务领域。

新希望集团财务报告归纳分析根据新希望集团的财务报告,可以得出以下归纳分析:

1. 收入增长:新希望集团的收入呈现增长趋势。

这可能是由于公司不断扩大业

务规模,进一步开拓市场,增加销售量和销售额。

2. 利润增长:新希望集团的利润也呈现增长趋势。

这可能是由于公司有效控制

成本,提高生产效率,以及市场需求的增加。

3. 资产增长:新希望集团的资产规模也在增长。

这可能是由于公司进行了投资,扩大了生产能力,增加了固定资产的数量。

4. 偿债能力:新希望集团的偿债能力良好。

这可以通过分析公司的负债比率、

流动比率和速动比率等指标来确定。

较低的负债比率和较高的流动比率和速动比率表明公司有足够的流动资金来偿还债务。

5. 现金流量:新希望集团的现金流量良好。

这可以通过分析公司的经营活动、

投资活动和筹资活动的现金流量来确定。

正的经营活动现金流量表明公司的主营业务产生了足够的现金流入,而负的投资和筹资活动现金流量表明公司在扩大业务和进行投资时需要额外的资金。

综上所述,新希望集团在财务报告中呈现出收入增长、利润增长、资产增长、

良好的偿债能力和良好的现金流量等积极的表现。

这表明公司在市场竞争中取得了良好的业绩,并且具备了可持续发展的潜力。

新希望集团财务报表分析一、公司简介新希望集团是中国农业产业化国家级重点龙头企业,中国最大的饲料生产企业,中国最大的农牧企业之一,拥有中国最大的农牧产业集群,是中国农牧业企业的领军者。

集团向社会提供不可或缺的农业产业链上下游产品,并以“为耕者谋利、为食者造福”为经营理念,致力于打造世界级的农牧企业。

“新希望”集团创业于1982年,其前身是南方希望集团,是刘永言、刘永行、陈育新(刘永美)、刘永好四兄弟创建的大型民营企业——“希望集团”的四个分支之一。

在南方希望资产的基础上,刘永好先生组建了“新希望”集团。

现新希望集团有农牧与食品、化工与资源、地产与基础设施、金融与投资四大产业集群,集团从创业初期的单一饲料产业,逐步向上、下游延伸,成为集农、工、贸、科一体化发展的大型农牧业民营集团企业。

2012年底,集团注册资本8亿元,总资产超过400亿元(其中农牧业占72%),集团资信评等级为AAA级,已连续8年名列中国企业500强之一。

集团拥有企业超过800家,员工超过8万人,其中有近4万人从事农业相关工作,有专业大专以上员工近2万人,同时带动超过450万农民朋友走上致富道路。

2012年,新希望集团有限公司以7,538,106万元的总收入,排在2012年中国民营企业500强12位。

新希望的海外事业起步于1996年,经过十余年的探索发展,至今越南、菲律宾、孟加拉、印度尼西亚、柬埔寨、斯里兰卡、新加坡、埃及等国家建成或在建18家分子公司。

公司主要经营畜禽、水产饲料产品的生产和销售,现总投资额已超过八千万美金。

集团年度外贸总额超过10亿元,产品在海外市场的品牌号召力日益强大。

中国政府和投资地政府均将新希望认定为外向型投资成功的企业。

现与淡马锡国际金融公司、三井商社、丸红商社、嘉吉公司、花旗银行等国际机构建立了良好合作伙伴关系。

新希望集团是中国最具有社会责任感的民营企业之一,致力于与股东、客户、员工、社会实现良性交流、共同进步;以环保原则下的技术创新实现可持续发展;为带动农户致富、帮助合作伙伴发展,并为广大食品消费者提供健康安全的肉蛋奶,新希望集团关注整个农牧产业链的安全,利用在农业领域的产业优势和市场优势,整体布局,致力于安全、无公害产品,切实提高产品与服务质量。

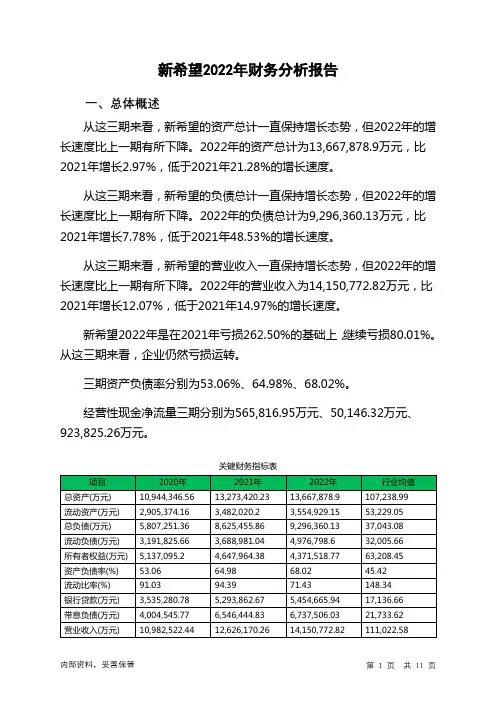

新希望2022年财务分析报告一、总体概述从这三期来看,新希望的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为13,667,878.9万元,比2021年增长2.97%,低于2021年21.28%的增长速度。

从这三期来看,新希望的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为9,296,360.13万元,比2021年增长7.78%,低于2021年48.53%的增长速度。

从这三期来看,新希望的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为14,150,772.82万元,比2021年增长12.07%,低于2021年14.97%的增长速度。

新希望2022年是在2021年亏损262.50%的基础上,继续亏损80.01%。

从这三期来看,企业仍然亏损运转。

三期资产负债率分别为53.06%、64.98%、68.02%。

经营性现金净流量三期分别为565,816.95万元、50,146.32万元、923,825.26万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为2.97%,负债增长率为7.78%。

收入增长率与资产增长率差距不大,收入增长率为12.07%,资产增长率为2.97%。

净利润与资产变化不匹配,净利润增长80.01%,资产增长2.97%。

负债增长过快。

资产总额有所增长,营业收入大幅度增长,亏损在减少。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势,负债增幅高于资产增幅。

总负债分别为5,807,251.36万元、8,625,455.86万元、9,296,360.13万元,2022年较2021年增长了7.78%,主要是由于一年内到期的非流动负债等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

第1篇一、引言新希望集团有限公司(以下简称“新希望”)成立于1991年,总部位于中国成都,是一家集饲料、食品、农业金融、地产四大产业于一体的综合性企业集团。

经过多年的发展,新希望已成为中国农业产业的领军企业之一。

本报告通过对新希望财务报表的分析,评估其财务状况、经营成果和现金流量,以期为投资者、管理层和相关部门提供决策参考。

二、新希望财务报表分析1. 资产负债表分析(1)资产结构分析从新希望2019年的资产负债表来看,其总资产为836.13亿元,其中流动资产占比最高,达到60.27%。

流动资产主要包括货币资金、应收账款、存货等。

非流动资产占比39.73%,主要包括固定资产、无形资产等。

(2)负债结构分析新希望2019年的负债总额为611.24亿元,其中流动负债占比为74.22%,主要包括短期借款、应付账款等。

非流动负债占比25.78%,主要包括长期借款、应付债券等。

(3)股东权益分析2019年,新希望股东权益为224.89亿元,占比26.82%。

股东权益主要包括实收资本、资本公积、盈余公积、未分配利润等。

2. 利润表分析(1)营业收入分析新希望2019年营业收入为956.22亿元,同比增长9.76%。

其中,饲料业务收入为435.98亿元,食品业务收入为283.47亿元,农业金融业务收入为91.24亿元,地产业务收入为45.53亿元。

(2)营业成本分析2019年,新希望营业成本为812.93亿元,同比增长9.58%。

其中,饲料业务成本为345.23亿元,食品业务成本为263.72亿元,农业金融业务成本为80.76亿元,地产业务成本为2.32亿元。

(3)净利润分析2019年,新希望实现净利润35.26亿元,同比增长5.14%。

其中,饲料业务净利润为10.28亿元,食品业务净利润为6.59亿元,农业金融业务净利润为2.48亿元,地产业务净利润为0.03亿元。

3. 现金流量表分析(1)经营活动现金流量分析2019年,新希望经营活动产生的现金流量净额为-9.36亿元,同比下降35.79%。

新希望2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为400,017.29万元,与2019年上半年的223,373.68万元相比有较大增长,增长79.08%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为3,888,322.67万元,与2019年上半年的3,201,049.94万元相比有较大增长,增长21.47%。

2020年上半年销售费用为64,529.15万元,与2019年上半年的85,289.29万元相比有较大幅度下降,下降24.34%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为162,071.52万元,与2019年上半年的111,228.03万元相比有较大增长,增长45.71%。

2020年上半年管理费用占营业收入的比例为3.63%,与2019年上半年的3.15%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年上半年财务费用为43,135.56万元,与2019年上半年的18,412.62万元相比成倍增长,增长1.34倍。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,新希望2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

新希望2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为223,601.02万元,与2019年三季度的187,472.37万元相比有所增长,增长19.27%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为2,616,204.37万元,与2019年三季度的1,895,916.96万元相比有较大增长,增长37.99%。

2020年三季度销售费用为38,663.04万元,与2019年三季度的43,842.46万元相比有较大幅度下降,下降11.81%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为104,787.9万元,与2019年三季度的67,740.58万元相比有较大增长,增长54.69%。

2020年三季度管理费用占营业收入的比例为3.48%,与2019年三季度的3.13%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年三季度财务费用为30,931.88万元,与2019年三季度的10,360.52万元相比成倍增长,增长1.99倍。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,新希望2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

第一章总则第一条为加强新希望集团的财务管理工作,规范财务行为,提高资金使用效益,保障公司财务安全,根据国家有关法律法规和公司章程,特制定本制度。

第二条本制度适用于新希望集团及其下属所有子公司、分支机构及全体员工。

第三条财务管理遵循以下原则:(一)依法合规:严格遵守国家法律法规和财务会计制度,确保财务活动合法合规。

(二)真实性:保证财务信息的真实、准确、完整,不得弄虚作假。

(三)安全性:加强资金管理,确保资金安全,防止财务风险。

(四)效益性:优化资源配置,提高资金使用效益。

第二章财务管理组织架构第四条新希望集团设立财务部,负责全集团财务管理工作的统筹、协调和监督。

第五条财务部下设以下部门:(一)会计部:负责会计核算、报表编制、税务申报等工作。

(二)资金管理部:负责资金筹措、使用、调度和监控等工作。

(三)审计部:负责对公司财务活动进行内部审计,确保财务制度执行。

第三章财务管理职责第六条财务部职责:(一)制定和完善财务管理制度,组织实施财务管理工作。

(二)负责编制公司年度财务预算,并监督预算执行情况。

(三)加强资金管理,确保资金安全,提高资金使用效益。

(四)负责税务筹划和申报,确保公司税收合规。

(五)开展内部审计,防范和化解财务风险。

第七条会计部职责:(一)按照国家会计制度进行会计核算,确保会计信息真实、准确、完整。

(二)编制月度、季度、年度财务报表,为公司决策提供依据。

(三)进行成本核算和分析,提高成本控制水平。

(四)负责税务申报和缴纳工作。

第八条资金管理部职责:(一)制定资金管理政策,负责资金筹措、使用和调度。

(二)监控公司现金流量,确保资金安全。

(三)协调与银行、金融机构等外部机构的关系,提高融资能力。

(四)进行风险评估,防范和化解财务风险。

第四章财务管理流程第九条财务审批流程:(一)各级财务审批权限明确,严格按照审批权限进行审批。

(二)重大财务事项由董事会或总经理办公会审批。

(三)一般财务事项由财务部负责人审批。

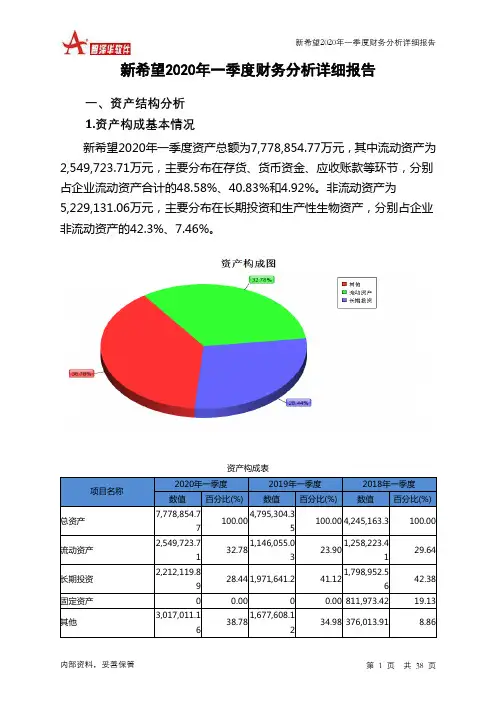

第一部分公司简介新希望六和股份有限公司(原名:四川新希望农业股份有限公司)创立于1998年并于同年3月11日在深圳证券交易所发行上市。

于2011年完成农牧产业重大资产重组的整体上市后,公司的饲料年生产能力达2,500万吨,居中国第一位,年家禽屠宰能力达10亿只,位居世界第一。

公司立足农牧产业,持续稳健发展,业已形成集饲料、畜禽养殖、屠宰与肉制品加工为一体的农牧产业链经营格局,并涉足金融投资和金融担保领域。

公司业务遍及全国并在越南、菲律宾、孟加拉、新加坡、柬埔寨、埃及、南非、斯里兰卡、印度尼西亚等国家建成或在建有20余家分、子公司。

2012年底,集团注册资本8亿元,总资产超过400亿元(其中农牧业占72%),集团资信评等级为AAA级,已连续8年名列中国企业500强之一。

集团拥有企业超过800家,员工超过8万人,其中有近4万人从事农业相关工作,有专业大专以上员工近2万人,同时带动超过450万农民朋友走上致富道路。

2012年,新希望集团有限公司以7,538,106万元的总收入,排在2012年中国民营企业500强12位。

现新希望公司有农牧与食品、化工与资源、地产与基础设施、金融与投资四大产业集群,集团从创业初期的单一饲料产业,逐步向上、下游延伸,成为集农、工、贸、科一体化发展的大型农牧业民营集团企业。

配合饲料、浓缩饲料、精料补充料的生产、加工、销售(限分公司经营);谷物及其他作物的种植;牲畜的饲养;猪的饲养;家禽的饲养;商品批发与零售(国家限定公司经营或禁止的商品除外);进出口业务(国家限定公司经营或禁止进出口的商品除外);项目投资及管理;科技交流和推广服务业。

作为中国最大的农牧企业,公司秉承“立足现代大农业,创建百年新希望”的企业宗旨,肩负“为耕者谋利、为食者造福”的使命,以“新、和、实、谦”为企业价值观,致力于打造世界级的农牧企业。

第二部分能力分析一、偿债能力分析公司的偿债能力是指公司清偿到期债务的现金保障程度。

新希望2020年一季度财务分析综合报告新希望2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为208,329.41万元,与2019年一季度的99,816.35万元相比成倍增长,增长1.09倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年一季度营业成本为1,753,804.97万元,与2019年一季度的1,470,159.73万元相比有较大增长,增长19.29%。

2020年一季度销售费用为45,974.85万元,与2019年一季度的38,733.41万元相比有较大增长,增长18.7%。

2020年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年一季度管理费用为81,872.4万元,与2019年一季度的55,623.17万元相比有较大增长,增长47.19%。

2020年一季度管理费用占营业收入的比例为3.98%,与2019年一季度的3.43%相比有所提高,提高0.55个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

2020年一季度财务费用为19,799.09万元,与2019年一季度的10,454.81万元相比有较大增长,增长89.38%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2019年一季度相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,新希望2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

新希望2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为264,401.32万元,2020年已经取得的短期带息负债为1,433,510.53万元。

2.长期资金需求该企业长期资金需求为2,901,877.19万元,2020年已有长期带息负债为2,571,035.23万元。

3.总资金需求该企业的总资金需求为3,166,278.51万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为694,247.09万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,279,014.84万元,实际已经取得的短期带息负债为1,433,510.53万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,863,782.59万元,企业有能力在3年之内偿还的贷款总规模为2,448,550.34万元,在5年之内偿还的贷款总规模为3,618,085.85万元,当前实际的带息负债合计为4,004,545.77万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为345,660.13万元。

不过,该资金缺口在企业持续经营0.61个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,存在资金链断裂风险但风险趋于下降。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口,缺口资金为286,451.5万元。

其中:长期投资合计增加158,027.95万元,固定资产合计增加3,058,337.77万元,无形资产及其他资产合计增加81,474.86万元,递延所得税资产增加3,779.65万元,其他非流动资产增加33,240.73万元,共计增加3,334,860.97万元。

新希望2022年财务分析综合报告一、实现利润分析2022年利润总额为负175,968.64万元,与2021年负909,062.89万元相比亏损有较大幅度减少,下降80.64%。

企业亏损的主要原因是营业外支出过大造成,企业的经营业务也是亏损的。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2022年营业成本为13,211,280.5万元,与2021年的12,423,599.11万元相比有所增长,增长6.34%。

2022年销售费用为171,976.65万元,与2021年的179,068.46万元相比有所下降,下降3.96%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2022年管理费用为467,814.58万元,与2021年的431,675.36万元相比有较大增长,增长8.37%。

2022年管理费用占营业收入的比例为3.31%,与2021年的3.42%相比变化不大。

2022年财务费用为189,116.4万元,与2021年的111,722.66万元相比有较大增长,增长69.27%。

三、资产结构分析从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,新希望2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析新希望2022年的营业利润率为-0.41%,总资产报酬率为0.06%,净资产收益率为-4.21%,成本费用利润率为-1.25%。

企业实际投入到企业自身经营业务的资产为8,975,609.08万元,经营资产的收益率为-0.65%,而对外投资的收益率为6.14%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部资产收益率小于企业实际贷款利率,说明对外投资的盈利能力是令人满意的,但内部经营资产的盈利能力偏低。

新希望201709财务分析基本稳定。

基本稳定。

借款也差不多基本稳定。

■短期借款(万元)■长期借款(万元)■一年内到期的非流动负债(万元)这个有意思,双汇是销量缓慢增加,利润上了一个大台阶,这边是利润上了一个小台阶,销量上了一个大台阶。

也就是说双汇的利润率高了,新希望的 利润率低了。

你也可以现解成:双汇的加工链条长了,增加值多了,新希望的配套多了,更象个销售类公司。

也许和这个没关,就是早期饲料对着养猪 户有更大的议价能力,现在下来了。

双汇控场了,有了更高的议价能力,今后会向哪个方向发展呢?会不会产业链整合?7000000600000050000004000000300000020000001000000250000 200000 150000 100000 50000 0 -50000^营业总收入(左轴) ——净利润(右轴) 4 per. Mov. Avg.(净利润(右轴))和双汇一样都是1011转折,那个时候好象丁磊他们一伙人都嚷嚷着要养猪,好象是一轮通胀从那时起,房价也应该是那时起的,好在猪不再坚强了,否则国人连猪肉都吃不起了。

营业总收入(万元)--- 销售费用(万元) --- 管理费用(万元) --- 财务费用(万元)---- 净利润(万元)这个没啥效益(利率)分析■毛利率■营业利率■净利润率收益率基本稳定。

算L型吗?效费比例分析2010 年2011 年2012 年2013 年2014 年2015 年2016 年—销售费用率—管理费用率—资产收益率—净资产收益率——杠杆倍数(右轴)这个也没什么,就是周转速度稳步降低。

10年是个特殊年。

运营效率分析-100 ---------------------------------------------------------------------------------------------------------------------- ■应收账款(含票据)周转天数■存货周转天数■流动资产周转天数■运营资本周转天数■总资产周转天数典型的L型,权威人士的话那还是相当权威的。

新希望公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、新希望公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、新希望公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、新希望公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (12)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、新希望公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、新希望公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、新希望公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、新希望公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、新希望公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、新希望公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、新希望公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、新希望公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、新希望公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言新希望公司2020年营业收入为11,000,000万元,与2019年的8,205,053.95万元相比大幅增长,增长了34.06%。

第1篇一、前言新希望是中国领先的农业企业之一,主要从事饲料、养殖、食品加工和农产品贸易等业务。

本文通过对新希望近三年的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流状况,为投资者提供决策依据。

二、新希望财务报告分析1. 财务状况分析(1)资产分析新希望的总资产在过去三年呈上升趋势,从2019年的912.48亿元增长到2021年的1250.46亿元。

这表明公司规模不断扩大,业务拓展顺利。

在资产结构方面,流动资产占比最高,为62.89%,其次是固定资产占比为25.48%,无形资产占比为11.63%。

(2)负债分析新希望的负债在过去三年也呈上升趋势,从2019年的647.80亿元增长到2021年的855.29亿元。

负债比率从2019年的70.89%上升到2021年的68.55%。

这表明公司负债水平较高,但负债比率有所下降,财务风险可控。

(3)所有者权益分析新希望的所有者权益在过去三年呈上升趋势,从2019年的264.68亿元增长到2021年的395.17亿元。

所有者权益比率从2019年的29.11%上升到2021年的31.45%。

这表明公司盈利能力较强,股东权益得到保障。

2. 经营成果分析(1)营业收入分析新希望的营业收入在过去三年呈稳步增长趋势,从2019年的848.80亿元增长到2021年的1171.53亿元。

这表明公司主营业务发展良好,市场竞争力较强。

(2)净利润分析新希望的净利润在过去三年也呈稳步增长趋势,从2019年的46.94亿元增长到2021年的70.79亿元。

这表明公司盈利能力较强,为股东创造了良好的回报。

(3)毛利率分析新希望的毛利率在过去三年呈波动趋势,2019年为16.52%,2020年为15.80%,2021年为15.89%。

这表明公司在市场竞争中具有一定的议价能力,但毛利率水平有待提高。

3. 现金流状况分析(1)经营活动现金流新希望的经营活动现金流在过去三年呈波动趋势,2019年为负数,2020年为正数,2021年为负数。

第1篇一、引言财务报告是企业对外展示其财务状况、经营成果和现金流量的重要工具。

新希望作为中国农业产业化龙头企业,其财务报告对于投资者、债权人、供应商、员工以及政府等利益相关者具有重要的参考价值。

本文将从以下几个方面分析新希望财务报告的意义。

二、新希望财务报告分析的意义1. 为投资者提供决策依据投资者在投资决策过程中,需要了解企业的财务状况、盈利能力、偿债能力、运营能力等方面的信息。

新希望财务报告能够为投资者提供以下决策依据:(1)盈利能力分析:通过分析新希望的收入、成本、费用等指标,投资者可以了解企业的盈利能力,从而判断企业的投资价值。

(2)偿债能力分析:通过分析新希望的资产负债表,投资者可以了解企业的负债水平、流动比率和速动比率等指标,从而评估企业的偿债能力。

(3)运营能力分析:通过分析新希望的资产周转率、存货周转率等指标,投资者可以了解企业的运营效率,从而判断企业的经营状况。

2. 为债权人提供风险评估债权人需要关注企业的财务状况,以评估其信用风险。

新希望财务报告能够为债权人提供以下风险评估依据:(1)偿债能力分析:债权人通过分析新希望的资产负债表,可以了解企业的负债水平、流动比率和速动比率等指标,从而评估企业的偿债能力。

(2)盈利能力分析:债权人通过分析新希望的利润表,可以了解企业的盈利能力,从而判断企业偿还债务的能力。

(3)现金流分析:债权人通过分析新希望的现金流量表,可以了解企业的现金流入和流出情况,从而评估企业的偿债能力。

3. 为供应商提供合作参考供应商在与企业合作过程中,需要关注企业的财务状况,以评估其合作风险。

新希望财务报告能够为供应商提供以下合作参考依据:(1)偿债能力分析:供应商通过分析新希望的资产负债表,可以了解企业的负债水平,从而判断企业的偿债能力。

(2)盈利能力分析:供应商通过分析新希望的利润表,可以了解企业的盈利能力,从而判断企业是否有足够的资金支付货款。

(3)现金流分析:供应商通过分析新希望的现金流量表,可以了解企业的现金流入和流出情况,从而判断企业是否有足够的现金流支付货款。

【财务管理分析】新希望财务分析xxxx年xx月xx日xxxxxxxx集团企业有限公司Please enter your company's name and contentv上海新希望集团2005年12月财务分析报告一、实现利润分析1.利润总额2005年12月实现利润为80.62万元,与2005年11月的89.48万元相比有所下降,下降9.90%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.主营业务的盈利能力2005年12月主营业务收入净额为973.41万元,与2005年11月的864.37万元相比有较大增长,增长12.61%。

从主营业务收入和成本的变化情况来看,2005年12月的主营业务收入净额为973.41万元,比2005年11月的864.37万元有所增长,增长12.61%,主营业务成本为838.41万元,比2005年11月的740.15万元有所增加,增加13.27%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2005年12月2005年11月2005年10月项目名称数值(万元) 增长率(%) 数值(万元) 增长率(%) 数值(万元) 增长率(%) 销售收入973.41 12.61 864.37 10.14 784.79 0.00实现利润80.62 -9.90 89.48 41.53 63.22 0.00营业利润80.62 -9.90 89.48 41.53 63.22 0.00投资收益0.00 0.00 0.00 0.00 0.00 0.00营业外利润0.00 0.00 0.00 0.00 0.00 0.00补贴收入0.00 0.00 0.00 0.00 0.00 0.003.利润真实性判断从报表数据来看,公司销售收入主要是现金收入,收入质量是可靠的。

公司的实现利润主要来自于营业利润。

在市场份额迅速扩大的情况下,营业利润却有所下降,公司应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析1.成本构成情况2005年12月上海新希望集团成本费用总额为893.55万元,其中:主营业务成本为838.41万元,占成本总额的93.83%;销售费用为22.50万元,占成本总额的2.52%;管理费用为29.31万元,占成本总额的3.28%;财务费用为3.32万元,占成本总额的0.37%。

成本构成表(占成本费用总额的比例)2005年12月2005年11月2005年10月项目名称数值(万元) 百分比(%) 数值(万元) 百分比(%) 数值(万元) 百分比(%) 成本费用总额893.55 100.00 793.01 100.00 721.84 100.00 主营业务成本838.41 93.83 740.15 93.33 666.24 92.30 销售费用22.50 2.52 20.97 2.64 19.80 2.74 管理费用29.31 3.28 23.88 3.01 21.22 2.94 财务费用 3.32 0.37 8.01 1.01 14.58 2.02 主营业务税金及附加0.00 0.00 0.00 0.00 0.00 0.002.销售费用的合理性评价2005年12月销售费用为22.50万元,与2005年11月的20.97万元相比有较大增长,增长7.31%。

2005年12月销售费用增长的同时主营业务收入也有较大幅度的增长,并且收入增长快于投入的增长,公司销售活动取得了良好效果。

3.管理费用变化及合理性评价2005年12月管理费用为29.31万元,与2005年11月的23.88万元相比有较大增长,增长22.74%。

2005年12月管理费用占销售收入的比例为3.01%,与2005年11月的2.76%相比变化不大。

管理费用与销售收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

三、资产结构分析1.资产构成上海新希望集团2005年12月资产总额为10582.94万元,其中流动资产为8688.89万元,主要分布在存货、其他应收款、货币资金等环节,分别占公司流动资产合计的48.77%、36.09%和8.25%。

非流动资产为1894.05万元,主要分布在长期股权投资和长期债权投资,分别占公司非流动资产的0.00%、0.00%。

资产构成各项增量表项目名称2005年12月2005年11月2005年10月流动资产112.96 0.00 95.58长期投资0.00 0.00 0.00固定资产-22.22 0.00 -16.19无形及递延资产-1.53 0.00 -0.77其它0.00 0.00 0.00资产构成表2005年12月2005年11月2005年10月项目名称数值(万元) 百分比(%) 数值(万元) 百分比(%) 数值(万元) 百分比(%) 总资产10582.94 100.00 10493.73 100.00 10493.73 100.00 流动资产8688.89 82.10 8575.93 81.72 8575.93 81.72 长期投资净额0.00 0.00 0.00 0.00 0.00 0.00 固定资产净额0.00 0.00 0.00 0.00 0.00 0.00 无形及递延资产178.63 1.69 180.17 1.72 180.17 1.72 其它1715.42 16.21 1737.63 16.56 1737.63 16.56公司生产加工环节占用的资金数额较大,约占公司流动资产的48.77%,说明市场销售情况的变化会对公司资产的质量和价值带来较大影响,要密切关注公司产品的销售前景和增值能力。

公司流动资产中被别人占用的、应当收回的资产数额较大,约占公司流动资产的42.94%,应当加强应收款项管理,关注应收款项的质量。

从资产构成来看,公司流动资产所占比例较高,流动资产的质量和周转效率对公司的经营状况起决定性作用。

流动资产构成表2005年12月2005年11月2005年10月项目名称数值(万元) 百分比(%) 数值(万元) 百分比(%) 数值(万元) 百分比(%) 流动资产8688.89 100.00 8575.93 100.00 8575.93 100.00 存货4237.99 48.77 4208.40 49.07 4208.40 49.07 应收账款595.84 6.86 635.19 7.41 635.19 7.41其它应收款3135.45 36.09 2701.67 31.50 2701.67 31.50短期投资0.00 0.00 0.00 0.00 0.00 0.00应收票据0.00 0.00 80.00 0.93 80.00 0.93货币资金716.65 8.25 912.87 10.64 912.87 10.64流动资产构成各项增量表项目名称2005年12月2005年11月2005年10月存货29.60 0.00 -147.79应收账款-39.36 0.00 -64.99其它应收款433.79 0.00 -2.61短期投资0.00 0.00 0.00应收票据0.00 0.00 0.00货币资金-196.22 0.00 214.11其它-114.85 0.00 96.852.资产的增减变化2005年12月总资产为10582.94万元,与2005年11月的10493.73万元相比变化不大,变化幅度为0.85%。

具体来说,以下项目的变动使资产总额增加:其他应收款增加433.79万元;存货增加29.60万元;共计增加463.39万元,以下项目的变动使资产总额减少:待摊费用减少34.85万元;应收帐款减少39.36万元;应收票据减少80.00万元;货币资金减少196.22万元;共计减少350.42万元,增加项与减少项相抵,使资产总额增长112.96万元。

3.资产结构的合理性评价从资产各项目与主营业务收入的比例关系来看,2005年12月应收账款所占比例基本合理。

其它应收款所占比例过高。

存货所占比例过高。

固定资产趋于老化。

2005年12月公司资产结构基本合理。

2005年12月与2005年11月相比,2005年12月存货占销售收入的比例明显下降。

应收账款占销售收入的比例下降。

其它应收款增长过快。

总体来看,流动资产增长慢于主营业务收入增长,资产的盈利能力没有提高。

因此与2005年11月相比,资产结构趋于恶化。

主要资产项目变动情况表2005年12月2005年11月2005年10月项目名称数值(万元) 增长率(%) 数值(万元) 增长率(%) 数值(万元) 增长率(%) 流动资产8688.89 1.32 8575.93 0.00 8575.93 0.00 长期投资0.00 0.00 0.00 0.00 0.00 0.00 固定资产0.00 0.00 0.00 0.00 0.00 0.00 存货4237.99 0.70 4208.40 0.00 4208.40 0.00 应收账款595.84 -6.20 635.19 0.00 635.19 0.00 货币性资产716.65 -27.82 992.87 0.00 992.87 0.00四、偿债能力分析1.短期偿债能力从支付能力来看,上海新希望集团2005年12月的日常现金支付资金比较紧张,主要依靠短期借款。

从发展角度来看,上海新希望集团公司按照当前资产的周转速度和盈利水平,公司短期债务的偿还没有充足的资金保证,需要依靠借新债还旧债。

从变化情况来看,2005年12月流动比率为1.42,与2005年11月的1.39相比变化不大。

2005年12月速动比率为0.73,与2005年11月的0.70相比变化不大。

公司短期偿债能力提高,这是由公司流动资产周转速度加快、经营活动创造的现金净流量增加引起的,是可靠的。

2.还本付息能力从短期来看,公司经营活动的资金主要依靠短期借款,短期来看全部偿还短期债务本息会有一定困难。

从盈利情况来看,公司盈利对利息的保障倍数为25.29倍。

从实现利润和利息的关系来看,公司盈利能力较强,利息支付有保证。

偿债能力指标表项目名称2005年12月2005年11月2005年10月流动比率 1.42 1.39 1.39速动比率0.73 0.70 0.70利息保障倍数25.29 12.18 5.34资产负债率0.58 0.59 0.593.增加负债的可行性从资本结构和资金成本来看,上海新希望集团2005年12月的付息负债为3400.00万元,实际借款利率水平为0.10%,公司的财务风险系数为1.65。

从公司当期资本结构、借款利率和盈利水平三者的关系来看,公司增加负债能够给企业带来利润的增加,负债经营可行。