()分公司()月份预计回款表

- 格式:xls

- 大小:19.00 KB

- 文档页数:1

订单号/合同号合同金额发货日期发票开具

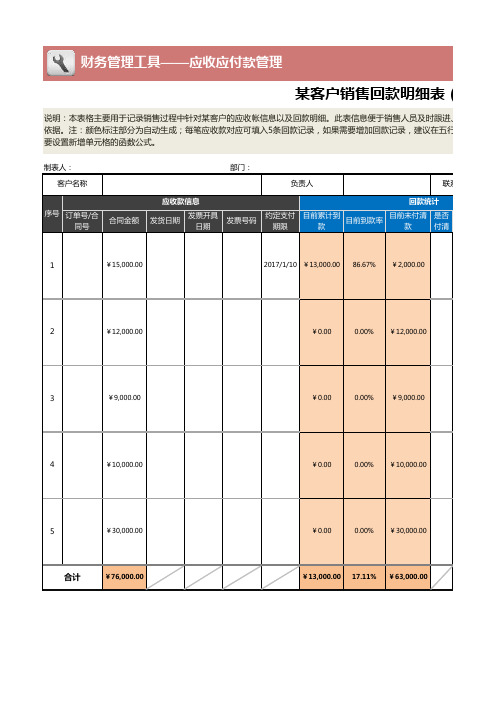

日期发票号码约定支付期限目前累计到款目前到款率目前未付清款是否付清¥76,000.00¥13,000.0017.11%¥63,000.00

¥2,000.00

¥12,000.00

¥9,000.00

¥10,000.00

¥30,000.00

86.67%0.00%0.00%0.00%0.00%¥13,000.00¥0.00¥0.00¥0.00¥0.002017/1/10¥15,000.00¥12,000.00¥9,000.00¥10,000.00¥30,000.00应收款信息

回款统计合计序号12345 财务管理工具——应收应付款管理

某客户销售回款明细表(含

说明:本表格主要用于记录销售过程中针对某客户的应收帐信息以及回款明细。

此表信息便于销售人员及时跟进、查

依据。

注:颜色标注部分为自动生成;每笔应收款对应可填入5条回款记录,如果需要增加回款记录,建议在五行中间插入行要设置新增单元格的函数公式。

制表人: 部门:

客户名称

负责人联系人

表(含详细回款记录)。

公司规章制度绩效考核管理细则5篇公司规章制度绩效考核管理细则篇1一、考核范围各分公司及各生产车间。

二、考核办法主要考核生产经营过程中的材料利用率、利润率、运费收入比率、资金周转率和货款回收率。

以财务部制订的目标成本作为成本结转的依据,新产品、工装、木型、零活等未制订目标成本的,按照技术部门出具的工时定额、材料定额,销售部门出具的发货清单及运输派工单进行结算。

具体办法如下:㈠、对__分公司的考核办法对机械制造分公司主要考核利润率、资金周转率和货款回收率。

1、利润率为25%,每升降1%奖罚分公司1000元,由分公司分解到责任人。

2、资金周转率为0.46,根据分公司的资金占用情况,计算资金周转率。

每升降0.05奖罚分公司500元,由分公司分解到责任人。

3、货款回收率为100%,每升降1%奖罚分公司100元,由分公司分解到责任人。

㈡、对铸工车间的.考核主要考核成品合格率和黑砂内废铁管理情况。

1、成品合格率为75%,月末根据当月零工队结算工资的入炉料吨数、铸件入库吨数,计算铸件合格成品率。

每升降1%奖罚车间100元,由车间分解到责任人。

2、黑砂内废铁管理情况:要求清砂、清锈及车间倒出的黑砂内不能混有面包铁、机铁(小机铁除外),公司将不定期进行检查,视情况进行奖罚。

㈢、对锻工车间的考核主要考核板材利用率和辅料小时成本。

1、板材利用率为85%,根据当月仓库提供的领料数、废钢退库数及车间内未退库的备用下角料,计算材料利用率。

每升降1%奖罚车间100元,由车间分解到责任人。

2、辅料小时成本为元,按每月节超情况进行奖罚,由车间分解到责任人。

㈣、对加工一、二车间、安装车间及机修车间的考核主要考核利润率。

加工一车间利润率为1%、二车间利润率为0、安装车间利润率为0.5%、机修车间利润率为2%。

按会计报表上提供的盈亏数,与目标成本相比较计算利润率。

每升降0.5%奖罚分公司100元,由分公司分解到责任人。

㈤、对__分公司的考核对汽车部件制造分公司主要考核利润率、材料利用率、资金周转率和货款回收率、运费收入比率。

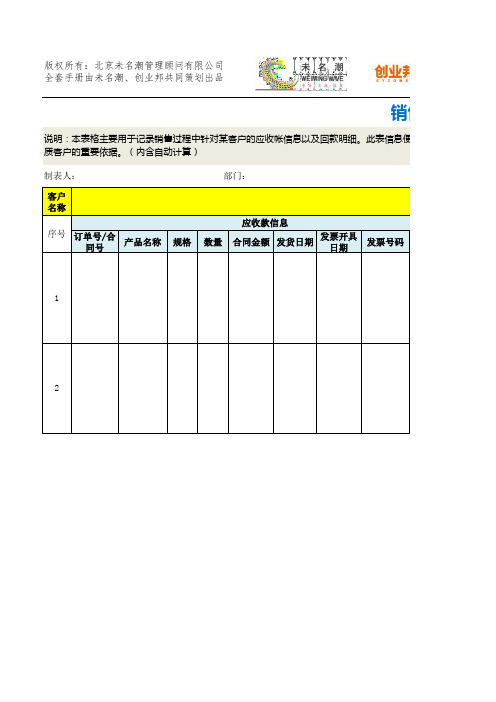

客户名称订单号/合同号产品名称规格数量合同金额发货日期发票开具

日期发票号码

应收款信息

序号1

2

版权所有:北京未名潮管理顾问有限公司

全套手册由未名潮、创业邦共同策划出品

销售回

说明:本表格主要用于记录销售过程中针对某客户的应收帐信息以及回款明细。

此表信息便于质客户的重要依据。

(内含自动计算)

制表人: 部门:

客户编号约定支付期限到款日期支付方式票据票据号码到款金额经办人

¥0.00

¥0.00

回款记录

合计合计销售回款明细表

息便于销售人员及时跟进、查找原因并及时解决问题,促成顺利回款,同时也可以作为评判客户信用情 填表日期:。

上期未收本期应收滞纳金应收合计应收客户1¥8,000.00¥5,000.00¥200.00¥13,200.00客户2¥6,000.00¥2,000.00¥300.00¥8,300.00客户3¥5,000.00¥4,000.00¥9,000.00客户4¥6,000.00¥2,000.00¥8,000.00客户5¥3,000.00¥3,000.00¥300.00¥6,300.00客户6¥8,000.00¥3,000.00¥11,000.00客户7¥12,000.00¥4,000.00¥16,000.00客户8¥5,000.00¥2,000.00¥7,000.00合计¥53,000.00¥25,000.00¥800.00¥78,800.00序号业务员客户名称客户编号客户等级财务管理工具——现金流预测与管理客户回款月报表(含图表)说明:本表格主要用于客户回款的月度统计上报。

一般要求明确列出应收账款、实收账款、未收账款及原因分析与客户的当月回款情况。

制表人: 部门: 月份: 应收款信息53.03%72.29%100.00%75.00%79.37%90.91%50.00%71.43%0.00%20.00%40.00%60.00%80.00%100.00%120.00%¥0.00¥2,000.00¥4,000.00¥6,000.00¥8,000.00¥10,000.00¥12,000.00¥14,000.00¥16,000.00¥18,000.00客户1客户2客户3客户4客户5客户6客户7客户8各客户当月回款对比分析应收款信息合计应收回款记录及对策实收回款回款记录及对策本期回款率(含图表)。

应收账款回款统计表模板应收账款回款统计表是财务管理中的重要工具,用于记录和分析企业收入的情况。

通过统计表的编制,企业可以清晰地了解客户的还款情况,掌握应收账款的回收情况,从而更好地进行资金管理和风险控制。

下面将介绍应收账款回款统计表模板的相关信息。

一、应收账款回款统计表模板结构应收账款回款统计表模板通常包括以下几个方面的信息:1.客户信息:记录客户的名称、联系方式等基本信息,便于对不同客户的回款情况进行统计和分析。

2.应收账款信息:记录每个客户的应收账款金额和回款金额,包括已回款金额和未回款金额。

可以按照不同的时间段进行统计,比如每月、每季度或每年。

3.回款率统计:计算每个客户的回款率,即已回款金额占应收账款金额的比例。

可以按照客户和时间段进行统计分析,了解不同客户的回款情况和变化趋势。

4.逾期款项:记录逾期未回款的金额和时间,便于及时采取措施进行催款和风险控制。

5.回款分析:分析回款情况的原因和影响因素,比如客户信用状况、行业经济环境、市场竞争等。

通过回款分析,可以找出影响回款率的问题,并制定相应的对策和措施。

二、应收账款回款统计表模板的使用方法1.收集数据:及时收集和整理客户的应收账款和回款信息,包括金额、时间和付款方式等。

可以通过企业内部的财务系统或软件进行记录和查询,确保数据的准确性和完整性。

2.按时间段统计:根据需要,按照每月、每季度或每年的时间段进行回款统计和分析。

可以制定相应的统计周期和报表要求,比如每月底或每季度末报送回款统计表。

3.对比分析:对不同客户和时间段的回款情况进行对比分析,找出回款率高低的原因和影响因素。

可以进行趋势分析,预测未来的回款情况,为企业的资金管理提供参考和决策依据。

4.制定对策:根据回款统计和分析的结果,制定相应的对策和措施,提高回款率和资金利用效率。

可以采取一些措施,比如优化客户信用管理、加强催款和追账工作、优化收款流程等,以实现应收账款的及时回收。

5.定期报送:按照企业内部的规定和要求,定期报送回款统计表给相关部门和领导,便于他们了解和监控应收账款的回收情况。