美特斯邦威财务报表分析.ppt

- 格式:ppt

- 大小:2.56 MB

- 文档页数:58

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例朱露露【摘要】在服装行业中,上海美特斯邦威服饰股份有限公司(简称美邦服饰)有自己的品牌和特色,并且在中国受广大人群所知.根据其近5年的财务数据对美邦服饰进行系统详细的分析,了解美邦服饰财务状况的变化趋势.由于美邦服饰的“三费”中比例不合理,销售费用的占比加大,美邦服饰在前几年的稳定性虽好,但是近几年的收入呈现出持续下滑的趋势.根据以上的数据得到美邦服饰的财务状况的变化趋势,盈利状况下降、利润下跌等原因,再由此对美特斯邦威提出相关的建议.【期刊名称】《企业科技与发展》【年(卷),期】2018(000)011【总页数】2页(P201-202)【关键词】美邦服饰;财务分析;杜邦分析【作者】朱露露【作者单位】贵州财经大学,贵州贵阳550025【正文语种】中文【中图分类】F2751 公司概况上海美特斯邦威服饰股份有限公司是我国著名的服装企业,主要销售青年男女人群,主要研发、生产和销售的是休闲风格的服装。

服装行业周期短,更替快,劳动力成本高。

日常生活穿衣是必不可少的,服装业永远不会消失,因为有消费者就会存在这个行业,随着人群的增加,需求也会更大。

所以发展前景、优势都存在,但是压力和竞争在该行业也是相当大。

2 报表分析美邦服饰在2013~2017年间的利润表中,营业总收入在60亿~80亿元之间,呈现出一个稳定的状态。

但是总体的收益并不好,销售费用的数值明显的较管理费用和财务费用大得多,说明美邦服饰在销售环节花费大手笔来进行销售,例如广告费,请当红明星来代言和宣传等的费用支出特别大。

而在管理费用和财务费用上面的重视程度远远很小,导致了损失的严重性逐年增加,营业状况更是令人堪忧。

太注重那些虚化的广告和销售环节的活动,真的能让企业有更大的发展吗?在资产负债表中,2013~2017年,流动资产占总资产的比例从53.73%增长到2017年的62.12%,在稳定中增长,库存现金充实,企业的变现能力比较强,企业的资产流动性风险较低,偿债资金风险不高。

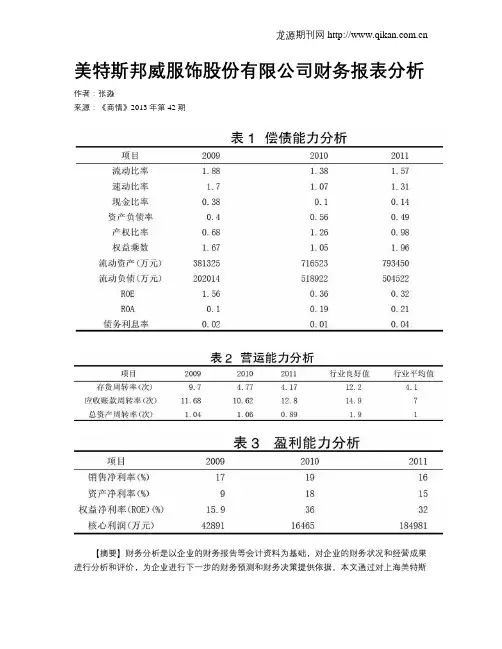

美特斯邦威服饰股份有限公司财务报表分析作者:张淼来源:《商情》2013年第42期【摘要】财务分析是以企业的财务报告等会计资料为基础,对企业的财务状况和经营成果进行分析和评价,为企业进行下一步的财务预测和财务决策提供依据。

本文通过对上海美特斯邦威服饰股份有限公司近3年来的年度财务报表的分析,考察和评价公司的偿债能力、营运能力、获利能力等,并提出相应的建议。

【关键词】财务报表分析特斯邦威一、公司概况上海美特斯邦威服饰股份有限公司是一家在上海市注册的股份有限公司。

公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

2008年8月28日公司股票在深圳证券交易所正式挂牌上市,募集资金13.35亿元。

同天,公司正式推出针对22-35 岁的职场白领,体现个性与时尚的ME&CITY 品牌。

二、分析方法本文对美特斯邦威的财务报表分析主要采用财务比率分析法,纵向选取2009-2011年三个年度的会计报表数据,进行偿债能力、营运能力、获利能力、发展能力、战略等分析方法。

三、财务指标的具体分析(一)偿债能力分析偿债能力分析通过对企业财务报告相关资料的分析,反映企业资产的流动性、负债水平以及偿还短期、长期债务的能力,从而揭示企业的财务状况和财务风险。

流动比率过高,可能是公司滞留在流动资产上的资金过多而未能充分地利用,从而降低公司的获利能力。

但流动率过低,则意味着流动负债得到偿还的保障比较小,公司的财务风险比较大。

企业设置流动资产的标准值为2,邦威的流动比率相对较小,但是不能说明其偿债能力下降,财务风险加大,因为我们从表中可知:2009-2011年的ROA都大于债务利息率,负债确实起到了杠杆的作用,并且流动比率的数值又不是偏低,所以这一数值还是可以接收的。

即便你接受不了,我们再看看速动比率,它相对于流动比率来说,对于考察偿债能力更有效果,因为这些速冻资产的变现能力更强,邦威2009-2011年的速动比率一直大于标准值1以上,说明其偿债能力比较高。

101ConsumeGuide·FinanceRealm■陶媛中国人民大学商学院美特斯邦威服饰股份有限公司财务报表分析[摘要][关键词]财务分析是以企业的财务报告等会计资料为基础,对企业的财务状况和经营成果进行分析和评价,为企业进行下一步的财务预测和财务决策提供依据[5]。

本文通过对上海美特斯邦威服饰股份有限公司近3年来的年度财务报表的分析,考察和评价公司的偿债能力、营运能力、获利能力等,并提出相应的建议。

财务报表分析美特斯邦威一、公司概况二、分析方法三、财务指标的具体分析四、具体评价和结论五、研究局限性上海美特斯邦威服饰股份有限公司(以下简称“美特斯邦威”)是一家在上海市注册的股份有限公司。

公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

2008年8月28日公司股票在深圳证券交易所正式挂牌上市,募集资金13.35亿元。

同天,公司正式推出针对22-35岁的职场白领,体现个性与时尚的ME&CITY品牌[6]。

本文对美特斯邦威的财务报表分析主要采用财务比率分析法,纵向选取2006~2008年三个年度的会计报表数据,进行偿债能力、营运能力、获利能力三个方面的分析。

(一)偿债能力分析偿债能力分析通过对企业财务报告相关资料的分析,反映企业资产的流动性、负债水平以及偿还短期、长期债务的能力,从而揭示企业的财务状况和财务风险。

分析的数据如表1。

流动比率过高,可能是公司滞留在流动资产上的资金过多而未能充分地利用,从而降低公司的获利能力。

但流动率过低,则意味着流动负债得到偿还的保障比较小,公司的财务风险比较大。

速动比率以及现金比率同样都在三年内有了大幅提高。

三年内,公司的资产负债比率、负债权益比率呈下降趋势,公司财务风险降低。

究其原因,报告期间内公司公开发行股票募集到的资金13.35亿元以及当期净利润的快速增长起了很大的作用。

美特斯邦威财务分析报告小组成员:14会计2班林弘201432669000514会计1班董朝阳201433350006514会计1班余红玉2014333500112目录一、引言 (1)二、基本面分析 (1)1. 行业发展趋势分析 (1)2. 公司战略分析 (2)三、资产负债表质量分析 (4)1. 分析报表项目的选择依据: (4)2. 流动资产质量分析 (5)3. 非流动资产质量分析 (6)4. 流动负债质量分析 (8)5. 小结 (9)四、利润表质量分析 (10)1. 分析报表项目的选择依据: (10)2. 主营业务收入与主营业务成本质量分析 (10)3. 期间费用质量分析 (11)4. 投资收益质量分析 (12)5. 利润质量分析 (13)6. 小结 (15)五、现金流量表质量分析 (16)1. 分析报表项目的选择依据: (16)2. 经营活动现金流量质量分析 (17)3. 投资活动现金流量 (18)4. 筹资活动现金流量分析 (19)5. 小结 (20)六、结论及前景投资 (21)1. 对偿债能力建议 (21)2. 对营运能力建议 (21)3. 对盈利能力建议 (22)4. 对投资者的建议 (22)一、引言上海美特斯邦威股份有限公司是国内服装行业的著名企业,于1995年创建于中国浙江省温州市,2000年12月6日在上海市浦东新区注册成立有限责任公司(国内合资),注册资本为人民币1000万元。

2008年7月18日经中国证券监督管理委员会批准,公司于中国境内首次公开发行人民币普通股股票,并于2008年8月28日在深圳证券交易所上市交易(股票代码“002269”),募集资金13.35亿元。

公司主要研发、生产、销售美特斯邦威品牌休闲系列服饰。

主营业务是服装设计开发,公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

美特斯邦威遭遇库存困境2012年10月23日08:08 来源:中国企业报一直高举“不走寻常路”大旗的国内最大服装公司美特斯邦威突然深陷财务做假和掩盖库存的泥潭。

日前,有媒体曝出今年上半年,美邦服饰消化8亿库存,涉嫌虚假销售和人为调节收入。

同时还曝出美邦强制加盟商接受巨量库存,让加盟商压力巨大。

闪电消化“库存”报道称,现在服装行业普遍低迷、市场下滑明显,86家纺织服装上市公司中,有40家营收出现负增长,42家净利润下滑。

然而,与行业形成鲜明对比的,却是美邦服饰半年报:今年上半年,美邦服饰实现营收同比增长21.21%。

仅仅半年之间,美邦的存货即从25.6亿元降到17.5亿元。

而美邦消化8亿元库存的途径,爱裳邦购(实际控制人为美邦董事长周成建)一家则贡献了3.17亿(有传言甚至是7亿—8亿),周成建的亲属还分别贡献了二千到三千多万不等的“库存”。

此外,由于美邦以激进方式处理库存危机,还导致美邦员工因恐惧而离开,从而发生大规模人事变动,有40名核心人员因“恐惧”出走的消息。

有关美特斯邦威涉嫌财务做假和掩盖库存的消息发布后,立即引起轩然大波。

受此负面消息冲击,美邦服饰当天紧急停牌。

第二日复牌的美邦股份股价大幅走低,跌幅超过6%。

记者了解到,尽管报道当日,美特斯邦威迅速做出反应,当日晚间即发布澄清公告,洋洋洒洒4000字的文章逐一驳斥报道不实。

对当中关键的存货半年快速消化的问题,美邦解释,2012年上半年公司直营终端零售体系保持了22%的增长,为降低存货规模提供了有力支持,而关联方销售总额为3.9亿元,其对应的存货减少额约2亿元,占公司总销售成本约8%,对降低存货规模影响不大。

虽然美特斯邦威发长文自证清白,强调“预先配发”方式是服装行业基本运营模式,“将库存压向加盟商”是服装行业“行规”。

但有业内人士指出,这一说法缺乏说服力,未说清其向加盟商“压货”的事实真相。

美邦在公告中还称“不可能进行ERP出库和确认收入,更不可能存在所谓‘粉饰漂亮报表的局’”,对这一说法,有熟悉各类财务系统的财务人员表示,不论是跨国公司常用的SAP系统还是美邦所使用的ERP系统,都存在人工调节部分。

《财务分析理论与实务》课程综合实训报告美邦服饰财务分析报告班级:姓名:学号:指导老师日期:评价页 (3)实训报告——财务分析报告 (4)一、公司基本情况简介 (5)二、重大事项、主要成绩及存在的问题分析 (6)(一)资产负债表分析 (6)(二)利率表分析 (8)(三)现金流量分析 (10)(四)偿债能力分析 (12)(五)营运能力分析 (14)(六)获利能力 (15)(七)发展能力 (16)(八)综合财务分析 (17)(九)财务预测与分析 (19)工作页 (20)任务一: (20)任务二: (21)任务三: (23)任务四 (24)任务五 (26)任务六 (27)任务七 (28)任务八 (29)评价页注:表中专业技能分为指导老师的评分,研讨分和贡献分根据学生参与团队讨论的积极性和对团队的贡献予以评定。

实训报告——财务分析报告美邦服饰财务分析报告一、公司基本情况简介2007年9月6日,周成建和上海祺格服饰有限公司(后更名为上海祺格实业有限公司)(“祺格实业”)分别出资现金人民币70万元和30万元成立华服投资。

同时,周成建以其拥有的美邦服饰90%的股权增资华服投资,祺格实业同比例以现金增资,使得华服投资成为美邦服饰的控股公司。

2007年9月26日,华服投资和胡佳佳以其各自拥有的美邦服饰2007年6月30日经审计的净资产出资成立本公司,公司实收资本为人民币4亿元,华服投资和胡佳佳占的比例分别为90%和10%。

2008年3月6日,华服投资和胡佳佳以其各自拥有的本公司2007年12月31日的经审计的未分配利润转增股本人民币2亿元,转增后本公司的实收资本为人民币6亿元,华服投资和胡佳佳占的比例分别为90%和10%。

经中国证券监督管理委员会于2008年7月18日签发的证监许可(2008)950 号文批准,本公司于中国境内首次公开发行人民币普通股股票,已于2008年8月14日通过深圳证券交易所发行7000万股,发行价格为每股人民币元,并于2008年8月28日在深圳证券交易所上市交易。

快时尚品牌盈利模式分析--以美特斯邦威为例2019年6月摘要本文旨在结合快时尚品牌企业管理和盈利的相关理论,通过分析企业品牌建设中存在的问题和原因。

本文以美特斯邦威为例,企业创立时间悠久,经过多年的的发展已经具有了一定和规模和实力,衍生品牌多,有一定的客户基础。

根据目前我国快时尚服装市场的行业情况,确定美特斯邦威的品牌定位,解决企业的库存问题,提高企业供应链管理水平,提高企业的周转率。

借助公司本身已有的先进加工能力和一定的市场影响力,努力扭转美特斯邦威品牌在人们心目中的刻板印象,从而提高企业的盈利能力。

AbstractThis article aims to combine the theories of fast fashion brand mana gement and profitability. This article takes Metersbonwe as an example. The company has a long history of establishment. After years of develop ment, it has a certain scale and strength. Derivatives have a certain custo mer base. By analyzing the problems and reasons existing in the enterpri se brand building, according to the current industry situation of China&a pos;s fast fashion clothing market, determine the brand positioning of M etersbonwe, solve the inventory problems of enterprises, and improve th e supply chain management level of enterprises. Increase the turnover ra te of enterprises. With the company's own advanced processing ca pacity and certain market influence, you strive to circulate the stereotyp e of the Metersbonwe brand in people's minds, thereby improving its Dad's business ability.关键字:美特斯邦威;快时尚品牌;财务风险;盈利模式Keyword:Metersbonwe; fast fashion brand; Financial risk profit model目录摘要 (2)1绪论 (5)1.1研究背景 (5)1.2研究目的 (5)1.3研究意义 (6)1.4研究内容 (6)1.5研究方法 (6)2文献综述 (7)盈利模式 (7)财务风险及财务评价的定义 (8)3 美特斯邦威市场服饰公司概况和财务状况分析 (8)3.1美特斯邦威公司概况 (8)3.2美邦服饰企业商业模式 (9)3.3美邦服饰财务情况 (9)4美邦服饰财务风险评价体系的构建及结果分析 (11)4.1 SWOT分析:美特斯邦威Swot分析 (11)4.2外部战略环境分析 (11)4.1.1政治法律环境 (12)4.1.2经济环境 (12)4.1.3社会文化环境 (13)4.1. 4技术环境 (13)4.3 内微观环境分析 (13)4.3.1广告宣传 (14)4.3.2人力资源管理和组织文化 (14)4.3.3美特斯邦威的机会 (14)5美邦服饰财务风险防范的建议 (14)5.1稳定货源防止利润下滑 (15)5.2公司费用上升较多,减少门店高度扩张 (15)5.3增加品牌认知度,捆绑销售 (15)5.4取得税收优惠,减少外部竞争压力 (16)5.5扩大业务方位,提高账款货存周转率 (16)5.6美特斯邦威的社会调查报告 (16)6研究结论与展望 (17)参考文献 (17)快时尚品牌盈利模式分析--以美特斯邦威为例1绪论1.1研究背景随着人均可支配收入的持续增加和社会开放程度的不断提升,外国品牌纷纷进入我国抢占市场,本土服装品牌亦不断涌现,我国的消费者越来越倾向于选购品牌服装,并通过时装来表达自我品位和个性,无论城镇还是农村居民,用于服装的消费在不断增长。

第1篇一、前言美特斯邦威作为中国服装行业的知名品牌,自1995年成立以来,凭借其独特的品牌定位和营销策略,迅速在市场上占据了一席之地。

本文将对美特斯邦威的财务报告进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营效率等方面,为投资者、管理层及利益相关者提供决策参考。

二、财务报表概述美特斯邦威的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述:1. 资产负债表资产负债表反映了美特斯邦威在某一特定时点的财务状况。

主要包括以下内容:资产:包括流动资产(如现金、应收账款、存货等)和非流动资产(如固定资产、无形资产等)。

负债:包括流动负债(如短期借款、应付账款等)和非流动负债(如长期借款、应付债券等)。

所有者权益:包括实收资本、资本公积、盈余公积和未分配利润等。

2. 利润表利润表反映了美特斯邦威在一定时期内的经营成果。

主要包括以下内容:营业收入:指企业在正常经营活动中所取得的收入。

营业成本:指企业在正常经营活动中所发生的成本。

期间费用:包括销售费用、管理费用和财务费用等。

营业利润:营业收入减去营业成本和期间费用后的余额。

利润总额:营业利润加上营业外收入减去营业外支出后的余额。

净利润:利润总额减去所得税费用后的余额。

3. 现金流量表现金流量表反映了美特斯邦威在一定时期内的现金流入和流出情况。

主要包括以下内容:经营活动产生的现金流量:指企业正常经营活动中所发生的现金流入和流出。

投资活动产生的现金流量:指企业投资活动中所发生的现金流入和流出。

筹资活动产生的现金流量:指企业筹资活动中所发生的现金流入和流出。

三、财务报表分析1. 盈利能力分析盈利能力是衡量企业财务状况的重要指标。

以下是对美特斯邦威盈利能力的分析:毛利率:美特斯邦威的毛利率在近年来波动较大,2019年达到40.64%,但2020年降至36.22%。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

净利率:美特斯邦威的净利率在2019年达到11.01%,但2020年降至7.57%。

美特斯邦威财务报告分析美特斯邦威财务分析报告小组成员:姓名分工情况确定主题、明确分工美邦各项数据计算引言以及基本面分析资产负债表质量分析森马各项数据计算利润表质量分析总结及文档汇总整合行业平均水平查找现金流量表质量分析建议及前景投资预测目录一、引言1二、基本面分析11.行业发展趋势分析12.公司战略分析2三、资产负债表质量分析41.分析报表项目的选择依据:42.流动资产质量分析53.非流动资产质量分析64.流动负债质量分析85.小结9四、利润表质量分析101.分析报表项目的选择依据:102.主营业务收入与主营业务成本质量分析103.期间费用质量分析114.投资收益质量分析125.利润质量分析136.小结15五、现金流量表质量分析161.分析报表项目的选择依据:162.经营活动现金流量质量分析173.投资活动现金流量184.筹资活动现金流量分析195.小结20六、结论及前景投资211.对偿债能力建议212.对营运能力建议213.对盈利能力建议224.对投资者的建议22一、引言上海美特斯邦威股份有限公司是国内服装行业的著名企业,于1995年创建于中国浙江省温州市,2000年12月6日在上海市浦东新区注册成立有限责任公司(国内合资),注册资本为人民币1000万元。

2008年7月18日经中国证券监督管理委员会批准,公司于中国境内首次公开发行人民币普通股股票,并于2008年8月28日在深圳证券交易所上市交易(股票代码“002269”),募集资金13.35亿元。

公司主要研发、生产、销售美特斯邦威品牌休闲系列服饰。

主营业务是服装设计开发,公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

二、基本面分析1.行业发展趋势分析(1)现有竞争者的威胁由于进入障碍小,利润大,所以服装行业企业数量较多,竞争较为激烈,国内现有知名休闲服装企业如森马、潮流前线、海澜之家等,加之全球化背景下,许多国际知名品牌都参与强占中国服装市场,如HM、UNIQLO、GAP,这些品牌规模大,运营系统先进、产品新颖、更新速度快,综合实力远超国内许多企业。

《财务分析理论与实务》课程综合实训报告美邦服饰财务分析报告班级:姓名:学号:指导老师日期:评价页 (3)实训报告——财务分析报告 (4)一、公司基本情况简介 (5)二、重大事项、主要成绩及存在的问题分析 (6)(一)资产负债表分析 (6)(二)利率表分析 (8)(三)现金流量分析 (10)(四)偿债能力分析 (12)(五)营运能力分析 (14)(六)获利能力 (15)(七)发展能力 (16)(八)综合财务分析 (17)(九)财务预测与分析 (19)工作页 (20)任务一: (20)任务二: (21)任务三: (23)任务四 (24)任务五 (26)任务六 (27)任务七 (28)任务八 (29)评价页注:表中专业技能分为指导老师的评分,研讨分和贡献分根据学生参与团队讨论的积极性和对团队的贡献予以评定。

实训报告——财务分析报告美邦服饰财务分析报告一、公司基本情况简介2007年9月6日,周成建和上海祺格服饰有限公司(后更名为上海祺格实业有限公司)(“祺格实业”)分别出资现金人民币70万元和30万元成立华服投资。

同时,周成建以其拥有的美邦服饰90%的股权增资华服投资,祺格实业同比例以现金增资,使得华服投资成为美邦服饰的控股公司。

2007年9月26日,华服投资和胡佳佳以其各自拥有的美邦服饰2007年6月30日经审计的净资产出资成立本公司,公司实收资本为人民币4亿元,华服投资和胡佳佳占的比例分别为90%和10%。

2008年3月6日,华服投资和胡佳佳以其各自拥有的本公司2007年12月31日的经审计的未分配利润转增股本人民币2亿元,转增后本公司的实收资本为人民币6亿元,华服投资和胡佳佳占的比例分别为90%和10%。

经中国证券监督管理委员会于2008年7月18日签发的证监许可(2008)950 号文批准,本公司于中国境内首次公开发行人民币普通股股票,已于2008年8月14日通过深圳证券交易所发行7000万股,发行价格为每股人民币元,并于2008年8月28日在深圳证券交易所上市交易。

上海美特斯邦威服饰股份有限公司财务报告分析股票代码:0022692011级财务管理专业1班姓名:龙程程学号:411150342013年12月内容摘要:中金公司2012年2月29日发布研报称,美特斯邦威公司存货周转率逐季度改善,但是存货绝对金额仍然较高,2012年仍面临清理库存压力。

不仅是美邦公司,整个纺织服装行业都遭遇着同样的问题,如何解决存货高企,是企业在当前以及未来很长一段时间需要解决的难题。

关键词:美特斯邦威存货供应链目录一、分析目的 (3)二、分析内容:(一)行业背景 (3)(二)公司简介 (3)(三)库存状况 (4)(四)问题分析 (6)(五)提出建议 (9)三、参考文献 (11)一、分析目的:在服装行业里面,由于其独特的供应链的特点,其产品具有流行性,季节性等特殊性,大部分服装企业都以快速时尚模式的领导品牌Zara为模仿对象,即在快速供应链下保持低库存这一盈利模式,美特斯邦威公司正是其中最典型的代表。

然而现实处境是,它们通常都弱于品牌和设计,长于生产和本土渠道的开发,如果库存控制不合理必将导致企业经营危机。

本文希望通过分析美特斯邦威公司在库存管理中存在的问题进而提出解决措施,希望能对于中国服装行业库存问题提出自己的一些看法。

二、分析内容(一)行业背景:2000年以来,全国服装行业经历了十年的井喷式发展。

尤其以体育类服装公司异常崛起,就如中国服装行业占很大的份额,如李宁,安踏,鸿星尔克,361等等。

但从2011年以来,服装行业前景不容乐观李宁,美邦作为服装行业中的大型企业,都遭遇了非常严峻的库存危机和渠道危机,其他服装企业也会相继遭遇因内部管理水平跟不上业务发展水平而产生的各种危机情况。

除了受到经济增长放缓,出口下滑的影响,服装行业还受到国际大牌企业的影响。

中金公司分析称国际品牌是国内品牌定位和定价的天花板,尤其在运动、青少年休闲(快时尚)、奢侈品领域占据优势,国产品牌面临大的竞争压力。

上海美特斯邦威股份有限公司&浙江森马股份有限公司2013年第三季度财务报表分析对比(一)偿债能力分析1.短期偿债能力分析率低,说明企业的短期偿债能力都有所下降,同时企业的资产报酬率略有提高。

两企业对比来看,森马的流动比率和速动比率远远高于美邦的流动比率,说明森马的短期偿债能力比美邦高,森马债权人的权益更有保证。

但是森马较高的流动比率意味着企业资金过多地滞留在流动资产上,从而影响了这部分占用资金运用的效率,丧失良好的活力机会,导致企业机会成本增加。

就这点而言,美邦做得较好。

另外,从两者的资产负债表上可以看出,森马的应收账款数额高于美邦。

由于账面上的应收账款不一定都能变成现金,森马存在坏账的可能性更大。

2.长期偿债能力分析度更高,债务偿付安全性物质保障程度也更高。

因为美邦公司的资产负债比率已接近50%,而森马公司的资产负债比率为19%,远远低于美邦公司的比率。

说明美邦公司负债程度比森马高,美邦需要更多的资产去支付负债。

从美邦和森马的产权比率来看,森马公司主要采取稳健型的财务结构。

美邦的产权比率比森马高很多,说明美邦的财务结构比森马的风险要大,同时报酬也更大。

美邦的经营方式有利于提高资金收益率,获得额外的利润。

森马的经营方式风险较低,偿债能力强。

从两者的权益乘数比较来看,同样可以得出类似的结论,即美邦的负债较多,面临的风险更大,相对的,获得的报酬将更多。

另外从利息保障倍数和现金流量利息保障倍数可以看出,森马没有贷款,而美邦存在较高的利息保障倍数和现金流量利息保障倍数,且支付利息费用的能力较强。

较高的利息保障倍数和现金流量利息保障倍数表现出的支付利息费用的能力是美邦采取高风险经营方式的一种保障,降低企业偿还债务的风险。

(二)营运能力分析转速度越快,表明企业资金利用的效果越好,效率越高,资产营运能力越强;反之,营运能力就越差。

周转期等于360除以周转率,因此周转率越高,说明周转期越小,即周转速度越快。