制造业成本核算表格

- 格式:xls

- 大小:62.50 KB

- 文档页数:2

制造行业成本核算明细表全文共四篇示例,供读者参考第一篇示例:制造行业成本核算明细表是企业在生产经营过程中非常重要的一份财务报表,它可以帮助企业更加清晰地了解生产成本的构成和分配情况,对企业的经营和决策具有重要的指导作用。

在制造行业中,成本核算是企业管理和运营的重要工作之一,只有通过精确地核算成本,企业才能更好地控制生产成本,提高经济效益,增强竞争力。

制造行业成本核算明细表主要包括以下几类内容:1.直接材料成本:直接材料是指直接用于产品生产的原材料和零部件,直接材料成本是产品最基本的成本元素之一。

在成本核算明细表中,应详细列出每种直接材料的名称、规格、数量和单价,以便计算直接材料成本。

2.直接人工成本:直接人工是指直接参与产品生产的劳动力成本,包括工资、奖金、津贴等直接与员工相关的费用。

在成本核算明细表中,应对直接人工成本按工种、工时和工资标准进行详细核算,以便准确计算直接人工成本。

3.制造费用:制造费用是指在产品生产过程中发生的间接材料、间接人工和制造费用支出。

在成本核算明细表中,应对制造费用按照项目进行详细分类,包括折旧、维修和管理费用等,以便计算制造费用总额。

5.成本分配:在制造行业成本核算明细表中,应对各项成本进行合理的分配和分摊,以确保成本计算准确无误。

应根据生产成本构成和制造过程进行成本分配,合理确定各项成本的分摊比例和计算基础。

第二篇示例:制造行业成本核算明细表是企业生产经营管理中非常重要的一项财务工作,它可以帮助企业更好地掌握成本结构,合理控制成本,提高生产效率和经营利润。

制造行业成本核算明细表包含了企业生产过程中的各项成本,它通常由原材料成本、人工成本、制造费用、销售费用、管理费用等几个部分组成。

首先是原材料成本,原材料成本是企业生产过程中直接用于产品生产的原始材料和零部件的成本,包括购入原材料的采购成本、运输成本、仓储成本等。

原材料成本在制造行业成本核算中通常占据相当大的比重,因此企业需要精心管理原材料的采购和使用,尽可能地降低原材料成本,从而提高产品的竞争力。

生产成本明细表模板生产成本明细表是一个重要的财务报表,用于记录和展示企业在生产过程中所发生的各项成本。

它能够提供有关产品生产成本和费用的详细信息,帮助企业管理层进行成本控制和决策分析。

以下是一份生产成本明细表模板,帮助企业更好地跟踪和管理生产过程中的各项成本:表头:- 公司名称:填写公司的官方名称,确保准确标识公司身份。

- 报表日期:填写报表的日期,通常以月或季度为单位。

表格内容:1.直接材料成本:直接材料成本是指用于生产过程中直接投入产品的原材料的成本。

在这一部分列出每种直接材料的名称、单位成本、使用数量以及相应的金额。

2.直接人工成本:直接人工成本是指直接参与产品制造的劳动力成本。

在这一部分列出每个直接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

3.制造费用:制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他费用。

在这一部分列出每项制造费用的名称和相应的金额,包括设备折旧、设备维护费用、能源消耗等。

4.间接材料成本:间接材料成本是指与产品生产过程间接相关的原材料的成本。

在这一部分列出每种间接材料的名称、单位成本、使用数量以及相应的金额。

5.间接人工成本:间接人工成本是指与产品生产过程间接相关的劳动力成本。

在这一部分列出每个间接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

6.其他费用:其他费用是指与产品生产过程相关的其他费用,如租金、运输费用等。

在这一部分列出每项其他费用的名称和相应的金额。

总计:在表格底部,列出所有成本的总计金额,用于汇总和分析财务数据。

备注:在表格的边缘或底部,可以添加适当的备注,解释特殊的成本项目或提供其他必要的信息。

生产成本明细表的编制要求:1.准确记录和分类成本项目,确保数据的真实性和可靠性。

2.按照企业的财务制度和成本分类要求编制,以满足内部和外部报表的需求。

3.保持表格的简洁明了,不过度复杂,方便查阅和理解。

4.及时更新和调整表格内容,以反映企业生产成本的变化和调整。

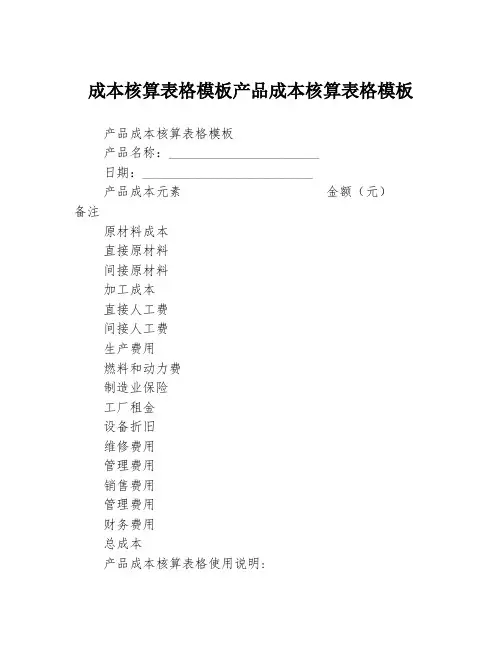

成本核算表格模板产品成本核算表格模板

产品成本核算表格模板

产品名称:_______________________

日期:__________________________

产品成本元素金额(元)

备注

原材料成本

直接原材料

间接原材料

加工成本

直接人工费

间接人工费

生产费用

燃料和动力费

制造业保险

工厂租金

设备折旧

维修费用

管理费用

销售费用

管理费用

财务费用

总成本

产品成本核算表格使用说明:

1.本表格用于记录一个产品的成本,旨在掌握产品成本各项费用支出情况。

2.填表时,应尽可能详细地列出与该产品有关的各项成本,并将各项成本金额填入金额一栏。

如有需要,可以在备注一栏补充说明。

3.本表格的填写应根据公司的财务制度和核算要求进行,确保填写正确、准确和完整。

请注意,填写错误、不准确和不完整的表格可能会导致数据出错,从而影响整个企业的财务决策。

产品成本核算表格模板的使用对企业的重要性:

1.帮助管理者掌握产品成本的构成,有助于企业制定更合理的市场定价策略。

2.通过核算成本,企业可以找出成本差异,及时采取措施,降低整体成本,提高企业盈利能力。

3.成本核算有利于企业的管理,可以较好地控制成本和费用,增强企业的市场竞争力,从而获得更好的经济效益。

总之,一个公司的成功离不开成本核算的管理,通过优化成本和费用的支出,有助于提高产品市场的竞争能力和盈利水平。

因此,企业必须认真建立和实施成本核算管理,不断优化管理模式,增强企业的市场竞争力。

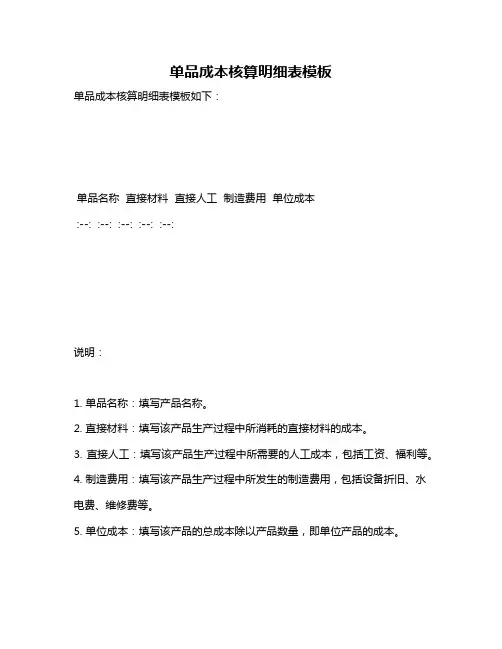

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

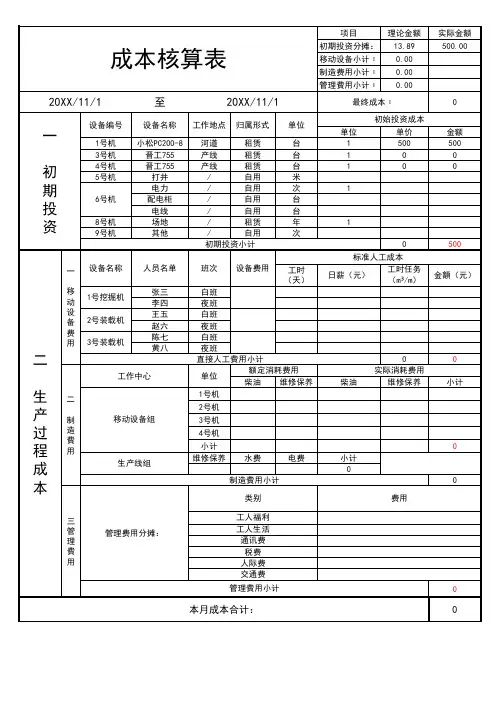

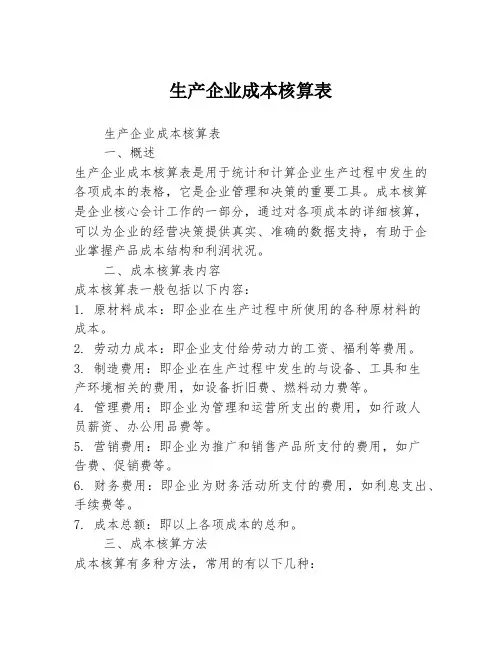

生产企业成本核算表生产企业成本核算表一、概述生产企业成本核算表是用于统计和计算企业生产过程中发生的各项成本的表格,它是企业管理和决策的重要工具。

成本核算是企业核心会计工作的一部分,通过对各项成本的详细核算,可以为企业的经营决策提供真实、准确的数据支持,有助于企业掌握产品成本结构和利润状况。

二、成本核算表内容成本核算表一般包括以下内容:1. 原材料成本:即企业在生产过程中所使用的各种原材料的成本。

2. 劳动力成本:即企业支付给劳动力的工资、福利等费用。

3. 制造费用:即企业在生产过程中发生的与设备、工具和生产环境相关的费用,如设备折旧费、燃料动力费等。

4. 管理费用:即企业为管理和运营所支出的费用,如行政人员薪资、办公用品费等。

5. 营销费用:即企业为推广和销售产品所支付的费用,如广告费、促销费等。

6. 财务费用:即企业为财务活动所支付的费用,如利息支出、手续费等。

7. 成本总额:即以上各项成本的总和。

三、成本核算方法成本核算有多种方法,常用的有以下几种:1. 直接成本法:按照成本发生的直接关系计算成本,如原材料直接使用的成本、直接劳动力成本等。

2. 间接成本法:按照间接关系计算成本,如制造费用、管理费用等。

3. 分配成本法:按照一定的依据,将各项成本按比例分配到产品单位上。

4. 边际成本法:通过计算单位产品增加一个单位产量时产生的成本差异。

四、成本核算表的作用成本核算表作为企业管理的重要工具,具有以下作用:1. 生产控制:通过对成本的核算,可以了解产品成本结构,对企业生产和销售活动进行控制,提高经济效益。

2. 价格形成:通过成本核算,可以合理定价,制定具有竞争力的产品价格。

3. 决策支持:成本核算表提供了真实、准确的数据,为企业决策提供参考依据,如是否继续生产某种产品、是否开展新产品等。

4. 绩效评估:通过对成本核算的比较分析,可以评估企业的绩效水平,为管理者提供改进决策依据。

五、成本核算表的编制流程成本核算表的编制通常包括以下几个步骤:1. 收集数据:收集相关的原材料、工资、费用等信息。

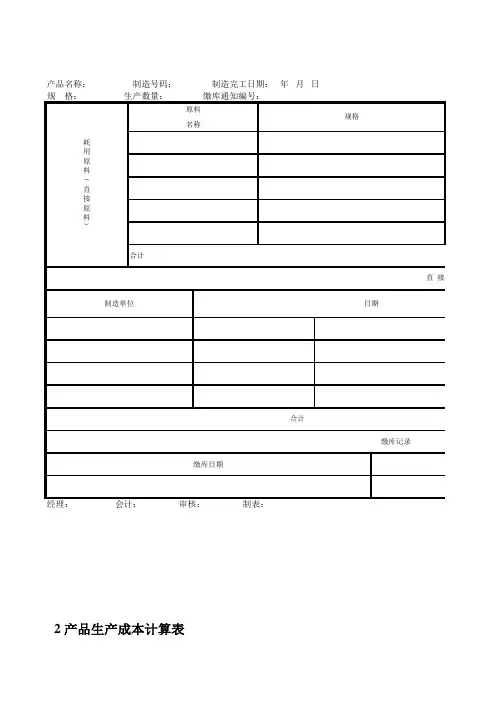

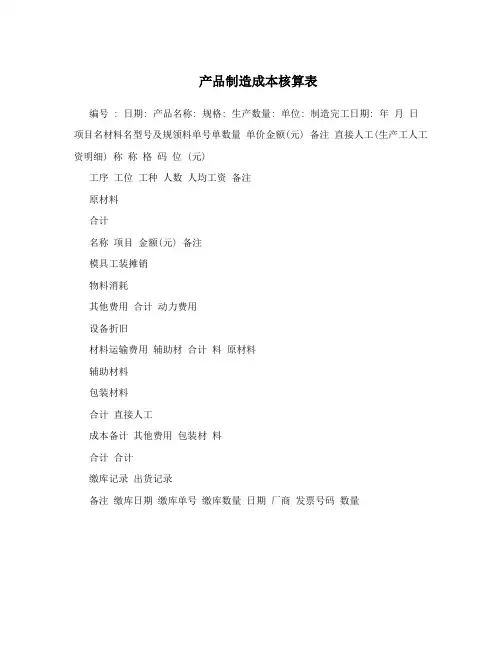

产品制造成本核算表

编号 : 日期: 产品名称: 规格: 生产数量: 单位: 制造完工日期: 年月日项目名材料名型号及规领料单号单数量单价金额(元) 备注直接人工(生产工人工资明细) 称称格码位 (元)

工序工位工种人数人均工资备注

原材料

合计

名称项目金额(元) 备注

模具工装摊销

物料消耗

其他费用合计动力费用

设备折旧

材料运输费用辅助材合计料原材料

辅助材料

包装材料

合计直接人工

成本备计其他费用包装材料

合计合计

缴库记录出货记录

备注缴库日期缴库单号缴库数量日期厂商发票号码数量。

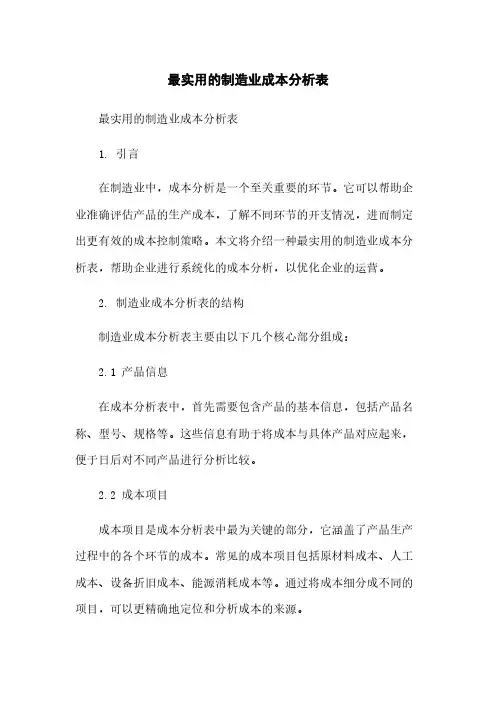

最实用的制造业成本分析表最实用的制造业成本分析表1. 引言在制造业中,成本分析是一个至关重要的环节。

它可以帮助企业准确评估产品的生产成本,了解不同环节的开支情况,进而制定出更有效的成本控制策略。

本文将介绍一种最实用的制造业成本分析表,帮助企业进行系统化的成本分析,以优化企业的运营。

2. 制造业成本分析表的结构制造业成本分析表主要由以下几个核心部分组成:2.1 产品信息在成本分析表中,首先需要包含产品的基本信息,包括产品名称、型号、规格等。

这些信息有助于将成本与具体产品对应起来,便于日后对不同产品进行分析比较。

2.2 成本项目成本项目是成本分析表中最为关键的部分,它涵盖了产品生产过程中的各个环节的成本。

常见的成本项目包括原材料成本、人工成本、设备折旧成本、能源消耗成本等。

通过将成本细分成不同的项目,可以更精确地定位和分析成本的来源。

2.3 成本金额成本金额是指每个成本项目在特定时期内的具体值。

这些值可以是实际的金额,也可以是以单位产品为基础的成本。

成本金额的详细记录可以帮助企业了解不同环节的成本分布情况,为成本控制提供依据。

2.4 成本占比分析成本占比分析是指将不同成本项目的金额与总成本进行比较,计算出每个成本项目占总成本的比例。

这一分析可以帮助企业了解不同成本项目对总成本的贡献程度,从而有针对性地进行成本优化和控制。

3. 制造业成本分析表的应用制造业成本分析表可以应用于多个方面,包括但不限于以下几个方面:3.1 成本核算与管理通过制造业成本分析表,企业可以准确核算产品的生产成本,并分析不同成本项目的分布情况。

同时,还可以根据成本占比分析结果,制定成本控制策略,提高企业的运营效率。

3.2 产品定价成本分析表可以帮助企业了解产品的生产成本,并对产品的定价提供参考。

通过合理评估成本与市场需求之间的关系,企业可以制定出更具竞争力的产品定价策略。

3.3 供应商管理制造业成本分析表除了帮助企业了解自身成本情况外,还可以用于评估供应商的表现。

生产成本核算表格篇一:成本核算表格范例成本核算表格范例1、生产部/车体总装科填表日期计划数(实际数)总金额动因名称计量单位总动因数量分配权数 100000 人工小时小时 20000 3000 工资4000500010003000150025003000 按金额分配人民币 3000 3000 废品次品 1000 按金额分配人民币 1000 1000 半成品占用利息5000 按金额分配人民币 5000 5000 说明:填表人审核人部门负责人部门名称资源名称生产部/车体总装科 2001年1月30日成本对象名称WMC100/M1 WMC125/M4 WMC150/M6 质量预防成本质量内部故障损失成本非正常效率损失成本正常效率损失成本质量内部故障损失成本质量内部故障损失成本资金占用成本分配金额生产部/车体总装科成本汇总:2、生产部/发动机装配科部门名称生产部/发动机装配科填表日期资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数 43000 人工小时小时 10000 1000 工资20003000500100015001000废品 2000 按金额分配人民币 2000 2000 次品 500 按金额分配人民币 500 5002001年1月30日成本对象名称100发动机 125发动机 150发动机质量预防成本质量内部故障损失成本非正常效率损失成本正常效率损失成本质量内部故障损失成本质量内部故障损失成本分配金额3、品质管理部部门名称: 资源名称品质管理部总金额动因名称成本对象名称分配金额工资 57270.24 按比例分配质量预防成本质量鉴定成本1467 按金额分配差旅费质量预防成本质量鉴定成本试验检验费 595.3 按金额分配质量鉴定成本其他 12571.64 按金额分配质量鉴定成本质量内部故障损失成本处理质量事故费用 20000 按金额分配说明:1、质量管理直接费用/工资(应发)= 部室 + 车体品质科 + 发动机测功室 + 发动机品质科 + 发动机收货组 + 返聘 + 附加2、质量管理直接费用/其他= 折旧+文具+办公费+电话+业务招待+公务车+低值品+劳动保护填表人:审核人部门负责人填表日期:计划数(实际数)计量单位总动因数量分配权数比例100 40 60 人民币 1467 01467人民币 595.3 595.3 人民币 12571.64 12571.64 人民币20000 200002001年1月30日4、配套部(表1)部门名称资源名称总金额工资 3600010000 其他质量管理差旅费 400020000 原材料占用利息填表人填表日期计划数(实际数)动因名称计量单位总动因数量分配权数按比例分配比例100 2080 按比例分配人民币 100 2080 按金额分配人民币 4000 10003000 按金额分配人民币 20000 20000审核人部门负责人配套部 2001年1月30日成本对象名称发动机零部件采购车体零部件采购发动机零部件采购车体零部件采购质量预防成本质量内部故障损失成本资金占用成本分配金额配套部(表2)部门名称作业名称发动机零部件采购车体零部件采购填表人配套部总金额 9200 36800 填表日期 2001年1月30日计划数(实际数)动因名称计量单位总动因数量分配权数成本对象名称人工小时小时 3000 600 100发动机900 125发动机 1500 150发动机人工小时小时 20000 3000 WMC100/M14000 WMC125/M4 5000 WMC150/M6 审核人部门负责人分配金额配套部成本汇总:篇二:产品成本核算电子表格产品生产成本核算表生产工单:完工日期:产品名称:规格:单位:出厂数量:缴库单编号:经理:会计:制表:篇三:产品生产成本核算表产品生产成本核算表。

制造成本核算表制造号码:制造完工日期:年月日规格:生产数量:单位:缴库通知编号:经理会计制表美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

110套成本核算表格模板

成本核算表格模板是企业用来记录和分析生产成本的重要工具。

通常包括原材料成本、人工成本、制造费用等方面的信息。

在实际

应用中,可以根据企业的具体情况进行定制,但一般包括以下内容:

1. 产品信息,包括产品名称、规格、生产批次等信息。

2. 原材料成本,记录原材料的名称、规格、数量、单价及总金额,可以根据实际情况分为直接原材料和间接原材料。

3. 人工成本,记录直接劳动和间接劳动的工资、津贴、奖金等

费用。

4. 制造费用,包括生产过程中的水电费、设备折旧、维修费用

等间接成本。

5. 总成本汇总,将以上各项成本进行汇总,得出产品的总成本。

这些信息可以以表格的形式呈现,可以使用Excel等软件进行

制作。

在使用模板时,需要根据实际情况进行调整,确保符合企业

的核算需求。

同时,也要注意保护好这些数据,以防泄露给不相关的人员。

希望以上信息能够对你有所帮助。