FI 模組EUT_GL 教材目錄

1

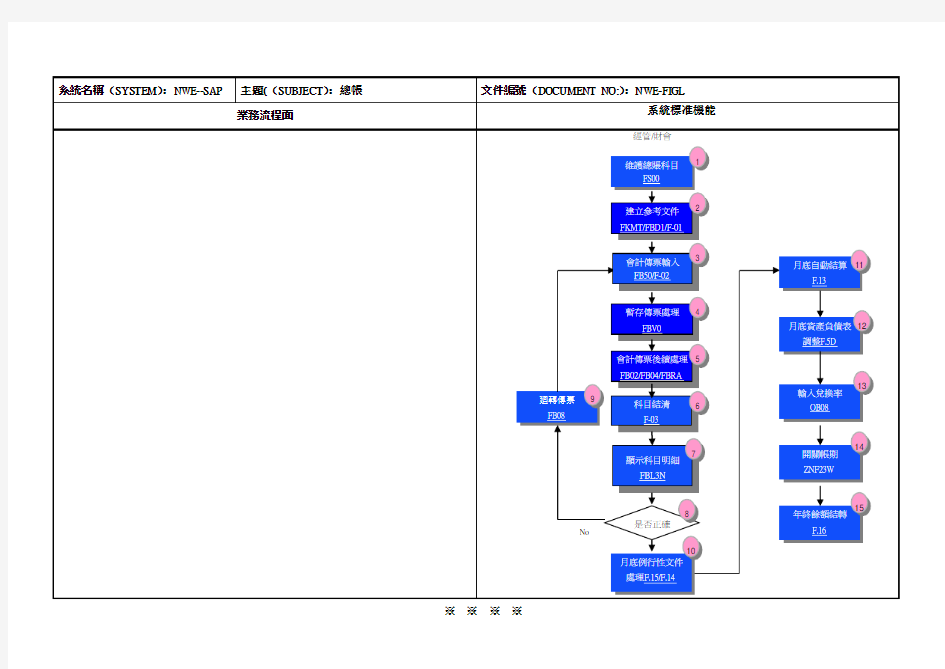

標記要刪除的科目1

5

3 4

2

7

6

1

2

3

4

5

6

)

1

2

3

4

5

6

7

8

2 1

1

2

3

1

2

3

1

2

3

1

1

4

1

2

3

或回車進入下一個畫面。

1

1

1

1

1

2

3

4

1 3

2 6

5

4

1

(财务知识)财务英语及培 训教材

逃税tax evasion 逆向投资者contrarian 逆差deficit; unfavourable difference; unfavourable variance 逆差额【中央结算系统】unfavourable marks【CCASS】 逆转交易【期权】trade reversals【options】 逆转交易合约【期权】reversal contract【options】 酌情支付的花红discretionary bonus payment 酌情权discretionary power 配售placing 配售代理placing agent 配售指引placing guidelines 配售新股rights issue 配售经办人book runner 配发allotment 除息基准ex-dividend basis 除净日ex-date 除净日未经调整之收市价ex unadjusted close 除牌delisting 除权ex-rights 逃税tax evasion 逆向投资者contrarian 逆差deficit; unfavourable difference; unfavourable

variance 逆差额【中央结算系统】unfavourable marks【CCASS】逆转交易【期权】trade reversals【options】 逆转交易合约【期权】reversal contract【options】 酌情支付的花红discretionary bonus payment 酌情权discretionary power 配售placing 配售代理placing agent 配售指引placing guidelines 配售新股rights issue 配售经办人book runner 配发allotment 除息基准ex-dividend basis 除净日ex-date 除净日未经调整之收市价ex unadjusted close 除牌delisting 除权ex-rights 数师报告auditors' report 核证附注verification notes 浮息存款证floating rate certificate of deposit (FRCD) 浮息按揭variable-rate mortgage 浮息票据floating rate note (FRN)

财务知识学习资料 怎样做财务报告的静态分析?(全文) 财务分析有三种基本方法:静态分析、趋势分析和同业比较。其中,静态分析是趋势分析和同业比较的基础。 静态分析是指对一家上市公司一定时期或时点的财务数据和财务指标进行分析。通过静态分析,我们寻找上市公司会计报表存在的问题和风险,或者说,寻找调查分析的重点。 ■一些财务指标的经济含义 作为普通投资者,在买进股票前,我们应该知道以下财务指标的计算方法和经济含义: 流动性资产总额 流动比率=————————— 流动性负债总额 流动资产是指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产,包括存款、短期投资、应收帐款、存货等。流动负债是指可以在一年或者超过一年的一个营业周期内偿还的债务。流动性比率是最常用的财务指标,它测量企业偿还短期债务的能力。在正常情况下,流动比率应该大于1。一般来说,流动比率越高,企业偿还短期债务的能力越强。 (流动性资产总额-存货) 速动比率=———————————— 流动性负债总额 存货是指企业在生产经营过程中为销售或者耗用而储存的各种自从,包括商品、产成品、半成品、在产品以及原材料等。速动比率测量企业不依靠销售存货而偿还全部短期债务的能力。速动比率小于1,意味着企业不卖出存货就不能偿还其短期债务。 净营运资金=流动性资产总额-流动性负债总额 净营运资金测量按照面值将流动性资产转换成现金清偿全部流动性负债后,剩余的货币量。净营运资金越多,意味着企业偿还短期债务的可能性越大。 负债合计 债务资本比率=————————— 股东权益合计 负债是企业所承担的能够以货币计量、需要以资产或者劳务偿付的债务。股东权益是股东对企业净资产的所有权,包括股东对企业的投入资本以及形成的资本公积、盈余公积金和未分配利润等。企业的债务资本比率不应该大于1.5。若债务资本比率大于1.5,说明企业的债务负担

财务知识培训 一、会计知识 1、会计六大要素:资产、负债、所有者权益、收入、费用、利润。此六者构成 了企业财务的全部。 2、关系具体如下: 资产由固定资产、流动资产等组成; 负债由流动负债、长期负债等组成; 所有者权益由实收资本、盈余公积、未分配利润等组成; 收入由主营业务收入、营业外收入等组成; 费用由销售费用、管理费用、财务费用等组成; 利润由营业利润扣除各项开支后的项目等组成; 会计衡等式: 资产=负债+所有者权益 3、财务报表 (1)、资产负债表:反应了企业在某一定时间的财务状况,它揭示了公司拥有什么,即公司的资产;公司欠什么人的债,即公司的负债;以及公司净资产价值,即股东的权益。 (2)、利润表:反应企业在某一段时间内的获得情况。 净利润(损失)=毛收入—总费用 营业利润=销售收入—成本费用 二、相关财务术语 1、毛利率:企业成本价与售价之间的差额被称为毛利。因此:销售价格=成本+毛利。 在营销中,最通行的惯例是将毛利率表示为售价的百分比,以这种方式表示毛利更易于操作。 计算公式:毛利率=(销售收入—销售成本)/销售收入*100% 2、净利润率:是指税后利润与销售收入净额的比率,它反映企业销售收入中创造的净利润所占的份额。

计算公式:净利润率=税后利润(净利润)/销售收入*100% 3、资金周转率:是衡量企业资产管理效率的重要财务比率,在财务分析指标体系中具有重要地位。资金周转速度可以用资金在一定时期内的周转次数表示,也可以用资金周转一次所需天数表示。 计算公式:资金周转率=本期主营业务收入/【(期初占用资金+期末占用资金)/2】*100% 资金周转天数=360天/资金周转率 企业用尽可能少的资金占用,取得尽可能多的销售收入,说明资金周转速度快,资金利用效果好。 4、存货周转率:是指产品销售成本与存货平均余额的比率。用以衡量一定时期内存货资产的周转速度。反映企业购、产、销平衡的效率。也是财政部对企业经济效益的一项评价指标。 计算公式:存货周转率=销售成本/【(期初存货+期末存货)/2】*100% 存货周转率快,表示存货量适度,存货积压和价值损失的风险相对降低,存货所占资金使用效益高,企业变现能力和经营能力强。 5、应收账款周转率:和存货一样,在流动资产中具有举足轻重的地位。应收账款的及时收回,不仅增强了企业的短期偿债能力,也反映了企业管理应收账款方面的效率。具体有应收账款周转次数和应收账款周转天数。应收账款周转次数是反映了年度内应收账款转为现金的平均次数;用时间表示的周转速度是应收账款周转天数,它表示企业从取得应收账款的权利到收回款项所需的时间。 计算公式:应收账款周转率=销售收入/【(期初应收账款+期末应收账款)/2】*100% 一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。否则,企业的营运资金会过多的呆滞在应收账款上,影响正常的资金周转。 三、税务知识 1、税务认定资格的纳税人分两种:小规模纳税人和一般纳税人 2、纳税人所适用的税率是不一样的: 小规模纳税人税率是3% 一般纳税人税率一般为17%

财务知识培训主要内容 1.挑款核销的过程 1.1到款类型:电汇、现金、承兑汇票和支票 1.1.1电汇、银联汇款(特点:时效性) 客户汇款—到账—系统自动判断客户应收情况—确认是否入账— 是--入账核销 否—等待下次系统判断或人工挑款—入账核销 PS:系统自动判断:仅限于分销产品事业部客户、且该客户仅与一条产品线有业务往来,有应收且订单已到期 1.1.2现金(特点:金额小、交款便利) 交款—出纳线上录入—人工进行挑款—入账核销 1.1.3承兑汇票(账期长、合同型客户) 线上进行票据签收并挑款—纸面票据寄北京出纳--北京出纳进行线上传送—入账核销 1.1.4支票(流通快、支付职能强) 线上进行支票签收并挑款—交由出纳—支票到账—出纳进行线上传送—入账核销 1.2常见问题: 1.2.1客户既有应收余额也有预收余额,什么原因,为何加密箱未进行挑款核销? 1.2.1.1因目前加密箱仅对客户已到期订单进行挑款核销,客户提前回款部分无法提前核销, 导致客户余额显示既有应收又有预收余额 1.2.1.2针对此类情况,若有特殊需求可进行人工挑款 1.2.21、什么情况下,到款需人工进行挑款? a、汇款客户名称与ERP客户名称不一致 b、客户提前付款,订单未到期; c、预收所属办事处下,应收所属信产总部,需人工挑款 d、DOA调单后,需人工进行二次修改 e、客户与多条产品线有往来 f、个人名义汇款的到款 1.2.3因单价或账期发生的调单或退货(包含DOA情况),产生的预收如何进行二次挑款? 1.2.3.1产生的预收可根据预收明细表对应出到款记录 1.2.3.2挑款人根据出库流水进行体挑款二次修改 1.2.3.3若无挑款权限,则告知财务相关核销人,核实产生预收余额对应的订单,并将挑款记 录进行二次修改并核销 PS:在挑款界面,若一订单同时出现两行记录,且一行字体为红色一行为黑色,则红色记录表 示已挑款,黑色记录表示因调单后金额发生变化的新订单,则取消红色订单挑款金额,对黑色记 录进行挑款即可 一般情况,经销商提前支付 货款也会产生【预付款】。这 种情况的核销主要有两种方

企业财务基础知识培训 目的:了解财务管理的运作基础,基本看懂财务报表,为经营和管理更好服务 培训内容:财务基础知识 企业法知识 税法知识 会计电算化简述 培训对象:公司中层以上管理人员(包括仓管员、业务员、采购员、各部门文员) 培训方式:白话化培训,由于财务知识系统性和专业性较强,为了避免听课者打瞌睡,尽量用白话,不用专业术语。

财务基础知识(怎样读财务报告) 看样张: 资产负债表 损益表 现金流量表(略) 税务报表和财务报表不同(附部分样张)

会计要素 会计凭证:原始凭证与记账凭证几个主要原则 会计要素 资产 流动资产 货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收利息 应收股利 其他就收款 存货

非流动资产 可供出售金融资产持有至到期投资长期应收款 长期股权投资 投资性房产 固定资产 在建工程 无形资产 长期待摊费用 负债 流动负债 短期借款 交易性金融负债应付票据 应付账款 预收账款 应付职工薪酬

应交税费 其他应付款 非流动负债(略所有者权益 实收资本 资本公积 盈余公积 未分配利润 收入 主营业务收入 利息收入 手续费及佣金收入保费收入 租赁收入 其他业务收入 汇况损益 公允价值变动损益投资收益 营业外收入

费用 销售费用 管理费用 财务费用 资产减值损失 利润 会计凭证:原始凭证与记账凭证 原始凭证的相关规定 原始凭证(Source documents) 也称单据。在经济业务发生时,取得或填制的,用以记录和证明经济业务的发生或完成情况,并作为记账原始依据的会计凭证。 原始凭证是会计核算的原始资料和重要的证明文件。如:销货发票、收货单、支票存根等。 分类 按来源: 外来原始凭证是在经济业务发生或完成时从其他单位或个人直接取得的凭证,如发票、送货单等

(财务知识)财务人员实操全集及培训教材

财务人员实操全集 2010-9-20 15:52中华会计网校博客【大中小】【打印】【我要纠错】 一、出纳岗工作流程(一)现金收付1、收现根据会计岗开具的收据(销售会计开具的发票)收款——→检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(发票)上签字并加盖财务结算章——→将收据第②联(或发票联)给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证工资及固定资产岗(水电费、代收款项)管理费用岗(其他应收款)销售核算岗(货款)成本核算岗(加工费、材料款)注:(1)原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有“转账”字样,后加盖“转账”图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。(2)随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字。2、付现(1)费用报销审核各会计岗传来的现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖“现金付讫”图章——→登记现金流水账——→将记账凭证及时传主管岗复核(2)人工费、福利费发放凭人力资源部开具的支出证明单付款(包括车间工资差额、需以现金形式发放的兑现、奖金等款项)——→在支出证明单上加盖“现金付讫”图章——→登记现金流水账——→登记票据传递登记本——→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管每天上午按用款计划开具现金支票(或凭建行存折)提取现金——→安全妥善保管现金、准确支付现金——→及时盘点现金——→下午3:30视库存现金余额送存银行注:(1)下午下班后,现金库存应在限额内。(2)从银行提取现金以及将现金送存银行时都须通知保安人员随从,注意保密,确保资金安全。4、管理现金日记账,做到日清月结,并及时与微机账核对余额。(二)银行存款收付1、银收(1)收货款整理销售会计传来支票、汇票→核查和补填进账单→上午上班时交主管岗背书→送交司机进账及取回单——→整理从银行拿回的回款单据——→将第一联与回执粘贴在一起——→在微机中编制回款登记表并共享—→打印—→将回款登记表连同回款单传销售会计(2)其他项目收款收到除货款以外项目的支票、汇票——→填写进账单——→进账——→回单——→登记票据传递登记本——→相关岗位(3)贷款收到银行贷款上账回单——→登记票据传递登记本——→传管理费用岗位2、银付(1)日常性业务款项根据付款审批单(计划内费用经相关岗位审核,计划内10万元以上或计划外费用经财务部长或财务总监审核)审核调节表中无该部门前期未报账款项——→开具支票(汇票、电汇)——→登记支票使用登记本——→将支票、汇票存根粘贴到付款审批单上(无存根的注明支票号及银行名称)——→加盖“转账”图章——→登记单据传递登记本——→传相关岗位制证——→材料核算岗(材料采购)——→成本核算岗(外协加工、车间质保费用)——→管理费用岗(管理部门用款)——→销售费用岗(销售部门用款)——→工资福利岗(工资兑现、福利)——→及固定资产岗(GMP部门费用、固定资产购建)注:(1)开出的支票应填写完整,禁止签发空白金额、空白收款单位的支票。(2)开出的支票(汇票、电汇)收款单位名称应与合同、发票一致。(3)有前期未报账款项的个人及所在部门,一律不办理付款业务。(2)打卡工资根据工资岗位开具的付款审批单(经财务部长签字)开具支票——→填写进账单——→连同工资盘交司机送南湖建行——→登记支票使用登记本——→将支票存根粘贴到付款审批单上——→加盖“转账”图章——→登记单据传递登记本——→工资福利岗注:(1)每月根据工资发放时间提前2天将工资所需款调入南湖建行,并按时从工行将工资款划入首义招行。(2)打卡工资的支票须于工资发放日前1天连同工资盘送达银行。(3)业务员兑现凭销售会计传来的付款审批单(经财务部长签字)开具支票——→填写进账单——→交司机送银行倒进账——→登记支票使用登记本——→将支票存根粘贴到付款审批单上——→加盖“转账”图章——→登记单据传递登记本——→工资福利岗(4)还贷及银行结算收到银行贷款还款凭证及手续费结算凭证——→登记单据传递登记本——→传管理费用岗(5)交税①完税收到税务岗位传来的税票(附付款审批单)——→填写划款行银行账号及进单②进税卡凭税务岗填写的付款审批——→开具支票——→填写进账单——→交司机送银行进账——→凭回单及支票存根登记支票使用登记本——→传税务岗位编制凭证③从 税卡交税收到税务岗传来的完税票和税卡划款凭条——→登记支票使用登记本——→传税务岗位编制凭

(财务知识)英语财务术语 及培训教材

词语解释 估计使用年期estimated useful life 估值师valuer 估值报告valuation report 低收费经纪discount broker 低于面值below par 低于最佳卖盘价 / 低于最好沽盘价downtick; minus tick 作价买卖market making 佣金回扣commission rebate 兑付redemption 免责声明disclaimer 冷淡对待令cold shoulder order 利息补贴【中国内地】interest rate subsidy [Mainland China] 利息资本化capitalisation of interest 利益冲突事宜委员会Conflict Committee 利率上限interest-rate ceiling 利率掉期 / 利率调期* interest-rate swap 利率期货interest-rate futures 利率衔接interest collar; interest rate collar 利润profit 初次公开招股initial public offering (IPO) 初步认购价initial subscription price 助理主管【创业板】assistant supervisor [GEM] 即日平仓交易day trade 即日回购协议【银行】intraday repurchase agreement [banking] 即日有效买卖盘good-for-day order 即日拆借市场intra-day money market 即日流动资金intraday liquidity

每个人都需要学的财务知识!

每个人都需要学的财务知识! 投资学是金融学的一个分支,我们每天用的货币是这门学科的研究对象,大到一国的货币经济政策,小到一个家庭的理财计划,都离不开这门学科。如果说经济生活中,有什么事情是最重要的,那么就是如何管理财务了。可以说学习金融学之后,你将对世界产生翻天覆地的变化,这种变化有些神奇,会令你自己也难以置信。首先让我先来帮助你们克服两个困难。 第一个是高等数学:大量的公式在金融学中出现,要学好金融学必须要具备大量的数学知识吗?回答是no。在金融领域中,很多重量级的大师们都在他们的著作中透露了一个秘密,那就是,除了基本的算术外,其他数学理论在金融领域用处不大,如果你觉得算数都麻烦也没关系,只要你拥有一个计算器就行了。好了,第一个难关克服了! 剩下的第二个难关是财务,或者说是会计,这个我没有办法帮助你,如果你想成为一流的投资高手或者是超一流的管理者,那么这门课程是你必须掌握的。

投资学和会计学究竟有什么关系?答案:会计学始终贯穿于投资学当中,绝对是一对形影不离的好朋友。

▲强调“护城河”的投资大师巴菲特老先生也是 财务方面的大师

说的辩证法一些,学好会计是学好投资的基础,投资的复杂性中比较稳定且容易掌握的部分是 财务知识。当然,国家经济政策的制定、企业未来策略的制定、你的理财计划的制定,都离不开金融知识与财务知识。 会计复杂吗?好消息:相当简单,普通人可以很快学会。 公司理财离不开会计,管理离不开会计,有些人问,我炒股不用会计,我能看懂趋势图就可以了,好,告诉你一件非常重要的事情,严格的证券分析都是依据财务报表做出的。但凡是理性的证券分析都离不开会计学的基本知识,对财务报表的理解。明白了么?金融学的方方面面都离不开会计分析,如果你想在投资之路上行进于正确的方向,请先把股市行情软件放在一边,仔细研究一下会计学,研究一下你买卖股票的财务报表。即便是你买一个房子,也要依据会计学中的时间价值来评估决策的合理性,更不用说你购买厂房或者设备了,而股票是什么呢?是公司的等价物,

年建筑施工性企业财务知识培训总结 xx年建筑施工性企业财务知识培训总结撰写人: ___________ 日期:___________ xx年建筑施工性企业财务知识培训总结为期七天的培训结束了,七天下来说实话是有些累,但是内心却感到十分充实,因为这是我们迈出校门走向社会的第一课。总结这几天的学习,我得出两个方面的重要经验,一个方面的经验是做事经验,另一个经验就是做人的经验,这两条经验十分珍贵,因为他们是我们的前辈经过实践得出来的,他们能够毫无保留的传授给我们,很值得我们思考和学习。 做事方面,就是关于我们的工作的具体知识。首先我们接触到的就是企业的财务知识讲座,财务知识虽然听起来是比较难懂,有些还是一些财务上的专业名词,理解起来确实有些困难,但是我们还是很认真的听了下来,因为财务问题就实实在在的在我们身边,一堂课结束,收获甚多,我们对企业的资金运转、流动和其他的一些计算方法有了一个大体的了解。 作为一个建筑施工性的企业,首先要注意到的问题就是安全的题,建筑施工企业不同于其他性质的企业,建筑施工企业一旦出现安全问题,那就是大问题,河南公司的“4.23事故”带给我们教训还在时时刻刻的提醒着我们。所以局里特意安排局工程部的杨程荣经理给我们讲一堂有关于建筑安全的讲座显得是那么的

必要和及时,这堂课讲的非常到位,考虑到我们是新来的大学生,杨经理讲的很细致很通俗,用最简略的语言,最短的时间,给我们上了一堂意义深远而且即将影响我们一生的安全课程,一堂课下来,建筑安全意识早已深深地在我们的内心扎下了根。 结束了局里的统一培训,开始了单位的培训,比起局里的全员培训,我们公司培训更加切合我们的实际。首先请了局里主管宣传的帅兵部长给我们进行了关于新闻基础知识的讲座,新闻是我的专业,听起来格外的亲切,温故而知新。最重要的是帅部长给我们的鼓励,它鼓励我们要多写勤练,并且积极向公司的各级媒体投稿。帅部长的真诚和殷切深深的打动了我们,我暗暗的下了决心一定不辜负帅部长给予我们的期待和信任,为公司争光为五局争光。 之后是公司的贺总给我们讲课,贺总是公司的老前辈,也是公司的技术核心,贺总的课讲的十分精彩,他powerpoint幻灯片的形式,图文并茂的给我们讲述了门窗的基础知识,使我们间理解透彻,记忆深刻。讲完课之后,贺总又亲自带队,领我们到公司的加工车,让我们参观了门窗的加工流程,对贺总所讲的知识又是一个巩固的提高。 如果说做事是一个人的肉体的话,那么做人就是这个人的灵魂。相对于做事,做人显得尤为重要,要做事先做人,已经成为五局人的共识。