项目基本情况建设单位:单位地址:

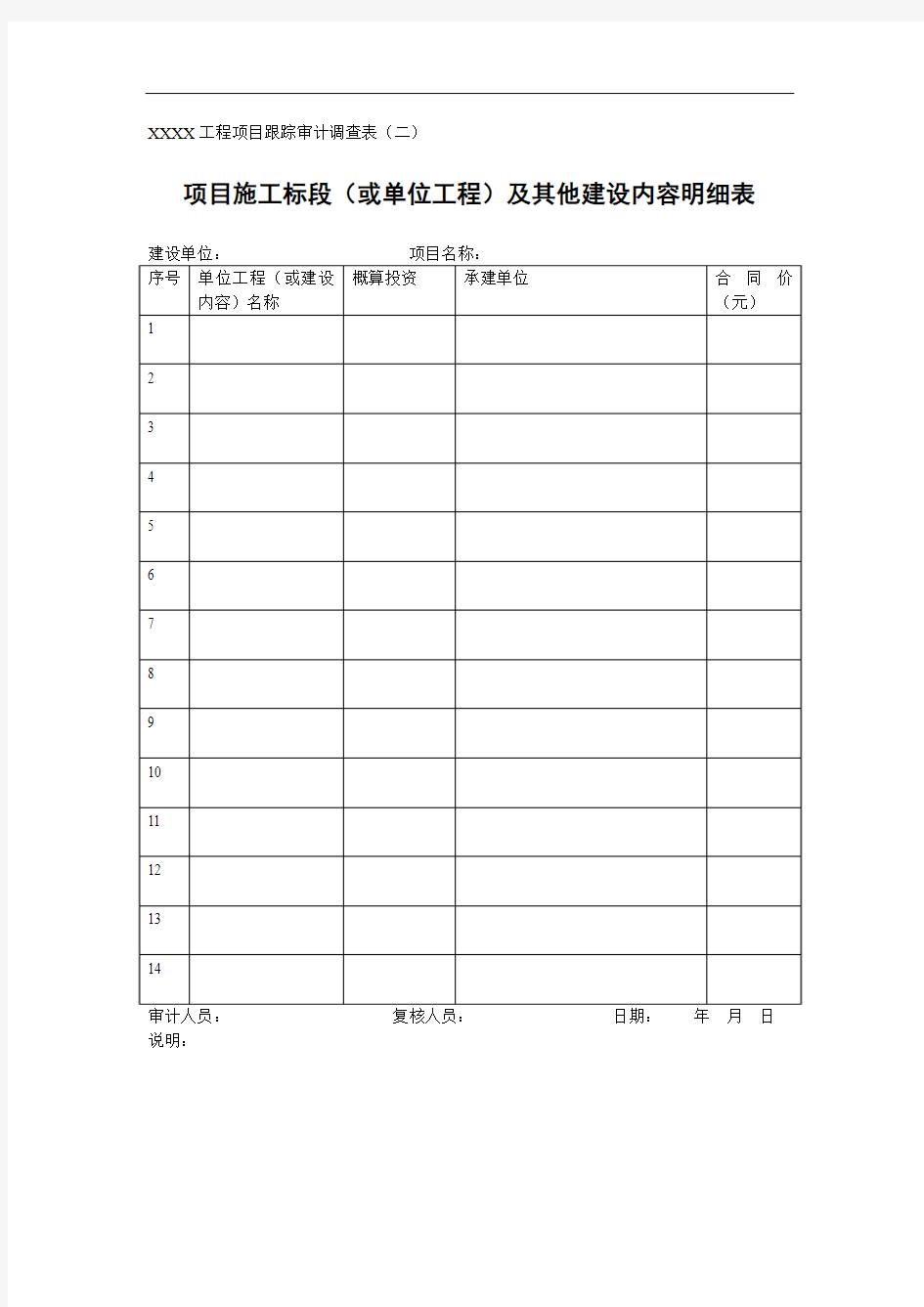

项目施工标段(或单位工程)及其他建设内容明细表建设单位:项目名称:

审计人员:复核人员:日期:年月日说明:

项目基建程序执行情况调查表

项目名称:

审计人员:复核人员:日期:年月日

审计工作底稿

1 Windows 2000 操作系统安全检查表(草案) 中国教育和科研计算机网紧急响应组(CCERT) 2003年3月 前言 步 骤 1 建议 2 安装过程中的建议 3 安装最新的系统补丁(Service Pack)与更新(Hotfix)程序 4 为管理员(Administrator )账号指定安全的口令 5 把Administrator 帐号重新命名 6 禁用或删除不必要的帐号 7 关闭不必要的服务 8 安装防病毒软件 9 给所有必要的文件共享设置适当的访问控制权限 10 激活系统的审计功能 11 关于应用软件方面的建议 附录一、网络上的参考资源 附录二、windows 2000 服务配置参考 1 建议 2 安装过程中的建议

2 3 安装最新的系统补丁(Service Pack)与更新(Hotfix)程序 大量系统入侵事件是因为用户没有及时的安装系统的补丁,管理员重要的任务之一是更新系统,保证系统安装了最新的补丁。 建议用户及时下载并安装补丁包,修补系统漏洞。Microsoft 公司提供两种类型的补丁:Service Pack 和Hotfix 。 Service Pack 是一系列系统漏洞的补丁程序包,最新版本的Service Pack 包括了以前发布的所有的hotfix 。微软公司建议用户安装最新版本的Service Pack , 现在最新的补丁包是Service Pack 3(推荐安装)。 您可以在下面的网址下载到最新的补丁包: ● https://www.doczj.com/doc/f3212031.html,/windows2000/downloads/servicepacks/sp3/ ● https://www.doczj.com/doc/f3212031.html,/china/windows2000/downloads/ ● https://www.doczj.com/doc/f3212031.html,/patch/ Service Pack 3 此补丁包包括了Automatic Updates (自动升级)服务,该服务能够在重要的Windows 2000修补程序发布之时向您发出通知。Automatic Updates 是一种有预见性的“拉”服务,可以自动下载和安装Windows 升级补丁,例如重要的操作系统修补和Windows 安全性升级补丁。 Hotfix 通常用于修补某个特定的安全问题,一般比Service Pack 发布更为频繁。微软用过安全通知服务来发布安全公告。你可以订阅微软免费的安全通知服务: https://www.doczj.com/doc/f3212031.html,/technet/treeview/default.asp?url=/technet/security/bulletin/notify.asp 在发布新的安全补丁时,可以通过电子邮件通知你。如果公告建议你安装 hotfix ,你应该尽快下载并安装这些hotfix 。 你也可以在下面的网址下载最新的Hotfix 程序: https://www.doczj.com/doc/f3212031.html,/technet/treeview/default.asp?url=/technet/security/current.asp 4 为管理员(Administrator )账号指定安全的口令 Windows 2000 允许127个字符的口令。一般来说,强壮的口令应该满足以下条件: 1. 口令应该不少于8个字符; 2. 不包含字典里的单词、不包括姓氏的汉语拼音; 3. 同时包含多种类型的字符,比如 o 大写字母(A,B,C,..Z) o 小写字母(a,b,c..z) o 数字(0,1,2,…9) o 标点符号(@,#,!,$,%,& …) 4. 不要在不同的计算机上使用相同的口令。 5 把Administrator 帐号重新命名 由于Windows2000的默认管理员帐号Administrator 已众所周知,该帐号通常称为攻击者猜

审计工作底稿编制实务操作介绍-综合类工作底稿 一、综合类工作底稿的介绍 (一)综合类工作底稿在整个工作底稿中的地位 如果要对一本审计底稿进行审计、复核的话,入手之处肯定为“综合类工作底稿”,综合类工作底稿集中体现审计工作执行情况、执行结果,是所有审计工作底稿的灵魂、精髓。 (二)综合类工作底稿的分类介绍 综合类工作底稿按照审计执行进程阶段可以分为预备调查阶段等五个阶段,具体如下:

综合类工作底稿按其编制特点、编制人员等区分,可以分为:

二、综合类工作底稿的特点及其重要性 综合类工作底稿的特点及其重要性为: (一)综合类工作底稿贯穿整个审计过程,脉络清晰,条理分明; (二)客户承诺书、客户声明书类的工作底稿划清审计与会计的责任,明确客户(包括会计 人员)的责任需提供真实完整的会计资料,对客户的行为起到威慑及约束的作用,保证审计基础的真实性; (三)调查了解类的工作底稿,让注册会计师能够迅速了解客户的基本情况、控制环境、关客户承诺、声 明类工作底稿 分析复核类工作底稿 内部流转类工作底稿 审计情况总结 类工作底稿 特殊、重大会 计事项审计类 工作底稿 调查了解类工 作底稿 综合类审计 工作底稿

联交易等会计经营活动,从而帮助注册会计师能够及时、有效地执行审计业务; (四)分析复核类、特殊、重大会计事项审计类工作底稿单独归类,既能够提醒注册会计师必须重点关注此类会计事项,按照审计程序指引进行审计,又能够让查看审计工作底稿的人快速了解公司的重大事项; (五)审计情况总结类工作底稿,既是注册会计师对审计情况的归纳汇总,又能够帮助审计工作底稿阅读者比较迅速的了解公司最终审计调整及审定报表情况; (六)内部流转类工作底稿,注册会计师编制审计计划、小结以及出具最终审计报告,该部分工作底稿流转于事务所内部,进行三级复核,是保障审计质量的质量控制政策与程序之一,保障审计工作开展的顺利、严密。 三、综合类工作底稿的分类介绍 (一)所有审计程序完成情况的综合类工作底稿 综合审计程序(索引号Z1) 1、底稿主要内容、编制目的介绍: 该工作底稿按照审计执行阶段分段记录审计工作的具体完成情况,详细记录具体每一审计步骤是否完成以及完成的底稿索引。该底稿系注册会计师在完成所有审计程序之后,最终完成的工作底稿;该底稿集中概括记录了所有审计程序的执行情况。 2、编制该底稿时候需要注意事项:

ISO27001检查表Windows_ChecklistISO27001, 信息审计 信息安全加固手册 WINDOWS系统 二零零五年四月

文档修改记录

1 补丁类5 1.1 最新的Service Pack 5 1.2 最新的Hotfixs 5 2 端口服务类6 2.1 禁止Messenger服务 6 3系统参数类 7 3.1禁止自动登录7 3.2禁止在蓝屏后自动启动机器8 3.4删除服务器上的治理员共享8 3.5防止运算机扫瞄器欺诈攻击9 4网络参数类 9 4.1防止碎片包攻击9 4.2 keep-alive时刻10 5用户治理、访咨询操纵、审计功能类11 5.1验证Passwd强度11 5.2密码长度11 5.3密码使用时刻13 5.4账号登录事件审计14 5.5账号治理审计15 5.6名目服务访咨询审计17 5.7登录事件审计18 5.8对象访咨询审计20 5.9策略更换审计21 5.10特权使用审计23 5.11进程跟踪审计24 5.12系统事件审计26 5.13失败登录账号锁定27 5.14失败登录账号锁定时刻28

5.15登录时刻到期时自动退出登录29 5.16不显示上次登录的用户名30 5.17 防止系统保持运算机账号和口令 31 5.18防止用户安装打印机驱动程序32 5.19复原操纵台禁止治理员自动登录33 6防病毒35 6.1安装防病毒软件及其更新35 7 Windows主机上WWW服务的安全增强35 7.1启用日志记录35 7.2删除未使用的脚本映射36 7.3删除IIS默认文件和名目37 8修改系统默认日志储存路径38 9 SQLSERVER加固38 9.1 SP补丁38 9.2删除不用的外部储备过程38 10替换CMD命令39 11 tunnel封装terminal服务39

第五章 清产核资专项审计工作底稿模板 5.1 清产核资专项审计前期调查方案模板 清产核资专项审计前期调查方案 一、公司基本情况 1、历史沿革: 2、行业特点: 3、经营围: 4、经营规模: 二、前期调查目的 1、了解公司基本情况; 2、布置公司清产核资前期准备工作;

3、制订清产核资具体实施方案,确立审计重点、制订出适用、切实可行的清产核资策略和方法。 三、前期调查围 1、调查单位围 抽查原则:选取不同行业、具有代表性的重点单位进行调查。根据上述原则随机抽取一定数量单位进行调查,以表格形式列明被抽查单位名称、时间计划及抽查简要原因说明等。 2、调查时间围 主要调查时间截止日为200х年хх月хх日。(调查截止日原则上选取距离调查日最近的会计报表日。) 四、前期重点调查容 1、公司历史演变过程、人员素质、会计核算方法、管理人员水平和生产特点等; 2、集团公司组织结构与清产核资围; 3、报表合并方式及公司合并围;

4、公司资产结构、规模; 5、长期投资核算方法及容; 6、资产损失主要分布会计科目、项目; 7、资产损失金额较大的公司的地理位置; 8、资产损失金额较大的公司行业分布情况; 9、重点会计项目(资产比重大或项目特殊)分析; 10、重大资产价值情况了解; 11、关联方交易、往来初步统计; 12、200х年度及以前年度审计情况; 13、部控制水平了解; 14、有无账外资产及相关账务处理方法; 15、其他重大事项。 五、前期调查策略 1、现场调查地确定为集团公司,对其他重点调查单位以或形式实施沟通,获取所需资料; 2、前期调查主要以符合性测试或审阅形式进行,对特别重大

四大审计底稿模板 篇一:XX审计工作底稿模板 审计署驻成都特派员办事处 审计工作底稿 索引号:第页(共页) 附件:页 [说明:审核人员提出2、3项审核意见的,审计人员应当将落实情况和结果作出书面说明, 经审核人员认可并签字后,附于本底稿后。] 篇二:四大审计底稿 Audit Program 31 December XX Prepared by Reviewed by Approved by Date Date Date CLIENT YEAR END _____ 1. Compare the listing of cash and bank accounts with those of prior

periods and investigate any unexpected changes (, credit balances, unusual large balances, new accounts, closed accounts) or the absence of expected changes. _____ 2. Review interest received in relation to the average cash and bank balances. Cash balances _____ 3. (a) Obtain a copy of the list of balances of cash as at 31/12/1999 and 31/12/XX. (b) Check casting and agree total with general ledger control account. _____ 4. Scan cash entries noting any unusual items and make further investigation where considered necessary. Bank Balances _____ 5. (a) Obtain a copy of the list of balances of bank as at the period end date; and (b) Check casting and agree total with general ledger control account.

年度财务报表工作底稿审计要点 (2009年审计工作适用) 一、资产负债表各科目审计要点: (一)货币资金: 1、编制工作底稿 ⑴现金:年初数、年末余额、审定数。 ⑵银行存款:按开户银行、账号、分户列出年初数、年末余额、审定数。 ⑶其他货币资金:按外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资额各明细项目列出年初数、年末余额。 2、取证 ⑴库存现金盘点表。(会计账簿记录齐全的,应采用《小型企业财务报表审计工作底稿编制指南》第79页的《现金监盘表》)。 ⑵银行存款对账单或银行存款询证函;账面余额与对账单不符的,增附银行存款余额调节表。 ⑶其他货币资金:银行存款对账单或银行存款询证函。 (二)短期投资: 1、编制工作底稿:按股票投资、债券投资、基金投资和其它列出明细项目的年初数、年末余额、审定数。 2、取证:获取证券投资询证函或债券盘点表。 (三)应收票据: 1、编制工作底稿:按银行承兑汇票或商业承兑汇票列明各票据出票日期、出票人、持票人、到期日期、是否属带息票据、票据金额及本期应收票据贴现情况等内容。 2、取证:获取应收票据复印件。

(四)应收股息和应收利息: 1、编制工作底稿:按明细项目列出年初数、年末余额、审定数。 2、检查应收股利、应收利息当期和期后的收款情况,检查应收股利、应收利息的内容,比较应计利息、已计利息是否存在差异,是否均为已到期尚未领取的股票利息和债券利息。 3、取证:获取被投资单位的分配利润的董事会决议和财务报表;债券复印件。 (五)应收账款、预付账款、其他应收款: 1、编制工作底稿:使用《往来账项审查表》。按金额大小排序前五名,按1年以内、1-2年、2-3年、3年以上四个时段进行账龄分析,判断确定债权的存在性? 2、取证:选取账龄长、金额大或异常的款项,实施函证。无法函证的,要附对方欠条、购销合同复印件或实施其他替代程序。 (六)存货: 1、编制工作底稿:按存货分类列出明细项目:物资采购、原材料、辅助材料、燃料、包装物、低值易耗品、自制半成品、产成品(商品)、委托代销商品、分期收款发出商品、材料成本差异、商品进销差价等的年末余额、审定数。 2、编制产品生产成本计算测试表。 (如房地产企业,对于其开发成本,要核实未售出房屋的存量建筑面积,计算平均单位成本,与已售出房屋转销的平均单位成本进行比较,判断其存在性。) 3、对存货实行监盘或抽查,检查存货入账基础的正确性、一贯性以及计价方法的正确性。关注权属,关注有无长期呆滞或残损物资。 4、取证:附存货抽查计划。实物盘点表、存货抽查表。 (七)待摊费用: 1、编制工作底稿:列出明细项目年初数、本年增加、本年摊销、年末余额、审定数。 2、检查是否按规定摊销,余额保留是否合理? (八)长期股权投资: 1、编制工作底稿:按股权投资、其他投资分别按对子公司、合营企业、联营企业、其他企业列出明细项目年初数、本年增加、本年减少、年末余

财务报表审计工作底稿模板 (天职国际业规207号) 编制说明: 1.适用范围 本模板适用于在业规102号《业务项目分级控制》中列为A、B、C类的审计项目。 2.索引号及页次、交叉索引号 (1)本所对基本底稿均确定了如底稿目录表所示的索引号,除在工作底稿模板中另有规定外,要求将索引号用红色笔统一设置于当页审计工作底稿的右上角。索引号应能体现审计工作底稿的层次,又须避免索引编号过于冗长。 (2)页次是在同一索引号下不同的审计工作底稿的顺序编号,业务人员应在该索引号下的首页上注明共几页,然后依次按分数编号法编上页次(如2/5)。 (3)审计工作底稿的交叉索引以“左来右去”“上来下去”(即为某一数据提供证据的底稿索引号列该数据的左或上边,该数据或底稿为其他底稿提供证据的,其他底稿索引号列该数据或底稿的右或下边)为基本原则编制,具体审计工作底稿模板中另有规定的除外。 3.底稿签名 (1)编制者姓名及编制日期,签名可用简签、电子签名(可以采用打印的形式),但应以适当方式加以说明。 (2)复核者姓名及复核日期,必须在其复核过的审计工作底稿上手工签名和签署日期,签名时可用简签,但应以适当方式加以说明。各级复核人在复核工作底稿时,应作出必要的复核记录,书面表示复核意见,并在其复核过的审计工作底稿上签名和签署日期。如同一索引号下有若干页审计工作底稿,复核人可仅在第一页审计工作底稿上签名和签署日期。通常,第一级复核人签署在审计工作底稿“复核人”栏处;第二级和第三级复核人签署在其所复核的审计工作底稿的右下角或底稿设计的位置。 4.被审计单位提供的资料的处理 (1)对于程序表中规定应当获取的被审计单位、其他第三者提供或代为编制的资料,应注明资料来源,在实施必要的审计程序后,将审计轨迹连同其专业判断记录在该资料上,形成审计工作底稿。

审计工作底稿编制要求 1.总体要求 注册会计师编制的审计工作底稿,应当使得未曾接触该项审计工作的有经验的专业人士清楚了解:按照审计准则和相关法律法规的规定实施的审计程序的性质、时间安排和范围;实施审计程序的结果和获取的审计证据;审计中遇到的重大事项和得出的结论,以及在得出结论时作出的重大职业判断。 2.审计工作底稿构成 2.1审计工作底稿可以以纸质、电子或其他介质形式存在,通常包括: (1)审计业务约定书 (2)总体审计策略与审计总结 (3)具体审计计划 (4)程序表 (5)客户填报明细表及提供的未审财务报表、审计报告 (6)审定表 (7)调查访谈问询表或记录 (8)分析表及分析程序,如交易和余额分析,重要比率和趋势分析等 (9)核对及计算表 (10)抽样检查表 (11)询证函回函客户声明或说明 (12)观察及监盘或抽盘记录 (13)问题讨论与沟通 (14)咨询记录 (15)有关重大事项的往来函件 (16)客户文件记录摘要与复印件(如合同协议等),这些文件包括:企业法律和组织结构信息,重要的法律文件、协议和会议纪要等 (17)项目组及所内部审批文件 (18)审计人员执行审计的过程记录,如对执行审计程序的性质、时间、范围和结果的记录;由其他审计师审计的对财务报表组成部分所执行的记录;同其他审计师、专家和其他第三方交流的记录等

(19)审计人员获取的审计证据,如关于了解会计和内控系统的证据、重要审计领域审计结论 (20)其他有助于形成审计结论的资料 2.2关于程序表 本底稿包括的审计程序系标准程序,在实际工作中,项目经理应根据被审计单位具体情况裁剪审计程序表,审计助理人员根据裁剪后的审计程序表实施审计程序,即不需要实施的审计程序应当删除,追加的审计程序应当补充至程序表中。 如何选择实施审计程序非常重要,总体原则是质量与效率并重,即执行的程序恰到好处,以最少的工作量获取能够支持审计结论的充分适当审计证据。程序表中列举的程序执行的详略程度取决于: ——风险评估结果 ——审计对象的复杂程度 ——重要性 ——审计人员的专业能力和经验 2.3关于明细表 明细表系会计科目审计的总导引底稿,由被审计单位提供,地位十分重要。一般情况下,明细表尽可能填列详细些。对于客户已经编制了明细表的,取得项目经理分拆的本科目明细表,并转换为底稿版;对于客户未编制明细表的,按照项目经理下发的模板填写各科目明细表。 本所“企业填报明细表”单列于工作底稿中,便于审计人员进场前或进场后将该空白明细表提供给审计客户,由被审计单位填报,以提高审计工作效率。 2.4关于审定表 (1)未审数:未审数应确保与被审计单位最终提供的已盖章未审报表数据相一致。 (2)调整数:在底稿编制人移交底稿至项目经理前,如客户已确定是否调整,则应将调整情况写到调整数当中;如在底稿编制人移交底稿至项目经理前,客户尚未确定是否调整,则应先假设客户同意调整,再将调整情况写到调整数当中。如底稿编制人移交底稿至项目经理后,客户不同意进行调整,应修改相关底稿,以与最终审定报表一致。 (3)审定数:根据未审数、调整数的确定而确定。 (4)审计过程中识别出的错报事项:即审计调整分录过入,并简要说明错报调整的原因。

信息安全风险评估检查流程操作系统安全评估检查表H

HP-UX Security CheckList

目录 HP-UX SECURITY CHECKLIST (1) 1初级检查评估内容 (6) 1.1 系统信息 (6) 1.1.1 系统基本信息 (6) 1.1.2 系统网络设置 (6) 1.1.3 系统当前路由 (7) 1.1.4 检查当前系统开放的端口 (7) 1.1.5 检查当前系统网络连接情况 (8) 1.1.6 系统运行进程 (8) 1.2 物理安全检查 (9) 1.2.1 检查系统单用户运行模式中的访问控制 (9) 1.3 帐号和口令 (9) 1.3.1 检查系统中Uid相同用户情况 (9) 1.3.2 检查用户登录情况 (10) 1.3.3 检查账户登录尝试失效策略 (10) 1.3.4 检查账户登录失败时延策略 (10) 1.3.5 检查所有的系统默认帐户的登录权限 (11) 1.3.6 空口令用户检查 (11) 1.3.7 口令策略设置参数检查 (11) 1.3.8 检查root是否允许从远程登录 (12)

1.3.9 验证已经存在的Passwd强度 (12) 1.3.10 用户启动文件检查 (12) 1.3.11 用户路径环境变量检查 (13) 1.4 网络与服务 (13) 1.4.1 系统启动脚本检查 (13) 1.4.2 TCP/UDP小服务 (14) 1.4.3 login(rlogin), shell(rsh), exec(rexec) (14) 1.4.4 comsat talk uucp lp kerbd (15) 1.4.5 Sadmind Rquotad Ruser Rpc.sprayd Rpc.walld Rstatd Rexd Ttdb Cmsd Fs Cachefs Dtspcd Gssd (15) 1.4.6 远程打印服务 (16) 1.4.7 检查是否开放NFS服务 (16) 1.4.8 检查是否Enables NFS port monitoring (17) 1.4.9 检查是否存在和使用 NIS ,NIS+ (17) 1.4.10 检查sendmail服务 (17) 1.4.11 Expn, vrfy (若存在sendmail进程) (18) 1.4.12 SMTP banner (19) 1.4.13 检查是否限制ftp用户权限 (20) 1.4.14 TCP_Wrapper (20) 1.4.15 信任关系 (20) 1.5 文件系统 (21) 1.5.1 suid文件 (21)

一、本次审计程序编制的参考资料: 1、中注协2007年“会计师事务所执业质量检查工作底稿”; 2、中注协据新执业准则编写的“财务报表审计工作底稿编制指南”; 3、北京注协据新执业准则编制的“审计工作底稿指引”; 4、2007年注册会计师考试“审计”教材。 二、本次编制审计程序的指导思想: 尽量使审计程序具有可操作性。 三、审计人员在使用本套审计程序时,应注意的问题: 1、审计人员在实施审计过程中并非必须执行审计程序表中的每一个程序,而是据被审计单位的实际情况有针对性的选择审计程序,形成计划实施的审计程序表。(选择审计程序的主要依据是符合性测试的结果) 2、本次审计程序并非完全适用于所有被审计单位(主要针对生产企业编制的),如对供电企业、提供劳务的企业、高速公路公司、工程施工企业、餐饮娱乐行业、学校等部份科目的程序就不太适用。项目经理需据被审计单位具体情况增删审计程序。 3、根据2007年开始执行的审计执业准则的要求:符合性测试的工作不容忽略(本次编制的审计程序中具体列出了符合性测试的参考工作表格)。 对审计新客户及以前未进行过系统符合性测试的老客户的审计小组,此部份工作量确实较大。但在日后的审计中,只要被审计单位内控制度、内部环境、外部环境无重大变化的情况下,此部份工作量就小了。 建议: (1)项目经理事前与客户沟通,尽量让客户理解此项工作是执业准则要求我们必须作的工作; (2)能在进入现场前进行的工作(如:了解被审计单位所在行业状况、收集并了解被审计单位相关内部控制制度等),可事先做好准备。 4、每个被审计科目导引表中列示的内容是审计报告附注所必需的内容(据“公开发行证券的公司信息披露编报规则第15号――财务报告的一般规定(2007年修订)”及“企业会计准则第30号—财务报表列报应用指南”编制),审计人员必需认真填列相关内容。 5、认真编制每个被审计科目审计备忘录,并与客户进行适当的沟通,此项工作需予以重视。因为其有如下两个好处:

审计工作底稿的编制方 法及技巧 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

审计工作底稿的编制方法及技巧 审计工作底稿是和助理人员在执行审计业务过程中形成的审计工作记录和取得的资料,它不仅是形成审计结论、发表审计意见的直接依据,也是证明CPA按照独立审计准则要求完成审计工作、履行应尽职责的依据。规范、高效率、高质量地编制各种审计工作底稿是执业CPA业务素质和知识水平的体现。本文拟就审计工作底稿的编制方法和技巧谈几点个人意见。 的审计过程实际上是收集审计证据,编制审计工作底稿,进而作出审计结论的过程。通过编制审计工作底稿,把业已收集到的数量众多但又不系统、没有重点的各种审计证据资料,系统地加以归类整理,从而使审计结论建立在充分和适当的审计证据基础之上。 一、编制审计工作底稿的规范性要求 《独立审计准则》对编制审计工作底稿提出了规范性的操作要求,主要包括: (一)必要性规定。《独立审计基本准则》中规定“注册会计师应当将审计计划及其实施过程、结果和其他需要加以判断的重要事项,记录于审计工作底稿”(第15条)。“《》同时规定”注册会计师应当对审计工作进行记录,形成审计工作底稿。“(第19条)编制审计工作底稿是对CPA执行审计业务的强制性规定。没有审计工作底稿的审计报告无疑是一份地道的虚假报告。 (二)技术性规定。《》第五条对编制审计工作底稿提出了具体的技术性规定,即“内容完整、格式规范、标识一致、记录清晰、结论明确”。 (三)适当性规定。规范的审计工作底稿并不是各种书面文字的简单堆砌,应当体现已收集到的审计证据和最终形成的审计意见之间内在的逻辑关系。审计工作底稿种类繁多,且有不同的来源和编制人,为保证审计工作底稿的适当性,《独立审计具体准则第1号—会计报表审计》中规定“注册会计师应当对审计工作底稿进行必要的检查和复核”

审计工作底稿的编制方法及技巧 审计工作底稿是CPA和助理人员在执行审计业务过程中形成的审计工作记录和取得的资料,它不仅是形成审计结论、发表审计意见的直接依据,也是证明CPA按照独立审计准则要求完成审计工作、履行应尽职责的依据。规范、高效率、高质量地编制各种审计工作底稿是执业CPA业务素质和知识水平的体现。本文拟就审计工作底稿的编制方法和技巧谈几点个人意见。 注册会计师的审计过程实际上是收集审计证据,编制审计工作底稿,进而作出审计结论的过程。通过编制审计工作底稿,把业已收集到的数量众多但又不系统、没有重点的各种审计证据资料,系统地加以归类整理,从而使审计结论建立在充分和适当的审计证据基础之上。 一、编制审计工作底稿的规范性要求 《独立审计准则》对编制审计工作底稿提出了规范性的操作要求,主要包括: (一)必要性规定。《独立审计基本准则》中规定“注册会计师应当将审计计划及其实施过程、结果和其他需要加以判断的重要事项,记录于审计工作底稿”(第15条)。“《独立审计具体准则第1号—会计报表审计》同时规定”注册会计师应当对审计工作进行记录,形成审计工作底稿。“(第19条)编制审计工作底稿是对CPA执行审计业务的强制性规定。没有审计工作底稿的审计报告无疑是一份地道的虚假报告。

(二)技术性规定。《独立审计准则第6号—审计工作底稿》第五条对编制审计工作底稿提出了具体的技术性规定,即“内容完整、格式规范、标识一致、记录清晰、结论明确”。 (三)适当性规定。规范的审计工作底稿并不是各种书面文字的简单堆砌,应当体现已收集到的审计证据和最终形成的审计意见之间内在的逻辑关系。审计工作底稿种类繁多,且有不同的来源和编制人,为保证审计工作底稿的适当性,《独立审计具体准则第1号—会计报表审计》中规定“注册会计师应当对审计工作底稿进行必要的检查和复核”(第21条),同时,对于由业务助理人员编制的工作底稿,“注册会计师应对业务助理人员的工作进行指导、监督、检查,并对其工作结果负责”。(第20条) 二、审计工作底稿的现状和问题 编制审计工作底稿是一项对专业能力与实务经验要求较高 的工作。受注册会计师行业整体素质不高,会计事务所内部管理制度不健全等因素影响,目前,在编制工作底稿方面尚存在不少问题。主要表现在: (一)审计工作底稿不规范。如内容不完整,要素不齐全,格式不规范,标识不一致,内容不清晰,结论不明确。 (二)复核制度不健全或流于形式。不少会计师事务所尚未建立审计工作底稿复核制度,缺乏风险控制的有效机制,使编制

万科资金管理专项审计方案常规审计 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

资金管理专项审计方案 (安全性、规范性部分)一、审计关注点: 资金管理环节 审计关注点 安全性合规性 存量管 理现金 岗位设计——现金接触的 控制 审批权限及额度——现金 付款、提现 库存现金的完整性 现金存量的安全性——转 存及时性 存折管理——保管、密 码、转存的及时性 离职员工借款的清理 违规行为——小金库 定期现金盘点记录 备用金借款归还与清理的 及时性 存折记录和备案 银行 存款 违规行为:出租、出借银 行帐户、套现 印鉴保管——分开保管 票据管理——票据不能预 留印鉴、进行领用作废记 录、严禁开具空头无限额 支票等。 网上银行 审批权限及额度——集团 内资金划拨、公司内部银 行帐户间资金划拨。 帐户开立的审批(尤其关 注共管帐户) 《银行存款余额调节表》 流量管 理收款第三方付款的风险控制收款的及时性、催款 付款 地价及工程款: 地价、工程款付款审批权 限、额度 以合作双方签署合同为支 付依据的符合性。 付款的审批——尤其关注 对提前支付的控制 往来管理 不允许不同地区或不同集团考核主体的公司之间擅自进行资金调拨及期末挂往来帐。 内部往来应按月核对,至少每季末编制调节表,双

方签字盖章确认; 融资管 理专户 资金 专户专用 专档建立募集资金项目 使用

二、审计程序: (一)准备阶段 1、资料搜集清单——发被审计单位提供。 2、分析性审核 (1)内控环境分析 (2)业务状况分析 (二)现场阶段 1、现金业务: 2、银行业务 3、收款业务 4、付款业务 5、往来业务 6、专项资金业务

审计工作底稿 索引号:第页(共页) 附件:页

审计工作底稿书写要求 一、总体要求:审计人员对审计实施方案确定的每一个审计事项,均应当编制审计工作底稿;一个审计事项可以根据需要编制多份审计工作底稿;基本情况、审计评价、举报事项、汇总审计事项等也应编制审计工作底稿。 二、索引号:一个审计项目统一按阿拉伯数字流水编号。 三、第页(共页):底稿只有1页,填写第 1页(共 1 页),如果有2页,第一页填写第 1页(共2页)、第二页填写第 2 页(共 2 页),以此类推。 四、项目名称:与审计通知书所列名称一致。 五、审计(调查)事项:按照审计实施方案确定的事项名称填写。 六、审计人员:需要手签名。 七、编制日期:编制底稿的日期,手签打印均可。 八、审计过程:说明实施审计的步骤和方法(国家审计准则第九十二条列举的审计方法)、所取得的审计证据的名称和来源(如×××单位×××时间×××账页、会计凭证、报表,×××人的×××事项的审计询问记录等)。多个底稿共用审计证据、且审计证据附在其他底稿后的,应当在上述内容表述完毕后,注明“其中,**审计证据附在**号底稿后”。

九、审计认定的事实摘要及审计结论:简要概括审计认定事实发生的时间、地点、责任人、性质、方式、金额、数量等内容,得出的审计结论包括未发现问题的结论和已发现问题的结论,对已发现问题的结论,应说明得出结论所依据的规定和标准,即违法违规问题定性所依据的法律、法规及规章等,审计工作底稿中不需要提出处理处罚建议。 十、审核意见:审核人需要手签,审核意见种类包括: 1.予以认可; 2.责成采取进一步审计措施,获取适当、充分的审计证据; 3.纠正或者责成纠正不恰当的审计结论。审核人员提出2、3项审核意见的,审计人员应当将落实情况和结果作出书面说明,经审核人员认可并签字后,附于本底稿后。 十一、审核人员:需要手签名。 十二、审核日期:审核底稿的日期,手签打印均可。 十三、附件:审计工作底稿所附审计证据页数。

请选择一家沪市或深市上市公司,试编写以下审计工作底稿: 1、 初步业务活动程序表 被审计单位:西北轴承股份有限公司索引号:A 项目:初步业务活动财务报表截止日/期间:2011-12-31 编制:勇复核:某注册会计师 日期:2011-01-10 日期:2012-01-15 初步业务活动目标: 确定是否接受业务委托;如接受业务委托,确保在计划审计工作时达到下列要求:(1)审计师已具备执行业务所需要的独立性和专业胜任能力;(2)不存在因管理层诚信问题而影响注册会计师保持该项业务意愿 2、业务承接评价表 业务承接评价表 被审计单位:___西北轴承股份有限公司 __ 索引号:_____AB ________ 项目:_________业务承接评价____________ 财务报表截止日/期间:2011-12-31 编制:__勇 __ 复核:_____某注册会计师________ 日期:___2011-01-15_____________________ 日期:_______2012-01-20_____________ 1.客户法定名称:西北轴承股份有限公司 2.客户地址:银川市北京西路603号 电话:----------------------------------------- 传真:--------------------- 电子信箱:网址:

联系人:孙志强 3.客户性质(国有/外商投资/民营/其他):民营 4、客户所属行业、业务性质与主要业务: 西北轴承公司属于轴承行业,该公司主营各类滚动轴承的生产与销售。 5、最初接触途径(详细说明): 1)本所职工推荐____ 2)外部人员引荐____________________________ 3)其他(要求详细说明)经浙江天马轴承股份有限公司介绍(本人假设的) 6、客户要求我们提供审计服务的目的及出具审计报告的日期: 目的:使广大潜在投资者相信该公司的财务报表的真实性与可靠性。日期2012年4月10日出具2011年的财务表表 直接控股股东:宁夏宝塔石化有限公司地址:主营:石油化工生产销售所持比例:20% 10、子公司的名称、地址、相互关系、主营业务及控股比例: 名称:西北轴承集团进出口有限公司地址:主营:轴承进出口控股比例:100% 11、合营企业的名称、地址、相互关系、主营业务及控股比例: 无 12、联营企业的名称、地址、相互关系、主营业务及控股比例: 1、宁夏西北轴承销售有限公司地址:宁夏银川市主营:轴承销售 2、新疆宁银西北轴承销售有限公司地址:新疆乌鲁木齐市主营:轴承销售 3、南京西北轴承销售有限公司地址:江苏南京市主营:轴承销售 4、太原市西北轴承有限公司地址:山西太原市主营:轴承销售 13、分公司名称、地址、相互关系、主营业务: 1、北京宁夏西北轴承销售有限公司地址:北京市主营:轴承销售 2、成都西北轴承销售有限公司地址:四川成都市主营:轴承销售 14、客户主管税务机关:银川市税务局 __________________________________________________________________________ 15、客户法律顾问或委托律师(机构、经办人、联系方式):无 16、客户常年会计顾问(机构、经办人、联系方式):无 17、前任审计师(机构、经办人、联系方式),变更会计师事务所的原因,以及最近三年变更事务所的频率:无

百度文库- 让每个人平等地提升自我 国际联网信息系统网络安全检查表 时间:年月日被检单位名称 单位地址 负责人联系电话 联网情况接入方式(服务商) _______________________ 账号(电话) _____________________________ 联网主机数 _______________________________ IP地址 ___________________________________ 服务内容 _________________________________ 联网用途 _________________________________ 网络拓扑图: (附后) 组织制度单位成立网络安全小组,确立安全小组负责人(单位领导任组长),确立组长负责制 组长落实小组人员岗位工作职责 配备2到4名计算机安全员,须持证上岗 制定网络安全事故处置措施 安全保护管理制度计算机机房安全保护管理制度 用户登记制度和操作权限管理制度 网络安全漏洞检测和系统升级管理制度 交互式栏目24小时巡查制度 电子公告系统用户登记制度 信息发布审核、登记、保存、清除和备份制度,信息群发服务管理制度 违法案件报告和协助查处制度 备案制度 安全保护技术措施具有保存60天以上系统网络运行日志和用户使用日志记录功能,内容包括IP地址分配及使用情况,交互式信息发布者、主页维护者、邮箱使用者和拨号用户上网的起止时间和对应IP地址,交互式栏目的信息等 安全审计及预警措施 网络攻击防范、追踪措施 计算机病毒防治措施 身份登记和识别确认措施 交互式栏目具有关键字过滤技术措施 开设短信息服务的具有短信群发限制、过滤和删除等技术措施 开设邮件服务的,具有垃圾邮件清理功能

总体审计策略工作底稿索引号 客户名称:财务报表期间:年 编制人及复核人员签字: 目录 1、审计工作范围 2、重要性 3、报告目标、时间安排及所需沟通 4、人员安排 5、对专家或有关人士工作的利用(如适用)

1、审计工作范围 2、重要性 3、报告目标、时间安排及所需沟通 计划的报告报送及审计工作时间安排如下:

4、人员安排 4.1 项目组主要成员的责任 项目组主要成员的职位、姓名及其主要职责如下: 4.2 与项目质量控制复核人员的沟通 项目质量控制复核人员复核的范围、沟通内容及相关时间如下:

5、对专家或有关人士工作的利用(如适用)5.1 对内部审计工作的利用 5.2 对其他注册会计师工作的利用 5.3 对专家工作的利用 5.4 对被审计单位使用服务机构的考虑

具体审计计划工作底稿索引号客户名称:财务报表期间:年 目录 1、风险评估程序 1.1 一般风险评估程序 1.2 针对特定项目的程序 2、了解被审计单位及其环境(不包括内部控制) 2.1 行业状况、法律环境与监管环境以及其他外部因素 2.2 被审计单位的性质 2.3 会计政策的选择和运用 2.4 目标、战略及相关经营风险 2.5 财务业绩的衡量和评价 3、了解内部控制 3.1 控制环境 3.2 被审计单位的风险评估过程 3.3 信息系统与沟通 3.4 控制活动 3.5 对控制的监督 4、对风险评估及审计计划的讨论 5、评估的重大错报风险 5.1 评估的财务报表层次的重大错报风险 5.2 评估的认定层次的重大错报风险 6、计划的进一步审计程序 6.1 重要账户或列报的计划总体方案(计划矩阵) 6.2 计算机辅助审计技术的应用 7、其他程序

WINDOWS 2003操作系统审计检查表被审核设备Web服务器审核人员XXX 审核日期XXX 序号审核项目审核步骤/方法审核结果分值共40% 1补丁安装情况是否安装service pack 2% 2审核策略对所有帐户登录事件进行审核2% 对所有的帐户管理事件进行审核2% 对所有登录事件进行审核2% 对策略更改事件进行审核2% 3帐户策略最小密码历史:2% 最长密码周期: 2% 最小密码长度: 2% 密码复杂度: 2% 密码历史: 2% 存储的密码是否可用于可逆加密:2% 第 1 页共7 页

被审核设备Web服务器审核人员XXX 审核日期XXX 序号审核项目审核步骤/方法审核结果分值共40% 4帐户锁定策略帐户锁定时间: 2% 帐户锁定阈值: 2% 复位时间: 2% 5安全选项允许系统在未登录前关闭计算机:2% 允许格式化和弹出可移动媒体:2% 在超过登录时间后强制注销:2% 系统关闭时清除虚存页面文件:2% 数字签名的通信(若服务器同意):2% 数字签名的通信(若客户端同意):2% 不需要按CTRL+ALT+Del 登录:2% 不显示上次登录的用户名:2% 用户登录时显示的消息文字:2% 可被缓存保存的前次登录个数:2% 第 2 页共7 页

被审核设备Web服务器审核人员XXX 审核日期XXX 序号审核项目审核步骤/方法审核结果分值共40% 禁止用户安装打印驱动: 2% 在密码到期前多少天提示用户更改密码: 2% 恢复控制台(允许自动系统管理级登录):2% 恢复控制台(允许对所有的驱动器和文件夹进 行软盘拷贝和访问): 2% 重命名管理员帐户:2% 重命名Guest 帐户:2% 限制只有本地登录用户才允许访问软盘:2% 对安全通道数据进行数字加密(如可能): 2% 对安全通道数据进行数字签名(如可能):2% 发送未加密的密码连接第三方SMB 服务器:2% 6注册表安全设 置审核 禁止系统的自动诊断自动运行: hkey_local_machine\Software\Microsoft\ Windows NT\CurrentVersion\AEDebug\Auto 2% 禁止在蓝屏死机后自动重启: hkey_local_machine\System\CurrentControlSet\C 2% 第 3 页共7 页

信息安全_风险评估_检查流程_操作系统安全评 估检查表_H 目录 HP-UX Security CheckList 错误!未定义书签。 1 初级检查评估内容5

1.1 系统信息5 1.1.1 系统差不多信息5 1.1.2 系统网络设置5 1.1.3 系统当前路由5 1.1.4 检查目前系统开放的端口6 1.1.5 检查当前系统网络连接情形6 1.1.6 系统运行进程6 1.2 物理安全检查7 1.2.1 检查系统单用户运行模式中的访咨询操纵7 1.3 帐号和口令7 1.3.1 检查系统中Uid相同用户情形7 1.3.2 检查用户登录情形7 1.3.3 检查账户登录尝试失效策略7 1.3.4 检查账户登录失败时延策略7 1.3.5 检查所有的系统默认帐户的登录权限8 1.3.6 空口令用户检查8 1.3.7 口令策略设置参数检查8 1.3.8 检查root是否承诺从远程登录8 1.3.9 验证差不多存在的Passwd强度8 1.3.10 用户启动文件检查9 1.3.11 用户路径环境变量检查9 1.4 网络与服务9 1.4.1 系统启动脚本检查9 1.4.2 TCP/UDP小服务 9 1.4.3 login(rlogin),shell(rsh),exec(rexec) 10 1.4.4 comsat talk uucp lp kerbd 10 1.4.5 Sadmind Rquotad Ruser Rpc.sprayd Rpc.walld Rstatd Rexd Ttd b Cmsd Fs Cachefs Dtspcd Gssd 10 1.4.6 远程打印服务11