2009年中国石油和化工行业运行分析

据国家统计局2010年1月21日公布的数据,2009年1-12月我国工业增加值同比增长11%,12月同比增长18.5%,低于市场预期,较11月的19.2%小幅回落。这主要是由于12月份的大宗商品钢铁、原煤产量已经接近历史高位,产量本身的增速有放缓迹象,而且由于企业所需原材料的价格继续上涨,而上游的这种价格压力并不能较好的传导到下游,因此工业增加值增速有一定程度的放缓,但这并不影响工业行业整体回暖。随着国内经济的企稳回升以及房地产和汽车市场的复苏拉动,作为上游基础原材料行业的石化行业将继续回暖,市场需求将进一步恢复,行业各经济指标有较好提升。

一、固定资产投资情况

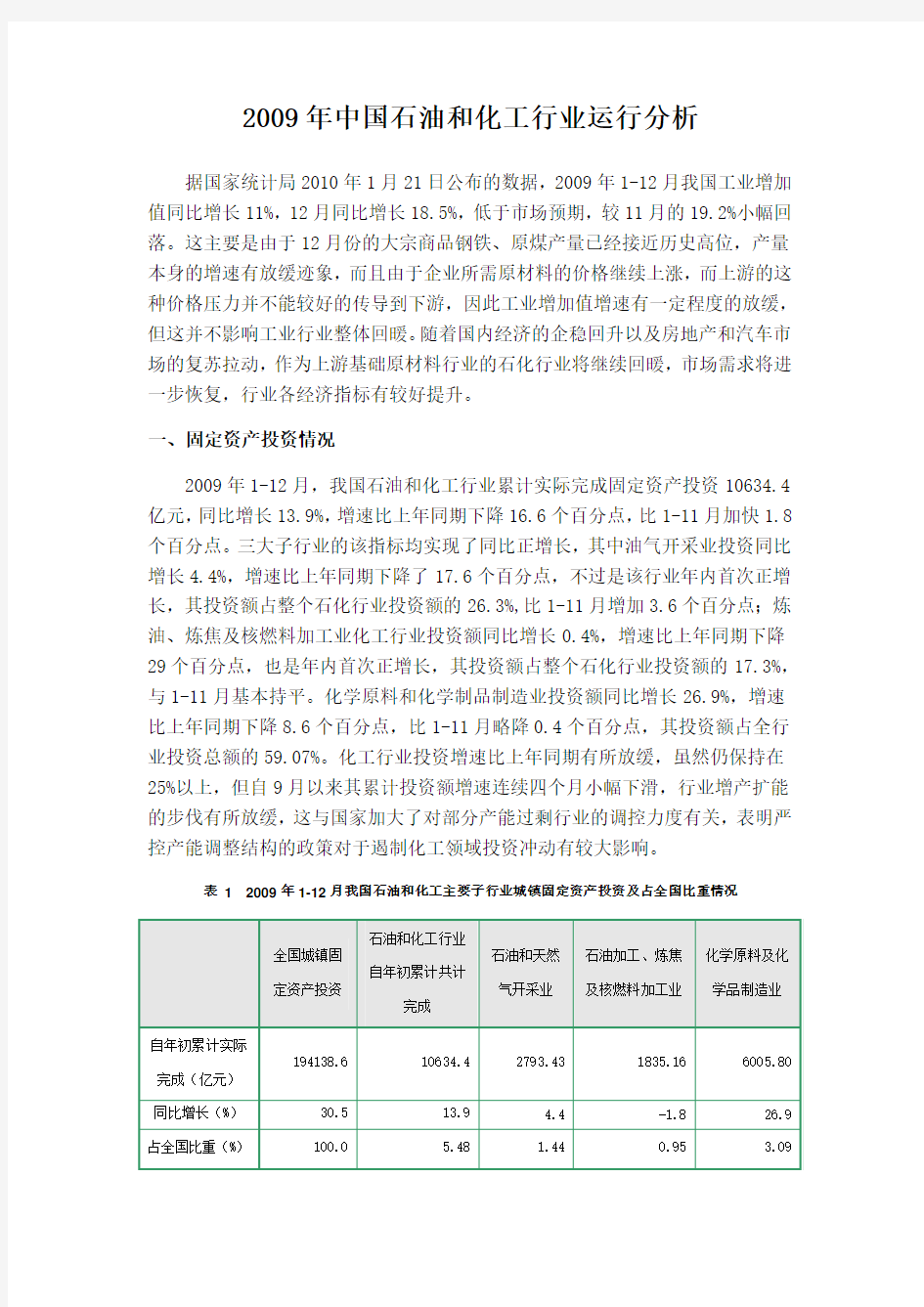

2009年1-12月,我国石油和化工行业累计实际完成固定资产投资10634.4亿元,同比增长13.9%,增速比上年同期下降16.6个百分点,比1-11月加快1.8个百分点。三大子行业的该指标均实现了同比正增长,其中油气开采业投资同比增长4.4%,增速比上年同期下降了17.6个百分点,不过是该行业年内首次正增长,其投资额占整个石化行业投资额的26.3%,比1-11月增加3.6个百分点;炼油、炼焦及核燃料加工业化工行业投资额同比增长0.4%,增速比上年同期下降29个百分点,也是年内首次正增长,其投资额占整个石化行业投资额的17.3%,与1-11月基本持平。化学原料和化学制品制造业投资额同比增长26.9%,增速比上年同期下降8.6个百分点,比1-11月略降0.4个百分点,其投资额占全行业投资总额的59.07%。化工行业投资增速比上年同期有所放缓,虽然仍保持在25%以上,但自9月以来其累计投资额增速连续四个月小幅下滑,行业增产扩能的步伐有所放缓,这与国家加大了对部分产能过剩行业的调控力度有关,表明严控产能调整结构的政策对于遏制化工领域投资冲动有较大影响。

表 1 2009年1-12月我国石油和化工主要子行业城镇固定资产投资及占全国比重情况

全国城镇固定资产投资 石油和化工行业

自年初累计共计

完成

石油和天然

气开采业

石油加工、炼焦

及核燃料加工业

化学原料及化

学品制造业

自年初累计实际

完成(亿元)

194138.6 10634.42793.431835.16 6005.80同比增长(%) 30.5 13.9 4.4-1.8 26.9占全国比重(%) 100.0 5.48 1.440.95 3.09

数据来源:国家统计局

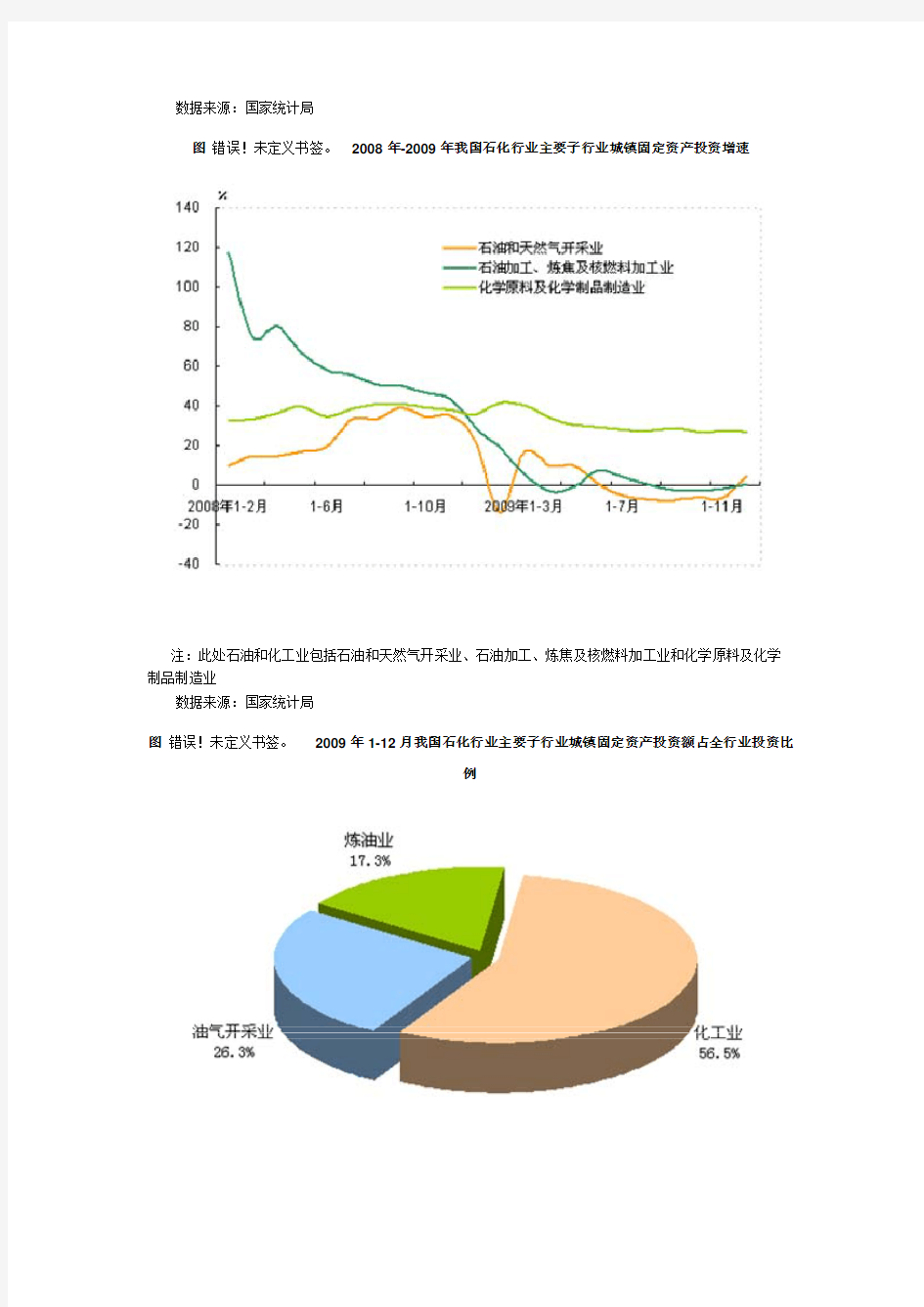

图错误!未定义书签。 2008年-2009年我国石化行业主要子行业城镇固定资产投资增速

注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业

数据来源:国家统计局

图错误!未定义书签。 2009年1-12月我国石化行业主要子行业城镇固定资产投资额占全行业投资比

例

数据来源:国家统计局

二、生产情况

1、石油和化工业产值

2009年下半年以来,宏观经济走出了一季度的低谷,持续回暖,我国石化行业运行也呈现明显的“V”型走势。1-12石油和化工全行业(包括石油和天然气开采业、原油加工及石油制品制造以及化学工业三大子行业)累计共实现工业总产值(现价)6.45万亿元,同比增长3.8%,是继1-11月以来的连续第二个月同比正增长,行业回升势头明显。

分行业来看,1-12月,油气开采业产值7490.33亿元,同比下降26.6%,降幅比1-11月缩小5.5个百分点, 收窄幅度进一步加大;炼油行业产值17724.13亿元,同比下降4.2%,其降幅较前11月缩小3.4个百分点;化工行业1[1]产值39274.41亿元,同比增长9.7%,虽然同比增速远低于上年同期24.0%的水平,但已是2009年以来连续第五个月正增长,且同比增速较1-11月加快2.3个百分点。与上游开采业和炼油业相比,处于石化产业下游的化工行业的生产能力较易恢复,这也是由于化工行业相对比较接近其终端需求,一旦其重要的下游行业如汽车、房地产、家电等行业开始复苏,必然将较快带动邻近上游产业链的化工业产值的由降转升;又由于部分化工子行业产能过剩的压力较大,只要下游需求有所回暖,先前处于开工率不足状态的产能会很快恢复开工,延期投产的新增产能也会随即投产运行,这些因素都导致了化工行业产值率先恢复增长并保持了相对较快增速。

图错误!未定义书签。 2008-2009年我国石油和化工行业三大子行业累计产值及同比增速

数据来源:中国石油和化学工业协会

2、原油和成品油产量

2009年1-12月,我国原油产量累计达18949.0万吨,同比下降0.4%,降幅与1-11月基本持平。原油加工量为37460.1万吨,同比增长7.9%,增速已经比上年同期高5.4个百分点,比1-11月加快1.5个百分点。12月份我国原油产量1606.5万吨,同比增长1.6%,环比增长2.5%;原油加工量3459.8万吨,创近五年来新高,同比增长24.8%,增速也创下近五年来的最高值,比11月加工量高出3.7个百分点。这与上年同期金融危机开始爆发导致加工量基数偏小有关,但主要是得益于我国经济复苏带动了成品油的强劲增长。

1-12月,三大主要成品油产量继续增长。其中,汽油产量累计达7194.8万吨,同比增长13.1%;煤油产量达1479.4万吨,同比增长27.0%;柴油产量达14126.8万吨,同比增长6.0%。12月份,我国汽油产量647.8万吨,同比增长12.3%;煤油产量137.2万吨,同比增长52.2%,柴油产量1323.5万吨,较上年同期增长30.2%。由于2008年11月至2009年2月期间是主要成品油生产的低迷期,产量基数相对较小,造成2009年同期产量同比增长速度相对较快。不过,从绝对数量上来看,12月主要成品油产量也基本创下历史新高,说明经济快速回暖在促进“去库存化”基本完成后,进一步带动了炼油企业开工率的回升,原油产量增长很快。

图错误!未定义书签。 2007年-2009年同期我国原油产量及同比增长率比较

数据来源:国家统计局

图错误!未定义书签。 2007年-2009年同期我国原油加工量及同比增长率比较

数据来源:国家统计局

表 错误!未定义书签。 2009年1-12月我国原油主要加工产品产量

当月产量

(万吨)

同比增长

(%)

自年初累计产量

(万吨)

累计同比增长

(%)

汽油 647.8 12.3 7194.8 13.1 煤油 137.2 52.2 1479.4 27.0 柴油 1323.5 30.2 14126.8 6.0 润滑油 68.0 20.8 744.5 8.8 燃料油 149.2 -26.2 1856.7 -19.0 石脑油

168.3

93.7

1582.3

13.3

数据来源:国家统计局

图 错误!未定义书签。 2008年1月-2009年12月我国汽油煤油柴油单月产量同比变化趋势

数据来源:国家统计局

图 错误!未定义书签。 2007-2009年同期我国三大成品油月度产量对比

数据来源:国家统计局

3、化工产品产量

2009年1-12月,我们所监测的10种基础化工原料均实现了正增长。其中精甲醇是最后一个产量实现正增长的产品,其产量由1-11月的下降1.9%转为1-12月的增长1.6%,尤其是12月份产量增速达到51.2%,而上年同期是下降23.1%。12月份,除盐酸和烧碱外,其余9种产品增速均在45%以上,电石产量同比增速甚至达到了76%,而且是连续第二个月增速超过70%。这主要是由于上年同期基数较低的缘故,但12月各种主要产品产量绝对值也较高,表明企业开工率进一步恢复。

1-12月,合成树脂、合成橡胶、合成纤维单体和聚合物产量同比分别增长了11.8%、8.7%、7.8%和12.9%。与1-11月同比增速相比,除合纤聚合物外,其余两类合成材料产品同比增速进一步提高。由于2008年同期各种合成材料生产企业开工率严重不足,产量处于谷底,因此2009年12月份主要合成材料产量增速较高。

1-12月,化肥和农药产量也分别增长16.3%和12.3%,增速分别比1-11月提高2.0和0.3个百分点。12月份,化肥和农药单月产量增速达到33.9%和23.9%,增速分别比11月下降0.5和9.8个百分点。

随着我国经济形势整体回升向好,石化产业景气状况好转,行业产量恢复性增长态势明显,基于对需求持续回升的预期,化工企业普遍增加了开工率。这使得化工产品产量增速在上年基数较低的情况下显得相当快,当然其产量绝对数也相对较高,表明多数化工产品产量不仅完全恢复到了危机前水平,有的产量甚至已经高于危机前最好水平。

表错误!未定义书签。 2009年1-12月我国主要化工产品产量

基础化工原料

当月产量

(万吨)同比增长

(%)

自年初累计产量

(万吨)

累计同比增长

(%)

硫酸647.3 48.4 5958.3 18.7 浓硝酸 19.4 46.9 205.6 10.7 盐酸 76.5 35.0 803.4 6.5 氢氧化钠(烧碱) 177.5 38.8 1891.0 8.6 碳酸钠(纯碱) 193.6 52.6 2001.4 8.7 碳化钙(电石) 130.8 76.0 1503.3 8.5 乙烯 106.1 47.5 1069.7 8.3 纯苯 43.2 55.1 463.8 10.9 精甲醇 107.0 51.2 1133.4 1.6 冰醋酸 25.2 63.7 272.1 7.1

合成材料

当月产量

(万吨)同比增长

(%)

自年初累计产量

(万吨)

累计同比增长

(%)

合成树脂及共聚物 313.6 25.5 2545.4 4.3 其中:聚乙烯 73.0 26.5 570.9 0.7

聚丙烯 65.6 7.4 589.9 5.6 聚氯乙烯 84.2 30.8 671.1 0.7 合成橡胶 23.6 26.7 201.8 5.5 合成纤维单体 103.8 13.1 857.0 0.9 合成纤维聚合物 110.5 31.6 999.5 17.9

化肥农药

当月产量

(万吨)同比增长

(%)

自年初累计产量

(万吨)

累计同比增长

(%)

化肥总计(折纯) 658.8 33.90 6706.2 16.3 其中:氮肥(折含N100%) 453.0 23.2 4863.7 14.1

尿素(折含N100%) 268.4 21.5 2932.4 10.5 磷肥(折含P2O5100%) 175.5 51.9 1479.7 21.9

钾肥(折含K2O100%) 30.4 236.8 362.8 24.6

磷酸铵肥(实物量) 169.9 30.5 1810.1 34.2 化学农药原药(折100%) 21.9 23.9226.2 12.3 其中:杀虫剂原药(折100%) 7.2 32.4 79.7 5.1 杀菌剂原药(折100%) 1.9 29.5 24.0 8.0

除草剂原药(折100%) 9.0 39.7 81.6 18.3

数据来源:国家统计局

三、需求情况

1、成品油需求

2009年,我国经济成功抵御住了国际金融危机的巨大冲击,而且快于大多数西方国家在一年之内得到复苏,经济走出了V形回升轨迹。受宏观持续回升因素影响,国内成品油需求逐季回暖。1-12月,我国炼油业销售产值(现价)为17567.88亿元,同比下降4.3%,降幅较1-11月缩小2.8个百分点。12月销售产值同比增长31.5%,为2009年以来同比增速最快的月份,并保持了连续三个月正增长,销售产值环比增长2.65个百分点。12月炼油业销售产值同比增速较快的主要原因之一是由于上年同期基数较低,当然成品油需求增长也是另一大重要原因。

2009年1-12月炼油业产销率为99.1%,同比下降0.04个百分点,12月产销率为100.5%,同比下降2.66个百分点,环比增长2.7个百分点。作为基础能源,成品油的销售一度因金融危机影响工业需求而萎靡,成品油库存同比增长而且处于高位,但由于2009年以来国内一系列经济刺激政策的实施带动了宏观经济回暖,炼油业产销率自下半年开始波动上升。据中国石化协会的统计数据,前三季度,整个行业“去库存化”阶段宣告基本完成。11月由于大范围的降温天气影响了成品油的生产、运输以及需求,因此产销率出现下降,进入12月,成品油需求重新回升,该月产销率也升至100.5%,表明本月的成品油产品已销售完毕,并动用了部分库存产品。

图错误!未定义书签。 2008年-2009年同期我国炼油业销售产值和产销率

数据来源:中国石油和化学工业协会

从表观消费量来看,2009年初石油石化行业市场需求萎缩,价格大幅下滑,炼厂开工率一度降至70%,成品油库存居高不下。二季度以后,随着一系列扩大内需政策效应逐步显现,石油石化产品需求逐渐恢复、价格回升。进入四季度,国内成品油需求趋于活跃。2009年1-12月,我国原油表观消费量为38810.9万吨,同比增长6.2%,增速比上年同期加快0.4个百分点,比1-11月加快1.6个百分点,延续了1-7月以来的正增长走势。1-12月三大成品油表观消费量为22061.6万吨,同比增长2.5%,增速比上年同期下降9.4个百分点,比1-11月加快1.3个百分点。其中,汽油和煤油的表观消费量同比分别增长5.5%和17.0%,分别比1-11月下降0.5和1.6个百分点,柴油表观消费量同比下降0.2%,降幅较1-11月缩小2.4个百分点,呈逐月缩小之势,柴油是运输的主要燃料,柴油的表观消费量降幅收窄说明我国的工业活动正在回暖。但相对于缓慢恢复的市场需求来说,国内成品油市场总体呈供大于求态势。

图错误!未定义书签。 2008年-2009年我国原油和主要成品油累计表观消费量增速

数据来源:国家统计局

2、化工产品需求

纵观2009年,国内化工市场在一季度跌入低谷,二季度以来,随着宏观经济的持续好转尤其是汽车、房地产市场的回暖,化工产品需求呈现出积极变化。2009年1-12月,我国化工行业销售产值38455.44亿元,同比增长10.2%,增速比上年同期下降13.1个百分点,但比1-11月回升2.7个百分点,销售产值已连续五个月正增长。由于2008年12月份基数仍然较低,因此2009年12月份化工行业销售产值同比增长38.9%,增速为年内最高,表明与2008年同期相比,化工产品需求回升势头较为强劲。1-12月产销率为97.9%,比上年同期增加0.37个百分点,12月份产销率为100.3%,同比增加2.54个百分点,环比增加1.8个百分点。月度产销率达到年内最高点,表明化工产品需求形势进一步好转,化工产品销量持续增加。

图错误!未定义书签。 2008年-2009年同期我国化工行业销售产值和产销率

数据来源:中国石油和化学工业协会

回顾2009年,我国化工产品表观消费量在一季度纷纷跌入底谷,二季度以来,随着国内需求的逐渐回暖,化工产品进口量和产量开始触底回升,四季度这种回升势头更趋明显,这使得大部分产品的表观消费量开始稳步增长。1-12月,我们所监测的10种基础化工产品表观消费量均保持同比正增长,且高于上年同期增速。除了纯碱外,其余9种产品的同比增速均高于1-11月增速。合成材料主要产品表观消费量同比增速继续回升,尤其是聚乙烯、聚丙烯、聚氯乙烯以及合成橡胶同比增速均在20%以上,增速较1-11月进一步加快;化肥产品中,氮肥的表观消费量同比虽然仍在增长,但增速自1-3月以来逐渐下降;1-12月磷肥表观消费量增速较快,自1-7月以来其同比增速上升很快,磷酸铵肥表观消费量同比增速达到了30%以上;而钾肥表观消费量仍低于上年同期。

图错误!未定义书签。 2008年-2009年我国部分化工产品表观消费量增速

数据来源:中国石油和化学工业协会

四、价格情况

1、原油和成品油价格

2009年,全球宏观经济趋好以及美元走软因素对油价构成支撑,国际油价在震荡中持续走高,从2月的每桶30多美元的最低点攀升至12月底的近80美元/桶。国内成品油价格在新的成品油定价机制的调整下也实现了适度的波动,但整体仍呈现向上走势。

图错误!未定义书签。 2008年12月-2009年12月WTI原油现货月平均价格走势

数据来源:普氏现货

图 13 2008年12月-2009年12月我国主要成品油月平均价格

数据来源:中国石油和化学工业协会

2、化工产品价格

受国内房地产和汽车等终端市场复苏的拉动,2009年化工市场的需求得以逐季恢复迹象,多数化工产品价格虽然仍低于危机前水平,但已经探底回升,整体呈“U”型走势。

随着市场对需求增长的预期日趋强烈,12月化工产品继续呈现量价齐升的局面。12月,我们重点跟踪的49种化工产品月平均价格中,价格环比下降的有5种,下降数较11月减少11种,价格环比上升或持平的有44种,即近90%的化工产品价格均实现了环比上升或不变。从具体产品价格走势来看,12月,多数无机和有机化工产品低位持稳,主要合成树脂产品价格涨幅较大,除丁基橡胶外,主要合成橡胶产品价格也在稳步回升,其中顺丁橡胶同比上涨93.18%,环比上涨7.59%,是我们跟踪的49种化工产品中同比涨幅最大的;氮、磷、钾肥及主要复合肥产品月平均价格保持平稳上涨,其中磷酸一铵的价格环比上涨了

26.19%,已接近2008年1月的价格水平。经济回暖拉动需求增长以及11月以来原油、煤炭、电、铁路运输等价格的上调成为化工产品价格上涨的主要原因。

图错误!未定义书签。 2008年1月-2009年12月我国部分化工产品月平均价格指数走势

数据来源:中国石油和化学工业协会

五、进出口情况

2009年,我国石油和化工行业对外贸易呈现恢复性增长。2009年前两个月,相对全国对外贸易整体形势来看,石化行业进出口受到的冲击尤为严重,行业进出口贸易额下降39.9%,其中进口贸易额下降44.9%、出口贸易额下降28.4%。而1-12月的统计数字显示,上述3项数据分别缩小到23.2%、22.6%、24.6%,全年实现进出口总额3270.7亿美元,降幅较1-11月收窄4.8个百分点。其中进口贸易额2280.6亿美元,出口贸易额990.1亿美元。12月,石化行业进出口总额为379.2亿美元,同比增长53.3%,环比增长26.3%,行业进出口额2009年以来连续第二次实现同比正增长,尤其是行业出口年内首次实现由负转正。

相对于进口,行业出口增长缓慢。2009年11月份,石化行业进口额实现了2009年以来首次正增长,同比增长32.9%,而同期行业出口额同比下降5.3%。12月份石化行业出口实现了2009年以来的首次正增长,同比增长11.5%。但该月的进口额同比增长了81.4%。这种进多出少、贸易逆差进一步扩大的局面,大大加剧了国内市场的竞争。

从出口交货值来看, 1-12月,全行业累计出口交货值为3629.0亿元,同比下降15.1%,降幅比1-11月缩小2.6个百分点。12月份石油和化工行业出口交货值为371.9亿元,再创年内新高,同比增长21.9%,环比增长11.0%,是2009年以来连续第二次同比正增长。12月出口交货值增长的原因除了上年同期基数较低外,危机影响趋于减小,国际需求弱势复苏也是主要原因。

图 15 2008年-2009年我国石油和化工产品累计进、出口总额及逆差同比增速

数据来源:中国海关

1、原油和成品油进出口

2009年以来,我国原油进口量增长较快,累计进口增速几乎呈直线上升。海关总署数据显示,2009年1-12月,我国原油进口量达2.04亿吨,同比增长13.9%,增速较上年同期加快4.3个百分点,比1-11月加快3个百分点。12月我国原油进口2126万吨,同比增长47.9%,环比增长24.2%,创下月度原油进口量新的历史纪录,并连续第10个月维持在1600万吨以上的高位水平。自7月以来,我国每月进口原油数量均突破1700万吨。

尽管今年以来金融危机的阴影并未消散,但我国经济回暖速度较快,带动了原油需求量的回升。又由于2009年以来三大石油企业新增炼厂纷纷投产,且原油价格处于相对低位,我国加大了原油储备力度,也造成原油进口量的大幅攀升。2009年我国石油消费的进口依存度已达52%。

1-12月,我国成品油出口量为2504万吨,同比增长46.3%,增速比上年同期加快36.5个百分点,比1-11月加快4.7个百分点。12月出口量367万吨,同比增长82.6%。成品油出口大量增长的根本原因是由于炼油利润增加,国内炼油企业原油加工量继续上升,导致成品油库存压力加大。为了消化库存,加快资金周转,加大成品油出口量不失为较好办法。

2009年以来,我国成品油累计进口量同比持续下降。1-12月,我国成品油进口量为3696万吨,同比下降5.4%,降幅比1-11月收窄0.4个百分点。12月份,我国进口成品油330万吨,同比下降9.1%,比11月增长38.7%。成品油累计进口量下降主要是由于国内成品油产量增速较快和需求尚未恢复,其次是由于2008年为了保证奥运期间用油,成品油进口基数较大。

表 4 2009年1-12月我国原油单月进出口数量和累计平均单价

进口 出口 时间

数量 累计平均单价 数量 累计平均单价 万吨 同比% 美元/吨同比%万吨 同比% 美元/吨 同比% 2009年1月 1282 -8.0 302.3 -52.845 156.0 379.5 -37.8 2月 1173 -17.9 306.7 -52.761 1318.6357.8 -63.5 3月 1634 -5.5 306.7 -53.547 17.5 352.6 -37.9 4月 1617 13.5 315.3 -53.2 36 59.3 356.6 -39.1 5月 1709 5.5 328.9 -52.3 47 215.4 369.3 -38.1

6月 1661 14.0 333.9 -53.5 30 -51.1 368.6 -38.7 7月 1963 42.4 370.4 -50.3 43 68.0 383.4 -46.9 8月 1847 18.0 385.7 -50.0 55 37.8 386.0 -49.5 9月 1720 14.5 401.1 -48.5 39 -32.4 397.7 -48.2 10月 1934 19.7 412.8 -46.6 36 18.0 405.7 -47.7 11月 1712 28.1 423.8 -43.7 42 100.0 420.2 -44.7 12月 2126 47.9 438.0 -39.4 36 -14.3 425.2 -40.6

数据来源:中国海关

注:此处平均单价=自年初累计进口金额/累计进口数量

图 16 2007年-2009年同期我国原油进口量及同比增长率

数据来源:中国海关

图 17 2007年-2009年我国原油累计进口量及同比增长率

数据来源:中国海关

表 5 2009年1-12月我国成品油单月进出口数量和平均单价

进口 出口 时间

数量 累计平均单价 数量 累计平均单价 万吨 同比% 美元/吨同比%万吨 同比% 美元/吨 同比% 2009年1月 239 -26.2 340.9-51.1113-6.5 472.9 -32.3 2月 338 24.3 344.9-48.315023.0 441.1 -39.4 3月 320 2.2 348.2-47.615531.4 418.5 -43.4 4月 370 2.8 350.7-48.820869.1 408.8 -45.4 5月 334 -28.3 359.2-49.4171 4.3 408.7 -45.4 6月 358 -2.5 375.8 -50.5 24675.7 418.5 -45.7 7月 380 -13.0 394.8 -51.1 21595.5 428.6 -49.2 8月 271 -18.9 410.0 -51.1 23922.6 444.2 -45.2 9月 280 9.4 426.5 -49.3 20851.8 459.6 -44.6 10月 238 19.0 436.6 -47.8 20943.2 468.9 -43.8 11月 238 22.7 447.8-45.222476.4 480.4 -42.1 12月 330 -9.1 459.5 -40.6 367 82.6 501.2 -37.5

数据来源:中国海关

注:此处平均单价=自年初累计进口金额/累计进口数量

图 18 2007年-2009年同期我国成品油进口量及同比增长率

数据来源:中国海关

图 19 2007年-2009年同期我国成品油出口量及同比增长率

2006年中国钢铁产业的发展趋势分析 新华社信息北京3月30日由英国《金属导报》和中国五矿集团公司联合主办的第四届远东钢铁会议暨2006年中国铁矿石会议,3月27日在北京举行。此次会议,与会国内外专家各抒已见,其中北京兰格钢铁信息研究中心主任马忠普就中国钢铁消费发展前景的变化趋势做了专题报告,其中主要内容包括二大方面:一是我国钢材需求增长模式已经发生了重大变化,二是今后几年国内钢材消费需求增幅的演变趋势。 一、我国钢材需求增长模式已经发生了重大变化 1国内近两年钢材市场消费增幅已经回落到14%左右。2001-2003年期间我国受投资拉动,钢的消费增幅分别为22.61%、21.99%和25.75%。2004年以后,我国控制投资增长和进出口态势发生了明显变化,中国钢消费增长已连续两年回落在14-15%左右。 2003年进出口钢坯、钢材折合净进口钢3624.5万吨。当年国内钢产量22116万吨。国内资源总量25740.5万吨。 2004年进出口钢材、钢坯折合净进口钢1361万吨钢。当年国内钢产量28048万吨,资源总量29409万吨。2004年表观消费同比增长14.25%。

2005年全国累计生产钢34936万吨。同比增长24.56%。进口钢材2581万吨、钢坯131.41万吨;出口钢材2052.26万吨、钢坯706.85万吨,折合成粗钢进口、出口相抵后全年净出口粗钢12.3万吨。 根据钢协数据,2005年钢厂库存增加1400万吨。2005年国内消费钢资源总量为33524万吨。与2004年国内消费钢资源总量29409万吨相比表观消费资源总量增加了14%。 换一种研究思路看看,2004-2005年中国钢材消费增长水平是多少?按2003年净进口钢3624.5万吨计算。2004年的净进口1361万吨,相当于减少国内资源2263.5 万吨。2005年净出口123万吨,与2003年相比,相当于减少3636.8万吨两年合计减少钢资源5900.3万吨。按两年国内钢产量63287万吨计算,相当于平均每年消化国内钢的资源增幅9.32个百分点。 从全国12个主要城市钢材市场线材社会库存统计看,虽然它不能反映全国的库存量,但采集点的变化趋势却能反映库存的变化情况。从调查地区库存情况看,虽然月度库存不断变化,但2005年12月同2004年12月的库存水平是接近的。这种情况表明,我国2005年度钢材社会库存虽然出现下降趋势,但考虑同时钢厂库存增加1400万吨因素,消费水平比较符合实际。这表明受投资总量控制,我国钢材需求增幅的范围已经从前3年连续增长20%以上回落到2004-2005年期间14-15%左右。

年工业经济运行情况及年走势分析

————————————————————————————————作者:————————————————————————————————日期:

2006年工业经济运行情况及2007年走势分析 2006年,大渡口区克服了宏观调控和重钢生产经营形势的影响、克服了百年一遇的特大旱灾和持续高温所带来的种种困难,确保了全区工业经济持续稳定发展,实现了“十一五”良好开局。 一、2006年工业经济运行的主要特点 (一)工业生产、效益逐月趋好 ——年初,工业经济各项指标全面下滑,呈现“低开低走”局面。2006年开年以来,我区工业经济受国家宏观调控政策(钢材价格大幅下降,1月份普钢平均售价跌至去年以来的最低点,导致生产成本与销售价格倒挂)和重钢集团高炉炉况不顺,生产进度放缓的双重影响,全区工业生产、效益各项指标全面下滑。1—3月,全区规模以上工业企业完成总产值34.2亿元,与去年同期相比下降8.2%,出现自2000年以来的首次负增长;全区工业利润亏损2909万元,其中驻区企业亏损尤为严重,亏损额高达9593万元;工业经济效益综合指数自2000年以来首次跌破100%,下滑到99.8%,下降74.8个百分点,下降幅度之大,在我区工业发展史上罕见。一季度,我区区内生产总值按可比价格计算(下同),仅比去年同期增长0.3个百分点,

其中由于规模以上工业经济大幅下滑,影响全区经济下滑10.4个百分点。 ——半年止,工业经济负增长局面得到遏制,实现趋势性逆转。进入二季度,重钢工业形势逐步好转,有效带动全区工业的稳步回升:一方面,钢材售价与生产成本倒挂现象得到扭转,使企业止亏赢利;另一方面,1350m3高炉运行正常,使钢产量较快增长。5月止,规模以上工业负增长局面得到遏制,实现趋势性逆转,6月止实现工业总产值83.9亿元,增长4.6%。工业增加值也由年初的下降9.0%逆转为6月止增长3.4%(见图1)。工业经济效益综合指数达到137.9%,与重庆市平均水平的差距缩小至5.4个百分点。 图1: 上半年工业总产值及增加值增速走势(%) 10 5 2月3月 4月5月6月-5 -10 增加值总产值 ——全年,工业经济发展平稳,工业生产稳步增长。随着钢

《经济运行分析报告》 经济运行分析报告(一): 2016年一季度经济运行状况分析报告 今年以来,我县主动适应外部经济发展的新常态,用心应对供给侧结构性改革,充分利用内部各种用心因素,不断克服经济运行中存在的新问题和新困难,紧扣调结构、稳增长、促改革、惠民生的主题不放松,一季度全县经济运行开局稳定,发展态势行稳致远。 一、一季度我县八大主要经济指标数据在全市状况比较 (一)实现地区生产总值(GDP)25018万元,同比增长7.9%,高比全市0.6个百分点,排全市12个县市区第4位、东部6个县第2位。 (二)完成规模工业增加值63088万元,同比增长5.8%,低于全市0.2个百分点,排全市第8位、东部6县第4位。 (三)完成固定资产投资171973万元,同比增长14.9%,高出全市0.1个百分点,排全市第6位、东部6县第3位。 (四)社会消费品零售总额185783万元,同比增长11.5%,低于全市0.1百分点,排全市第4位,东部6县第3位。 (五)完成财政总收入28389万元,同比增长22.67%,高出全市5.12个百分点,排全市第2位、东部6县第2位。 (六)实际利用内资275070万元,同比增长21.5%,低于全市0.16个百分点,排全市第6位、东部6县第5位。 (七)实现进出口总额853万美元,完成进度的16%,排全市第4位、东部6县第2位。 (八)实现城乡居民人均可支配收入3314元,同比增长11%,高出全市0.6个百分点,排全市第12位。其中:城镇居民人均可支配收入5576元,增长9.8%,低于全市0.2个百分点,排全市第8位、东部6县第4位;农民人均可支配收入2272元,增长12.2%,低于全市0.3个百分点,排全市第9位、东部6县第5位。 二、一季度经济运行呈现的主要特点 (一)总体经济平稳。一季度实现GDP250187万元,同比增长7.9%。其中一产业62834万元,同比增长2.4%;二产业65488万元,同比增长4.2%;三产业121865万元,同比增长12.9%。三次产业比分别为25.1:26.2:48.7。第三产业贡献率达77.7%,成为拉动县域经济增长的主力军。 (二)农业备耕有序。一季度农林牧渔业总产值110739万元,增长2.4%,其中农业产值14925.7万元,增长2.2%,林业产值5407.33万元,增长6.8%,牧业产值85721.34万元,增长1.8%,渔业产值3394.8万元,增长5.1%,农林牧渔服务业产值1289.89万元,增长7.6%。呈现如下特点:一是农业种粮用心性有所下降,尽管国家继续实行农业三项补贴等惠农政策,但仍然对种粮刺激性不大;二是规模种植发展形势良好,经多年培育和措

中国钢铁行业现状分析报告 中国钢铁现货网中国钢铁行业现状分析报告 1.中国钢铁工业现状和存在的问题 2.中国钢铁企业格局3.中国钢铁工业大事件---铁矿石谈判钢铁工业作为国民经济的基础原材料产业,在经济发展中具有重要地位。我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。中国钢铁工业不仅在数量上快速增长,而且在品种质量、装备水平、技术经济、节能环保等诸多方面都取得了很大的进步,形成了一大批具有较强竞争力的钢铁企业。钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。中国是钢铁生产的大国。从1996年钢产量首次突破1亿吨开始,一直稳居世界钢产量排名第一的位置。2008年中国粗钢产量达到了5亿吨,超过位居第二位到第八位的国家的粗钢产量的总和。然而,成绩的背后却难掩中国钢铁企业普遍面临的经营困难中国钢铁工业不仅为中国国民经济的快速发展做出了重大贡中国钢铁行业现状献,也为世界经济的繁荣和世界钢铁工业的发展起到积极的促进作用但这种快速发展同时也给钢铁工业留下了很多潜在的问题,如技术水平较低、组织结构不合理等。因此,从我国钢铁工业持续健康发展的角度考虑,需要对钢铁工业的现状及未来发展有一个全面的认识及判断。中国钢铁业世界第一近几年,中国钢铁工业取得了多项世界第一:产量第一、出口量第一、消费量第一,并一跃成为全球钢铁生产大国。但世界钢铁生产大国并没有成为钢铁生

产强国,在全球钢铁产业格局中没有话语权。中国钢铁产量占全球总产量30以上,在推动世界钢铁工业发展中所起的作用越来越突出,为我国经济的持续快速发展也作出了重大贡献。多年来,正是得益于钢铁工业提供的各类钢铁产品,才确保了国内机械、交通运输、建筑、国防等基础行业的大发展。但是,在获得诸多“世界第一”的背后,中国也为钢铁工业的无限扩产付出了惨重代价。这代价不仅是物质上的、环境上的,也包括精神上的;不仅是短期的,还包括长期的,甚至影响到我国钢铁工业在做大后难以做强。1949年中国的钢铁产量只有15.8万吨,居世界第26位,不到当时世界钢铁年总产量的1.6亿吨0.1。在三年经济恢复时期和以后的几个五年计划期间,我国钢铁工业在困境中顽强地前进。到1978年,我国钢产量达到3178万吨,居世界第五位占当年世界钢铁产量的4.42。存在的问题一、资源弱势,受制于人造成我国钢铁工业大而不强原因,几乎贯穿了整个钢铁产业链,其负面影响也越来越突出。基础资源储备不足。上世纪80年代以后,国家对地质勘探的支持力度弱化,勘探工作基本处于停顿,特别是对铁矿石资源的勘探力度和深度尤为欠缺。资源储备不足,造成了一边是国内钢铁工业迅速发展,一边是铁矿石资源出现严重稀缺。需求大增,丧失定价权。由于国内铁矿石产量满足不了企业生产需求,我国每年不得不进口上亿吨铁矿石和铁精粉,而这些资源仅由几个国际矿业巨头所控制必和必拓公司、力拓公司、淡水河谷以及印度的铁矿石公司等。中国钢铁业对铁矿石的需求连年增加,这些矿业巨头就在每年的铁矿石谈判中联

论石油化工行业的现状及 发展 Last revision on 21 December 2020

浅谈我国石油化工行业的现状及发展趋势 … (武汉工程大学08级化工02班,湖北武汉430073)摘要:石油化工行业是我国国民经济的基础,是推动我国经济持续稳定发展的重要支柱产业。本文主要通过对目前我国石油化工的发展规模和面临的挑战两个方面概括和总结了我国石油化工行业的现状;通过对石油化工行业现状的仔细分析,阐述了我国石油化工行业的发展趋势,即我国石油化工行业的未来之路。 关键词:石油化工行业;现状;发展趋势 China's petrochemical industry of the present situation and the development trend … (Wuhan Institute of Technology,Hubei Wuhan 430073,China) Abstract:Petroleum chemical industry is the basis of our national economy, is to promote the country's economy continued to stable development of the important pillar industry. This paper mainly through at present our country petroleum chemical industry the development scale and challenge of the two briefly and summarizes the present situation of petroleum chemical industry; Through to the present situation of petrochemical industry careful analysis, this paper expounds the development of petrochemical industry trend in China petrochemical industry, that is, the road of the future. Keywords: petroleum chemical industry; the present situation; development trend 石油化工行业在我国国民经济的发展中发挥着极其重要的作用。认真分析我国石油化工行业的现状及发展趋势,有利于保持我国石油化工行业的健康稳定发展趋势、确定行业发展规划,有利于应对目前复杂多变的国际能源形势,有利于我国的能源发展战略。 1 我国石油化工行业的现状

上半年全市经济运行分析联席会议汇报提纲 今年以来,我市经信系统深入贯彻落实科学发展观,按照市委、市政府确定的“转方式,调结构,塑特色,扩总量”的工作思路,以实施“4455”工程为抓手,抢抓机遇,精心组织工业经济运行,全市规模以上工业生产形势良好,经济效益稳步提高。 一、工业经济运行主要特点 (一)工业生产平稳增长,工业增加值增幅逐月提高。上半年,全市工业累计完成工业增加值比同期增长16.78%,居全省第2位,比一季度提高1.53个百分点,比4月累计增幅提高0.53个百分点,比5月份提高0.11个百分点。 (二)重点产品产量持续增长。上半年,全市重点调度的35种产品,累计同比增长的有26种,下降的9种,其中,生产电解铝44.9万吨,增长31.28%,氧化铝174.9万吨,增长21.59%,三轮车49.66万辆,增长5.6%,橡胶轮胎外胎228.5万条,增长32.93%,客车4411辆,增长10.80%,电力电缆7.71万千米,增长38.25%,机制纸及纸板85万吨,增长16.78%,纱55.11万吨,增长19.88%,钢材239.9万吨,增长26.47%,冷轧薄板83.68万吨,增长34.19%,无缝钢管80.89万吨,增长45.31%,铝材82.13万吨,增长61.51%,铜材10.43

万吨,增长16.69%。祥光铜业由于二期工程停产对接影响产量,上半年累计生产精炼铜8.23万吨,下降15.87%。 (三)经济效益保持较快增长。主要经济指标增幅都在35%以上。1-5月份,全市规模以上工业企业实现主营业务收入1987亿元,增长39.4%,实现利税183亿元,增长37.8%,利润128亿元,增长40.7%。 (四)“4455”工程整体运行良好。“4455”工程是我市“十二五”期间加快工业经济“转方式、调结构、扩总量、塑特色”的具体抓手,即培植铜、铝、化工(含化工新材料)和新能源汽车4大战略支柱产业,培育生物医药、新能源、高端制造和节能环保4大战略新兴产业,发展轴承加工、冶金板材、畜禽加工、钢管加工和钎具等5大民营特色产业,壮大50户龙头骨干企业。到“十二五”末,“4455”工程的奋斗目标是:四大支柱产业实现主营业务收入4350亿元,四大新兴产业达到700亿元,5大民营特色产业达到1630亿元,50户重点企业中20户主营业务收入过100亿元,30户过30亿元。 今年1-5月份,四大支柱产业实现主营业务收入671亿元,增长39.36%,实现利税53.9亿元,增长33.36%。 四大战略新兴产业实现主营业务收入66.87亿元,增长21.64%,实现利税13.13亿元,增长41.42%,实交税金4.1亿元,增长25.92%。其中,xxx电动车生产了5259辆,同比

钢铁行业分析报告 一、行业拐点得到确认,钢铁行业投资价值凸现 2002年国际、国内钢材市场虽历经风波,但钢材价格总体上呈稳步回升的趋势。亚洲地区已经成为世界钢铁产品的主要消费地区,由于亚洲国家和地区,尤其是中国、韩国和东南亚的经济增长迅速,拉动了对钢铁产品的需求。2002年是我国加入WTO 的第一年,也是我国钢铁行业不平静的一年。由于高关税、配额制等钢材贸易壁垒的取消,市场经营环境急剧变化,钢材市场行情跌宕起伏。2002年,我国钢铁行业经受了WTO 带来的压力和冲击、经历了运用世贸规则实施临时保障措施和最终保障措施。在和国际接轨的步伐中,国内市场和国际市场的联动性在进一步加强,而我国的钢铁行业政策更是紧扣国际脉搏。从钢材市场价格运行态势看,我国钢材价格伴随国际价格脚步,在2002年初创出近20年的低位,经过这一年多的国际、国内市场考验,行业拐点得到确认。2003年3月份以来的钢材价格下跌,可以认为是价格涨幅过大的合理回归。 图1、近年我国主要钢材综合价格走势 资料来源:钢材信息。 WTO 恐慌期和消化 临时保障措施期 拐 点 最终保障措施

从世界范围看,全球经济已经度过最困难时期,正处在恢复之中。据国际钢铁协会调查资料,2002年国际钢材表观消费量(实际估算)为7.84亿吨,比上一年增加2.0%。而中国2002年达1.82亿吨,比2001年增加7.0%。国际钢铁协会(IISI)在罗马召开的第36次年会上,发表了如下的预测:2003年世界的钢铁的表观消费预计是8.41亿吨,比2002年增加4.9%。特别是消费增加显著的中国,预计2003年表观消费1.9亿吨,比上一年增加4.5%,维持高增长。中国将会成为世界钢铁消费的牵引车。IISI预测世界GDP的增长率为2003年2.9%(2001年1.1%,2002年1.7%),中国GDP的增长率为2003年7.8%(2001年7.3%,2002年7.5%)。而根据目前国际、国内经济和钢铁行业实际运行情况看,2003年钢铁行业的生产和消费增长将完全可能再次超过IISI的预测。 2003年一季度全球钢材消费量为20124.4万吨,同比增长7%。除独联体外,世界主要地区钢材消费量均有不同程度的增长。一季度,北美钢材消费量为2916.3万吨,同比增长6%;欧盟为3657.7万吨,增2.7%;独联体为816.9万吨,降5.5%;亚洲为8410.6万吨,增16.6%。其中,中国为5194万吨,增23.7%;日本为1734.5万吨,增6.7%;韩国为10108.6万吨,增3.6%;中国台湾为463.4万吨,增13.6%。从一季度主要地区钢材消费所占的比重来看,北美、欧盟、独联体等地区都有所降低,只有亚洲增加。一季度亚洲地区钢材消费占全球消费比重已达到41.8%,比去年同期上升3.4个百分点,主要是中国占全球消费比重已达到25.8%,比去年同期上升了3.5个百分点。中国在2002年被国际公认为世界钢铁消费的牵引车后,2003年对国际钢铁行业的影响力在进一步加大,我国钢铁行业到了“不是中国看世界,而是世界看中国”的时候了。 图2、2002年世界各区域钢产量

中国钢铁产业现状分析 一、我国钢铁产业发展基本情况。 当美国金融危机逐渐演变成全球经济危机,来势凶猛,致使中国钢铁企业陷入极大困境,大多数钢铁企业均陆续采用了一系列调整措施。伴随着国务院扩大内需刺激政策,全国钢铁企业均采取了一系列积极措施,力争在经济复苏时快速占据市场份额,参与国际钢铁再分配。此外,我们也要看到国内的钢铁企业多元化,国内钢铁企业非钢产业发展迅速,规模和实力进一步壮大,呈现着稳步前进的态势。 首先是宝钢已经形成了资源开发及物流业、钢铁延伸加工业、生产服务业、工程技术服务业、煤化工业和金融投资业六大业务板块多元化经营体系,并且多个业务板块的集团外业务收入超过了集团内业务。2010年,宝钢六大多元业务板块营业收入占到了集团营业总收入的27%,实现利润占集团利润总额的22%。 其次首钢从上世纪80年代即进入多元化经营领域,90年代后期开始发展非相关多元化的高新技术领域。经过20多年的努力,形成了包括矿业、国际贸易、国际工程、建设、机电、高新、房地产、教育等8大公司的经营格局。到2010年,首钢的非钢产业实现利润38.2亿元,是集团利润19.7亿元的1.94倍,成为首钢集团效益的重要支撑。 再次重钢在1991年初就提出了发展多种经营的10年规划,现有子公司28家,其中环境产业、矿山资源开发和多金属综合利用等非钢重点产业,已成为新的经济增长点。2010年,重钢的非钢产业销售收入占重钢销售总收入的30%左右。 最后杭钢大力实施“钢铁主导、适度多元、创新应变、做大做强”的发展战略,目前已形成以钢铁为主业,房地产、贸易流通、酒店餐饮、环境保护、科研设计、高等职业教育等产业多元并举的发展格局。 二、中国钢铁企业的发展所面临的局势。 全球经济危机使中国所有的钢铁企业经历了一场前所未有的挑战,进行了一场破记录的减产限产行动,这或许是一场严峻的转型变革。伴随着钢价直线坠势,国内钢铁行业顿时从“富豪”变成了“穷汉”,包括华北的首钢、华中的武钢、东北的鞍钢等均遭到沉重的打击,一些规模较小的企业产品出厂价远低于其固定成本或平均变动成本,生产越多则亏损越大,只能全线停产,中国钢铁龙头企业上海宝钢也经历了在危机中的艰难曲折。 (1)国家的宏观政策。尽管钢铁行业受到了国际经济危机的影响,市场受到重创,但当前钢铁企业未来的发展形势也迎来了一些积极因素。随着政府一系列扩大内需的政策,将拉动国内钢材消费需求,政府系列支持出口政策的推出,将更有利于出口市场健康成长,国内钢铁行业之间整合并购保护先进产能,加快结构调整促经济增长,让作为经济晴雨表的钢铁业重新散发活力。虽然国内中小钢铁企业正面临宏观调控和市场的双重挤压,但在国家宏观政策的刺激下,武钢、鞍钢、首钢、山东钢铁集团、河北钢铁集团等国内主流大型钢铁企业,正集体迎来行业复苏的曙光。 (2)铁矿石进口量激增。2009年铁矿石的进口量远超中国钢企的预期。根据海关总署公布的最新数据,2009年11月我国进口铁矿石5107万t,2009年1~11月我国累计进口铁矿石5.66亿t,而2008年同期仅为4.09亿t,累计同比增长了38.4%。2009年中国铁矿石进口量达6亿t左右,受此影响预计2010年铁矿石价格或将继续上涨。 (3)面临的国际威胁。在供给大于需求的2009年钢材市场运行下,国际钢材价格指数经历了“持续下滑、触底回升、回调盘整”三个运行过程,市场价格在波动中前行。在世界经济开始回转时期,作为世界代表的美国以不断扩大的趋势对中国发起了新一轮钢铁贸易战,导致中国钢铁企业面临的国际贸易磨擦数量激增。8月份欧盟成为继日本之后的第二大钢出

2007年3月份中国石油和化工行业运行分析 2007-4-27 2007年1-3月,在国际和国内经济持续增长、预期强劲的宏观形势带动下,我国石油 和化工生产得以保持了较快的增长,进出口贸易依然活跃,行业产品销售通畅,获利能力依然稳定增长。 1分产品产量情况 1.1 原油生产小幅增长,增速下降 今年1-3月我国原油生产继续延续保持稳定小幅增长的趋势,原油产量累计4604.1万吨,同比增长 1.5%,增幅略微回落,基本与去年同期持平。同比增幅略微回落的主要原因 是3月份原油生产增速有所放缓,同比下降0.25%(见图1、图2)。 图 1 2005年1月-2007年3月国内原油月度累计产量变化情况 数据来源:国家统计局,国研网行业研究部制图 图 2 2005年-2007年各月国内原油产量变化情况

数据来源:国家统计局,国研网行业研究部制图 受原油价格持续下跌影响,中国石化和中国石油等大型石油生产商减少高成本油井的利 用,同时,受到油田生命周期的影响,大庆油田、辽河油田原油产量继续下降,导致一季度 的石油产量增速有所下降。1-3月,中国石油原油生产平稳运行,生产原油 2.09亿桶,比上年同期增长150万桶;中国石化公司原油产量接近1000万吨,同比增长 2.0%;中海油公司原油及石油液体的日产量为37.873万桶,与去年同期基本持平。 1.2 炼油工业高负荷生产,原油加工量增速较高 国民经济稳定快速发展支持2007年国内原油加工量继续增长。受益于炼油成本的下降,国内炼油业高负荷生产,1-3月我国共加工原油7836万吨,同比增长 5.6%,增幅较2006年同期上升 2.0个百分点,但因炼油能力增长有限,增幅比2006年全年下降0.7个百分点。原油加工月均产量比2006年增加57.8万吨,其中3月份原油加工量超过2700万吨,为历史最高水平。 图错误!未定义书签。 2005年1月-2007年3月国内原油加工量单月变化情况

工业经济运行情况汇报 今年以来,全市经贸系统认真贯彻落实全市经济工作会议精神,按照全市工业经济工作会议的部署,努力克服金融危机带来的不利影响,围绕“调结构、保增长、扩内需”,突出项目和品牌带动,全力推进工业总量做大、结构调优、产业提升,工业经济平稳增长。现将上半年工业运行情况汇报如下: 一、全市工业经济运行特点 (一)工业经济运行总体平稳,但增长出现回落。1-6月全市累计实现规模工业产值亿元,比增%,完成全年目标任务的%,产值增幅居全省第五位,规模工业产值增幅出现回落,一季度比增%,1-4月%,1-5月%。实现规模工业增加值亿元,比增%,增幅居全省第二位。产销率%,同比下降个百分点。1-5月,规模以上工业实现利润亿元,同比下降%;实现税金总额亿元,同比下降%。工业经济效益综合指数。 (二)县域工业保持较快增长,市本级工业持续负增长。全市10个县(市、区)中,除顺昌小幅增长%外,其余县(市、区)规模工业产值增幅都在两位数以上,其中:延平、邵武、建瓯、光泽、建阳5个市(区)增幅分别为%、%、%、%、%。而市本级实现规模工业产值,同比下降%,连续6个月出现负增长,完成全年目标任务的%。 (三)重点产业发展喜大于忧。1-6月,全市七大重点

产业累计实现规模工业产值亿元,占全市规模工业产值的%。其中竹木加工、食品加工、纺织服装三大消费类、民生类产业继续保持较快增长,增幅分别达%、%和%。精细化工、汽车及配件产业小幅增长%和%。受市场需求不足,产品价格下跌等因素影响,纸及纸制品产业、电线电缆产业产值同比分别下降%、%。 (四)工业投资增长较快结构向好,新增长点项目序时进度趋缓。据初步统计,1-6月城镇工业固定资产投资亿元,比增%。属资源消耗型的采矿业和电力、燃气及水生产,如木材加工等投资呈下降趋势,而属较高技术含量和高新产业,如电气机械、器材制造业的投资比上年有显著提高。今年计划新增3000万元以上产值的新增长点项目43家,年计划新增产值26亿元,1-6月新增产值亿元,完成序时进度的%。 (五)工业贷款保障比较有力,但中小企业融资问题还未根本解决。1-6月全市工业类贷款增加亿元,同比多增亿元。6月末,全市人民币工业类贷款(不含票据融资)余额亿元,占人民币各项贷款余额的%,同比增长%。但中小企业融资问题仍然较难,资金短缺依然是制约中小企业发展的瓶颈。 (六)工业用电降幅收窄。1-6月,全市累计工业用电亿千瓦时,同比下降%。其中:化学工业下降%,造纸及纸制品下降%,木材加工下降%。

钢铁行业分析报告 一、行业拐点得到确认,钢铁行业投资价值凸现 2002年国际、国内钢材市场虽历经风波,但钢材价格总体上呈稳步回升的趋势。亚洲地区已经成为世界钢铁产品的主要消费地区,由于亚洲国家和地区,尤其是中国、韩国和东南亚的经济增长迅速,拉动了对钢铁产品的需求。2002年是我国加入WTO 的第一年,也是我国钢铁行业不平静的一年。由于高关税、配额制等钢材贸易壁垒的取消,市场经营环境急剧变化,钢材市场行情跌宕起伏。2002年,我国钢铁行业经受了WTO 带来的压力和冲击、经历了运用世贸规则实施临时保障措施和最终保障措施。在和国际接轨的步伐中,国内市场和国际市场的联动性在进一步加强,而我国的钢铁行业政策更是紧扣国际脉搏。从钢材市场价格运行态势看,我国钢材价格伴随国际价格脚步,在2002年初创出近20年的低位,经过这一年多的国际、国内市场考验,行业拐点得到确认。2003年3月份以来的钢材价格下跌,可以认为是价格涨幅过大的合理回归。 图1、近年我国主要钢材综合价格走势 资料来源:钢材信息。 从世界范围看,全球经济已经度过最困难时期,正处在恢复之中。据国际钢铁协会调查资料,2002 年国际钢材表观消费量(实际估算)为7.84亿吨,比上一年增加2.0%。而中国2002年达1.82亿吨,比2001年增加7.0%。国际钢铁协会(IISI )在罗马召开的第36次年会上,发表了如下的预测:2003年世界的钢铁的表观消费预计是8.41亿吨,比2002年增加4.9%。特别是消费增加显著的中国,预计2003年表观消费1.9亿吨,比上一年增加4.5%,维持高增长。中国将会成为世界钢铁消费的牵引车。IISI 预测世界GDP 的增长率为2003年2.9%(2001年1.1%,2002年1.7%),中国GDP 的增长率为2003年7.8%(2001年7.3%,2002年7.5%)。而根据目前国际、国内经济和钢铁行业实际运行情况看,2003年钢铁行业的生产和消费增长将完全可能再次超过IISI 的预测。 2003年一季度全球钢材消费量为20124.4万吨,同比增长7%。除独联体外,世界主要地区钢材消 WTO 恐慌期和消化 临时保障措施期 拐点 最终保障措施

工业建设及运行情况报告 今年以来,我县坚定不移地实施“工业强县”战略,主攻项目、决战园区,以发展“医药化工、金属加工”两大主导产业为主攻方向,着力培育新能源、体育用品等新型产业,做大总量,加快集聚。努力克服资金紧缺、原材料价格上涨、规模工业核减等不利因素影响,1-8月,全县工业重大项目建设快速推进,工业经济运行实现平稳较快增长。 1、工业重大项目推进情况 1-8月,全县1000万元以上竣工和在建项目19个,今年累计完成投资34.41亿元,占计划投资的77.4%,增长33.5%。其中亿元以上项目13个,今年累计完成投资32.25亿元,占计划投资的 76.6%,超序时进度10个百分点。 2、工业运行情况 从前8个月完成情况看,全县规模工业发展呈现逐步回落态势,但各项指标均实现两位数增长,1-8月,全县规模工业完成增加值8.01亿元,增长13.9%,占市年目标任务的61.62%,差欠序时进度5.04个百分点;完成主营业务收入37.83亿元,增长39.3%,占市年目标任务的54.83%,差欠序时进度xx.83个百分点;实现利税

4.94亿元,增长70.1%,占市年目标任务的76.71%,超序时进度10.05个百分点,其中上交税利2.18亿元,增长27.8%,占市年目标任务的86.85%,超序时进度20.19个百分点。 2、做好纳规申报工作,培育增长点。扎实做好规模企业的申报和培育工作,一方面,对已竣工投产的安昌铝业、生物科技、钢构、洁具等企业,帮助企业准备规模以上申报资料,争取xx月份纳入规模以上统计范畴,培育规模工业新的增长点,另一方面,重点抓好20xx万元以下的原规模以上如富民纸业、富通纸业等企业的成长工作,通过技术进步,引导其加强内部管理,促进企业尽快成长,争取尽早重新纳入规模以上企业。 3、强化项目督查,培植支撑点。对1000万元以上工业在建项目,尤其是探索体育产业园、药业二期等2个列入市调度的尚未竣工项目,要对照倒排工期进度要求,确保按进度要求如期竣工投产,对未达到序时进度的,由帮扶单位主要负责人作书面说明,并明确补课措施。对洁具、和科技、科技、药业等4个已竣工的项目,要加大帮扶力度,帮助已投产的洁具解决用工难题,尽快达产达标;帮助已通过国家农业部验收的药业10月份启动生产;帮助科技通过GMP认证,帮助和科技通过省卫生部门验收,取得生产许可证,尽快启动生产。同时加大对已签约和在谈项目的跟踪问效,争

2003年中国钢铁行业现状及发展趋势 1. 中国钢铁行业的发展历程 建国50十多年来,我国的钢铁工业取得了巨大的成就。1949年中国的钢铁产量只有15.8万吨,居世界第26位,不到当时世界钢铁年总产量的1.6亿吨0.1%。在三年经济恢复时期和以后的几个五年计划期间,我国钢铁工业在困境中顽强地前进。到1978年,我国钢产量达到3178万吨,居世界第五位,占当年世界钢铁产量的4.42%。 1979年以后,我国逐步走上了改革开放和建设社会主义经济的道路,钢铁工业获得了快速发展的极好机遇和强大的内在动力,新建了宝钢、天津钢管等大型现代化钢铁企业。通过对老企业挖潜改造,钢产量以每年400500万吨的速度快速增长。20世纪90年代以来,中国钢铁工业飞速发展,钢产量从1990年的6535万吨,以每年增长600700万吨的速度大幅度增长。 从1996年首次超过一亿吨大关,跃居世界第一位以后,我国钢产量连年增长,并一直保持钢产量世界排名第一名的位置。 2. 中国钢铁行业现状 改革开放以来,钢铁工业作为我国国民经济的基础产业,得到了迅速发展。在经历了以数量扩张为主的发展时期后,钢铁工业已进入了加速结构调整、全面提高竞争力为主的阶段。我国钢铁行业目前的主要特征有: (1)钢铁工业发展较快。自1996年我国钢产量首次突破亿吨大关以来,我国钢产量已连续8年位居世界第一位。我国目前能够冶炼包括高温合金、精密合金在内的1,000多个钢种,能够轧制和加工包括板、带、管、型、线、丝等各种形状的4万多个品种规格,有85%的钢材是按国际标准生产,其中1/3的产品实物质量达到国际先进水平。 (2)工艺结构逐步改善。我国钢铁行业技术装备水平逐步提高,陈旧的设备和落后的工艺逐步淘汰,目前国内绝大多数钢铁企业已淘汰平炉炼钢。2001年连铸坯产量为12,232万吨,比2000年增长1,798万吨,增幅18.26%;连铸比为82.14%,比2000年增长0.21个百分点,接近83%的国际平均水平;全国钢铁生产板管比为40%,比2000年下降1.6个百分点。(资料来

2018-2024年中国钢铁行业发展趋势研究分析报告 喵咪产业服务(微信公众号) 第一章2014-2017年二季度世界钢铁产业发展状况分析 第一节世界钢铁产业发展回顾 2017年世界钢铁协会迎来成立50周年庆。在过去的50年间,全球钢铁工业发生了巨大的变化:从1967年,全球钢铁产量不到5亿吨,到2016年,全球钢铁产量超过16亿吨,而其中大部分钢铁产量增长来自新兴的工业国家,如巴西、中国、印度、伊朗和墨西哥。 钢铁的用途广泛,是我们生活中必不可少的材料,是经济增长的基础。因此,在过去50年中,全球钢铁产量激增,甚至出现了供过于求的局面,随之而来的是,钢铁的价格也逐步回落至市场易于接受的范围,进而助推了钢铁生产企业之间的激烈竞争。 第二节世界钢铁市场现状分析 一、世界钢铁市场供应 (一)全球钢铁行业的产能分析 2015年,全球前十大产钢国依次为:中国、日本、印度、美国、俄罗斯、韩国、德国、巴西、土耳其和乌克兰,其中,只有印度粗钢产量出现同比增长,同比增幅仅为2.6%,增至8960万吨,这也使得印度最终超过美国,位列全球第三大粗钢生产国。而其他九个国家粗钢产量均同比下降,其中乌克兰粗钢产量降幅最大,达15.6%,降至2290万吨;美国降幅排名第二,为10.5%,降至7890万吨。从全年全球主要国家和地区粗钢产量占比来看,中国占49.5%,不及全球粗钢产量的一半。 2015年12月份全球66个国家的粗钢产能利用率为64.6%,同比下降4.9个百分点,环比下降2.3个百分点,创六年半来的新低。2015年全球粗钢产能利用率平均值为69.7%,2014年为73.4%。逐月来看,产能利用率2月份反弹至73.4%,3-6月份利用率在72%左右波动,7-8月份利用率降至68%以上水平波动,9月份利用率虽小幅回升至69.3%,但仍低于2014年同期水平,随后的10-12月份利用率呈环比持续下滑态势。从近三个月来看,全球粗钢产能利用率均同比下滑,表明在国际钢材市场供应持续过剩及年终消费淡季来临的情况下,全

石油化工产业现状及竞 争力分析 Revised by Chen Zhen in 2021

中国石油化工产业现状及竞争力分析 1.我国石油化工产业的现状 经过50 多年的建设, 我国已形成了完整的石油化工工业体系, 特别是改革开放以来, 我 国石油化工产业经过几次改革重组, 发展速度明显加快, 已经跻身世界石油化工大国行 列。整体实力较强、配套比较完整, 具备了较好的发展基础和一定的竞争能力。原油加工 能力、乙烯和三大合成材料生产能力均居世界前列。2003 年底, 原油一次加工能力达到304 亿吨/年, 仅次于美国, 居世界第二位:乙烯生产能力达到578 万吨/年, 居世界第 三位;合成树脂生产能力1720 万吨/年, 居世界第五位;合成纤维生产能力1150 万吨/年, 居世界第一位;合成橡胶生产能力139 万吨/年, 居世界第四位。 2.我国大型石油化工企业的国际竞争力 近几年来, 为提高国际竞争能力和整体抗风险能力, 我国石油化工工业加大了结构调整和 技术改造的力度, 产业结构和企业布局明显改善, 形成了一批大型石油化工骨干企业, 其 中部分企业已具有一定的国际竞争力, 已成为我国石油化工工业的主体。具体表现在以下 几个方面。 一、产业布局和产业集中度 通过近几年的调整改造, 我国石油化工的产业布局进一步改善,产业集中度明显提高。 2003 年我国千万吨级以上规模的炼厂已从1998 年的2 座增加到7 座, 乙烯装置在普遍 完成第一轮改造的基础上, 燕山、上海、扬子、大庆等乙烯装置成功地进行了第二轮改造, 生产能力均达70 万吨/年以上, 齐鲁、茂名乙烯正在进行第二轮扩能改造。天津、中 原、广州和独山子等中型乙烯也进行了以降低生产成本为目标的扩能改造, 装_______置 生产能力均达到20 万吨/年以上。为减少成品油及石化产品的长距离调运, 重点扩建了

1-10月漳州市规模以上工业企业经济效益运行分 析 进入10月份,工业经济回暖的态势更加明朗。1-10月全市规模工业经济效益综合指数为171.42,累计实现主营业务收入1020.8亿元,完成利税总额56.2亿元,但当前经济增长面临的不确定性因素仍然较多,经济上升的基础还有待进一步巩固。 一、全市工业企业运行主要特征 (1)非公有工业引领全市规模工业增长 全市非公有企业盈利能力不断增强,呈现出快速发展的态势。1-10月,全市规模以上非公有工业实现主营业务收入967.1亿元,占全部规模以上工业的94.7%,拉动全市主营业务收入增长9.8个百分点,实现利润总额31.8亿元,占全市利润总额的91.5%,拉动全市规模工业增长40.4个百分点。 (2)亿元企业主导作用突出 1-10月全市主营业务收入超亿元的规模工业企业已达180家,比上年同期多16家,比上个月增加22家。这180家企业共实现主营业务收入625.8亿元,已占全市规模工业主营业务收入61.3%,对全市规模工业主营业务收入增长的贡献率达到66.4%,拉动全市规模工业主营业务收入增长6.7个百分点。从企业规模看,1-10月主营业务收入超10亿元的企业有6家,5-10亿元15家,2-5亿元66家,1-2

亿元93家;其中,主营业务收入超过10亿元的企业依次是:华阳电业有限公司、正兴车轮集团有限公司、南靖万利达科技有限公司、漳州灿坤实业有限公司、福建凯西不锈钢有限公司和鸿一企业有限公司,这6家企业共实现主营业务收入199.6亿元,占全市规模工业主营业务收入的19.6%。 (3)超过八成行业经营形势好转 1-10月份,全市34个工业行业大类中,有26个行业主营业务收入有不同程度的增长,其中有21个行业增速高于全市平均水平;有28个行业实现盈利,行业盈利面达到82.4%,比上半年高出11.8个百分点;其中有20个行业利润总额同比增长,13个行业增速高于全市平均水平,3个行业同比实现扭亏为盈。 二、工业经济效益稳中有升 1-10月份,全市工业经济效益综合指数为171.42,居全省第八位,比上年同期上升7.72个点,增速居全省第四位。计算工业经济效益综合指数的七项指标中有五项指标好于上年同期。总资产贡献率、资本保值增值率、成本费用利润率分别为8.13%、120.51%、3.54%,分别比上年同期提高0.08、11.66、0.74个百分点;资产负债率(逆指标)为54.10%,比上年同期下降1.87个百分点;全员劳动生产率为13.16万元/人,比上年同期提高0.57万元/人;流动资产周转率为2.24次,比上年同期放缓0.02次;产品销售率为95.84%,比上年同期下降0.15个百分点。

我国钢铁行业的现状及发展趋势 钢铁行业是我国国民经济的重要支柱产业,也是能源消耗大行业之一,同时也是高污染行业。钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。随着国际产业的转移和中国国民经济的快速发展,中国钢铁工业取得了巨大成就,但同时也存在诸多问题,节能减排成为我国钢铁经济发展的首要任务之一。 一、我国钢铁行业现状 1.1产能严重过剩。 以2012年为例,据世界钢铁协会2013年1月22日发布2012年全球钢铁生产统计数据。中国大陆2012年粗钢产量7.16 亿吨,占全球钢产量的46.3%。同比增长3.1%。河北省2012年产钢1.64亿吨以上,比全球钢产量第二的日本多至少5000万吨,是美国全国产量的1.8倍,印度的2.1倍,俄罗斯的2.33 倍,德国的3.85倍,与欧盟27国的钢产量总合相当。在此种情况下,国内钢铁企业仍持续扩大产能,如宝钢湛江和武钢防城港沿海钢铁精品基地项目均在2012年正式获批兴建。此外2012年再现重点企业减产,中小企业增产的局面,中小钢铁企业依然是产能扩张的主力,而产能过剩问题也在进一步加剧。 1.2产品结构不合理,产品同质化严重。 中国钢铁行业产品结构一直都存在结构不合理的问题,具体表现为高附加值、高技术含量的产品比例过低,有的高技术产品则严重过剩,产品结构比较单一,供需结构矛盾等。经过过去十多年的技术升级和改造,中国钢铁业的技术装备等级和技术实力都有了长足的进步。但同时又出现了产品同质化严重的问题。在大型的钢材市场,相同品种的钢材有的多达数十种,且价格差距不大。这种同质化竞争不仅导致了产品互相压价,也导致了各个钢企的利润增长点趋同。 1.3钢铁行业集中度不够,非重点企业投资增速不减。 2012年以来多数重点大中型钢铁企业受市场低迷影响采取了减产措施,在一定程度上缓解了市场供需关系,但一些非重点企业却借助低成本优势增产。如前11个月,重点大中型钢铁企业产量同比下降0.6%,非重点企业增长23.3%,前十名钢铁企业产业集中度也由48.3%降低到46.1%。在重点大中型钢铁企业投资同比降低27.8%情况下,非重点企业投资增长17.4%。非重点企业占钢铁行业固定资产投资比重达到83.6%,远超重点大中型企业。 1.4钢铁出口稳步增长,但利润较低。 2012年1-12月累计出口钢材5580万吨,相比2011年的4891万吨,同比增加689万吨,同比增14%。这主要是因为国内钢铁市场低迷,市场价格倒挂严重,部分品种甚至亏损严重。因此,各大钢厂纷纷将目光投向国际市场,加强了对国