现代煤化工煤制乙二醇技术概述 摘要:本文主要研究现代煤化工中煤制乙二醇的技术。简单介绍了乙二醇的性质和用途,以及其制备技术的发展现状;对煤制乙二醇技术中的直接合成法及间接合成法做了概述;讨论了煤制乙二醇技术在发展过程中存在的问题;讨论了我国在乙二醇工艺技术中的现状。 关键字:煤制乙二醇;直接合成法;间接合成法;草酸酯法;现状 引言 乙二醇是一种重要的大宗基础有机化工原料,可用于生产多种化工产品,如聚酯纤维、防冻剂、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂、炸药、涂料和油墨等,应用领域非常广泛。 在中国,乙二醇主要作为聚酯及防冻液的原料,其中聚酯消费占90%以上,2013年国内乙二醇进口量825万t,进口依存度高达70%左右,市场缺口巨大。2014年,国内新增聚酯产能预计达500万t,将继续拉动乙二醇消费量的增长。乙二醇在中国国民经济发展中正发挥着越来越重要的作用。乙二醇的生产工艺路线按原料不同可分为石油路线和非石油路线。在现阶段,全球主要的大型乙二醇生产装置均采用石油路线,也称乙烯路线,即在银催化剂、甲烷或H2致稳剂、氯化物抑制剂存在下,乙烯直接被O2氧化生成环氧乙烷,再与水直接或催化条件下反应生成乙二醇。石油路线经过多年的发展,工艺已趋于成熟,但耗水量大,生产过程副产物多且生产原料受石油价格波动影响较大,无法摆脱对石油资源的依赖。 因此,结合中国贫油、少气和相对富煤的能源结构特点,开发一条以煤为原料、经济合理的乙二醇合成工艺路线,符合中国的可持续发展战略。目前,国内掀起了开发煤基乙二醇的热潮,煤制乙二醇技术已经成为煤化工行业关注的焦点。

1乙二醇制备技术简介 1.1乙二醇性质简介 乙二醇(EG)是一种重要的石油化工基础有机原料,又名甘醇、亚乙基二醇,分子式为HOCH2CH2OH,是无色透明、稍带甜味的黏稠液体。乙二醇是最简单和最重要的脂肪族二元醇,主要用于生产聚酯和各类抗冻剂,前者用于制造纤维、薄膜和聚对苯二甲酸乙二醇酯(PET)树脂;其它用途则包括解冻液、表面涂层、照像显影液、水力制动用液体以及油墨等行业。高纯乙二醇可用做过硼酸铵的溶剂和介质,还可用于生产特种溶剂乙二醇醚。 1.2乙二醇制备的技术发展现状 目前,我国主要采用以下几种方法来制备乙二醇 1.1生物质发酵制备乙二醇 本工艺主要是将多糖、淀粉、秸秆等生物质混合发酵后制备多元醇,采用可再生能源作为原材料,具有广阔的应用前景目前,我国有多家科研单位和企业从事相关工作,如大连化物所采用玉米秸秆为原料制备了乙二醇、丙二醇等化工醇产品。 1.2石油路线制备乙二醇 该方法为目前世界上工业乙二醇生产中最为常用的一种方法该工艺以石油裂解产物乙烯为原料,经氧化后制得环氧乙烷,环氧乙烷水合后得到产物乙二醇,产品的收率可达90%以上。 1.3半石油路线制备乙二醇 该方法是石油路线的优化和改进,具有效率高和能耗小的优点,但是目前还没有实现工业化生产,仍在实验室中试阶段该方法采用环氧乙烷为原料,和二氧化碳反应生成碳酸乙烯醋,经过水解得到目标产物乙二醇。

乙二醇生产现状及市场分析 崔小明 (中国石化北京燕山石化公司研究院,102550) 摘要:分析了国内外乙二醇的生产消费现状及市场前景。 从总体上看,世界乙二醇的生产能力已出现了过剩的态势,而我国乙二醇产品的自给率只有约28.0%,因此我国除进口乙二醇以及对现有乙二醇生产装置进行挖潜改造以外,应积极采用先进技术扩大装置的生产规模,以降低生产成本,提高产量和质量,增强我国乙二醇在国内外市场中的竞争力,从根本上缓解我国乙二醇的供需矛盾。 关键词:乙二醇生产消费市场 乙二醇(简称EG)又名甘醇、乙撑二醇,是一种重要的石油化工基础有机原料,主要用于生产聚酯纤维、防冻剂、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂以及炸药等,此外还可用于涂料、照相显影液、刹车液以及油墨等行业,用作过硼酸铵的溶剂和介质,用于生产特种溶剂乙二醇醚等,用途十分广泛。 目前国内外大型乙二醇的工业化生产都采用环氧乙烷直接水合即加压水合法的工艺路线,生产技术基本上由英荷Shell、美国Halcon-SD以及美国UCC三家公司所垄断。近年来,随着聚酯纤维、聚酯塑料和防冻液等对乙二醇的旺盛需求,人们开始致力于乙

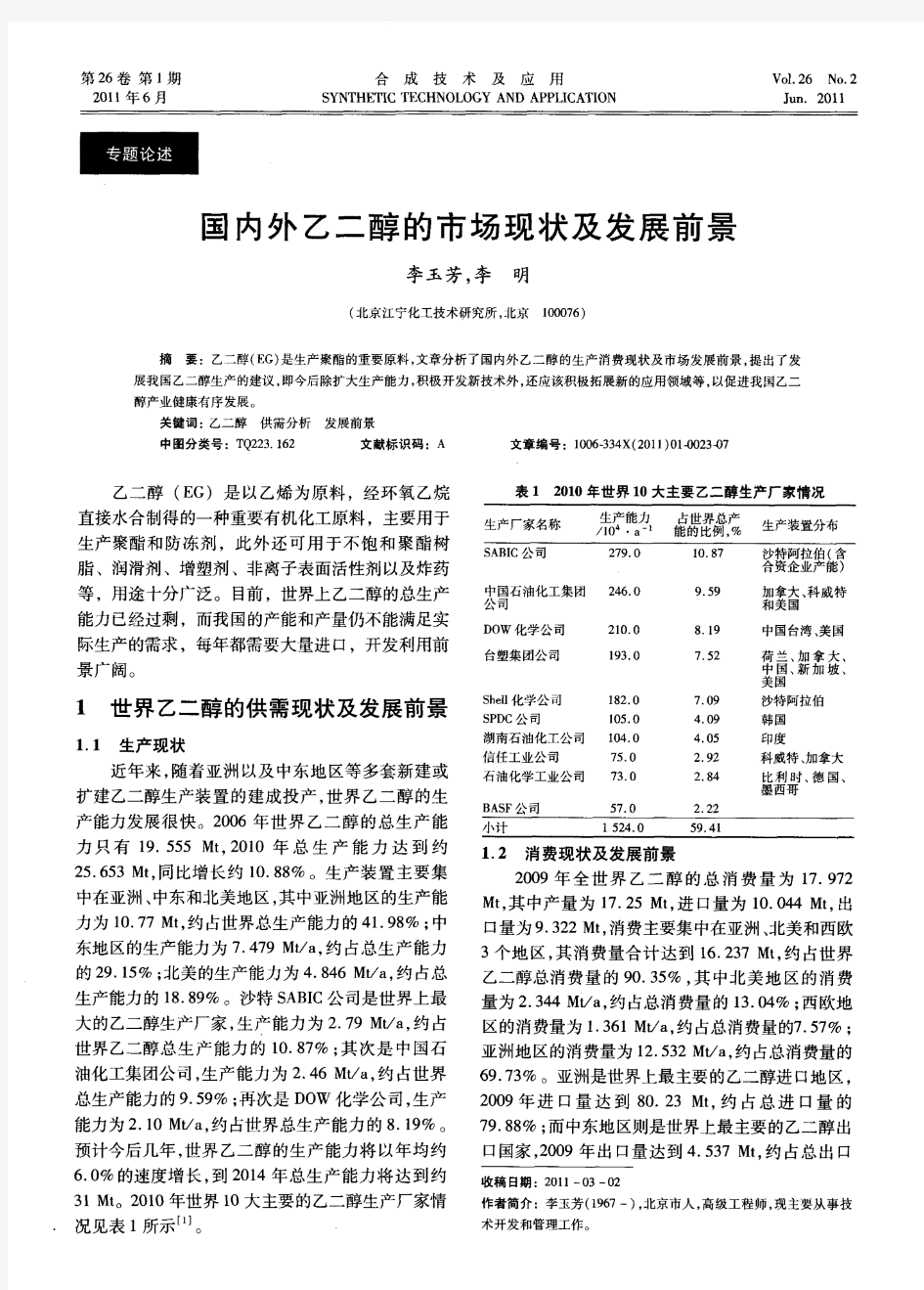

二醇新合成技术的研究和开发工作。Shell公司、UCC公司、莫斯科门捷列夫化工学院等相继开发了环氧乙烷催化水合法制乙二醇生产技术;Halcon-SD、UCC、Dow化学、日本触媒化学以及三菱化学等公司相继开发了碳酸乙烯酯法制乙二醇生产技术;另外,由于世界石油资源的短缺和天然气资源相对丰富,美国UCC以及日本宇部兴产等公司也开展了由合成气制乙二醇新工艺的研究和开发工作。其中环氧乙烷催化水合法和碳酸乙烯酯法被认为是今后乙二醇最有发展前景的工业化生产方法。 1 世界乙二醇生产现状及市场分析[1,2] 1.1 生产现状 20世纪90年代以来,由于全球聚酯市场消费的急剧增长,世界乙二醇生产发展迅速。1993年世界乙二醇的总生产能力只有9 600 kt/a,1996年增加到11 200 kt/a,2001年达到14 330 kt/a,2003年进一步增加到15 862 kt/a,其中北美地区的生产能力为5 065 kt/a,世界乙二醇总生产能力的31.9%;西欧地区的生产能力为1 576 kt/a,占总生产能力的9.9%;中东地区的生产能力为2 674 kt/a,占总生产能力的16.9%;日本的生产能力为925 kt/a,占世界总生产能力的5.8%;亚太地区(不含日本)的生产能力为4 059 kt/a,占总生产能力的25.6%,其他地区的生产能力为 1 563 kt/a,占总生产能力的9.9%。Dow化学公司是目前世界上最大的乙二醇生产厂商,2003年生产能力达到2 195 kt/a,占世界乙二醇总生产能力的13.8%;其次

2006年中国钢铁产业的发展趋势分析 新华社信息北京3月30日由英国《金属导报》和中国五矿集团公司联合主办的第四届远东钢铁会议暨2006年中国铁矿石会议,3月27日在北京举行。此次会议,与会国内外专家各抒已见,其中北京兰格钢铁信息研究中心主任马忠普就中国钢铁消费发展前景的变化趋势做了专题报告,其中主要内容包括二大方面:一是我国钢材需求增长模式已经发生了重大变化,二是今后几年国内钢材消费需求增幅的演变趋势。 一、我国钢材需求增长模式已经发生了重大变化 1国内近两年钢材市场消费增幅已经回落到14%左右。2001-2003年期间我国受投资拉动,钢的消费增幅分别为22.61%、21.99%和25.75%。2004年以后,我国控制投资增长和进出口态势发生了明显变化,中国钢消费增长已连续两年回落在14-15%左右。 2003年进出口钢坯、钢材折合净进口钢3624.5万吨。当年国内钢产量22116万吨。国内资源总量25740.5万吨。 2004年进出口钢材、钢坯折合净进口钢1361万吨钢。当年国内钢产量28048万吨,资源总量29409万吨。2004年表观消费同比增长14.25%。

2005年全国累计生产钢34936万吨。同比增长24.56%。进口钢材2581万吨、钢坯131.41万吨;出口钢材2052.26万吨、钢坯706.85万吨,折合成粗钢进口、出口相抵后全年净出口粗钢12.3万吨。 根据钢协数据,2005年钢厂库存增加1400万吨。2005年国内消费钢资源总量为33524万吨。与2004年国内消费钢资源总量29409万吨相比表观消费资源总量增加了14%。 换一种研究思路看看,2004-2005年中国钢材消费增长水平是多少?按2003年净进口钢3624.5万吨计算。2004年的净进口1361万吨,相当于减少国内资源2263.5 万吨。2005年净出口123万吨,与2003年相比,相当于减少3636.8万吨两年合计减少钢资源5900.3万吨。按两年国内钢产量63287万吨计算,相当于平均每年消化国内钢的资源增幅9.32个百分点。 从全国12个主要城市钢材市场线材社会库存统计看,虽然它不能反映全国的库存量,但采集点的变化趋势却能反映库存的变化情况。从调查地区库存情况看,虽然月度库存不断变化,但2005年12月同2004年12月的库存水平是接近的。这种情况表明,我国2005年度钢材社会库存虽然出现下降趋势,但考虑同时钢厂库存增加1400万吨因素,消费水平比较符合实际。这表明受投资总量控制,我国钢材需求增幅的范围已经从前3年连续增长20%以上回落到2004-2005年期间14-15%左右。

2018年煤制乙二醇行业分析报告 2018年6月

目录 一、市场空间广阔,煤制乙二醇黄金时期将至 (5) 1、三大工艺角力乙二醇,煤头工艺日趋成熟 (6) 2、贫油少气富煤,煤制乙二醇高速发展 (8) 3、品质升级获聚酯客户认可,煤制乙二醇关键技术取得突破 (9) 二、全球乙二醇供略过于求,区域性错配显著 (11) 1、需求端:聚酯产能稳定增长,乙二醇消费中国居首 (11) 2、供给端:行业集中度高,亚洲中东占比超70% (12) 三、国内乙二醇高度依赖进口,难改供不应求局面 (14) 1、需求端:煤制乙二醇掺混比例提升,聚酯涤纶拉动需求 (14) 2、供给端:产能增速有限,自给率仅40% (17) 四、油价上行,煤制乙二醇具备成本竞争力 (21) 21 1、煤制乙二醇成本测算 ...................................................................................... 22 2、乙烯制乙二醇成本测算 .................................................................................. 3、油价上行长期利好煤制乙二醇 (24) 五、重点公司简况 (25) 1、华鲁恒升:多业联产,煤气化平台优势显著 (25) (1)公司是多业联产的新型煤化工企业,技术领先,成本占优 (25) (2)煤制乙二醇打开公司成长天花板 (26) (3)核心产品量价齐升,醋酸行业景气高企 (26) 2、新疆天业:集团业务丰富,煤制乙二醇技术先进 (26) (1)公司是国内多元化综合类上市公司,双主业绿色循环发展 (26) (2)煤制乙二醇技术先进环保,产品品质高 (27)

中国钢材行业现状调研及未来发展趋势分析报告(2019-2025)(目 录) 中国市场调研在线 https://www.doczj.com/doc/ee12714743.html,

一、基本信息 报告名称中国钢材行业现状调研及未来发展趋势分析报告(2019-2025) 报告编号968948 ←咨询时,请说明此编号。 优惠价¥7200元 可开具增值税专用发票 网上阅读https://www.doczj.com/doc/ee12714743.html,/yjbg/wlhy/cy/20190504/968948.html 温馨提示如需英文、日文、韩文等其他语言版本报告,请咨询客服。 二、内容介绍 中国钢材行业现状调研及未来发展趋势分析报告(2019-2025) 中国市场调研在线发布的中国钢材行业现状调研及未来发展趋势分析报告(2019-2025)认为,**年基建投资增速下降较快,基建资金来源 3%边际收紧。随着**年金融去 杠杆带来的利率上行,城投债成本飙升,发行受阻;而国家对PPP施行了较为严格的监管,银行对PPP项目逐渐转为谨慎态度,基建资金来源在边际上收紧 . **年中国钢材行业基建资金来源占比 **年中国钢材出口地以东南亚为主 中国钢材行业现状调研及未来发展趋势分析报告(2019-2025)是对钢材行业进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论点、分析论据,进行论证。中国钢材行业现状调研及未来发展趋势分析报告(2019-2025)如实地反映了钢材行业客观情况,一切叙述、说明、推断、引用恰如其分,文字、用词表达准确,概念表述科学化。 中国钢材行业现状调研及未来发展趋势分析报告(2019-2025)揭示了钢材市场潜在需求与机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。 正文目录 第1章钢材相关概述 1.1 钢材简介 1.1.1 钢材的定义 1.1.2 钢材的分类 1.1.3 钢材标准常用术语 1.2 钢材的生产工艺 1.2.1 钢材的生产方法 1.2.2 钢材的表面处理

乙二醇市场销售渠道及客户群研究

乙二醇市场销售渠道及客户群研究 (2) 第一节市场销售渠道结构 (2) 第二节各渠道形式及对比 (2) 一、各类渠道对乙二醇行业的影响 (2) 二、主要乙二醇企业渠道策略研究 (3) 第三节市场营销渠道建立策略 (3) 一、大客户直供销售渠道建立策略 (3) 二、网络经销渠道优化 (4) 三、渠道经销管理问题 (4) 第四节乙二醇主要客户群分析 (6) 一、客户群消费特征分析 (6) 二、客户群稳定性分析 (6) 三、客户群消费趋势 (6) 1

乙二醇市场销售渠道及客户群研究 第一节市场销售渠道结构 乙二醇并不直接面向终端消费者,其销售模式主要有直销和经销。 第二节各渠道形式及对比 一、各类渠道对乙二醇行业的影响 1、直销渠道分析 乙二醇产品的用户相对集中、规模较大、数量较少,所以选择以直销为主的销售渠道是比较合理的,与潜质的主要客户维持长久稳定作为渠道目标。近几年煤制乙二醇对现货市场的渗透,国外富裕产品的持续扩张,行业内企业应该高瞻远瞩,在资源不足时,有重点的加大自营贸易采购计划,将营销的侧重点放在有发展前途的客户身上,不计较短期的得失,注重培养客户的忠诚度,稳定销售渠道。 (1)以聚酯类用户为合约销售主渠道,建立用户信息台账,动态了解其开工、产销、效益等经营情况,关注产能增加计划,为扩大产品市场份额提前筹划资源安排,以合理的合约价格作为维系客户的主要手段。 (2)有序开发不饱和聚酯、防冻液等客户作为现货销售渠道,以提供资源保障作为维护主要手段。 (3)与有实力的经销商开展合作,利用其销售细微末端的客户和销售手段的灵活性,达到销售渠道的进一步延伸,实现产品增值。 2、分销渠道分析 乙二醇的用途除了聚酯原料(长丝、短纤、瓶片)外,还广泛用于防冻液以及粘合剂、聚氨酯、化学中间体、油漆溶剂、耐寒润滑油、表面活性剂和聚酯多元醇等。这部分用户不像聚酯化纤产能过剩行业利润单薄,他们有比较高的产品附加值,相对而言有较宽裕的资金,而且地理分布比较分散。行业企业可以通过化工销售各地区的公司,及其属下的各经营部和代表处(经销商)所组成的庞大 2

深度研究中国钢铁企业未来发展趋势 最近看到的一个数字,实在让人震撼。目前我国7.18亿吨钢铁产能中,竟有3 亿吨左右产能未获中央政府批准。钢铁行业业内将这些产能称为“违规产能”或“黑户产能”。更有专家认为,违规产能不止此数,至少占钢铁总产能的一半! 炼钢铁,相比而言,是高投入、高能耗、要占很大场地的行当,不像炸油条、烙烧饼那么简单,没有足够的实力和过硬的“后台”,是根本搞不起来的。换句话说就是,一般人恐怕想“违规”都不行,因为你没“资格”! 那么如此巨量的“违规产能”又是由谁打造,怎样形成的呢?中国钢铁工业协会常务副会长罗冰生给出的答案是,未得到中央政府批准的3 亿吨产能中,大部分是经过各地方政府批准的。也就是说,大量“违规产能”的始作俑者并不是什么“不法奸商”,而是本应模范执行中央政令、对市场秩序担负主要维护职责的各级地方政府!是它们,置中央的权威于不顾,超越职权范围、纵容钢铁产能肆意“超生”,进而不断加剧了钢铁行业的混乱。当然,作为国家的相关分管部门,恐怕也难脱监管乏力之责,因为 3亿吨的“黑户产能”,绝非一个早上突然冒出来的,必然是较长时间积累的结果。地方长期越权审批、屡屡违背中央之“规”,为什么没有得到及时、有效的究查、遏制?以致累积达数亿吨之巨。 如何处理这些“违规产能”?罗冰生认为,“可以通过大型钢铁企业的兼并而保存”。另一位业内人士开出的“药方”是:“很多钢铁企业、项目没有经过审批,从手续上来说,是存在缺陷的;但它们很大一部分是符合环保等相关法律、法规要求的,仅仅是手续不全。这些产能中有需要淘汰的,也有符合规定的,不能搞‘一刀切’。”显然,他们是单纯从专业角度看待这些违规超生“孩子”的,而笔者更为关心的则是,对于那些违规者应该怎样处置?他们是否应对越权行政、违反中央政纪法规的行为,承担效应的责任? 在计划生育执法方面,我们是相当严苛的,不仅“超生”当事者要受到严厉处罚,相关领导也要受到连带的责任追究。可是在经济领域,对于钢铁“超生”

煤制乙二醇产业发展状况

————————————————————————————————作者:————————————————————————————————日期:

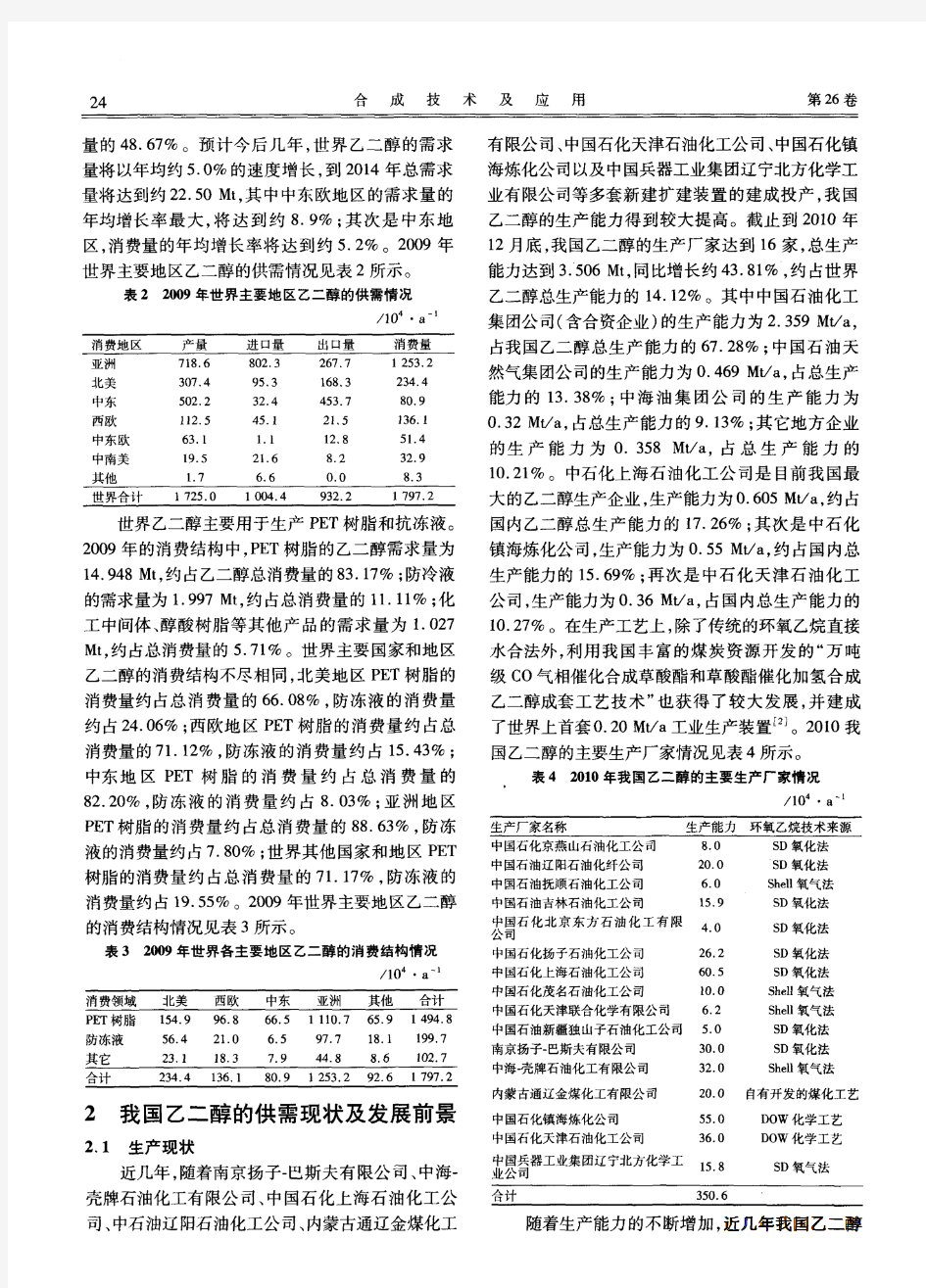

煤制乙二醇产业发展状况-企业管理论文 煤制乙二醇产业发展状况 引言 乙二醇又名甘醇、乙撑二醇,是简单和最重要的脂肪族二元醇,作为一种重要的有机化工原料,它主要用来生产聚酯纤维(PET)、塑料、橡胶、聚酯漆、胶粘剂、非离子表面活性剂、乙醇胺以及炸药。也大量用作溶剂、润滑剂、增塑剂和防冻剂等。 乙二醇是一种重要的大宗基本化工原料,是世界上消费量最大的多元醇。 1煤制乙二醇 煤制乙二醇“即以煤代替石油乙烯生产乙二醇,即CO气相催化合成草酸酯和草酸酯催化加氢合成乙二醇”(简称“煤制乙二醇”)。 我国乙二醇产品主要用于生产聚酯、防冻液、粘合剂、油漆溶剂、耐寒润滑油、表面活性剂和聚酯多元醇等[1]。聚酯系列产品耗用的乙二醇占世界产量的大部分。第二大用途是用于生产防冻液及化工中间产品的原料等,55%的乙二醇水溶液在-40℃时结冰。乙二醇的单甲醚或单乙醚是很好的溶剂,可溶解纤维、树脂、油漆和其他许多有机物。此外还可用于涂料、照相显影液、刹车液以及油墨等行业,用作过硼酸铵的溶剂和介质,用于生产特种溶剂乙二醇醚等。 2煤制乙二醇发展优势 2.1技术现状 目前国内以煤为原料制备乙二醇,主要有三条工艺路线: a、直接法:以煤气化制取合成气(CO+H2),再由合成气一步直接合成乙二醇。此技术的关键是催化剂的选择,在相当长的时期内难以实现工业化。

b、烯烃法:以煤为原料,通过气化、变换、净化后得到合成气,经甲醇合成,甲醇制烯烃(MTO)得到乙烯,再经乙烯环氧化、环氧乙烷水合及产品精致最终得到乙二醇。该过程将煤制烯烃与传统石油路线乙二醇相结合,技术较为成熟,但成本相对较高。 c、草酸酯法:以煤为原料,通过气化、变换、净化及分离提纯后分别得到CO 和H2,其中CO通过催化偶联合成及精制生产草酸酯,再经与H2进行加氢反应并通过精制后获得聚酯级乙二醇的过程。该工艺流程短,成本低,是目前国内受到关注最高的煤制乙二醇技术,通常所说的“煤制乙二醇”就是特指该工艺。 2.2成本现状 由表可得,当原油价格降至20美元/桶时,“煤制乙二醇”技术路线生产乙二醇的成本与石油路线相当。 当前世界石油制乙二醇的生产企业依然占主流。2011年~2012年期间,国内乙二醇各种生产工艺产能占比如下:石油制法为83%,生物质制法为12%,煤制法为5%,但在国际油价长期上升、煤价下跌的情况下,煤制乙二醇的远景更好。2013年~2015年,随着煤制乙二醇技术的逐渐成熟,企业将更加青睐这种制法。 2.3宏观经济政策现状

Technology 技术纵横 摘要:为了推广一体化解决方案在煤制乙二醇装置上的应用,提高国产自控系统的竞争力,降低国内同类项目全生命周期成本,和利时HOLLiAS 一体化解决方案提供了覆盖用户工厂全部需求的产品和服务,从工艺控制、安全管理、资产管理、控制优化、生产管理等方面为用户提供增值的解决方案,使生产运营逐步实现精益化、智能化,最终的目标是实现企业运营最优化。一体化方案在乙二醇装置上的优势和实力,可为今后国内同行业自控装置的选型与配置提供借鉴和支撑。关键词:K 系列DCS ;乙二醇;一体化方案;控制 Abstract: In order to promote the integration of application in the Coal-to-ethylene Glycol plant, improve the competitiveness of automatic control system in China, and reduce the cost of whole life cycle of similar projects, HOLLiAS integration solution provides all customers' requirements for products and services in plant, and provides customers with value-added solutions for process control, safety management, asset management, control optimization, production management, etc., which make the operation gradually realize the streamline and intelligent, and its ultimate goal is to realize the enterprise operation optimization. Integration in the ethylene glycol plant's advantage and strength, is a reference and support for the automatic control system selection and con?guration for the future plant in China. Key words: K series DCS; Ethylene glycol; Integration solution; Control 目前,和利时已成功实施多个煤制乙二醇项目,为用户提供了DCS 与SIS 系统的一体化解决方案,并对氧煤比等主要回路进行 优化控制,实现安全稳定、优化控制与操作方便的统一。 1 行业简述 乙二醇(EG )是一种重要的有机化工原料,主要用于生产聚酯纤维和防冻剂,此外还可用于生产不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂以及炸药等,用途十分广泛。 截至2015年底,中国已投产运行和试车成功的煤(合成气)制乙二醇(CTMEG )项目共10个,总产能170万吨。早期投产的示范项目运行渐入佳境。 2016年将是中国煤制乙二醇产能爆发的开端之年,将新建10个项目,总计乙二醇产能166万吨/年。草酸酯路线煤制乙二醇的技术研发正在向低成本、高选择性、长催化剂寿命和环境友好的方向发展。由于产品质量不断优化,煤制乙二醇已经开始被大规模应用于聚酯化纤行业。来自亚化咨询的消息称,至2020年中国将总计建成41个煤制乙二醇项目,总产能将达到1026万吨。煤制乙二醇将成为中国聚酯化纤行业的重要原料来源。 2 主要工艺介绍 目前我国乙二醇的生产技术主要有两种路线。一种是以乙烯为原料经环氧乙烷(EO )非催化液相水合法生产乙二醇的石化路线。这种工艺存在乙烯氧化制环氧乙烷的选择性较低、环氧乙烷水合副产物多(主要为二乙二醇、三乙二醇)、分离精制工艺复杂、能耗大等问题,生产乙烯的原料是石油产品,原油来源受控因素较多。

2018年 中国乙二醇市场前景分析 一、乙二醇概述 1、产品性质 又名甘醇、“1,2-亚乙基二醇”简称 EG。无色无臭,有甜味粘稠液体,对动物人均有毒性。乙二醇主要用于制聚酯涤纶,表面活性剂,有机溶剂,抗冻剂等。乙二醇是中国进口量最大的化工品。全球一半(中国90%)以上的乙二醇都用于中国的聚酯生产。随着国聚酯、化纤产品市场的快速发展,中国已成为世界乙二醇的主要生产国和最大消费国,其产量占世界总量的20%,消费量占世界总量的50%左右,然而国乙二醇呈现供不应求的局面,每年需大量进口。 2、乙二醇上游产业链的分析 从目前全球商业化生产路线来看,根据主要使用原料不同,乙二醇合成工艺分为三大类:煤头,气头,油头。 ●气头:乙烷→乙烯→乙二醇 ●油头:石脑油→乙烯→乙二醇 ●煤头:煤→ CO →乙二醇

油头路线和气头路线的主要区别在于用于合成乙烯的原料是天然气还是原油(石脑油裂解)。从全球来看,油头的石脑油裂解路线依然占据主要位臵,占比 65%左右,气头乙二醇主要集中在中东,占比 25%左右,国煤头乙二醇还在快速发展中,目前占比 5%,未来占比将会进一步提高。 3、乙二醇的主要用途: 乙二醇主要用于生产聚对苯二甲酸乙二酯(PET)、防冻剂、不饱和聚酯树脂(UPR)、以及润滑剂、增塑剂、非离子表面活性剂、炸药等,用途十分广泛。 乙二醇生产的涤纶是世界上产量最大,应用最广泛的化纤品种,占世界化纤产量的80%以上,而世界化纤产量中的67%来自于中国,其中绝大多数是涤纶。中国的涤纶产销大量用于衣料、床上用品、各种装饰布料、国防军工特殊织物等纺织品以及其他工业用纤维制品。

根据统计,全球 2016 年聚酯需求占乙二醇下游需求的 85.3%,防冻剂需求占比达13.4%;由于中国是全球主要聚酯生产国,中国 2016 年聚酯需求占下游需求的 92.8%,防冻剂需求 2.8%。随着防冻剂等其他下游领域需求的发展,2020年预计全球聚酯占乙二醇下游需求占比 79.5%,防冻剂占比 10.2%。(图表如下:) 二、乙二醇价格的影响因素 1.国际原油走向,亚洲乙烯行情; 以石脑油生产乙二醇路线技术最为成熟,应用最广,但非常依赖石油资源,我国乙二醇生产路线主要以石脑油裂解制乙烯为主,石脑油是炼油的主要产品之一,因此石脑油的价格与原油价格密切相关,石脑油乙烯制的成本主要决定于油价。 2.宏观走向: 国际经济宏观景气及国产业发展状况,直接影响乙二醇原料及销售价格。 3.港口库存 港口库存的变化直接反应了下游聚酯工厂的生产需求和贸易商的投机需求,因此港口库存的走势和乙二醇价格的走势也有着密切的关联。 4.终端产销率情况 5. 关联产品PTA市场走势

钢铁行业的现状:钢铁工业作为国民经济的基础原材料产业,在经济发展中具有重要地位。我国是钢铁生产和消费大国,粗钢产量连续13年居世界第一。中国钢铁工业不仅在数量上快速增长,而且在品种质量、装备水平、技术经济、节能环保等诸多方面都取得了很大的进步,形成了一大批具有较强竞争力的钢铁企业。 钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,钢铁发展直接影响着与其相关的国防工业及建筑、机械、造船、汽车、家电等行业。 中国是钢铁生产的大国。从1996年钢产量首次突破1亿吨开始,一直稳居世界钢产量排名第一的位置。2008年中国粗钢产量达到了5亿吨,超过位居第二位到第八位的国家的粗钢产量的总和。然而,成绩的背后却难掩中国钢铁企业普遍面临的经营困难中国钢铁工业不仅为中国国民经济的快速发展做出了重大贡献,也为世界经济的繁荣和世界钢铁工业的发展起到积极的促进作用但这种快速发展同时也给钢铁工业留下了很多潜在的问题,如技术水平较低、组织结构不合理等。因此,从我国钢铁工业持续健康发展的角度考虑,需要对钢铁工业的现状及未来发展有一个全面的认识及判断。 钢铁行业面临的问题 一、资源弱势,受制于人 造成我国钢铁工业大而不强原因,几乎贯穿了整个钢铁产业链,其负面影响也越来越突出。 1,基础资源储备不足。上世纪80年代以后,国家对地质勘探的支持力度弱化,勘探工作基本处于停顿,特别是对铁矿石资源的勘探力度和深度尤为欠缺。资源储备不足,造成了一边是国内钢铁工业迅速发展,一边是铁矿石资源出现严重稀缺。 需求大增,丧失定价权。由于国内铁矿石产量满足不了企业生产需求,我国每年不得不进口上亿吨铁矿石和铁精粉,而这些资源仅由几个国际矿业巨头所控制(必和必拓公司、力拓公司、淡水河谷以及印度的铁矿石公司等)。中国钢铁业对铁矿石的需求连年增加,这些矿业巨头就在每年的铁矿石谈判中联手抬价,对我国钢铁企业形成需求控制。 2,行业不规范,调控不力。受市场需求驱动,地方中小钢铁企业受利益驱使和地方政府的支持,产能扩张无度。中小企业与大企业争原料、抢市场、拼价格,其产品又多是低附加值的大路货,如线材、盘条等,使产品利润被不断走高的原料价格所侵蚀,需求传导、引起连环涨价。 3,急剧增长的钢铁产销量,对国内交通运输形成巨大压力,仅进口铁矿石和出口钢材两项运输总量,2006年铁路运输量就达13.79亿吨(含原辅能源材料)。近几来,钢铁企业进口大量铁矿石,又出口生铁、钢坯和钢材等产品,导致国际海运价格大幅攀升。2007年,巴西、澳洲到宁波港的铁矿石运费已分别由1月份33.64美元/吨、15.93美元/吨,上涨到10月末的85.56美元/吨和36.29美元/吨。 二、污染严重,恶性竞争 1,钢铁工业是耗能大户,也是资源消耗大户,除了需要高品位铁矿石外,还需要大量的辅助材料——煤、焦炭、水、电及熔剂等。 钢铁行业更是污染物排放大户,废气、废水、废渣排放量占全国总排放量的14%,是个地道的大污染行业。在生产中,产生大量的废渣留在国内,我国钢铁工业年排废渣高达5亿吨左右,占全国总排放量的14%,出口产品近5300万吨,在生产过程中废渣排放量占全国总排放量2.4%。全国钢铁工业每年氟化物气体排放量约250万吨以上,而出口产品部分,留在国内大气中的氟化物约占1/10。虽然国家进行了钢铁产业结构调整,关闭了一些耗能高、污染重、生产工艺简单、附加值低的生产企业,但由于国外市场需求强劲,大量低端产品出

煤制乙二醇项目 投资计划书 规划设计 / 投资分析

煤制乙二醇项目投资计划书说明 推进煤炭资源清洁高效利用,煤化工产业中一个重要方向就是煤制乙 二醇。由于煤制乙二醇是我国五大现代煤化工路线中投资最少、路线最短、技术较成熟、发展势头最好的产业,因此备受煤化工业界青睐。 目前煤制乙二醇已具备较强的经济性,在原油价格处于50-60美元、 褐煤价格300-400元/吨的条件下,煤制乙二醇即可实现盈利。若油价持续 超过阀值,则盈利空间不断加大。 煤制乙二醇工艺主要包括直接合成路线、煤制甲醛路线和草酸酯路线。具体如下图所示。目前我国煤制乙二醇已经形成了包括中科院福建物构所—丹华—上海金煤、宇部兴产—高化学—东华工程等开发的六大类技术。 随着近几年煤制乙二醇技术的改进,加上价格较乙烯制乙二醇低150-250元/吨(生产1吨聚酯产品,将减少成本67元/吨),部分聚酯厂已掺混 使用煤制产品,但整体产业接受度仍有待提高。目前不同产品的煤制接受 程度由高到低依次为,短纤>长丝(常规丝)>瓶片/长丝(细旦丝等非常规丝)。涉及到出口的聚酯产品不会使用煤制乙二醇,外商会对出口商品指标检测 严格。目前煤制乙二醇依然无法完全替代乙烯法乙二醇。 数据显示全国乙二醇现货价格已从2018年7月底的约7600元/吨跌至2019年7月底的约4500元/吨,跌幅40%。2019年10月乙二醇的现货价格

市场价仅在4600元/吨左右,与2018年8000元/吨的最高价相比几乎腰斩,导致大多数煤(合成气)制乙二醇企业出现亏损。以煤制乙二醇龙头丹化科 技为例,2019年上半年亏损1.1亿,2019年1-9月亏损继续扩大到2.25 亿元。 据石油和化学工业规划院副总工程师刘延伟透露,2018-2020年,中国新增煤(合成气)制乙二醇项目27个,合计产能1090万吨/年。到2020年,中国乙二醇总产能将达2881万吨/年,而届时需求量只有2050万吨,产能 过剩在所难免,乙二醇价格可能长期低位徘徊,企业要做好过“苦日子” 的打算”。 截至2019年3月,中国已投产运行和试车成功的煤(合成气)制乙二醇(CTMEG)项目共22个,形成总计448万吨/年乙二醇产能。相关数据显示,2019年中国将新投产十大煤制乙二醇项目,新增264万吨CTMEG产能,2019年底CTMEG总产能将达712万吨。 2009年以后,煤制乙二醇工业化技术逐步走向成熟。对照新版工业用 乙二醇国家标准,煤制乙二醇已经大量地应用于PET聚酯行业,并且涌现 出了一批煤制乙二醇配套技术。不过,煤制乙二醇产业存在很多问题,如 产品价格不稳定;煤制乙二醇产能扩张速度非常快,而设备开工率相对较低;煤制乙二醇技术在下游聚酯产业的应用相对较少;上下游企业对新标准认知 度不同等问题。 煤制乙二醇产业该何去何从呢?建议如下:

煤制乙二醇现金流如何? 全球乙二醇市场分析 A、供需及产能分布 全球供需格局 近年来,随着全球聚酯产品市场消费急剧增长,乙二醇生产发展较迅速。2003年,全球乙二醇总生产能力只有1586.2万吨,2006年达到1879.73万吨,2009年进一步增加到2215.1万吨。2010年,随着中国以及中东地区多套新建或扩建乙二醇生产装置投产,生产能力又得到了很大提高,全球产能扩大至2467万吨。截至2015年年底,全球乙二醇产能达到2951万吨,产量为2495万吨,产能利用率为84.5%,总消费量为2561万吨,供需基本平衡。 不过,对比全球供应及需求分布可以发现,亚洲与中东地区供需分配存在明显不平衡性。亚洲地区乙二醇总产能占全球总量50%左右,需求占比则达到80%以上;中东地区总产能占全球总量29%左右,需求占比仅为4%。因此,目前亚洲是全球乙二醇进口需求最大的地区,中东为最大的出口地区。 乙二醇生产装置上一轮集中投产出现在2009—2010年,近几年投产速度明显放缓,2011—2014年,全球乙二醇生产装置投产数量不多。2010年,全球乙二醇增速达到11%,随后2011—2014年增速均低于5%,2015年开始新产能投放速度加快,2015—2017年,全球投放市场的乙二醇产能累计达691万吨,其中煤制乙二醇为294万吨。近几年国际市场传统的石化线路的乙二醇产能投资明显放缓,预计相对集中的投放周期会在2018年以后出现。 从乙二醇区域分布来看,全球78%的产能主要集中在亚洲以及中东地区,2016年,亚洲、中东地区产能分别为1855.7万吨、1086.1万吨;其次为北美地区,产能为498万吨,占全球总产能的13.3%;接下来是欧洲地区,产能为224.6万吨,约占全球总产能的6%;南美产能为82.6万吨,占全球总产能的2.2%。 从全球乙二醇产能企业分布来看,由于生产技术和原料等方面限制,行业集中度较高。数据显示,截至2016年,全球最大的乙二醇生产企业沙特基础工业公司(SABIC)拥有产能664万吨,约占全球总产能的17.7%,装置主要集中在沙特阿拉伯;其次是陶氏化学,以359.5万吨的年产能位居全球第二,装置主要分布在加拿大、美国、科威特;居于第三位的是中石化,产能在2016年达到324.4

2018-2024年中国钢铁行业发展趋势研究分析报告 喵咪产业服务(微信公众号) 第一章2014-2017年二季度世界钢铁产业发展状况分析 第一节世界钢铁产业发展回顾 2017年世界钢铁协会迎来成立50周年庆。在过去的50年间,全球钢铁工业发生了巨大的变化:从1967年,全球钢铁产量不到5亿吨,到2016年,全球钢铁产量超过16亿吨,而其中大部分钢铁产量增长来自新兴的工业国家,如巴西、中国、印度、伊朗和墨西哥。 钢铁的用途广泛,是我们生活中必不可少的材料,是经济增长的基础。因此,在过去50年中,全球钢铁产量激增,甚至出现了供过于求的局面,随之而来的是,钢铁的价格也逐步回落至市场易于接受的范围,进而助推了钢铁生产企业之间的激烈竞争。 第二节世界钢铁市场现状分析 一、世界钢铁市场供应 (一)全球钢铁行业的产能分析 2015年,全球前十大产钢国依次为:中国、日本、印度、美国、俄罗斯、韩国、德国、巴西、土耳其和乌克兰,其中,只有印度粗钢产量出现同比增长,同比增幅仅为2.6%,增至8960万吨,这也使得印度最终超过美国,位列全球第三大粗钢生产国。而其他九个国家粗钢产量均同比下降,其中乌克兰粗钢产量降幅最大,达15.6%,降至2290万吨;美国降幅排名第二,为10.5%,降至7890万吨。从全年全球主要国家和地区粗钢产量占比来看,中国占49.5%,不及全球粗钢产量的一半。 2015年12月份全球66个国家的粗钢产能利用率为64.6%,同比下降4.9个百分点,环比下降2.3个百分点,创六年半来的新低。2015年全球粗钢产能利用率平均值为69.7%,2014年为73.4%。逐月来看,产能利用率2月份反弹至73.4%,3-6月份利用率在72%左右波动,7-8月份利用率降至68%以上水平波动,9月份利用率虽小幅回升至69.3%,但仍低于2014年同期水平,随后的10-12月份利用率呈环比持续下滑态势。从近三个月来看,全球粗钢产能利用率均同比下滑,表明在国际钢材市场供应持续过剩及年终消费淡季来临的情况下,全

化学工艺学课程论文 题目:煤制乙二醇 SUBJECT:Ethylene glycol coal 学院:化学工程学院 班级:化工09-04 姓名:周维 学号:2009301772 指导老师:武成利 完成日期:2012年6月8日 煤制乙二醇 摘要 本文介绍了草酸酯路线合成流程和原理,采用以煤为原料合成乙二醇的工艺方法,主要讨论草酸酯路线,即煤经造气制取CO、H2。CO在催化剂作用下与亚硝酸甲酯反应生成草酸二甲酯和NO,草酸二甲酯催化加氢制得乙二醇。最后本文分析讨论煤制乙二醇的市场现状和发展前景。 关键词:煤;乙二醇;草酸酯;催化

乙二醇的性质、用途和毒性 性质:乙二醇(Ethylene Glycol)俗名甘醇,简称EG,分子式C2H6O2,分子量62.07,冰点-13.2℃,沸点471K,凝固点262K,闪点111.1℃,蒸汽压6.21kPa/20℃。为无色透明粘稠液体,味甜,具有吸湿性,挥发性小,闪点高,易燃。可以与水、低级脂肪族醇、甘油、醋酸、丙酮及类似酮类、醛类、吡啶、煤焦油碱类混溶,微溶于乙醚(1∶200),几乎不溶于苯及其同系物、氯代烃、石油醚和油类。 用途:我国乙二醇产品主要用于生产聚酯、防冻液、粘合剂、油漆溶剂、耐寒润滑油、表面活性剂和聚酯多元醇等[1]。聚酯系列产品耗用的乙二醇占世界产量的大部分。第二大用途是用于生产防冻液及化工中间产品的原料等,55%的乙二醇水溶液在-40℃时结冰。乙二醇的单甲醚或单乙醚是很好的溶剂,可溶解纤维、树脂、油漆和其他许多有机物。此外还可用于涂料、照相显影液、刹车液以及油墨等行业,用作过硼酸铵的溶剂和介质,用于生产特种溶剂乙二醇醚等。 毒性:急性中毒表现为中枢神经损伤,急性肾功能衰竭、肺损伤表现。乙二醇的中毒后期改变主要是乙二醇在人体里代谢成毒性更强的乙醇醛、乙醇酸、水合乙醛酸和草酸引起肾脏、肺脏和视神经损害表现。表现为酸中毒、低氧血症。人类致死剂量约为1.6g/kg[2]。 乙二醇新工艺的研究 由于乙二醇的巨大前景和利润空间,很多大公司、研究机构研究了很多新的乙二醇生产工艺,大大促进了乙二醇的技术发展。如合成气法、杂多催化体系等,目前煤制乙二醇技术比较有前景。 合成气法 近年来迫于石油价格上涨,煤化工日益受到重视。合成气直接合成法是一种最为简单和有效的乙二醇合成方法,也最符合原子经济性,是理论价值最高的一条工艺路线。其方程式如下: 1-1 此反应属于自由能增加的反应,在热力学上很难进行,需要催化剂和高温高压条件。此方法最早是由美国杜邦公司于1947年提出来的[7]。该工艺技术的关键是催化剂的选择。合成气法选用的催化剂体系有钴、钌、钌-铑等。如美国联合碳化物公司便做过高压下(300MPa),用钴催化剂催化合成有机化合物。其中就包括乙二醇,若以羰基铑络合物作催化剂四氢呋喃为溶剂在344.5MPa、190~230℃下,等摩尔比的H2、CO经液相一步合成可得乙二醇,选择性为85%副产物是丙二醇甘油及少量甲醇。把三价乙酰丙酮化钌、乙酰丙酮化铑悬浮在四丁基

2018钢铁行业前景 中国在全球钢铁产业的竞争地位将长期保持规模领先优势,2018年我国钢铁行业发展前景如何呢?下文是2018钢铁行业前景,欢迎阅读! 2018钢铁行业发展现状1、2015年,上市建筑工程企业(SW)收入和净利润增速持续放缓。2015年,上市建筑工程企业(SW)共实现营业收入36152.64亿元,较2014年增长4.70%;实现营业利润1400.31亿元,较2014年增长5.15%;实现归属于母公司净利润1000.57亿,较2014年上涨7.56%。 2、2015 年机械行业整体营业收入呈现增长态势,按照申万机械行业统计,2015 机械行业共有上市公司267 家,共实现营业收入7627 亿元,同比增长8.75%。净利润继续下滑,全年实现归属于母公司净利润324 亿元,同比下降-14.52%。净利润率4.25%,相比于2011 净利润率8.81%的高点下降了超过50%。 3、2009-2015 年,中国汽车产销量快速增长,2015 年汽车销量接近2500 万辆。与之相对应,中国汽车保有量持续增长,从2007 年的0.57 亿辆达到2015 年的1.72 亿辆,翻了不到两番,年复合增长率约14.8%。照此速度发展,预计2020 年中国汽车保有量将突破2 亿辆。 4、2015年新能源汽车产销量同比增长3倍以上,16一季度

产销增速放缓。在政策的强力刺激下,2015年国内新能源汽车产销量分别达到34.05万辆和33.11万辆,增速高达333.7%和342.9%。之前一直不被看好的2015年累计50万辆的新能源汽车产销目标最终接近完成。新能源汽车在汽车销售中的占比也首次突破1%这一重要临界点。尤其是下半年,新能源汽车产销量呈井喷态势,高达26.42万辆和25.84万辆,分别占全年产销量的77.6%和78.0%。2016年一季度新能源汽车累计产量达62663辆,销售58125辆,产销量环比大幅下滑。与上年同期近3倍的产销增速相比,16一季度仅约一倍的增速表现也略显平庸。16一季度表现低于市场预期与多种因素相关:新能源汽车销售原本就具有前低后高的特点;2016年国补政策的调整以及地补政策出台较晚;查骗补事件的发酵;推广目录的推倒重来等均影响了今年一季度新能源汽车行业的表现。 2018钢铁行业发展前景预测据相关数据显示:2011 年到2014 年河北省分别淘汰炼铁产能936 万吨、115 万吨、130 万吨、1378.5 万吨,累计淘汰炼铁产能2559.5 万吨;分别淘汰炼钢产能1608 万吨、0 万吨、108 万吨、1077 万吨,累计淘汰炼钢产能2793 万吨。十二五期间河北省累计压减炼铁产能3391 万吨、炼钢4106 万吨,据此推算2015 年河北省压减炼铁产能831.5 万吨、炼钢产能1313 万吨。而2015 年全国淘汰炼铁产能1300 万吨、炼钢产能1700 万吨,意味着2015 年压减产能的70%都发生在河北省。2016 年河北省将压减炼铁产能1000 万吨、炼钢产能800 万吨,以上意味着2017 到2020 年将淘汰产能