用友U8实训

实训一建账及财务分工设置

一、实训目的

通过完成本实训让学生掌握新建账套、设置财务分工的内容及操作方法。

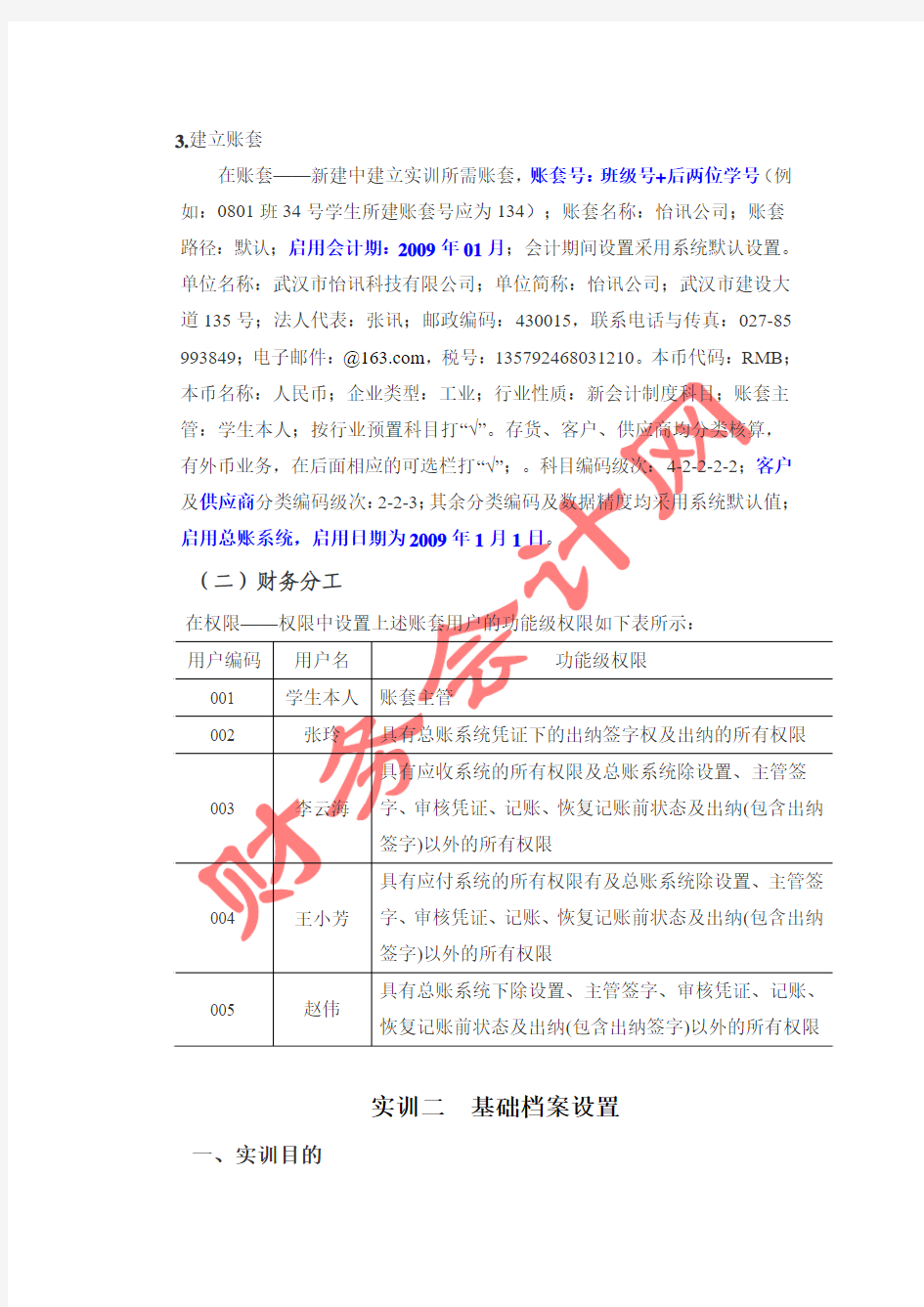

3.建立账套

在账套——新建中建立实训所需账套,账套号:班级号+后两位学号(例如:0801班34号学生所建账套号应为134);账套名称:怡讯公司;账套路径:默认;启用会计期:2009年01月;会计期间设置采用系统默认设置。单位名称:武汉市怡讯科技有限公司;单位简称:怡讯公司;武汉市建设大道135号;法人代表:张讯;邮政编码:430015,联系电话与传真:027-85 993849;电子邮件:@https://www.doczj.com/doc/d915385801.html,,税号:135792468031210。本币代码:RMB;

实训二基础档案设置

一、实训目的

通过实训掌握各项基础档案的内容及设置方法。

二、实训内容

1.部门档案设置;

2.职员档案设置;

3.客户档案设置;

4.供应商档案设置;

1 K

(二)职员档案

客户档案:

供应商分类:

2.增加或修改会计科目

(六)结算方式

(七)外币及汇率设置

币符:USD;币名:美元;2009年1月份固定记账汇率1:8.0,1月末调整

现金总账科目:1001现金

银行总账科目:1002银行存款

实训三初始设置及日常业务处理

一、实训目的

通过实训掌握总账系统的初始设置的内容及操作方法,掌握总账系统日常业务处理的流程及操作方法。

二、实训内容

1.总账系统参数设置;

2.期初余额录入;

3.数据权限设置;

辅助账期初的录入

会计科目:111101银行承兑汇票余额:借400000元

会计科目:211102银行承兑汇票余额:贷150000元

会计科目:2121应付账款余额:贷580000元

会计科目:4101生产成本余额:借2070000元

(四)日常业务处理

注意:账套主管不进行填制记账凭证操作,除括号说明外,下列业务根据财务分工由总账会计赵伟进行制单操作。

1.1月1日,从银行提取现金1000元备用,结算方式:现金支票,支票号0425,单据张数1张,凭证号:记字0001号,领用部门:销售一部,领用人姓名:周力。

2.1月3日,收到武汉二中转账支票一张,用以偿付前欠货款400000元,支票号:0359,凭证号记字0002号,单据张数1张,业务员:吴勇。(提示:操作员应为李云海)

3.1月5日,采购部对外采购钢材20吨,单价1100元,增值税专用发票注明:价款22000元,进项税额3740元,用转账支票支付,材料尚未验收入库,支票号:0445,领用部门:采购部,领用人姓名:钱进,凭证号记字003号,单据张数2张。

4.1月7日,销售一部周力报销差旅费4500元,交回多余现金500元,凭证号记字0004号,单据张数1张。

5.1月15日,前述采购钢材全部验收入库,钢材计划单价每吨1000元,凭证号记字0005号,单据张数1张。

6.1月15日,生产电视机领用钢材40吨,塑料制材30吨(计划单价每吨500元);生产空调机领用钢材70吨,塑料制材40吨,凭证号记字0 006号,单据张数2张。(提示:按计划价结转,月末按综合全月一次加权平均法分摊材料成本差异)。

7.1月20日,接受外币投资100万美元,合同无约定汇率,当日汇率为1:8.3,结算方式:转账支票,支票号0275,凭证号记字0007号,单据张数2张。(提示:应按1:8.3进行折算,不确认汇兑损益)。

8.1月25日,销售给湖南华信电视机50台,销售单价4000元;空调机50台,销售单价3500元,增值税率17%,收到转账支票一张,支票号:0367,凭证号0008号,单据张数2张。

9.1月25日,偿还前欠武汉市机电580000元货款的50%,用转账支票支票,支票号0446,领用部门:采购部,领用人姓名:钱进,凭证号记字0009号,单据张数2张。(提示:操作员应为王小芳)

10.1月25日,预提本月短期借款利息1000元,凭证号0010号,单据张数1张。

11.1月25日,计算并分摊本月材料成本率,凭证号0011,单据张数1张。(提示:材料成本差异率计算结果为10%)。

(五)日常业务后续流程处理

对上述1月份的业务生成的相关凭证由操作员张玲进行出纳签字、账套主管学生本人进行审核、主管签字及记账操作。

实训四出纳管理

一、实训目的

通过实训掌握出纳日常管理的操作方法。

二、实训内容

1.银行对账期初录入;

2.录入银行对账单;

3.银行对账;

4.生成银行存款余额调节表;

5.备份账套数据。

三、实训准备

引入实训三备份数据

四、实训资料

提示:本实训操作员均为张玲

(一)银行对账科目

银行对账科目:100201银行存款—人民币户。

(二)银行对账期初

期初没有未达账项,单位日记账及银行对账单调整前余额均为500000元。(三)银行对账单

2009年1月份“银行存款—人民币户”的银行对账单资料如下

(四)银行对账

对账条件如下:

银行科目:100201;对账月份:2009年1月;截止日期:2009.01.31日;其他采用系统默认设置。

(五)余额调节表

查看银行存款人民币户的余额调节表。

实训五期末处理

一、实训目的

通过实训掌握总账系统期末处理的处理步骤及操作方法。

二、实训内容

1.转账定义;

2.转账生成;

3.对账;

4.结账;

5.备份账套数据。

三、实训准备

引入实训四备份数据。

四、实训资料

(一)转账定义

1.自定义转账定义

转账序号:0001,转账说明:摊销报刊费;分录为:

借:管理费用\其他(550206)[取借方计算结果]

贷:待摊费用(1301)[643/12]

2.销售成本结转定义

库存商品科目:1243

商品销售收入科目:5101

商品销售成本科目:5401

按商品销售(贷方)数量结转

3.汇兑损益结转定义

汇兑损益入账科目:550302财务费用—汇兑损益

对于现金美元户和银行存款美元户都计算汇兑损益

4.期间损益结转定义

本年利润科目:3131本年利润

(二)转账生成

1.自定义转账生成

2.销售成本结转生成

3.汇兑损益结转生成

4.期间损益结转生成(提示:应先将前3项转账生成的分录进行记账) (三)对账

(四)结账

实训六套用模板报表制作

一、实训目的

掌握UFO报表系统中资产负债表格式定义、公式定义及数据计算生成的操作技能。

二、实训内容

1.新建报表;

2.资产负债表格式定义;

3.资产负债表公式定义;

4.增加表页;

5.报表数据生成;

6.保存报表。

三、实训准备

引入“实训五期末处理”的备份数据。以该账套的号及2009年度进行账套初始。

四、实训资料

资产负债表格式

实训七自定义表制作

一、实训目的

掌握UFO报表系统中自定义表格式定义、公式定义及数据计算生成的操作技能。

二、实训内容

1.掌握报表编制的原理及流程。

2.掌握报表格式定义、公式定义的操作方法;

3. 掌握报表单元公式的用法。

3.掌握报表数据处理、表页管理及图表功能等操作。

4.掌握如何利用报表模板生成一张报表。

三、实训准备

引入“实训五期末处理”备份数据。以该账套的号及2009年度进行账套初始。

四、实训资料

设计一张如下格式的货币资金表并添加相应图表:

3.工资分摊及月末处理;

4.账套数据备份。

三、实训资料

(一)建账资料

1.操作员及权限

增加操作员两名;账套主管—姜南,编号01,口令为1;工资管理员—莫北,编号02,口令为2,授予公用目录设置及工资管理模块权限。

2.新建账套

账套号:8+后两位学号;账套名称:和讯股份有限公司;启用时间:2008年12月;单位名称:和讯股份有限公司;企业类型:工业;行业性质:新会计制度科目;账套主管:姜南;按行业性质预置会计科目。分类编码方案按默认值。2008年12月1日系统管理员启用总账、工资管理系统。