2012年韩国货物贸易

及中韩双边贸易概况

一、2012年韩国货物贸易概况

据韩国海关统计,2012年韩国货物进出口10676.6亿美元,较上年(下同)下降1.1%。其中,出口5480.8亿美元,下降1.3%;进口5195.8亿美元,下降0.9%。贸易顺差284.90

亿美元,下降8.2%。

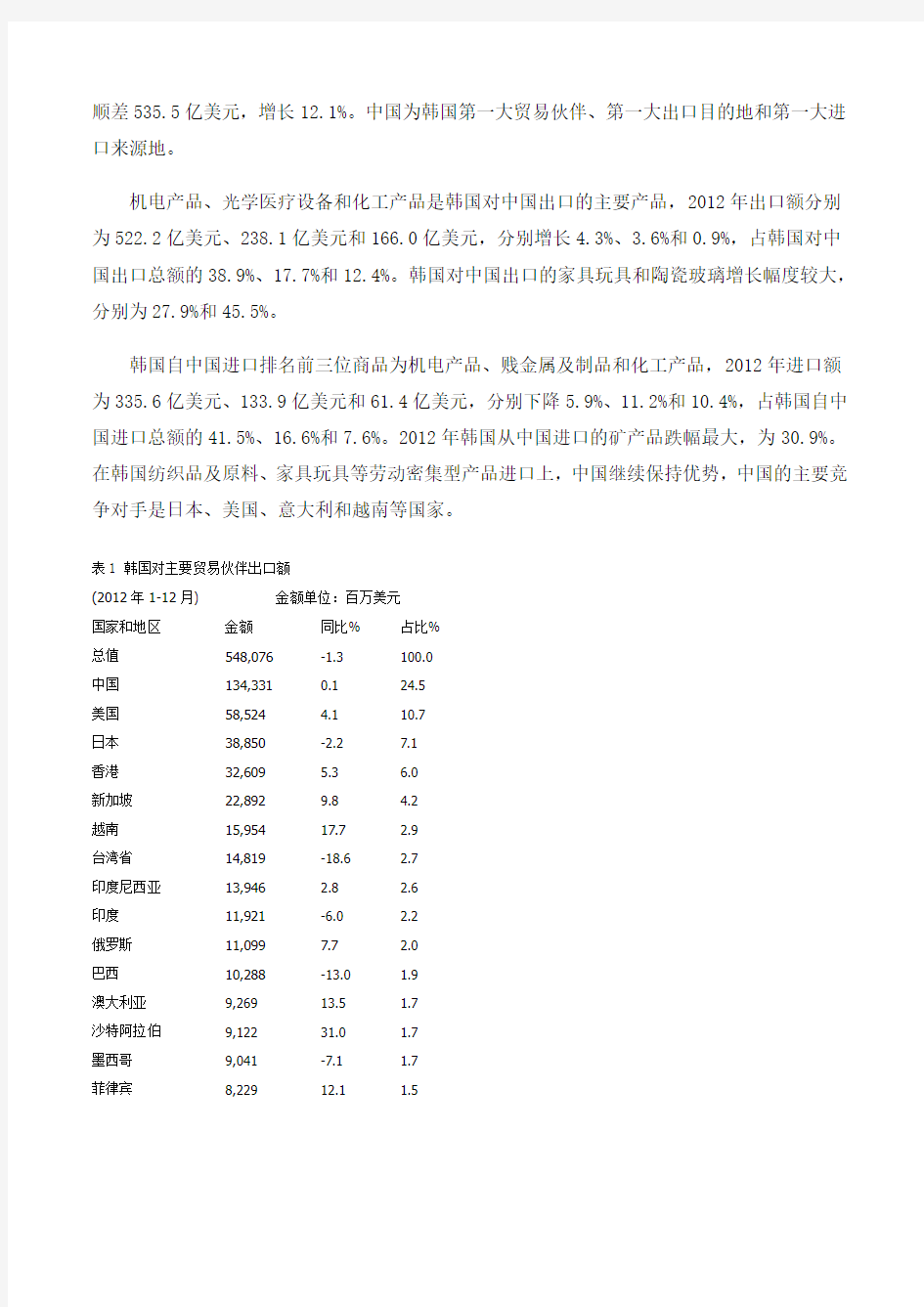

分国别(地区)看,中国、美国和日本是韩国出口排名前三位的国家,2012年韩国对中国、美国和日本的出口额为1343.3亿美元、585.2亿美元和388.5亿美元,占韩国出口总额的24.5%、10.7%和7.1%,其中对中国和美国出口增长0.1%、4.1%,对日本出口下降2.2%。在韩国前15大出口贸易伙伴中,对中国台湾省、巴西的出口降幅较大,超过10%。中国、日本和美国同时也是韩国进口排名前三位的国家,2012年韩国自中国、日本和美国的进口额为807.8亿美元、643.5亿美元和433.4亿美元,下降6.5%、5.8%和2.8%,占韩国进口总额的15.6%、12.4%和8.3%。韩国的贸易逆差主要源于日本、中东的一些产油国家和澳大利亚,2012年韩国同日本和澳大利亚的贸易逆差有所下滑。韩国的贸易顺差主要来自中国、中国香港和美国,2012年的顺差额分别为535.5亿美元、305.5亿美元和151.9亿美元。

分商品看,机电产品、运输设备和矿产品是韩国的主要出口商品,2012年出口额分别为1780.7亿美元、1099.4亿美元和584.1亿美元,其中机电产品和运输设备出口下降0.2%和10.6%,矿产品出口增长8.4%,占韩国出口总额的32.5%、20.1%和10.7%。在其他主要出口商品中,家具玩具和皮革箱包的出口增幅较大,增幅接近30%。矿产品、机电产品和贱金属及制品是韩国进口前三大类商品,2012年进口额为2061.0亿美元、1132.7亿美元和485.2亿美元,占韩国进口总额的39.7%、21.8%和9.3%,其中矿产品进口增长5.1%,机电产品和贱金属及制品进口下降4.8%和11.9%。

二、2012年中韩双边贸易概况

据韩国海关统计,2012年韩国与中国的双边贸易额为2151.1亿美元,下降2.5%。其中,韩国对中国出口1343.3亿美元,增长0.1%;自中国进口807.8亿美元,下降6.5%。韩方贸易

顺差535.5亿美元,增长12.1%。中国为韩国第一大贸易伙伴、第一大出口目的地和第一大进口来源地。

机电产品、光学医疗设备和化工产品是韩国对中国出口的主要产品,2012年出口额分别为522.2亿美元、238.1亿美元和166.0亿美元,分别增长4.3%、3.6%和0.9%,占韩国对中国出口总额的38.9%、17.7%和12.4%。韩国对中国出口的家具玩具和陶瓷玻璃增长幅度较大,分别为27.9%和45.5%。

韩国自中国进口排名前三位商品为机电产品、贱金属及制品和化工产品,2012年进口额为335.6亿美元、133.9亿美元和61.4亿美元,分别下降5.9%、11.2%和10.4%,占韩国自中国进口总额的41.5%、16.6%和7.6%。2012年韩国从中国进口的矿产品跌幅最大,为30.9%。在韩国纺织品及原料、家具玩具等劳动密集型产品进口上,中国继续保持优势,中国的主要竞争对手是日本、美国、意大利和越南等国家。

表1 韩国对主要贸易伙伴出口额

(2012年1-12月) 金额单位:百万美元

国家和地区金额同比% 占比%

总值548,076 -1.3 100.0

中国134,331 0.1 24.5

美国58,524 4.1 10.7

日本38,850 -2.2 7.1

香港32,609 5.3 6.0

新加坡22,892 9.8 4.2

越南15,954 17.7 2.9

台湾省14,819 -18.6 2.7

印度尼西亚13,946 2.8 2.6

印度11,921 -6.0 2.2

俄罗斯11,099 7.7 2.0

巴西10,288 -13.0 1.9

澳大利亚9,269 13.5 1.7

沙特阿拉伯9,122 31.0 1.7

墨西哥9,041 -7.1 1.7

菲律宾8,229 12.1 1.5

(2012年1-12月) 金额单位:百万美元HS编码商品类别2012年1-12月上年同期同比% 占比% 章总值548,076 555,405 -1.3 100.0

85 电机、电气、音像设备及其零附件119,098 118,565 0.5 21.7

87 车辆及其零附件,但铁道车辆除外70,082 67,117 4.4 12.8

84 核反应堆、锅炉、机械器具及零件58,970 59,782 -1.4 10.8

27 矿物燃料、矿物油及其产品;沥青等57,653 53,089 8.6 10.5

89 船舶及浮动结构体37,824 54,069 -30.0 6.9

90 光学、照相、医疗等设备及零附件37,619 36,502 3.1 6.9

39 塑料及其制品28,406 27,715 2.5 5.2

72 钢铁25,393 27,604 -8.0 4.6

29 有机化学品23,281 22,475 3.6 4.3

73 钢铁制品12,469 11,708 6.5 2.3

40 橡胶及其制品9,341 9,214 1.4 1.7

71 珠宝、贵金属及制品;仿首饰;硬币6,451 6,331 1.9 1.2

74 铜及其制品4,570 5,018 -8.9 0.8

60 针织物及钩编织物4,070 4,234 -3.9 0.7

54 化学纤维长丝3,453 3,524 -2.0 0.6

38 杂项化学产品3,245 3,573 -9.2 0.6

28 无机化学品;贵金属等的化合物3,161 4,210 -24.9 0.6

48 纸及纸板;纸浆、纸或纸板制品3,018 3,210 -6.0 0.6

76 铝及其制品2,559 2,698 -5.2 0.5

94 家具;寝具等;灯具;活动房2,058 1,522 35.2 0.4

32 鞣料;着色料;涂料;油灰;墨水等1,972 1,719 14.8 0.4

82 贱金属器具、利口器、餐具及零件1,880 1,706 10.2 0.3

55 化学纤维短纤1,874 1,946 -3.7 0.3

03 鱼及其他水生无脊椎动物1,771 1,782 -0.6 0.3

59 浸、包或层压织物;工业用纺织制品1,331 1,385 -3.9 0.2

30 药品1,182 1,001 18.0 0.2

88 航空器、航天器及其零件1,180 915 28.9 0.2

83 贱金属杂项制品1,106 958 15.4 0.2

70 玻璃及其制品1,097 848 29.4 0.2

79 锌及其制品1,038 1,100 -5.6 0.2

以上合计527,153 535,524

(2012年1-12月) 金额单位:百万美元海关分类HS编码商品类别2012年1-12月上年同期同比% 占比%

类章总值548,076 555,405 -1.3 100.0

第16类84-85 机电产品178,069 178,348 -0.2 32.5

第17类86-89 运输设备109,938 122,937 -10.6 20.1

第5类25-27 矿产品58,409 53,898 8.4 10.7

第15类72-83 贱金属及制品49,999 51,917 -3.7 9.1

第18类90-92 光学、钟表、医疗设备37,861 36,740 3.1 6.9

第7类39-40 塑料、橡胶37,747 36,929 2.2 6.9

第6类28-38 化工产品36,050 35,896 0.4 6.6

第11类50-63 纺织品及原料15,382 15,747 -2.3 2.8

第14类71 贵金属及制品6,451 6,331 1.9 1.2

第4类16-24 食品、饮料、烟草4,159 3,938 5.6 0.8

第10类47-49 纤维素浆;纸张3,359 3,589 -6.4 0.6

第20类94-96 家具、玩具、杂项制品3,308 2,564 29.0 0.6

第1类01-05 活动物;动物产品2,003 1,973 1.5 0.4

第13类68-70 陶瓷;玻璃1,794 1,532 17.1 0.3

第8类41-43 皮革制品;箱包1,330 1,032 28.9 0.2

其他2,218 2,034

表4 韩国五大类出口商品的国别/地区构成

(2012年1-12月) 金额单位:百万美元

HS84-85:机电产品

国家和地区金额同比% 占比%

中国52,215 4.3 29.3

美国20,972 -12.8 11.8

香港17,530 0.7 9.9

日本10,967 1.0 6.2

越南6,677 55.1 3.8

HS86-89:运输设备

国家和地区金额同比% 占比%

美国18,763 24.6 17.1

中国5,712 -13.6 5.2

俄罗斯5,444 5.2 5.0

新加坡5,358 -4.5 4.9

马绍尔群岛3,933 -44.1 3.6

HS25-27:矿产品

国家和地区金额同比% 占比%

中国10,793 -8.7 18.5

日本8,987 0.5 15.4

新加坡8,148 34.1 14.0

印度尼西亚5,558 -14.4 9.5

香港3,312 28.2 5.7

HS72-83:贱金属及制品

国家和地区金额同比% 占比%

中国8,307 -9.3 16.6

日本5,755 -11.1 11.5

美国5,433 16.0 10.9

印度2,367 -8.0 4.7

泰国2,306 -24.8 4.6

HS90-92:光学、钟表、医疗设备

国家和地区金额同比% 占比%

中国23,806 3.6 62.9

斯洛伐克2,074 40.0 5.5

墨西哥1,677 -3.1 4.4

波兰1,559 -11.2 4.1

美国1,185 3.8 3.1

表5 韩国对中国出口主要商品构成(章)

(2012年1-12月) 金额单位:百万美元HS编码商品类别2012年1-12月上年同期同比% 占比% 章总值134,331 134,205 0.1 100.0

85 电机、电气、音像设备及其零附件39,376 34,212 15.1 29.3

90 光学、照相、医疗等设备及零附件23,771 22,953 3.6 17.7

29 有机化学品13,437 12,931 3.9 10.0

84 核反应堆、锅炉、机械器具及零件12,839 15,845 -19.0 9.6

27 矿物燃料、矿物油及其产品;沥青等10,606 11,591 -8.5 7.9

39 塑料及其制品9,695 9,717 -0.2 7.2

87 车辆及其零附件,但铁道车辆除外5,658 6,477 -12.6 4.2

72 钢铁3,638 4,340 -16.2 2.7

74 铜及其制品2,300 2,300 0.0 1.7

40 橡胶及其制品1,183 1,305 -9.3 0.9

73 钢铁制品874 963 -9.2 0.7

28 无机化学品;贵金属等的化合物846 1,365 -38.0 0.6

38 杂项化学产品797 927 -14.0 0.6

32 鞣料;着色料;涂料;油灰;墨水等714 566 26.1 0.5

54 化学纤维长丝637 730 -12.7 0.5

76 铝及其制品616 763 -19.3 0.5

60 针织物及钩编织物616 642 -4.1 0.5

94 家具;寝具等;灯具;活动房466 426 9.3 0.4

48 纸及纸板;纸浆、纸或纸板制品349 414 -15.7 0.3

82 贱金属器具、利口器、餐具及零件322 268 20.2 0.2

55 化学纤维短纤310 376 -17.4 0.2

03 鱼及其他水生无脊椎动物307 414 -26.0 0.2

59 浸、包或层压织物;工业用纺织制品293 312 -6.3 0.2

41 生皮(毛皮除外)及皮革290 298 -2.8 0.2

83 贱金属杂项制品262 238 9.9 0.2

62 非针织或非钩编的服装及衣着附件250 282 -11.6 0.2

33 精油及香膏;香料制品及化妆盥洗品232 217 6.7 0.2

71 珠宝、贵金属及制品;仿首饰;硬币226 206 10.0 0.2

70 玻璃及其制品207 89 133.5 0.2

96 杂项制品200 70 186.3 0.2

以上合计131,318 131,235

表6 韩国对中国出口主要商品构成(类)

(2012年1-12月) 金额单位:百万美元海关分类HS编码商品类别2012年1-12月上年同期同比% 占比% 类章总值134,331 134,205 0.1 100.0 第16类84-85 机电产品52,215 50,057 4.3 38.9

第18类90-92 光学、钟表、医疗设备23,806 22,986 3.6 17.7

第6类28-38 化工产品16,604 16,456 0.9 12.4

第7类39-40 塑料、橡胶10,879 11,022 -1.3 8.1

第5类25-27 矿产品10,793 11,818 -8.7 8.0

第15类72-83 贱金属及制品8,307 9,153 -9.3 6.2 第17类86-89 运输设备5,712 6,608 -13.6 4.3 第11类50-63 纺织品及原料2,695 2,962 -9.0 2.0 第20类94-96 家具、玩具、杂项制品728 569 27.9 0.5 第4类16-24 食品、饮料、烟草621 549 13.1 0.5 第10类47-49 纤维素浆;纸张410 467 -12.2 0.3 第8类41-43 皮革制品;箱包353 338 4.7 0.3 第1类01-05 活动物;动物产品338 445 -24.1 0.3 第13类68-70 陶瓷;玻璃334 229 45.5 0.3 第14类71 贵金属及制品226 206 10.0 0.2

其他309 340

美国对华反倾销产品目录表 截止2016年1月1日 Case No. Product Chinese Name Current PRC-wide Rate Date of AD Order POR Jan. A-570-001 Potassium Permanganate 高锰酸钾128.94% 1984.01.31 01.01 - 12.31 A-570-866 Folding Gift Boxes 折叠礼品盒164.75% 2002.01.08 01.01 - 12.31 A-570-873 Ferrovanadium 铁钒合金66.71% 2003.01.28 01.01 - 12.31 A-570-895 Crepe Paper 皱纹纸266.83% 2005.01.25 01.01 - 12.31 A-570-890 Wooden Bedroom Furniture 木制卧室家具216.01% 2005.01.04 01.01 -12.31 Feb. A-570-501 Natural Bristle Paintbrushes and Brush Heads 天然猪鬃油漆 刷及刷头 351.92% 1986.02.14 02.01 - 01.31 A-570-803 Heavy Forged Hand Tools 重锻造手动工 具 斧子: 174.58%; 撬杠: 139.31%; 锤 子:45.52%; 镐 头:98.77% 1991.02.19 02.01 - 01.31 A-570-851 Preserved Mushrooms 淹渍蘑菇198.63% 1997.02.19 02.01 - 01.31 A-570-893 Frozen and Canned Warmwater Shrimp 冷冻的和罐装 的暖水虾 112.81% 2005.02.01 02.01 - 01.31 A-570-928 Uncovered Innerspring Units 非封闭内置弹 簧部件 234.51% 2009.02.19 02.01 - 01.31 A-570-929 Small Diameter Graphite Electrodes 小直径石墨电 极 159.64% 2009.02.26 02.01 - 01.31 A-570-981 Utility Scale Wind Towers 风塔70.63% 2013.02.15 02.01-01.31 March A-570-002 Chloropicrin 三氯硝基甲烷58.00% 1984.03.22 03.01 - 02.28 A-570-836 Glycine 氨基乙酸.甘氨 酸 155.89% 453.79% 1995.03.29 03.01 - 02.28 A-570-894 Tissue Paper 薄页纸112.64% 2005.03.30 03.01 - 02.28 A-570-908 Sodium Hexametaphosphate 六偏磷酸钠188.05% 2008.03.19 03.01 - 02.28 A-570-930 Circular Welded Austenitic Stainless Pressure Pipe 圆形焊接奥氏 体不锈高压套 管 55.21% 2009.03.17 03.01 - 02.28 A-570-965 Drill Pipe 钻杆429.95% 2011.03.03 03.01 - 02.28 A-570-973 Certain Steel Wheels 钢制轮毂193.54% 2012.03.23 A-570-975 Galvanized Steel Wire 镀锌钢丝235% 2012.03.26 April A-570-867 Automotive Replacement Glass 汽车挡风玻璃124.50% 2002.04.04 04.01-03.31

中国反倾销统计及分析 中国反倾销统计及分析周灏(武汉科技学院,湖北武汉430073)摘要:反倾销是世界许多各国普遍采用的一种保护国内市场和厂商的做法。本文通过对WTO 的统计数据和我国的相关统计数据的分析,总结和分析了国外对华反倾销以及我国对国外的反倾销两个方面的若干特点。关键词:中国;反倾销;统计;特点中图分类号:C812 文献标识码:A 文章编号:1000 - 2154(2006)07 - 0057 - 05 收稿日期:2005 - 12 - 02 作者简介:周灏(1972 - ),男,四川乐山人,武汉科技学院经济管理学院副教授。一、引言反倾销是世界许多国家和地区普遍采用的用于保护国内市场和厂商的做法,该做法已对世界各国和地区产生了深远的影响,各国和地区对反倾销已越来越重视,对它的研究也越来越多和越来越深入。根据统计,自1948 年关税与贸易总协定临时实施至今,全球范围内所发生的反倾销案件有5000 多起,而1990 年以后的十几年,反倾销案件发生异常频繁,比过去41 年都多。1995 年以后WTO 每半年就会公布一次半年度的反倾销统计数据,2005 年5 月19 日,世贸组织反倾销措施委员会公布了2004 年7 月 1 日到12 月31 日的全球反倾销案件最新统计数据。根据WTO 的1995 年 1 月 1 日至2004 年12 月31 日的统计数据进行整理后的统计结果显示,从1995 年至2004 年,全球共有41 个WTO 成员发起了2646 起反倾销调查案件,共有38 个成员实施了1656 起最终反倾销措施,反倾销已对全球的经济贸易产生了深远的影响。二、国外对华反倾销统计与分析在世界反倾销中,反倾销的最大受害国就是中国。下面是根据WTO 的反倾销的相关统计数据整理后得到的中国遭受的反倾销的统计一览表。表1 中国大陆遭受的反倾销及占世界比重(1995 年—2004 年)年份世界反倾销调查数中国遭受到的反倾销调查数占世界比重(%)世界实施最终反倾销措施数中国被实施的最终反倾销措施数占世界比重(%)1995 157 20 12 . 7 119 26 21 . 8 1996 224 43 19 . 2 90 16 17 . 8 1997 243 33 13 . 6 124 33 26 . 6 1998 256 28 10 . 9 160 24 15 . 0 1999 355 40 11 . 3 184 20 10 . 9 2000 294 43 14 . 6 232 29 12 . 5 2001 364 53 14 . 6 166 30 18 . 1 2002 310 51 16 . 5 212 37 17 . 5 2003 234 53 22 . 6 221 40 18 . 1 2004 209 47 22 . 5 148 42 28 . 4 总计2646 411 15 . 5 1656 297 17 . 9 资料来源:WTO AD Initiations:By Exporting Country From:01 / 01 / 95 To:31 / 12 / 04 WTO AD Measures:By Exporting Country From:01 / 01 / 95 To:31 / 12 / 04 第7 期总第177 期商业经济与管理No. 7 Vol . 177 2006 年7 月BUSINESS ECONOMICS AND ADMINISTRATION Jul . 2006 遭受反倾销调查的成员中,中国名列第1,从1995 年至2004 年共遭受411 起反倾销调查,比排在第2 位的韩国遭受的207 起几乎高出1 倍,比第 3 位的美国的152 起高出1 . 7 倍。被实施最终反倾销措施的成员中,中国仍然名列第1,从1995 年至2004 年被实施最终反倾销措施297 起,比排在第2 位的韩国的118 起高出1 . 5 倍,比第3 位的美国高出2 . 3 倍。而且在WTO 公布的2004 年下半年的反倾销报告中讲到:“中国仍然遭受2004 年下半年遭受到25 起”“从中国出口的商品仍然遭受到最频繁的最终反倾销措施,实施91 起反倾销措施中有25 起是针对中国的。” 从1995 年至2004 年,中国遭受的反倾销呈现如下特点:(一)中国面临的反倾销占世界的比重近几年呈上升的趋势图 1 中国面临的反倾销占世界的比重资料来源:WTO AD Initiations:By Exporting Country From:01 / 01 / 95 To:31 / 12 / 04 WTO AD Measures:By Exporting Country From:01 / 01 / 95 To:31 / 12 / 04 我国从1996 年起就成了全世界被反倾销最多的国家。1995 年至2004 年,中国遭受反倾销立案调查的数量同期世界反倾销立案调查总量的15 . 5%,而且图1 显示从1998 年开始,中国遭受的反倾销调查占世界的比重基本上是逐年上升,2004 年为22 . 5%。1995 年至2004 年,中国被实施最终反倾销措施的数量占全世界的17 . 9%;从1999 年开始中国被实施的最终反倾销措施占世界的比重逐年上升,2004 年达到28 . 4%。而在2003 年,我国货物贸易出口位居世界第四位,占世界货物贸易的比重仅为5 . 9% ①,可见我国遭受的反倾销数量占世界比重

韩国对华直接投资特点和发展趋势 本文从网络收集而来,上传到平台为了帮到更多的人,如果您需要使用本文档,请点击下载按钮下载本文档(有偿下载),另外祝您生活愉快,工作顺利,万事如意! 韩国是我国的近邻和重要的经贸伙伴,20世纪90年代以来,两国不仅贸易发展迅速,而且韩国对华直接投资规模也在不断扩大。据不完全统计,截至2001年,韩国对华直接投资累计已达约128亿美元。 一、基本特征 韩国对华投资起步较晚,主要开始于1992年,不过,增长速度却十分迅猛。资料显示,1992年韩国对华直接投资额仅为亿美元,然而到东南亚金融危机爆发时的1997年,韩国对华投资已达亿美元,年均增长78%.虽然随后几年韩国对华直接投资一度下降,但它在我国利用外资总额中的比重却没明显减少。从韩方有关统计看,1993-2000年,韩国对华投资项目数,占到了韩国同期对外投资项目总数的%;对华投资金额,也占到了韩国对外投资总金额的%.从总体上看,韩国对华直接投资主要呈现以下基本特征: 1.制造业是投资行业主体,投资方式主要采用外商独资形式。 根据韩国进出口银行统计资料,1993 - 2000年,在韩国对华直接投资项目中,制造业项目数占

了%,投资金额占到%.在韩国对华直接投资的制造行业中,既有像服装、纺织、鞋类、家具等劳动密集型制造行业,也有金属配件、石化等资本密集型制造业。其中,从项目数量上看,服装纺织业所占比重最大,为%;但在投资金额上,金属配件业所占的比例最高,为%.从投资方式看,韩国对华直接投资偏重外商独资形式,在所有对华投资项目中,外商独资形式比重超过50%,远高于同期我国利用外资中外商独资企业的比重。 2、大型企业是韩国对华直接投资的主要承担者,但投资规模以中小项目为主。 韩方统计数据表明,从1993年至2000年,韩国大型企业平均占据了对华投资的%.然而,在这期间的韩国对华直接投资项目规模,却普遍有限,甚至不及韩国同期对外总投资平均规模的一半。据韩国进出口银行《2001年海外总投资统计》中有关数据显示,1993——2000年,韩对外总投资平均规模为260万美元,但对华投资平均规模却仅有90万美元,韩国对华直接投资这种项目规模,与同期我国利用外资的平均水平比,也有一定的差距。 3、投资区域相对集中,投资效益日趋显著。 出于地理和语言上的考虑,韩国对华直接投

[ 案例] 韩国发展战略的选择与转换 韩国是引人注目的亚洲四小龙之一,经过朝鲜战争后50余年的发展,经济成就卓越,起间经济增长方式与战略的选择与转换对起经济的发展起了决定性的作用。 战争结束后韩国的首要任务是稳定社会,重建工业基础,鉴于起经济基础薄弱,资源贫瘠,又缺乏资金和技术,韩国经济发展的基点只能放在过内有限的人力,物力和财力上,采用进口 替代战略.但是以高关税壁垒和严格的进口配额限制,实行非耐用消费品和中间产品的进口替代并没有给韩国经济带来更多的活力,韩国的出口潜力受到抑制,到20世纪60 年代初起国民经济结构仍然十分落后,人民生活基本上停留在战争结束初期的水平。 而与此同时,发达资本主义国家已先后兴起科技革命浪潮,生产里获得极大的发展,进入产业结喉转换阶段,纷纷把劳动密集型产业转移到发展中国家和地区。因此1962年以后韩国把经济发展重点放到出口产业上,将经济活动的中心一国内市场为主转向以国际时常为主,实施出口主导型经济发展战略。韩国经济的及时转型,使韩国的劳动密集型轻纺工业以及资本密集型重化学工业得到迅速发展,1970年制造业在产业结喉中占21%。20世纪70年代以后很国的产业结构转向了以重化学工业为主,在优先发展六大战略工业的政策下,重化学工业的增长速度超过了轻工业,并超过了只在业的平均水平。80年代韩国政府为避免产业结构的失衡和轻工业和农业发展的萎缩,促进经济良性循环,在产业政策上作出了重大决策,将目标转向高新技术产业。把一些技术密集度高,技术革新速度快,具有高附加值,现在电子,汽车,精密机械已成为韩国的主导产业。 在这一发展过程中,为了将有限的资金和资源用于经济开发,韩国通过政府计划来主导民间的经济发展,政府较之起他推行市场经济国家的政府更多地介入经济过程,而一些民间的经济行为也往往受到政府强制性政策的干预。政府的干预主要表现在: 第一,通过编制五年计划对市场经济实行指导,贯彻经济战略和具体政策。20世纪60年代以来韩国共实行了7个五年计划,每个五年计划都有其侧重点。“一五”的主要任务是摆脱贫困,尽快扭转国内经济对外国的依赖,建立本国的经济基础;“二五”的发展目标是加快产业结构现代化,提高经济的自给自足程度;“三五”的基本目标是继续扩大出口,发展重工业,促进产业结构的现代化,发展农业,渔业,争取粮食自给自足;“四五”的目标是继续促进产业结构的现代化,进行社会开发,加强技术革新,提高出口竞争力,改善国际收支。 第二,通过指定法律及具体优惠措施,来引导企业向政府规定的目标发展。韩国确立出口主导型经济发展战略之后,先后颁布和实行了1600多部法律,如1960年韩国制定《外贸引进促进法》,1962年又发表了《关于引进外资的基本方针》。从1962—1971年间韩国共利用外资25.99亿美元,其中公共借款9.27亿美元,商业借款15.31亿美元,直接投资1.41 亿美元。为了保证出口贸易的迅速发展,政府建立了出口工业区,并实行资助出口的金融政策。1964年韩国政府颁布了《出口工业建设法》,着手建立出口商品基地,在全国各地建立出口工业区,重化学工业区和出口加工工业区,为投资者提供标准厂房,仓库,兴建公共设施,并制定各种法规以保障投资者的利益。1965年又从出口补助金和商品进出口连锁制度的直接资助形式,转为税金和金融两方面给予间接支持,以此降低售价,提高商品的出口竞争力。20世纪70年代韩国成立科学院,建立科学开发,教育,生产遗体化的工业区,80 年代又相继建立“电子工业园”,“大德科学工业园”等园区。 第三,通过教育投资,培养经济建设所需人才。韩国是世界上教育经费支出较多的国家之一。1960年教育经费占国民生产总值的2.5%,1971年上升至2.8%,1982年达到3.4%。

2012年第4期总第214期 Foreign Economic Relations &Trade 【国际贸易】 发展中国家对华 反倾销的驱动因素分析 马 泓 (湖南财政经济学院,湖南长沙410205) [摘 要]近年来发展中国家对华反倾销案件数量呈明显上升趋势,并已取代发达国家成为对华实施反 倾销调查的主力, 这与发展中国家的经济发展特点和发展阶段有着必然联系。通过深入分析发展中国家对华实施反倾销调查的驱动因素,为我国构建应对反倾销预警机制及其积极应诉提供参考。 [关键词]反倾销;发展中国家;驱动因素 [中图分类号]F752.02[文献标识码]A [文章编号]2095-3283(2012)04-0015-02作者简介:马泓(1969-),女,辽宁沈阳人,湖南财政经济学院副教授,研究方向:国际贸易政策。 一、引言 改革开放三十多年来,中国经济取得了巨大成就,综合国力不断增强,其中对外贸易的贡献举足轻重。三十多年来中国外贸进出口额不断攀升, 2011年高达36420.6亿美元,再创历史新高。然而,在喜人形势的背后我国面临的贸易战也愈演愈烈。截至2011年,中国已经连续17年成为全球遭受反倾销调查最多的国家,仅2011年前10个月就遭遇19个国家(地区)发起的贸易救济调查案件101起,涉案金额约116.8亿美元。 1990年以前中国遭受的反倾销诉讼主要来自欧盟、美国和澳大利亚等发达国家,但近几年发展中国家对我国发起的反倾销调查数量大幅度上升,已取代发达国家成为对我国实施反倾销措施的主力。1995—2011年上半年,中国共遭受772起反倾销调查,排名前10位的发起国中,发达国家(地区)有3个,分别是美国、欧盟、澳大利亚,共对华发起反倾销调查227起,占全球对华反倾销案件总数的29.4%;发展中国家7个,分别是印度(135起)、阿根廷(83起)、土耳其(56起)、巴西(48起)、南非(32起)、墨西哥(28起)和韩国(24起),占案件总数的52.6%。 在这种形势下,结合发展中国家经济政治特点,分析研究发展中国家对华反倾销的动因具有重要的现实意义,同时也为构建应对发展中国家对华反倾销预警机制提供参考。 二、发展中国家对华反倾销的驱动因素(一)竞争性因素 发展经济,增强国力,实现国泰民安,是世界各国的共同愿望,发展中国家的这个愿望尤为迫切。印度、阿根廷、墨西哥等国与中国同为发展中国家,但经济发展并不平衡,中国经过三十多年的经济建设,综合国力大为提高,印度的经济发展也很迅速,但阿根廷、墨西哥等国仍处在经济困境之中。国家间经济发展不平衡以及利益冲 突必然导致国际贸易摩擦,而反倾销是发展中国家最常使用的贸易保护手段。 改革开放三十多年来,中国经济高速发展,经济实力大为增强。1978年中国GDP 总量为2683亿美元,世界排名第15位;2005年上升至世界第4位;2010年中国GDP 达到58786亿美元,占世界GDP 总量的9.5%,首次超越日本成为世界第二大经济体;2011年中国GDP 比2010年增长9.2%,高达74970亿美元。与此同时,中国货物贸易规模也屡创新高。1978年中国货物贸易额占世界贸易总额的比重不到1%,居世界第29位;2010年货物贸易额达到29728亿美元,占世界贸易总额的9.7%,成为世界第二大贸易国;2011年中国对外贸易额比2010年增长22.5%,达36420亿美元。中国经济年均增幅达11.2%,远高于3.5%的同期世界平均水平。而其他发展中国家才经历了亚洲金融危机或拉美金融危机等磨难,又遭受全球金融海啸波及,国民经济屡受重创。为减少外来产品对本国产业的冲击,实施贸易保护就成为必然选择。 (二)产业保护因素 幼稚工业保护理论认为,经济相对落后的国家应实行保护贸易政策,以使其幼稚工业在国家保护下逐渐成熟,最终能够与国外竞争者相匹敌。发展中国家处在工业化进程之中,对于处在发展阶段的弱小产业或多或少会采取一定程度的保护性措施。如印度对华反倾销案件中,52.3%发生在化工和石化产业,原因是这些产业具备一定的科技含量,兼具资本密集型和规模经济等特征,印度政府自然会给予很强的保护。 (三)贸易环境因素 WTO 《反倾销协议》对成员国利用反倾销调查实施贸易救济的条件有明确规定:1.倾销事实存在;2.倾销对本国同类产业造成严重损害或实质损害,或形成实质损害的威胁;3.倾销与损害威胁之间存在因果关系。然 5 1

国外对华反倾销地新趋势和对策 黎友焕,王凯 摘要:随着我国出口贸易额地快速增长,遭遇地反倾销数量大幅增加,反倾销逐渐演变为贸易保护地手段,对我国经济地负面影响愈加明显?本文研究国外对华反倾销地新趋势:近年 来国外对华反倾销地趋势不降反升、对华反倾销地国家不断增多和反倾销地税率不断攀升等.本文同时研究了反倾销对我国产生地各种消极影响,以及我国应对国外对华反倾销应采取 地对策.b5E2RGbCAP 关键词:反倾销、新趋势、对策 The new trend and coun termeasure of an ti-dump ing for our country p1EanqFDPw Abstract: As the fast development of China' export, the quantity of anti-dumping also in creasesquickly. The an ti-dump ing have become an importa nt way for foreig n coun tries to protect their trade, which have brought great n egative effect to our econo mic growth. This paper studies the new trend of the an ti-dump ing for Chin a,such as the qua ntity of the an ti-dump ing in creas ing fast and the an ti-dump ing tax rate rema in rising. This paper also studiesthe n egative in flue nce for our country caused by anti-dumping, and the countermeasure to solve the problem. DXDiTa9E3d Keywords: An ti-dump ing, new trend, coun termeasure 随着我国对外贸易高速增长和对外投资步伐加快,一些贸易伙伴频繁地对我国设置各种 贸易和投资壁垒保护其国内产业和市场,我国遭遇地反倾销数量大幅增加.据WTO统计,从 1995年至今,我国已经连续11年成为全球遭受反倾销最多地国家,始终是全世界遥遥领先地 反倾销头号目标国,在各类贸易壁垒中,反倾销是我国遭遇最早、对我国影响最大地措施.据商务部统计,截止到2006年10月,我国遭受国外贸易保护调查案件815起,涉案金额约230亿 美元,发起国家地区38个,其中反倾销712起,金额172亿美元仮补贴4 起,金额5000万美元, 保障措施74起,金额21.5亿美元,特定产品过渡性保障措施25起,金额36亿美元.RTCrpUDGiT 一、国外对华反倾销地新趋势 <一)近年来国外对华地反倾销数量不断攀升 自1995年以来,我国一直是遭受国外反倾销最多地国家,从1995年到2006年,国外对华 反倾销立案及在全球案件总数地所占地比例呈现明显地上升趋势<如图1所示).根据WTO 地统计,1995年至2006年上半年,我国遭受其他 WTO成员反倾销立案次数高达 500起,2001 年53 起,2002年51起,2003年52起,2004年49起,2005年57起,2006年上半年 32起;依国别排序,遭受印度调查86起,美国调查61起,欧盟调查60起,阿根廷调查47起,土耳其调查37 起,南非调查25起,澳大利亚调查21起,墨西哥调查19起,加拿大和秘鲁调查各 17起,巴西调查15起.我国占WTO成员反倾销总量地 17%;遭受最终反倾销措施 353起,占WTO成员反倾销总量地19%,而同期我国出口占世界出口总额地比重则低得多,2005年也不到8%.这表 明我国出口受到国外反倾销损害地频率大大高于一般国家,与占世界出口总额地比重非常不

1995年~2009年国外对华反倾销案件统计分析 近年来,随着我国对外开放步伐的加快,对外贸 易与日俱增。2009年在全球陷入经济危机的情况下, 我国的贸易出口额仍然高达2072亿美元。在这种喜人 的形势背后,对外贸易战也愈演愈烈。截至2009年 12月15日,共有20个国家和地区对中国发起“两反 两保”贸易救济调查107起,涉案金额约119亿美元 [1] 。2009年仅美国对于中国发起的贸易救济措施有23 起,案件数增长了53%,案值占到了中国在全球受贸 易救济调查资金规模的65%。仅今年以来,美国已经 对我提出5起贸易救济措施,正式立案的有4起。因 此,分析我国出口产品被提起反倾销调查的现状、原 因,以在全球反倾销浪潮中保持主动,对于企业规避 反倾销风险有着十分重要的现实意义。 一、我国遭遇反倾销指控的现状分析 (一)我国遭遇反倾销的总量与趋势分析 从反倾销的立案调查数量来看,我国世界上遭遇 反倾销立案调查最多的国家。从1995年到2009年, 世界范围内共发起3 865起反倾销立案调查。自1979 年欧盟对我国出口的糖精钠发起第一起反倾销调查 来,国外对华反倾销愈演愈烈,一个最重要的例证就 是我国产品遭遇反倾销调查案件数量的增加,我国已 经连续15年成为全球遭遇反倾销立案调查最多的国 家。1995年~2009年国外对华出口产品提起反倾销调 查情况如图1和图2所示。 图1显示从1995~2009年的15年间,全球发起 的反倾销调查数达3 865起,其中2009年最高,达到 437起;1995年最低,为157起。而我国遭遇的反倾 销立案调查数量也高达746起,从1995年的20起, 到2009年的75起逐年增长。 图2反映了国外对华反倾销数占全球反倾销发起 总数的比重呈明显上升趋势。图2显示国外对华反倾 销调查数占其全球反倾销发起总数的比重由1995年 的12.73%上升到2008年的35.1%,增长了22.37%。 如此快的增长趋势,不仅说明我国已成为全球反倾销 运动的主要目标国,也使我国成为反倾销的“最大受 害国”,对我国出口贸易构成了严重的威胁。 (二)我国遭遇反倾销指控的国别分析 从反倾销立案调查数量来看,自1995年到2009年, 世界共有27个国家和地区对中国出口产品共发起了 多达746起的反倾销立案调查,如图3所示,排名前

韩国对华直接投资的贸易效应分析 随着经济全球化和区域经济一体化的发展,国际直接投资和国际贸易逐渐融合为一体。尽管中韩双边贸易自两国建交以来迅速发展,但是中韩贸易一直处于失衡状态,中国对韩贸易逆差呈逐渐扩大的趋势。通过对韩国对华直接投资的特征进行分析,指出了目前韩国对华投资中所存在的问题,并对中国如何更好地引入韩国对华投资提出了建议和对策。 标签:韩国;对华直接投资;贸易效应;比较优势 doi:10.19311/https://www.doczj.com/doc/d98223039.html,ki.1672-3198.2017.18.019 1 韩国对华直接投资的特征 1.1 韩国对华直接投资的区位分布 韩国对华直接投资主要分布在中国的东北地区和渤海地区。环渤海地区是韩国最早选择投资的地区。在环渤海地区的投资主要是以中小型企业的中小规模投资项目为主,主要从韩国引进原材料,利用中国的廉价劳动力及资源,对劳动密集型产品进行生产加工,产品销往韩国或第三方国家。环渤海地区和东北地区在地理位置上与韩国相近,这样有利于从韩国进口原材料,也便于产品返销韩国,同时这些地区是中国朝鲜族的聚居地,语言上容易沟通,并且劳动力资源丰富,价格低廉,是韩国对华直接投资的优选之地。根据中国商务部统计数据,截至2006年,韩国在中国环渤海地区和东北地区的投资合作项目占韩国对华直接投资项目总数的83.7%,投资金额占投资总额的66.1%。在实际投资中项目占总数的83.2%,投资金额占66.2%。为了扩大和吸引外资,中国各地政府均为外商投资创造良好的硬件设施环境。如山东省为了吸引韩国企业的投资,加大了交通设施的建设,开通了山东威海到韩国仁川的海上客货运输线路,为韩国企业到山东省乃至全国的投资创造了一条便捷的通道。因此山东省已经成为对韩国企业投资最具有吸引力的省份,累计吸引韩国对华直接投资30亿美元,占韩国对华直接投资总额的27.7%。 随着韩国企业对中国投资环境的不断深入了以及中国经济改革开放的不断深入,韩国对华投资开始逐步转向环渤海地区以外的地区,即开始向长江三角洲以及中国东部沿海等地發展。与其他地区相比,长江三角洲一带具有交通便利、环境优美以及科技实力雄厚的优势。自2006年以来,韩国企业对长江三角洲地区的投资呈快速增长趋势,在江苏、浙江、上海等地区的新增投资项目在投资规模上要大大超过环渤海地区和东北地区,且大多数都为技术与资本密集型的大型企业的大规模的投资。根据韩国贸易振兴公社KOTRA的统计数据,2003年下半年韩国在中国华东地区的投资占韩国对华投资总额的35%,到2004年达到40%,投资总额达到15.5亿美元。在中国的韩国投资开始从环渤海地区和东北地区向东南沿海地区转移。如2004年江苏省吸引韩国企业投资占全国吸引韩资总额的22.8%;到2008年,韩国企业对江苏省的实际投资总额超过环渤海地区,

影响中国对韩国出口的若干宏观因素的实证检验 华中科技大学经济学院陈睿黄冠钥 摘要:本文采用协整研究和方差分解等计量经济学方法,就韩国实际收入、相对价格和汇率风险等宏观因素影响中国对韩国出口进行了详细的实证检验。检验结果表明,从长期看,上述因素与中国对韩国出口之间存在着稳定的均衡关系,韩国实际收入和汇率风险的增加会导致中国对韩国出口的增加,而相对价格的上升则会引起中国对韩国出口的下降。 关键词:汇率风险;出口;协整研究;方差分解 一、引言 近年来,中韩经贸关系迅速发展,2005年中韩双边贸易额已突破1000亿美元,韩国已成为中国第四大出口对象,中韩贸易在中国对外贸易体系中的地位日益突出,这引发了学术界对中韩贸易问题的深入研究。 何帆和齐俊妍(2006)通过按技术构成对产品进行分类,并比较分析了中国和韩国自20世纪80年代后期以来出口商品的结构变化。结果表明:中国和韩国的产业竞争程度并非表面显现的那么高,中国和韩国可以在国际分工的不同生产环节实现优势互补。秦熠群和金哲松(2005)采用实证分析方法,对中韩两国间的产业内贸易进行了测算,在此基础上将产业内贸易细分为水平型和垂直型两种形式,得出了中韩贸易的主要形式为产业内贸易,且在产业内贸易内部,垂直型贸易比例较大,水平型贸易份额逐步上升的结论。张玉和(2006)认为中国竞争力迅速提高、中韩出口结构趋同、未来科技发展重合、出口市场高度重叠,其发展模式相同,产业结构相似,未来中韩贸易的竞争将愈加激烈。涂澄(2006)认为,中韩的产业分工既存在互补性的产业间分工,同时也存在基于规模经济和差别产品的产业内贸易,但产业分工以垂直分工为主。阴之春(2006)从中韩两国的贸易商品构成入手,通过计算中韩产业间和产业内贸易指数指标,来分析中韩两国建交十多年来的贸易发展状况和贸易结构变化,发现:中韩两国的产业间贸易水平较低,而代表水平分工的产业内贸易水平则较高且增长很快,这种现象在占中韩贸易主体的工业制成品贸易中表现的尤为明显;在产业内贸易中,代表相同质量产品的水平产业内贸易的份额要高于同一产业不同环节有差异产品的垂直产业内贸易。 叶静怡和王沛(2005)认为中韩两国贸易产品价值差异、韩国国内市场相对狭小、市场进入限制以及中国具有比较优势行业在韩国国内的“相对劣势”是造成中韩贸易逆差的主要原因。两国经济发展水平差异所决定的贸易赤字不能在短期内得到根本扭转,但是人为限制中国产品进入韩国市场而引发的贸易赤字,则是应该而且可以通过要求韩国市场进一步开放来加以解决。马常娥(2004)认为造成中韩贸易逆差日益扩大的原因包括历史背景、体制特征及经济发展水平的差距,解决中韩贸易逆差的对策一方面应加快中国出口商品结构调整和我国企业对外投资的步伐,另一方面应加强中韩政府双边磋商,营造一种宽松的贸易环境,促进我国对韩国出口贸易的增长。邓卫(2005)实证研究发现韩资企业发展不同向、一般贸易垂直分工明显和国产料件的使用比例低是造成中韩巨大贸易逆差的主要原因。因此,从中方来说,加快出口商品结构的调整,大力优化本地产品,以替代进口取代进口,减少对韩的加工贸易进口是缩小中韩贸易逆差的主要措施。 综上所述,目前学术界对中韩贸易问题的研究,主要集中在贸易结构分析和贸易不平衡两方面,有关影响中国对韩国出口的宏观因素的研究甚少。本文将采用计量经济学的研究方法,就韩国 陈睿:华中科技大学经济学院430074电子信箱:ruirui193736@126.com。

龙源期刊网 https://www.doczj.com/doc/d98223039.html, 国外对华反倾销与倾销情况分析 作者:孙璐 来源:《对外经贸》2014年第04期 [摘要]近年来,面对世界经济低迷,为了保护本国产业,一些国家频繁使用贸易保护措施,其中反倾销已成为贸易保护的首选方案。而随着中国对外贸易规模不断扩大,一些国家将中国作为反倾销的主要目标。从立案数量、产品分布、国别分布等方面分析中国反倾销现状,提出我国要加快制定与完善反倾销立法,创新应对反倾销战略体系,培养相关人才,积极应诉以提高我国企业反倾销的主动性等建议。 [关键词]反倾销;倾销;中国 [中图分类号]F74123 [文献标识码]A [文章编号]2095-3283(2014)04-0025-02 一、国外对华反倾销情况分析 (一)立案数量 全球反倾销调查数量在 2001—2012 年整体趋于下降,但有回升迹象。主要原因在于世贸组织对各国反倾销行为约束比较软弱。反倾销规则的这种软弱性使反倾销与世界经济形势的起伏紧密相连,每当世界经济形势低迷时,反倾销往往成为世界各国实施贸易保护的首选方案。而对华反倾销调查数呈现出先升后降趋势,国外对华反倾销占世界反倾销总数的比重由2001 年的14%升至2007年的37%,达到峰值。随后这一比例开始下降,到2012年下降至217%,这一比重虽在下降,但近十年这一比重均保持在20%以上。从反倾销执行率来看,平均在50%以上,有些年份超过100%,主要原因在于反倾销立案调查到裁决后实施反倾销措施具有时滞性,这充分说明了我国成为全球反倾销调查首要目标国,遭受反倾销调查的数量远远超过其他国家的原因。 一是世界经济低迷,为刺激本国经济增长,导致各国对本国产业的保护力度不断加强。传统的贸易保护措施已逐渐取消,而反倾销措施是世贸组织所允许使用的反对不公平贸易、保护本国产业的合法措施之一,加之反倾销行为的软弱性,因此被许多国家广泛使用;二是中国企业在面对反倾销调查时,大都采取“消极避战”的态度,助长了国外对华反倾销的气焰。 (二)产品分布 国外对华反倾销产品主要集中于贱金属、化工、机电、纺织等领域,而这些产品正是我国出口最多、具有竞争优势的产品。其中,遭遇反倾销最多的贱金属及其制品、化工产品和机电设备占57%。其相关产业的共同特征是:固定投入高、行业规模大,都属于资本密集型产业。这些行业资本规模较大,一旦开始运行,适应市场供求变化的调整能力较差,因此需要一定的保护,这是造成贱金属、化工等行业遭受反倾销案较多的重要原因。2012年9月6日,欧盟委

乐税智库文档 财税法规 国务院关税税则委员会对原产于日本、新加坡、韩国和台湾地区的进口丙酮征收反倾销税的决定 【标 签】进口丙酮,反倾销税,原产于日本新加坡 【颁布单位】国务院关税税则委员会 【文 号】税委会﹝2008﹞18号 【发文日期】2008-05-20 【实施时间】2008-05-20 【 有效性 】全文有效 【税 种】关税征收管理 商务部、海关总署: 根据《中华人民共和国反倾销条例》的有关规定,依据《商务部对原产于日本、新加坡、韩国和台湾地区的进口丙酮征收反倾销税的请示》(商公平发[2008]180号),国务院关税税则委员会决定对原产于日本、新加坡、韩国和台湾地区的进口丙酮征收反倾销税。现将有关问题通知如下: 一、自2008年6月9日起,对进口到中华人民共和国境内的原产于日本、新加坡、韩国和台湾地区的进口丙酮征收反倾销税,实施期限为自2008年6月9日起5年。 二、征收反倾销税的产品为丙酮(又称二甲基甲酮,简称二甲酮,或称醋酮、木酮),英文名称为:Acetone,Dimethylketone或2-Propanone.该产品归在《中华人民共和国进出口税则》税则号:29141100. 三、各公司适用的反倾销税税率如下: (一)日本公司

三井化学株式会社(MitsuiChemicals,Inc.):7.2% 三菱化学株式会社(MITSUBISHICHEMICALCORPORATION):12.1%其他日本公 司(AllOthers):51.6% (二)新加坡公司 三井酚类新加坡公司(MITSUIPHENOLSSINGAPOREPTE.LTD.):6.7% 其他新加坡公司(AllOthers):51.6% (三)韩国公司 (株)LG化学(LGChem,Ltd.)5.0% 锦湖P&B化学株式会社(KUMHOP&BCHEMICALS,INC.):8.9% 其他韩国公司(AllOthers):51.6% (四)台湾地区公司 台湾化学纤维股份有限公司(FORMOSACHEMICALS&FIBRECORPORATION):6.2% 信昌化学工业股份有限公司(TaiwanProsperityChemicalCorporation):6.5% 其他台湾地区公司(AllOthers):51.6% 四、反倾销税以海关审定的完税价格作为计税价格从价计征;进口环节增值税以海关审定的完税价格加上关税和反倾销税作为计税价格从价计征。 五、对自2007年11月23日起至本决定公告执行之日止,有关进口经营者按初裁决定向中华人民共和国海关所提交的保证金,按终裁决定所确定的征收反倾销税的商品范围和反倾销税税率计征并转为反倾销税,并按相应的增值税税率计征进口环节增值税。对在此期间有关进口经营者所提交的保证金超出反倾销税和与之相应的进口环节增值税的部分,海关予以退还,不足部分不再补征。

中韩两国相互直接投资:挑战与对策 摘要:随着中韩两国经贸关系日益密切,两国间的直接投资也不断发展。韩国对华投资虽然起步晚,但发展快,而中国对韩国投资尚处于起步阶段。从两国经济社会发展的前景看,两国直接投资面临着结构升级、转型和政策等方面的挑战,两国需要进一步采取措施,以促进直接投资的发展。 关键词:直接投资;经贸关系;全球化;改革开放 Abstract: With the more close economic and trade relations between China and Korea, the FDI between the two countries has been developing constantly. Despite later start, The FDI from Korea to China has developed dramatically. However, the FDI from China to Korea is on the initial stage. From the point of the two countries’ social and economic prospect, the FDI is

facing the Challenges from structural upgrading, transition and policies. Therefore, several measures for promoting FDI between China and Korea should be taken. Key words: Foreign Direct Investment;Economic and Trade Relations;Globalization;Reform and Opening-up 2006年,韩国已成为中国的第六大贸易伙伴,第四大直接投资来源国,而中国则是韩国最大的贸易伙伴和第一大海外投资对 象国,2007年两国之间的贸易额达到1 599亿美元。 一、韩国对华直接投资的特点 1.韩国对华投资起步晚、发展快。韩国的对华投资始于1988年,在1992年中韩建交以后,得到较快的发展。1993 年、1994年, 韩国对华实际投资额分别比上年增长87%、146%,这种快速增长的趋势持续到1996年。从1997 年至2001年,因金融危机的影响,韩国对华投资暂时减少。金融危机之后, 随着韩国经济的恢复,以及中国加入世贸组

硕士论文:中国对韩国农产品出口贸易现状及趋势分析 摘要 论文以比较优势理论、要素禀赋理论以及国家竞争优势理论为基础,从农产品出口贸易规模、出口贸易商品结构以及出口贸易发展特点方面对中国对韩国农产品出口贸易现状展开研究;测算中韩两国农产品贸易的贸易互补性、贸易结合度以及出口相似度;运用随机前沿引力模型,选取2002~2018 年间中国与17 个农产品贸易伙伴国(包括韩国)的面板数据对中国对韩国农产品出口贸易潜力分别从总量和产品层面进行实证分析;最后,结合贸易理论、实证分析结果对促进中国对韩国农产品出口贸易潜力释放提出对策建议。 通过论文研究发现中国对韩国出口的农产品中加工类农产品占比持续增大;中国对韩国农产品出口结构比较集中,2018 年食品和活动物类出口占比84.40%。中国对韩国在鱼、甲壳类及软体动物类和纺织纤维类农产品出口方面存在较大潜在的贸易空间。通过随机前沿引力模型进行实证分析后发现,中国对韩国农产品出口贸易存在贸易不足;中国对韩国食品和活动物类和除燃料外非食用未加工类农产品出口存在高于80%的贸易潜力;动植物油,脂肪及蜡类农产品出口存在高于70%的贸易潜力,中国对韩国农产品出口贸易潜力有较大的释放空间。 关键词:中韩贸易;农产品出口;贸易潜力;贸易结合度;出口相似度. 1 绪论 1.1 研究背景 随着世界经济的发展,越来越多国家意识到自给自足的封闭经济无法满足国内经济发展需要,

从而纷纷加入到国际贸易中来。中国和韩国位于东北亚地区,该区域作为世界政治、经济大国集中分布的地区之一,在世界上有着举足轻重的地位。而中国与韩国作为东北亚区域重要的两大经济体,两国之间的经贸合作一直备受关注。 中国农业资源丰富,农产品产量居高不下,是世界农产品贸易的主要参与国。而韩国由于自然资源的限制,农业经济并不发达,农产品进口需求较大,这为两国农产品贸易的发展奠定了基础。此外,中韩两国地理位置相近,文化相近,也为两国间的农产品贸易提供了便利。但是,中韩两国农产品贸易发展经历曲折的发展历程。1992 年,中韩两国建交,由于当时中国对外开放程度不高,同时又受到韩国关税壁垒的影响,两国农产品贸易增长缓慢。2001 年加入世贸组织后,中国对外开放程度不断扩大,韩国对中国征收的进口关税水平也逐渐降低,两国农产品贸易进入快速发展阶段,2002 年,中国对韩国农产品出口额首次突破了20 亿美元。截至2018 年,中国对韩国农产品贸易出口规模虽然仍在不断扩大,但是增速不断减缓。一直以来,韩国对本国农业实行高度贸易保护政策,通过关税壁垒和非关税壁垒对中国农产品的出口进行限制,而依据比较优势,中国对韩国出口的农产品多数是初级农产品,附加值不高,较容易受到贸易壁垒的影响,因此,韩国的贸易保护措施严重限制了中国对韩国的农产品出口贸易。 商品贸易数据对中国对韩国农产品出口贸易现状进行深度分析,并通过定量分析以及实证分析方法对中国对韩国农产品出口贸易潜力进行研究,进而提出促进中国对韩国农产品出口贸易潜力释放的对策建议。 (1)通过对中国对韩国农产品出口数据分析中国对韩国农产品出口贸易规模、出口商品结构,发现中国对韩国农产品出口贸易发展特点。 (2)通过定量分析方法对中韩两国农产品贸易发展潜力进行研究,研究中韩两国农产品进出口结构匹配程度、贸易往来依存度以及商品竞争程度。 (3)通过实证分析方法分别从总量层面以及产品层面对中国对韩国农产品出口贸易潜力进行研究,为中国与韩国农产品贸易决策的制定提供依据。 (4)从多角度提出推进中国对韩国农产品出口贸易发展的措施建议,以促进中国对韩国农产品出口贸易潜力释放。 1.2.2 研究意义(1)从理论上深化中国对韩国农产品出口贸易的研究。在理论研究方面,由于农业和农产品对人类社会生存和发展的重要影响,国际贸易研究领域一直将农产品贸易作为重要研究对象。本文将中国对韩国农产品出口贸易潜力研究与国家竞争优势理论等相关国际贸易理论进行有机结合,对中国对韩国农产品出口贸易发展进行定量分析,对于深化中国对韩国农产品出口贸易发展研究具有参考价值。 (2)促进中国对韩国农产品出口贸易的发展。2017 年中韩两国自由贸易区第二轮谈判开始,中韩两国农产品贸易再次迎来新的发展阶段。本文通过贸易互补性指数、贸易结合度指数以及出口相似度指数对中国与韩国农产品贸易发展潜力进行定量分析,通过随机前沿引力模型对中国对韩国农产品出口贸易潜力进行实证分析,并且从多个角度提出促进中国对韩国农产品出口贸易潜力释放的对策建议,本研究对优化中国农产品对韩出口结构,提高中国农产品