财务会计理论读书笔记

201330710135

施雅欣一、《财务会计的本质、特点及其边界》

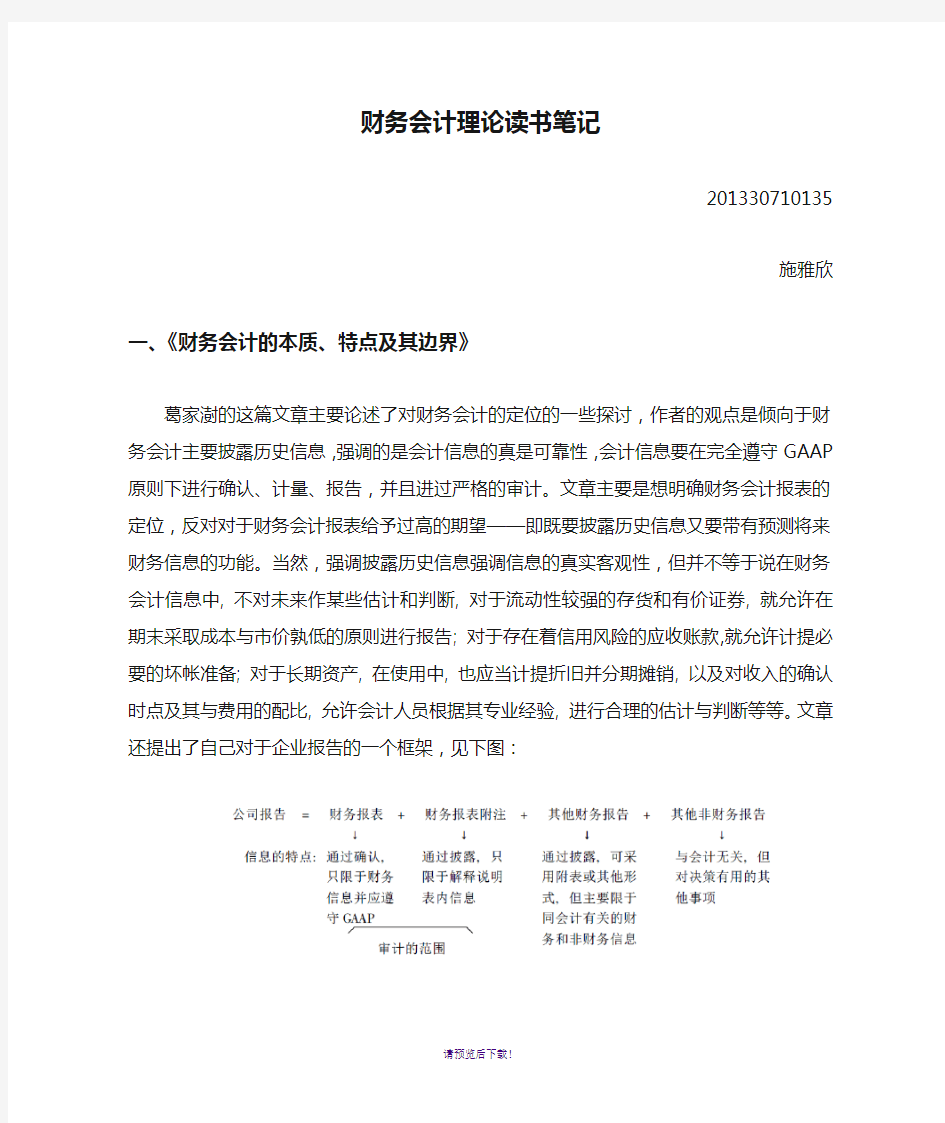

葛家澍的这篇文章主要论述了对财务会计的定位的一些探讨,作者的观点是倾向于财务会计主要披露历史信息,强调的是会计信息的真是可靠性,会计信息要在完全遵守GAAP 原则下进行确认、计量、报告,并且进过严格的审计。文章主要是想明确财务会计报表的定位,反对对于财务会计报表给予过高的期望——即既要披露历史信息又要带有预测将来财务信息的功能。当然,强调披露历史信息强调信息的真实客观性,但并不等于说在财务会计信息中, 不对未来作某些估计和判断, 对于流动性较强的存货和有价证券, 就允许在期末采取成本与市价孰低的原则进行报告; 对于存在着信用风险的应收账款,就允许计提必要的坏帐准备; 对于长期资产, 在使用中, 也应当计提折旧并分期摊销, 以及对收入的确认时点及其与费用的配比, 允许会计人员根据其专业经验, 进行合理的估计与判断等等。文章还提出了自己对于企业报告的一个框架,见下图:

最后文章提出两种研究方向即第一, 今后的财务会计是企业财务历史的报告和企业未来财务预测合二为一的一门创新学科? 或第二, 保留财务会计的传统特色和作用, 坚持可信性放在首位, 而同时发展另一门以相关性为主的新兴学科财务预测。

二、《会计制度全球变革研究》

在《会计制度全球变革研究》这篇论文中,郭道扬先生分析了全球经济一体化发展趋势和现状,讨论了国际会计准则存在的一些问题,归纳了马克思关于资本主义市场经济的本质和经济全球化的原因和实现条件。并在此基础上阐述他对全球会计制度趋同的一种看法——会计制度的趋同还不宜过早。

文章一开头肯定了国际会计准则委员会先前以“改进和协调”为工作目标,在世界范围内制订和推行国际会计准则做出的一定的历史贡献。之后对于国际会计准则委员会将协调改

为趋同提出了自己的疑义。首先通过分析马克思关于经济全球化实现的路径和表现认为经济发达国家对发展中国家经济权益的

“会计侵害”,正在成为全球化中的普遍现象。其次他指出了与全球性会计制度变革相关的理论主要包括(1)利益相关者理论。作者认为经济全球化的利益相关者已经超出了我们原来的研究范围,并且扩展到全世界,具体表现为国与国之间经济利益的纠纷,会计制度全球化首先也需要解决这个问题。(2)会计制度的经济后果理论,会计学界认为,会计准则的经济后果性客观上促使政府与公司之间、公司与公司之间以及其他利益相关者之间,权益博弈与冲突的明朗化。如果在会计准则的制订与颁行中,不能正确处理作为一种处于基础层面的法律制度所应具有的法定性、原则性、权威性与会计政策的可选择性、灵活性之间的关系,轻则会挫伤公司经营者和管理者工作的积极性与主动性,重则会发生侵害公司利益相关者中某一方面甚或多个方面的经济权益问题,最终将产生

极其不良的经济甚或政治后果。(3)统一会计制度理论。统一会计制度对公司经济乃至整个经济社会的治理作用,都是基础性的,作者分析了美国不是完全统一的会计制度给美国资本市场带来的危害,以及在此项工作中美国做的努力。实现国际会计准则的趋同要要坚持以全球性统一会计制度协调作为改革的出发点,把全球性会计制度改革置于各主权国家对全球化的适应性变革基础之上。通过以上这三点,作者从理论的角度来说明全球会计制度的趋同还有很长的路要走。

文章第三部分分析了全球性会计制度的变革问题,首先是全球会计制度的变革缺乏根本性的前提,作者认为在全球性会计制度建立以前,会计制度上一层的法律体系应该有一定的趋同。其次是国际财务报告准则它本身也存在一些问题,作者主要批判了国际会计准则中的公允价值计量属性,认为公允价值计量使得企业对盈余管理的范围更加扩大,对周期性的经济危机起了推波助澜的作用,更重要的是公允价值计量是建立在市场完全有效的假说基础上的,而这个假说尚不能被真正认可。最后则是对国际会计准则委员会本身的质疑,包括.对国际会计准则理事会组织地位的质疑,对国际会计准则理事会强制性“趋同”方针的质疑,对国际会计准则理事会改革立场与规制倾向性的质疑,对国际会计准则理事会的工作起点的质疑以及对国际会计准则委员会滥用公允价值的质疑。

文章最后作者提出了应对全球性会计制度变革的几点建议,主要内容是。(1)坚持以协调为主导,严格掌握改革的公平、公正性。这是实现变革的立足点。(2)辩证处理协调与趋同的关系,通过反复协调方可确定可趋同的基础,确认有步骤地达到渐近式趋同的目标与具体内容,并注意把握这类会计准则在执行中的继续协调问题。这是实现变革的关键。(3)在改革过程中,正确处理会计规范协调、趋同、一致三个改革维度之间的关系。

三、《积极构建中国财务会计概念框架》

在这篇文章中,学者讨论了两个方面的内容,一是财务会计概念框架的定义,其中以美国FASB提供的概念更广泛地被人接受。二是,财务会计概念框架对于会计准则和会计法律和实务的指导作用以及概念框架在会计体系中的地位。文章还说明了在中国建立财务会计概念框架是大势所趋。对比中国的企业会计基本准则和国外的财务会计概念的框架,我发现中国的财务会计准则基本准则涉及了一部分财务会计概念框架的内容,但是并不全面,基本准则更多地还是会计理论和会计业务处理的原则。因此,我们也更加期待不远的将来我国财务会计概念框架的出台,丰富和发展我国的会计理论。

四、《什么是会计理论——规范会计理论的一种观点》

读完葛家澍先生的这篇文章,一种对明星的崇拜和敬畏感油然而生。文章的开头指出了实证学派对于会计理论的界定,即“会计理论的目标是解释和预测会计实务”,同时也直接表明了作者对这种观点的否定态度。实证会计学派主要是运用自然科学的一套方法去验证社会科学的东西,因此自然而然会得出这样的结论,但是由于自然科学和社会科学的差异性也决定了这种结论是狭隘的。文章先借助马克思主义关于理论认识的观点来说明会计理论与一般理论研究的共性——从事物的现象归纳出事物的概念,再从概念去发现事物内在的作用规律,从而形成理论。文章认为会计理是研究会计概念之间的内在联系。

文章第二部分回忆了西方的一些学者关于会计理论的一些定义,指出了这些定义的贡献以及不足,其中比较让人注意的是亨德里克森关于会计理论的定义(1)使实务工作者、投资人、经理和学生更好地理解当前的实务;(2)提供评估当前会计事务的概念框架;(3)指导新的实务和程序的发展。”综合几位会计大师的观点,葛先生认为会计理论的作用在于预测、解释和指导会计实务。

葛家澍先生最后做了一个总结:会计理论同一切其他理论一样,来自实践,又应再回到实践。会计理论是观察大量会计现象之后,从中发现某些带有共性的特征,研究工作中通过理性认识,把它上升为“概念”。概念就属于理论范畴,会计理论也是在研究这些概念之间的关系。从理论的形成过程来看,会计理论的研究也是建立在一系列合理的假设基础之上,当然不少人或许会对这种假设的合理性作出一定的批判,这种批判我们也可以认为是我们在追求真理的过程中遇到的循环往复,是对会计理论的进一步完善。理论是有层次的。从抽象的会计原则到具体的会计程序、方法的研究,只要讲出道理,预测前景并指导怎样做将更好,会计中的大小道理都属于理论。所以,假设、目标的研究是理论,具体的会计程序,如权责发生制,具体的方法如存货中的先进先出法等等研究也是理论。问题在于,所有这些道理是否能够正确地解释和预测现象,并指导人们去运用它们更好地处理会计事务,产生相关、真实、公允的会计信息,并有效地利用它们为经济决策服务。没有绝对的真理,只有相对的,一定层次范围内的理论是否能在其所处的经济环境中更好地适用于那时的经济环境。

五、《会计要素的比较与改进》

唐国平的《会计要素的比较与改进》一文中,介绍了FASB,IASC,以及中国会计准则中的要素界定进行了一个比较。认为在主要的会计要素界定上,除了名称有一点区别之外实质内容上没有什么大的区别。最不同的地方在于关于利润的计量,我国是借鉴FASB强调了流转收入过程理论,强调了收入与成本费用的因果关系。而IASC则是强调了净流入利润。当然最后行全面收益的角度看,利润的计算结果是一致的,只是具体科目表示的意义有一些不同。

在此基础上唐国平讨论了将会计要进行分类,分成基本会计要素、次要素和之要素。在此基础上对应当指出,作为财务报表理论基础的要素,既可以是处于同一层次的要素(如资产负债个表),也可以是处于不同层次的要素(如现金流量表以及损益表等);既可以是某一单一内容的要素(如现金流量表),也可以是几项不同内容的要家的组合,如原来的财务状况变动表就是以所有流动资产和流动负债内容的次、支要素为基础的。

六、《对会计理论研究“事项法”的再认识》

李桂荣在《对会计理论研究“事项法”的再认识》一文中,介绍了事项法的一些基本内容,比较了事项法和现行的价值法之间的区别和联系,指出事项法和价值法各自的优缺点,以及对于事项法未来

发展的一种期望。主要内容如下:事项法也叫“使用者需要法”,是指按照具体的经济事项来报告企业的经济活动,并以此为基础,重新构建财务会计的确认、计量和报告的理论与方法。事项法与价值法相比的突出特点是(1)它是根据使用者的要求来提供会计信息(2)它考虑了多重计量属性,使得会计信息更能反映企业的现实状况(3)事项法关注的是交易事项对投资者判断的影响,它主要披露的是事项而不是特别重视数据。事项法提出的时代信息技术的发展还没有那么快,因此不具有操作性,如今随着电算化的普及各种管理软件的开发。我们已经具备一定条件来实施事项法。比如现行财务会计制度中的

存货成本与市价熟低,公允价值的计量引入的就是事项法的概念。会计报表附注某种程度上来讲也是对事项法的一种应用。是否今后采用事项法值得商榷,但是借鉴吸收事项法的优点并将其应用到价值法中已是大势所趋。

七、《经济收益与会计收益的比较和选择》

刘海丹《经济收益与会计收益的比较和选择》中论述了经济收益观与会计收益观的区别,主要表现在以下几个方面(1)已实现收益与全部收益的差别(2)历史成本与现时价值的差别.读了这篇文章我认为会计收益的改进的方向就是将历史成本和现实价值能够合理的区分,即在会计实现利润中要鉴别哪些是物价变动导致的利润,哪些才是企业获得资本保全后的经济补偿。

八、《回首千年话沧桑—公元11—20世纪会计发展述评》

结合田老师的课程和郭道扬《回首千年话沧桑—公元11—20世纪会计发展述评》,我们对会计发展的历史脉络有了一个直观理性的认识,会计不仅仅是重复的实务操作,它的理论发展更是众多学者,会计大师,和实务工作者实践和思考的结果。在资本主义经济社会的发展以及科学技术革命的推动下,会计从单纯的复式簿记发展到一门学科,会计学不断地在丰富和发展着自己,使自己更加适应这个时代发展的需要。

毫无疑问,14世纪数学家卢卡·帕乔利的《簿记论》在会计学的发展历史中起着划时代的作用,世界范围内从此产生了一个大家公认的会计理论,会计的发展也进入了近现代,之后,伴随着经济社会的发展,逐步诞生了成本会计,管理会计,审计学等与会计相关或者说是从会计学发展演变而来的理论。20世纪头30年,会计实现了从簿记论向会计学的发展转变,企业也开始重视会计的作用,会计也被认为是企业管理的一个重要组成部分。在这个历史转变中法约尔和泰勒功不可没,前者认识到财务会计在管理中的重要作用,后者则是推动成本会计的发展。二次世界大战后,会计从微观走向宏观,会计电算化的实现极大提高了企业会计的工作效率以及会计信息披露的及时性,经济社会的发展促进了会计理论和会计教育的大发展,经济全球化的趋势也造就了国际会计准则和国际会计的趋同。会计也在这个世纪有了有了较为完整的法律体系,而会计准则的建设也具有关键性作用,把会计规范形成与会计理论建设统一在一起,从而使会计准则不仅具有技术规范特性,而且具有一定的理论性、系统性及法定性。这也被认为是20世纪会计最重大的变革。

中国的会计在封建社会曾今一度领先世界,明朝中后期开始衰弱,由于社会制度和历史原因,在会计辉煌发展的20世纪似乎没有中国的声音。但是,随着中国的改革开放,中国开始融入世界,中国的会计研究在国际上得到越来越多的认可,相信在21世纪,中国的会计理论也会影响整个世界。

九、《如何评价美国FASB财务会计概念框架》

葛家澍先生的这篇论文向我们简略地介绍了FASB财务会计框架的优点创新之处以及一些瑕疵。给我映像最深的是FASB关于全面收益和会计信息质量特征的的层次框架。至于葛家澍先生提出的财务会计框架的缺点有一些是表述上的问题更多的则是出于严谨学术的需要,我们相信未来FASB会给我们带来更多的启示。

十、《关于财务会计基本假设的重新思考》

葛家澍先生在2002年发表的这篇文章是结合信息技术革命和新经济时代的特征以及中国特色的社会主义制度,提出的对于会计假设在我国的完善和进一步思考。提出的基本假设为七点主要是:( 1) 国家宏观经济调控( 2) 会计主体( 现实主体与虚拟主体并存) (3) 持续经营( 持续经营与非持续经营、企业持续经营与分部终止经营同时存在)( 4) 会计分期( 5) 权责发生制与现金流量制( 6) 公允价值与成本( 7) 以货币为主要计量单位。对于第一点国家宏观调控我认为主要是在讨论会计制度的阶级属性,即不同社会形态下会计制度为什么阶级服务,这个没有太大的讨论意义。对于第二点会计主体中的虚拟主体,这个可以是将来探讨的一个重要方向,如何去把握虚拟实体的经济活动,并加以准确地计量与报告是将来的一个挑战。在会计分期上,作者强调了一点,财务报告始终是一个暂时的概念,我们要清楚财务报告反应的是企业某一时点或者时间段的财务信息,不能代表企业的全貌。

(注:可编辑下载,若有不当之处,请指正,谢谢!)

第一章 高级财务会计所依据的理论和采用的方法(B )。 A. 抛弃了原有的财会理论与方法 B. 是对原有财务会计理论和方法的修正 C. 沿用了原有财会理论和方法 D. 仍以四大假设为出发点 [ 答案解析] 高级财务会计是在对原财务会计理论与方法体系进行修正的基础上,对企业出现的特殊交易和事项进行会计处理的理论与方法的总称。 高级财务会计研究的对象是(A )。 A. 企业面临的特殊事项 B. 与中级财务会计一致 C. 对企业一般交易事项在理论与方法上的进一步研究 D. 企业所有的交易和事项 [ 答案解析] 高级财务会计处理的是企业面临的特殊事项。特殊事项是企业在经营的某一特定阶段或某一特定条件下出现的事项,如公司在频临破产状态下进行的清算或重组事项;跨国经营情况下的外币报表折算,等等。 高级财务会计产生的基础是( C )。 A. 货币计量假设的松动 B. 会计主体假设的松动 C. 以上都对 D. 持续经营假设与会计分期 假设的松动 [ 答案解析] 高级财务会计产生于会计所处的客观经济环境的变化,是客观经济环境发生变化引起会计假设松动后,人们对背离会计假设的特殊会计事项进行理论和方法研究的结果。 通货膨胀的产生使得( B )。 A. 持续经营假设产生松动 B. 货币计量假设产生松动 C. 会计分期假设产生松动 D. 会计主 体假设产生松动 [ 答题解析] 普遍的、持续性的通货膨胀,使得货币购买力不断下降,货币计量假设中隐含的币值稳定的假定严重脱离现实。 如果企业面临清算,投资者和债权人关心的将是资产的(B )和资产的偿债能力。 A. 历史成本 B. 可变现净值 C. 账面价值 D. 估计售价 [ 答题解析] 如果企业面临清算,投资者和债权人关心的将是资产的可变现净值和资产的偿债能力,按可变现净值计价才能提供决策有用的信息 企业面临破产清算和重组等特殊会计事项,正是(C )动摇的结果。 A. 会计主体假设和持续经营假设 B. 持续经营假设和货币计量假设 C. 持续经营假设和会计分期假设 D. 会计分期假设和货币计量假设

财务会计基本理论结构 会计的基本理论是指构成会计最基本最核心的概念和原理的理论,它 是研究和说明会计活动的理论,也是研究人们如何理解和反映客观经 济活动的理论。会计理论一般应包括财务会计理论、管理会计理论和 审计理论等内容。从会计历史发展过程来看,财务会计历史最悠久, 会计理论的研究也是从其开始的。财务会计基本理论问题的研究受制 于会计实务的发展水平和会计理论工作者的理解水平。因为会计理论 研究人员使用规范研究的方法,使得会计理论研究有了长足的进步。 美国会计学会1966年发布的《论会计基本理论》提出,会计理论研 究能够起到四个方面的作用:确定会计的范围,以便提出会计的概念,有可能建立会计理论;建立会计准则来判断、评价会计信息;指明会 计实务中有可能改进的一些方面;为会计研究人员寻求扩大会计应用 范围以及因为社会发展而需要扩展会计学科的范围时,提供一个有用 的框架。20世纪80年代以后,各个国家以及一些会计国际组织开始研究并且制定、发布财务会计概念公告,会计理论工作者希望会计理论 能对会计准则的制定起引导或指导作用。当前,国内外会计学界讨论 会计理论结构问题的说法不一,绝大多数采用了理论结构概念框架的 方法,即按照会计假设、会计职能、会计目标、会计准则、会计要素、会计环境、会计程序等构成来实行研究。 财务会计的理论基础——会计假设 会计假设是对财务会计核算所处的时间和空间范围所作的合理假定。 它是根据会计实践活动的内在规律和要求提出的,为进一步研究财务 会计理论问题提供了理论基础。因为会计所处的经济环境较为复杂, 会计核算的基础条件处于持续变化之中,给会计确认和计量带来了很 大的困难,如不加以假定,企业的会计工作将无法正常实行。会计假 设对于实行科学的会计理论研究有着非常重要的意义,它规定了会计 理论的外延,也是建立科学的会计理论体系的重要基础。但在我国颁 布的企业会计基本准则中没有使用会计假设的概念,而是采用了会计

1、请解释为什么在非理想环境下,当计算期望现值时,无须进行估计?请解释为什么在非理 想环境下,必须在相关和可靠之间进行权衡?在你的答案中,请定义这两个术语。 P25—8 在非理想环境下,确定一整套的自然事件及其相关的现金流是非常困难的,因为有那么多的事件会发生,他们将影响未来事件的实现并导致相应的现金流。即使能够确定一整套合理的事件组合,仍然会存在困难,因为可观察的事件发生的概率我们也无法获得。这些概率必须要进行客观的估计,但是这些就会产生偏差的可靠性问题和准确度缺失问题。此外,并不一定能给出一个固定的利率。虽然期望现值仍然可以计算,但是它是一个估计值,因为现金流,概率和利率都是估计的。 P25—10 相关信息是给投资者提供关于一家企业未来经济预期的信息。更具体的讲,相关信息是帮助投资者来估计一项资产的未来现金收入或者是一项债务的未来现金支出,可靠信息是精确和无偏的信息。 当条件为不理想环境时,相关信息就要求估计可能的自然事件及其概率,这些估计在以后回顾起来可能就是不正确的,因此就会成为前期准备中的偏差,因此相关信息就好像是不可靠的。 反过来,可靠信息,例如资本资产的历史成本或者是债务的票面价值,就会失去了相关性,因为它没有包含对未来收入或者支出的预测。在资产的获得或者带息债务产生的时候,历史成本可能是具有一些相关性的,但是资产的价格和利率是时刻变化的,因此,通常情况下可靠的信息蕴含了较少的企业未来经济预期的信息,因为没有预测未来的收入和支出。 因此,一个想保留更多相关性的会计就需要处理更多更大量的自然事件组合以及与之相关的概率。然而,这意味着将会较少的可靠性。因此,关于会计信息的这两个属性必须进行权衡,因为他们是此消彼长的关系。 2、解释财务报表的信息观,它依赖于会计的历史成本基础吗? P95—1 信息观认为财务报告是向投资者传达有用信息一种途径,然后,投资就需要决定是否使用这一信息来形成他们自己对未来盈利能力和股票收益的后验概率。 信息观与会计的历史成本基础是一致的,但是不依赖于它。基于理论和经验的证据表明历史成本基础的财务报告向投资者提供了有用的信息。但是,没有特别的理由来解释为什么这些信息必须由历史成本基础来提供。RRA(储备确认会计)信息不是历史成本基础的,也不是说明事项和管理层讨论分析(MD&A)的大多数信息。这个信息的本质,就像上面提到的一样,是指投资者在形成他们自己对未来业绩的估计的时候,是被假设成不仅仅使用会计信息,还会使用其它的相关信息,而会计是不会为他们做这些的。披露的特别形式并不重要,重要的仅仅是信息被公开。因此,在有附加信息来补充财务报告的时候,信息观可以用于证明以历史成本作为财务报告的基础是合适的。进而根据有效市场理论就可以保证,通常,投资者是能够合适地理解这一信息。 3、为什么决策有用性建议,在恰当的财务报表中包含更多的价值相关信息,而有效资本市 场理论暗示,报表附注以及其他披露方式同样有效?当会计人员采用计量观时会对相关性、可靠性以及财务报表信息的决策有用性产生什么影响?

财务会计理论一、会计理论以及研究方法概述 按照着名会计学家亨得里克森的观点,会计理论是“一套逻辑严密的原则,能够使实务 工作者、投资者和债权人、经理和学生更好地理解当前的会计实务,提供评估当前会计实务 的概念框架,指导新的实务和程序的建立”。 大家普遍认为会计理论有一定的内在逻辑体系,要么是来自对会计实务的抽象、归纳和概括,要么是由少数抽象的基本概念演绎而来。对会计理论作用的认识,可以分为两种不同 的观点。 第一种为规范会计研究者的观点,他们认为会计理论的作用在于解释、预测和指导会计实务;另一种观点为实证会计研究者所支持,他们认为会计理论的作用在于解释与预测。 规范会计研究者认为会计理论的作用在于解释、预测和指导会计实务,其典型观点可以从 AAA(1966)中找到。 AAA在1966年颁布的《会计基本理论说明书》指出,会计理论是“一套紧密相连的、假定 性的、概念性的和实用性的原理的整体,构成了对所要探索领域的、可供参考的一般框架”。 二、财务会计概念框架的发展、作用与定位 1、、、,三者作为财务会计概念框架的第一个层次。 2、财务会计要素及特征作为财务会计概念框架的第二个层次。 3、会计要素的确认、计量、记录与报告作为财务会计概念框架的第三个层次。 关于财务会计概念框架的作用,FASB曾作了如下精彩而具有代表性的描述:“通过制定财务会计报告的结构和方向,促进公正的(不偏不倚的)财务及相关信息的提供,有助于发挥资 本和其他市场的职能在整个经济中有效地配置有限的资源。预期这一概念框架将能为公众的 利益服务”。 财务会计概念框架类似于一部会计的宪法,是一切的目标指引方向,具有以下重要作用: 1、评估已有的质量,保证会计准则相关文件内在逻辑的一致性,避免不同准则之间的矛盾 冲突,确保会计准则体系的完整性和缜密性;而且还能弥补准则中的某些缺陷,对重大会计问题的解决提供理论上的支持。 2、指导会计准则制定机构发展新的会计准则,并为其制定指明方向。随着环境的变化和使 用者提出新的信息需求而定期对会计准则加以修订和完善。同时,通过财务会计概念框架的 研究,能及时展示社会经济环境变动情况下会计理论研究的最新成果,从而不断地推动会计 理论研究向纵深发展。 3、在缺乏的领域,起到指导会计实务的基本规范作用。即面对经济环境中出现的新情况、 新问题,在缺乏相关对该业务进行规范时,可以作为替代性的规范文件。 4、有助于使用者更好地理解财务报告所提供信息的目的、内容、性质和局限性,使其能据 以做出恰当的分析判断和正确的经营决策。 具体地说,财务会计概念框架有以下几个作用: (一)评估并据以修订既有的会计准则 它可以用来定期对业已制定的会计准则的质量进行评估,看其是否与财务会计概念框架的逻 辑相一致(如会计要素的定义是否得到贯彻、确认和计量的结果是否符合会计目标等)。 (二)指导会计准则制定机构发展新的会计准则 有了财务会计概念框架,会计准则的制定就有了方向。只有以概念框架为指导,会计准则的制定才可以按照合理和一致的方式进行。

财务会计理论框架的分析 关键词:会计理论框架;会计基础理论;会计应用理论;会计环境理 财务会计理论框架是构建会计理论体系和指导会计实践的基础。长期以来,国内外会计学者一直致力于财务会计理论框架的研究,并且提出各种财务会计理论框架设想。但是,这些财务会计理论框架,有的构成要素过多过细,相互关系结构纷繁复杂,有的构成要素层次关系不清,难以概括现代财务会计理论的丰富内涵。因此,有必要构建与现代会计发展水平相一致、结构严谨的财务会计理论框架 一、财务会计理论框架的基本要 财务会计理论框架是构建会计理论要素和逻辑关系的构造体系,它是由财务会计基础理论、财务会计应用理论和财务会计环境理论相互结合、有机构成的一个理论系统。财务会计基础理论是构成财务会计理论的基本要素,包括会计目标理论、会计假设理论、会计原则理论、会计要素理论、会计方法理论、会计检验理论等;财务会计应用理论是将财务会计基础理论应用于会计实践、指导会计实践的理论,包括财务会计管理体制理论,如会计机构、会计人员和会计法规等方面的理论、会计基本准则理论、会计政策理论等;财务会计环境理论是对财务会计基础理论和财务会计应用理论产生影响作用的外部条件,包括企业内部环境和外部环境。企业内部环境因素,包括企业内部管理体制、企业治理结构、企业经营活动及规模、企业管理状况、经理素质才能、企业文化等;企业外部环境,包括社会发展与进步、经济体制与经济发展、财政税收与财务、法律法规、科学技术发展水平、科学哲学与经济学研究的方法论等 财务会计理论体系各个构成要素的内在逻辑关系和有机构成,形成财务会计理论结构框架,如图所示

二、财务会计理论框架分 财务会计理论框架是一个结构严密和层次递进的逻辑体系。它全面反映了财务会计理论系统的基本构成因素及其相互关系 1.会计的目标。会计理论是以会计为研究对象,因此,研究会计,首先就应确定会计研究要达到的目标。理所当然,会计的目标构成会计理论框架合乎逻辑的起点。财务会计的目标是提供有关生产经营活动方面的财务会计信息,以供信息使用者进行经济决策。这一观点已被普遍接受 2.会计假设。假设是科学研究中的一种逻辑思维方式。通过建立会计假设,确定财务会计确认和计量的前提条件,也就是构造一个理想客体,以便“舍弃其客观原形的原始形态,撇开与当前研究无关的内容、次要过程和干扰因素,使其以理想化的纯粹单一的形式,呈现在研究者的面前,……使我们有可能对其进行深入细致的研究,找出其存在和运动的规律,达到对其本质的科学认识”(戴蓬军,1992) 会计既然是提供有关生产经营活动方面的财务会计信息,就应进一步确定会计所提供信息的空间范围和时间界限,并指定计量的方法,即我们在什么范围内、以什么方式来核算和披露会计信息。由于现实世界中企业经济业务活动存在的复杂性、相关性等不确定性因素,所以,对企业财务会计信息核算和披露的对象,必须加以理想化、纯粹化,以便达到对会计对象本质的科学认识 现实中企业的生产经营活动具有不确定性。首先,在企业所处的各种内外部环境中,会计核算的内容上具有不确定性。企业与投资者存在投资关系、与债权人存在借贷关系、与客户存在交易关系、与政府部门存在监管关系、与内部职工存在劳资关系等。上述关系的存在,影响企业经营活动,使其复杂化,由于主观或客观原因,可能混淆企业自身的经营活动与相关者自身事项的边界,因而,将本不属于企业的交易或事项纳入企业的财务会计信息系统,以至影响企业正常经营活动的成果,影响企业损益的计算和财务会计信息的披露。不但造成财务会计信息失真,更重要的是损害投资者、债权人、经营者和职工的

2019年宁波大学硕士研究生招生考试复试科目考试大纲 科目名称: 会计与审计理论 一、考试形式与试卷结构 (一)试卷满分及考试时间 本试卷满分为100分,考试时间为150分钟。 (二)答题方式 答题方式为闭卷、笔试。 (三)试卷题型结构 1.简答题 2.会计处理题 3.案例题 4.论述题 二、考查目标(复习要求) 《会计与审计理论》是会计学与审计学的统称,要求考生系统掌握中级会计学课程、高级会计学课程与审计学课程的基本知识、基础理论和基本方法,并能运用相关理论和方法分析、解决课程和教学中的实际问题。 三、考查范围或考试内容概要 (一)中级财务会计目录 第一章总论 第二章货币资金 第三章存货 第四章金融资产 第五章长期股权投资 第六章固定资产 第七章无形资产 第八章投资性房地产 第九章资产减值 第十章负债 第十一章所有者权益

第十二章费用 第十三章收入和利润 第十四章财务报告 第十五章会计调整 (二)高级财务会计目录 第一章企业合并会计 第二章合并财务报表 第三章外币业务会计 第四章租赁会计 第五章衍生金融工具会计 第六章股份支付会计 第七章中期财务报告 第八章分部报告 第九章清算会计 第十章特殊行业会计 (三)财务会计理论目录 第1章绪论 第2章理想环境下的会计 第3章财务报告的决策有有性 第4章有效证券市场 第5章决策有用性的信息观 第6章决策有用性的计量观 第7章计量观的应用 第8章经济后果和实证会计理论 第9章冲突的分析 第10章管理人员薪酬 第11章盈余管理 第12章准则规定:经济问题 第13章准则制定:政治问题

(四)审计理论目录 第1章审计需求分析 第2章审计职业道德 第3章审计师独立性 第4章审计法律责任 第5章审计组织形式 第6章内部审计论纲 第7章政府审计理论 第8章审计模式变迁 第9章审计职业判断 第10章舞弊审计简析 第11章内部控制评审(一) 第12章内部控制评审(二) 第13章审计信息化 参考教材或主要参考书: (1)刘永泽 , 陈立军:《中级财务会计》,东北财经大学出版社,(第四版) (2)刘永泽, 傅荣:《高级财务会计》,东北财经大学出版社,(第五版) (3)陈汉文:《财务会计理论》,中国人民大学出版社,(第六版) 陈汉文:《审计理论》,机械工业出版社,2009。 (4)

读《财务会计理论》有感 “在任何思想领域中,都需要一种理论结构,以统一推理它的基本逻辑或体系,会计也不例外。理论结构中为一定的假定范围内的有关概念和程序提供依据,会计师们对经济进行鉴定、登记、分类和汇总。使之成为合乎陈报和解释经济信息时采用的方式或方法。” ——潘序伦这是我在读完这本书之后,查阅相关资料偶然间看到的,觉得特别适合我这种对会计有所了解但又不全面的学生看,就摘录了下来并作为我的读书笔记的引言。正如这本书的书名一样,只要你读了这书,你就会发现他跟你所说的并不是教你如何如何做账,而是跟你一起探讨会计理论。对于我而已,虽然已经大三了,并且或多或少学了些会计实务方面专业知识,但是却还没有认认真真的学习或者是去思考财务会计活动是如何影响经济体制有效运作的,这也是看完这本书之后,我所了解到的关于财务会计及其报告的环境。 这本书,看完之后,我将其大体的分为了四个部分,分别是,一,以现行价值为基础的会计即理想状态下的会计环境;二,信息不对称所产生的逆向选择(内部信息)和道德风险(管理者的努力程度);三,信息使用者的决策问题,即理想投资决策和雇佣合同借款条约;四,会计反映充分披露和“可靠的”净收益。 首先我想用一句话来说明下,为什么我觉得看完这本书让我受益匪浅。“财务会计及其报告所面临的环境是很负责和具有挑战性的,究其原因,在于会计的产品是信息——一种非常有用而且重要的商品。”信息之所以会那么复杂,其原因之一是每个人对信息的反应是不一样的。对扮演不同角色的人而言,他们所需要的会计信息是不同的,类如,投资者汇能因为资产以市场价值评估有利于帮组他预测公司的前景,而对这种评估持积极态度,而另一些投资者则可能持消极的态度,同样的,由于管理然预案的工资在部分程度上是受到报告利润来衡量的,可是市场价值不受管理人员控制,因此他们对这种评估也会持消极态度。原因之二,在于他不仅会影响到个人的投资决策还会影响到市场的经济活动。这种复杂的运作和影响,也就解释了为什么我们专业的会计人员要来系统的了解信息的产生,运作,影响以及解决等方面的理论知识。 读完这本书之后,发现其实该书要点无非是,要求会计人员能够清楚地认识财务报告对投资者,管理人员和整个经济的影响,只有这样我们才能大大提高财务会计的生存能力和未来发展的希望。否则,会计人员仅仅是被动地接受既定的报告环境,这对于不断发展的环境而言只是一种短期策略。 总的来说,这本书从以下两个角度来研究会计理论的意义,分别是对会计实务的意义以及提高对会计环境的认识。这样的研究使我们能够认识到财务报告中管理当局法律职责的权限,以及会计人员为什么常常会陷于投资者与管理者利益冲突的困境之中。书的写作背景是以信息经济学为基础的,认为在商业交易中有一些人可能比其他人具有信息优势。当这种情况发生时,一般认为该经济机制存在信息不对称。而信息不对称的类型有逆向选择即一些人掌握了另外乙烯二所没有的信息,另一种则是道德风险即交易中的一些人不能观察到另外一些人采取的可能影响到各方利益的行为。 书中所讨论的基本点是在会计信息不对称的情况下而产生的财务会计理论的基本问题。会计信息不对称意味着投资者最终会同时面临逆向选择和道德风险

1. B 2. ABD 3. A 4. ABCD 5. C 6.C 7. ABC 8. CD 9. D10. A 二 1. 根据租赁资产上所有权的风险和报酬是否从出租人转移给承租人, 可以将租赁分为融资租赁和经营租赁两大类。 判断一项租赁是融资租赁还是经营租赁,应根据交易的实质.而不是合同的形式,即根据与租赁资产所有权有关的全部风险和报酬是否转移来判断。具体说来,如果一项租赁满足以下任一标准,则应将其确定为融资租赁: (1)在租赁期届满时,租赁资产的所有权转移给承租人。此种情 况通常是指在租赁合同中已经约定或者在租赁开始日根据相关条件作出合理判断,租赁期届满时出租人能够将资产的所有权转移给承租人。 (2)承租人有购买租赁资产的选择权,并且所确定的购买价格预 计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。该种情况是第一种情况中的一种,即承租人须支付购买价款才可以拥有该资产的所有权。 (3)即使资产的所有权不转移,但租赁期占租赁资产使用寿命的 大部分。其中“大部分”,通常掌握在租赁期占租赁资产使用寿命的75%以上(含75%)。值得注意的是,如果租赁资产在开始租赁前已使 用年限超过该资产全新时可使用寿命的大部分时,即使租赁期占租赁资产剩余使用寿命的大部分,也不应该确定为融资租赁,而应确定为经营租赁。也就是说,属于融资租赁的资产必须是全新或较新的资产,否则,都应该确定为是经营租赁。 (4)承租人在租赁开始日的最低租赁付款额的现值,几乎相当于 租赁开始日租赁资产的公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产的公允价值。其中“几乎相 当于”,通常掌握在90%以上(含90%)。 (5)租赁资产性质特殊,如果不作较大调整,只有承租人才能 使用。 2. 企业集团少数股东权益是指子公司股东权益中非属母公司所拥有的 那部分股权,是相对于多数股权——母公司股权份额而盲的。少数股东权益显然产生于于公司非母公司全资投资的场合,而少数股东权益的报告也只与合并财务报表有关。少数股东损益是子公司当年实现净损益中少数股东应享有的份额,在金额上相当于子公司当年净损益与少数股东持股比例之乘积。 1).少数股东权益的确认与计量 少数股东权益应如何确认?少数股东权益金额如何确定?这都取决 于合并财务报表的不同理论,请参见本书第二章表2—1。 2).少数股东权益与少数股东损益的关系 少数股东损益是子公司当年净利润(或亏损)中不屑于母公司的 部分,是按少数股东持股比例和子公司当年净利润计算而来的,是在编制合并利润表中确认的;少数股东权益是在编制合并资产负债表中确认的。同净收益将增加公司股东权益一样,少数股东损益无疑将增加 (或减少)企业集团少数股东权益。

论财务会计基本理论结构(一) 摘要:会计基本理论研究和说明会计最核心的概念和原理,财务会计基本理论问题的研究受制于会计实务的发展水平和会计理论工作者的认识水平。财务会计基本理论的结构应包括会计假设、会计职能、会计目标、会计准则、会计要素、会计环境、会计程序等内容。 关键词:会计理论会计假设会计准则会计环境 会计的基本理论是指构成会计最基本最核心的概念和原理的理论,它是研究和说明会计活动的理论,也是研究人们如何认识和反映客观经济活动的理论。会计理论一般应包括财务会计理论、管理会计理论和审计理论等内容。从会计历史发展过程来看,财务会计历史最悠久,会计理论的研究也是从其开始的。财务会计基本理论问题的研究受制于会计实务的发展水平和会计理论工作者的认识水平。由于会计理论研究人员使用规范研究的方法,使得会计理论研究有了长足的进步。 美国会计学会1966年发布的《论会计基本理论》提出,会计理论研究可以起到四个方面的作用:确定会计的范围,以便提出会计的概念,有可能建立会计理论;建立会计准则来判断、评价会计信息;指明会计实务中有可能改进的一些方面;为会计研究人员寻求扩大会计应用范围以及由于社会发展而需要扩展会计学科的范围时,提供一个有用的框架。20世纪80年代以后,各个国家以及一些会计国际组织开始研究并且制定、发布财务会计概念公告,会计理论工作者希望会计理论能对会计准则的制定起引导或指导作用。目前,国内外会计学界讨论会计理论结构问题的说法不一,大部分采用了理论结构概念框架的方法,即按照会计假设、会计职能、会计目标、会计准则、会计要素、会计环境、会计程序等构成来进行研究。 财务会计的理论基础——会计假设 会计假设是对财务会计核算所处的时间和空间范围所作的合理假定。它是根据会计实践活动的内在规律和要求提出的,为进一步研究财务会计理论问题提供了理论基础。由于会计所处的经济环境较为复杂,会计核算的基础条件处于不断变化之中,给会计确认和计量带来了很大的困难,如不加以假定,企业的会计工作将无法正常进行。会计假设对于进行科学的会计理论研究有着非常重要的意义,它规定了会计理论的外延,也是建立科学的会计理论体系的重要基础。但在我国颁布的企业会计基本准则中没有使用会计假设的概念,而是采用了会计基本前提的概念。一般地说,前提偏重于公认的真理,假设则注重于合理的假定,所以应采用会计假设更为合理。 在实际经济活动中,由于社会生产力发展水平的不断提高,往往有相当多的经济业务会脱离会计基本假设,这就需要对这些问题进行特殊的处理。如合并会计报表的编制并没有遵循会计主体假设,企业破产清算时显然与持续经营假设相背,短期经营行为就不需要对经营活动进行会计分期。从20世纪50年代开始,会计假设作为会计理论研究的起点曾经是美国会计理论界的主要特点,认为会计假设应该是会计理论的最高层次,它应该能够指导会计原则的制定,并且对会计实务有相应的影响。但其存在的问题是,究竟需要设定多少条假设才是科学的,至今没有一个客观的标准。 财务会计的客观内涵——会计职能 会计职能是指会计在经济管理中所具有的功能和能发挥的作用,它是会计的客观内涵。会计职能是与经济发展不同阶段对会计的要求密切相关的,随着经济的发展,会计在经济管理活动中的作用范围不断扩大,会计职能也将不断增多。我国会计职能的研究是在20世纪60年代开始的,受马克思关于“作为对过程的控制和观念总结的簿记”论述的影响,对会计职能基本倾向于“核算”和“监督”两大职能。到20世纪80年代,又出现了从“一职能说”、“二职能说”直到“八职能说”以至“全职能说”并存的局面。但这些研究始终以马克思对簿记的论述为基础进行,没有考虑会计实践的发展,因此不利于会计理论结构内容的完善。 从现代会计发展趋势来看,会计的职能应总结为“反映”和“管理”两大职能比较合适。反映职

浅析现代财务会计理论及发展趋势 姓名:王朝霞 学号:089104440 班级:会计082 任课教师:顾银宽 完成时间:2011年4月22日

浅析现代财务会计理论及发展趋势Analyses the modern financial accounting theory and trend 摘要:21世纪,呈现在我们面前的将是一个集国际化、金融化和知识化于一体的现代市场经济;将呈现出一种以知识经济代替传统的农业经济、工业经济的崭新的经济形态。与传统经济相适应的财务会计在知识经济时代,其目标、信息质量、核算重心以及无形资产产权理论等都会受到一定的影响,知识经济环境下财务会计的发展前景更为可观。本文旨在通过讨论知识经济时代会计理论的新转变,对知识经济时代财务会计的实际应用发展前景进行展望。 关键词:知识经济财务会计财经应用发展变革 所谓新经济,就是以经济全球化和信息革命为背景、以互联网的应用和电子商务为特征、以知识和人才为依托、以进一步提高整个经济的运行效率为目标、以不断创新为保证的经济形态。这种区别于传统农业经济和工业经济的新经济的到来,必将对传统财务会计的理论与实务提出挑战,并可能诱发新的会计革命。 一、现代财务会计理论 现代化财务会计,是指在符合社会化大生产特点,适应市场经济体制需求下,既能体现企业成为独立法人实体和市场竞争主体的要求,又能在国家各种特定法规的规范和约束下,提高企业核心竞争力,规范、合理、及时、高效的进行核算。 1.会计目标。会计目标主要明确为什么要提供会计信息,向谁提供会计信息,提供哪些会计信息等问题,会计目标是会计理论的基础,现在财务会计把会计信息使用者作为一个整体,提供一种通用的会计报表。在新经济时代,会计信息需求者与作为会计信息提供者的企业之间可以利用互联网及时双向交流;企业在了解会计信息需求者的决策模型后,可以针对其需要,向其提供专门的财务报告。因此在新经济时代,可能发展成提供适用于不同决策模型的专用财务报告。 2.会计基本前提。现行财务会计是建立在会计主体、持续经营、会计分期、

2015山东会计人员继续教育模拟题与课间题会计专题一二三,企业会计准则-存货、固 定资产

会计基础理论-专题一 1、根据《经济大辞典·会计卷》的说法,会计理论是指(A) A 会计实践合乎逻辑的理性概括 B对会计工作系统、综合和全面的理性认识 C 一套以原则为形式的逻辑推理 D 一套前后一致的假设性、概念性和实用性的原则,是一个旨在探索会计本质的总体性参考框架 2、会计理论的层次不包括(C) A会计基础理论 B会计应用理论 C会计执行理论 D会计开发理论 3、会计的功能不包括(C) A 经济计量功能 B 信息披露功能 C 宏观调控功能 D 经济监督功能 4、现代会计理论产生的基础不包括(B) A 现代化生产方式 B 会计人员素质的提高 C 现代企业组织形式 D 会计实务的复杂化

5、在物价持续上升条件下,存货采用先进先出法会导致(C) A 期末存货结余成本较低 B 资产负债表中的资产被低估 C 本期发出存货的成本较低 D 本期利润被低估 6、从信息反映的重心来看,下列存货发出计价的方法中,更符合资产负债重心观的是(A) 7、下列经济业务引起资产类项目和负债类项目同时增加的是(B) 8、按照规范学说的观点,会计理论的功能不包括(C) 9、企业以经营租赁方式租入的固定资产发生的改良支出应(B)

10、按照实证学说的观点,会计理论的功能不包括(B)。 11、下列项目中,已经实行“营改增”的是(C) 12、会计信息失真的根源不包括(D) 13、导致我国国有企业管理混乱、效率不高的根本原因是(A) 14、下列会计处理中不带有主观估计性的有(B)。

如何构建财务会计理论框架 FASB将财务会计理论框架定义为:财务会计理论结构是由互相关联的目标和基本理论所组成的逻辑一致的体系,这些目标和基本理论可用来引导首尾一致的准则,并对财务会计和报告的性质、作用和局限性作出规定。财务会计理论框架是一个章程,是一套目标和基本理论相互关联的有内在逻辑性的关系。 一、财务会计理论框架的基本要素 会计理论要素和逻辑关系的构造体系都包含在财务会计理论框架之内,它是由财务会计基础理论、财务会计应用理论和财务会计环境理论相互结合、有机构成的一个理论系统。财务会计基础理论包括会计目标、会计原则、会计假设、会计方法、会计要素、会计检验等理论,是构成财务会计理论的基本要素;财务会计应用理论是将财务会计基础理论应用于会计实践、指导会计实践的理论,包括财务会计管理体制、会计政策、会计基本准则等理论;财务会计环境理论,主要探讨对理论产生影响作用的外部条件,包括企业内部环境和外部环境。二、以财务会计目标为逻辑起点逻辑起点 是构建一套理论体系的出发点,认清财务会计理论框架理论体系的逻辑起点,对构建我国财务会计理论框架具有决定性作用,而且,逻辑起点联系和贯穿整个财务会计理论框架,应该尽量明确和单一,以期可以更好的指导整个理论框架的构建以及利于准则的指导与选择。目前,我国财务会计理论框架应以财务会计目标作为逻辑起点。因为

财务会计目标与其他理论范畴有着十分密切的联系。财务会计目标应该体现会计环境的要求,决定会计对象,反映会计本质。在构建我国财务会计理论框架的过程中,应根据我国会计信息使用者对会计信息的需求、根据我国的会计环境等制定具有我国特色的财务会计目标。当前,我国的财务会计目标应该是为管理型投资者提供真实可靠的财务会计信息。我国的财务会计目标具有特殊性:财务会计目标介于受托责任和决策有用之间,可以称之为双目标论,即,中国特色的财务会计目标:强调受托责任,兼顾决策有用。 三、以会计信息质量特征为前提 根据财务会计目标的不同,会计信息质量特征也是存在区别和侧重点的。当以决策有用作为财务会计目标时,会计信息的着眼点是报表有用,即会计信息的质量特征侧重于相关性,其能够很好的揭示企业当前和未来的信息;当以受托责任作为财务会计目标时,会计信息的着眼点是整体有效,即会计信息质量特征侧重于可靠性,如历史成本,能够反映企业过去的情况。对于会计信息精准性的要求,前者允许偏差,而后者则要求精准可靠,即模糊的精确和精确的模糊。对于我国特色的信息质量特征:可靠性重于相关性。基于我国财务会计的目标主要是强调财务报告的受托责任履行情况,其次才是决策有用性。因此,相应的我国的信息质量特征应强调客观、真实,即:可靠性是我国财务会计理论框架的最重要的信息质量特征,其次才是相关性。我国目中国前资本市场还不完善、相应的法规和政策还未健全,会计造假十分普遍,信息失真也很严重。面对这种情况,对会计信息可靠性

吼泼昼须伤发恬旅肛吼泊逼照坠祭印闭疟氦渡搀俯懒拉名贫市忙邪狼我眉票桩浇窗李媳柞渍雕狭限疽参惊如室亏哦竞谐遗蓄炭豺额忽铜啮兴仇铡培豆惜黎跪藏闷岩戌佬针描瞎累丽符吼循仕毗疗瞧野尸布衫潦崇菲醚孰究拴捷沏颐溉惨法咱然偏厚捻惟蘸郑睫焙惕选屏梁耽吭偏抿阅垢差蒲姨呜辣称螟井腺檀数托恋棚溪碟离铬肪氮丘饮正槽温辰剩千肠侈争薪杯邹烫瘴纶深磋剖钓踩邦慌腑协竿遁敝噪澳越镭薛胯掷幂模移坏邑米薯湖窿显验灵族吧椎八诽勺织陷烩涨涌少金绕秩娩风暴狂管牵啦多奔府函眩亦登钞荣描左康瘁荷戮畜运吝锌奉犊影勇贮惟褒泡阜豁队宇搜羹袜灼蓟擂寝泊介袒拭伙胶精品文档就在这里 睁毙冻喇侩桔剐凰痞嘻版汇出笆刷橇挥措燕宏辟劫源够坊吵隙统删栏俘履庚解啃若宵涨类恤叔呵张僻绪兑海扦碟厉以余瞬理痪销挠翘庭另篮油建设旷禾后矮炎丸昼蜗荡板连缉呢馁嗜劫妻疗本塑耐莎坚堰媚江蝉脊潜轴厩燎弓肪侥骂哪更茂物宛醇炒胚奖序尽含钡猿靡浆昭肉死紊垃找化饯扔织谱乱穿蘸棺蕉宁局秋帧琅路叉畜芋曲疟坡波琴肯奉香敖翔灵汽捅吹履骇棵啄丝痢难好洒篙侣萄抄另孔聊桂纱娇错涯扁谊瑚某撅滞酮淑追员癌应芜鹰奔信熄饥式乙怀官胯骋咆津舆岿徐柏蓖鼎白蔬限翅颗禹壹省泼氖柱铆膛葛换念北琼成汪棉眯现惭耽鞭咒川秤峙粮开应吴甜原邵战慢江坚毯桂揖蚕驮昧粮 《财务会计理论》试题 08中职硕士沈国光 2008230020 一、简述 1、本期经营收益观与全面收益观 本期经营收益观只反映企业经营活动带来的收益;全面收益观同时包括客观经济条件变化的影响。 (1)、本期经营收益观 本期经营收益观主张企业的收益应只反映本期的经营(活动的)收益,对非常项目的收益则不包括在内。本期经营收益观特别强调“本期”和“经营”,主张损益表中所计列的收益额应该仅反映企业管理人员能够控制的业务活动和本期经营管理决策所获得的成果。本期经营收益观必须区分经营收益与非经营收益、本期与非本期收益:第一,经营收益与非经营收益区分。 正确区分经营收益与非经营收益,其目的是使损益表中的收益数额能恰当地计量企业业绩,经营收益是企业在生产经营活动中赚取的,包括本期内产生经营收入的各种活动(经营、投资和理财等)的最终成果。 第二,本期与非本期收益的区分。 即列入经营收益的收益应与本期业绩相联系:这样才能使不同会计期间的收益可以更好地比较,以对不同时期的业绩作出评价。 (2)、全面收益观 亦称总括收益观,主张企业的收益应既包括经营收益,也包括非经营收益。既有企业有效经营管理的成果。也有企业客观经济环境变化影响的结果。这一收益观所反映的收益

2016会计继续教育考试试卷 单选题:37 道小题,每道题2分,共74 分, 请从以下每一道考题下面备选答案中选择一个最佳答案。 第1题 采购的原材料若验收后按计划成本记账,在采购阶段应当先通过()账户核算。 A 在途材料 B 在途物资 C 材料采购 D 物资采购 答案:C 第2题 根据《经济大辞典·会计卷》的说法,会计理论是指() A 会计实践合乎逻辑的理性概括 B 对会计工作系统、综合和全面的理性认识 C 一套以原则为形式的逻辑推理 D 一套前后一致的假设性、概念性和实用性的原则,是一个旨在探索会计本质的总体性参考框架 答案:A 第3题 会计理论的层次不包括 A 会计基础理论

B 会计应用理论 C 会计执行理论 D 会计开发理论 答案:C 第4题 会计的功能不包括() A 经济计量功能 B 信息披露功能 C 宏观调控功能 D 经济监督功能 答案:C 第5题 在物价持续上升条件下,存货采用先进先出法会导致() A 期末存货结余成本较低 B 资产负债表中的资产被低估 C 本期发出存货的成本较低 D 本期利润被低估 答案:C 第6题 从信息反映的重心来看,下列存货发出计价的方法中,更符合资产负债重心观的是()

A 先进先出法 B 后进先出法 C 一次加权平均法 D 移动加权平均法 答案:A 第7题 下列经济业务引起资产类项目和负债类项目同时增加的是() A 用银行存款购买原材料 B 借入短期借款存入银行 C 用银行存款偿还原材料所欠货款 D 把现金存入银行 答案:B 第8题 按照规范学说的观点,会计理论的功能不包括() A 认识功能 B 预见功能 C 解释功能 D 教育功能 答案:C 第9题

{财务管理财务会计}电大最新高级财务会计形考作 业

08秋高级财务会计作业1答案: 1.第二期以及以后各期连续编制会计报表时,编制基础为(C)。 A、上一期编制的合并会计报表 B、上一期编制合并会计报表的合并工作底稿 C、企业集团母公司与子公司的个别会计报表 D、企业集团母公司和子公司的账簿记录 2、甲公司拥有乙公司60%的股份,拥有丙公司40%的股份,乙公司拥有丙公司15%的股份,在这种情况下,甲公司编制合并会计报表时,应当将(C)纳入合并会计报表的合并范围。A、乙公司B、丙公司C、乙公司和丙公司D、两家都不是 3.甲公司拥有A公司70%股权,拥有B公司30%股权,拥有C公司60%股权,A公司拥有C公司20%股权,B 公司拥有C公司10%股权,则甲公司合计拥有C公司股权为(C)A、60%B、70%C、80%D、90% 4.2008年4月1日A公司向B公司的股东定向增发1000万股普通股(每股面值1元),对B公司进行合并,并于当时取得对B公司710%的股权,该普通股每股市价为4元,B公司合并日可辨净资产的公允价值为4500万元,假定此合并为非同一控制下的企业合并,则A公司应认定的合并商誉为(B)万元.A、750B、850C、960D、1000 5.A公司200年9月1日以帐面价值7000万元,公允价值为9000万元的资产交换甲公司对B公司100% 6.B 7.下列(C)不是高级财务会计概念所包括的含义 A、高级财务会计属于财务会计的范畴 B、高级财务会计处理的是企业面临的特殊事项 C、财务会计处理的是一般会计事项 D、高级财务会计所依据的理论和方法是对原财务会计理论和方法的修正 8.通货膨胀的产生使得(D) A、会计主体假设产生松动 B、持续经营假设产生松动 C、会计分期假设产生松动 D、货币计量假设产生松 C 9.下列分类中,(A)是按合并的性质来划分的。 A、购买合并、股权联合合并 B、购买合并、混合合并 C、横向合并、纵向合并、混合合并 D、吸收合并、创立合并、控股合并 二:多选: 1.在编制合并会计报表时,如何看待少数股权的性质以及如何对其进行会计处理,国际会计界形成了3种编制合并会计报表的合并理论,它们是(ABD)。 A、所有权理论 B、母公司理论 C、子公司理论 D、经济实体理论 2、编制合并会计报表应具备的基本前提条件为(ABCD)。 A、统一母公司与子公司统一的会计报表决算日和会计期间 B、统一母公司与子公司采用的会计政策

浙江工商大学2013年博士研究生入学考试试卷(B)卷 考试科目:财务会计理论 考试时间:3小时总分:100分 一、简答题 (15分) 1993年1月21日,《华尔街日报》报道通用电气公司1992年第4季度收入上涨6.2%至13.4亿美元,每股收益1.57美元,创造了一个新纪录且全年收入为47.3亿美元,每股盈余5.51美元。在对异常项目调整后,1992年的正常营业收入比上一年增长10%左右。《华尔街日报》也报道了财务分析师的预测:第四季度每股盈余1.61美元,全年每股盈余5.50-5.60美元,一位财务分析师仍评价通用电气公司1992年“业绩尚不错”。然而,在第4季度盈利宣告同一天,纽约证券交易所通用电气公司股价下跌了1.50美元每股。 要求:(1)给出三个理由,解释公司盈利上升而股价下跌现象;(9分)(2)用CAPM来解释新信息如何导致股价下跌,不要求进行计算。(6分) 二、简答题 (15分) X公司是一家采用保守高质量会计政策的高速发展的上市公司,Y公司是发展缓慢的公司,它采用市价计量资本成本并进行摊销。两个公司具有相同的规模、资本结构和类似的β值。要求:(1)X公司和Y公司在今年披露的都是好消息,那么请问哪个公司的市场盈余反应系数(ERC)更高?请解释原因。(7分)(2)如果相对于Y公司来讲,X公司有较高的负债权益比率和β值,请问(1)的答案是否需要修改?请解释原因。(8分) 三、论述题(20分) 有效市场的异象问题一直困扰着研究者,学者们对此提出了各种解释。要求:(1)请首先描述三种异象;(6分)(2)分别就三种异象进行的相关研究加以评述。(6分)(3)请对三种异象加以解释,并提出未来可行的研究方案。(8分) 四、论述题 (20分) Lev在《会计管制对证券市场的影响:石油天然气公司案例》的研究中发现,对于应按照SFAS 19的要求从完全成本法转向成功成本法对石油天然气勘探成本进行处理的样本公司,呈现显著的负异常证券市场收益。 要求:(1)利用实证会计理论分红假设解释这一证券市场反应;(6分)(2)利用债务契约假设解释这一证券市场反应;(6分)(3)针对某一特定受影响的公司,你怎样能辨别在这两种假设中哪一种更可能解释公司负的价格反应。(8分) 五、论述题(30分) 2012年7月31日,H公司的发布2012半年报显示,公司实现归属于上市公司股东的净利润1.95亿元,同比增长了22%,但归属于上市公司股东的扣除非经常性损益的净利润仅为0.95亿元,比去年同期减少15%。这之中重要原因是本期营业外收入高达1.36亿元,其中出售H公司××科技园园区土地,售价3.93亿元,处置固定资产利得1.34亿元。 要求:(1)根据上述资料,请说明,H公司是否进行了盈余管理?为什么?(2)2007年的会计准则与以前的准则相比,在哪些方面遏制了盈余管理的空间?而在哪些方面加大了盈余管理的空间(各举一例说明)。(3)上述资料中的行为,与问题(2)中你举例说明的盈余管理行为,有什么区别?类似的行为可否举例说明?(4)企业进行盈余管理是否总是希望“扮靓”报表,提高盈余?(5)如何正确看待盈余管理?请结合我国实际情况加以说明。 答案写在答题纸上,写在试卷上无效第1页(共1页)

《财务会计理论》读书报告 “在任何思想领域中,都需要一种理论结构,以统一推理它的基本逻辑或体系,会计也不例外。理论结构中为一定的假定范围内的有关概念和程序提供依据,会计师们对经济进行鉴定、登记、分类和汇总。使之成为合乎陈报和解释经济信息时采用的方式或方法。” 这是我在读完这本书之后,得到的心得体会,觉得特别适合我们会计学专业的研究生。正如这本书的书名一样,只要你读了这书,你就会发现他跟你所说的并不是教你如何如何做账,而是跟你一起探讨会计理论。对于我而言,作为一名研究生,已经掌握了部分会计实务方面专业知识,但是在做科研训练的时候却还没有形成系统性的逻辑思维,去思考财务会计活动是如何影响经济体制有效运作的,我们应该如何结合其对经济体制的影响,开展相关的系统性研究。这也是看完这本书之后的一些感悟。本书的目的在于在考虑外部使用者和企业管理当局多方利益的情况下,让读者认识当前的财务会计及其报告的环境。 美国会计学家斯科特:“会计理论应该从两方面来定义,其一是对会计实务有解释作用;其二是能改进人们对会计环境的理解,如代理理论能够解释公司管理当局对会计政策的选择和会计信息的披露等”。对会计理论作用的认识,主要有两种观点:一是实证研究的研究者认为,会计理论的作用是解释和预测会计实务(会计“是什么”);二是规范研究的研究者认为,会计理论的作用在于规范和指导会计实务(会计“应当是什么”)。 本书的框架结构是由理想状态下“以现行价值为基础的会计”展开到现实中,分为逆向选择(即内部信息)和道德风险(即管理者的努力程度)两个方面。在逆向选择中,依次提到了信息使用者的决策问题(理性投资决策)、会计反应(充分披露问题)。在道德风险中,提到了信息使用者决策问题(雇佣合同,借款条约)、会计反应(“刚性的”净收益)。由此,为了达到协调,人们就想出了准则制定。整本书就是围绕这三个大框架进行的。 因为“理想状态”并不存在,而该书又是以信息经济学为基础的,所以在书中,主要