财政部、发改委,建设部三个PPP文件对比

分析

--加强协同,攻坚克难,推动中国PPP突破性发展

徐向东

2014年11月29日,财政部以财金〔2014〕113号文发布了《关于印发政府和社会资本合作模式操作指南(试行)的通知》(下称“财政部PPP指南”),而国家发展改革委于2012年12月2日以发改投资[2014]2724号文发布了《国家发展改革委关于开展政府和社会资本合作的指导意见》(下称“发改委PPP意见”)。这两个有关政府和社会资本合作模式(PPP)(下称“PPP”)的指南和指导意见,一经发布,立即在社会上引起了重大反响。其反映了中央部委对PPP 的重视和大力推广的精神。一时间,众说纷纭,各种评论和意见也层次不穷。

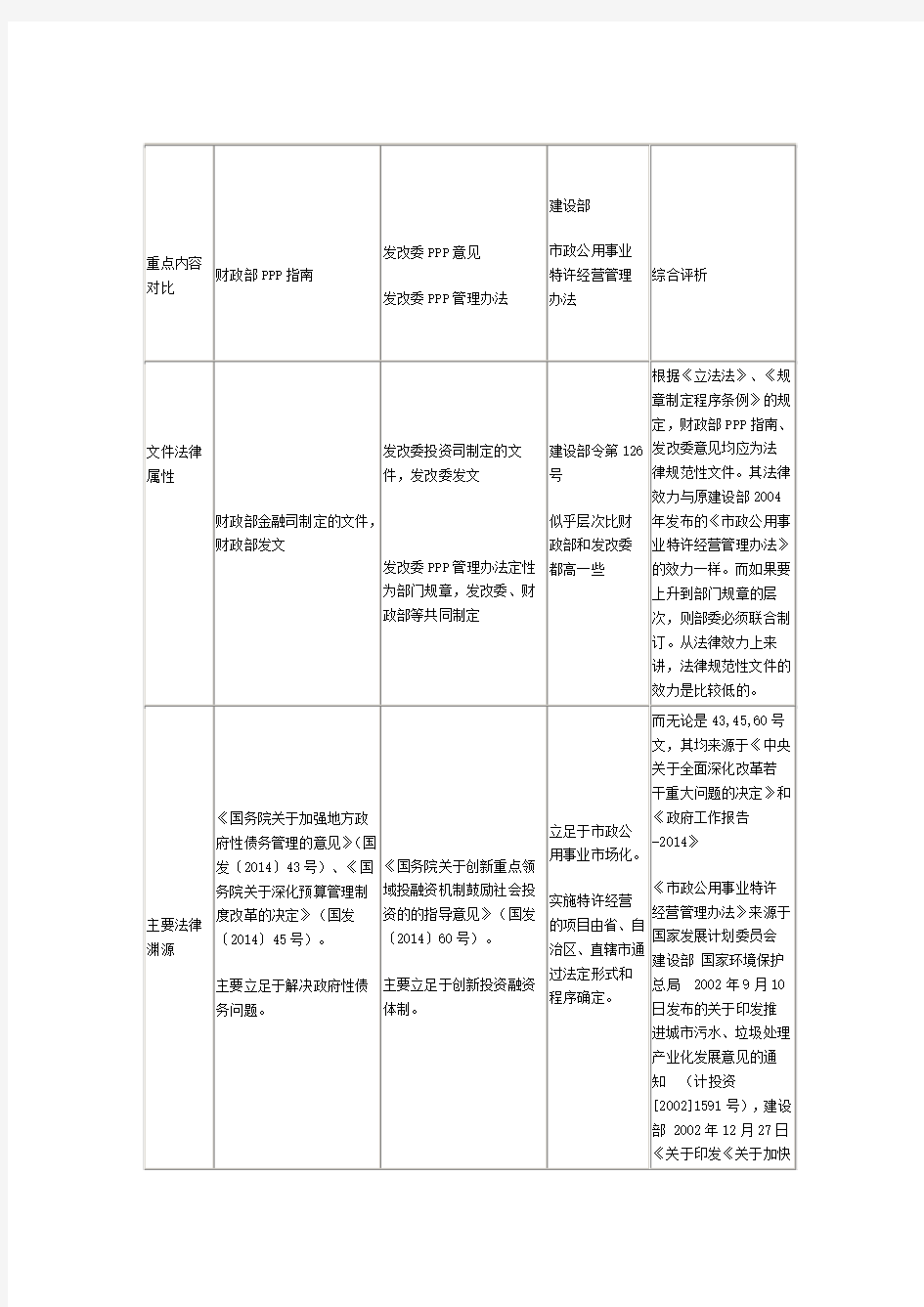

值得注意的是在这一时期,发改委牵头的《基础设施和公用事业特许经营法》(征求意见稿)进入第八稿,其同时编制的《基础设施和公用事业特许经营管理办法》(下称“发改委PPP管理办法”)也已经向部分社会征求意见,其代表了发改委的基本思路和想法。因此,本人将财政部的PPP指南与发改委PPP意见、发改委PPP管理办法中的重点内容同时进行对比分析。

我们也知道,2004年3月29日原建设部发布了《市政公用事业特许经营管理办法》(建设部令第126号),我们也适当的与该管理办法进行对比分析

本人自2002年起,进入PPP项目的运作和实施,参与了从项目开发、商业模式与交易架构的设计、招投标、合同起草谈判、投融资、财务税收、工程建设、运维的全过程工作,包括鸟巢、水上公园、垃圾焚烧发电和水务等众多国内外PPP 项目。回顾十多年的工作,拟从实务操作的角度对上述有关PPP的重磅文件进行解读,以求中国PPP模式的良性发展贡献微薄力量。

经过上述对比,我们可以得出如下结论:

1.无论是财政部、发改委对中国PPP的认识基本上或者实质上都是一致的,

从定义、基本特征、具体运作方式、适用范围、物有所值和财政承受力论

证、回报机制、监管等方面;

2.财政部、发改委均有自己的亮点,而这些亮点也是需要进一步落实和创新

的地方;

综上,正如本人在《PPP项目实践十大法律问题》中提出的建议,从实践操作的额角度,财政部、发改委对中国PPP的认识基本上或者实质上都是一致的,并无实质性区别。因此,建议加强政府部门之间的协同,只有协同,才能形成合力,才能促成中国PPP的良性发展。例如,发改委提出“依法依规为准经营性、非经营性项目配置土地、物业等经营资源”的运作方式,在实践操作必须获得国土部门的认可,否则也不具有可操作性。而对于财政部和发改委共同提出的“金融机构的提前介入,创新融资方式等”也是需要银行系统和银监会的创新的。这种协同不仅表现为同一个部委之间的协同、各个部委之间的协同;部委与国务院之间的发文也要协同。如国务院2014年12月09日发布的《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)提出:“未经国务院批准,各地区、各部门不得对企业规定财政优惠政策。对违法违规制定与企业及其投资者(或管理者)缴纳税收或非税收入挂钩的财政支出优惠政策,包括先征后返、列收列支、财政奖励或补贴,以代缴或给予补贴等形式减免土地出让收入等,坚决予以取消。其他优惠政策,如代企业承担社会保险缴费等经营成本、给予电价水价优惠、通过财政奖励或补贴等形式吸引其他地区企业落户本地或在本地缴纳税费,对部分区域实施的地方级财政收入全留或增量返还等,要逐步加以规