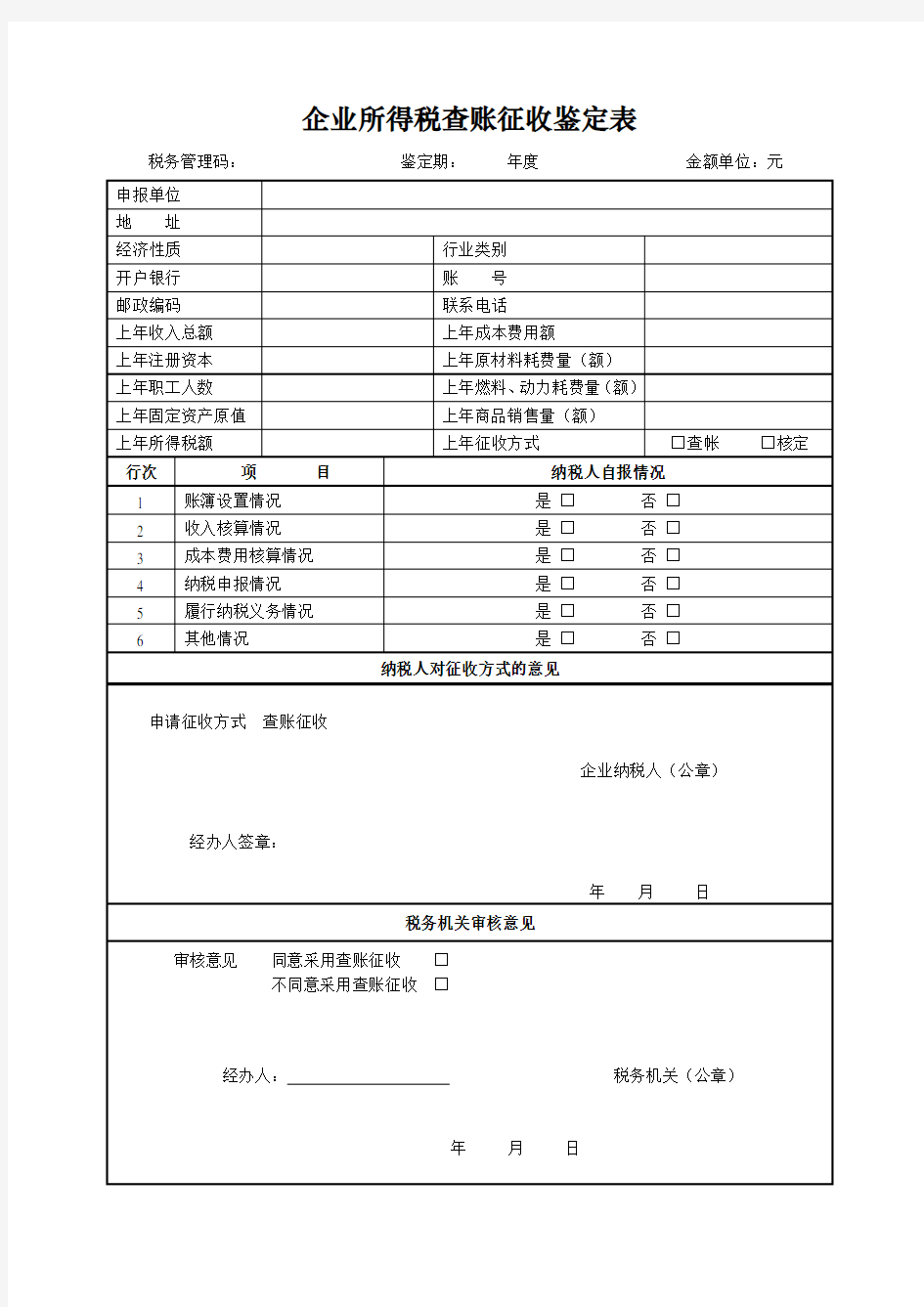

企业所得税查账征收鉴定表

税务管理码:鉴定期:年度金额单位:元

企业所得税计算方法 所得税=应纳税所得额* 税率(25%或20%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。 企业所得税就是指对取得应税所得、实行独立经济核算得境内企业或者组织,就其生产、经营得纯收益、所得额与其她所得额征收得一种税。 (一)企业所得税得纳税人 企业所得税得纳税义务人应同时具备以下三个条件: 1.在银行开设结算账户; 2.独立建立账簿,编制财务会计报表; 3.独立计算盈亏。 (二)企业所得税得征税对象 就是纳税人每一纳税年度内来源于中国境内、境外得生产、经营所得与其她所得。 (三)企业所得税得计税依据就是应纳税所得额。 应纳税所得额=年收入总额-准予扣除得项目 (四)企业所得税得应纳税额 1.收入总额。 (1)生产、经营收入: (2)财产转让收入: (3)利息收入: (4)租赁收入; (5)特许权使用费收入: (6)股息收入: (7)其她收入:包括固定资产盘盈收入,罚款收入,因债权人缘故确实无法支付得应付款项,物资及现金得溢余收入,教育费附加返还款,逾期没收包装物押金收入以及其她收入。 2、纳入收入总额得其她几项收入。 (1)企事业单位技术性收入减免税均以主管税务部门批准得“技术性收入免税申请表”为依据,未经税务机关审批得所有收入,一律按非技术性收入照章征收企业所得税。 (2)企业在建工程发生得试运行收入,应并入收入总额予以征税,而不能直接冲减在建工程成本。 (3)对机构(企事业单位)从事证券交易取得得收入,应计入当期损益,按规定征收企业所得税。不允许将从事证券交易得所得置于账外隐瞒不报。 (4)外贸企业由于实施新得外汇管理体制后因汇率并轨、汇率变动发生汇兑损益,可以在计算应纳税所得额时进行调整,按照直线法在5年内转入应纳税所得额。 (5)纳税人享受减免或返还得流转税,以及取得得国家财政性补贴与其她补贴收入,除国家另有文件指定专门用途得,都应并入企业所得,计算缴纳所得税。 (6)企业在基本建设、专项工程及职工福利等方面使用本企业得商品、产品得,均应作为收入处理;企业对外进行来料加工装配业务节省得材料,如按合同规定留归企业所有,也应作为收入处理。 (7)企业取得得收入为非货币资产或者权益得,其收入额应参照当时得市场价格计算或估定。 (8)企业依法清算时,其清算终了后得清算所得,应当依照税法规定缴纳企业所得税 3.准予扣除得项目。 (1)成本。

核定征收企业所得税暂行办法 国税发[2000]38号 第一条为了加强企业所得税的征收管理,进一步规范核定征收企业所得税的工作,根据《中华人民共和国税收征收管理法》、《中华人民共和国企业所得税暂行条例》及其实施细则的有关规定,特制定本规定。 第二条纳税人具有下列情形之一的,应采取核定征收方式征收企业所得税: 一、依照税收法律法规规定可以不设账簿的或按照税收法律法规规定应设置但未设置账簿的; 二、只能准确核算收入总额,或收人总额能够查实,但其成本费用支出不能准确核算的; 三、只能准确核算成本费用支出,或成本费用支出能够查实,但其收人总额不能准确核算的; 四、收入总额及成本费用支出均不能正确核算,不能向主管税务机关提供真实、准确、完整纲税资料,难以查实的; 五、账目设置和核算虽然符合规定,但并未按规定保存有关账簿、凭证及有关纳税资料的; 六、发生纳税义务,未按照税收法律法规规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。 第三条核定征收方式包括定额征收和核定应税所得率征收两种办法,以及其他合理的办法。 定额征收是指税务机关按照一定的标准、程序和方法,直接核定纳税人年度应纳企业所得税额,由纳税人按规定进行申报缴纳的办法。 核定应税所得率征收是指税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收人总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳企业所得税的办法。 第四条核定征收的基本要求 一、全面分析、掌握纳税人的生产经营、财务管理、厄行纳税义务等情况,为鉴定其所得税的征收方式提供依据; 二、针对纳税人生产经营、财务管理、履行纳税义务等情况及存在的问题,帮助、督促其建账建制,改善经营管理,并积极引导其向自行申报、税务机关查账征收方式过渡; 三、对企业所得税征收方式的鉴定要准确,审批要及时; 四、要严格按照核定征收企业所得税的有关政策规定进行审批,严禁违反规定、扩大范围; 五、企业所得税征收方式的鉴定工作要方便纳税人,工作部署要与本地税收总体工作协调一致。 第五条纳税人所得税征收方式可按下列程序和方法确定: 一、通过填列《企业所得税征收方式鉴定表》(见附表,以下简称鉴定表),由纳税人提出申请,税务机关审核,确定其征收方式。 二、鉴定表中5个项目均合格的,可实行纳税人自行申报、税务机关查账征收的方式征收企业所得税;有一项不合格的,可实行核定征收方式征收企业所得税。实行核定征收方式的,鉴定表1、4、5项中有一项不合格的,或者2、3项均不合格的,可实行定额征收的办法征收企业所得税;2、3项中有一项合格,另一项不合格的,可实行核定应税所得率的办法征收企业所得税。 三、主管税务机关对鉴定表审核后,应报县(市、区)级税务机关。县(市、区)级税

企业税率调整_企业所得税计算方法 我国企业所得税起初有国营企业所得税、集体企业所得税、私营企业所得税、中外合资企业所得税和外国企业所得税。 ①国营企业所得税:它是对国有企业的生产经营所得和其他所得征收的一种税。1983年全国推行第一步“利改税”,规定征税时间 从1983年1月1日起计算,对国有大中型企业征收55%的所得税。1984年实行第二步“利改税”。规定国有大中型企业适用55%的比 例税率,国营小型企业适用8级超额累进税率,最低税率为10%, 最高税率为55%。1994年实行统一的内资企业所得税制度,企业所 得税实行33%的比例税率。2008年新的<中华人民共和国所得税法> 规定从2008年1月1日起,一般企业所得税税率为25%。 ⑤外国企业所得税:是对中外合作经营的外方合作者和外国企业的所得征收的一种税。《中华人民共和国外国企业所得税法》1981 年12月13日公布,自1982年1月1日起施行。外国企业所得税采 用超额累进税率。按所得额的大小分为5级,最低一级税率为20%,最高一级税率为40%,另外,还要按应纳税所得额征收10%的地方所 得税,两项合计,最高负担率不超过50%。1991年4月9日第七届 全国人民代表大会第四次会议通过并公布了《中华人民共和国外商 投资企业和外国企业所得税法》,自1991年7月1日起施行;《中 华人民共和国外国企业所得税法》同时废止。 企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。企业所得税纳税人包括以下6类:(1)国有企 业;(2)集体企业;(3)私营企业;(4)联营企业;(5)股份制企业;(6)有 生产经营所得和其他所得的其他组织。企业所得税的征税对象是纳 税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接 受捐赠所得和其他所得。

题1:某纳税人实行计税工资办法,2004年度职工平均人数为100人(上、下半年无变化),工资支出为150万元,同时按规定比例提取了职工福利费21万元,职工教育经费2.25万元,上交了工会经费3万元,请问2004年度该单位税前应调整的工资及附加费是多少? 答:1、税前允许扣除工资及附加费 (1)允许税前扣除的工资标准=800×100×6+1200×100×6=120(万元)(2)允许税前扣除的职工福利费=120×14%=16.8(万元) (3)允许税前扣除的职工教育经费=120×1.5%=1.8(万元) (4)允许税前扣除的职工工会经费=120×2%=2.4(万元) 2、应调增的工资及附加费 应调增的工资=150-120=30(万元) 应调增的职工福利费=21-16.8=4.2(万元) 应调增的职工教育经费=2.25-1.8=0.45(万元) 应调增的职工工会经费=3-2.4=0.6(万元) 例题2:某纳税人2004年度取得商品销售收入1300万元,租赁收入300万元,对外投资取得投资收益300万元,请问2004年该企业列支了10万元的业务招待费是否允许税前扣除? 扣除标准=(1300+300)×3‰+3=7.8(万元) 应调增业务招待费=10-7.8=2.2(万元) 例题3:某股份公司2003年3月开始生产经营,前期共发生开办费总额120万元,会计和税收上应如何处理? 1、会计上: 借:管理费用——开办费摊销 120万元 贷:长期待摊费用——开办费 120万元 2、税收上: (1)2003年度允许税前扣除额=120万元÷5年÷12个月×9个月=18万元(2)2004年——2007年每年应调减所得额=120万元÷5年=24万元 (3)2008年应调减所得额=120万元÷5年÷12个月×3个月=6万元 例题4:某轴承厂,2004年取得经营收入5000万元,2004年共发生广告费120万元,业务宣传费30万元,问当年允许税前扣除的广告宣传费。 答:1、广告费 当年允许扣除的广告费=5000*2%=100万元 当年应调增的广告费=120-100=20万元 差额20万元,允许结转以后年度补扣。 2、业务宣传费 允许扣除的业务宣传费=5000*5‰=25万元 当年应调增的业务宣传费=30-25=5万元 差额5万元,不允许税前扣除。 例题5:某境内内资企业,2002年境内应纳税所得额100万元,境外设有两个子公司,在美国的全资A公司2002年亏损50万元,在英国的全资B公司2002

乐税智库文档 财税法规 策划 乐税网

浙江省国家税务局关于规范企业所得税征收办法的通知 【标 签】所得税征收办法 【颁布单位】浙江省国家税务局 【文 号】浙国税所﹝2009﹞4号 【发文日期】2009-02-27 【实施时间】2008-01-01 【 有效性 】全文有效 【税 种】企业所得税 各市、县国家税务局(不发宁波),省局直属分局: 根据近期审计部门调查和一些企业反映,一些地区未能正确理解和贯彻执行国家税务总局关于《企业所得税核定征收办法》(国税发〔2008〕30号),对账证齐全的企业也实行核定征收,扩大了核定征收的范围,出现了规模较大企业或无利润企业核定征收的现象,一方面造成税款流失,另一方面加重了企业负担。为规范税收执法,减轻企业负担,经研究决定,对2009年度企业所得税征收办法有关事项通知如下: 一、各地要认真学习对照国家税务总局关于《企业所得税核定征收办法》(国税 发〔2008〕30号),结合本地区的所得税核定征收情况进行一次清理和规范,规范执行企业所得税核定征收的政策,防止核定征收过程中出现扩大化的情况。 应坚持查账征收为主,引导企业逐步向查账征收过渡。一些地方核定征收比例偏高的,要查明原因,加强管理,把核定比例控制在适当的水平。 二、对增值税一般纳税人,企业所得税的征收一律实行查账征收办法。对增值税一般纳税人实行所得税核定征收的,省局将于2009年税收执法检查时,按执法过错追究执法责任。 三、对小规模纳税人,原则上也应实行查账征收办法;对一时难以健全账证的企业,主管税务机关要加强辅导,帮助企业健全账证,努力在一定期限内实行查账征收办法。 对账证齐全的企业要求实行查账征收的,各地主管税务机关一律不准核定征收。 四、对房地产企业、投资公司等特殊行业、特殊类型纳税人的企业所得税,不得实行核定征收。

征地费用记入“无形资产”的核算某公司准备征用一块土地,征地时首先发生的环评费、赔偿费等先进入什么科目核算?能随时进入“无形资产”核算还是在取得土地使用证后再进入“无形资产”核算?如记入“无形资产”核算是否进行摊销? 解答: 该公司提到的问题没有明确征用土地的用途。如果是为了为赚取租金或资本增值,或两者兼有而持有的房地产,适用新发布的《企业会计准则第3号——投资性房地产准则》。 如果自用,按现行会计制度的相关规定进行会计处理。企业的无形资产在取得时,应按实际成本计量。购入的无形资产,按实际支付的价款作为实际成本。 无形资产应当自取得当月起在预计使用年限内分期平均摊销,计入损益。如预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,该无形资产的摊销年限按如下原则确定: (1)合同规定受益年限但法律没有规定有效年限的,摊销年限不应超过合同规定的受益年限。 (2)合同没有规定受益年限但法律规定有效年限的,摊销年限不应超过法律规定的有效年限。 (3)合同规定了受益年限,法律也规定了有效年限的,摊销年限不应超过受益年限和有效年限两者之中较短者。 如果合同没有规定受益年限,法律也没有规定有效年限的,摊销年限不应超过10年。

征用前发生的支出计入管理费用中,待取得土地使用权在尚未开发或建造项目前,作为无形资产核算,按以上规定的期限分期摊销。 新准则下所得税核算技巧财政部于2006年2月15日发布了《企业准则第18号——所得税》。新《所得税》准则废除了原有的应付税款法和纳税影响会计法,要求企业全面采用资产负债表债务法核算资产负债表项目的暂时性差异,并确认、计量递延所得税。资产负债表债务法较为完全地体现了资产负债观,在所得税的会计核算方面贯彻了资产、负债的界定。目前,由于新所得税法与新所得税准则之间产生差异的项目越来越多,以及资产负债表债务法新理念的引入,因此,所得税费用的核算给企业的财务人员带来了较大的难度。由于新准则下所得税不仅仅是费用,甚至可能是所得税收益,这对利润表中的净利润影响较大,因此如何准确理解和掌握新的所得税费用核算方法就显得相当重要。 一、所得税核算方法:资产负债表债务法 资产负债表债务法是从资产负债表出发,分析资产、负债账面价值与其计税基础产生的暂时性差异,从而确定递延所得税的方法。资产负债表债务法的重点在于确定递延所得税资产或递延所得税负债,关键在于确定资产、负债的计税基础。资产负债表债务法注重每一会计期间确认和计量业已发生的交易和事项所引发的未来所得税的流入或流出给企业造成的影响,并将这一影响确认为递延所得税资产或递延所得税负债。 资产负债表债务法引入了一个“计税基础”的概念,需要指出的是“计税基础”不同于“纳税基础”。由于计税基础这个概念缺乏逻辑基础,因此“资产的计税基础”通常较好理解,而负债的计税基础通常就不那么好理解了。我认为资产、负债的计税基础是从税法的角度来看资产和负债,反映的是税法对资产和负债有关项目的处理规定;而资产、负债的账面价值是期末资产负债表上反映的金额,是会计核算的结果,资产、负债账面价值的确定遵循的是会计准则的规定。 采用资产负债表债务法进行所得税费用核算时通常遵循以下五个步骤:(1)确定一项资产或负债的账面价值;(2)确定一项资产或负债的计税基础;(3)分析、计算暂时性差异;(4)确定递延所得税资产和递延所得税负债的期末余额;(5)确定递延所得税资产和递延所得税负债的本期发生额;(6)确定利润表中的所得税费用。

Measures for Administration of the Levy of Income Tax on Non-tax-resident Enterprises by Assessment 非居民企业所得税核定征收管理办法 Issue: June 2010 CLP Reference: 3230/10.02.20 PRC Reference:国税发 [2010] 19号 Promulgated: 20 February 2010 Effective: 20 February 2010 (Issued by the State Administration of Taxation on, and effective as of, February 20 2010.) Guo Shui Fa [2010] No.19 Article 1:These Measures have been formulated pursuant to the PRC Enterprise Income Tax Law (the Enterprise Income Tax Law) and its Implementing Regulations and the PRC Law on the Administration of the Levy and Collection of Taxes (the Tax Collection Law) in order to regulate the assessment and levy of enterprise income tax on non-tax-resident enterprises. (国家税务总局于二零一零年二月二十日发布施行。) 国税发 [2010] 19号 第一条为了规范非居民企业所得税核定征收工作,根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例和《中华 人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则,制定本办法。 Article 2:These Measures apply to the non-tax-resident enterprises specified in the second paragraph of Article 3 of the Enterprise Income Tax Law. The means for assessing the enterprise income tax of the resident representative offices of foreign enterprises shall be handled in accordance with relevant provisions. 第二条本办法适用于企业所得税法第三条第二款规定的非居民企业,外国企业常驻代表机构企业所得税核定办法按照有关规定办理。 Article 3:A non-tax-resident enterprise shall keep account books in accordance with the Tax Collection Law and relevant laws and regulations, keep its accounts and do its accounting based on lawful and valid documents, accurately calculate its taxable income based on the principle of the matching of the functions it actually performs and the risks that it bears, and truthfully file and pay enterprise income tax. 第三条非居民企业应当按照税收征管法及有关法律法规设置账簿,根据合法、有效凭证记账,进行核算,并应按照其实际履行的功能与承担 的风险相匹配的原则,准确计算应纳税所得额,据实申报缴纳企业所得税。 Article 4:If a non-tax-resident enterprise has incomplete account books, there are gaps in its documentation that make the checking of its accounts impossible or the accurate calculation and truthful filing of its taxable income is not possible due to another reason, the tax authority shall have the authority to assess its taxable income by one of the following methods. 第四条非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取以 下方法核定其应纳税所得额。 (1) Assessment of taxable income based on total revenue: applicable to non-tax-resident enterprises that can accurately calculate their income or deduce their total revenue by reasonable means but cannot accurately calculate their costs and expenses. The formula therefor is as follows: (一)按收入总额核定应纳税所得额:适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业。计 算公式如下: taxable income = total revenue × profit rate determined by the tax authority. 应纳税所得额=收入总额×经税务机关核定的利润率 (2) Assessment of taxable income based on costs and expenses: applicable to non-tax-resident enterprises that can accurately calculate their costs and expenses but cannot accurately calculate their total revenue. The formula therefor is as follows: (二)按成本费用核定应纳税所得额:适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业。计算公式如下: taxable income = total of costs and expenses ÷ (1 – profit rate determined by the tax authority) × profit rate determined by the tax authority. 应纳税所得额=成本费用总额/(1-经税务机关核定的利润率)×经税务机关核定的利润率 (3) Assessment of taxable income based on revenue converted from operational expenditures: applicable to non-tax-resident enterprises that can accurately calculate their operational expenditures but cannot accurately calculate their total revenue and their costs and expenses. The formula therefor is as follows: (三)按经费支出换算收入核定应纳税所得额:适用于能够正确核算经费支出总额,但不能正确核算收入总额和成本费用的非居民企业。计 算公式:

征地费用记入“无形资产”的核算某公司预备征用一块土地,征地时首先发生的环评费、赔偿费等先进入什么科目核算?能随时进入“无形资产”核算依旧在取得土地使用证后再进入“无形资产”核算?如记入“无形资产”核确实是否进行摊销? 解答: 该公司提到的问题没有明确征用土地的用途。假如是为了为赚取租金或资本增值,或两者兼有而持有的房地产,适用新公布的《企业会计准则第3号——投资性房地产准则》。 假如自用,按现行会计制度的相关规定进行会计处理。企业的无形资产在取得时,应按实际成本计量。购入的无形资产,按实际支付的价款作为实际成本。

无形资产应当自取得当月起在可能使用年限内分期平均摊销,计入损益。如可能使用年限超过了相关合同规定的受益年限或法律规定的有效年限,该无形资产的摊销年限按如下原则确定: (1)合同规定受益年限但法律没有规定有效年限的,摊销年限不应超过合同规定的受益年限。 (2)合同没有规定受益年限但法律规定有效年限的,摊销年限不应超过法律规定的有效年限。 (3)合同规定了受益年限,法律也规定了有效年限的,摊销年限不应超过受益年限和有效年限两者之中较短者。 假如合同没有规定受益年限,法律也没有规定有效年限的,摊销年限不应超过10年。 征用前发生的支出计入治理费用中,待取得土地使用权在尚未开发或建筑项目前,作为无形资产核算,按以上规定的期限分期摊销。 新准则下所得税核算技巧财政部于2006年2月15日公布了《企业准则第18号——所得税》。新《所得税》准则废除了原有的应付税款法和纳税阻碍会计法,要求企业全面采纳资产负债表债务法核算资产负债表项目的临时性差异,并确认、计量递延所得税。资产负债表债务法较为完全地体现了资产负债观,在所得税的会计核算方面贯彻了资产、负债

企业所得税有查账征收和核定征收两种方式。《税收征管法》第19条规定:“纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿,根据合法、有效凭证记账,进行核算。”对账册健全,能正确核算收入、成本、费用,准确计算盈亏,并按规定报送财务会计、税务报表资料的纳税人,其企业所得税实行查账征收。按照企业所得税条例规定,纳税人应纳税额按应纳税所得额计算。纳税人每一纳税年度的收入总额减去法定准予扣除金额后的余额为应纳税所得额。应纳税所得额与企业会计利润是两个不同的概念。应纳税所得又称计税所得,是税法上的概念,会计利润是会计学上的概念。会计利润与计税所得的差异,要依照国家税收法规进行调整,才是应纳税所得额。企业所得税适用比例税率为33%。但为了照顾小型企业,对应纳税所得额在3万元(含3万元)以上的,按18%税率计征;3万元至10万元(含10万元)的,按27%税率计征。而且对查账征收户实施“按年计算、分月或分季预缴,年终汇算清缴,多退少补”的做法,这就有效地解决了企业旺淡季节盈亏不均的矛盾。这种征收方法的特点是以企业财务会计核算数额为其他,进行税收 调整作为计税依据,税负合理,体现着“所得多者多征,少者少征,无所得不征”的原则。 依照规定,对账册不健全,不能提供完整、准确的收入及成本、费用凭证,不能正确计算应纳税所得额的,采取核定征收方式。核定征收一般又分为定额征收和定率征收。广东省基本是采取定带征率的做法。它是由各地级市地税局经测算后统一确定当地各行业的基本利润率,利润率乘以税率得出所得税带征率,经营收入(销售收入)乘以带征率直接得出应纳所得税额。不同行业之间的带征率会有差别,同一行业在当地执行同一个带征率。纳税人应以全部经营收入作为计税依据,申报计算缴纳企业所得税。由于它是以经营收入为计税依据,不是像查账征收户那样以应税所得额为计税依据,因此,不论企业盈亏如何,一律按月征税,年终也不进行汇算清缴。虽然这种方式,对保证国家税收收入,方便征收管理起着积极的作用。但它也有缺陷,特别与查账征收方式相比较,在具体到户的税收负担上可能不均衡,只能是基本合理或接近合理。

[企业所得税计算公式]企业所得税计算方法举例 直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损 间接法:应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额 应纳税所得额=收入总额*应税所得率或=成本费用支出额/(1-应税所得率)*应税所得率 应纳税所得额=应纳税所得额*适用税率 1、主营业务收入=销售货物+提供劳务+让渡资产使用权+建造合同 2、其他业务收入=材料销售收入+代购代销手续费收入+包装物出租收入+其他 非货币性交易视同销售收入+货物、财产、劳务视同销售收入+其他视同销售收入 会计利润=所有收入项-所有支出项(不包括增值税) 利润总额=营业利润+营业外收入-营业外支出 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失) 净利润=利润总额-所得税费用 某汽车制造公司为增值税一般纳税人,2009年度发生以下业务: (1)从国内购进原材料,取得增值税专用发票,注明价款5000万元,增值税进项税额850万元。另支付购货运输费200万元,装卸费20万元,保险费30万。

(2)销售X型小轿车1000辆,每辆含税(增值税)价17.55万元。另支付运输费300万元,保险费和装卸费共160万元。 (3)销售X型小轿车40辆给本公司职工,以成本价核算取得销售金额共计400万元。 (4)试生产新设计的B型小轿车5辆,每辆成本价12万元,转为自用。市场上无同类小轿车销售价格。 (5)对外出租仓库取得租金收入120万元,有关成本10万元。 (6)转让一项专利技术所有权取得收入1000万元,有关成本200万元。 (7)支出管理费用1420万元,其中,业务招待费140万元,技术开发费280万元。 (8)支出的销售费用为:广告费700万元,业务宣传费140万元,展览费90万元。 (9)支出财务费用1200万元,其中包括以年利率6%向一非金融企业借款支付利息600万元(金融机构同期贷款利率为5%)。 (10)在成本费用中列支的实发工资总额为500万元,并按实际发生数列支了福利经费105万元,工会经费10万元,职工教育经费20万元。 【注:(1)小轿车消费税税率为9%。(2)B型小轿车成本利润率为8%。(3)本题不考虑印花税。】 【答案】 ①【外销1000】17.55×1000÷(1+17%)×9%=1350 ②【内销40】17.55×40÷(1+17%)×9%=54 ③【自用B5】组成计税价格×消费税税率 【12×5×(1+8%成本利润率)÷(1-9%)】×9%=6.4

附件 企业所得税核定征收管理办法(试行) 第一条为了加强企业所得税征收管理,进一步规范企业所得税核定征收行为,保证国家税款及时、足额入库,维护纳税人合法权益,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号)等有关规定,结合我省实际,特制定本办法。 第二条本办法适用于居民企业纳税人。 第三条核定征收适用范围。 (一)纳税人具有下列情形之一的,核定征收企业所得税: 1.依照法律、行政法规的规定可以不设置账簿的; 2.依照法律、行政法规的规定应当设置但未设置账薄的; 3.擅自销毁账簿或者拒不提供纳税资料的; 4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的; 5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.申报的计税依据明显偏低,又无正当理由的。 (二)纳税人具有下列情形之一的,不得核定征收企业所得税: 1. 享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策的企业(不包括仅享受《中华人民共和国企业所得税法》第二十六条规定免税收入优惠政策的企业、第二十八条规定的符合条件的小型微利企业); 2.汇总纳税企业(视同独立纳税人计算并就地缴纳企业所得税的分支机构除外); 3.上市公司; 4.银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业; 5.会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构; 6.专门从事股权(股票)投资业务的企业; 7.从事房地产开发的企业; 8.一定规模以上的纳税人; 9.国家税务总局规定的其他企业。

附件一 企业所得税核定征收鉴定表 纳税人编码:鉴定期:年度金额单位:元

告知事项: 1.纳税人应在收到《企业所得税核定征收鉴定表》后10个工作日内,填好该表并报送主管税务机关;纳税人收到《企业所得税核定征收鉴定表》后,未在规定期限内填列、报送的,税务机关视同纳税人已经报送,按规定程序进行复核认定。 2.纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率,填报《企业所得税核定征收调整表》,否则,按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。 3.核定征收的争议处理。纳税人对税务机关核定的应纳所得税额或应税所得率有争议的,可以按照法律、行政法规的规定直接向上一级税务机关申请行政复议;对行政复议决定不服的,可以依法向人民法院提起行政诉讼。纳税人也可以在接到有关核定文书之日起30日内,向主管税务机关书面提出异议,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起

30日内作出处理决定。纳税人在未接到税务机关调整应纳所得税额或应税所得率通知、行政复议决定书或人民法院判决书前,应当按照原核定应纳所得税额或应税所得率计算缴纳税款。 填表说明: 1.本表一式叁份,纳税人、主管税务机关和县级以上税务机关各一份。主管税务机关还可根据实际工作需要,适当增加联次备用。 2.“主管税务机关鉴定意见”填写实行何种核定征收方式,采取核定“应税所得率”的,必须体现主营项目、应税所得率等内容;采取核定“税款”的,必须体现经营项目及该项目对应的经营额、应税所得率、税款,以及综合计算核定的税款。企业生产经营具有季节性的,必须按月核定“税款”。

[企业所得税计算公式]企业所得税计算方法举例直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损 间接法:应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额 应纳税所得额=收入总额*应税所得率或=成本费用支出额/(1-应税所得率)*应税所得率 应纳税所得额=应纳税所得额*适用税率 1、主营业务收入=销售货物+提供劳务+让渡资产使用权+建造合同 2、其他业务收入=材料销售收入+代购代销手续费收入+包装物出租收入+其他 非货币性交易视同销售收入+货物、财产、劳务视同销售收入+其他视同销售收入 会计利润=所有收入项-所有支出项(不包括增值税)

利润总额=营业利润+营业外收入-营业外支出 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失) 净利润=利润总额-所得税费用 某汽车制造公司为增值税一般纳税人,xx年度发生以下业务: (1)从国内购进原材料,取得增值税专用发票,注明价款5000万元,增值税进项税额850万元。另支付购货运输费200万元,装卸费20万元,保险费30万。 (2)销售X型小轿车1000辆,每辆含税(增值税)价17.55万元。另支付运输费300万元,保险费和装卸费共160万元。 (3)销售X型小轿车40辆给本公司职工,以成本价核算取得销售金额共计400万元。 (4)试生产新设计的B型小轿车5辆,每辆成本价12万元,转为自用。市场上无同类小轿车销售价格。

(5)对外出租仓库取得租金收入120万元,有关成本10万元。 (6)转让一项专利技术所有权取得收入1000万元,有关成本200万元。 (7)支出管理费用1420万元,其中,业务招待费140万元,技术开发费280万元。 (8)支出的销售费用为:广告费700万元,业务宣传费140万元,展览费90万元。 (9)支出财务费用1200万元,其中包括以年利率6%向一非金融企业借款支付利息600万元(金融机构同期贷款利率为5%)。 (10)在成本费用中列支的实发工资总额为500万元,并按实际发生数列支了福利经费105万元,工会经费10万元,职工教育经费20万元。 【注:(1)小轿车消费税税率为9%。(2)B型小轿车成本利润率为8%。(3)本题不考虑印花税。】

附件:1.企业所得税征收流程图 2.申请材料目录 3.企业所得税纳税申报表(空表) 4.企业所得税纳税申报表示范文本

附件1 企业所得税征收流程图 (法定办结时限:无,承诺办结时限:即时办结)

附件2 申请材料目录 附件2-1

企业所得税申请材料具体内容 一、企业所得税预缴纳税申请所需资料: (一)实行查账征收方式申报企业所得税的居民企业纳税人(包括境外注册中资控股居民企业)应依照税收法律、法规、规章及其他有关规定,在规定的纳税期限内向税务机关报送以下资料: 1.《中华人民共和国企业所得税月(季)度预缴纳税申报表及附表(A类,2015年版)》2份。 ⑴《不征税收入和税基类减免应纳税所得额明细表(附表1)》(享受不征税收入,以及享受免税收入、减计收入、所得减免、研发费用加计扣除及抵扣应纳税所得额等税基类优惠政策的查账征税的纳税人提供); ⑵《固定资产加速折旧(扣除)明细表(附表2)》(享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人提供); ⑶《减免所得税额明细表(附表3)》(享受减免所得税额优惠政策的查账征税的纳税人提供)。 2.跨省、自治区、直辖市和计划单列市设立的,实行汇总纳税办法的居民企业应报送: ⑴总机构在月(季)度终了之日起10日内,应报送《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(A类,2015年版)》和各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)。在一个纳税年度内,各分支机构上一年度的年度财务报表(或年度财务状况和营业收支情况)原则上只需要报送一次。 ⑵分支机构在月(季)度终了之日起15日内,应报送加盖总机构有税务机关业务专用章的《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2015年版)》(复印件)。 3.跨省、自治区、直辖市和计划单列市经营的建筑企业总机构在办理企业所得税预缴时,应附送其所直接管理的跨地区经营项目部就地预缴税款的完税证明。 4.符合条件的境外投资居民企业在办理企业所得税预缴申报时向税务机关填报《居民企业参股外国企业信息报告表》。 5.收入全额归属中央的企业(本条简称中央企业)所属二级及二级以下分支机构名单发生变化的,按照以下规定分别向其主管税务机关报送相关资料:

小规模纳税人企业所得税计算方法 小规模纳税人企业所得税计算方法 一、自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。 前款所称小型微利企业,是指符合《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例规定的小型微利企业。 二、企业所得税法实施条例第九十二条第(一)项和第(二)项所称从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。 从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下: 季度平均值=(季初值+季末值) 2 全年季度平均值=全年各季度平均值之和4 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。 上述计算方法自2015年1月1日起执行,《财政部国家税务总

局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第七条同时停止执行。 三、各级财政、税务部门要密切配合,严格按照本通知的规定,抓紧做好小型微利企业所得税优惠政策落实工作。同时,要及时跟踪、了解优惠政策的执行情况,对发现的新问题及时反映,确保优惠政策落实到位。 小微企业所得税优惠政策 1哪些企业适用小微企业所得税优惠政策? 税收上是用资产总额、从业人数和税收指标综合量型和微利的,与其他部门对小微企业的认定办法略有不同。 《中华人民共和国企业所得税法实施条例》第九十二条的规定:可以享受企业所得税优惠政策的小微企业,是指从事国家非限制和禁止行业,并符合下列条件的企业: 1、工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; 2、其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 2小微企业认定条件中的从业人数以及资产总额如何确定?

企业所得税核定征收鉴定表 1 、实行核定征收方式的纳税人,不得享受企业所得税各项优惠政策。对已按规定享受减免税等优惠政策尚未到期 的纳税人,实行核定征收方式后,应停止享受减免税优惠政策,按核定征收方式恢复征税。 2、纳税人应凭税务机关下发的《企业所得税定率征收通知书》和《企业所得税定额征收通知书》中确定的应税所得率和应纳所得税额缴纳企业所得税。

《企业所得税核定征收鉴定表》填表说明 一、纳税人应按照《鉴定表》中的项目如实填报,不得错填漏填,对申报内容的真实性、准确性负责。 二、纳税人基本情况的填写: (一)“纳税人名称识别号” “纳税人名称” “登记注册类型”按税务登记中注明的内容填写。 (二)“纳税人地址”按纳税人的实际经营地址填写。 (三)“所属行业”应由纳税人根据其主营项目收入按《应税所得率表》中列明的行业填写(工业、交通运输业、商业、建筑业、房地产业、饮食服务业、娱乐业、其他企业)。企业经营多业并且各经营项目能单独核算的,根据其主营项目,确定适用的行业,其主营项目的经营收入不得低于全部收入的30%企业经营多业但各经营项目不能单独核算,或各经营项目能单独核算但主营项目的经营收入低于全部收入30%勺,由纳税人根据各经营项目从高确定适用行业。主营业务收入是指在各项收入中最高的收入。 (四)“上年收入总额”按纳税人上年核算岀的收入总额填写。上年实际营业时间不足一年的,以其实际销售(营业)收入做为年销售(营业)收入;不能准确核算收入总额和新办企业视同上年无收入,填“无” (五)“上年成本费用总额”按纳税人上年核算岀的成本费用总额填写。上年实际营业时间不足一年的,以其实际成本费用额做为年成本费用总额;不能准确核算成本费用总额和新办企业视同上年无收入,填“无” (六)“上年征收方式”按纳税人上年实行的征收方式填写,分别填写“查账征收”或“核定征收”新办企业此栏填“无” 三、鉴定内容的填写: (一)“收入总额核算情况”栏的填写: 纳税人每一项应税收入,包括生产、经营收入和其他各项收入等均能做到凭证合法、齐全、入账及时足额的,填“能”不能准确核算收入总额的,填“不能” (二)“成本费用核算情况”栏的填写: 纳税人能做到各项成本费用凭证合法、齐全,往来业务处理及时,各种存货的购进、发岀、盘点及产成品岀入库手续完备,计量、计价准确无误,能对准予扣除项目的计算做到真实、合法,符合《企业所得税税前扣除办法》要求的,填“能”对成本费用等税前扣除项目不真实、合法,相关凭证残缺不全,往来业务处理不及时,各种存货的购进、发岀、盘点及产成品岀入库手续不完备,计量、计价不准确,不进行纳税调整的,填“不能” (三)“账簿设置情况”栏的填写: 对账簿的设置情况能基本达到规定要求的,填“能”对没能按规定建立账簿或虽有账簿,但设置不全,账目混乱,难以查账的填“不能” (四)“账簿、凭证保存情况”栏的填写: 对能按规定保存有关账簿、凭证,根据合法、有效凭证进行核算的,填“能”对账目设置和核算虽然符合规定,但未按规定保存有关账簿、凭证及有关纳税资料的,填“不能” (五)“纳税义务履行情况”栏的填写: 对能按规定履行纳税申报义务的填“能”对不能按规定履行纳税申报义务的填“不能” 《西城区国家税务局2003年度核定征收企业所得税鉴定表附表》填表说明: 一、纳税人基本情况的填写:请在鉴定表右上角加盖国税七位代码章。 1 、第五栏“你单位在国税的主管税务管理所”按照纳税人注册登记地划分管理所: 税务三所:负责新街口、德外、厂桥、福绥靖4个街道;609房间,电话:66027641,42,43, 税务四所:负责阜外、月坛、展览路3个街道;605房间,电话:66027680,81,82, 税务五所:负责丰盛、二龙路、长安街3个街道;606房间,电话:66027683,84,85, 同时在填报中如有问题可向主管税务所咨询。 2、第六栏“所属行业”应由纳税人根据其主营项目收入按《应税所得率表》中列明的行业填写。企业经营多业并且各经营项目能单独核算的,根据其主营项目,确定适用的行业,其主营项目的经营收入不得低于全部收入的30%企业经营多业但各经营项目不能单独核算,或各经营项目能单独核算但主营项目的经营收入低于全部收入30%勺,由纳税人根据各经营项目从高确定适用行业。主营业务收入是指在各项收入中最高的收入。 3、第七栏“如为下列企业请标注”指经批准的高新技术企业、福利企业、劳动服务就业企业、吸纳下岗人员再就业企业()、汇总纳税成员企业()。 4、“申请征收方式"一栏只能在“申请核定征收"或“申请查帐征收"中选择一项填列,不能同时选择。 三、报送期限:请你单位接到此表后按照下列填报要求填好签字盖章后,将此表在2003年7月20日前交到我局申报大厅西侧8号、9号值班窗口。 四、相关政策查询可在我局大厅触摸屏或登陆我局网站查询,我局IP地址:http//61.49.3.8/gsweb