编者按:近年来,在安然、世通以及帕玛拉特等大公司财务舞弊事件相继出现的背景下,公司治理的预警功能日益凸现,如何评价公司治理状况已经成为世界性的热点问题。国际上许多著名机构都建立起自己的公司治理评价系统,由独立的第三方开展公司治理评价已经成为发达市场经济中的惯例,我国公司治理实践也迫切需要建立一套科学的评价系统。南开大学公司治理研究中心在实证研究的基础之上,推出了 中国公司治理指数(CCG I NK) ,作为我国第一个上市公司治理状况 晴雨表 ,不仅为开展公司治理问提的研究工作构筑了平台,也为有关部门监管上市公司、投资者选择投资对象、上市公司开展自查提供了有力的工具。南开大学公司治理研究中心并以 中国公司治理指数 为依据,推出了 中国上市公司治理100佳 排行榜。这是 中国公司治理指数 在公司治理实践方面的初步应用,标志着中国上市公司治理评价的系统工作进入了实质性的运作阶段。我们希望这项工作能够对深化上市公司治理改革、完善市场经济体制发挥积极的作用。

中国上市公司治理指数与

治理绩效的实证分析

南开大学公司治理研究中心公司治理评价课题组

摘要:本文根据中国上市公司治理环境,设置了公司治理状况评价指标体系,并建立公司治理指数评价模型。在对模型的稳定性与可靠性检验的基础上,对中国上市公司治理状

况进行了实证分析。研究结果表明:股权结构是决定公司治理质量的关键因素,国有股一股

独大不利于公司治理机制的完善;良好的公司治理将使公司在未来具有较高的财务安全性、

有利于公司盈利能力的提高,投资者愿意为治理状况好的公司支付溢价;控股股东的行为具

有很强的负外部性;董事会治理状况尚有待改善,董事会参与战略决策的功能并没有发挥应

有的作用;监事会治理水平对公司治理绩效并没有显著影响;我国经理层治理的总体水平较

低,激励约束方面需要进一步完善制度建设;公司治理水平对信息披露质量产生了影响。

关键词:上市公司公司治理治理指数治理绩效

一、公司治理评价及治理绩效:文献回顾

(一)公司治理评价研究

公司治理评价萌芽于1950年杰克逊 马丁德尔提出的董事会业绩分析。美国机构投资者协会在1952年设计了第一个正式评价董事会的程序,随后出现了公司治理诊断与评价的

系列研究成果。较为完善的公司治理评价系统是1998年标准普尔(Standard and Poors)创

立的公司治理服务系统;1999年欧洲戴米诺推出了自己的公司治理评价系统;2000年亚洲

里昂证券推出了公司治理评价系统;美国机构投资者服务机构(I SS,Institutional Share 本文受到国家自然科学基金项目(70272026)、国家社科基金项目(02BJY127)、高等学校优秀青年教师教学科研奖励基金、南开大学 985项目 、南开大学 211工程 等资助。

-63-

-64-

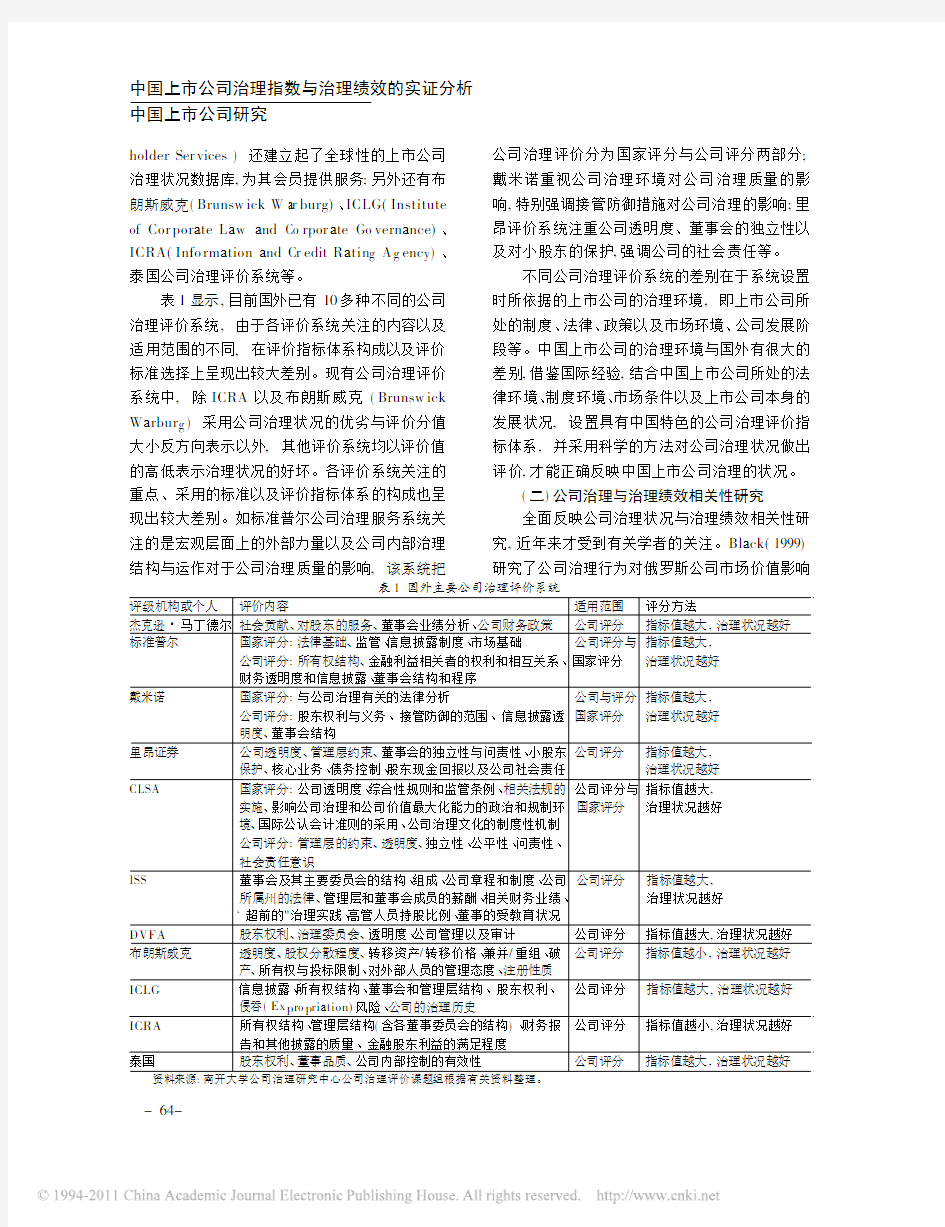

表1国外主要公司治理评价系统

评级机构或个人评价内容适用范围评分方法

杰克逊 马丁德尔社会贡献、对股东的服务、董事会业绩分析、公司财务政策公司评分指标值越大,治理状况越好标准普尔国家评分:法律基础、监管、信息披露制度、市场基础公司评分与

指标值越大,公司评分:所有权结构、金融利益相关者的权利和相互关系、国家评分治理状况越好财务透明度和信息披露、董事会结构和程序

戴米诺国家评分:与公司治理有关的法律分析公司与评分

指标值越大,公司评分:股东权利与义务、接管防御的范围、信息披露透国家评分治理状况越好明度、董事会结构

里昂证券公司透明度、管理层约束、董事会的独立性与问责性、小股东公司评分

指标值越大,保护、核心业务、债务控制、股东现金回报以及公司社会责任

治理状况越好CLSA 国家评分:公司透明度、综合性规则和监管条例、相关法规的公司评分与

指标值越大,实施、影响公司治理和公司价值最大化能力的政治和规制环国家评分治理状况越好

境、国际公认会计准则的采用、公司治理文化的制度性机制公司评分:管理层的约束、透明度、独立性、公平性、问责性、社会责任意识

ISS 董事会及其主要委员会的结构、组成、公司章程和制度、公司公司评分

指标值越大,

所属州的法律、管理层和董事会成员的薪酬、相关财务业绩、治理状况越好

超前的"治理实践、高管人员持股比例、董事的受教育状况

DVFA 股东权利、治理委员会、透明度、公司管理以及审计公司评分指标值越大,治理状况越好布朗斯威克透明度、股权分散程度、转移资产/转移价格、兼并/重组、破公司评分

指标值越小,治理状况越好产、所有权与投标限制、对外部人员的管理态度、注册性质

ICLG 信息披露、所有权结构、董事会和管理层结构、股东权利、公司评分

指标值越大,治理状况越好侵吞(Ex p ro p riation)风险、公司的治理历史

ICRA 所有权结构、管理层结构(含各董事委员会的结构)、财务报公司评分

指标值越小,治理状况越好告和其他披露的质量、金融股东利益的满足程度

泰国股东权利、董事品质、公司内部控制的有效性公司评分

指标值越大,治理状况越好

资料来源:南开大学公司治理研究中心公司治理评价课题组根据有关资料整理。

holder Ser vices )还建立起了全球性的上市公司治理状况数据库,为其会员提供服务;另外还有布朗斯威克(Brunsw ick W ar burg)、ICLG(Institute of Cor porate Law and Co rpor ate Go vernance)、ICRA(Info rmation and Cr edit Ratin g A g enc y )、泰国公司治理评价系统等。

表1显示,目前国外已有10多种不同的公司治理评价系统,由于各评价系统关注的内容以及适用范围的不同,在评价指标体系构成以及评价标准选择上呈现出较大差别。现有公司治理评价系统中,除ICRA 以及布朗斯威克(Brunsw ick Warbur g )采用公司治理状况的优劣与评价分值大小反方向表示以外,其他评价系统均以评价值的高低表示治理状况的好坏。各评价系统关注的重点、采用的标准以及评价指标体系的构成也呈现出较大差别。如标准普尔公司治理服务系统关注的是宏观层面上的外部力量以及公司内部治理结构与运作对于公司治理质量的影响,该系统把

公司治理评价分为国家评分与公司评分两部分;戴米诺重视公司治理环境对公司治理质量的影响,特别强调接管防御措施对公司治理的影响;里昂评价系统注重公司透明度、董事会的独立性以及对小股东的保护,强调公司的社会责任等。

不同公司治理评价系统的差别在于系统设置时所依据的上市公司的治理环境,即上市公司所处的制度、法律、政策以及市场环境、公司发展阶段等。中国上市公司的治理环境与国外有很大的差别,借鉴国际经验,结合中国上市公司所处的法律环境、制度环境、市场条件以及上市公司本身的发展状况,设置具有中国特色的公司治理评价指标体系,并采用科学的方法对公司治理状况做出评价,才能正确反映中国上市公司治理的状况。

(二)公司治理与治理绩效相关性研究全面反映公司治理状况与治理绩效相关性研究,近年来才受到有关学者的关注。Black(1999)研究了公司治理行为对俄罗斯公司市场价值影响

的具体程度;对成熟市场与新兴市场公司治理水平与绩效关系的研究认为,由于成熟市场上外部治理环境较为完善,上市公司的治理水平相关不大,因此治理水平与绩效之间并不存在显著的相关性;而在新兴市场上,由于法规力量的薄弱,外部治理机制的互不干涉与不完善,公司间的治理水平存在着较大的差异,公司治理对企业价值和绩效会产生显著影响。

Kla pp er和Lover(2002)研究发现公司治理与公司市场价值之间的正相关关系。New ell和Wilson(2002)通过研究6个新兴市场发现,如果公司治理状况从最差到最好会引起公司价值从10% ~12%的提升;Dernev和Kim(2003)利用CLSA 对公司的评分代表公司治理质量的水平,发现治理较好的公司拥有更高的价值。如果一个公司的治理得分有10个点的增长,公司价值会有13%的增加。如果在公司透明度上有一个相似的改善,公司价值会增加16%;亚洲里昂证券公司(2000)对亚洲新兴市场公司治理与上市公司绩效的关系研究证实,公司治理状况的好坏与公司股本回报率有着密切的关系。全部公司过去5年的平均股本收益率为388%,而公司治理评价得分最高的前1/4家公司的平均股本收益率则达930%。

目前全面分析中国上市公司整体治理状况对公司治理绩效的文献较少。本文在对中国上市公司治理评价而形成的治理指数的基础上,全面、系统地考虑公司治理的各个方面综合作用的结果对公司治理绩效的影响。

二、中国公司治理指数的设计

(一)功能定位

公司治理指数是运用统计学原理,以指数形式对上市公司治理状况做出系统、客观的评价。其功能在于:加强监管、指导投资、强化信用与诊断控制。通过公司治理指数的编制及其定期公布,上市公司监管部门得以及时掌握其监管对象的治理机制运行状况确保监管的有的放矢;使投资者能够掌握拟投资对象在公司治理方面可能存在的风险及其潜在投资价值;能够形成强有力的声誉制约并促进证券市场质量的提高,保护投资人、债权人的利益;利于上市公司对有可能出现的问题进行及时的诊断,从而及时规避公司治理风险,提高公司治理的质量。

(二)设计原则

中国南开公司治理评价指标体系充分考虑了中国上市公司面临的治理环境特点,侧重于公司内部治理机制,强调公司治理的信息披露、控股股东行为、董事会的独立性以及监事会参与公司治理等 。我们综合国内外的研究成果,以国际公认的公司治理原则、准则为基础,结合中国上市公司所处的特殊历史阶段,主要以 中国上市公司治理准则 要求以及公司治理研究成果为标准,综合考虑 公司法 、 证券法 、 上市公司独立董事制度指导意见 等有关法律法规,对于定量指标采用了 点标准 与 线标准 相结合的方式,即公司治理状况评价的标准不仅是一个简单的 点 ,而是采用几个点相结合的 线标准 。 点标准 根据有关规定确定,如上市公司独立董事比例根据中国证监会 上市公司独立董事制度指导意见 规定的量化标准直接确定; 线标准 则由曲线变动的拐点组合而成。与 点标准 相比, 线标准 的采用一方面使评价标准能够准确地刻画评价指标本身的特性,另一方面更重要的在于提高评价结论的正确性。与定量指标相比,定性指标没有较强的客观性,评价时易受评价人员的知识、经验、判断力的影响,在专家共同研究的基础上,根据定性指标的内涵,参考规范性研究的成果以及有关的规定予以确定。为了保证评价质量,我们建立了公司治理的专家质量评价指标体系与专家质量模型,选拔高质量的专家进行评判。本系统采用分数标度构造判断矩阵确定各评价指标的重要性系数。

(三)模型与指数等级

在建立评价指标体系、确定评价标准以及评价指标重要性系数的基础上,根据以下模型可以确定公司治理指数:

CCGI N K= 1 A BOS+ 2 AB OD

+ 3 AB OM+ 4 AT+ 5 AD 式中,CCGI N K代表南开公司治理指数; i

-65-

(i=1,2,3, ,6)代表各评价要素的重要性系数; ABOS表示股东行为评价值;A BOD表示董事会评价值;AB OM表示监事会评价值;A T代表经理层评价值;A D表示信息披露评价值。

上述过程编制的上市公司治理指数采用百分制形式,最高值为100%,最低值为0。具体评价的等级为:

CCGI N K :治理指数90%~100%

CCGI N K :治理指数80%~90%

CCGI N K :治理指数70%~80%

CCGI N K :治理指数60%~70%

CCGI N K :治理指数50%~60%

CCGI N K :治理指数<50%

(四)非参数检验

1.上市公司治理指数设计的等级相关系数检验。我们分别采用简单算术平均、基于层次分析法的主观权重加权平均,以及主观与客观权重相结合的动态权重相结合的3种方法对上市公司治理状况进行评价,形成3种不同的公司治理指数数列。表2显示了3个序列排序的结果存在着高度的正相关,意味着3种设计的总体等级方向之间存在着高度的一致性。

2.上市公司治理指数设计的威尔科克森带符号的等级检验。采用威尔科克森带符号的等级检验法对3种设计的结果进行假设检验,以确定使用不同设计方法的设计结果间是否存在显著差异。经验证,在显著性水平5%的条件下,采用主观权重与客观权重相结合的动态权重方法设计与简单平均以及基于层次分析法的主观权重方法设计的威尔科克森带符号等级检验的Z值分别为: 2.7893与2.1815。在给定显著性水平 =5%时,双侧检验的Z的临界值为1.96。由于统计量Z值均大于临界值,因此拒绝原假设,即序列3与序列1以及序列2的设计之间有显著差异。

非参数检验的结果表明对上市公司治理状况进行评价时,对各评价指标一视同仁不区分其重要性程度,不符合目前国际公认的公司治理中的董事会治理的核心作用,因而采用层次分析法的主观赋值权重。本系统既考虑了专家的意见又考虑了上市公司治理状况的实际,采用主观赋值与客观赋值相结合的权重赋值,客观地反映了上市公司治理的现实,假设检验的结论支持了我们的观点。

三、中国上市公司治理

状况描述性统计

(一)样本的选择

编制上市公司治理指数的样本来源于两个层面:一是在中国证监会的协助下,我们于2002年对中国1307家上市公司治理状况开展的调查;二是截至2003年4月底披露的2002年上市公司年报。样本筛选的原则是:(1)指标信息齐全;(2)不含异常数据。最后确定有效样本931家(样本的行业分布见表5,样本的第一大股东性质分布见表8)。

(二)中国上市公司治理状况描述性实证分析

1.样本公司治理总指数呈现正态分布趋势,公司间治理指数差异较大。观察数据显示,样本公司治理指数平均值为49.62%,属CCGI N K 。公司间差异较大,最高值为78.81%,最低值为30.79%,样本标准差为5.33%。全部样本公司中达到CCGI N K 的只占达到

2.15%,达到CCGI N K 的占8.5%,达到CCGI N K 水平的占42.75%,有46.51%的上市公司为CCGI NK 。

从公司治理的各个层面来看:(1)股东行为平均指数为53.70%,最高值为83.33%,最低值为10.40%,相差72.93%。全部样本公司中只有2家达到CCGI NK 水平,44家达到CCGI N K 水平。(2)董事会治理的平均指数为43.40%,在各治理要素中最低。样本公司董事会治理指数最高值为74.51%,最低值为1.56%,相差72.95%,

表2斯皮尔曼相关性(Spearman's Correlat ions)相关性序列3 序列2 序列1 序列3Coef ficient 1.0000.864 0.820 Si g.(2-tailed)0.0000.0000.000

序列2Coef ficient0.864 1.0000.946 Sig.(2-tailed)0.0000.0000.000

序列1Coef ficient0.820 0.946 1.000 Sig.(2-tailed)0.0000.0000.000注: 动态权重确定的公司治理指数数列; 主观权重法确定的公司治理指数数列; 简单加权形成的公司治理指数数列; 表示在99%可靠性水平下,相关性显著(2-tailed)。

-66-

-67-

表3样本公司治理指数描述性统计

指标CCGI N K

股东行为董事会经理层监事会信息披露均值49.62%53.70%43.40%47.44%48.64%58.44%中位数(M e )50.01%53.88%42.67%47.53%48.57%61.91%众数(M 0) 15.20%29.10%62.20%40.95%66.26%标准差 5.33%10.99%10.38%11.25%7.59%18.08%区域(Interval)32.26%72.93%72.95%65.76%52.52%92.97%最小值30.79%10.40% 1.56%11.98%19.03% 4.72%最大值78.81%83.33%74.51%77.74%71.56%97.69%Sig.(95%)0.000.010.010.010.000.01

资料来源:南开大学公司治理研究中心公司治理评价课题组。

表4样本公司治理指数分布

CCGI

N K

总体股东行为董事会经理层监事会信息披露

频数比例%频数比例%频数比例%频数比例%频数比例%频数比例%

CCGI N K

000000000017 1.83CCGI N K 0020.20010.110060 6.44CCGI N K

20 2.1544 4.7370.7560.6410 1.0712713.64CCGI N K

808.5921322.8849 5.2637736.210711.4933435.88CCGI N K 39842.7537840.619020.4134436.9528530.6115816.97CCGI N K 43346.5129431.5868573.5858763.0552956.8223525.24总体

931100931100931100931100

931100931100

资料来源:南开大学公司治理研究中心公司治理评价课题组。

表5行业治理指数分布CCGI N K

工业服务业公用事业农业综合类总体频数比例%频数比例%频数比例%频数比例%频数比例%频数1629.861811.181015.87411.76920.4510326910.971911.801015.872 5.883 6.8210337511.921710.5557.9438.823 6.8210346410.172213.6669.52411.76715.9110356510.332113.04812.70617.653 6.8210367311.61127.4569.52617.65613.6410376510.332213.66812.7038.82511.3610387511.92138.0769.52514.7149.0910398112.881710.564 6.351 2.9449.09107总体

629100.00

161100.0063100.0034100.0044100.00931

注:表中公司治理指数按照降序分组,组距为103,最后一组组距为107。资料来源:南开大学公司治理研究中心公司治理评价课题组。

差异很大。董事会治理指数在70%~80%间的只有7家,占0.75%;有73.58%的上市公司董事会治理指数在50%以下。(3)作为上市公司监督主体的监事会参与治理的状况较差,平均治理指数只达48.64%,且差异较大。监事会治理指数低于50%的占56.82%,数据说明目前我国上市公司监事会未能有效发挥其监督控制作用。(4)上市公司经理层的任免、激励以及执行保证程度的平均评价值为47.44%%,最高值为77.74%,最低值为11.98%,相差65.76%。(5)样本公司信息披露的状况较好,其平均值为58.44%,最好者为97.69%,最差者为4.72%,样本公司间相差92.97%。

2.行业间公司治理状况呈现不同的特征,且行业治理状况与地区经济发展水平具有一定的关联度。行业的竞争程度、股权结构、政府管制以及外部市场机制等的差异,使公司治理在行业间产生一定的差异。其中行业竞争程度的高低与公司治理形成了反向的关系。工业类上市公司竞争程度最激烈,但治理指数最低;公用事业类上市公司竞争程度最低,但治理指数最高。这可能与竞争环境以及政府管制有关。在我国转轨经济中,竞争程度呈现突变的状态,而制度的变迁却呈现渐变的状态,因而使

得制度的供给难以满足竞争的需要,尤其是公司外部的治理机制较为弱化,因此竞争激烈的行业容易出现公司治理问题。

根据表5可将五大行业的治理特征概括为:治理状况偏好型、偏差型、稳定型、波动较大型4类。公用事业类为偏好型,63家样本公司的平均治理指数为50.11%,在五大行业中为最高,较全部样本公司治理指数平均值高1.15个百分点。从公司治

理状况的分布来看,第一组与第二组的样本公司比重合计为31.74%,而后两组的比重仅为15.87%。工业类为治理状况偏差型,据统计工业类629家样本公司的平均治理指数为48.71%,低于全国平均水平0.25个百分点。五大行业前5组累计比重之和分别为:工业53.25%,服务业60.23%,公用事业61.90%,农业55.87%,综合类56.82%,工业均低于其他行业。后3组的累计比重工业均高于其他行业,分别为:工业35.14%,服务业32.3%,公用事业28.57%,农业

-68-表6行业治理指数与地区的关联分析

行业分组观察值频率

东部中部西部小计东部中部

西部工业上组10656371990.530.28

0.19中组10444481960.530.220.24下组11165582340.470.280.25合计321165143629 1.00 1.00 1.00P= 1.16E-12

服务业上组3698530.680.17

0.15中组4219520.810.020.17下组4286560.750.140.11合计1201823161 1.00 1.00 1.00P=0.0579,R=0.1191,X 2=9.13107

公用事业上组1464240.580.25

0.17中组10101210.480.480.05下组837180.440.170.39合计32191263 1.00 1.00

1.00P=0.04186,X 2

=9.9158,R=0.1984

农业上组42280.500.25

0.25中组482140.290.570.14下组417120.330.080.58合计16111134 1.00 1.00 1.00P=0.04646,R=0.2666,X 2=9.6652

综合上组852150.530.33

0.13中组1312160.810.060.13下组1021130.770.150.08合计318544 1.00 1.00 1.00

P=0.3555,R=0.1579,X 2=4.3923

资料来源:南开大学公司治理研究中心公司治理评价课题

组。

26.47%,综合类29.55%。服务业为稳定型,服务业上市公司治理状况在各组治理指数比重的样本偏差为2.25%,比重最高一组与最低一组相差6.21%。综合类为波动较大型,样本数据显示综合类上市公司第一组的比重达到20.45%,而比重最低组2、3、5组的比重只有6.82%,相差13.63%。

表6显示:工业、公用事业以及农业3类行业公司治理的状况与地区分布具有显著相关性,其中工业尤为显著。其行业治理水平与地区分布的独立性检验的P 值为1.16E -12,可以认为工业行业治理水平的高低与地区分布有着显著的相关性。公用事业以及农业类上市公司治理水平的高低与地区分布的相关系数分别达到了0.1984和0.2666,并通过了独立性检验。综合类以及服务业上市公司治理水平的高低与地区分布的相关性程度分别为0.1579和0.1191,但不显著。工业、公用事业以及农业3类上市公司治理指数上组比重,东部沿海地区高于中部地区,中部地区高于西部地区。这一现象表明,公司治理的状况与地区的经济发展水平具有一定的相关性。经济发达的东部沿海地区,公司治理状况好于中西部地区,但在综合类以及服务类上市公司中不明显。

3.股权结构以及第一大股东性质对公司治理质量产生不同影响。决定或影响一个上市公司治理状况的因素是多方面的,既有如资本市场、经理人市场、产品市场等市场因素,政府的政策、制度、国家的法律以及一国的文化等外部环境因素;又有股东大会的运作、控股股东的行为、上市公司股权结构、董事会结构与运作、监事会参与治理状况、信息披露质量以及经理层的任选、激励与约束等内部治理因素。股东们是采用委派董事的方式进入董事会,实现其意愿或利益的。因此董事会是代表公司利益的各方股东权利博弈的结果,而经理层治理的质量与董事会是密切相关的,无论是经理层人员的任选还是其激励与约束,均是董事会权力制衡与决策的结果。上市公司信息披露的质量也与董事会的构成及其运作有关,而董事会的结构取决于上市公司的股权结构。因此股权结构是决定公司治理质量的基础性因素,从某种程度上可以说股权结构决定了公司治理的结构。

为准确反映股权结构对公司治理质量的影响,探索我国国有股一股独大以及公司控制权的竞争对公司治理质量的影响,我们控制了上市公司的行业性质、上市时间

等因素对治理指数可能产生的影响。在控制上述因素后,我们计算的治理指数与各大股东持股比例的偏相关系数见表7。表7显示公司治理指数与第一大股东持股比例呈现负相关。尽管相关的程度较低,但1%的显著性水平意味着我国较为集中的股权结构对公司治理机制的完善存在不利的影响。样本数据还显示,公司治理指数与第二大股东、第三大股东、第四大股东、第五大股东持股比例以及第二至第五大股东持股比例之和均呈现正相关关系。意味着公司控制权的争夺有利于公司治理质量的提高。

表7大股东持股比例与公司治理指数的相关关系

Partial Correlation第一大股东持股比例第二大股东持股比例第三大股东持股比例第四大股东持股比例第五大股东持股比例第二至第五大股东持股比例之和治理指数-0.098 (0.004)0.0774 (0.024)0.0845 (0.014)0.0822 (0.017)0.0754 (0.028)0.09 (0.004)注: 表示在99%可靠性水平下,相关性显著(2-tailed); 表示在95%可靠性水平下,相关性显著(2-tailed)。

数据分析显示我国上市公司提高公司治理质量的关键是优化股权结构,强化公司控制权的竞争。

我们对样本数据的观察还显示,第一大股东的性质对公司治理指数产生着一定的影响。第一大股东为民企的上市公司总体治理质量好于国企,民营类上市公司的总体治理状况最好,其平均治理指数为50.63%,但民营类各上市公司治理状况差异较大,其标准偏差为5.44%;国企类上市公司平均治理指数为49.83%,各上市公司间治理状况的标准偏差为5.26%。观察上市公司股权结构发现,国企全部样

本公司第一大股东平均

持股比例为75.37%,第

二大股东的平均持股比

例为12.4%,第二大股

东至第五大股东的持股

比例之和为24.63%;而

全部民营类上市公司第

一大股东持股比例平均

仅为57.58%,第二大股

东平均持股比例为

22.47%,第二大股东至

第五大股东持股比例为

42.42%。持股比例的差

异比较清楚地显示了民

营类上市公司由于具有

较合理的股权结构,各大

股东间形成有效制衡,而

国企类上市公司呈现出

显著的国有股一股独大

的态势,难以形成对大股

东的制衡机制。在各项治

理要素上,民营类企业的

董事会治理状况、经理

层、监事会以及控股股东

行为等方面的治理质量均好于国企。尤其是民营企业的董事会治理的质量在各类上市公司中为最好。由于民营类上市公司具有高质量的董事会,因此在经理层的任选、激励以及约束等方面均好于国企。同时,民营企业相对于国有企业而言还具有较好的监督机制。

样本数据还显示高校以及科研机构类上市公司的总体治理状况最差,其平均治理指数仅为45.06%。尤其董事会治理质量较差,其治理指数为36.71%,仅好于非银行金融机构类。由于董事会治理的质量较低,其经理层的任选、激励以及约

表8按第一大股东性质分类的上市公司治理指数的描述性统计

第一大股东性质描述性统计CCGI N K股东行为指数董事会指数监事会指数经理层指数信息披露外资企业均值49.43%50.83%39.37%49.62%49.05%65.06%中位数(M e)48.01%52.94%37.07%55.39%51.92%68.59%

标准差 3.90%17.26%10.83%11.02%8.46%18.33%

数量999999

国有资产管理公司均值48.49%53.48%42.89%43.53%48.18%57.53%中位数(M e)48.79%53.15%41.17%43.82%47.18%60.27%

标准差 4.74%12.17%10.41%11.98% 6.66%18.35%

数量595959595959

国有企业均值49.83%54.05%43.52%47.51%48.16%59.50%中位数(M e)50.04%54.75%43.26%47.42%48.01%65.00%

标准差 5.26%11.39%10.09%10.95%7.35%17.80%

数量584584584584584584

高校与科研单位均值45.06%48.28%36.71%53.71%47.13%41.86%中位数(M e)45.03%49.00%34.83%53.74%49.11%28.23%

标准差 5.26%8.80% 6.81%7.89%11.76%24.64%

数量111111111111

政府及国有资产管理部门均值47.68%53.07%42.30%43.60%47.51%54.53%中位数(M e)47.40%53.21%40.78%44.79%47.66%61.91%

标准差 5.78%7.64%12.21%11.89%7.90%21.14%

数量636363636363

民营企业均值50.63%52.66%45.09%50.76%50.04%58.54%中位数(M e)51.50%53.03%43.59%52.40%51.38%61.91%

标准差 5.44%10.31%10.38%10.92%8.16%16.86%

数量107107107107107107

集体企业均值49.59%55.86%42.78%45.85%51.01%55.49%中位数(M e)50.80%55.19%41.34%47.08%51.18%59.93%

标准差 5.59%11.93%10.37%12.05%9.07%18.49%

数量404040404040

其他均值49.98%53.20%43.47%48.55%51.33%56.96%中位数(M e)50.81%52.63%41.10%47.93%51.16%61.54%

标准差 5.03%8.27%11.40%11.37% 6.54%15.92%

数量585858585858资料来源:南开大学公司治理研究中心公司治理评价课题组。

-69-

-70-

表9控制变量一览表

变量名变量意义Ln(Asset)总资产的自然对数公司规模对治理绩效的影响Leverage 负债比率资本构成对治理绩效的影响T o p 1第一大股东持股比例第一大股东持股比例对公司治理绩效的影响T op1_sq 第一大股东持股比例平方第一大股东持股比例对公司治理绩效的影响S 第二至第五大股东的持股比例和公司控制权争夺对公司治理绩效的影响Indusi 行业分类行业因素对治理绩效的影响

T op1_chrcj 第一大股东的性质第一大股东性质对公司治理绩效的影响,哑变量共9个

Rof 流通股比率股权流动性对公司价值的影响

注: 具体9类大股东性质请参见注释 。

相对变

动表10上市公司治理指数与绩效的区域比较

指标每股净收益(元)

每股净资产(元)每股经营现金流量(元)

净资产收益率(%)主营收入增长率(%)

CCGI N K

平均(GI1)0.1312

2.43200.5958

5.40

15.13CCGI N K

60以上(GI2)0.4077 3.51770.590811.5944.97CCGI N K 50~60(GI3)0.1614

2.29470.65237.0312.32CCGI N K

40~50(GI4)0.1164

2.65540.3572 4.3818.46CCGI N K

30~40(GI5)-0.2619

1.6198

2.600016.1716.33CCGI N K

20~30(GI6)0.1020

2.06500.1875 4.9422.48GI2~GI10.2765 1.0857-0.0050 6.1929.84GI2~GI30.2463 1.2230-0.0615 4.5632.65GI2~GI40.29130.86230.23367.2126.51GI2~GI5

0.6696 1.8979-2.009227.7628.64GI2~GI60.3057

1.45270.4033 6.652

2.49

资料来源:南开大学公司治理研究中心公司治理评价课题组。

束机制在各类上市公司中仅好于非银行金融机构类,但其监事会参与治理的质量在各类上市公司中为最好,其治理指数为53.71%。表明高校以及科研类上市公司强调监事会的监督与控制,但作为上市公司治理核心的董事会的决策与制衡作用却未得到应有的强化。今后高校以及科研类上市公司提高公司治理质量的关键是进一步走入市场,按市场化规范运作,强化董事会的决策与制衡作用,发挥董事会在经理层任选、激励以及约束方面的关键作用。

外资类企业治理质量总体低于民营类企业,但高于国企,其平均治理指数为49.43%,

企业间的治理状况差异较小,标准偏差仅为3.9%;外资企业具有较好的信息披露质量,但其董事会参与治理的程度较低,这与外资企业董事会主要由母公司主导、董事会的决策职能不健全有关

。

四、公司治理指数与公司

治理绩效的实证分析

(一)上市公司治理绩效的衡量

关于治理绩效的衡量,国外大多使用托宾Q 值,因为托宾Q 值能够反映由于公司治理而增加的价值。近年来国外热衷于一种新的绩效指标EVA,其原因在于EVA 指标从公司价值创造的角度衡量公司业绩,有利于与管理者的激励联系起来,有利于人们树立价值创造的观念,并且易于与资本市场的要求直接联系起来。然而基于成本与效益原则的考虑,目前在我国使用并不现实,其主要原因在于资本成本取得的困难。公司治理的目的在于通过良好的治理结构与治理机制的建立,规避上市公司风险,维护利益相关者利益,促使公司利益相关者价值最大化。本文认为衡量公司治理的效果,不应仅局限于它所可能带来的公司绩效的改善,还应系统考虑其在对增加上市公司市场价值、增强上市公司股本扩张能力、提高上市公司成长能力以及有效防范上市公司经营风险、提高其财务安全性等方面的贡献。

因此,本文将从上市公司的市场价值、盈利能力、成长性、股本扩张能力以及未来财务安全性等5个方面系统考虑公司治理的绩效。各项治理绩效指标的含义及其基本表达式见表11对样本公司治理指数以及治理绩效指标的描述性统计。

为准确反映治理水平对治理绩效的影响,我们控制了公司规模

、行业竞争因素、第一大持股比例与股东性质

、公司内部控制权争夺强度

、公司资产负债比率以及流通股比率对托宾Q 值和公司绩效的影响,见表9。

(二)公司治理评价指数与治理绩效的相关性分析

为了准确反映公司治理指数与治理绩效的关系,我们将全部上市公司依据治理指数的高低分

表11治理指数与治理绩效描述性统计

分析要素变量变量名均值治理状况治理指数CCGI N K49.62%盈利能力指标主营利润率ROM19.35%

净资产收益率ROA 6.8375

每股收益ESP0.1825成长性指标主营收入增长率ISOM24.00%股本扩张能力每股公积金FOS 1.4069

每股净资产NAOS 2.669财务安全性财务预警Z 2.4043市场价值每股市价SMP7.72

Q值6折q-6 1.4694

Q值7折q-7 1.5886

Q值8折q-8 1.7074资料来源:南开大学公司治理研究中心公司治理评价课题组。表12治理指数与公司未来财务安全性以及盈利能力的回归结果指标财务安全性每股收益主营业务利润率(Constant)- 5.091-1.144 6.078

(0.425)(0.095)(0.861) CCGI N K 1.6260.26137.042

(0.019)(0.039)(0.062)

S 4.037

(0.543) Leverage-0.696 2.01

(0.048) (0.292) Sig.F Change0.2910.2500.669

R20.0530.0250.158 Adj.R20.0350.004-0.004

Part ial Correlat ions0.0450.02950.0646

(0.019)(0.0394)(0.062)

D-W 1.938 1.967 2.002注:P值标注在各项的括号内,下同。

表13公司治理指数与公司成长性以及公司股本扩张能力的回归结果指标主营收入增长率税后利润增长率每股公积金每股净资产(Const ant)529.439-2541.770.9180.773

(0.245)(0.033)(0.283)(0.679) CCGI N K-177.872610.472-0.5430.868

(0.471)(0.351)(0.537)(0.094) TOP1-sq-129.608

(0.702)

S-76.465

(0.871) Sig.F Change0.8800.4620.2460.326 R20.0210.0300.0210.032 Adj.R2-0.0100.0000.0020.006 Part ial Correlations-0.0250.032-0.0210.295

(0.506)(0.351)(0.537)(0.094) D-W 2.042 2.006 2.126 1.979

组。全部样本公司按CCGI N K平均数分为5组,以CCGI NK60分以上一组为标准,比较其与各组绩效指标的差异,结果显示公司治理状况的好坏与上市公司绩效有着密切的关系。样本数据显示,中国上市公司中公司治理指数最高的前1/4组公司的治理指数平均值为55.03%,而后1/4组上市公司治理指数为42.89%,相差12.14个百分点,相应的绩效差异十分明显。公司治理指数前1/4组上市公司的净资产收益率为后1/4组的4.79倍,主营业务利润率为1.27倍,每股收益为5.43倍,每股净资产为1.14倍。表10列示了上市公司治理状况与治理

绩效的区域比较结果。上市公司治理指数与治理绩效相关指标的描述性统计结果见表11。

按照前面分析在控制各项要素之后,公司治理指数与治理绩效的基本模型为:

POCG= 0+ 1CCGI N K+ 2Ln(Asset)+ 3L ev er a g e + 4T OP1+ 5TOP l-s q+ 6S+ 7I ndus i

+ 8T OP l-chr c+

式中POCG表示公司治理绩效。

上述模型是上市公司治理指数与治理绩效指标的基本模型,在研究治理指数与各项治理绩效的关系时需根据各项治理绩效指标的影响因素做适当调整,由于篇幅关系我们不详细列示治理指数与各治理绩效指标的模型(结果参见表12~14)。

表12显示,上司公司未来的财务安全性与CCGI N K 呈现正相关,相关系数为0.045,显著性水平为0.019 ,表明良好的公司治理结构与完善的治理机制有利于规避财务风险,提高财务的安全性。公司的资产负债率与未来的财务安全性呈现显著的负相关,显著性水平为5%,意味着资产负债率越高,财务风险越大。提高财务的安全性的关键在于提高公司治理的质量,同时降低资产负债比率。观察上市公司的盈利能力与CCGI N K的关系发现,每股收益与CCGI N K 呈现出正相关关系,相关系数为0.0295,且在5%的水平上显著;主营业务利润率与CCGI N K也呈现正的相关性,相关系数为0.0646,显著性水平为10%。表明良好的

-71-

表14公司治理指数与公司市场价值回归结果

指标每股市价Q-6Q-7Q-8 (Constant) 6.934-0.9-1.047-1.193

(0.155)(0.629)(0.60)(0.575) CCGI N K 4.1180.0560.0390.024

(0.113)(0.955)(0.971)(0.983) To p1_s q-2.591 1.7610.42 1.646

(0.477)(0.362)(0.338)(0.298) To p1-103.88197.92397.77996.881

(0.323)(0.401)(0.401)(0.406) S- 3.166 1.194 2.078 2.393

(0.532)(0.389)(0.314)(0.277) Sig.F Change0.0120.7380.7180.701 R20.050.0280.0290.290 Ad j.R20.022-0.07-0.06-0.006 Partial Correlat ions0.0550.0020.010.001

(0.133)(0.955)(0.971)(0.983) D-W 1.970 1.854 1.852 1.85

公司治理结构与治理机制,有利于公司盈利能力的

提高。

表13显示了公司治理指数与公司成长性以及

公司股本扩张能力的回归结果。数据显示样本公司

治理的质量与公司成长能力未呈现出显著的相关性,表明目前我国上市公司治理的状况未能增强上

市公司的成长能力 ;公司治理指数与上市公司的

股本扩张能力中的每股净资产呈现显著的正相关性,表明在中国治理质量好的上市公司倾向于股权

融资,同时也从另外一个角度说明由于上市公司拥

有高质量的治理结构与治理机制,因而容易从资本

市场上采用股权融资的方式筹集资金。

表14数据显示,公司治理指数与公司的市场价

值每股市价、Q-6、Q-7以及Q-8 呈现不显著

的正相关,对比我们认为这与我国资本市场尚处于

发展阶段,资本市场的市场化程度不高有关。样本

数据显示第一大股东持股比例与每股市价表现出了

负相关关系,但关系不显著。从某种程度上说明一

股独大对我国上市公司的市价具有负面的影响。反

映公司控制权市场竞争程度的指标第二大股东至第

五大股东持股比例之和与托宾Q值的不显著的正

相关性,在一定程度上表明,公司控制权竞争有利于

公司价值的提高。公司控制权市场竞争越激烈,越

有利于提高公司价值。

五、主要结论

1.上市公司总体治理水平偏低,全部样本公司平均治理指数仅为49.62%,且公司间治理水平差异较大。上市公司治理结构与治理机制离规范的要求相差很远,提高公司治理质量任重道远。行业间总体治理指数存在差异,行业内上市公司间治理状况差异较大,且行业治理状况与地区经济发展水平具有一定的关联度。转轨时期政府在公司治理中扮演着重要角色,国有股一股独大不利于公司治理结构与治理机制的完善。公司控制权的竞争有利于公司治理质量的提高。我国目前上市公司提高公司治理质量的关键是优化股权结构,强化公司控制权的竞争。良好的公司治理将使公司在未来具有较高的财务安全性,有利于公司盈利能力的提高,投资者愿意为治理状况好的公司支付溢价。

2.我国控股股东治理的总体水平偏低,上市公司控股股东的行为具有很强的负外部性,控股股东与上市公司之间的关联从 有形 走向 无形 ,控股股东仍然存在着攫取私人收益的动机。股东性质和行业竞争的异质性决定了公司控股股东具有不同的控制行为。控股股东行为对治理绩效产生显著的正面影响,健全和强化对控股股东的制约机制,对提升公司的价值和公司的成长性具有非常重要的意义。

3.我们发现董事会治理与公司治理绩效之间存在着一定的正相关关系,公司治理绩效下降会迫使董事会采取更有效措施改善自身的运行状况。但目前我国的上市公司董事会治理状况尚有待改善,董事会参与战略决策的功能并没有发挥应有的作用。

4.监事会治理水平对公司治理绩效并没有显著影响,我国上市公司监事会的结构较为完善,功能并没有得到很好的发挥。但民营类上市公司监事会功能的发挥优于国有类上市公司。

5.我国经理层治理的总体水平较低,激励

-72-

约束方面需要进一步完善制度建设。经理层治理评价指数对治理绩效产生显著的正面影响。高管层的行政度、薪酬水平、持股比重、薪酬动态激励等指标对治理绩效产生显著的正面影响,公司规模对经理层治理绩效会产生正面的影响,资本结构则会对经理层治理绩效产生显著的负面影响。

6.从相关性来分析,公司治理水平对信息披露质量产生了影响。公司信息披露评价结果显示,我国上市公司总体信息披露状况并不理想,有必要提高治理水平,以提高信息披露质量,进而提高信息透明度,维护利益相关者权益。

课题组负责人:李维安

课题组顾问:童道驰

课题组成员:谢永珍、程新生、武立东、马连福、牛建波、张国萍、李汉军、徐伟、王世权、袁庆宏、张耀伟、唐跃军

(责任编辑:尚增健)

注释

李维安: 中国上市公司治理评价系统研究 , 南开管理评论 ,2003年第3期。

我们观察到上市时间与公司治理指数具有负相关性,而不同的行业其公司治理指数也存在一定差别。

李维安: 跨国公司在华三资企业的公司治理 ,第一届公司治理国际会议,2001年11月。

我们使用了Ln(Asset)指标(S hin and Stulz,2000;Du rnev an d Kim,2003等)。

具体9类大股东性质分别为:外资、国有资产管理公司、国有或国有控制股公司、高校与科研单位、政府、民企、集体、其他、非银行金融机构。对于每个哑变量,如果属于该类股东,则取值为1,否则为0。

我们使用第二大至第五大股东的持股比例(S指数)作为控制变量。

此处的相关系数为在控制资产规模、资本结构、第一大股东性质、第一大股东持股比例、第二至第五大股东持股比例、流通股比率以及行业等因素后,被解释变量与解释变量间的偏相关系数。以下同。

这里我们采用的是当期的成长性指标数据。由于公司治理对公司绩效的影响具有一定的滞后性,采用后期的成长性指标数据更合理些。

考虑到我国不成熟的资本市场,这里我们对托宾Q值采用打折的方式以Q-6、Q-7以及Q-8作为反映因公司治理而增加的企业价值指标。

参考文献

(1)李维安: 公司治理 ,南开大学出版社,2001年。

(2)李维安: 中国公司治理原则与国际比较 ,中国财政经济出版社,2002年。

(3)李维安: 现代公司治理研究:资本结构、公司治理与国有企业股份制改造 ,中国人民大学出版社,2002年。

(4)李维安: 中国上市公司治理评价系统研究 , 南开管理评论 ,2003年第3期。

(5)里昂证券(亚洲): 公司治理评分体系 (内部资料),2000年。

(6)谢永珍: 公司治理评价中的专家质量模型 , 工业技术经济 ,2003年第5期。

(7)叶银华、李存修、柯承恩著: 公司治理与评价系统 ,商智文化事业股份有限公司,2002年。

(8)Bernard S.Black,Hasun Jan g,an d Wooch an K im, 2003, Does Cor p or ate Governance Affect Firms'M ark et Val ue?Evidence from Korea ,Working Pap er,Social Science Re search N etw ork.

(9)Bhagat,S.and Black, B.,1999, T h e Un certain Rela tionship betw een Board Composition an d F irm Perfo rmance , Th e Bu sin ess L aw y er,Vol.54,3,May:921~963.

(10)Black,Bernard,2001, Does C or p orate Governance M atter?A Crud e T est Usin g Russian Data ,Univer sit y o f Penn s y lv ania L aw Review,149:2131~2150.

(11)Black,Bernard,2003, Does C orporate Governance Affect Firm s'M arket Values?Evidence from Korea ,Work ing Paper,S SRN.

(12)Carleton,Willard,James Nelson,and Michaels Weis bach,1998, T he Influ ence of Institutionson Co r p orate Gover n an ce throu g h Private N e g otiations:Evidence from T IAA-CREF ,T he Jour na l o f F inance Vol.53No.4pp:1335~1362.

(13)Ch ong-En B ai,Qiao Liu,Joe Lu,Frank M.S ong, and Ju nxi Zhan g,2002, Cor porate Gov ern an ce an d F irm Val uations in Ch ina ,Work ing Paper,T he Un iversity of H ong Kon g.

(14)C LSA Em erg ing Mark ets,2001,Sa ints a nd S in ner s: Wh o's G ot R eli g ion?223.

(15)Dur nev,Art&E.H an K im,2003, T o Steal or Not to Steal:Firm Attrib utes,Le g al En vironm en t,and Valu a tion ,Work ing Paper,Social S cien ce Research Netw ork.

(16)DVFA(Deutsch e Vereinigung f r Fin an zanalyse u nd Asset M an ag em ent),2000,S cored f or G er ma n Corp ora te Gover na nce.

(17)Karpoff,Jonath an,Paul M alatesta,an d Ralph Walklin g,1996, Cor p orate Governance and Sh areh older Initia tives:Em p ir ical E vidence ,Jou rn al o f Fina ncial Econom ics, Vol.42,pp:365~395.

(18)Klapp er,Leora F.&Inessa Love,2002, Co rporate Governance,I nvestor Protection and Perform an ce in Em erging M ark ets ,World Ban k,Work ing Paper.

(19)N ikos Vafeas,1999, Board Meetin g Frequ en cy and Firm Per form ance ,Jour nal o f Fina ncial E conomics7.

(20)H en derson,J.,Cool,K.,2003, Cor p orate Gov er n an ce,In vestm en t Bandw a g ons an d Overca p acit y:An Anal y sis of th e World w ide Petrochemical I ndustr y,1975-95 ,S tr ate g ic Man agem en t Jou r nal,(24):349~373.

-73-

-74-

中国上市公司治理100佳

序号公司代码公司名称公司治理指数

51000032深桑达A 65.68%52600611大众交通65.36%53000428华天酒店65.31%54000680山推股份65.30%55000717韶钢松山65.25%56600166福田汽车65.16%57600717天津港64.81%58600292九龙电力64.75%59000548湖南投资64.73%60600197伊力特64.51%61600191华资实业64.45%62000806银河科技64.34%63600787中储股份64.26%64600257洞庭水殖64.11%65000629新钢钒64.00%66000597东北药63.78%67000539粤电力A 63.78%68600098广州控股63.74%69600708海博股份63.64%70600605轻工机械63.64%71000739普洛药业63.54%72600777新潮实业63.46%73600229青岛碱业63.40%74000822山东海化63.29%75000690宝丽华63.23%76000792盐湖钾肥63.08%77600101明星电力63.01%78600129太极集团62.94%79600237铜峰电子62.94%80000810华润锦华62.90%81000522白云山A 62.81%82000709唐钢股份62.78%83000930丰原生化62.73%84600135乐凯胶片62.51%85600367红星发展62.31%86600267海正药业62.24%87600386北京巴士62.18%88600750江中药业62.04%89600596新安化工61.95%90600001邯郸钢铁61.94%91600742一汽四环61.88%92600302标准股份61.78%93000752西藏发展61.66%94600085同仁堂61.60%95600170上海建工61.59%96600296兰州铝业61.41%97000096广聚能源61.39%98600456宝钛股份61.33%99600256广汇股份61.16%100

600280

南京中商

60.99%

序号公司代码公司名称公司治理指数1000532力合股份78.81%2000027深能源A 78.14%3000821京山轻机75.04%4000598蓝星清洗74.08%5600153厦门建发73.86%6000651格力电器73.78%7600028中国石化73.64%8600719大连热电73.30%9000559万向钱潮73.21%10000503海虹控股73.19%11000825太钢不锈73.05%12600007中国国贸73.03%13000910大亚科技72.91%14000538云南白药72.28%15000407胜利股份72.19%16600377宁沪高速70.86%17000900现代投资70.85%18000753漳州发展70.80%19000631兰宝信息70.39%20600707彩虹股份70.01%21600704中大股份69.68%22600676交运股份69.19%23000866扬子石化69.06%24600155宝硕股份69.00%25600620天宸股份68.71%26600642申能股份68.53%27000425徐工科技68.35%28000039中集集团68.34%29000932华菱管线68.20%30600815厦工股份68.18%31000903云内动力68.00%32000812陕西金叶67.81%33000892长丰通信67.64%34600567山鹰纸业67.46%35000869张裕A 67.44%36600189吉林森工67.43%37600269赣粤高速67.39%38000426富龙热力67.31%39000406石油大明67.16%40000488晨鸣纸业67.04%41000525红太阳66.88%42000657中钨高新66.54%43000513丽珠集团66.44%44600104上海汽车66.21%45600500中化国际66.20%46000022深圳湾A 66.20%47600664哈药集团66.03%48000830鲁西化工65.99%49600266北京城建65.96%50

600389

江山股份

65.80%

声明:1.本项研究的数据来源于:(1)2002年南开大学公司治理研究中心与中国证监会联合开展的上市公司治理状况调查;(2)公开披露的上市公司2002年年报、2003年第三季度季报。2.本项研究是在国家自然科学基金、国家社科基金、高等学校优秀青年教师教学科研奖励基金、南开大学 211工程 、南开大学 985项目 等资助下,开展的学术研究,不存在任何商业目的。以上评价指数是纯学术研究成果,投资者据此投资面临的风险自负,与本项研究无关。3.参加此项研究的课题组成员与被评价的上市公司不存在任何利益上的关联关系。

P15—3 为什么绩效考核在实际应用中容易让管理人员和员工感到反感? 1.绩效考核牵涉到种种利益 绩效考核往往关系到员工的直接薪酬和相关的福利,以及晋升、批评等等相应的奖惩措施。利益常常是敏感的问题,一旦牵涉到利益的分配,人们容易质疑分配的过程是否公平。由于在现实操作中,很难客观地给予评价,评价的指标也很难量化,导致了员工会对绩效考核的过程产生怀疑,员工倾向于片面地肯定自己的工作绩效而忽略了别人的工作绩效,容易过高地评价自己的绩效,这样的后果往往是对与绩效考核直接挂钩的薪酬产生不满和抱怨。 2.绩效考核仅仅是绩效考核 传统的绩效考核,仅仅局限在为了考核而考核,而没有形成一套有效地绩效管理体系。这样的一个严重的后果是:缺乏对绩效考核的反馈,员工没有得到有效的信息反馈,而考核部门则缺乏信息披露的透明度,这样造成的后果是员工对绩效考核没有信心,认为充其量不过是上级说了算,由于缺乏信息的反馈与交流,员工没有从绩效考核中获得改善自己绩效的能力,由于没有在绩效考核中得到有效地激励,员工也没有动力参与和提高自己的绩效,听之任之的结果是,考核流于形式,不满和抱怨随处可见。 只有发展一套完善的绩效管理体系,才能使员工的绩效得到提高,才能充分激励员工参与到绩效管理的过程中,也才可以增进员工对绩效考核的信任。 3.背离了绩效考核的终极目标 绩效考核的结果不仅仅是薪酬,奖励和惩罚,这只是一个方面,绩效考核的终极目标是充分激励员工,调动员工的积极性,活跃企业的竞争环境,在实现企业的目标的同时,让员工得到自我成长和自我增值。绩效考核如果仅是停留在考核阶段,而没有从考核反馈得到的信息对企业进行改造,对员工进行培训,就无法达到绩效管理的目的。因此,在绩效考核之后,首先要公正公开地披露信息,让员工认识到自己绩效低下的原因和改善绩效的方向和空间;其次,企业要有针对性地为员工提供培训和辅导,也可以通过上下级的直接沟通进行,从而帮助员工提升绩效。 4.考核方法 考核方法存在的问题主要有:考核的指标难以有效量化,考核方法难以客观地描述员工的绩效水平。比如360度考核方法,除了其繁琐和耗时不说,其客观性难以让人信服。特别是在中国社会,员工不会诚实地评价别人的绩效,也不回客观地评价自己的绩效,遇到对手向下 踩,评估上级向上捧,而上级评估下级也容易受人情和关系亲疏的影响。从以上的四个方面,我认为是主要的原因,造成绩效考核在实际操作中让管理人员和员工感到反感。 加强绩效沟通提高组织绩效 绩效考核流于形式 管理观念的落后是导致绩效考核工作流于形式的根源。公司的管理基本上还停留在民营企业 公司员工普遍认为,绩效考核就是惩罚,就是公司扣工资的一个手段。公司的绩效考核成绩与工资挂钩,在开始实施阶段,大家都对新鲜事物感到好奇,在思想上给予了一定的重视,因为大家都害怕自己的成绩不好,直接牵涉到资金的收入,还有就是面子的问题。这样,工作成绩在一段时间内得到了提升。但是,经过了一段时间后,却出现了这样的现象:其一,中国人都好面子,员工都会相互攀比考核分数,最后每个部门成员的考核分都差不多,考核分差距很小;其二,有的地方有工作失误,考核时被扣分,也感觉无所谓,因为就是扣几块钱的问题,大家都已经麻木,这样的考核根本起不到考核改进工作和激励的作用。 事实上为了考核而考核,就失去绩效考核的本质。主管对打分感到麻烦,但也不想得罪下属们,给每一个下属打分都差不多。久而久之,当然大家都不愿做绩效考核,即使做,也只是为了应付,轻描淡写地做。这样的绩效考核必然流于形式。另外一种现象就是:主管对下属的考核存在很大的弊端,关系好的,分数也就高一点;下属与主管有意见相左的时候,到考核的时候大多也就是低分了。这种“近亲效应”现象的发生,也会导致部门间的不和谐。员工思想上也就会产生极大的反感和抵触情绪。 P32——1(P31--32)(论述绩效考核与绩效管理的主要差异) P32——3(绩效管理的重要作用表现在哪些方面?) P20—211、有效弥补绩效考核的不足;2、绩效管理可以有效地促进质量管理;3、绩效管理有助于适应组织结构调整和变化; 4、绩效管理能够有效地避免管理人员与员工之间的冲突; 5、绩效管理可以节约管理者的时间成本; 6、绩效管理可以促进员工的发展。 P32——4(P23)1、绩效管理与工作分析的关系;2、绩效管理与薪酬体系的关系;3、绩效管理与人员甄选的关系;4、绩效管理与培训开发的关系。 P32——5(为什么说绩效管理体系应该是一个封闭的系统?) 因为只有当绩效管理是一个封闭的系统时,它才是可靠的和可控时,同时也是不断提升和改善的保证。只有连续不断的控制才会有连续不断的反弹,而只有连续不断的反馈才能保证连续不断的提升。 因此可以将绩效管理作为一个项目来看待,采取项目管理的方式 1

资料范本 本资料为word版本,可以直接编辑和打印,感谢您的下载 中国上市公司内部控制指数制定分析与评价 地点:__________________ 时间:__________________ 说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容

中国上市公司内部控制指数[2009]:制定、分析与评 价 发布时间:2010-6-11 5:52:13 来源:上海证券报作者:陈汉文 一、引言 《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act 2002 USA)的颁布引发了全球对内部控制与公司治理的管制热潮。我国中央五部委于2008年颁布了《企业内部控制基本规范》(以下简称“《基本规范》”),2010年颁布了《配套指引》,以加强和规范企业内部控制。上海证券交易和深圳证券交易所于2006年分别制定了《上海证券交易所上市公司内部控制指引》和《深圳证券交易所上市公司内部控制指引》并要求上市公司披露内部控制自我评价报告及注册会计核实评价意见。随着一系列内控规范性文件相继出台,企业内部控制强制披露成为趋势,内部控制相关议题的研究在我国蓬勃兴起。 不过,目前中国1671家上市公司的内部控制水平究竟如何?什么样的内部控制才是最佳实践?好的内部控制应当如何体现?企业应当如何建立完善自身的内部控制建设?目前尚无一致看法。这些问题的核心在于建立一套完整系统的内部控制评价体系。我们认为,建立一套适应我国国情的内部控制评价体系,意义在于:观察我国上市公司内部控制现状,助益上市公司管控水平的整体评价与利益相关者的投资及信贷决策;便于政府监管,促进资本市场的完善与发展;指导企业完善内部控制措施,倡导良好内部控制文化;为学界提供内部控制实证数据,提升内部控制研究水平。 二、现有内部控制评价方法 目前研究中使用的内部控制评价方法主要分为三种形式:一是直接根据披露的内部控制评价信息作为指标,如管理层披露的内部控制缺陷、审计师的审核意见等,现有研究大多采用这种方法。二是通过调查问卷的方式来评价内部控制质量。三是通过构造指数来评价内部控制质量。目前看来,现有的内部控制评价体系均有不完善之处,这制约了内部控制理论与实践的发展,因此设计科学合理的内控控制评价体系为当务之急。

生产管理部关键绩效考核指标 序号KPI指标考核周期指标定义/公式资料来源 1 生产计划达成率季/年度生产管理部 2 内部利润达成率季/年度财务部 3 劳动生产效率季/年度质量管理部 4 交期达成率季/年度销售部 5 产品抽检合格率月/季/年度质量管理部 6 生产成本下降率季/年度 财务部 7 生产设备利用率年度 设备部 8 生产安全 事故次数季/年度考核期内生产安全事故发生的次数合计生产管理部 6.2 工艺管理部关键绩效考核指标 序号KPI指标考核周期指标定义/公式资料来源 1 新产品工艺设计 任务完成准时率季/年度 工艺管理部 2 工艺试验 及时完成率月/季/年度 工艺管理部 3 工艺工装文 件差错率月/季/年度 质量管理部 4 工艺工装文 件出错损失季/年度因本部门提供的工艺工装文件错误造成的经济损失金额生产管理部 财务部 5 标准工时降低率根据实际 工艺管理部 6 工艺改进 成本降低率根据实际 生产管理部 财务部 7 部门管理费用 预算达成率季/年度 财务部 6.3 生产车间主任绩效考核指标量表 被考核人姓名职位生产车间主任部门生产车间 考核人姓名职位生产管理部经理部门生产管理部

序号KPI指标权重绩效目标值考核得分 1 生产计划 按时完成率15% 考核期内确保产量、产值计划100%按时完成 2 劳动生产效率10% 确保本考核期内的劳动生产效率比上一期的劳动生产效率提高% 3 交期达成率10% 考核期内确保交期达成率在%以上 4 产品抽检合格率10% 考核期内产品抽检合格率不得低于% 5 生产计划 排程准确率10% 考核期内不得低于% 6 工时标准达成率10% 考核期内工时标准达成率达% 7 物耗标准达成率10% 考核期内应达到%以上 8 生产现场5S质量5% 考核期内5S要求的不合格项数不得超过项 9 生产安全事 故发生次数10% 考核期内一般性的生产安全事故不超过起,重大生产安全事故为0 10 员工技能提升率5% 考核期内应达到%以上 11 有效的流程和制度 得到实施的百分率5% 考核期内确保有效的流程和制度100%得到贯彻实施 本次考核总得分 考核 指标 说明员工技能提升率 被考核人考核人复核人 签字:日期:签字:日期:签字:日期:6.4 生产车间班组长绩效考核指标量表 被考核人姓名职位生产车间班组长部门生产车间 考核人姓名职位生产车间主任部门生产车间 序号KPI指标权重绩效目标值考核得分 1 生产计划 按时完成率20% 考核期内确保产量、产值计划100%按时完成 2 劳动生产效率20% 确保本考核期内的劳动生产效率要比上一期的劳动生产效率提高% 3 产品一次 性合格率20% 考核期内产品一次性合格率达到%以上 4 产品返工率10% 考核期内产品返工率应控制在%以内 5 工时标准达成率15% 考核期内工时标准达成率达% 6 生产安全事 故发生次数15% 考核期内一般性的生产安全事故不超过起,重大生产

绩效管理 引: 什么是管理的产出?既不是他的计划,也不是他召开的会议,更不是他自己所做的事,而是他所带团队的绩效。 ——安迪?格鲁夫(英特尔总裁) 课程背景: 一个企业的管理就是人力资源管理,而人力资源管理的核心就是绩效管理。越来越多的企业已经认识到绩效管理的重要性,并且在绩效管理的工作中投入的精力不断增多,但在真正执行时仍然存在这样或那样的问题与误区。 本课程根据现代企业全面绩效管理的思想,吸收世界范围内管理界最前沿的理论为框架,从绩效管理系统设计、绩效考评指标体系设计、绩效管理运作体系、绩效考评结果应用体系设计、绩效管理系统的诊断与维护等方面进行全方位剖析。包括绩效计划的制定、绩效控制、绩效评估、绩效面谈、绩效结果的应用,结合世界500强IBM及中国华为、中国移动等大量的实务案例讲授,帮助企业绩效管理的系统性改善与提升。 课程8大收益: 1、掌握绩效管理体系设计的基本原理与具体工作步骤; 2、了解EVA和绩效棱镜两种建立绩效指标的方法,了解绩效指标体系的概念; 3、掌握KPI、PRI、PCI、WAI、NNI、BSC、PBC的概念及设计技术; 4、掌握绩效管理运作,明确考评组织设计、流程设计、考评方法设计; 5、掌握各类绩效考评指标及考评程序和方法; 6、掌握绩效考评反馈面谈的程序和技巧(PMI); 7、掌握绩效考评结果应用于培训设计和薪酬调整的基本方法; 8、掌握绩效管理诊断方法、绩效管理问卷设计、绩效管理系统的完善和维护。 课程对象:高层管理者、中层管理者、人力资源 课程时间:2天, 6小时/天 课程4大特点:

专业性强,包含绩效管理前沿最系统的理论 实用性强,包括全套流程、工具、方法、技巧 针对性强,深入分析企业绩效管理的“痛点” 操作性强,化繁为简,轻松掌握,拿来就用 课程大纲: 一、开篇研讨 ——绩效考核的目的是引导,而不是评判。 ——你在多大程度上同意或反对下面的陈述: 大多数员工已经知道他们应该做什么以及怎么做 绩效管理很简单,就是期望任务准确及时地完成 如果出现了问题,最合适的办法就是给员工一次严厉的谴责或威胁性的惩罚。然后问题就会消失了,毕竟,员工已经知道了应该做什么或怎么做 如果问题还没有消失,那么员工必然是愚蠢的、懒惰的或态度不佳,因此就要进行惩罚 如果惩罚失败了,剩下的合理行动就是解聘员工或进行调任 二、绩效管理系统设计 1、绩效管理系统设计的四大基本内容 2、绩效管理系统设计的三大方法 目标管理MBO 关键绩效指标KPI 平衡计分卡BSC 3、绩效管理系统设计的具体步骤 前期准备 指标体系设计 运作体系设计 结果反馈体系设计 制定绩效管理制度 三、绩效KPI体系设计 1、基于经济增加值(EVA)的绩效指标 独特的财务类绩效评价指标

绩效考核制度 编制: 王建民 审核: 批准: 受控状态: 受控 持有者: 分发号: 2013-11-5发布2014-01-01实施 1、目的 为了提高公司各部门的工作效率,规范合理的对各部门进行考核,特制定本办法。 2、适应范围 本制度适用于公司各部门。 二、考核内容和方式 (一)考核时间:每月1日至31日。 (二)考核工资标准:各车间主任每月从个人工资中拿出10%元,作为每月部门月考核激励的总奖金, 部门经理各拿出工资的10%,组长、文员、质检员从个人工资拿出8%, (三)考核内容:请参考各部门考核指标。 (四)考核方式: 实行分级考核,由直接上级考核直接下级,并由分管领导最终评定。即: ①公司总经理考核总工、部门经理(其中,财务主管由财务总监考核) 2、公司部门经理考核部门车间主任及文员; 3、车间主任考核车间所属员工,并由部门经理最终评定; 4、财务部门人员由总经理或者财务总监负责考核,公司提供相关参考依据。 三、考核流程 由制定工作计划、执行工作计划及工作考核三部分组成,详见下页图表1。

C级:基本完成当月工作任务,综合表现合格,工作成绩一般,偶有工作失误; 2、奖惩办法 当月考核结果直接与员工当月绩效工资的发放挂钩: ②当月考核分数为95分以上(A等级)时),绩效工资=绩效工资*120%.(此项原则一部门一人),当年 考核等级为A时,基本工资调整一个等级。 ③当考核发数为94分以下时所得绩效工资=绩效工资*本月所得分数 考核中过程中,当月考核等级为D的,留任原职查看;累计达到4次的,转为试用员工;累计达到6次的,给予解聘或辞退。年度C级考核结果累计达到或超过6次的,根据其实际工作情况,给予适当惩处。当全年考核等级在C以下时,不给予考虑调薪。 此外,员工月度工作绩效考核结果,将作为年度优秀员工评选、年终考核和奖惩的重要参考依据。 (二)对部门的考核 1、考核标准 依据KPI考核指标 2、考核办法 对部门的考核采用部门自评和分管领导考评的方式,以分管领导最终评定为准。 3、考核结果和奖惩 年终,公司将根据各部门全年总体表现情况,评选优秀部门,并根据公司当年效益情况,给予部门适当奖励。 对于年终考评较差的部门,公司将根据实际情况,给予部门负责人降职、降薪或解聘处理。 五、考核执行程序 (一)计划制定和返回: 1、员工月度工作计划:由员工制定《员工月度工作计划表》和《车间生产计划表》(详见附件1),交部门负责人审核后返回员工。 2、部门月度工作计划:每月28日,部门负责人制定下月《部门月度工作计划表》(详见附件2),交分管领导审定后返回部门。 3、计划制定各阶段,应进行必要的沟通。 (二)考核、汇总 1、员工考核:员工考核由员工自评、部门考核、分管领导评定三个部分组成。 (1)员工填写《员工月度工作考核表》,交部门负责人考核; (2)部门负责人考核完毕后,交分管领导评定; (3)考核各阶段,应进行必要的沟通和打分。 (三)结果反馈 (1)每月8日前,分管领导将部门及所属员工的考核下发综合部; (2)综合部根据考核结果填报《员工月度考核汇总表》(详见附件7),并于每月10日前交公司领导审批;(3)综合部将经公司领导审批后的考核结果反馈至各部门,并函告财务部; (4)考核人根据实际情况和需要,与被考核人进行沟通,以改进和提高工作绩效。 (5)年终,综合部将填报《员工年度考核汇总表》(详见附件8)和《部门年度考核汇总表》(详见附件9),

公司治理进入阳光下治理新阶段后,中国上市公司治理合规性提高,但公司治理的有效性偏低,这是我国上市公司治理面临的最突出问题 中国上市公司治理评价 治理改革新阶段:关注有效性 公司治理改革已经成为全球性的焦点问题,完善的公司治理机制对于保证市场秩序具有十分重要的作用。近二十年来,全球公司治理的关注主体已由以美国为主逐步扩展到英国,美国、日本、德国等主要发达国家,目前转轨和新兴市场国家公司治理问题备受关注;关注内容也随之从治理结构与机制的构建,扩展到治理模式与原则,以及目前的治理质量与治理环境。 对于中国企业来说,公司治理改革是企业变革的核心,可以说中国企业改革走过了以公司治理为主线的三十余年。如果以交易所的成立作为中国上市公司治理实践的真正开始,这期间中国上市公司治理也大致经历了公司治理理念的导入,关注结构与机制、治理模式与原则、治理质量等这些阶段。经过这些年公司治理的探索与积累,相关法律法规政策体系形成,治理有所依;多层 ■ 东北财经大学校长 李维安 次治理监管体系搭建,治理有所约;上市公司治理水准逐渐提高,治理有所得。尽管中国上市公司治理起步晚于国外,但已经走过建立治理结构,俗称“搭架子”和搞好治理机制的前两步;而目前,中国上市公司治理进入到了以质量为核心的改革发展重要阶段,仅仅建立治理结构和机制是不够的,更重要的是实现治理的有效性,例如已经设立的提名委员会,是否能真正提名,这是我们治理要走的第三步。这其中,公司治理评价又是非常重要的环节,通过评价及时发现治理存在的问题,进而提高治理有效性。 治理评价:提高有效性的重要环节 公司治理评价具有重要的意义。有利于提高证券市场监管部门的监管效率。公司治理指数反映了公司治理水平,详细编制并定期公布公司治理指数,一方面能够使监管部门掌握治理相关的准则、制度等的执行情况,同时可以及时了解其监管对象在控股股东行为,董事会、监事会、高管人员的任选与激励约束机制以及信息披露与内部控制等方面的建立与完善程度,以及可能存在的公司治理风险等,进而有效发挥监管部门对于公司的监管作用。 有利于形成公司强有力的声誉制约机制。基于融资需要以及公司持续发展的考虑,公司必须注重其在证券市场以及投资者中的形象。公司治理评价系统的建立,可以对公司治理的状况进行全面、系统、及时的跟踪,定期将评价的结果公布,一方面将促使公司不断改善公司治理状况, 另外不同时期公司治理指数的动态比较,反映了公司治理质量的变动状况,有利于形成动态声誉制约,弥补了我国公司外部环境约束较弱的缺陷。 有利于公司科学决策机制的完善与诊断。从微观层面来说,公司治理指数使被评价对象能够及时掌握自身治理的总体运行状况,公司在控股股东行为、董事会等方面的治理状况,以及存在什么样的潜在治理风险,进而有针对性地采取措施,确保公司治理结构与治理机制处于良好的状态中,规避治理风险,提高公司科学决策水平和公司竞争力。 为投资者投资提供鉴别工具并指导投资。传统上投资者主要分析投资对象的财务指标,但财务指标具有局限性。及时量化的公司治理指数,能够使投资 者对不同公司的治理水平与风险进行比较,掌握拟或已经投资对象在公司治理方面的现状与可能存在的风险,进而给出一个合理的估值。例如,美国机构投 资者服务公司和英国富时就通过建立公司治理股价指数,为其会员提供公司治 理咨询服务。 治理指数:治理质量的科学反映 指标体系是公司治理指数的根本,不同治理环境需要不同的公司治理评价指标体系,这就决定了我国不能直接将国外已有的治理评价系统移植过来。2003年南开大学公司治理研究中心公司治理评价课题组在国内制定公司治理原则的基础上,率先推出“中国上市公司治理评价系统”,并连续多年发布被誉为中国上市公司治理状况“晴雨表”的中国上市公司治理指数

浅谈EVA评价指标与企业绩效管理 内容提纲: 一、EVA含义及应用 (一)、EVA概念及计算公式 (二)、EVA在国外的应用 (三)、EVA在我国的应用 (四)、EVA在我国应用遇到的问题 二、企业绩效管理含义及EVA绩效管理应用 (一)、企业绩效管理的含义 (二)、绩效管理在我国应用遇到的问题 (三)、EVA绩效管理的优点 (四)、EVA绩效管理应用中可能存在的问题及其对策 浅谈EVA评价指标与企业绩效管理 学号:10949 姓名:朱勉丽 [内容摘要]:企业绩效评价的意义企业绩效是指“一定经营期间的企业经营效益和经营者业绩”。企业绩效水平主要表现在企业的偿债能力、财务效益、资产营运和发展能力四个方面。企业绩效评价体系作为企业管理系统的重要环节,有效的企业绩效评价是保证企业战略目标实现的基本前提。 [关键词]:EVA评价指标绩效管理 EVA作为一种新的企业业绩评价方法,在西方国家备受推崇,在许多著名企业获得广泛应用。本文在分析EVA原理和特点的基础上对其进行了浅入分析,指出了EVA在实际操作中的实际问题,以期对探寻企业业绩评价方法提供借鉴。 一、EVA含义及应用 (一)、EVA概念及计算公式

1、EVA即经济增加值(Economic Value Added)的简称,这个名词是美国著名的思腾思特公司(Stern Stewart & Co.)创始人于1990年首先公开提出的,并于1991年创立了EVA绩效评价系统。《财富》(Fortune)杂志(1993年9月20日中的“EVA创造财富的关键”(EVA The key to Greating wealth)一文对该系统进行了完整表述。 2、按照思腾思特公司的定义 EVA是指企业税后净经营利润减去投入的全部资本(主要包括计息债务资本和股东投入的资本)成本后的余额。其计算公式为:EVA=税后净经营利润(NOPAT)-资本成本=投资资本x(投资资本回报率-加权平均资本成本) 从上面的公式可以看出,EVA可以用来衡量企业的经营利润是否足以补偿所投入的全部资本成本。EVA>0,表明公司管理者在经营中为股东创造了价值,股东获得了比其投入资本所要求的最低风险报酬高的价值。EVA<0,显示了公司管理者没有创造出股权资本所要求的最低报酬,尽管在这种情况下,损益表上可能显示出利润为正数,也可能为负数,但不管怎样,由于EVA<0,都表明公司管理者并没有创造出真正的利润,而是在毁灭股东的价值。EVA=0,表明公司管理者只为股东创造出了所需求的最低的风险报酬。从上面的分析可以看出,EVA这个指标与股东财富最大化紧密相连,因此,它比其他任何指标都能体现企业财务状况的指标。 另外,EVA指标还具有预测的功能,它与市场价值增值(Market Value Added MVA)具有密切的关系,预示着企业MVA 的升降和涨跌。当公司的EVA为正值且呈不断的上升趋势时,该公司的市场价值就上升;如果公司的EVA为负值或呈下降的趋势,即使财务报表和有关的分析考核指标所显示的获利状况良好,则该公司的市场价值也会下跌。 (二)、EVA在国外的应用 早在20世纪80年代中期,EVA指标还没有公开提出时,作为公司治理和业绩评估的标准,以可口可乐等公司为代表的一批美国公司就开始尝试将EVA作为衡量业绩的指标引入公司的内部管理之中,将EVA最大化作为公司目标。以可口可乐公司为例,该公司从1987年开始正式引入EVA指标,实践中可口可乐公司通过两个渠道增加公司的EVA:一是将公司的资本集中于盈利能力较高的软饮料部门,逐步摒弃诸如意大利面食、速饮茶、塑料餐具等回报低于资本成本的业务;二是通过适当增加负债规模以降低资本成本,成功地使平均资本成本由原来的16%下降到12%。结果,从1987年开始可口可乐公司的EVA连续6年以平均27%的速度上升;股票价格也在同期上升了300%,远远高于同期标准普尔指数55%的涨幅。可口可乐公司的总裁Coizucta将公司取得的巨大成果归功于EVA指标的引入。20世纪90年代,在上述公司的成功经验示范效应下,许多大公司也相继引入EVA 指标,其中包括美国邮政署、惠尔普(WhirlpOOl)、CXS铁路公司等。在思腾思特公司(Stern Stewart & Co.)的推动下,从1993年开始,美国《财富》杂志每年对1000家上市公司推出根据Stern Stewart & Co计算的EVA值排序的“财富创造和毁灭排行榜”。1994年,思腾思特公司(Stern Stewart & Co.)将EVA发展成为一种财务管理模式,并分别在美国、法国、英国、加拿大、墨西哥、澳大利亚等国注册了EVA商标,EVA得到正式确立。EVA在国外许多公司,如孟山都、宝洁、美国通用电器、联邦速递、索尼、西门子、加州退

绩效管理 总分:100 一、单选题(共25题,共25分) 1、系统各要素相互依存相互制约,这是指()(1分) A:层次性 B:集合性 C:相关性 D:动态性 2、将绩效考核分为定性考核和定量考核的划分标准是()(1分) A:考核时间 B:考核性质 C:考核目的 D:考核形式 3、常用于生产服务型组织,主要记录生产服务情况的绩效信息收集方法为()(1分) A:考勤记录法 B:关键事件记录法 C:生产记录法 D:减分搜查法 4、企业制订绩效目标时,要遵循SMART原则,其中S表示目标是()(1分) A:可衡量的 B:相关的 C:可达到的 D:具体的 5、对于绩效的评价与分析应该从多个角度和方面进行,这样才能得到有关绩效的真实评价,这是指绩效具有()(1分) A:多因性 B:多维性 C:静态性 D:动态性 6、绩效评价指标构成中,为了便于管理、一目了然,通常需要对各项评价指标进行标号,以方便査询和管理,称为()(1分) A:指标名称 B:指标编号 C:指标定义 D:指标维度 7、评价指标的设置应该针对不同的工作岗位设置不同的要求和要项,这体现了绩效评价指标设置的()(1分)

A:—致性要求 B:测量性要求 C:独立性要求 D:针对性要求 8、在设计绩效评价指标权重时,主要由决策者根据历史数据和他们自己的直观判断来确定权重的方法,称为()(1分) A:经验判断法 B:重要性排序法 C:对偶比较法 D:倍数加权法 9、在绩效计划的各主体中,职责主要是宣传组织战略和目标,分解各部门的任务;引导并推动不同系统的员工建立科学合理的绩效目标;与下属员工共同制定员工绩效计划的人员是()(1分) A:直接上级 B:公司高层领导 C:员工本人 D:人力资源管理专业人员 10、在后期绩效沟通过程中,针对考核结果中没有完成的目标,双方共同分析产生问题的原因及影响目标达成的各种关键因素并分析如何消除这些因素的影响,根据需要,制定培训和辅导计划及下—阶段改进的方向与计划,称为()(1分) A:结果反馈 B:问题诊断 C:员工激励 D:行动计划 11、信度指标多以相关系数表示,可分为内在一致性系数、等值系数和()(1分) A:预测系数 B:结构系数 C:内容系数 D:稳定系数 12、制定公司战略时,企业高层对下属部门不做具体硬性规定,而要求各部门先积极提交战略方案,在此基础上,企业最高管理层加以协调和平衡并最终形成公司整体战略的方法称为()(1分) A:自上而下法 B:自下而上法 C:上下结合法 D:总分层次法 13、绩效反馈面谈时,在了解公司激励政策的前提下予以奖励,并且提出更高的目标和要求的策略,适用于()(1分)

第七章贸易部 目录 一、部门绩效考核指标........................................... 错误!未定义书签。 二、部门绩效考核评估标准....................................... 错误!未定义书签。 三、岗位绩效考核指标........................................... 错误!未定义书签。 经理指标..................................................... 错误!未定义书签。 部门副职..................................................... 错误!未定义书签。 关检员....................................................... 错误!未定义书签。 船务员....................................................... 错误!未定义书签。 期货操作员................................................... 错误!未定义书签。 信息分析主管................................................. 错误!未定义书签。信息分析员..................................................... 错误!未定义书签。原料采购主管................................................... 错误!未定义书签。 业务员....................................................... 错误!未定义书签。玉米......................................................... 错误!未定义书签。—―花生..................................................... 错误!未定义书签。——大豆..................................................... 错误!未定义书签。

绩效考核管理办法第一章总则 第一条:目的 为持续改进提高工作绩效,将员工工作目标与企业战略目标以及个人绩效相结合,确保员工工作目标与企业目标保持一致;为建立和完善公司人力资源绩效考核体系和激励与约束机制,对员工业绩进行客观、公平、公正地评价,并通过此评价合理地进行价值分配,特制订本办法。 第二条:范围 德通公司正式录用员工。(销售部、后勤人员或试用期员工除外) 第三条:考核原则 客观原则:对被考核者的任何评价都应明确的评价标准,以事实为依据,客观地反映员工的实际情况,避免因个人和其他主观因素影响绩效 考核的结果; 自主原则:各部门可根据自身工作特点在一定范围内制定相应的考核规程和评价标准,形成部门的考核实施细则,部门内所有岗位均有对应 的考核指标; 公开原则:各级考核指标(含项目、达到状态、权重和评价标准)的制定与过程调整,对员工公开; 反馈原则:过程监控结果和考核结果要及时反馈给被考核者本人,肯定成绩,指出不足,并提出今后努力改进的方向; 改进原则:考核目的在于监督责任者的职能履行与实施,促进责任者对公司/部门经营目标的有效贯彻与实现,因此在考核中要注重对责任 者的自我纠正和改进情况的评价; 第二章考核体系

第四条:考核对象 Ⅰ类员工:车间生产人员; Ⅱ类员工:基层管理人员; Ⅲ类员工:管理人员; 第五条:考核内容 考核根据工作标准的关键指标进行考核。 第六条:考核类型 员工绩效考核分为月度、季度、年度考核3种,具体以实际操作为准。 第三章考核实施 第七条:考核权责 总经理:对于副总、销售、行政、财务部进行追踪。 副总:对于生产、技术、采购、品管、动力部第一负责人进行评分。 各部门:按照本办法负责本部门的考核具体实施,由部门第一负责人对本部门人员进行评分; 综合管理部:负责考核办法的制定,对绩效考核的总体原则、绩效考核的方法及绩效考核的注意事项进行说明,组织、指导、督促考核的实施过程。第八条:考核等级对照表(Ⅱ、Ⅲ类人员适用) 第九条:考核程序 1.总经理室每月30日前对公司各部门上月绩效进行考核评分,确定等级; 2.副总每月29日前对所属各部门上月绩效进行考核评分,确定等级; 3.各部门第一责任人每月27日前对本部门人员上月工作绩效进行考核

绩效管理几种典型模式 通过对国内企业绩效管理现状的调查和研究,我国企业绩效管理可以总结为以下几种典型模式。 1、“德能勤绩”式 “德能勤绩”等方面的考核具有非常悠久的历史,曾一度被国有企业和事业单位在年终考评中普遍采用,目前仍然有不少企业还在沿用这种思路。 “德能勤绩”式的本质特征是:业绩方面考核指标相对“德”“能”“勤”方面比较少;大多情况下考核指标的核心要素并不齐备,没有评价标准,更谈不上设定绩效目标。本文借用“德能勤绩”的概念,就是因为这类考核实质是没有“明确定义、准确衡量、评价有效”的关键业绩考核指标。从某市烟草专卖局(公司)对执法监督员的工作绩效考核表可以看出,任何一项指标都没有评价标准,考评者打分没有评价依据。 “德能勤绩”式除了上述典型特征外,往往还具备如下特点: 1.很多企业是初始尝试绩效管理,绩效管理的重点往往放在绩效考核上; 2.没有部门考核的概念,对部门负责人的考核等同对部门的考核,没有部门考核与部门负责人考核的明确区分; 3.考核内容更像是对工作要求的说明,这些内容一般来源于公司倡导的价值观、规章制度、岗位职责等; 4.绩效考核指标比较简单粗放,大多数考核指标可以适用同一级别岗位、甚至适用所有岗位,缺少关键业绩考核指标; 5.绩效考核不能实现绩效管理的战略目标导向。 对于刚刚起步发展的企业,通常基础管理水平不是很高,绩效管理工作没有太多经验,在这种情况下,“德能勤绩”式绩效管理是有其积极作用的。这种方式对加强基础工作管理水平,增强员工责任意识,督促员工完成岗位工作有积极的促进作用。但“德能勤绩”式绩效管理是简单粗放的绩效管理,对组织和个人绩效提升作用有限,虽然表面上看来易于操作,其实绩效考核过程随意性很大。企业发展后,随着公司基础管理水平的提高,公司绩效管理将对精细性、科学性提出更高要求,“德能勤绩”式绩效管理就不符合企业实际情况了。 2、“检查评比”式

一、总则 1.为激励外贸业务人员的主动性,积极地争创效益,确保公司生存和持续发展。 2.本方案适用于公司务部人员,包括业务部经理、主管、业务员、初级业务员、业务助理。 二、业务部总体目标 1.强调重点行业和重点区域的覆盖率与占有率,实现公司的赢利目标,使公司运营进入良性循环。 2.简化管理流程,做到管理流程透明化,强调真实有效的沟通,形成部门上层、区域、业务人员的分级把关、快速反应的管理体系。 3.以岗位考核为依据,以基本工资考核其工作量,以业务量考核其工作业绩。 4.提升现有产品竞争力,以性能价格比和新产品作为市场竞争的主要优势。 5.形成新产品纳入业务轨道的有效机制,使新产品尽快纳入业务体系,成为利润增长点。 6.业务部门目标明确,激发业务人员积极性,确立工作量和工作成果的考核标准,形成一支有战斗力的业务队伍。 7.加强团队建设,建立业务和管理技巧的培训和交流制度。每周定时召开业务汇报会,每月进行书面工作总结报告,每季度进行业务交流会。 三、考核原则 1.以现金流作为考核依据。 2.收益与业绩紧密挂钩。 3.实事求是,严肃、客观。 四、考核指标 考核指标实行层级考评,一级考评一级;部门经理对照考核标准对本部门员工进行考评。 评分等级定义表 考核得分91~100分81~90分71~80分61~70分60分以下 考核结果优良中基本合格 不合格 考核系数 1.3 1.1 1 0.8 0.4

外贸业务经理(主管)季度综合考核表 业务部被考核人签名:考核人签名:考核时间: 分类序 号 考核 项目 指标 实际完 成 完成率 (%) 权 重 得 分 备 注 财务业绩指标1 部门 净利润35% 2 个人销售净利 润15% 3 应收 款/赊销5% 小计55% 营销过程指标 评价尺度 1 销售计划与组 织 1 2 3 4 5 5% 2 顾客满意度 1 2 3 4 5 5% 3 品牌传播 1 2 3 4 5 5% 4 信息管理/反 馈 1 2 3 4 5 5% 5 遗留 问题处理 1 2 3 4 5 5% 小计25% 内部管理指标 1 员工满意度 1 2 3 4 5 5% 2 对下属培训/ 指导 1 2 3 4 5 5% 3 团队协作配合 1 2 3 4 5 5% 4 组织纪律性 1 2 3 4 5 5% 小计20% 合计100% 雷区 1.坏账损失扣罚责任坏账损失额的30%(不可抗当

最新资料,word文档,可以自由编辑!! 精 口 口口 文 档 下 载 【本页是封面,下载后可以删除!】 绩效管理类术语 2010-04-28 16:55 1、绩效管理 绩效管理是员工和经理就绩效问题所进行的双向沟通的一个过程。在这个过程中,经理与员工在沟通的基础上,帮助员工定立绩效发展目标,然后通过过程的沟通,对员工的绩效能力进行辅导,帮助员工不断实现绩效目标。在此基础上,作为一段时间绩效的总结,经理通过科学的手段和工具对员工的绩效进行考核,确立员工的绩效等级,找出员工绩效的不足,进而制定相应的改进计划,帮助员工改进绩效提高中的缺陷和不足,使员工朝更高的绩效目标迈进。总之,绩效管理是经理和员工的对话的过程,目的是为了帮助员工提高绩效能力,使员工的努力与公司的远景规划和目标任务一致,使员工和企业实现同步发展。 2、绩效考核

绩效考核是绩效管理的一个中间环节。是对员工一段时间的工作、绩效目标等进行考核,是前段时间的工作总结,同时考核结果为相关人事决策(晋 升、解雇、加薪、奖金)和绩效管理体系的完善、提高等提供依据。 绩效考核体系包括五个子系统:要素子系统——从哪些大的方面来考核、指标子系统---- 从哪些具体的指标来考核、计量子系统---- 权重和计分标准、 评价子系统一一考核主体和考核周期、应用子系统一一如何对考核结果进行应用。 3、360度考核法 “360度考核法”又称为“全方位考核法”,最早被英特尔公司提出并加以实施运用。该方法是指通过员工自己、上司、同事、下属、顾客等不同主体来了解其工作绩效。 4、关键业绩指标(KPI) KPI(Key performanee indicator)是通过对组织内部流程的输入端、输 出端的关键参数进行设置、取样、计算、分析,衡量流程绩效的一种目标式量化管理指标,是把企业的战略目标分解为可操作的工作目标的工具,是企业绩效管理的基础。KPI可以使部门主管明确部门的主要责任,并以此为基础,明确部门人员的业绩衡量指标。建立明确的切实可行的KPI体系,是做好绩效管理的关键。 5、平衡计分卡(BSC BSC(bala nee score card )既是战略实施的工具,又是绩效管理的一种模式和工具,它通过将公司的战略落实到可操作的衡量指标和目标值上,目标设立的框架为:从具有因果关系的四个层面即财务、客户、内部流 程、学习成长将公司的目标分解到每个部门和个人,最终跟企业的预算和个人的奖励挂起钩来,产生方向一致性的协同效应和业绩倍增效应。 6、行为观察量表法(BOS) 行为观察量表法是通过确认员工某种行为出现的概率或频次来进行绩效考核的方法,它要求评定者根据某一工作行为履行频率或次数的多少来对被评定者打分。 7、图尺度评价法图尺度评价法是最简单和运用最普遍的工作业绩评价技术之一.在进行工作业绩评价时,首先针对每一位下属员工从每一项评价要素中找出能符合其业绩状况的分数,然后分别将每一位员工所得到的所有分值进行加总,即得到其最终的工作业绩评价结果. 8、强制分布法强制分布法与“按照一条曲线进行等级设定”的意思基本相同.使用这种方法,就意味着要提前确定准备按照一种什么样的比例将被评价者分别分布到每一个工作业绩等级上去,确定之后,即可对被考评者进行规定比例的绩效考核分布。比如,可按照下述比例原则来确定员工的工作业绩分布情况:业绩最高的—10%,业绩较高的—25%,业绩一般的—30%,业绩低于要求水平的—25%,业绩很低的—10%。 9、关键事件评价法在绩效管理过程中,主管人员将每一位下属员工在工作活

FRIENDS OF 一、引言 公司治理风险是指公司治理制度设计不合理或运行机制不健全给公司持续经营带来的不稳定性及对公司总价值的影响,从而对投资者的利益产生威胁。这种威胁体现在多方面,单纯的某一个风险往往有一定的潜伏期,产生的威胁是有限的,甚至是不被察觉的,但众多风险的相互作用逐步积累,最终可能导致危机的总爆发,使企业陷入治理困境,进而影响到企业的生存发展。 近年来,无论是全球性金融危机的爆发还是众多上市公司丑闻都凸显了公司治理风险,对公司治理风险进行评价、监控,及早发出预警信号,已经成为国内外专家学者研究的重要课题。 二、文献综述 国外的部分学者和研究机构在20世纪90年代初就展开了对公司治理风险的研究。1992年COSO 下属的杜德威委员会提出了一份关于内部控制的整体框架报告,涉及控制环境、风险评估、控制措施、信息搜集、监控等环节,其中就包括对公司治理风险的评估监控问题,但其具体的操作过程是问卷的形式,也没有对公司治理风险的内容进行具体描述;斯洛伐克科希策工业大学经济学院的Vincent Soltes 和Vladimir Penjak (2001),对问卷表进行完善,把单纯的回答“是”或“否”改进为回答每项调查项目发生的可能性,并将风险划分为很高、高、中等、低四个等级;Bernard Black (2001)利用该机构对俄罗斯16家公司的治理指数评级与公司价值进行回归分析,得出公司治理风险的等级与公司价值存在正相关关系。German Creamer 和Yoav Freund (2005)介绍了如何用boosting 方法评估公司治理风险,并以在美国上市的属拉美地区的外国公司的数据资料为背景,分别用逻辑回归、bagging&forest 、分析树等方法建立了预测公司绩效的模型,并进一步提出可以通过预测公司的托宾Q 值大小来预测公司治理风险,通过比较误判率得出Adboost 模型的预测效果最佳。 最近几年,国内学者越来越重视对公司治理风险的研究。国内较早研究公司治理风险问题的是李维安教授,他率领团队编制公司治理指数,并对中国上市公司治理指数与治理绩效的关系进行实证分析;李维安和谢永珍(2007)基于系统思维视角 界定了公司治理风险的内涵,并从六个维度,建立公司治理风险预警指标体系,采用基于主成分的二元logistic 回归模型对公司治理风险进行预警;刘红霞(2005)就董事会对经理层的治理风险概念进行了界定,并运用主成分分析法构建了预警模型;刘腾(2007)从股东会治理角度界定了股东会治理风险,并对股东层治理风险与公司绩效的相关性进行了研究;宋光磊,刘红霞(2010)基于固定协变量的COX 模型对董事会治理风险进行预警研究。 综上,国内外学者大多运用逻辑回归、主成分分析、固定协变量的COX 模型等静态的模型对公司治理风险的预警进行研究,并取得一定进展,本文尝试从动态的角度运用时依协变量的COX 模型进行公司治理风险预警研究。 三、公司治理风险预警指标体系构建 基于公司治理风险的内涵,借鉴前人的研究成果,本文构建了公司治理风险预警指标体系,见表1: 四、实证过程及结果(一)模型构建 生存分析在工程、医学和生物学等领域已经是一个发展相当完善的统计分支,但是它在金融和经济学领域的应用则起步相对较晚。COX 回归是生存分析中最重要的方法之一,由英国统计学家COX 提出。COX 回归模型不直接考察生存函数与协变量的关系,而用风险率h (t ,x )作为因变量进行研究。 本文采用生存分析中“带时依协变量”的COX 模型对公司治理数据进行分析。由于国内对于时依变量(time-dependent covariable )的COX 模型的研究和介绍较少,故作如下介绍。 传统生存分析中的COX 比例风险模型一般形式为:h (t ,X )=h 0(t )exp (βX )。它分为三个部分,一个是h (t ,X ),表示具有协变量X 的个体在t 时刻的风险率函数,又称瞬时死亡率。一个是h 0(t ),表示基线风险率,是所有危险因素为0时的基础风险率,它是未知的;再一个是exp (βX ),其中X 为协变量,可以通过回归分析找出其系数β。 模型假定协变量X 是不随时间改变而改变。而在现实情形中,笔者认为,企业遇到治理困境的原因可以归结为两方面,一 上市公司治理风险预警研究 —— —基于时依协变量的COX 模型沈阳工业大学管理学院 孙奕驰张艺馨 *基金项目:2009年教育部人文社科规划项目(09YJA630101),2010年辽宁省教育厅项目(W2010308), 2009年辽宁省科技厅项目(2009401009)。 * 【摘要】文章在借鉴前人研究成果的基础上,从股权结构、股东大会、董事会、监事会、经理层以及其他风险倾向六个维度构建了上 市公司治理风险预警指标体系,借助配对T 检验法进一步筛选,并运用生存分析中的时依协变量的COX 模型进行公司治理风险预警 研究。 【关键词】公司治理风险;时依协变量;COX 回归 公司治理 65