·金融证券·

股指期货与现货市场价格的互动、引导关系研究

———基于沪深300股指期货的实证分析

Interactive and Lead Relation Research between Stock Index Futures and Spot Markets in China———An Empirical Analysis Based on CSI300.

陈焱1李萍2刘涛3

CHEN Yan LI Ping LIU Tao

(1.对外经济贸易大学北京100029 2.西南财经大学成都611130 3.广州证券有限责任公司投资银行总部北京100033)

[摘要]股指期货功能的发挥建立在股指期货与现货市场价格形成有效互动、引导关系的基础之上。本文通过相关性检验和基差序列单位根检验得出沪深300股指期货与现货市场实现了有效互动;通过Granger因果关系检验、协整检验、向量误差修正模型和方差分解结果发现,前一期现货价格引导期货价格,而股指期货价格在价格发现中贡献度较低,在偏离均衡的动态调整过程中对现货价格的引导作用不明显,其价格发现功能未得到充分发挥。最后,根据所得结论给出提高我国股指期货市场信息效率的建议。

[关键词]股指期货股指现货互动关系引导关系

[中图分类号]F830.91[文献标识码]A[文章编号]1000-1549(2013)02-0025-06

一、引言及文献综述

沪深300股指期货作为我国首个金融期货品种,其上市交易不仅为我国期货市场增加了一种新的交易品,而且使我国建立起自己的证券衍生品交易市场,推动了一直以来较为滞后的金融衍生品市场的发展。沪深300股指期货上市以来运作良好,两年开户近10万,截至今年3月底,累计成交量2047.7万手,累计成交金额15.58亿元,分别占全国期货市场份额的10.29%、49.15%,在我国期货市场的地位日益稳固。

我国发展股指期货的主要目的在于依托其价格发现、套期保值和资产配置等功能实现风险的管理和转移、优化资金的配置和流动,而这些功能的发挥,建立在股指期货与现货市场形成有效互动、引导关系的基础之上。上市两年以来,沪深300股指期货与现货市场之间是否存在互动、引导关系?沪深300股指期货价格发现功能是否得以发挥等,这些问题都有待回答。本文的目的,就是运用实证研究对上述问题做出回答,并给出对我国股指期货市场运行效率的客观评价和改进建议。

股指期货与现货市场的动态关系是国内外学术界长久以来关注的重要课题,大量的实证研究集中于对期货价格引导现货价格的理论预言的检验。研究结果主要分为3类:(1)股指期货市场引导现货市场(Herbst等,1987;Allan等,2006;Manolis等,2008;华仁海和刘庆富,2010;武宁,2011;张孝岩和沈中华,2011);(2)股指期货与现货市场之间存在双向因果关系(Wahab&Lasgari,1993;邢天才和张阁,2010;Jinghong Shu&Jin E.Zhang,2012);(3)股指期货与现货市场的引导关系随时间和市场状况的变化而改变(Green&Joujon,2000;Chatrath等,2002)。此外,Martin等(2011)从投资者结构的角度分析得出:非知情个人投资者占交易主导地位时,期货市场

收稿日期:2012-12-02

作者简介:陈焱,男,浙江桐乡人,对外经济贸易大学博士后研究人员,研究方向为金融市场分析;李萍,女,四川成都人,西南财经大学硕士研究生,研究方向为国际投融资;刘涛,男,河北石家庄人,现就职于广州证券有限责任公司投资银行总部,研究方向为国际投融资。

的价格发现功能不显著;机构投资者占交易主导地位时,信息流从期货市场传导到现货市场,期货引导现货。

已有文献中,较少有对沪深300股指期货的研究,且关于股指期货与现货市场动态关系的研究主要利用短期的高频数据检验收益率之间的关系,直接对二者价格的分析较少。然而,股指期货与现货市场的关系由价格来直观体现,且股指期货价格直接决定其功能的发挥水平,是反映股指期货市场运行效率的指示器。故本文以价格这一重要指标为切入点,重点研究沪深300股指期货价格与现货价格的互动、引导关系,着眼于长期趋势的把握,并探究偏离均衡的短期动态调整规律。

二、理论基础与研究方法

股票指数期货(简称股指期货)是指以股票指数为标的物的标准化期货合约。股指期货市场的有效性主要体现在定价效率和信息效率两方面:定价效率考察股指期货定价的合理性,定价效率高能使期货与现货市场之间形成互动关系,资本在两市场中得到优化配置;信息效率考察股指期货价格对信息的反应速度,信息效率高能使期货市场快速、充分地反映信息并形成合理价格,引导现货市场价格走势,发挥价格发现功能。

(一)股指期货与现货市场价格之间的互动关系

假设市场完全竞争且无任何摩擦,静态来看,股指期货和现货的理论价格满足以下关系:

F *t =S t +(r -d )(T -t )

S *t

=F t +(r -d )(T -t )

(1)

其中,F *t 表示到期时间为T 的股指期货合约在t 时的理论价格,S *

t 表示构成该股指的股票组合在t 时的理论价格,F t 、S t 分别表示股指期货和现货t 时的实际价格,r 表示(t ,T )期间的无风险利率,d 表示(t ,T )期间的股票指数红利收益率。

当股指现货实际价格高于理论价格时,卖出股指现货买入股指期货可获得套利;反之,买入股指现货卖出股指期货可获得套利。假设市场存在套利,可构建下列双变量时间序列模型说明股指现货理论价格和实际价格的关系:

S *t S []t

=αf

α[]s

+

1-βs βs βf

1-β[

]f ?

S *t -1

S t []-1

+ε1t

ε2[]

t

(2)

其中,αf 、αs 为截距项,βs 、βf 分别表示指数套利在股指现货市场、期货市场的供给弹性,ε1t 、ε2t

为随机扰动项。

对模型(2)做变换,可得到序列S *

t -S {}t 的单变量回归模型:

S *t -S t =α+δ(S *

t -1-S t -1)

+εt (3)

其中,α=αf -αs ,δ=1-βs -βf ,εt =ε1t -ε2t 。

当βs =βf =0,即δ=1时,股指现货和期货市场不存在套利,两个市场间没有联系,无互动性。因

此,检验股指期货与现货市场是否存在联系,可转化为单位根检验δ=1,即可通过对序列S *

t -S {}t 进行单位根检验以判断股指期货与现货市场间有无互动关系。考虑到r 和d 不易获得,直接对序列

S *t -S {}t 进行单位根检验存在一定困难,故借鉴Garbade 和Silber

①(1983)

的GS 模型,用股指期货与现

货同期价格的差额,即基差序列F t -S {}t 代替序列S *

t -S {}t 进行单位根检验。若基差序列存在单位根,则股指期货与现货市场价格间没有互动关系。

用F t -S {}t 代替S *

t -S {}t ,则模型(3)转化为:

F t -S t =α+δ(F t -1-S t -1)

+εt (4)

①

Kenneth D.Garbade and William L.Silber.Price Movements and Price Discovery in Futures and Cash Markets [J ].The Review of Economics and Statistics ,1983,65(2):289-297.

模型(4)揭示了基差的动态调整过程,其中δ反映了股指现货价格与期货价格的趋同速度。δ的绝对值越小,趋同速度越快。

(二)股指期货与现货市场价格之间的引导关系

引导关系又称领先—滞后关系,主要用于判断一随机变量是否有助于预测另一随机变量,具体到股指期货与现货市场价格之间的引导关系,是看其中哪个市场的价格能够引导另一市场的价格走势,哪个市场的价格更具有前瞻性和先行性。

从逻辑上看,股指期货作为股指现货的衍生品,其价格应建立在股指现货价格的基础之上。股指期货价格的形成过程即是与其现货相关的利率、汇率、政策等宏观经济信息及交易信息的整合与反馈过程。理论上,完全效率的证券市场中,期货市场与现货市场同时对新信息做出反应,价格将没有任何滞后地调整到新的平衡位置,但在实际中,两市场的微观结构不同,对新信息的反应速度和处理过程存在差异。由于股指期货具有交易成本低、杠杆率高、流动性好、市场限制少、可双向交易等优势,信息流的冲击会率先传导到期货市场,使股指期货的价格能够产生具有先导性的信息,反映出市场整体对股指现货价格未来变动趋势的预测,进而对现货市场价格产生影响,并最终通过套利机制使股指期货与现货市场价格趋于平衡。从这个意义上讲,股指期货价格引导现货价格,是现货市场未来价格的先行指标。从实际经验来看,发展成熟、影响力大的股指期货市场,信息的传播和反馈更迅速,期货价格对现货价格的引导作用更显著。

这一引导关系与Granger因果关系检验的思想相一致,可通过股指期货与现货市场价格之间的Granger因果关系检验进行判断。

三、实证研究

本部分以我国股指期货合约正式上市的首个交易日(2010年4月16日)至2012年4月16日两年间,沪深300股指期货(IF)和沪深300股指现货(HS)的日收盘价数据为研究对象,共计484对样本值。其中股指期货合约选取到期时间最近的当月合约。数据来源于中国金融期货交易所和Wind资讯。

Eviews6.0描述统计结果显示,IF序列的均值和标准差分别为2905.4、294,HS序列的均值和标准差分别为2896.4、288.9,说明股指期货价格的平均水平和波动程度均高于现货价格。

(一)股指期货与现货市场价格的互动关系检验

从样本数据的趋势图可看出,IF与HS走势基本一致,重合度较高。由散点图初步判断IF与HS之间存在较明显的线性相关关系。进一步计算得,二者的同期相关系数为0.9983,说明沪深300股指期货和现货价格的同期线性相关程度很高。同时,两序列的交叉相关系数都较高,可认为沪深300股指现货与期货价格的波动率基本一致。

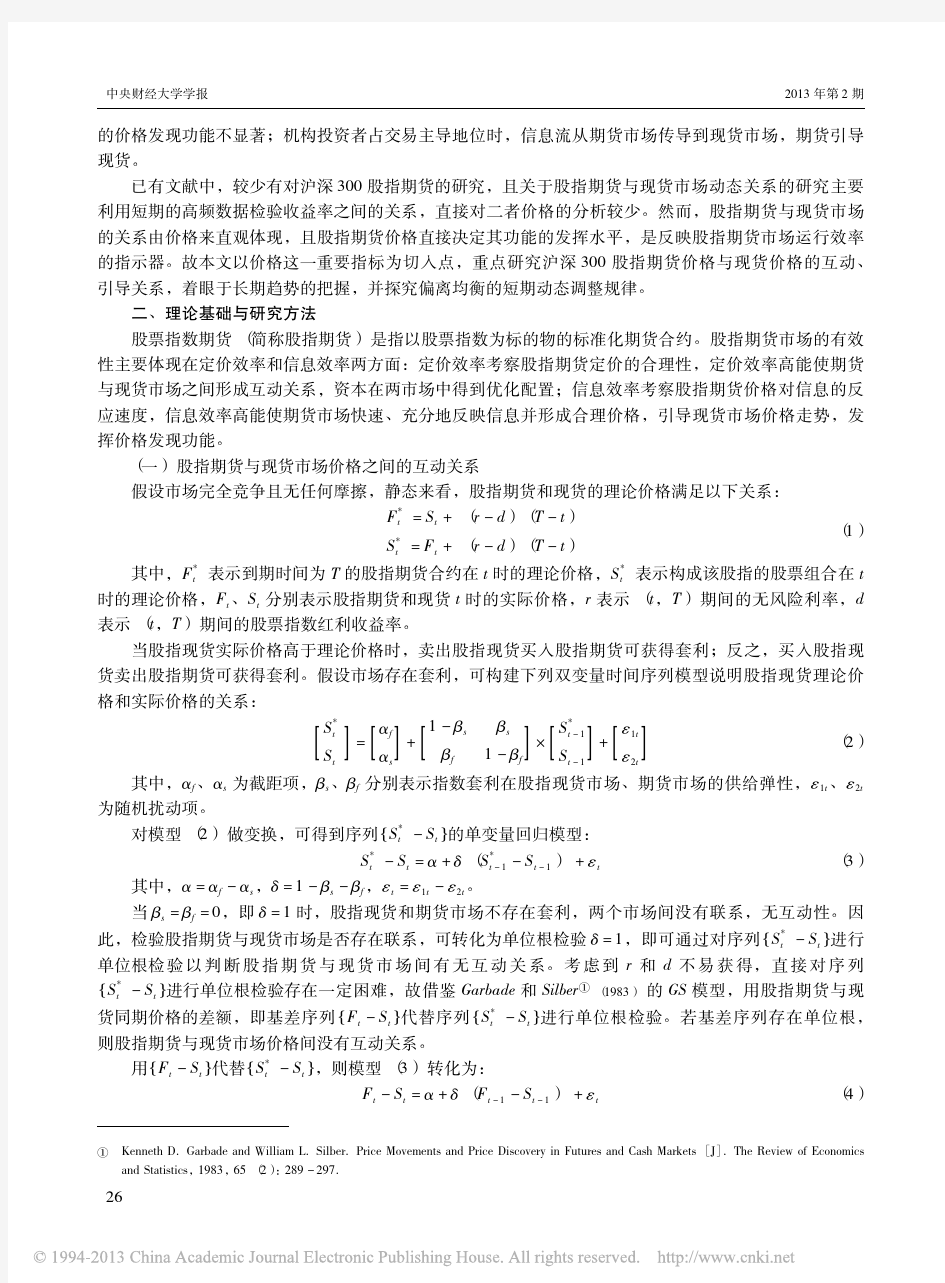

构造IF与HS同期价格差额的基差序列,基差序列的波动图(图1)显示:整体来看基差较小,呈现出减小趋势,且大多数情况下基差为正,股指期货价格高于同期现货价格。

样本期间内基差的平均值为9.016,股指期货与现货同期价格拟合度较高,仅在部分时期出现较大程度的偏离。在2010年10月19日至11月10日这17个交易日内,基差维持在一个较高水平,最大值为124.919,平均值为63.494。这一时期沪深300指数处于震荡上涨末期,在行情拐点位置,由于投资者对市场预期出现严重分歧,多空僵持,股指期货持仓量增加,导致期货与现货价差拉大。

以2010年11月10日为界将样本数据分为两段:前一阶段为股指期货初始运行时期,与其他国家和地区的股指期货运行初期一样,受套利交易不活跃和市场预期分歧严重的影响,基差较大;后一阶段股指期货逐步进入规范运行阶段,随着机构投资者参与的增多,市场趋于理性,基差的波动明显减小,并稳定在一个较小范围内。此外,后一阶段基差率降至1%以下,逐步与海外成熟市场接轨。

对基差序列进行单位根检验,ADF统计量-6.4934小于1%显著水平下的临界值-3.4437,基差序列不存在单位根,即说明沪深300股指期货与现货市场价格之间存在互动关系。

图1沪深300股指期货与现货价格的基差波动利用最小二乘法对基差序列和前期基差序列做回归,得线性回归方程:

F

t -S

{}

t =0.632F

t-1

-S

t

{}

-1

+3.2021(5)

方程(5)反映了基差的动态调整过程。估计的回归参数为0.632,比较小,说明沪深300股指现货与期货价格的趋同速度较快,两市场间实现了有效互动。

(二)股指期货与现货市场价格的引导关系检验

1.平稳性检验

为避免出现由于时间序列数据非平稳性可能导致的“伪回归”及统计检验失效,首先对IF和HS序列做平稳性检验。ADF法检验得出IF、HS序列存在单位根,是非平稳的,而其一阶差分序列ΔIF、ΔHS 不存在单位根,是平稳的,即说明IF、HS序列一阶单整。

2.VAR模型的建立与检验

Granger因果关系检验是基于向量自回归(VAR)模型所进行的检验,故先建立VAR模型。根据AIC、SC信息准则最小原则,确定模型的滞后期2。

对滞后2阶的VAR模型进行AR-Roots检验,结果显示模型所有根模的倒数都小于1,均位于单位圆之内,故所建立的VAR(2)模型满足稳定性条件。

3.Granger因果关系检验

根据VAR模型所确定的滞后阶数,对一阶差分序列ΔIF和ΔHS做Granger因果关系检验,结果(表1)显示:在5%的显著性水平下,滞后两期时,F统计量的P值均大于0.05,原假设被接受,即说明股指期货价格变动与现货价格变动之间不存在显著的Granger因果关系。滞后一期时,在5%的显著性水平下,原假设“IF变动不是HS变动的Granger原因”被接受,原假设“HS变动不是IF变动的Grang-er原因”被拒绝。这表明,在样本区间内,前一期现货价格变动是当期期货价格变动的Granger原因,沪深300股指现货价格先于期货价格对市场信息做出反应,引导期货价格。

表1Granger因果关系检验结果

阶数Null Hypothesis F-Statistic Probability

1ΔIF does not Granger CauseΔHS0.196590.65769ΔHS does not Granger CauseΔIF7.592550.00608

2ΔIF does not Granger CauseΔHS 1.232310.29255

ΔHS does not Granger CauseΔIF 2.744740.06528

表2基于VAR模型的Johansen协整检验结果

trace检验最大特征值检验

原假设特征根迹统计量临界值最大特征值临界值

0个协整向量0.07673240.7855415.4947138.4010414.26460

至少1个协整向量0.004945 2.3844973.841466 2.384497 3.841466

注释:临界值为5%显著性水平下的临界值。

对数据进行分段Granger因果关系检验,结果表明:沪深300股指期货上市后的前6个月,股指期货与现货价格变动的因果关系不显著;运行6个月之后起,前一期现货价格变动是当期期货价格变动的Granger原因。这主要由于股指期货上市初期,套利交易者介入程度不够,交易规模较小,股指期货与现货市场的联动机制未能有效实现。随着交易规模的扩大,两市场之间的价格联动性增强,但受交易规模和活跃程度弱于现货市场等因素的影响,期货对现货的实质影响仍较小,而现货市场在价格发现中发挥着更明显的作用,现货价格引导期货价格。

4.协整检验与向量误差修正模型的建立

采用Johansen检验法进行协整检验,特征根迹统计量及最大特征值(见表2)均拒绝“0个协整向量”的原假设,接受“至少1个协整向量”的原假设,可得出:在5%显著性水平下IF和HS序列之间存在协整关系,即沪深300股指期货与现货价格之间存在长期均衡关系。

协整检验证明沪深300股指期货与现货价格之间存在长期均衡关系,但这种长期的稳定关系是在短期的动态调整过程中得以维持的,故建立向量误差修正模型(VECM)把二者的短期变动与长期变化联系起来。

ΔIF=0.243764e t-1+0.078304ΔHS(-1)-0.063197ΔHS(-2)-0.119277ΔIF(-1)+0.066089ΔIF(-2)+1.37331(6)ΔHS=-0.006857e t-1-0.266538ΔHS(-1)-0.118106ΔHS(-2)+0.253301ΔIF(-1)+0.113708ΔIF(-2)-1.247989(7)方程(6)中,误差修正项e t-1估计的系数为0.2438,体现了对偏离长期均衡状态的调整速度为0.2438,调整方向为同方向。由ΔHS(-1)和ΔIF(-1)的系数比较可知,当期股指期货价格受前一期期货价格的影响高于来自前一期现货价格的影响。方程(7)中,误差修正项e t-1估计的系数为-0.0069,体现了对偏离长期均衡状态的调整速度为-0.0069,调整方向为反方向。由ΔHS(-1)和ΔIF (-1)的系数比较可知,当期股指现货价格受前一期现货价格的影响高于来自前一期期货价格的影响。这从实证上说明,沪深300股指期货价格对现货价格的引导作用不明显,其价格发现功能未得到有效发挥。

5.方差分解

价格变动是市场对新信息做出的反应,若一市场所占的信息份额相对较大,则这一市场在价格发现中的贡献度较大,其价格引导作用就更显著。运用方差分解方法可量化沪深300股指期货与现货市场价格的相互影响和作用情况,具体结果见表3。

由方差分解结果可知:对于股指现货价格变动长期作用的总方差,当滞后期为1时,100%来自于其自身,随着滞后期的增加略有降低,但仅有约0.19%来自于股指期货价格,这说明股指期货价格对现货价格的贡献度低;对于股指期货价格变动长期作用的总方差,当滞后期为1时,91.88%来自于现货市场,8.12%来自于期货市场,随着滞后期的增加,总方差中来自于现货市场的比重呈现上升趋势,这说明股指现货价格对期货价格的贡献度高,现货价格

表3方差分解结果

滞后期

HS的方差分解IF的方差分解

HS IF HS IF 1100091.881468.118538 299.790830.20916694.05876 5.94124 399.817410.18259294.8601 5.139899 499.808850.19114695.55149 4.448514 599.813020.18697696.05377 3.946225 699.813870.18613296.46337 3.536628 799.815910.1840996.79478 3.205223 899.817470.18252897.07014 2.929864 999.819060.18093897.30091 2.699091 1099.820480.1795297.49672 2.503279

对期货价格的引导作用显著。

四、结论和建议

通过以上实证分析,本文得出以下结论:

互动关系方面,沪深300股指期货价格与现货价格同期相关度高,波动率趋于一致,且二者趋同速度较快,股指期货与现货市场价格之间存在互动关系。

引导关系方面,沪深300股指期货推出的短期时间内,股指期货价格与现货价格的因果关系不显著,两市场间的联动机制未能有效实现,但随着股指期货市场的不断发展壮大,两市场之间的联动性增强,现货价格对期货价格的影响逐步增大,前一期现货价格引导当期期货价格。同时还发现,股指期货与现货市场价格之间存在长期均衡关系,在偏离均衡的短期动态调整过程中,股指期货价格对现货价格的引导作用不明显,且股指期货在价格发现中的贡献度远低于现货。

综上可知,当前我国股指期货市场定价效率较高,沪深300股指期货与现货市场实现了有效互动,但信息效率较低,股指期货的价格发现功能未得到有效发挥,其引导现货价格走势的作用有待提升。信息效率作为衡量信息分布、流通速度、透明程度的重要依据,是衡量股指期货市场成熟与否的重要标志,因此,提高信息效率是我国股指期货市场发展、成熟的内在要求和必然选择。

根据Eugene Fama①(1970)的有效资本市场假说理论,信息有效包含了两个条件:一是信息零成本,二是投资者理性。鉴于此,可从两方面着手以提高我国股指期货市场的信息效率。一方面,相关监管机构加强宣传和监管,建立“以信息披露为中心”的制度体系,确保政策信息、交易信息等被及时、准确、完整、均匀地披露,完善信息传导机制。另一方面,市场参与者应当提高信息的获取、吸收和理解能力,结合市场信息和专业知识,形成理性预期,做出客观判断、合理决策。

参考文献:

[1]华仁海,刘庆富.股指期货与股指现货市场间的价格发现能力探究[J].数量经济技术经济研究,2010(10):90-100.

[2]武宁.基于协整及VAR模型的股指期货与股票指数关系研究[J].金融理论与实践,2011(12):83-85.

[3]张孝岩,沈中华.股指期货推出对中国股票市场波动性的影响研究———基于沪深300股指期货高频数据的实证分析[J].投资研究,2011(10):112-121.

[4]邢天才,张阁.中国股指期货对现货市场联动效应的实证研究———基于沪深300仿真指数期货数据的分析[J].财经问题研究,2010(04):48-54.

[5]Allan Hodgson,A.Mansur M.Masih,and Rumi Masih.Futures Trading Volume as A Determinant of Prices in Different Momentum Phases [J].International Review of Financial Analysis,2006,15(1):68-85.

[6]Chatrath A.,Christie-David R.,Dhanda K.K.,and Knoch T.W.Index Futures Leadership,Basis Behaviour and Trader Selectivity[J].Journal of Futures Markets,2002,22(7):649-677.

[7]Eugene Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970,25(2):383–417.

[8]Green C.J.and Joujon E.Unified Tests of Causality and Cost of Carry:the Pricing of the French Stock Index Futures Contract[J].Inter-national Journal of Finance and Economics,2000,5(2):121-140.

[9]Herbst A.F.,McCormack J.P.,and West E.N.Investigation of A Lead-lag Relationship between Spot Stock Indices and Their Futures Contracts[J].Journal of Futures Markets,1987,7(4):373-381.

[10]Kenneth D.Garbade and William L.Silber.Price Movements and Price Discovery in Futures and Cash Markets[J].The Review of Eco-nomics and Statistics,1983,65(2):289-297.

[11]Manolis G.Kavussanos,Ilias D.Visvikis,and Panayotis D.Alexakis.The Lead-Lag Relationship Between Cash and Stock Index Futures in a New Market[J].European Financial Management,2008,14(5):1007-1025.

[12]Martin T.Bohl,Christian A.Salm,and Michael Schuppli.Price discovery and investor structure in stock index futures[J].Journal of Futures Markets,2011,31(3):282-306.

(责任编辑:韩元)

①Eugene Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970,25(2):383-417.

沪深300股指期权合约与制度初步设计方案 借鉴境外股指期权市场的发展经验,结合目前我国境内市场的实际情况,在充分论证和广泛调研的基础上,我所完成了以沪深300为标的指数的股指期权产品合约设计和相关制度设计的初步方案。由于沪深300股指期权将是我国境内市场的首个场内期权产品,我所在进行合约设计和制度设计的过程中充分考虑到市场对期权产品的认识和运用需要一个过程,按照循序渐进、由简到繁的产品设计原则,在产品上市初期尽量简化合约与制度的设计,便于市场理解和接受。 一、沪深300股指期权合约设计 (一)合约标的选择 选择沪深300指数作为首只股指期权产品的标的指数。 从境外场内市场股指类衍生品的发展路径看,初期往往是先推出某个指数的股指期货合约,再推出该指数的股指期权合约。沪深300股指期货上市以来,标的指数已得到市场各方认同,市场总体流动性较好,价格稳定合理,套期保值等市场功能逐步发挥。选择沪深300指数作为首只股指期权的标的主要考虑到三个方面的因素:一是完善产品系列,沪深300指数为标的的股指期货和股指期权可相互配合,灵活构造多种策略,有利于投资者进行套期保值,进一步发挥市场功能;二是股指期货与股指期权市场形成联动,有助于进

一步提高市场效率,提高市场流动性;三是沪深300指数影响力大、运用广泛,有较大的市场需求,适合作为我国境内市场首个股指期权合约的标的;四是沪深300指数覆盖市值较大、行业分布较为分散、市场运用广泛,有较强的抗操纵能力,有利于保证首个股指期权市场的平稳安全运行。 (二)合约代码 合约代码拟采用IOYYMM-C/P-XXXX,其中IO为品种,YYMM为合约月份,C为看涨期权,P为看跌期权,XXXX为行权价格。 为明确标示某一特定期权合约,其合约代码至少要包括4个基本要素:品种、合约月份、合约类型和行权价格。合约月份采用与沪深300股指期货相同的YYMM标示方式。 (三)合约乘数 合约乘数拟定为每点人民币100元。 从全球来看,所有同一标的股指期权与股指期货的合约乘数都成整数倍关系。全球主流股指期权合约中约一半的乘数与股指期货相同,另一半则较股指期货小,没有比股指期货更大的情况。欧美成熟市场的合约乘数一般较大,机构投资者参与较多,而亚太新兴市场的合约乘数则一般较小,个人投资者参与较多,市场也较为活跃。从境外主流合约的情况看,市场流动性与合约乘数大致呈负相关性。合约过大容易导致流动性不足;合约乘数过小,则对于机构投资者避险交易而言,可能会因为买卖合约数目过多而负担较高的成本。

沪深300股指期货套利案例 一、套利和股指期货套利介绍 1. 套利 套利也叫价差交易,指买入或者卖出某种期货和约的同时,卖出或者买入相关的另一种和约,并在某个时间同时将两种和约平仓的交易方式。套利分为跨期套利、跨市套利、跨商品套利和期现套利。 跨期套利是指在同一市场同时买入或卖出同种商品不同交割月份的期货和约,以期在有利时机同时将这两个交割月份不同的和约对冲平仓获利;跨商品套利指利用两种不同的、但相互关联的商品之间的期货和约价格差异进行套利;跨市套利指在某个交易所买入(或卖出)某一个交割月份的某种商品和约,同时在另一个交易所卖出(或买入)同一交割月份的同种商品和约,利用不同交易所同种商品期货和约之间的价差获取收益;期现套利指当某种商品期货市场与现货市场的价格出现异常差异时,交易者分别在两个市场买低卖高,利用期货与现货不合理的价差获取收益。 套利的作用是使各种期货和约的价格关系趋于正常,促进市场公平价格的形成,增加期货市场交易量,提高期货交易的活跃程度,增加流动性。套利机会的多少与市场的有效程度密切相关,市场的效率越低,套利机会越多,市场的效率越高,套利机会越少。 2. 股指期货套利 股指期货套利是指利用股指期货市场存在的不合理价格,同时参与股指期货与股票现货市场交易,或者同时进行不同期限、不同(但相近)类别股票指数合约交易,以赚取差价的行为。股指期货套利同样分为期现套利、跨期套利、跨市套利和跨品种套利。 股票指数期货套利与商品套利的比较 总体上看,股指期货套利和商品套利都是期货套利交易的一种类型,其原理都是在市场价格关系处于不正常状态下进行双边交易以获取低风险差价。 股指期货套利和商品期货套利的主要区别在于期货合约标的属性不同。商品期货合约的标的是有形商品,有形商品就涉及到商品的规格、性能、等级、耐久性,以及仓储、运输和交割等等,从而会对套利产生重要影响。股指期货的标的是股票指数,指数只是一个无形的概念,不存在有形商品的相关限制,同时股指期货的交割采用现金交割,因此在交割和套利上都有很大的便利性。此外,股指期货由于成份股分红不规律、融资成本不一以及现货指数设计等原因,其理论价格相对商品期货更难准确定价。这些区别是造成股指期货套利和商品期货套利在具体类别上差异的主要原因。 二、股指期货套利步骤和理论价格计算 1. 股指期货套利步骤 股指期货进行套利交易基本模式是“买股票组合、抛指数”或“买指数、抛指数”,其套利步骤如下: (1)计算股指期货合约的合理价格; (2)计算期货合约无套利区间; (3)确定是否存在套利机会;

沪深300股指期货的合约内容和特点 合约月份 股指期货合约都有到期日,到期日也即最后交易日,在到期日收市时尚未被平仓的持仓头寸就要进行现金交割,合约月份就是指股指期货合约到期交割时所在的月份。沪深 300(2610.898,15.46,0.60%)股指期货合约的最后交易日为合约到期月份的第三个周五(遇法定假日顺延),交割日期与最后交易日相同。这里提醒投资者注意两点:第一,最后交易日是合约到期月份的第三个周五,不是月末。第二,投资者在最后交易日前要根据持仓目的,选择是提前平仓还是持有到期交割,切不可像有些投资者买股票长期投资那样买后不管。沪深300股指期货的合约月份有四个,即当月、下月及随后的两个季月,季月指3月、6月、9月、12月。也就是说,同时有四个合约在交易。比如,在2010年3月2日的沪深300股指期货仿真交易中,就同时有IF1003、IF1004、IF1006、IF1009四个合约在交易,其中:IF1003为当月合约,IF1004为下月合约,IF1006和IF1009为随后的两个季月合约。以IF1006为例,IF为沪深300股指期货合约的交易代码,10指2010年,06指到期交割月份为6月份。其余依此类推。 沪深300股指期货合约的每日价格最大波动限制为上一交易日结算价的±10%。最后交易日及季月合约上市首日的限制幅度为±20%。这里有两点要提醒投资者注意:第一,每日价格的最大波动限制幅度不是固定不变的,交易所有权根据市场风险状况进行调整;第二,计算价格最大波动限制的基准是上一交易日的结算价,不是收盘价。这是因为,沪深300股指期货采用当日无负债结算制度,在该制度下,计算投资者当日盈亏以及交易保证金的依据是结算价,而非收盘价。 保证金

沪深300股指期权合约与制度初步设计方案

沪深300股指期权合约与制度初步设计方案 借鉴境外股指期权市场的发展经验,结合目前我国境内市场的实际情况,在充分论证和广泛调研的基础上,我所完成了以沪深300为标的指数的股指期权产品合约设计和相关制度设计的初步方案。由于沪深300股指期权将是我国境内市场的首个场内期权产品,我所在进行合约设计和制度设计的过程中充分考虑到市场对期权产品的认识和运用需要一个过程,按照循序渐进、由简到繁的产品设计原则,在产品上市初期尽量简化合约与制度的设计,便于市场理解和接受。 一、沪深300股指期权合约设计 (一)合约标的选择 选择沪深300指数作为首只股指期权产品的标的指数。 从境外场内市场股指类衍生品的发展路径看,初期往往是先推出某个指数的股指期货合约,再推出该指数的股指期权合约。沪深300股指期货上市以来,标的指数已得到市场各方认同,市场总体流动性较好,价格稳定合理,套期保值等市场功能逐步发挥。选择沪深300指数作为首只股指期权的标的主要考虑到三个方面的因素:一是完善产品系列,沪深300指数为标的的股指期货和股指期权可相互配合,灵活构造多种策略,有利于投资者进行套期保值,进一步发挥市场功能;二是股指期货与股指期权市场形成联动,有助于进

一步提高市场效率,提高市场流动性;三是沪深300指数影响力大、运用广泛,有较大的市场需求,适合作为我国境内市场首个股指期权合约的标的;四是沪深300指数覆盖市值较大、行业分布较为分散、市场运用广泛,有较强的抗操纵能力,有利于保证首个股指期权市场的平稳安全运行。 (二)合约代码 合约代码拟采用IOYYMM-C/P-XXXX,其中IO为品种,YYMM为合约月份,C为看涨期权,P为看跌期权,XXXX为行权价格。 为明确标示某一特定期权合约,其合约代码至少要包括4个基本要素:品种、合约月份、合约类型和行权价格。合约月份采用与沪深300股指期货相同的YYMM标示方式。 (三)合约乘数 合约乘数拟定为每点人民币100元。 从全球来看,所有同一标的股指期权与股指期货的合约乘数都成整数倍关系。全球主流股指期权合约中约一半的乘数与股指期货相同,另一半则较股指期货小,没有比股指期货更大的情况。欧美成熟市场的合约乘数一般较大,机构投资者参与较多,而亚太新兴市场的合约乘数则一般较小,个人投资者参与较多,市场也较为活跃。从境外主流合约的情况看,市场流动性与合约乘数大致呈负相关性。合约过大容易导致流动性不足;合约乘数过小,则对于机构投资者避险交易而言,可能会因为买卖合约数目过多而负担较高的成本。

沪深300股指期货基础知识培训 1.Q:沪深300指数是如何组成的? A:沪深300指数由沪深A股中规模大、流动性好、最具代表性的300只股票组成,于2005年4月8日正式发布,综合反映沪深A股市场整体表现。 2.Q:沪深300股指期货合约的集合竞价时间是什么? A:上午09:10--09:15,其中9:10-9:14是集合竞价指令申报时间,不接受市价指令申报,9:14-9:15是集合竞价指令撮合时间,不接受任何指令申报。 3.Q:沪深300股指期货合约正常交易日(非最后交易日)的交易时间是什么?A:9:15-11:30(第一节),13:00-15:15(第二节)。 4.Q:沪深300股指期货合约最后交易日的交易时间是什么? A:9:15-11:30(第一节),13:00-15:00(第二节)。 5.Q:沪深300股指期货的合约乘数是多少? A:每点300元。 6.Q:沪深300股指期货合约的最小变动价位是多少? A:0.2点。 7.Q:沪深300股指期货采用的是T+0还是T+1的交易方式? A:T+0。当日可多次进行开平仓交易。 8.Q:沪深300股指期货限价指令每次最大下单数量是多少? A:限价指令每次最大下单数量是100手。

9.Q:沪深300股指期货市价指令每次最大下单数量是多少? A:市价指令每次最大下单数量是50手。 10.Q:沪深300股指期货投机持仓限额最大是多少? A:100手。进行投机交易的客户号某一合约单边持仓限额为100手;进行套期保值交易和套利交易的客户号的持仓按照交易所有关规定执行,不受上 述限制。 11.Q:沪深300股指期货合约到期日(即最后交易日)是哪一日? A:合约到期月份的第三个星期五,遇法定节假日或特殊日则顺延至下一交易日。因此,期货合约是不能无限期持有的。 12.Q:沪深300股指期货合约的交割日是哪一日? A:交割日即最后交易日,即合约到期月份的第三个星期五,遇法定节假日或特殊日则顺延至下一交易日。 13.Q:沪深300股指期货合约到期时,采用何种方式交割? A:现金交割方式。 14.Q:在沪深300股指期货合约到期交割时,计算盈亏金额的依据价为哪一个? A:根据交割结算价计算。根据交割结算价计算。交割结算价为最后交易日标的指数最后二小时的算术平均价。 15.Q:沪深300股指期货合约同时挂牌交易的合约分别为哪几个? A:沪深300指数期货同时挂牌四个月份合约,分别是当月、下月及随后的两个季月月份合约,季月是指3月、6月、9月、12月。如,现在为2010年3月1日,则目前挂牌交易的合约为IF1003、IF1004、IF1006、IF1009。 16.Q:期货公司应当在何时向投资者揭示沪深300股指期货的交易风险? A:期货公司应当在投资者开户前向投资者揭示沪深300股指期货的交易风

股指期货基础知识测试试题(A 卷) (共30 道题,答对24 题为合格。测试时间为30 分钟。) 一、判断题(本大题共10 道小题,对的打“√”,错的打“X”,请将正确答案填入下面的表格中) 1.沪深300 股指期货合约价值为沪深300 指数点乘以合约乘数。() 2.IF1005 合约表示的是2010 年5 月到期的沪深300 股指期货合约。() 3.沪深300 股指期货实行T+1 交易制度。() 4.中金所可以根据市场风险状况调整沪深300 股指期货合约的交易保证金标准。() 5.客户参与股指期货交易在不同的会员处开户的,其交易编码中客户号不相同。() 6.股指期货合约的当日结算价是计算当日持仓盈亏的依据,沪深300 股指期货合约以该合约当天收盘价作为当日结算价。() 7.股指期货合约到期时,交易所将按照交割结算价将投资者持有的未平仓合约进行现金交割,投资者将无法继续持有到期合约。()

8.沪深300 股指期货合约的交易单位为“手”,期货交易以交易单位的整数倍进行。() 9.期货合约有到期日,不能无限期持有。() 10.投资者对期货交易结算报告的内容有异议的,应在期货经纪合同约定的时间内向期货公司提出,否则视为对交易结算结果的确认。() 二、单项选择题(本大题共20 道小题,每题仅有一个正确答案,请将正确答案填入下面的表格中) 1. 会员应当与客户约定,客户出现交易所规定的异常交易行为并经劝阻、制止无效的,会员可以采取以下何种措施()。 A、提高交易保证金 B、限制开仓 C、拒绝客户委托或终止经纪关系 D、以上均包括 2. 根据股指期货投资者适当性制度的要求,自然人投资者申请开立股指期货交易编码需要具有累计()以上的股指期货仿真交易成交记录,或者最近三年内具有10 笔以上的商品期货交易成交记录。 A、5 个交易日、10 笔

利用股票组合复制沪深300指数 宏源期货刘健 一.指数复制方式综述 指数期货与商品期货区别在于,商品期货有实实在在的商品现货与之对应,而股价指数是通过某种规则计算的金融指标,当前并没有与沪深300指数期货对应的可交易的指数现货品种,因此需要投资者去构造现货组合,也称复制指数。利用股指期货进行期现套利的关键在于如何构造交易成本低,拟合精度高现货组合,进而达到有效复制指数的效果。构造现货组合的方式分为如下几种:a.利用股指期货标的指数基金复制指数;b.利用几种ETF基金复制指数;c.利用股票组合复制指数。 (一). 利用股指期货标的指数基金复制指数 采用指数期货标的对应的指数基金来替代现货是最简单易行的方法。目前市场上以沪深300指数为跟踪标的的基金达到15只,其中仅2009年一年就有10只沪深300指数基金发行。截止2009年底,累计基金份额超过1100亿份,其中嘉实沪深300、华夏沪深300、国泰沪深300和易方达沪深300四只基金份额超过100亿。 从基金类型上看,嘉实沪深300等四只基金为LOF,其余均为传统的开放式基金。传统的开放式基金采用网下申购、赎回的交易方式,基于T+2 交易机制和“未知价”的结算原则,将在一定程度上影响套利的效果。LOF基金的流动性较差,也不太适合大规模套利。 (二). 利用几种ETF基金拟合指数 与普通的指数基金相比,ETF基金具有以下优点:首先,ETF基金相对于LOF基金,具有交易成本低、交易方便,交易效率高等特点。其次,ETF基金采用完全被动的指数化投资策略,管理费较低,操作透明度较高,可以让投资者以较低的成本投资于一篮子标的指数成份股。 由于沪深300指数的标的股票来自沪深两市,这为跨市场ETF基金的推出制造了一定的难度,目前国内尚无基金公司推出沪深300ETF基金,如果国内先锋300ETF基金能早日推出,将给期现套利带来极大的便利。

沪深300股指期货合约的交割结算价如何确定? 在国际市场上,股指期货的到期交割均采用现金交割方式,交割结算价确定方式主要有四种,分别是:最后交易日现货市场一段期间的平均价格;最后交易日现货市场收盘价;交割日现货市场特别开盘价;交割日现货开盘后一段时间成交量加权平均价。 为更加有效地防范市场操纵的风险,在《中国金融期货交易所结算细则》中,沪深300股指期货的交割结算价为最后交易日标的指数最后2小时的算术平均价。交易所有权根据市场情况对股指期货的交割结算价进行调整。 如何计算股指期货合约的当日盈亏? 期货合约以当日结算价作为计算当日盈亏的依据。具体计算公式如下: 当日盈亏=∑[(卖出成交价-当日结算价)×卖出量×合约乘数]+∑[(当日结算价-买入成交价)×买入量×合约乘数]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数 当日盈亏在当日结算时进行划转,盈利划入结算准备金,亏损从结算准备金中划出。 举例说明。某投资者在上一交易日持有某股指期货合约10手多头持仓,上一交易日的结算价为1500点。当日该投资者以1505点的成交价买入该合约8手多头持仓,又以1510点的成交价卖出平仓5手,当日结算价为1515点,则当日盈亏具体计算如下: 当日盈亏=[(1510-1515)×5]+[(1515-1505)×8]+(1500-1515)×(0-10)=205点 如果该合约的合约乘数为300元/点,则该投资者的当日盈亏为205点×300元/点=61500元。

1、交易时间与股票市场一致 股指期货交易时间和股票现货市场交易时间是不一致的。 目前沪深证券交易所证券交易时间为每周一至周五9:30-11:30,13:00-15:00(节假日除外)。中国金融期货交易所《沪深300指数期货合约》(征求意见稿)中,将沪深300(3380.915,-24.23,-0.71%)指数期货的交易时间设计得比证券交易时间稍长些,为9:15-11:30,13:00-15:15(最后交易日除外)。 早开盘迟收盘的交易时间安排,便于期货市场更充分地反映股票市场信息,方便投资者根据股票资产及价格情况进行投资策略的调整,也便于套期保值业务的开展。 因此,投资者要注意,股指期货交易时间与股票现货市场不一致。股票现货交易收盘后,股指期货的投资者仍然要盯盘,继续关注股指期货市场的情况,了解自己的持仓和价格变动。 2、满仓操作能挣大钱 由于股指期货交易采用保证金交易,具有放大效应,有些投资者误认为满仓操作可以赚大钱。 殊不知,若投资者在市场上能开多少仓就开多少仓,不留余地,那么当行情反向变动,导致可用资金出现负数时,保证金杠杆效应同样使得亏损也放大了。特别在行情剧烈波动时,投资者可能在盘中就会出现很大的亏损,造成保证金不足,而被要求追加保证金或被强行平仓;另外,由于股指期货交易实行当日无负债结算制度,如果当日结算后,投资者可用资金是负数,且不能在规定时间内补足,那么在第二天上午将会被部分强行平仓或者全部强行平仓,影响到第二天的持仓盈利情况,甚至可能使投资者无法继续开新仓参与交易。 因此,股指期货交易必须坚持风险控制为先,不宜盲目乐观,要强化风险控制意识,做到合理控制仓位。一般来说,股指期货投资忌满仓操作,应做到游刃有余。 3、捂着总有一天能解套

继中金所沪深300股指期货上市两年之后,沪深300股指期权的上市也指日可待。自沪深300股指期货正式上市以来,现货与期货之间的套利机制并不完善,原因是多方面的,最重要的原因是由于现货无法实现真正意义上的做空,使得通常的反向套利难以实现。股指期权上市以后,这种情况将得到明显改善,因为股指期权与股指期货之间存在相应的套利机制。 股指期权与股指期货之间的套利机制称为期权—期货平价理论,本文将以此为基础,研究沪深300股指期权与股指期货的套利策略。 股指期权与股指期货的平价关系 我们都知道,对同一标的资产、同一执行价格、同一到期日的看涨和看跌期权而言,在某个时点的相对价格应该等于标的资产价格减去执行价格,否则就会产生套利的机会。该理论被称之为看涨看跌期权平价。相应地,如果存在对应的股指期货,则用股指期货代替股指现货可得期权—期货平价原理: Fe-rT+P=C+Ke-rT 其中,F表示标的资产同样为S的股指期货价格,C和P分别表示执行价格为K、到期剩余时间为T的看涨期权和看跌期权的价格,r表示无风险利率。由此可知,股指的期权—期货平价原理跟股指的红利收益率无关。该平价关系可以被用于发现期货与期权市场之间是否存在套利机会。 套利策略 目前,沪深300股指期货的合约乘数为300元/点,而沪深300股指期权的合约乘数为100元/点,则一手沪深300股指期货合约就应该与3手股指期权相对应。由于期货及期权的持有期较短(股指期货只有当月合约及下月合约流动性较好)以及无风险利率较低,实际上erT≈1。因此,股指期权与股指期货之间的无套利区间可以写为: C-P+K-■<F<C-P+K+■ 其中,M表示期货以及期权交易成本(手续费及冲击成本等)之和。 1.开仓条件 如果F>C-P+K+■,表明股指期货F相对于组合3(C-P)出现高估,此时做空1单位股指期货F,同时做多3单位股指看涨期权C、做空3单位看跌期权P。 如果F<C-P+K-■,表明股指期货F相对于组合3(C-P)出现低估,此时做多1单位股指期货F,同时做空3单位股指看涨期权C、做多3单位看跌期权P。 2.平仓条件 如果在持有期之内,股指期货价格F回落到无套利区间之中,则进行提前平仓。此时,交易成本M主要包括股指期货双边交易手续费、股指看涨及看跌期权的双边交易手续费以及相应的冲击成本估算。 如果在持有期之内,上述条件不能达成,则到期进行行权。此时,交易成本M主要包括股指期货单边交易手续费和交割手续费、股指看涨及看跌期权的单边交易手续费和交割手续费以及相应的冲击成本估算。 结论 沪深300股指期权的上市将使得市场套利策略更加完善,股指期权与股指期货之间具备的平价关系以及同时具备真正意义上的做空机制和均以股指现货进行现金结算的制度是两者之间套利成功的主要基石。由于套利机制更趋完善,沪深300股指期货与股指现货之间的基差运行将更为平稳,有利于现货投资组合的套期保值。 此外,由于套利模型中已不包含股指现货市场的红利收益率估算,大大简化了套利实施的过程,股指期权与股指期货的跨市场套利只需要测算股指期货价格、股指看涨期权价格、股指看跌期权价格三者之间的数量关系即可。不过需要指出的是,利用前述应用模型进行股指期权与股指期货之间的套利需要注意以下几点:

什么是股指期货 所谓股指期货,就是以某种股票指数为基础资产的标准化的期货合约。买卖双方交易的是一定时期后的股票指数价格水平。在合约到期后,股指期货通过现金结算差价的方式来进行交割。 股指期货交易与股票交易相比,有很多明显的区别: (1)股指期货合约有到期日,不能无限期持有。股票买入后正常情况下可以一直持有,但股指期货合约有确定的到期日。因此交易股指期货必须注意合约到期日,以决定是提前平仓了结持仓,还是等待合约到期进行现金交割。 (2)股指期货交易采用保证金制度,即在进行股值期货交易时,投资者不需支付合约价值的全额资金,只需支付一定比例的资金作为履约保证;而目前我国股票交易则需要支付股票价值的全部金额。由于股指期货是保证金交易,亏损额甚至可能超过投资本金,这一点和股票交易也不同。 (3)在交易方向上,股指期货交易可以卖空,既可以先买后卖,也可以先卖后买,因而股指期货交易是双向交易。而部分国家的股票市场没有卖空机制,股票只能先买后卖,不允许卖空,此时股票交易是单向交易。 (4)在结算方式上,股指期货交易采用当日无负债结算制度,交易所当日要对交易保证金进行结算,如果账户保证金不足,必须在规定的时间内补足,否则可能会被强行平仓;而股票交易采取全额交易,并不需要投资者追加资金,并且买入股票后在卖出以前,账面盈亏都是不结算的。 沪深300股指期货仿真交易合约表

股指期货合约主要包括哪些要素? 股指期货合约是期货交易所统一制定的标准化协议,是股指期货交易的对象。一般而言,股指期货合约中主要包括下列要素: 一、合约标的。即股指期货合约的基础资产,比如沪深300指数期货的合约标的即为沪深300股票价格指数。 二、合约价值。合约价值等于股指期货合约市场价格的指数点与合约乘数的乘积。 三、报价单位及最小变动价位。股指期货合约的报价单位为指数点,最小变动价位为该指数点的最小变化刻度。 四、合约月份。指股指期货合约到期交割的月份。 五、交易时间。指股指期货合约在交易所交易的时间。投资者应注意最后交易日的交易时间可能有特别规定。 六、价格限制。是指期货合约在一个交易日中交易价格的波动不得高于或者低于规定的涨跌幅度。 七、合约交易保证金。合约交易保证金占合约总价值的一定比例。 八、交割方式。股指期货采用现金交割方式。 九、最后交易日和最后结算日。股指期货合约在最后结算日进行现金交割结算,最后交易日与最后结算日的具体安排根据交易所的规定执行。 股指期货的产生与发展(交通银行金融期货业务部) 随着二战后布雷顿森林体系的解体,20世纪70年代,国际经济形势发生了急剧的变化,浮动汇率制取代了固定汇率制。经济和金融的双混乱加之接踵而至的石油危机,致使西方各国汇率、利率波动频繁,通货膨胀加剧,股票市场价格频频暴跌,投资者迫切需要一种能够有效规避股市风险、实现资产保值的金融工具。在这种背景下,股票指数期货应运而生。1982年2月,美国堪萨斯期货交易所首先推出了价值线综合指数期货合约。同年4月,芝加哥商业交易所上市标准普尔500指数期货合约。 股指期货交易在美国迅速崛起后,吸引了其他国家和地区竟相效仿,股指期货在世界范围内掀起了推出热潮,澳大利亚、加拿大、英国,以及香港、新加坡等国家和地区纷纷加入这一行列。随着股指期货的不断推出,投资者逐渐由过去买入某个或某组股票等待价格上涨后再伺机抛出的单项投资方式,转向期、现两个市场的组合投资模式。比如买入现货同时运用指数进行套利等。投资者开始参与股指期货交易,并学习运用这一工具对冲风险和谋取价差,当无风险套利由于市场的成熟而变得机会极少时,股指期货又逐渐演变成实施动态交易策略的工具,主要包括通过动态套期保值技术,实现投资组合保险;进行策略性资产分配等。 1987年10月19日,道·琼斯指数暴跌22.6%,揭开了全球金融风暴的序幕。关于这次股灾,很多人曾将其归罪于股指期货。著名的《布莱迪报告》就指出,股指期货并不像人们设想的那样能发挥规避股市风险的功能,反而会由于其比股票现货价格更剧烈的波动,从而将卖压传导到股票市场,促使股市进一步大跌,这就是后来得名的“瀑布理论”。但接下来的研究结果并不支持上述观点。美国国会专门成立了一个调查组进行了长期调研,研究结果由美联储前主席格林斯潘于1988年5月19日在美国国会听政会上公布。他指出:“许多股票衍生品的批评者没有意识到,事实上这些工具的成长如此之快并不是因为其成功的营销策略,而是因为他们给使用者提供了经济价值,股票衍生工具使养老基金和其他机构投资者可以保值和迅速低成本的调节头寸,因而在资产组合管理中扮演了重要的角色”。1987年的金融风暴也使市场管理者充分认识到股指期货“双刃剑”的作用,进一步加强了对股指期货交易的风险监管和制度规范,出台了许多防范股指期货大跌的应对措施,如纽约证券交易所规定道·琼斯30种工业指数涨跌50点以上时即启动限制程序交易,并制定了涨跌停板制度等。

中国金融期货交易所 沪深300股指期权合约细则 (讨论稿) (2013-06-24) 第一章总则 第一条为规范中国金融期货交易所(以下简称交易所)沪深300股指期权合约交易,根据《中国金融期货交易所交易规则》、《中国金融期货交易所股指期权业务细则》及相关实施细则,制定本细则。 第二条交易所、会员、客户、期货保证金存管银行及市场其他参与者应当遵守本细则。 第三条本细则未规定的,按照交易所相关规定执行。 第二章合约 第四条沪深300股指期权合约的标的为中证指数有限公司编制和发布的沪深300指数。 第五条沪深300股指期权合约交易代码为IO,合约代码为IOYYMM-C/P-XXXX,其中YYMM为合约月份,C为看涨期权,P为看跌期权,XXXX为行权价格。 第六条沪深300股指期权合约以点为报价单位。 第七条沪深300股指期权合约的合约乘数为每点人民

币100元。 第八条沪深300股指期权合约的最小变动价位为0.1点。 第九条沪深300股指期权合约的合约月份为当月、下2个月及随后2个季月。季月是指3月、6月、9月、12月。 第十条沪深300股指期权合约最后交易日为合约到期月份的第三个星期五,最后交易日即为到期日。最后交易日为国家法定假日或者因异常情况等原因未交易的,以下一交易日为最后交易日。 第十一条沪深300股指期权合约当月与下2个月合约的行权价格间距为50点,随后2个季月合约的行权价格间距为100点。 第十二条沪深300股指期权合约行权方式为欧式。行权日与到期日为同一天。 第十三条沪深300股指期权合约到期时采用现金交割方式。 第三章交易业务 第十四条沪深300股指期权合约当月与下2个月合约在平值期权合约上下至少各挂出3个合约,季月合约在平值期权合约上下至少各挂出2个合约。 第十五条沪深300股指期权合约交易采用限价指令及交易所规定的其他指令。限价指令每次最小下单数量为1手,

中国金融期货交易所 关于发布《中国金融期货交易所交易规则》及相关细则、 办法和沪深300股指期货合约的通知 2010-2-20中金所办字[2010]16号 《中国金融期货交易所交易规则》经中国金融期货交易所股东大会审议通过,并经中国证监会审议批准,现予以发布。 《中国金融期货交易所违规违约处理办法》和《沪深300股指期货合约》经中国金融期货交易所董事会执行委员会审议通过,并经中国证监会审议批准,现予以发布。 《中国金融期货交易所交易细则》、《中国金融期货交易所结算细则》、《中国金融期货交易所结算会员结算业务细则》、《中国金融期货交易所会员管理办法》、《中国金融期货交易所信息管理办法》、《中国金融期货交易所风险控制管理办法》和《中国金融期货交易所套期保值管理办法》经中国金融期货交易所董事会执行委员会审议通过,并已报告中国证监会,现予以发布。 以上规则、细则、办法及合约自发布之日起实施。 附件:1.中国金融期货交易所交易规则 2.中国金融期货交易所违规违约处理办法 3.中国金融期货交易所交易细则 4.中国金融期货交易所结算细则 5.中国金融期货交易所结算会员结算业务细则 6.中国金融期货交易所会员管理办法 7.中国金融期货交易所信息管理办法 8.中国金融期货交易所风险控制管理办法 9.中国金融期货交易所套期保值管理办法 10.沪深300股指期货合约 中国金融期货交易所 二〇一〇年二月二十日

中国证券监督管理委员会 关于同意中国金融期货交易所沪深300股指期货合约 和修改《交易规则》、《违规违约处理办法》的批复 2010-2-12 中国金融期货交易所: 你所《关于提请审批我所〈交易规则〉〈违规违约处理办法〉和〈沪深300股指期货合约〉的请示》(中金所监字[2010]9号)收悉。根据《期货交易管理条例》和《期货交易所管理办法》的规定,现批复如下: 一、批准你所《沪深300股指期货合约》。 二、批准你所修改《中国金融期货交易所交易规则》和《中国金融期货交易所违规违约处理办法》。 请你所切实做好相关宣传和培训工作。在上市股指期货的各项准备工作完成后,请你所上报上市沪深300股指期货合约的申请。

沪深300,大户持仓报告制度篇一:什么是持仓限额制度,交易所实行的持仓限额制度具体有哪些规定,什么是大户持仓报告制度 1. 什么是持仓限额制度? 为了防止和打击操纵市场行为,除了合理设计期货合约、完善保证金制度以外,实行持仓限额制度十分必要。 在《中国金融期货交易所风险控制管理办法》中,持仓限额是指交易所规定会员或客户可以持有的,按单边计算的某一合约持仓的最大数额。如果同一客户在不同会员处开仓交易,则要将该客户在各账户下的持仓合并计算。 对于确实需要利用股指期货进行套期保值的会员或客户,可以向中金所申请豁免持仓限制,提供有关证明材料,中金所可以根据市场情况决定是否批准其要求。 具体的限仓标准根据中金所的规定执行,会员和客户达到或超过持仓限额的,不得同方向开仓交易。 2. 交易所实行的持仓限额制度具体有哪些规定? 交易所实行持仓限额制度。会员和客户的股指期货合约持仓限额具体规定如下: (一)对客户某一合约单边持仓实行绝对数额限仓,持仓限额为300张; (二)对从事自营业务的交易会员某一合约单边持仓实行绝对数额限仓,每一客户号持仓限额为300张;

(三)某一合约单边总持仓量超过10万张的,结算会员该合约单边持仓量不得超过该合约单边总持仓量的25%。 获批套期保值额度的会员或者客户持仓,不受前款限制。 3. 什么是大户持仓报告制度? 大户持仓报告制度是指会员或客户某一合约持仓达到中金所规定的持仓报告标准时,会员或客户应当向交易所报告。中金所可根据市场风险状况,公布持仓报告标准。 大户持仓报告制度是与限仓制度紧密相关的又一个防范大户操纵市场价格、控制市场风险的制度。通过实施大户持仓报告制度,可以使中金所对持仓量较大的会员或客户进行重点监控,了解其持仓动向、意图,对于有效防范市场风险有积极作用。 篇二:沪深300指数风险管理制度 沪深300股指期货采取了有针对性的严控措施和风险防范制度安排,确保市场安全稳妥运行。 一是保证金制度。保证金是交易所有效控制市场风险的重要手段。通过调整股指期货合约保证金水平,可以大大降低股指期货交易的杠杆率,减小市场风险,将股指期货交易量控制在一个合理水平。例如,如果沪深300股指期货合约的面值约为100万元,保证金比例为15%,那么一手合约的交易保证金需要15万元。

滬深300指數期貨合約 小组成员: (注:滬深300指數由中證指數有限公司編制與維護,成份股票有300只。該指數借鑒了國際市場成熟的編制理念,採用調整股本加權、分級靠檔、樣本調整緩衝區等先進技術編制而成。)

一,合約月份 滬深300股指期貨合約的最後交易日為合約到期月份的第三個週五(遇法定假日順延),交割日期與最後交易日相同。有兩點值得注意:第一,最後交易日是合約到期月份的第三個週五,不是月末。第二,投資者在最後交易日前要根據持倉目的,選擇是提前平倉還是持有到期交割,切不可像有些投資者買股票長期投資那樣買後不管。 滬深300股指期貨的合約月份有四個,即當月、下月及隨後的兩個季月,季月是指3月、6月,9月,12月。也就是說,同時有四個合約在交易。比如,在2010年3月2日的滬深300股指期貨仿真交易中,就同時有IF1003、IF1004,IF1006,IF1009四個合約在交易,其中:IF1003為當月合約,IF1004為下月合約,IF1006和IF1009為隨後的兩個季月合約以IF1006為例,IF為滬深300股指期貨合約的交易代碼,10指2010年,06指到期交割月份為6月份。其餘依此類推。 滬深300股指期貨合約的每日價格最大波動限制為上一交易日結算價的±10%。最後交易日及季月合約上市首日的限制幅度為±20%。有兩點值得注意:第一,每日價格的最大波動限制幅度不是固定不變的,交易所有權根據市場風險狀況進行調整;第二,計算價格最大波動限制的基準是上一交易日的結算價,不是收盤價。這是因為,滬深300股指期貨採用當日無負債結算制度,在該制度下,計算投資者當日盈虧以及交易保證金的依據是結算價,而非收盤價。 二,保證金 滬深300股指期貨合約的最低交易保證金為合約價值的8%。從這裡不難看出,交易保證金依保證金比率和合約價值而定,因此,交易保證金是被合約佔用的資金,不能用於其他用途。投資者期貨保證金賬戶中的資金餘額超過交易保證金的那部分為可用資金,投資者可以自由支配。可用資金不可為負,否則意味著交易保證金不足,如在規定的時限內未能補足,將面臨強行平倉的風險,所造成的損失由投資者承擔。因此,投資者必須隨時關注自己期貨保證金賬戶中資金餘額的情況。15%是最低交易保證金要求,並非今後實際交易中的保證金比率。實際交易時保證金比率可能更高,而且,期貨公司還會在交易所規定的保證金率基礎上再上浮幾個百分點。保證金制度是交易所控制市場風險的重要措施之一,交易所會根據市場風險狀況等因素適時調整保證金比率。 三,交易方式 股指期貨連續競價交易按照“價格優先、時間優先”的原則進行,這一點與A股市場相類似;但在遇到漲跌停板的極端行情之時,以漲跌停板價格申報的指令,按照“平倉優先、時間優先”的原則進行。這是因為股指期貨採用雙向交易,投資者既可以開多倉,也可以開空倉。股指期貨採用集合競價和連續競價兩種方式撮合成交,正常交易日9:10-9:15為集合競價時間。其中,9:10-9:14為指令申報時間,9:14-9:15為指令撮合時間。集合競價指令申報時間不接受市價指令申報,集合競價指令撮合時間不接受指令申報。 為防止部分會員和客戶利用技術優勢影響交易系統安全和正常交易秩序,對於會員、客戶採取可能影響交易所繫統安全或者正常交易秩序的方式下達交易指令的,中金所可採取相關措施加以限制。

如何利用沪深300股指期货进行期现套利 期现套利机会 一般情况下,期现套利机会主要存在于以下三种情形:1.股指期货推出初期;2.指数成分股分红期;3.指数成分股中的大市值权重股发生特殊事件。 一、股指期货推出初期 从全球主要市场股指期货品种上市的经验来看,在股指期货从不成熟走向成熟的过渡期中,套利机会往往呈现如下规律: 1.上市初期期现套利机会较多。我们的研究发现,股指期货在推出初期,由于市场效率较低,期货更容易偏离现货,待运行一段时间后,投资者情绪更趋平稳,投资者理念更趋理性,从而使得股指期货的定价发现机制更加完善,套利机会大幅下降。同时,在股指期货推出初期,期现套利收益空间较大,甚至可以说具有暴利收益,但是随着市场的发展与成熟,期现套利的收益空间会快速下降。 2.与近月合约相比,次近月合约出现套利机会的概率更大(包括正套利机会和负套利机会)。我们认为,近月合约和次近月合约之所以表现出不同的定价偏差特征,主要是因为交割时间越长,投资者判断指数未来走势难度越高,判断结果越容易出现较大偏差,故而使得次近月合约出现套利机会的概率更大。 3.与正套利机会相比,负套利机会更多。我们认为这是因为与正套利策略相比,执行负套利策略需要买入期货卖出现货,其执行难度通常会大于正套利策略。因此市场执行正套利机会的力量会大于执行负套利机会的力量,从而使得负套利机会更多。 二、指数成分股分红期 根据指数编制规则,当成分股分红派现时,指数将不作除权处理,而是任其自然回落,因此,在指数成分股的集中分红期,就存在大量的期现套利机会。 不同的投资者对于指数现货的分红率具有不同的预期,当投资者的一致预期低于实际分红时,股指期货容易被高估,产生正套利机会;当投资者的一致预期高于实际分红时,股指期货容易被低估,产生负套利机会。因此,在分红密集期,股指期货出现正负套利机会的可能性均存在。 三、指数成分股中的大市值权重股发生特殊事件 当指数成分股中的大市值权重股发生特殊事件时,可能会造成股指期货与股指现货的定价偏差扩大,从而产生套利机会,我们可以通过股指期货和股票现货来变相实现对停牌期股票的买卖交易。 1.当指数中的某大市值权重股发生重大利空事件而处于停牌期时,我们可以通过卖空期货,同时买入除了此大市值权重股之外的指数成分股现货。待此大市值权重股复牌,股价下跌从而带动股指期货下跌后,平仓了结,完成套利。 2.当指数成分股中的大市值权重股因重大利好事件停牌时,因无法购买股票现货,可考虑通过指数期货和股票现货的组合模拟买入现货,必要条件是市场具有现货卖空机制或我们已持有指数成分股现货。我们就可以通过买入期货,同时卖出除了此大市值权重股之外的指数成分股现货。待此大市值权重股复牌,股价上涨推动股指期货上涨后,平仓了结,完成套利。 期现套利策略 期现套利,是股指期货与股指现货之间的套利,是利用股指期货合约与其对应的现货指数的定价偏差进行的套利交易,属于无风险套利。由于股指期货价格是对未

经济研究导刊 ECONOMIC RESEARCH GUIDE 总第185期2013年第3期Serial No .185 No .3,2013引言 股指期权是一种新兴的、复杂的金融衍生品。其在股票指数期货合约的基础上产生,股指期权的购买者可通过付给期权的出售方一笔期权费以取得在未来某个时间或者时间段,以某种价格水平买进或卖出某种股票指数合约的选择权,是一种以一篮子股票组成的股票指数为标的物的期权交易。自1983年,芝加哥期权交易所推出全球第一只股指期权产品———S&P100指数期权后,股指期权市场发展十分迅速,2002年其交易量就已超过了个股期权、股指期货、个股期货等其他股票衍生产品,2011年,全球股指期权交易量高达57.11亿手,占据了全球衍生品市场的22.65%。国内学者针对股指期权的研究较少,主要集中在对中国开展股指期权的可行性分析(李刚、刘伟,2007)与韩国股指期权市场发展的经验总结(崔晓健、邢精平,2008),这些研究从不同层面揭示了股指期权对金融衍生品市场尤其是股指期货市场的补充与促进作用,论述了股指期权在中国发展的必要性与开展股指期权交易相关的对策建议(周勇、李砚秋,2006),为理论的进一步深化做了有益的积淀。然而,概观所有文献,与实践中的迫切需求不相匹配的是,股指期权中关键的合约设计及合约设计的合理性等问题还尚未引起学界足够关注,需要进一步的理论论证和案例研究,这也为本研究提供了广阔的空间。 基于上述原因,本文以韩国等成熟市场的股指期权合约为案例着眼点,试图回答沪深300股指期权交易合约是否符合中国金融市场发展状况这一关键性问题,以期对沪深300股指期权交易合约进行进一步改进与完善。 一、研究设计 (一)研究方法 与量化研究相比,案例研究来源于实践,没有经过理论的抽象与精简,是对客观事务全面而真实的反应,有助于梳理在实践过程中涌现且被传统的统计方法所忽略的新现象。作为探索建议型研究,本文将在第三部分运用对同一类型的案例进行深度分析与对比继而提炼经验的多案例研究方法,该方法不依赖原有的文献或经验证据,十分适合本文所涉及的股指期权合约设计这类已有研究覆盖较少,与现实条件联系紧密的情况。具体到研究过程中,本文将在这一部分对成熟市场的股指期权合约进行具体条款分析并总结成功经验。在第四部分,本文将运用拆分对比的方法将中国沪深300股指期权交易合约与第三部分总结的合约范式进行对比,进而讨论中国合约的合理性与不足。 (二)案例选择 针对所研究内容,本文选择案例标准如下:(1)该股指期权合约必须属于成熟的金融衍生品市场,监管机构与法律法规齐备;(2)该国股指期权市场发展良好,成长速度及市场占有率位居全球前列;(3)该股指期权合约发行已有一段时间,能够取得全面与长期资料,使分析能够顺利进行;(4)该国与中国投资文化经济发展具有可比与相似性,唯有如此才能对中国股指期权合约的设计有着借鉴作用。 基于上述标准,在单一案例分析中,本文选择了韩国Kospi200股指期权合约作为典型合约案例。在全球市场中,韩国的股指期权市场发展最为迅猛,其推出时间虽不是最早 收稿日期:2012-10-18 作者简介:吴军(1975-),男,上海人,讲师,博士,从事金融研究;丁涛(1988-),男,安徽合肥人,硕士研究生,从事金融研究。 沪深300股指期权合约设计探讨 ———以韩国等成熟市场为例 吴 军,丁 涛 (上海大学悉尼工商学院,上海201800) 摘要:股指期权自诞生以来便发展迅速,交易量现已跃居世界衍生品市场首位。选取韩国Kospi200股指期权合 约、印度S&P CNX Nifty 股指期权合约、欧洲Euro Stoxx 50股指期权合约、美国S&P 500股指期权合约、台湾Taiex 股指期权合约为案例研究对象,就其合约条款设计予以介绍及总结,试图探讨出一个成功完整的股指期权合约范式,并将其与中国沪深300股指期权交易合约进行对比,进而论证中国合约的合理性及可完善性。 关键词:金融衍生品;合约设计;沪深300股指期权中图分类号:F830.9 文献标志码:A 文章编号:1673-291X(2013)03-0079-07 79——