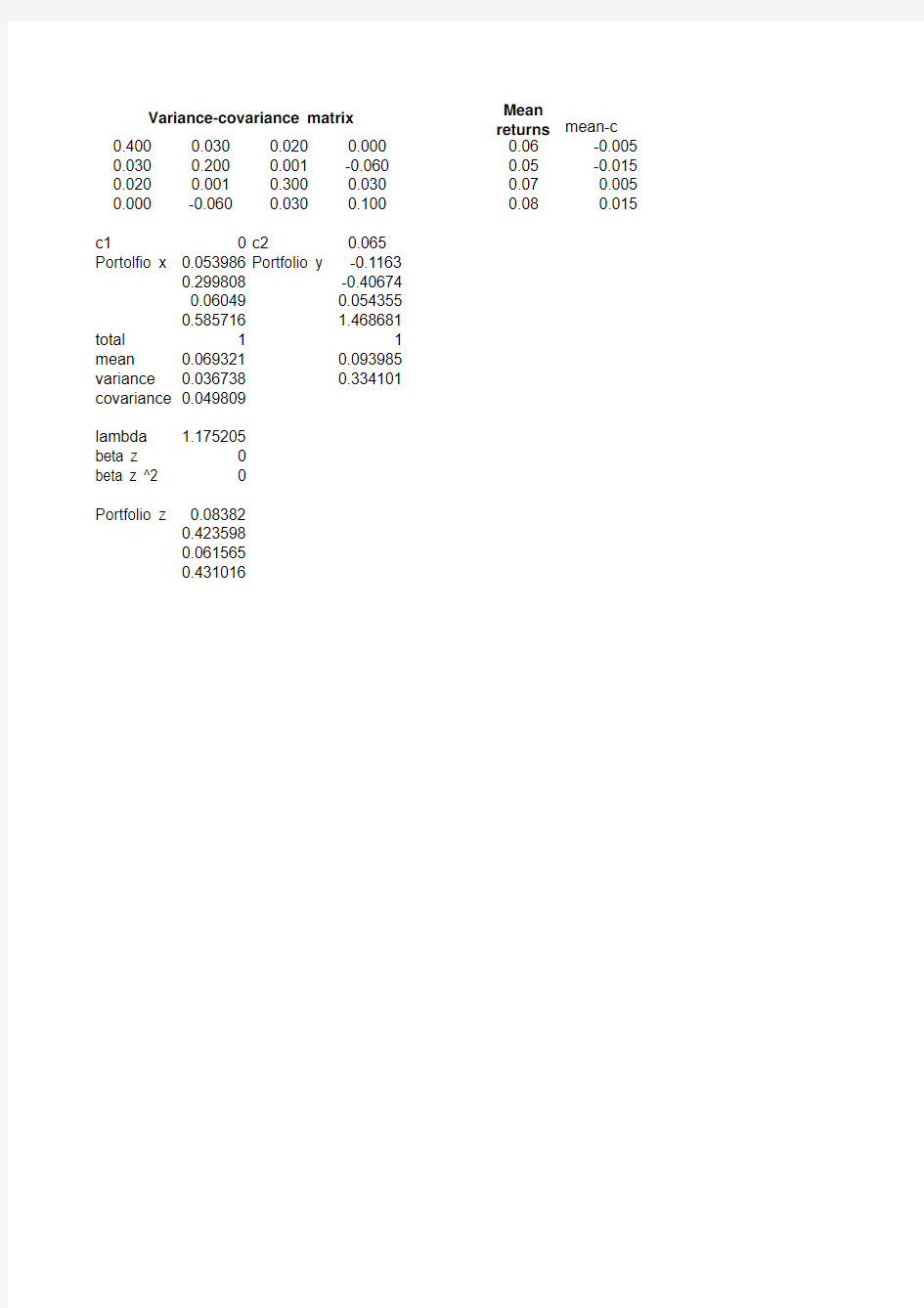

Mean

Variance-covariance matrix

returns mean-c

0.4000.0300.0200.0000.06-0.005

0.0300.2000.001-0.0600.05-0.015

0.0200.0010.3000.0300.070.005

0.000-0.0600.0300.1000.080.015 c10c20.065

Portolfio x0.053986Portfolio y-0.1163

0.299808-0.40674

0.060490.054355

0.585716 1.468681

total11

mean0.0693210.093985

variance0.0367380.334101

covariance0.049809

lambda 1.175205

beta z0

beta z ^20

Portfolio z0.08382

0.423598

0.061565

0.431016