会计研究前沿述评与展望

———基于学术类会计领军人才研究成果的分析

*

田志心

孙

健

卢

闯

(中国会计学会100045中央财经大学会计学院100081)

【摘要】自2006年起,财政部正式启动了“全国会计领军(后备)人才(学术类)”的选拔和培养工作,迄今已有5期。学术类会计领军人才是中国会计研究中最为活跃的群体,本文通过系统总结和梳理学术类会计领军人才在入选后发表在国内23本重要学术杂志的研究文献,剖析会计学术研究的前沿现状并对未来进行展望。本文发现,入选学术类会计领军人才后,学术研究成果数量增长迅速,学者之间的合作得到增强。具体而言,研究主题中有关资本市场的财务管理研究显著增多,研究方法日趋多元化,研究所采用的理论更加丰富。本文的研究也指出,学术类会计领军人才对会计学术研究的管理学特征关注不足,管理会计和政府会计的研究有待加强,研究方法需要进一步多样化,扎根中国国情的会计学术研究有待深入推进。【关键词】会计领军人才

学术类

研究述评

一、引言

2005年11月3日,财政部《关于批转中国会计学会关于选拔和培养全国高级会计人才———会计学术

带头人后备人才的方案的通知》(财会[

2005]16号),启动了学术类会计领军人才的选拔培养工作,并于2006年选拔了第一期学员。学术类会计领军人才体系的建立,是中国会计学术研究人才培养中的重要里程碑,不仅为学术研究人才的成长提供了广阔的平台,同时也为进一步催化会计学术研究,缩短与国际会计研究水平的差距提供了有力的保障。学术类会计领军人才项目学员是中国会计学术界最活跃、最富创新的群体,其学术研究成果代表了当前国内会计学术研究的主流状况和前沿问题。本文的贡献在于:首先,归纳整理了财务会计、财务管理、审计与管理会计等主要会计研究领域的研究主题,为后续研究者了解国内会计研究前沿问题以及选择研究方向提供指引;其次,总结分析了各类研究方法及其在各类研究主题中的应用状况,有助于会计研究者针对自己的研究方向和主题选择合适的研究方法并掌握相关研究工具;再次,梳理评述了会计研究中所应用的各类理论,有助于研究者在学术研究中选择合适的理论,更好地解释会计研究的前沿问题;最后,总结当前中国会计学术研究的不足与差距,为进一步推动扎根中国国情的会计学术研究提供建议。

本文的结构安排如下,第二部分是研究样本与研究发表总体情况,第三部分是研究成果述评,第四部分是总结与研究展望。

二、研究样本与研究发表总体情况

本文以国内重要的中文学术期刊为研究对象。为确保研究的可靠性,本文在参考王化成等(2006)、杜荣瑞等(2009)、孟焰等(2014)等研究中选择的学术期刊基础上,增加了部分经济学类和金融学类学

术期刊。最终,本文选用以下23本杂志作为研究对象,包括

:《会计研究》、《审计研究》、《中国会计评1

1*

本文受到财政部“全国会计领军(后备)人才(学术类)培养项目”

,国家社会科学基金重点项目(14AGL010),国家自然科学基金项目(71102122,71472002),北京市教育委员会共建项目,北京市会计类专业群(改革试点)建设项目的资助。

论》、《经济研究》、《管理世界》、《金融研究》、《中国管理科学》、《中国软科学》、《财经研究》、《经济管理

》、《经济科学》、《管理科学》、《经济理论与经济管理》、《南开管理评论》、《南开经济研究》、《中国工业经济

》、《财贸经济》、《世界经济》、《经济学(季刊)》、《经济学动态》、《管理科学学报》、《管理评论》和《管理工程学报》

。由于学术类会计领军人才项目的开始年份为2006年,因此本文选择2006年-2014年9月作为研究区间。本文关注学术类会计领军人才入选后的成果发表情况,因此研究者在入选前发表的学术论文不在本文的研究范围内。经过筛选,本文最终共得到592篇中文研究文献。

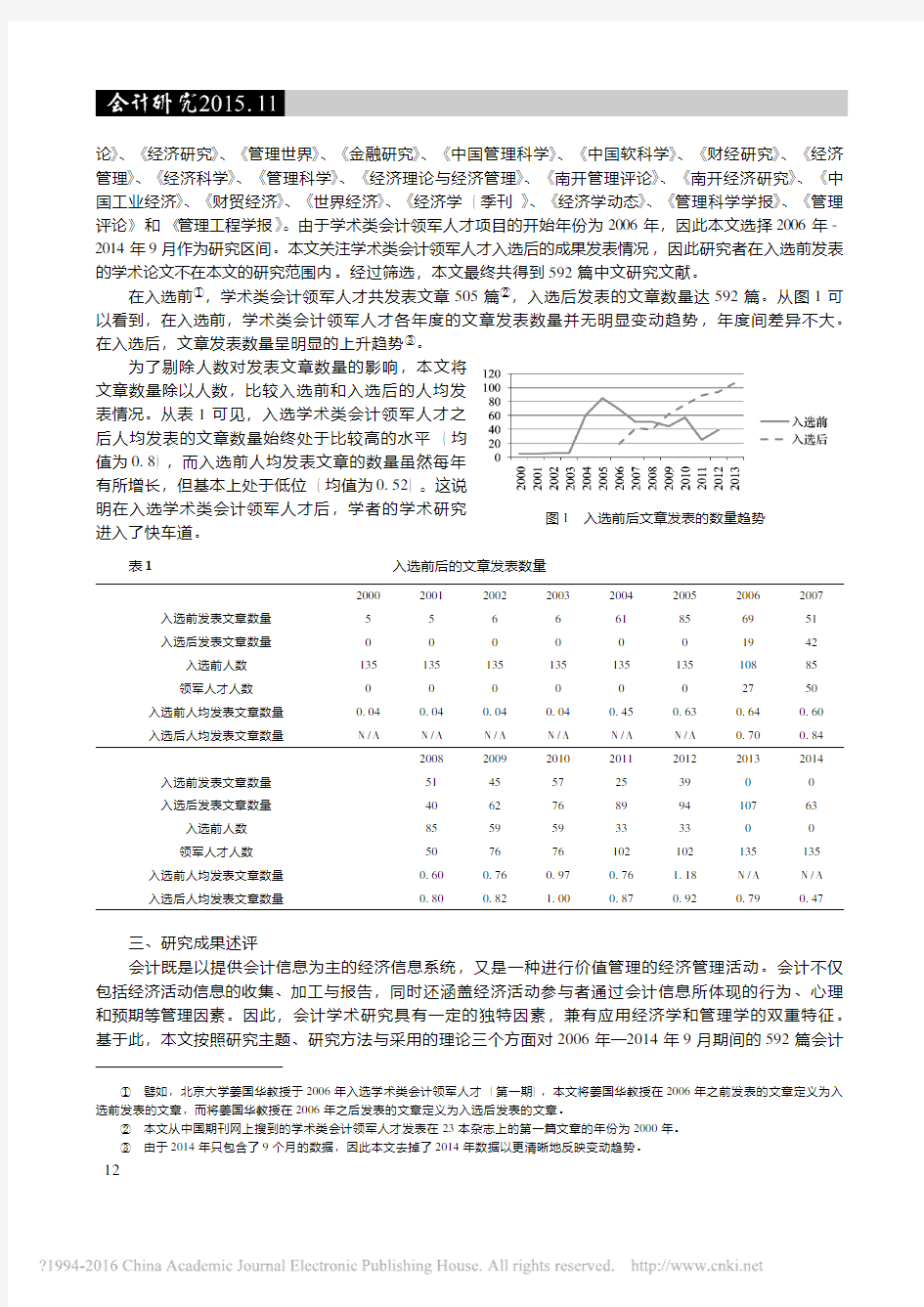

在入选前①,学术类会计领军人才共发表文章505篇②,入选后发表的文章数量达592篇。从图1可以看到,在入选前,学术类会计领军人才各年度的文章发表数量并无明显变动趋势,年度间差异不大。在入选后,文章发表数量呈明显的上升趋势③

。

图1入选前后文章发表的数量趋势

为了剔除人数对发表文章数量的影响,本文将文章数量除以人数,比较入选前和入选后的人均发表情况。从表1可见,入选学术类会计领军人才之后人均发表的文章数量始终处于比较高的水平(均值为0.8),而入选前人均发表文章的数量虽然每年有所增长,但基本上处于低位(均值为0.52)。这说明在入选学术类会计领军人才后,学者的学术研究

进入了快车道

。表1

入选前后的文章发表数量

2000

2001200220032004200520062007入选前发表文章数量556661856951入选后发表文章数量

0000001942入选前人数13513513513513513510885领军人才人数0000002750入选前人均发表文章数量0.040.040.040.040.450.630.640.60入选后人均发表文章数量

N /A

N /A N /A N /A N /A N /A 0.700.842008

200920102011201220132014入选前发表文章数量514557253900入选后发表文章数量

406276899410763入选前人数855959333300领军人才人数

507676102102135135入选前人均发表文章数量0.600.760.970.76 1.18N /A N /A 入选后人均发表文章数量

0.80

0.82

1.00

0.87

0.92

0.79

0.47

三、研究成果述评

会计既是以提供会计信息为主的经济信息系统,又是一种进行价值管理的经济管理活动。会计不仅包括经济活动信息的收集、加工与报告,同时还涵盖经济活动参与者通过会计信息所体现的行为、心理和预期等管理因素。因此,会计学术研究具有一定的独特因素,兼有应用经济学和管理学的双重特征。基于此,本文按照研究主题、研究方法与采用的理论三个方面对2006年—2014年9月期间的592篇会计

2

1①②③

譬如,北京大学姜国华教授于2006年入选学术类会计领军人才(第一期),本文将姜国华教授在2006年之前发表的文章定义为入

选前发表的文章,而将姜国华教授在2006年之后发表的文章定义为入选后发表的文章。

本文从中国期刊网上搜到的学术类会计领军人才发表在23本杂志上的第一篇文章的年份为2000年。由于2014年只包含了9个月的数据,因此本文去掉了2014年数据以更清晰地反映变动趋势。

学术研究文献进行分类整理和述评。

(一)研究主题

首先,本文将研究主题分为财务会计、财务管理、管理会计、审计和其他等五个方面。表2显示,财务管理类的相关文章共有381篇(64%),财务会计类的学术文章共有89篇(15%)、审计类的研究共有79篇(13%),管理会计类的学术研究文献共有27篇(5%),会计教育、会计职业资格等其他主题的文献共有16篇(3%)。

表2

研究主题分布

2006

20072008200920102011201220132014合计财务管理92626325057657343381(64%)财务会计41041411141016689(15%)审计655108111312979(13%)管理会计01223744427(5%)其他

3

4

4

2

2

1

16(3%)

表2中可以看到,财务管理类的学术文献占据了超过半数的比重,是学术类会计领军人才研究的首要领域。这与当前会计学术研究以资本市场为研究对象,以经济学理论为指导,以实证研究方法为手段的主流研究趋势密不可分。财务会计类和审计类的学术文献数量差距不大,分别为15%和13%。两者总计将近30%的比例意味着传统的财务会计和审计类学术研究依然是学术类会计领军人才的重点研究领域。管理会计类的学术文献仅有27篇,仅占5%,这也反映了多年来会计学术研究中管理会计相对羸弱的局面。从年度的发展趋势而言,财务管理类学术研究文献数量增长较快,而其他各类研究主题则相对平缓,年度间的差异不大

。

图2各研究主题的文献变动情况1.财务管理类学术文献

财务管理类的研究主题宽泛、内容多样化,因此本文并没有参考王化成等(2006)的做法,依据财务理论框架对研究主题进行细分。本文根据381篇财务管理文献的内容将其分为公司财务行为、公司治理、证券市场和其他等四类主题。企业财务行为主要研究公司投资、融资、股利分配、现金持有等公司的财务决策问题,公司治理主要研究公司内外的契约安排和权力分配等问题,证券市场主要研

究资本市场监管、市场效率和机构投资者等问题,而特殊主题是指有特殊意义而单独列出或无法明确分类的研究文献。

对于研究内容涉及多个主题的文献,本文主要根据其研究摘要和研究贡献的表达方式确定其归类。

譬如,肖作平(2011)研究了终极控制股东对债务期限结构选择的影响,既可归类于公司治理也可归于公司财务行为,但肖作平(2011)的研究摘要更多地着笔于债务期限结构,因此本文将之归类为公司财务行为。

根据以上分类标准,公司财务行为类文献共有112篇(占财务管理类文献总数的29.4%)。其研究主题较为分散,涵盖公司投资、现金持有、多元化、资本结构等内容。其中,有关社会责任的研究文献达到18篇,占财务管理类文献的4.7%。随着国内环境问题日趋严重,学术类会计领军人才的研究也呼应了这一现实趋势。会计作为以提供会计信息为主的经济信息系统,公司信息披露的方式、内容、动机及经济后果也是财务行为类文献的研究重点,数量达到21篇。

3

1

财务管理研究中以公司治理为主题的文献数量最多,达到131篇(34.5%)。当然,还有部分公司治理类的文献被归类为其他研究主题。这些文献主要研究公司内外的契约安排和权力分配等问题,其中以高管为研究对象共有37篇,分别研究了高管薪酬(30篇)、高管权力(3篇)和高管变更(4篇)等问题。近年来兴起的政治联系问题也得到了学术类会计领军人才的重视,共有10篇。研究股权结构、董事会运行、独立董事制度等一般性公司治理问题的文献有73篇。总体而言,公司治理是学术类会计领军人才研究财务管理问题的重点领域。

表3财务管理类的具体研究主题

研究主题篇数比例%研究主题篇数比例%

公司财务行为

现金股利10.30%

研发投入20.50%

IPO30.80%

资本成本30.80%

融资约束4 1.10%

内部资本市场5 1.30%

现金持有5 1.30%

资本结构5 1.30%

并购6 1.60%

债务期限结构6 1.60%

多元化8 2.10%

营运资金管理9 2.40%

债务融资16 4.20%

社会责任18 4.70%

信息披露21 5.50%

公司治理

证券市场

特殊主题

高管权力30.80%

高管变更4 1.10%

股权激励5 1.30%

政治联系10 2.70%

薪酬激励④6 1.60%

高管薪酬307.90%

公司治理一般问题7319.20%

股权分置改革4 1.10%

证券分析师4 1.10%

市场监管5 1.30%

机构投资者10 2.60%

宏观微观10 2.60%

行为金融16 4.20%

内部控制4612.10%

其他4311.30%

证券市场类研究文献主要以证券市场中除上市公司外的主体为研究对象,包括股权分置改革(4篇)、市场监管(5篇)、证券分析师(4篇)和机构投资者(10篇)四类。

特殊主题是指有特殊意义或无法明确分类的研究文献。其中,宏观微观类研究是学术类会计领军人才发起并逐渐兴起的重要研究趋势,讨论宏观政策如何影响微观企业行为(姜国华和饶品贵,2011),共有10篇。

内部控制相关文献共有46篇,占财务管理类研究文献的12.1%。财政部于2010年正式颁布《企业内部控制基本规范》。在《企业内部控制基本规范》颁布之前,学术类会计领军人才关于内部控制的文献共13篇,主要讨论了内部控制的概念、范围、机制、社会认同等问题;基本规范颁布之后,学术类会计领军人才关于内部控制的研究文献逐渐增多,达到33篇,讨论了内部控制与财务信息质量、审计收费、盈余管理、投资者保护、资本成本等应用性问题。这表明学术类会计领军人才的研究成果对政府的政策制定与执行均有良好的呼应和支持。

2.财务会计类研究文献

财务会计类的研究文献共计89篇,其研究主题主要围绕会计如何产生信息、信息的特征以及信息的用途等展开,包括会计准则、公允价值、会计稳健性、会计信息质量等。

我国在2007年正式实施了新会计准则,因此关于公允价值的研究文献最多,达33篇,占财务会计类

41④与高管薪酬不同,薪酬激励主要研究职工工资(陈冬华等,2010;陈冬华等,2011;陆正飞等,2012;叶康涛等,2013)和薪酬

差距(黎文靖和胡玉明,2012)等问题。

文献近40%。这些文献研究了与国际会计准则的比较、新会计准则的实施过程及后果、具体的会计处理和会计政策选择等内容,较为全面地讨论了新会计准则的制定、实施过程和实施效果等问题,为政府的政策制定与执行提供了良好的证据和建议。

政府会计是会计学术研究中的薄弱环节,但学术类会计领军人才相关的研究文献达到10篇,占财务会计类文献的11.2%,居于非常重要的地位。这10篇论文涵盖了政府会计的概念框架、政府会计改革、预算会计系统建设、政府财务绩效报告等内容。“推进政府会计改革,研究建立政府会计标准和权责发生制的政府财务报告制度”是未来中国会计改革的中心任务之一,学术类会计领军人才关于政府会计的研究为我国未来的会计改革提供了良好的建议。

表4财务会计类的具体研究主题

具体主题篇数比例%具体主题篇数比例%会计信息有用性2 2.30%会计信息质量910.10%

年报及时性2 2.30%政府会计1011.20%盈余管理/盈余质量77.90%会计准则/公允价值3337.10%

会计稳健性/资产减值89.00%其他1820.20%

3.审计类研究文献

审计类的相关文献共有79篇,研究主题较为分散。实际上,部分研究文献是涉及审计在公司治理中的作用(李青原和王永海,2007;雷光勇和范蕾,2009;金鑫和雷光勇,2011),但本文根据其研究摘要和研究贡献的表达方式将其归类为审计类。

表5审计类的具体研究主题

具体主题篇数比例%具体主题篇数比例%

审计市场监管2 2.50%会计师事务所5 6.30%

审计师声誉2 2.50%审计意见5 6.30%

审计准则2 2.50%审计收费78.90%

国家审计3 3.80%审计师选择/变更1113.90%

审计风险3 3.80%审计质量1316.50%

审计委员会3 3.80%其他2329.10%

4.管理会计类研究文献

全部文献中关于管理会计的研究相对较少,仅为27篇,占文献总量的5%。其中,研究业绩评价的文献为12篇,占所有管理会计文献近50%。这12篇文献的研究内容包括上市公司经营业绩(王俊飚等,2008),环境保护支出绩效评价(房巧玲等,2010),企业三重绩效(温素彬,2010),企业非财务绩效(张川等,2012),组织间业绩评价(支晓强和戴璐,2012)等。平衡计分卡和经济增加值(EVA)作为业绩评价领域的前沿问题,也得到了学术类会计领军人才的重视,相关的研究包括BSC与EVA的结合使用(刘运国和陈国菲,2007),平衡计分卡的有用性(刘俊勇、孟焰和卢闯,2011)以及中央企业的EVA 考核(卢闯等,2010;池国华等,2013)。

预算作为传统的管理会计重点研究领域,仅有2篇文献,分别探讨了预算的功能(崔学刚等,2011)和预算报告(毛洪涛等,2013)。成本管理类研究也只有4篇,毛洪涛等(2012)和吉利等(2014)研究了工程项目的成本管理问题,而江伟和胡玉明(2011)则对成本费用粘性问题进行了文献回顾。随着管理会计实践的发展,管理会计信息化不断深化,但相关文献只有两篇。陈宋生和刘凌冰(2009)讨论了ERP是否提高了企业的决策效益,而陈宋生和赖娇(2013)则研究了ERP是否影响公司的盈余质量。

51

表6管理会计类的具体研究主题

具体主题篇数比例%具体主题篇数比例%

XBRL1 3.70%其他27.40%管理会计信息的有用性1 3.70%预算27.40%价值链1 3.70%成本管理414.80%

ERP27.40%业绩评价1244.40%管理控制系统27.40%合计27100%

5.其他类研究文献

其他类的研究文献包括会计教育、会计职业资格、总会计师制度、博士论文选题、期刊的学术影响等,共16篇文献。

(二)研究方法

参照Hesford et al.(2007)、杜荣瑞等(2009)以及孟焰等(2014)对于研究方法的分类,本文将研究方法分为实证研究、规范研究、调查研究、案例研究、分析式研究和实验研究6大类。其中,实证研究是指以数据库为基础的经验式研究;调查研究是指通过问卷方式进行的研究;案例研究包括基于二手资料的案例分析和一手资料的实地研究。

1.研究方法概况

表7给出了学术类会计领军人才研究方法的使用情况。其中实证研究方法是学术类会计领军人才的主要研究手段,共411篇文献采用了这种方法,占文献总量的69.43%。这一特征与当前国际国内主流研究趋势一致。自Ball and Brown(1968)以来,实证研究成为了美国一流学术期刊的主要研究方法。而中国自21世纪以来,实证研究方法也逐渐兴起并成为研究主流。

作为传统的研究方法,规范研究的数量达到140篇(23.65%)。其他研究方法比重都很低,这反映了当前学术研究的现状。会计兼具经济学和管理学的双重学科属性,但目前会计的学术研究多从经济学的角度展开,而对会计学的管理学特征研究不足,从而在研究方法上偏重于经济学式的实证分析,对其他研究方法的重视不足。

表7研究方法概况

研究方法篇数比例%

分析式研究6 1.01%

实验研究7 1.18%

调查研究11 1.86%

案例研究17 2.87%

规范研究14023.65%

实证研究41169.43%

合计592100%

2.研究主题中的研究方法情况

从表8可以看出,在所有的研究主题中,实证研究和规范研究是应用最为广泛的方法,而其他研究方法的运用程度相对较低。在财务管理和审计中,运用最多的方法是实证研究方法;在财务会计中,规范研究和实证研究的运用都较为广泛。本文也注意到,由于分析式方法需要研究者掌握较好的数理能力,是各种研究方法中使用最少的。管理会计中的各类研究方法较为均衡,这与管理会计的研究特点有关。管理会计将会计作为管理活动,其研究表现为管理学的特征,因此其研究方法呈现多样化。

61

表8

不同主题的研究方法分布

研究主题案例研究调查研究分析式研究规范研究实验研究实证研究合计财务管理6(1.57%)3(0.79%)5(1.31%)56(14.70%)3(0.79%)308(80.84%)381财务会计2(2.25%)2(2.25%)1(1.12%)48(53.93%)1(1.12%)35(39.33%)89审计2(2.53%)2(2.53%)0(0%)15(18.99%)0(0%)60(75.95%)79管理会计6(22.22%)4(14.81%)0(0%)8(29.63%)4(14.81%)5(18.52%)27其他1(6.25%)

0(0%)0(0%)

13(81.25%)

0(0%)

2(12.50%)

16合计

17

11

6

140

8

410

592

注:括号中的比例为每个研究主题中各类研究方法的比重。

(三)研究所采用理论

在Hesford et al.(2007)、杜荣瑞等(2009)以及孟焰等(2014)的基础上,本文对上述文献给出的理论分类进行了进一步的综合⑤,将研究文献的理论来源分为公共管理理论、心理学理论、管理学理论、社会学理论、经济学理论和未发现理论共6类。

表9研究采用的理论

所用理论篇数比例%

公共管理理论

20.34%心理学理论

7 1.18%管理学理论

10 1.69%社会学理论

12 2.03%未发现理论

18531.25%经济学理论

37663.51%合计

592100%1.研究采用理论的基本概况表9给出了学术类会计领军人才在研究会计学

术问题时采用的理论来源分布情况。其中,具有

理论依据的文献共407篇,占总数的68.75%,而

未发现理论的文献有185篇。

在运用的各种理论中,经济学理论占第一位

(376篇,63.51%),依次是社会学理论(12篇,

2.03%)、管理学理论(10篇,1.69%),心理学

理论(7篇,1.18%)和公共管理理论(2篇,0.34%)。这些数据表明在学术研究中,会计的经济学属性得到了重视,而管理学属性重视不足。当然,这也与当前国际国内主流的会计学术期刊多为经济学类期刊有关。

2.不同研究主题的理论分布情况

表10给出了不同的研究主题下理论的使用情况。其中,在各类研究主题中使用最为广泛的仍然是经济学理论。在财务管理、财务会计和审计这三类研究主题中,经济学理论占据绝对的主导地位。实际上,这与财务管理主要研究资本市场问题,而财务会计和审计均以会计作为信息系统而从经济学的视角看待会计问题息息相关。

表10

不同研究领域的理论分布

研究主题公共管理心理学理论社会学理论管理学理论经济学理论不详合计财务管理0(0.00%)6(1.57%)4(1.05%)3(0.79%)287(75.33%)81(21.26%)381财务会计2(2.25%)1(1.12%)2(2.25%)1(1.12%)31(34.83%)52(58.43%)89审计0(0.00%)0(0.00%)1(1.27%)0(0.00%)52(65.82%)26(32.91%)79管理会计0(0.00%)0(0.00%)5(18.52%)6(22.22%)6(22.22%)10(37.04%)27其他

0(0.00%)

0(0.00%)

0(0.00%)

0(0.00%)

0(0.00%)

16(100.00%)

16

注:括号中的比例为每个研究主题中各种理论的比重。

7

1⑤

由于Hesford et al.(2007)、杜荣瑞等(2009)以及孟焰等(2014)的研究主题主要针对管理会计,他们对管理学理论的分类比较

详细,包括组织行为学理论、战略理论、产品与经营管理理论等。本文考虑到研究主题涉及会计学术研究的各个方面,因此对他们提出的

理论分类进行了综合。

在管理会计研究中,社会学理论、管理学理论和经济学理论的使用都较为均衡,分别是5篇、6篇和6篇。由于管理会计将会计视为管理活动,所以其理论使用不局限于经济学理论,对其他理论的使用较多。

(四)研究中的合作情况

在入选学术类会计领军人才之前,学术类会计领军人才之间相互合作发表的文献数量为20篇,均为2人合作的文献。在入选后,相互之间合作发表的文献数量增加到30篇。其中,2人合作28篇,3人合作1篇,4人合作1篇。在合作的30篇文章中,同校合作的有11篇,跨校合作的有19篇,同期合作的有9篇,跨期合作的有21篇。合作的广度和范围都有所扩大,显示了学术类会计领军人才项目作为一个平台对学者之间合作的支持和促进作用。

(五)国际顶级期刊发表情况

为了更为全面的分析学术类会计领军人才的学术研究价值,本文还统计了学术类会计领军人才在国际顶级期刊⑥上的文章发表情况。截至2015年,学术类会计领军人才在国际顶级期刊上共发表文章11篇,其中会计类期刊9篇,财务类期刊2篇。其中,有6篇论文利用中国背景提供的特殊研究机会,基于中国数据对已有理论进行了拓展。这些论文在与国际研究热点相结合的同时,为中国会计研究的国际化发展做出了贡献。

四、总结与研究展望

通过对2006年—2014年9月期间学术类会计领军人才发表在23本国内中文学术杂志的592篇文献的梳理和总结,本文发现,学术类会计领军人才项目的建立不仅有力地促进了入选者之间的学术交流、提高了自身的科研水平,同时还初步培育了一批具有国际化视野、能引领学术未来发展的人才梯队。具体表现在:

一方面,研究成果和研究能力逐步提高。经过前期的细致选拔和后续严谨有序的培养,学术类会计领军人才普遍提升了自身的研究能力和相互间的合作能力,在研究成果上不仅表现为数量的增多,更突出地表现在研究主题的多样化,研究方法的多元化和研究所用理论的日趋丰富。

另一方面,国际视野和引领能力初步形成。随着学术能力的提升,学术类会计领军人才开始用国际视野看待中国问题,从中国的独特背景中挖掘研究机会,在会计学术研究的国际舞台上发出中国声音,带动着越来越多的中国学者以国际视角看待中国问题。同时,随着中国问题越来越受到关注,越来越多的国际学者将目光投向了中国,如2015年MIT会计学亚洲会议就专门用于讨论中国问题。

不仅如此,学术类会计领军人才在各自领域创建的话题还引领并带动了一批学者进行更为深入研究。譬如,姜国华教授、陈冬华教授发起的“宏观经济政策与微观企业行为”主题已经成为当前会计研究中最为重要的领域之一;吴溪教授将审计研究中对会计师事务所组织行为的关注进一步拓展到注册会计师的个体行为及其与组织的关系上,深化审计研究中对审计行为内在规律的探究,开辟了审计研究领域中的蓝海。

当然,已有研究中也存在一定的不足,这也为今后学术类会计领军人才的研究提供了方向指引。

1.构建中国特色的会计理论与研究框架

随着中国社会经济的不断发展和国际地位的不断提升,中国问题受到了国内外学者的广泛关注。但是我们的研究,大都基于国外成熟的研究范式,结合中国社会和经济发展的特点去构建会计理论、发展相应研究框架的成果还不多。学术类会计领军人才应扎根中国国情,构建具有中国特色的会计理论和研究框架,并将我们的理论输出国外,产生真正有影响力的国际成果。

81⑥本文参照北京大学光华管理学院的一类期刊的标准,在会计和财务类期刊的基础上增加了《Accounting,Organizations and Society》,

共计6本会计类期刊和4本财务类期刊。

2.加强理论联系实际

会计作为一门管理科学,会计研究的目的是创造和积累知识,这些知识能够对经济社会中的会计实践产生影响。但是当前的会计研究已经与会计实践有了较大的偏离,我们的研究成果甚少能够为社会所用,实务界甚至对今天的会计研究产生了质疑。

另一方面,很多会计研究人员对社会经济和企业的实际情况并不了解,很多研究问题仅仅是从文献中来,再到文献中去,并不关心会计研究的社会影响和对实践的指导作用。

学术类会计领军人才应加强与其他各类领军人才的沟通与交流,努力了解当前中国社会和企业最关心的会计问题,从实践中提炼研究话题,并通过高水平的研究反馈实践。这样我们的会计理论研究与实践方能水乳交融,也能有利于实现构建中国特色会计理论的目标。

3.鼓励研究方法多元化

会计学术研究受国际主流的美式研究范式主导,在研究方法上偏重实证研究,在理论上多采用经济学理论。虽然学术类会计领军人才的研究文献对案例研究、实验研究和调查研究等方法有所涉及,对心理学理论、管理学理论、社会学理论等理论也有所采用,但整体而言仍有不足。

会计学作为兼具管理学和经济学双重特征的学科,需要在研究方法的多元化方面有所突破。在以国际主流的美式研究范式的主导下,以经济学视角研究会计问题的同时,也要认识到会计作为管理活动,在企业创造价值过程中的作用,多从管理学的视角开展研究,推进会计学术研究方法的多元化,也使学术研究中更多地体现会计实践中的中国特色。

4.加强管理会计研究

总体而言,管理会计研究的数量不足,仅占整体研究文献的5%,不足审计类研究的1/2,是财务会计类研究的1/3,是财务管理研究的8%。2014年10月,财政部发布《关于全面推进管理会计体系建设的指导意见》,提出“推进管理会计理论体系建设。推动加强管理会计基本理论、概念框架和工具方法研究,形成中国特色的管理会计理论体系。”管理会计研究已经凸显短板,本文建议学术类会计领军人才抓住难得的时机,潜心钻研,提炼总结中国企业的管理会计实践,为构建中国特色的管理会计理论体系做出贡献。

5.加强政府会计研究

尽管近年来学术类会计领军人才在政府会计学术研究方面发挥着重要作用,但相比资本市场的会计研究而言,政府会计的论文质量、研究方法、论文选题与实践的匹配程度等方面仍存在一定差距,政府会计学术研究的规范性方面也仍有待加强。2015年10月,财政部以部长令形式发布了《政府会计准则———基本准则》,明确了我国政府会计系统构建的具体思路,并提出了“财务会计与预算会计双系统、双要素、双基础”的构建路径。基本准则的发布为学术领军人才提供了可供研究的选题。学术类会计领军人才中的政府会计学者们应以基本准则的发布为契机,加强政府会计政策研究,并采用多元化的研究范式,繁荣政府会计学术研究,服务于我国的政府会计改革实践。

主要参考文献

杜荣瑞,肖泽忠,周齐武.2009.中国管理会计研究述评.会计研究,9:74 80

姜国华,饶品贵.2011.宏观经济政策与微观企业行为———拓展会计与财务研究新领域.会计研究,3:9 18

孟焰,孙健,卢闯,刘俊勇.2014.中国管理会计研究述评与展望.会计研究,9:3 12

王化成,佟岩,卢闯,刘亭立,黎来芳.关于2006.开展我国财务管理理论研究的若干建议.会计研究,8:29 36王化成,张伟华,佟岩.2011.广义财务管理理论结构研究———以财务管理环境为起点的研究框架回顾与拓展.科学决策6:1 32

吴溪,王晓,姚远.2010.从审计师成为客户高管:对旋转门现象的一项案例研究.会计研究,11:72 80

Hesford,J.W.,S.H.Lee,W.A.Van der Stede,and S.M.Young.2007.Management Accounting:A Bibliograph-ic Study.Handbook of Management AccountingResearch,1:3 26

91

Abstracts of Main Papers

Accounting·Trust·Civilization

Liu Feng

I try to explore the role and value of accounting in society from the perspective of Economic Darwinism and Trust.When Accounting is framed into the society development,it might be defined as the cost-effective trusting device in human society.Going further,accounting might be regarded as the basis for the birth and development of human being civilization.

AReview and Perspective of the Frontier Issues in AccountingResearch:Based on the Articles of the Academic Members in the National Accounting Leading Talent Training Program

Tian Zhixin et al.

The Ministry of Finance established the National Accounting Leading Talent Training Program in2006,and has selected five classes.The academic members in the national accounting leading talent training program are the most active group in china accounting researchers.Through reviewing the arti-cles of researchers of the program published in23Chinese journals,this paper analyze the frontier issues of china accounting issues.It reveals:when be selected into the program,the number of published articles increased and the inter-cooperation got strengthened.Specifically,articles in financial management increased rapidly,the research methods and theories applied in these articles got enriched.We put forward a number of suggestions in light of the identified problems,including pay more attention to the management characteristic of accounting research,strengthen management accounting re-search,and government accounting researchand build accounting theory suitable to China's domestic features.

A Study of Cost Accounting Based on the Coupling Concept of“Person”and“Object”

Hu Chunhui&Zhang Jinchang

The development path of cost accounting and the formed contrast of Activity-Based Costing between theoretical innovation and practical application show that,the development logic of cost accounting is to transfer from the“combination”to the“fusion”of cost accounting and cost management.In the age that treats wisdom as the core factor of production,the key factor for enterprise value creation is transferred from the consumption of material to the ap-plication of people's wisdom.People and the behavior driven by wisdom determines the cost difference of the products,also determines the enterprise's value creation.The core content of human-based costing is to put“person and behavior”as the key fulcrum of cost accounting and accounting cost,to use the behavior beam level and chain structure driven by customer needs as the path of the resource consumption and the collection,to reveal the behav-ior value and behavior responsibility by analyzing the coupling degree human and material,to achieve organic fusion of accounting and management.This form of cost accounting can clearly defines the characteristics of the actor's“responsibility”and”contribution”,it will lead actor to try it best to man-agement self-behaviorand achieve a high degree of integration between cost management and cost accounting in human behavior level.

Can CFO Inside Directors Help Board Supervision?

Sun Guangguo&GuoRui

Board supervision is one of board's fundamental roles.It is widely acknowledged that independent directors are mainly responsible for board supervi-sion.However,this paper investigates the effect of CFO inside directors on board supervisory efficiency.Based on a sample of2006 2013Chinese A -share listed non-financial companies,this paper finds that as a whole,CFO inside directors improve board supervisory function.This effect is com-plementary to various outside corporate governance mechanisms,and is especially effective in balancing CEO power and solving corporate governance problems in state controlled enterprises.Our results enrich studies of board functions and that of CFO mechanisms.In addition,this paper also sheds light on how to construct board and improve board supervision in practice.

Accounting Comparability of Acquirers and Long-term StockReturns

LiuRuizhi et al.

This study examines whether accounting information comparability of acquiring firms contributes to acquirer's long-term stock returns based on M&A events initiated by listed companies from2006to2011in China.We predict and find that acquisitions lead to increases in information uncertainty of ac-quiring firms,and the change in information uncertainty is negatively related to accounting comparability of acquirers.We also find that the relation be-tween the change in information uncertainty and the long-term stock returns of acquiring firms is significantly negative after controlling for the relative deal size,the unexpected earnings and agency problem etc al.Our results suggests that accounting information comparability of acquiring firms can reduce the information uncertainty due to M&A strategy implemented by acquirers,thereby increasing the value creation effect of M&A in acquiring firms.This stud-y contributes to the M&A literature in that it improves our understanding of how accounting information comparability of acquirers affect its long-term re-turns,and therefore has implications for the government and the relevant regulatory authorities to optimize capital allocation in the context of M&A.The Monitoring Effect of Non-executive on Overinvestment

———Evidence from China's A-share Listed Companies

Hu Shiyang&Lu Zhengfei

This paper investigates the monitoring effect of non-executive directors on overinvestment and investigates the monitoring effect of directors of con-trolling shareholders and directors of non-controlling shareholders on overinvestment.Further study shows that both directors of controlling shareholders and directors of non-controlling shareholders have a negative effect on overinvestment.The negative effect of directors of controlling shareholders on over-investment will be suppressed by the act of CEO duality and the separation of cash flow rights and control rights of the ultimate controlling shareholder.69

全面预算控制 全面预算,是指企业对一定期间经营活动、投资活动、财务活动等作出的预算安排。全面预算作为一种全方位、全过程、全员参与编制与实施的预算管理模式,凭借其计划、协调、控制、激励、评价等综合管理功能,整合和优化配置企业资源,提升企业运行效率,成为促进实现企业发展战略的重要抓手。正如美国著名管理学家戴维·奥利所指出的那样:全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一。 (一)预算管理中的主要风险 1.不编制预算或预算不健全,可能导致企业经营缺乏约束或盲目经营。 2.预算目标不合理、编制不科学,可能导致企业资源浪费或发展战略难以实现。 3.预算缺乏刚性、执行不力、考核不严,可能导致预算管理流于形式。 (二)健全预算管理体制 企业应当加强全面预算工作的组织领导,明确预算管理体制以及各预算执行单位的职责权限、授权批准程序和工作协调机制。企业设置全面预算管理体制,一般具备全面预算管理决策机构、工作机构和执行单位三个层次的基本架构。 1.全面预算管理决策机构——预算管理委员会 预算管理委员会成员由企业负责人及内部相关部门负责人组成,总会计师或分管会计工作的负责人应当协助企业负责人负责企业全面预算管理工作的组织领导。具体而言,预算管理委员会一般由企业负责人(董事长或总经理)任主任,总会计师(或财务总监、分管财会工作的副总经理)任副主任,其成员一般还包括各副总经理、主要职能部门(财务、战略发展、生产、销售、投资、人力资源等部门)、分(子)公司负责人等。 预算管理委员会的主要职责一般是:(1)制定颁布企业全面预算管理制度,包括预算管理的政策、措施、办法、要求等;(2)根据企业战略规划和年度经营目标,拟定预算目标,并确定预算目标分解方案、预算编制方法和程序;(3)组织编制、综合平衡预算草案;(4)下达经批准的正式年度预算;(5)协调解决预算编制和执行中的重大问题;(6)审议预算调整方案,依据授权进行审批;(7)审议预算考核和奖惩方案;(8)对企业全面预算总的执行情况进行考核;(9)其他全面预算管理事宜。 2.全面预算管理工作机构 由于预算管理委员会一般为非常设机构,企业应当在该委员会下设立预算管理工作机构,由其履行预算管理委员会的日常管理职责。预算管理工作机构一般设在财会部门,其主任一般由总会计师(或财务总监、分管财会工作的副总经理)兼任,工作人员除了财务部门人员外,还应有计划、人力资源、生产、销售、研发等业务部门人员参加。 预算管理工作机构的主要职责一般是:(1)拟订企业各项全面预算管理制度,并负责检查落实预算管理制度的执行;(2)拟定年度预算总目标分解方案及有关预算编制程序、方法的草案,报预算管理委员会审定;(3)组织和指导各级预算单位开展预算编制工作;(4)预审各预算单位的预算初稿,进行综合平衡,并提出修改意见和建议;(5)汇总编制企业全面预算草案,提交预算管理委员会审查;(6)跟踪、监控企业预算执行情况;(7)定期汇总、分析各预算单位预算执行情况,并向预算管理委员会提交预算执行分析报告,为委员会进一步采取行动拟定建议方案;(8)接受各预算单位的预算调整申请,根据企业预算管理制度进行审查,集中制定年度预算调整方案,报预算管理委员会审议;(9)协调解决企业预算编制和执行中的有关问题;(10)提出预算考核和奖惩方案,报预算管理委员会审议;(11)组织开展对企业二级预算执行单位(企业内部各职能部门、所属分(子)企业等,下同)预算执行情况的考核,提出考

通过此次实验室培训学习使我认识到实验室生物安全不仅仅是某个人的事情,它是整个 科室,整个单位甚至可以说是整个国家的事情,谈谈心得体会感想。下面是为大家收集整理的实验室培训心得体会感想,欢迎大家阅读。 礁石因为信念坚定,才激起了美丽的浪花; 青春因为追求崇高,才格外地绚丽多彩。 5 因为年轻,所以自信; 因为自信,所以年轻。壳牌石油公司企划主任德格说:“惟一持久的竞争优势,或许是具备比你的竞争对手学习得更快的能力。”二十一世纪的三大主流的两大亮点是 失业与学习,每个人都不可回避的是——你位置站的是不是高,速度是不是比别人更快,能 不能比别人更快速的学习和进步,对自己有没有更准确的定位和目标,在这个瞬息万变的社 会,每个人的需求都在不断变化,怎样才能始终与时代同步?物竞天泽,适者生存,我们必须不断创新,不断发展,不断提高自身素质,以达到和符合不同人群的需求,团队实验室的培 训正是围绕着创建学习型组织展开的。我们每个人只有不断增强学习能力,才能适应变局, 才能活出生命的意义。 我认为,融合五项修炼对成就学习型组织是非常重要的。《第五项修炼》帮助人们重建一种新的看问题的方式,从习惯看世界、看环境、看别人,改变到向里看、看自己、看自己的 内心; 从看局部,到看全局、看系统。从而能看到存在与内的智障,寻求到克服它们的可能。 通过学习,使我们懂得如何提升自己的能力; 自我开发、自我超越的能力; 改善心智、提高认知的能力; 团队学习和团队建设的能力; 系统思考、掌握未来的能力。 在团队实验室学习中,明确了学习型组织建设要结合“心智模式”、“系统思考”、“共同愿景”等修炼来发挥它的潜力。“建立共同愿景”培养成员对团体的长期承诺。“改善心智模式”专注于以开放的方式,确认我们认知方面的缺失。系统思考可以使我们了解学习型组 织最重要的部分,也就是以一种新的方式使我们重新认识自己与所处的世界:一种心灵的转 变,从将自己看作与世界分开,转变为与世界连结; 从将问题看作是由“外面”某些人或事所引起的,转变为看到自己的行动如何造成问题。学习型组织是一个促使人们不断发现自己如 何造成目前的处境,以及如何能够加以改变的地方。通过学习,我们更加清楚的认识到企业 间竞争是人才的竞争,更是学习力的竞争。人才竞争是动态的过程。今天的非人才明天可以 变人才,今天的人才明天可以变为高级人才。学习力对于企业来讲才是最重要的。现在,全 球企业正在形成一个共同学习的局面,各行各业中如柯达这样曾经占据市场领军地位多年的 大型企业等已不复独领风骚。无数案例使我们朝向学习型组织迈进的 通过参加团队学习实验室的学习,使我明白彼得. 圣吉博士的观点就是要我们去发展学习 型的团队合作。我们应该从中学到自己需要的理论,并把这项理论运用到实践中去,真正做 到活学活用,学以致用。发展学习型团队是为了提高组织的竞争力,保证公司的生存,促进 企业的发展,也是为了实现个人与工作的真正融合,使每个人在工作中享受生命的意义,更 可以引导出不断创新、不断进步的新观念,不断突破自我,不断挖掘潜能,努力形成“学习 工作化,工作学习化”的学习观和工作观,努力创造理念创新、方法创新、工作创新的氛围,创造公司内部团结、和谐、奋进的氛围,更好地履行职责,推动公司各项业务的发展,实现 企业的稳健发展,使自己活出生命的意义。 石油公司企划主任德格说:“惟一持久的竞争优势,或许是具备比你的竞争对手学习得更 快的能力。”二十一世纪的三大主流的两大亮点是失业与学习,每个人都不可回避的是——你 位置站的是不是高,速度是不是比别人更快,能不能比别人更快速的学习和进步,对自己有

会计领军人才2014考试题目 一、不定项选择(25分) 共10题。涉及辞退福利等会计准则、管理会计、内部控制、企业管理等方面的题。考前复习也没用,主要是知识点分散,难度不大,考察知识掌握的全面性、准确性。 特点:分值不高、风险很大(不定项选择)。 二、综合分析题 总特点:难度不大,考试严格在要求范围内;小题目多,但是一个不会不影响其他题。 1、金融资产问题(25)。 会计处理问题,重点考了持有到期核算、转换;可交易性金融资产等方面。有大概5个小题。 特点:难度不大,阅读量适中。主要考核具体业务处理情况。书写速度也是一个考察点(要求说明业务处理对错,错在哪里,应该怎样处理)。 2、(管理会计)平衡计分卡问题(25)。. 企业财务策略判断,各个发展阶段的财务策略;传统效益评价的问题;剩余收益、经济增加值计算,优点是什么。 特点:计算内容少,但要求对细节掌握准确。 3、内部控制问题(25)。 列了几个经济行为,说明是否符合内控要求,如何改进。 特点:问题明显,改进措施考察是否全面。

三、英文题 近期国内外刊物上对中国经济的评价或面临的形势。单词是关键,否则蒙都没法蒙。平时注意多看国内外材料(考前也知道应该看,还是不好掌握,关键看从事的工作性质)。 1、中石化改革(25)。 选择、英译汉。 2、Soe对中国市场经济改革(25)。 选择、选择并说明、作文(Soe改革的建议) 通过考试,发现考题不难,阅读量大,书写量也较大。平时积累是关键,考前准备几乎不起作用。对新近改革的内容一般会回避,避免出现学习内容和考试内容差异过大的情况。考题可能早就拟好了。 总之,参加考试就是胜利!考上后才是最麻烦的(自己查一下)。

没有捷径只有经营 ——2018年度第三期申请律师执业人员集中培训心得体会 7月23日至28日,我有幸参加了省律协举办的2018年度第三期申请律师执业人员集中培训。感谢任主任和刘老师对培训的精心安排,各位领导和老师对我们毫无保留、无私奉献的谆谆教诲,各项课程从律师执业价值观、律师执业道德、律师执业素养以及律师执业技巧等方面的全方位科学授课,在解答了我的困惑与迷茫的同时,又让我对律师行业多了万分憧憬与敬畏。 每一位老师的授课内容都独具匠心,其中的精彩与老师传递的精华无法在此一一呈现,我仅作部分列举。王玉亮老师的"语言与律师实务"让我深刻地体会到"语言的力量",同样的含义用不同的语言方式表达,可能会造成差之毫厘,谬以千里的后果,作为律师的我们不仅需要敏捷的头脑,还要具备有效、准确的表达能力;王维嘉老师的"法律文书写作"则从律师工作不可或缺的另一层面,即文书表达方面对我们进行了规范的教导与指引;张慧老师在"民商事业务诉讼与技巧"课程中,以其切身经历与典型案例为我们生动地讲述了她的执业历程和执业技巧。受教于女强人张老师的不仅是她的精明与智慧,更有其对案件不懈努力和执着探索、创新的精神,这些都让我由衷地钦佩;孟凡湖老师的"刑事辩护技能与规范",让我们深刻感受到一位刑辩律师对其挚爱工作的一丝不苟与尽职尽责;崔冠军老师的"律师职业风险与防范"更是为我们这样还未步入执业和社会各项历练与诱惑的实习律师敲响警钟,让我铭记心头。短短一周的课程让我受益终身,各位老师对我们的殷殷教诲与切切期盼让我倍受感动,我的头脑与精神得到了一次震撼的洗礼……当然,让我印象深刻的不仅是各位律师大咖的精彩课程,还有省律师行业党委专职副书记张国龙的一席讲话。 以前的我,只是从小小实习生的眼界看待律师这个职业,犹如管中窥豹。我虽然完成了学业,通过了司法考试,并且成为了一名实习律师。但与披荆斩棘、身经百战的执业律师相比,我显得那么微不足道。然而我相信律师是个苦尽甘来的职业,虽然我们都无法预测自身职业的发展,但是执业的每一次提笔、落笔都至关重要。生活压力、竞争压力会让刚刚步入职场的我们经历些困难,但是只要我们足够努力,竭尽所能地完成每一项任务,郑重地拿起自己人生的画笔,负责地、浓重地麾下笔墨,不辜负领导对我们的期望,不辜负自己曾经的付出与选择,我们也有机会走向成功。曾经的这些认识并非有错,但是心态、眼界显然不够长远和开阔。然而,张书记的一席话重新打开了我的视野以及对律师行业的整体认知。 张书记高屋建瓴,由律师整体行业的发展现状这一宏观层面进行切入,让我认识到现如今行业竞争压力与机遇并存,我省律师与他省之间的差距以及律师将来的发展方向,从而更好地进行自我定位、确定发展目标;其次介绍了省律师协会职能及重点工作,省律协为律师搭建的各项政治平台、业务平台以及培训教育,让我感受到了律协对我们的温暖关怀及提携帮助。我们应该多多把握每一次培训、教育的机会以及律协搭建的各项优质的平台,才能更快地促进自身的成长;

全国律协青训营培训心得体会精选 时光荏冉,岁月如歌,不知不觉一周的培训时间结束了。感谢山东省律师协会和潍坊市律师协会的推荐,让我在秋高气爽的金秋九月,来到了风光旖旎、湖光山色的雁栖湖畔,与来自全国30个省市自治区的112名青年律师,共同参加了具有“黄埔军校”之称的全国律协青年律师领军人才训练营(第十三、十四期)。一周的培训时间,我们从律师如何参政议政、群体性事件应急处理、当前军事热点与国家安全、一带一路等多个层次进行了培训学习,从提升青年律师领导力、创造新时代行业未来,青年律师的使命与担当等多个视角进行了微论坛研讨,此次青训营不仅让我开阔了眼界、拓展了人脉,也让我收获了友谊、积累了经验,是我一生中非常珍贵而又难忘的一段人生经历,更让我感悟颇多,受益匪浅。 一、青年律师要具有政治意识、大局意识。 青训营开营第一课,照例由全国律师协会秘书长韩秀桃同志授课,本期韩秘书长的授课主题为《新时代律师工作的改革与发展》。韩秘书长从青年律师履行社会责任、新时代律师队伍的建设、律师行业党建如何定位、青年律师要树立大局观念等多方面对全体青年律师提出了更高的实质性要求。让我印象最深刻的是,韩秘长提出的党建的核心是凝聚人心、凝结共识,行业党建要贯彻大道直行、润物无声的理念,并非空范的抓党建,而是以党建促所建,以党建促业务发展,只有这样,才能打造一支具有更高政治素质的律师队伍。 我所执业的**律师事务所被评为“全市律师行业党建示范

点”,作为律所党支部副书记对此深有感触。我所党支部创新“三上”党建工作法,把政治思想教育工作同律师业务工作相结合,同“两学一做”学习教育活动相结合,同律师职业道德建设相结合,引导、影响、支持、推进事务所砥砺前行,凝聚人心、促进发展、服务社会。 二、青年律师要具有行业情怀、社会责任。 本期青训营中,有一位来自重庆的80后青年律师唐帅,他是中国唯一的手语律师,被称为全中国2780万聋哑人的法律守护神。他自掏腰包专门为聋哑人制作了普法手语节目;他连续3年每天睡觉时间不超过5个小时,每天睡觉之前,都要回复很多聋哑人的咨询与求助;他不计成本,免费为困难聋哑人代理案件......唐帅的事迹在青训营悄然传开,每位同学都为之感动,都为有唐帅这样默默为社会付出的同学感到由衷的自豪,并立志向他学习,要勇于担当,主动承担属于律师的社会责任。 就如全国律师协会副会长迟日大同志在本期青训营结业式中说的那样:“律师要做到四个引领,一是政治引领,二是专业技能的引领,三是社会责任的引领,四是践行行业的发展引领”。青年律师在做好本职工作的前提下,还要有正确的价值观,不能单纯追求商业利润,要将行业责任、行业情怀放在个人业务之前,有责任、担当、有情怀,才能有作为。 三、青年律师要具有激情、充满热情。 “你戴着荆棘的王冠而来,你握着正义的宝剑而来。律师,神圣之门又是地狱之门,但你视一切险阻诱惑为无物......” 胡乔木的

竭诚为您提供优质文档/双击可除会计领军人才面试题目 篇一:会计领军人才20xx考试题目 会计领军人才20xx考试题目 一、不定项选择(25分) 共10题。涉及辞退福利等会计准则、管理会计、内部控制、企业管理等方面的题。考前复习也没用,主要是知识点分散,难度不大,考察知识掌握的全面性、准确性。特点:分值不高、风险很大(不定项选择)。 二、综合分析题 总特点:难度不大,考试严格在要求范围内;小题目多,但是一个不会不影响其他题。 1、金融资产问题(25)。 会计处理问题,重点考了持有到期核算、转换;可交易性金融资产等方面。有大概5个小题。 特点:难度不大,阅读量适中。主要考核具体业务处理情况。书写速度也是一个考察点(要求说明业务处理对错,错在哪里,应该怎样处理)。 2、(管理会计)平衡计分卡问题(25)。.

企业财务策略判断,各个发展阶段的财务策略;传统效益评价的问题;剩余收益、经济增加值计算,优点是什么。特点:计算内容少,但要求对细节掌握准确。 3、内部控制问题(25)。 列了几个经济行为,说明是否符合内控要求,如何改进。特点:问题明显,改进措施考察是否全面。 三、英文题 近期国内外刊物上对中国经济的评价或面临的形势。单词是关键,否则蒙都没法蒙。平时注意多看国内外材料(考前也知道应该看,还是不好掌握,关键看从事的工作性质)。 1、中石化改革(25)。 选择、英译汉。 2、soe对中国市场经济改革(25)。 选择、选择并说明、作文(soe改革的建议) 通过考试,发现考题不难,阅读量大,书写量也较大。平时积累是关键,考前准备几乎不起作用。对新近改革的内容一般会回避,避免出现学习内容和考试内容差异过大的情况。考题可能早就拟好了。 总之,参加考试就是胜利!考上后才是最麻烦的(自己查一下)。 篇二:会计领军心得 启发感触提高期待

赴苏州学习培训的心得体会 8月13日,市委组织部组织县市区及市委人才工作领导小组成员单位一行赴苏州进行了为期一周的学习培训,通过培训考察,亲眼目睹了苏杭地区人才工作取得的巨大成就,视觉上受到了冲击,心灵上受到了震撼,在对比中感受到了差距,在观看中学到了经验,在思考中理出了思路,进一步增强了人才工作的危机感、紧迫感和使命感,达到了学习经验、开阔眼界、增长见识、启迪思维的目的。 一、以兵临城下的危机感做好人才工作 当前,各地人才工作全面升温,出手之快、定位之高、力度之大,令人震惊。面对先进地区在招才引智方面激烈的强势竞争,我们应有坐不住、等不起、慢不得的危机意识,必须正视问题,面对挑战,快马加鞭,奋勇争先。借鉴先进经验,积极取长补短,苏杭地区人才工作经验值得肯定和借鉴。一是领导高度重视,人才工作谋事远、站位高。苏杭地区高度重视人才工作,各级党政主要领导“一把手”抓人才工作,把招才引智和招商引资放在同等位置,共同作为推动经济社会发展的总抓手。他们抓人才工作思想解放,理念超前,在人才政策上提出人无我有、人有我优、人优我新、人新我特,抢先对接前沿科技项目;依托科技项目、研究院所集聚人才,依靠人才实现成果转化,借助资本推动领军型人才创新创业,科技、人才和资本三大要素实现了互动融合。二是注重品牌打造,人才工作模式新、亮点多。苏杭地区围绕引进高层次领军人才,实施了特

色鲜明、重点突出的引才计划,切实打造了“姑苏人才计划”、“1010工程”、“海鸥计划”等招才引智的名牌;创树了“星期天工程师”、“苏州国际精英创业周”等特色品牌。通过人才战略的引领和示范,在引进海内外高层次人才上取得了明显成效。三是专注载体建设,人才工作层次高、氛围浓。苏杭地区坚持高起点定位,高标准规划,把建设科技创新创业载体,作为集聚高层次人才的辐射源、发展高新技术产业的主阵地;整合资源,创建共享科技服务平台、专业化的孵化器、众创空间等服务载体;大力引进创办研究机构、高校院所和高新技术创新创业园等载体,集聚产、学、研为一体的综合体,形成了“人才跟着项目走、项目带着人才来”的良好创新创业氛围。四是着力生态优化,人才工作服务优、环境好。苏杭地区着力加强人才服务配套体系建设,营造让人才舒心安心的成长环境。大力建设专业化人才服务平台,实行“一站式”办公。创新推出“创业导师计划”、“创业保姆计划”、“店小二”等服务。切实为领军型人才解决了在注册登记、落户居留、子女入学、医疗及社保等方面具体问题,为人才发展创造良好环境。 二、以时不我待的紧迫感做好人才工作 人才是富民强县之基、竞争之本、转型发展之需。目前,攸县正处于“产业突围、转型突破”的关键期,因我县人才结构不优、总量不足、配套政策和设施跟不上人才需求等因素,导致“产业突围、转型突破”和“五区大会战”推动后劲不足,这要求我们要以时不我待的紧迫感切实做好人才工作。一方面,凝聚共识,增强做好人才工作的紧迫感。攸县要全面获取“五区

《会计行业中长期人才发展规划》系列解读之二财政部会计司 大力培养和造就会计领军人才是国家长远发展的需要。《会计人才规划》明确提出,“会计领军人才是高级会计人才中能够发挥引领和辐射作用的高端会计人才,是会计事业发展壮大的重要推动力量。”财政部于2005年开始在全国范围内严格选拔、培养会计领军人才,并发布实施了《全国会计领军(后备)人才培养十年规划》,实践证明是成功的,得到了社会的广泛认可。因此,《国家中长期人才发展规划纲要》将全国会计领军人才列入其中,《会计人才规划》将“加快会计领军人才培养”列为会计人才队伍建设“十大政策”之首,在会计人才队伍建设“六大工程”中明确要实施“全国会计领军(后备)人才培养工程”,确立了“高端会计人才培养成为长效机制和永久性政策措施”。 一、探索实践,会计领军人才培养项目取得成功 《会计人才规划》明确指出,“经济社会的快速发展迫切需要国家级和区域性的会计领军人才。”财政部自2005年启动全国会计领军(后备)人才培养工程,着眼国际,创新思路,扎实工作,取得了显著成效。(一)历史动因。 会计领军人才培养项目的启动,是从2005年开始的。当时,我国加入世界贸易组织5年过渡期即将结束,《国民经济和社会发展第十一个五年规划纲要》规定的各项改革措施着手实施,经济社会发展进入了一个崭新的阶段。国际化是企业融入世界经济的必然要求,也是企业加快发展、提升核心竞争力的战略选择。在这一背景下,中央提出了实施“走出去”战略,中国企业逐步走出国门,到境外投融资和跨国经营,客观上需要既熟悉国际游戏规则并能够加以熟练运用,又谙熟企业实务,能够参与战略经营和管理决策、解决复杂经济问题的高端会计实务人才。贯彻中央“走出去”战略,适应经济社会发展对会计准则建设提出的新要求,我国的会计准则体系建设及国际趋同驶入了快车道。2004年,我国开始着手建设与国际财务报告准则趋同的企业会计准则体系,当时国内熟悉国际财务报告准则的会计人才凤毛麟角、廖寥无几,高端会计人才严重缺乏的矛盾即刻显现出来,根本无法满足建设高质量会计准则体系的需要。 基于上述情况,财政部党组审时度势,发布了《全国会计领军(后备)人才培养十年规划》,明确了目标任务、组织领导、学员选拔、培训组织、培训方式、淘汰机制等,于2005年9月正式启动了高级会计人才培养工程。2005年12月10日,财政部在上海国家会计学院成功举办了首期企业类高级会计人才培训班,全国会计领军人才培养工程正式拉开了序幕。 (二)组织实施。 在统筹规划方面,财政部发布实施的《全国会计领军(后备)人才培养十年规划》,明确了“在全国范围内,有计划地分别企业类、行政事业类、注册会计师类、学术类4类,争取用10年左右的时间,培养1000名左右会计领军人才”这一宏伟目标。《会计人才规划》提出的“到2020年,培养2000名左右的全国会计领军人才,担当会计行业领军重任”就是在这一基础上进行科学论证作出的。 在组织保障方面,会计领军人才培养项目确立了财政部会计司主抓企业类和行政事业类、中国注册会计师协会主抓注册会计师类、中国会计学会主抓学术类和大赛班、三家国家会计学院具体实施培训的“分类培养,联合打造”的会计领军(后备)人才培养组织分工体系。财政部成立全国会计领军(后备)人才培训工作指导小组,由分管会计工作的财政部领导担任组长,各培训管理部门、培训组织及施教机构、人才使用单位代表为成员,指导、督促、管理、选拔培养的各项工作。 在学员选拔方面,会计领军人才培养项目按照“高起点、高标准、高质量”的选拔标准,设计了“个人申报———地方审核———笔试———材料审核———面试”的选拔程序,认真组织选拔工作。学员的选拔一般1-2年组织一次。在选拔过程中,培训管理部门加强与考生所在单位的合作,广泛听取单位和学术名家的意见,重点吸收影响较大、贡献突出的青年会计才俊、各行业财会后备人才,力争“择天下英才以育之”。部分参加选拔考试的学员认为,会计领军人才的考试选拔,相比博士生入学考试还要难得多。

《青年管理人才培训班》学习心得 *月*日至*日,有幸参加*《青年管理人才培训班》。短短六天时间,在上海这个中国最大的经济、金融、贸易和航运中心,在复旦这个秉承“博学而笃志,切问而近思”文化积淀的百年学府,躬听*等众多知名讲师对现代金融管理理念的阐析,心驰神往探求人力资源管理之根本,求知《银行客户心理和营销技巧》,问询《全球最新经济形势分析与银行应对》,从《全面风险管理》到《国学与现代管理》再到《从专业走向管理》,多角度、多层面、多视野地享受了一次现代金融管理的文化大餐,受益匪浅,感触良多,启迪深远。 下面,从三个方面将此次培训的心得体会作以汇报。 一、培训学习情况 此次培训,课程设置科学合理,课时安排紧凑,讲师水准高,讲解有深度,内容充实,培训教室既舒适又现代。六天的培训,使我们深深感受到了复旦大学这所百年学府的魅力,深深体会到复旦大学一流的师资,一流的管理,非常感谢省建行给我们创造了如此好的学习环境。 在学习的过程中,讲师的敬业精神使我们深受感动,六天的培训过程,老师一直都保持着饱满的精神状态,表现出对我们学员的充分尊重,有的教师在培训过程不停的讲课,

但不喝一口水,只为了不影响培训的效果,使我们大大折服。另外,带队领导、工作人员细致安排,非常细心周到,保证了培训效果的最大化。 学员之间也建立了深厚的友谊。在学习的过程中,大家互帮互学,共同交流心得体会,研究探讨遇到的问题,收到了较好的学习效果。 二、学习中的心得体会 通过这次培训,系统地学习了现代商业银行的管理理念和领导艺术,感受到了人力资源管理学问的博大精深,任何一个人要成为某方面的专家,必定是付出了巨大的努力,在无数次的学习、探索、思考、领悟中提升和积累,才有一次精彩的输出。 通过学习我深刻领会到,作为一名合格的人力资源管理者,应该如何驾驭整个基层金融机构的人力资源运作机制,并领悟到,应该以管理促创新,以创新促效益市场,是一个基层金融机构发展的命脉所在,占领多大的市场份额,开拓多大的领域,从一定程度上说,证实着一个基层行发展的实力。所以,如何开拓市场、经营市场显得尤为重要。所谓核心竞争能力,是一个基层行赖以生存和发展的关键要素。核心竞争能力是基层行战略的焦点,它必须形成理念,并体现在核心产品上,获取高于竞争对手的质量水平,并能移植到各分支机构中。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除! == 本文为word格式,下载后可方便编辑和修改! == 领军人才培训心得体会 【领军人才培训心得体会范文一】 自201X月9至今,我已参加了两年的中等职业教育领军人才培训,经过在 北京大学、东南大学、澳大利亚墨尔本理工大学的学习和多次实践活动,作 为参训学员之一的我,仿佛接受了一次全方位的更新。第一、第二年的培训取得了预期的效果,来自省内兄弟学校的同行们共同渡过了愉快、紧张、充满压力 和挑战的两年,在回顾这过去的两年,感慨颇多,现将这一段时间来的学习、 体会和今后的设想作一个汇报。 一、探索教学理论,变革教学模式与方法。 在“教学理论与方法”学习中我系统地学习了我国职业教育现行政策、国内外先进的职业教育教学理论与方法、先进的教育技术手段,结合教学实际, 重点进行了专业教学法和课程开发的研究。首先从认识上对“职业教育”的理 解有了一个质的飞跃,以往总认为职业教育就是为企业培养合格员工的教育, 通过培训和实践,使我认识到职业教育不仅仅是为了学生将来的就业,更是为 了开发人力资源,为每个劳动者职业生涯培养潜在的发展;使我认识到职业教育是全民教育,而不是少数群体的教育,也使我认识到职业教育必须坚持以人为本、以职业学习者为本的原则,树立科学发展观,构建和谐职业教育发展框架 和模式,使之走上正确的轨道,步入良性循环,更好地为构建和谐社会、为经 济建设服务;其次,通过培训和实践我认识到:专业教学改革的核心是课程改革,课程改革必须更新四个观念即“产品”的观念、“服务”的观念、“质量”的 观念、“效益”的观念;课程改革的实施必须聚合五种动力即内驱力——理念创新,与时俱进,源动力——订单学生,订单教育,持久力——开放教学,校企互动,辅助力——专业指导,专业调研,提升力——多证离校,高职升学;课程改革的目标应遵循教学求实际,学生求实惠,企业求实效,实行专业本土化、市场化、 特色化、产业化。第三,通过第一、第二年的学习,使我认识到我们应更新传 统的职教观念,变革落后的教学模式,着眼于技术手段、生产模式的变动性和 劳动者的职业流动性,要求具有收集、整理、使用信息和新技术的能力,以增 强适应性和应变能力,重视个人品质在职业话动中的作用,把人际交往与合作 共事的能力,组织、规划、独立解决问题的能力,创新能力等作为职业能力的 重要构成的新职业能力观。 二、拓展专业知识,提高双师能力。

参加全国律协青年律师领军人才训练营活 动心得体会 参加全国律协青年律师领军人才训练营活动心得体会 金秋丰收时节,能有幸参加全国律协青年律师领军人才训练营第十三、十四期活动,倍感神清气爽。2018年9月14日,抖擞北上,来自五湖四海优秀的第十三、十四期的青年律师学员们亦如期而至,各位同仁彼此相见甚欢。相聚美丽的雁西湖,接下来五天的时间里,大家集体早起锻炼,进行早间微论坛,演讲比赛,文艺演出,交谈各区域律师行业的相同及不同之处,互相取长补短,分享律师党建心得,分析律师公益责任,畅想律师行业未来及制度改革,议题纷呈,高山流水,不亦乐乎。作为一名有志青年律师,我深感律师行业责任和行业使命的担子愈加沉重,感触良多之余,随笔写文,以表心迹。 一、政治使命——行业党建 第一天开课由全国律协韩秀桃秘书长亲自授课,韩秘书长表示要提升青年律师的领导力,创造新时代行业的未来就必须把“社会责任,行业情怀”放在首位。政治培训是我们青年律师领军人才训练营的主旨,夯实青年律师的政治底色,提升青年律师的政治素质,打造一支党和人民满意的高素质律师队伍是时代赋予我们青年律师的政治使命和政治责任。

律师业务是我们的根,我们的本,抓党建也能促进业务的发展。掌握法律知识、了解法律环境、走好法律流程是律师的基本所需,也是律师作好法律服务的最基本要求,但仅仅靠掌握这点业务知识是无法成为一名优秀律师的,做律师也要识大局、走大道,做到润物无声,不仅要管住自己的嘴,管住自己的手,学习军人的风格严格要求自己,还要管住自己的脚不能乱进。把工作当做自己的事业,做应当做的事,不能以金钱来衡量,我们毕竟是法律服务机构,不是企业家,不要把利益作为风险的起点,要学会规避风险,合规管理才是未来发展的理念。保护好自己的团体,坚持党建先行,才能促使律师行业的稳定发展。 培训期间我曾与内蒙古一同学交流其律所的发展情况,据其陈述该律所的发展理念便非常注重党建活动。从律所人员的配比显示,党员律师占有率达到百分之七十左右,从日常的活动来讲只要与党建有关的活动大家便积极参加,而且所里的大部分业务也是来自于党建。这便是一个很好的案例,也给我深深的上了一课。因此,作为青训营的青年律师,想要主动承担起行业振兴发展的职责,就要坚定不移地忠诚核心、拥戴核心、维护核心、捍卫核心;就要带头尊崇宪法、学习宪法、遵守宪法、运用宪法;就要坚决维护宪法权威,旗帜鲜明、毫不动摇、理直气壮地坚持党对律师工作的领导。要在法律上坚定维护党中央的领导核心。要自觉维护以习近

杭州市会计领军(后备)人才(行政事业类)培训实施方案

一、工作目标

为贯彻落实财政部《会计行业中长期人才发展规划(2010-2020 年) 》 及《杭州市中长期专业技术人才队伍建设规划(2011—2020) 》 ,实施人才 强市战略,适应我市市场经济和会计行业发展要求,根据市委组织部、市人 力社保局和市财政局联合下发的《杭州市会计领军(后备)人才培训计划》 要求,决定 2013 年组织开展杭州市会计领军(后备)人才(行政事业类) 培训,培养和造就一批精通业务、善于管理、熟悉国际惯例、具有国际视野 和战略思维的高素质、复合型行政事业类会计人才,发挥会计领军(后备) 人才在强化会计职能、宣传会计政策、组织继续教育、研究实务问题等方面 的组织推动和辐射作用,促进我市会计队伍整体素质的全面提高。b5E2RGbC

二、组织领导

成立杭州市会计领军(后备)人才(行政事业类)培训项目领导小组, 负责决定培训项目的重大事项。 领导小组由杭州市财政局分管局领导和厦门 国家会计学院分管院领导担任组长, 厦门国家会计学院教务部主任、 杭州市 财政局会计处负责人担任副组长, 厦门国家会计学院、 杭州市财政局分别指 定 1 至 2 位项目管理人员。领导小组下设项目管理组,负责项目的具体运 作和管理。p1EanqFD 市本级、各区、县(市)级财政部门负责组织杭州市会计领军(后备)人才 培训的报名、推荐、材料初审和后期管理等工作。DXDiTa9E 厦门国家会计学院负责杭州市会计领军(后备)人才(行政事业类)培 训项目的具体实施,负责培训课程开发、教学组织、结业考核、学员档案库 建设、教务管理等。RTCrpUDG

三、培训对象

竭诚为您提供优质文档/双击可除会计领军人才面试试题 篇一:会计领军人才20xx考试题目 会计领军人才20xx考试题目 一、不定项选择(30分) 1、 关于金融资产确认的问题。 2、 关于不涉及套期保值权益调整的相关问题。 3、 关于分部报告的相关问题。 4、 社会责任的相关问题。 5、 企业发债融资及财务公司管理审批及流程问题。 6、 对于可靠性的理解问题。 7、 投资性房地产计量模式的转换问题。

8、 授予行权的相关问题。 9、 内控——董事长、财务总监、总经理等对企业制定内控的说法判断。 10、 内控——财务审计、非财务审计。内审与外审的关系等内控审计的说法判断。 11、 内控——企业内控各层次的职责。 12、 (会计领军人才面试试题) 内控——对内控设计的说法判断。 13、 略 14、 略 15、 略 二、综合分析题 1、企业合并方面(25)。 (1)确认合并成本及商誉。

(2)非同一控制下相关费用计量问题。 (3)100%收购股权商誉确认。 (4)是否具有控制权的判断。 (5)反向收购判断及双方性质,个别报表与合并报表处理差异。 2、内控方面(25)。. (1)企业招标及采购方面 (2)项目规划及项目建设方面 (3)销售业务 (4)海外投资 (5)集团内部竞争 3、项目投资方面(25)。 (1)净资产收购 (2)房地产投资项目 (3)现金流 (4)战略投资者 (5)计算eVa 三、英文题 1、境外上市中国公司遇到的一些问题(25)。 (1)汉译英(10) (2)多选(8) (2)提出措施(7)

2、iFRs10及修订对spe计量影响(20)。 (1)简述spe作用(6) (2)根据国际财务准则及修订对spe分类。 (3)阐述理由。 篇二:20xx年会计领军资料 关于开展第五批河南省会计领军(后备)人才选拔培养工作的通知 发布时间:20xx-03-3116:38:55来源:本站原创浏览次数:1827 豫财会〔20xx〕7号中共河南省委组织部河南省人力资源和社会保障厅河南省财政厅关于开展第五批河南省会计领军(后备)人才选拔培养工作的通知 各省辖市、省直管县(市)党委组织部,各省辖市、省直管县(市)人力资源和社会保障局、财政局,省直各部门:为贯彻落实《河南省会计行业人才发展中长期规划(20xx-2020年)》(豫人才〔20xx〕9号),决定在全省范围内选拔第五批会计领军(后备)人才培训班学员55人,其中企业类学员25人,行政事业类学员15人,学术类学员5人,注册会计师类学员10人(各类别报名人数与录取名额比例若低于3:1,将视情调整)。现将学员选拔培养有关事项通知如下: 一、选拔对象及基本条件

全国律协青训营培训心得体会 在这一段培训生活中,不仅仅开阔了眼界,也拓展了人脉,是一段珍贵的人生经历。律师需要有社会责任感,才能有所作为。下面是小编带来的全国律协青训营培训心得体会,快来看一看吧。 时光荏冉,岁月如歌,不知不觉一周的培训时间结束了。感谢山东省律师协会和潍坊市律师协会的推荐,让我在秋高气爽的金秋九月,来到了风光旖旎、湖光山色的雁栖湖畔,与来自全国31个省市自治区的104名青年律师,共同参加了具有“黄埔军校”之称的全国律协青年律师领军人才训练营(第十三、十四期)。一周的培训时间,我们从律师如何参政议政、群体性事件应急处理、当前军事热点与国家安全、一带一路等多个层次进行了培训学习,从提升青年律师领导力、创造新时代行业未来,青年律师的使命与担当等多个视角进行了微论坛研讨,此次青训营不仅让我开阔了眼界、拓展了人脉,也让我收获了友谊、积累了经验,是我一生中非常珍贵而又难忘的一段人生经历,更让我感悟颇多,受益匪浅。 一、青年律师要具有政治意识、大局意识。 青训营开营第一课,照例由全国律师协会秘书长韩秀桃同志授课,本期韩秘书长的授课主题为《新时代律师工作的改革与发展》。韩秘书长从青年律师履行社会责任、新时代律师队伍的建设、律师行业党建如何定位、青年律师要树立大局观念等多方面对全体青年律师提出了更高的实质性要求。让我印象最深刻的是,韩秘长提出的党建的核心是凝聚人心、凝结共识,行业

党建要贯彻大道直行、润物无声的理念,并非空范的抓党建,而是以党建促所建,以党建促业务发展,只有这样,才能打造一支具有更高政治素质的律师队伍。 我所执业的**律师事务所被评为“全市律师行业党建示范点”,作为律所党支部副书记对此深有感触。我所党支部创新“三上”党建工作法,把政治思想教育工作同律师业务工作相结合,同“两学一做”学习教育活动相结合,同律师职业道德建设相结合,引导、影响、支持、推进事务所砥砺前行,凝聚人心、促进发展、服务社会。 二、青年律师要具有行业情怀、社会责任。 本期青训营中,有一位来自重庆的80后青年律师唐帅,他是中国唯一的手语律师,被称为全中国2780万聋哑人的法律守护神。他自掏腰包专门为聋哑人制作了普法手语节目;他连续3年每天睡觉时间不超过5个小时,每天睡觉之前,都要回复很多聋哑人的咨询与求助;他不计成本,免费为困难聋哑人代理案件......唐帅的事迹在青训营悄然传开,每位同学都为之感动,都为有唐帅这样默默为社会付出的同学感到由衷的自豪,并立志向他学习,要勇于担当,主动承担属于律师的社会责任。 就如全国律师协会副会长迟日大同志在本期青训营结业式中说的那样:“律师要做到四个引领,一是政治引领,二是专业技能的引领,三是社会责任的引领,四是践行行业的发展引领”。青年律师在做好本职工作的前提下,还要有正确的价值观,不能单纯追求商业利润,要将行业责任、行业情怀放在个人业务之前,有责任、担当、有情怀,才能有作为。

4.甲公司为乙公司的母公司,乙公司为丙公司的母公司。甲公司持有丁公司30%的有表决权股份,并派人参与其生产经营决策。甲公司持有戊公司45%有表决权股份,属于第一大股东,戊公司董事会由9名成员组成,其中5名由甲公司委派,公司章程规定,戊公司所有日常生产经营活动的董事会决议,须经第二大股东派出的董事同意。甲公司持有庚公司80%有表决权股份,庚公司自2006年以来一直亏损,截至2008年12月31日,其所有者权益为负数,人民法院裁定自2009年1月1日起对其实行解散清算。辛公司由甲公司董事张明控制。不考虑其他因素。 (1)下列各项中,属于甲公司在编制2009年度合并财务报表时应纳入合并范围的有()。 A.乙公司B.丁公司 C.戊公司D.辛公司 (2)下列各公司中,构成甲公司关联方的有()。 A.丙公司B.丁公司 C.戊公司D.庚公司 11.20×8年1月1日,甲企业与其高管人员夏某签订股份支付协议,协议规定:夏某应当将其月工资4万元的25%存放在企业内部某激励计划账户;自参加计划起满3年后,夏某可获得若干股份期权,并可用存放在激励计划账户中的工资行使该期权;如要退出计划可随时全额提取已存放的工资。甲企业授予夏某该期权的年费用为1.2万元。20×9年7月1日,夏某提取了全部存放的工资,但仍留在原岗位工作。 (1)上述股份支付协议中,属于非可行权条件的是()。 A.夏某每月存放的工资可随时全额提取 B.夏某为甲企业服务满3年 C.夏某可用存放的工资行使期权 D.夏某有权选择是否按月存放工资 (2)根据上述资料,20×9年与夏某相关的职工薪酬总额为()。 A.46.80万元B.48万元 C.49.20万元D.50.40万元 1.甲公司为一家A股上市公司,20×8年遭遇金融危机后,其生产经营和财务状况受到了较大影响。在编制20×8年度财务报告时,公司财务部经理贾某就有关业务的会计政策和会计估计问题,与外部审计师进行了沟通,有关资料如下: (1)20×8年初公司持有美国次级住房贷款抵押债券账面价值1亿美元,公司将其分类为可供出售金融资产,其中AAA评级4 000万美元,AA评级4 000万美元,A评级2 000

德高诚为本业精悟在先 ——王军副部长在“注册会计师行业领军人才培训班” 开班式上的讲话 (2006年5月20日) 同志们: 非常高兴参加“注册会计师行业领军人才培训班”开班仪式。我谨代表财政部、金人庆部长向行业领军人才培训班和事务所高级管理人员澳洲培训班的所有学员表示祝贺和感谢!对你们从数万名注册会计师中经过大浪淘沙进入行业高层次人才培养队伍表示祝贺!为你们对注册会计师事业的痴情和奉献表示感谢!去年12月和今年4月,财政部先后在上海和厦门举办了企业类、学术类会计领军人才培训班,继注册会计师行业领军人才培训班之后,还要组织举办行政事业类会计领军人才培训班。这是实施会计人才战略的重要组成部分,也是提高我国会计诚信、打造国际品牌的重大举措。下面,我想就注册会计师行业领军人才的培养、成长问题谈几点意见,供大家参考。 一、认清形势,放眼国际 古人云:“国有贤良之士众,则国家之治厚;贤良之士寡,则国家之治薄”。对于注册会计师行业而言,人才队伍建设更是决定整个行业兴衰的关键因素,谁占领了人才高地,谁就能占据事业的制高点,就能在国际市场

竞争中立于不败之地,就能在发展的道路上先拔头筹。作为一名有事业心、有责任感的业内人士,无论是从事行业管理工作,还是从事注册会计师实务工作,都应当充分认识行业领军人才培养的重要性和紧迫性。 (一)加强行业高层次人才培养,是行业发展的客观要求 20世纪80年代初,新中国的第一家会计师事务所在上海得到重建。为什么是在上海而不是其他地方?除了当时上海经济发展较快、国际化时间较早之外,一个重要原因就是当地高级会计人才比较多。注册会计师行业在恢复和重建过程中,就是依靠一大批老将撑起一片天空。这些老同志不但业务能力突出,而且在经济领域具有较大的影响力。正是依靠他们,我国的注册会计师行业才得以重建和发展起来。 到了20世纪90年代,我国注册会计师行业的中坚力量则是一批当时的年轻同志。正是这批通过学校培养、考试选拔、事务所实务锻炼、行业后续教育成长起来的年轻人,撑起了行业进一步发展的一片蓝天。十多年后的今天,当时的年轻人大多数也人到中年了,许多参加过中注协高层次培训班的同志,现在已经成为国内各会计师事务所的主任会计师、副主任会计师。由此可见,我国注册会计师行业能够不断得以发展,与高层次人才培养工作是密不可分的。 目前行业发展又面临新形势、新情况,中国注册会计师如何以自身的专业优势和国际视野帮助中国企业走向国际市场,赢得国际竞争优势,中国注册会计师如何抓住中国企业走向国际市场的机遇,进军国际会计市场,成为摆在我们面前的一项重要课题,也对行业人才培养,尤其是高层次、