证券代码:000001 证券简称:深发展公告编号:2007-008

深圳发展银行股份有限公司

2006年年度报告摘要

§1 重要提示

本行董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本行第六届董事会第二十六次会议审议了2006年年度报告正文及摘要,本次董事会会议实到董事13人,董事会会议一致同意此报告。

深圳市鹏城会计师事务所有限公司和安永会计师事务所分别根据国内和国际审计准则对本行年度财务会计报告进行了审计,并出具了标准无保留意见的审计报告。

本行董事长兼首席执行官法兰克纽曼、首席财务官王博民、会计机构负责人王岚保证年度报告中财务报告的真实、完整。

§2 公司基本情况简介

2.1 基本情况简介

股票简称深发展

股票代码000001

上市交易所深圳证券交易所

注册地址中国广东省深圳市

办公地址深圳市深南东路5047号深圳发展银行大厦

邮政编码518001

国际互联网址https://www.doczj.com/doc/af14026407.html,

电子邮箱dsh@https://www.doczj.com/doc/af14026407.html,

2.2 联系人和联系方式

董事会秘书证券事务代表

姓名徐进吕旭光

联系地址深圳市深南东路5047号深圳发展银行董事会秘书处

电话(0755)82080387

传真(0755)82080386

电子邮箱dsh@https://www.doczj.com/doc/af14026407.html,

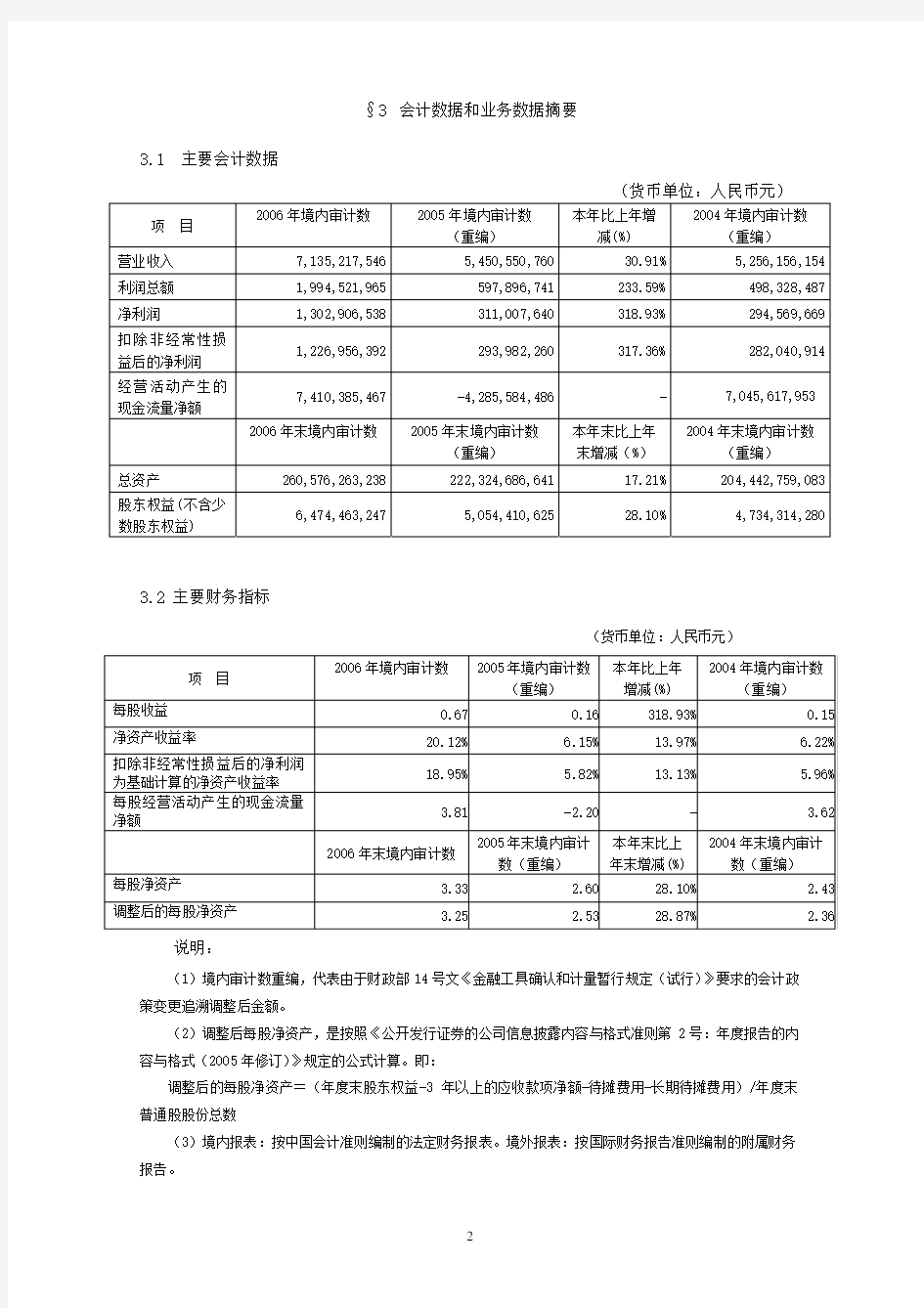

§3会计数据和业务数据摘要

3.1 主要会计数据

(货币单位:人民币元)

项 目 2006年境内审计数 2005年境内审计数

(重编)

本年比上年增

减(%)

2004年境内审计数

(重编)

营业收入 7,135,217,546 5,450,550,76030.91% 5,256,156,154利润总额 1,994,521,965 597,896,741233.59% 498,328,487净利润 1,302,906,538 311,007,640318.93% 294,569,669扣除非经常性损

益后的净利润

1,226,956,392 293,982,260317.36% 282,040,914经营活动产生的

现金流量净额

7,410,385,467 -4,285,584,486- 7,045,617,953

2006年末境内审计数 2005年末境内审计数

(重编) 本年末比上年

末增减(%)

2004年末境内审计数

(重编)

总资产 260,576,263,238 222,324,686,64117.21% 204,442,759,083股东权益(不含少

数股东权益)

6,474,463,247 5,054,410,62528.10% 4,734,314,280

3.2 主要财务指标

(货币单位:人民币元)

项 目 2006年境内审计数 2005年境内审计数

(重编)

本年比上年

增减(%)

2004年境内审计数

(重编)

每股收益 0.670.16318.93%0.15

净资产收益率 20.12% 6.15%13.97% 6.22%

扣除非经常性损益后的净利润

为基础计算的净资产收益率

18.95% 5.82%13.13% 5.96%每股经营活动产生的现金流量

净额

3.81-2.20- 3.62

2006年末境内审计数2005年末境内审计

数(重编)

本年末比上

年末增减(%)

2004年末境内审计

数(重编)

每股净资产 3.33 2.6028.10% 2.43调整后的每股净资产 3.25 2.5328.87% 2.36说明:

(1)境内审计数重编,代表由于财政部14号文《金融工具确认和计量暂行规定(试行)》要求的会计政策变更追溯调整后金额。

(2)调整后每股净资产,是按照《公开发行证券的公司信息披露内容与格式准则第2号:年度报告的内容与格式(2005年修订)》规定的公式计算。即:

调整后的每股净资产=(年度末股东权益-3年以上的应收款项净额-待摊费用-长期待摊费用)/年度末普通股股份总数

(3)境内报表:按中国会计准则编制的法定财务报表。境外报表:按国际财务报告准则编制的附属财务报告。

3.3 非经常性损益项目

(货币单位:人民币元) 非经常性损益项目 金额

处置长期股权投资、固定资产、在建工程、无形资产、

其他长期资产产生的损益

59,927,542.00扣除公司日常根据企业会计制度规定计提的资产减值

准备后的其他各项营业外收入、支出

29,425,571.00以上调整对所得税影响

-13,402,966.95合计

75,950,146.05

3.4 境内外会计准则差异

(货币单位:人民币元)

国内会计准则 国际财务报告准则 净利润 1,302,906,538 1,463,386,391

差异说明

(1)境内外报表列示差异说明:

基于国际财务报告准则和中国会计准则的不同要求,境内外报表列示上有所差异,尤其财务数据的分类表达以及列表格式均有所不同。由于分类和列示的差异,对关键定义如营业收入、营业利润等都有所影响。为了使本行境内外财务报表的财务数据在表达上更一致,本行主动提前采用了2007财务年度才开始全面实施的中国会计准则关于报表列表要求的标准及精神,以达到境内外财务报表在表达上的差异最小化,使中、外报表使用者对本行业绩状况有共同认知。

(2)境内外财务报表中,利润和净资产的差异说明:

(ⅰ)随着2006年度财政部14号文《金融工具确认和计量暂行规定(试行)》的实施,除了外币折算差、营业外支出以及投资性房地产的处理存在差异以外,本行境内外报表的净利润和净资产已经达到一致。为了进一步缩小2006年12月31日境内外财务报表的净资产价值差异,我们在2006年提前按照新会计准则的原则进行了相应调整。

(ⅱ)在境外报表中,投资性房地产按照公允价值反映,而2006年适用的中国会计准则对投资性目的持有的房产仍以成本列示。因此,净利润和净资产价值需要分别进行调整以达到国际财务报告准则的要求。为了公允反映本行净资产的价值,并达到国际标准,本行将在2007年对投资性房地产采用公允价值模式(请参阅第九节董事会报告第四部分中关于2007年会计政策调整的说明)。

(ⅲ)根据2006年起生效的国际会计准则39号(修订)及国际财务报告准则4号,本行的表外开出保证凭信、银行承兑汇票以公允价值列示。

§4银行业务数据摘要

4.1 报告期末前三年商业银行重要财务数据

(货币单位:人民币元) 项 目 2006年 2005年 2004年

总负债 254,101,799,991217,270,276,016199,708,444,803存款总额 232,206,327,694201,815,801,002167,266,248,457长期存款及同业拆入总额 14,897,794,41816,102,216,34014,875,731,585贷款总额 182,181,946,961155,847,983,835126,195,463,240各类贷款余额:

其中:短期贷款 93,069,355,59866,269,601,18964,094,308,309进出口押汇 1,718,801,5871,886,572,6421,154,051,709贴现 16,473,658,74238,159,232,59816,701,407,260保理融资 1,174,384,091569,181,364309,694,918中长期贷款 55,059,044,48032,483,604,29931,238,496,393逾期贷款 279,028,132496,724,7871,264,560,541非应计贷款 14,407,674,33115,983,066,95611,432,944,110

4.2 截至报告期末前三年年末及按月平均计算的年均财务指标

(单位:%)

项目 标准值2006年 2005年 2004年

年末 月均 年末 月均 年末月均 资本充足率 ≥8 3.71 3.63 3.70 3.17 2.30 2.13核心资本充足率 ≥4 3.68 3.58 3.71 3.28 2.32 1.65不良贷款比例 ≤8 7.988.639.3310.2111.41 10.07存贷款比例 ≤75 71.3667.7858.2356.4065.46 70.32人民币 ≥2545.9934.1835.8933.3425.39 26.79流动性比例

外 币 ≥25 305.70139.0387.8684.4579.30 85.49单一最大客户贷款比例 ≤10 9.1711.4820.6715.1116.92 23.23资产收益率(期末) 0.50-0.14-0.14 -净资产收益率(期末) 20.12- 6.15- 6.22 -净资产收益率(加权平均) 22.83 6.99 6.42

说明:上表2006年财务指标按银监会最新规定的定义编列。

4.3 资本充足状况(货币单位:人民币百万元)

项 目 2006年12月31日2005年12月31日2004年12月31日

资本净额 6,4204,8803,310

其中:核心资本净额 6,3794,8853,340

加权风险资产净额 173,222131,713143,681

资本充足率 3.71% 3.70% 2.30%

核心资本充足率 3.68% 3.71% 2.32%

4.4 本行机构(不含总行)有关情况

机构名称 地址

所辖

网点数

资产规模(百万

元人民币)

员工

人数

总行营业部 深圳市罗湖区深南东路5047号深圳发展银行大厦 1 7,051 73 深圳分行 深圳市深南大道1056号银座国际大厦 88 39,645 1472 广州分行 广州市天河区珠江新城花城大道66号 17 25,579 628 海口分行 海口市金龙路22号 4 3,725 140 珠海支行 珠海市香洲区银桦路8号 6 3,130 132 佛山分行 佛山市禅城区莲花路148号 10 9,837 304 上海分行 上海市浦东新区浦东南路1351号 23 36,433 715 杭州分行 杭州市庆春路36号 16 22,819 468 宁波分行 宁波市江东北路138号 7 9,998 295 温州分行 温州市人民东路国信大厦 5 6,102 174 北京分行 北京市复兴门内大街158号 17 32,545 551 大连分行 大连市中山区友好路130号 7 6,454 209 重庆分行 重庆市渝中区学田湾正街1号 7 3,735 209 南京分行 南京市中山北路28号 10 15,234 340 天津分行 天津市河西区友谊路10号 8 8,803 253 济南分行 济南市历山路138号 5 7,227 191 青岛分行 青岛市香港中路6号世贸中心A座裙楼 4 5,168 200 成都分行 成都市顺城大街206号 5 6,389 175 昆明分行 昆明市青年路450号 3 2,971 136 合计 243 252,845 6665

4.5 报告期末贷款五级分类情况

(货币单位:人民币百万元)

五级分类 2006年12月31日

贷款余额

2005年12月31日

贷款余额

增减

正常 161,850131,91622.69%关注 5,7679,360-38.39%次级 6,8977,307-5.61%可疑 6,0375,787 4.32%损失 1,6311,47810.35%合计 182,182155,84816.90%

说明:

(1)2005年5月23日,财政部制定了《金融企业呆账准备提取管理办法》(财金[2005]49

号),并列明金融企业应当于年终根据承担风险和损失的资产余额的一定比例从利润分配中提

取一般准备(原则上不低于风险资产期末余额的1%),以弥补尚未识别的可能性损失。而对特

定损失的贷款,则从损益表提取,并按照风险程度和可回收性合理计提。本办法自2005年7

月1日起施行。以前有关规定与本办法有抵触的,以本办法为准。

足一般准备,最长不超过五年。本行计划分三到五年提足一般准备。

(2)本行根据借款人的还款能力、贷款本息的偿还情况、抵押、质押物的合理价值、担保人的实际担保能力和本行的贷款管理情况等因素,分析其五级分类情况并结合风险程度和回收的可能性,及预期未来现金流的折现值等,合理地以个别/组合方式提取贷款损失准备。报告期末,本行贷款损失准备余额为6,937,140,661元。

除了计提了1,425,796,034元的资产损失准备外,本年度本行也计提了1,200,000,000元作为弥补尚未识别的风险的一般风险准备。截至2006年12月31日,作为抵御尚未识别风险的一般风险准备余额为1,679,704,345元,于股东权益中列示。

(3)中财一系列15亿元贷款是本行不良贷款中的一个主要不良贷款,本行已向有关监管部门汇报。针对这些不良贷款的法律行动正在进行。本行也已聘请专业法律顾问支持诉讼。管理层认为可回收折现值存在变数,因此已专项计提5亿元减值准备。

(4)不良贷款准备金覆盖率由2005年的43%提升至2006年末的48%。

4.6 报告期末前十名客户贷款额为4

5.87亿元,占全部贷款总额比例为2.52%。

4.7 报告期末本行无占贷款总额比例超过20%(含20%)的贴息贷款。

4.8 本行重组贷款的年末余额392,576万元人民币,其中逾期部分金额139,965万元人民币。

4.9 报告期主要贷款类别按月度计算的年均余额及年均贷款利率

(货币单位:人民币百万元)

类别 平均余额 年平均贷款利率

短期贷款(本外币) 83,888 5.75%

中长期贷款(本外币) 43,838 5.78%

合计 127,726

4.10 报告期末所持金额重大的政府债券的有关情况

债券种类 金额 (人民币百万元) 票面利率 到期日

06国债06 2,850 2.62% 2013-5-25

06国债05 2,550 2.40% 2011-5-16

03国债02 740 2.80% 2013-4-9

03国债06 600 2.53% 2008-7-25

01国债01 500 2.82% 2011-3-23

01国债09 500 3.04% 2011-8-31

02国债09 500 2.70% 2012-7-19

02国债01 450 2.70% 2012-3-18

00国债02 400 2.80% 2010-4-18

05国债05 387 3.37% 2012-5-25

01国债14 300 2.90% 2008-12-10

03国债04 300 2.45% 2008-4-24

01国债05 250 3.71% 2008-6-22

05国债07 250 1.58% 2007-7-15

05国债13 210 3.01% 2012-11-25

00国债12 200 3.12% 2007-12-20

06国债03 190 2.80% 2016-3-27

05国债14 170 1.75% 2007-12-15

06国债01 127 2.51% 2013-2-17

06国债18 100 2.48% 2011-10-25

4.11报告期内应收利息与其他应收款坏账准备的提取情况

(货币单位:人民币元) 类 别 金 额 坏账准备 应收账款(应收利息) 675,699,813 -

其他应收款 367,944,870 181,090,531

注:对于贷款等生息资产的应收利息,在其到期90天尚未收回时,冲减当期利息收入,转作表外核算,不计提坏账准备。对于其他应收款,本行于期末逐项分析其可回收性,合理计提坏账准备。

4.12 报告期内主要存款类别年均余额及年均存款利率

(货币单位:人民币百万元) 类别 年均余额 年均存款利率 企业存款(本外币) 181,715 1.68%

储蓄存款(本外币) 30,686 1.58%

4.13 报告期末不良贷款余额及本年为解决不良资产已采取及拟采取的措施

报告期末不良贷款余额包括贷款五级分类中次级类、可疑类和损失类共计145.65亿元。本行为解决不良资产报告期内已采取及拟采取的措施:

1、继续推进管理架构改革。报告期内本行进一步健全垂直的不良资产管理系统,

设立总行特殊资产运营中心,负责待处理抵债资产管理工作;设立资产保全信贷执行官,加大不良资产重组转化力度;继续在各分行建立、健全资产保全机构,完善其职能。

2、以多样化的清收手段推动清收目标的落实。在报告期内本行制定《资产保全重

大案件管理办法》,加强重大案件管理与清收;建立清收重点行联系人制度,增强总、分行上下联动效应;组合运用诉讼、非诉多种清收手段,实行一案一策,提高清收效率;

注重在清收中“经营”不良资产,实现不良资产价值最大化;强化全行清收工作计划的

3、完善不良资产清收激励机制。实行不良资产清收单项奖励制度,根据收回不良

资产的金额、类别、方式等具体情况予以奖励;实行不良资产清收费用财务预算制度。

4、加强核销管理。一方面对损失类不良资产加强管理、实行按季核销,另一方面,

对已核销呆账进行清理和分类,将更多的资源投入到有清收价值的工作中去。

4.14 报告期内本行无逾期未偿付的债务。

4.15 可能对财务状况与经营成果造成重大影响的表外项目情况。

(货币单位:人民币元)

项 目 金 额

银行承兑汇票 101,280,502,321

开出信用证 1,720,642,196

开出保证凭信 2,531,815,404

贷款承诺 3,034,545,957

4.16 前一报告期末所披露风险因素本年内给商业银行造成损失,以及本年末所存在的

可能对其造成重大影响的各种风险因素及其相应对策。

本行对前一报告期末所披露的市场风险、信用风险﹑操作风险和流动性风险有充分认识,并采取了措施防范,因此在报告期内,以上风险并未对本行经营产生重大影响,也未造成重大损失。

报告期末本行在经营中面临的主要风险及对策:

信用风险﹑市场风险、操作风险、和流动性风险将是本行在报告期以及未来经营中面临的主要风险。本行将进一步学习和引进国际先进的风险管理理念﹑方法和技术,进一步完善本行风险管理体系和组织架构,实现对银行经营的全过程﹑动态的风险管理。

1、信用风险。报告期内,本行完成对所属分行及同业和资产保全业务线信贷执行官的派驻工作;制订全行信贷政策指引,加强信贷政策指引和行业风险指引工作;设计并实施贷款11级分类管理办法,提高信用评级体系的风险敏感性和预测能力;完善信贷风险监测预警体系,加强信贷合规监管工作,明确界定授信各岗位的工作职责;进行全行信贷放款集中管理改革;加强信贷管理信息系统建设。报告期内上述一系列完善信贷管理的措施取得良好成效,全年不良贷款和不良贷款率实现双降。

2、市场风险。市场风险指由于利率、汇率、商品价格以及其他市场因素不确定的波动导致本行的未来收益、现金流可能发生不利的变化,进而蒙受潜在的损失。本行的市场风险主要来自所持有的自营性投资、其他各项资产与负债,以及资产负债表外的承诺、担保。本行市场风险的管理目标是通过对本行市场风险进行独立识别、计量和监控,将潜在的市场风险损失控制在可以接受的水平。为达到这一目标,本行资产负债管理委员会制定了市场风险管理政策,引入了国际通用的市场风险计量指标模型,确定了市场风险的限额头寸。本行财务信息与资产负债管理部定期向本行董事会风险管理委员会和资产负债管理委员会提供市场风险报告。

3、操作风险。操作风险是指由于内部程序不完善、操作人员差错或舞弊以及外部事件造成的风险。本行从“人、制度流程、系统、检查监督、报告、数据库”六个维度管控操作风险,逐步建立起依托法规制度、作业准则、核心及其应用系统的业务营运控制体系,并强化操作风险管控和监测手段,通过现场检查和评价方式,客观、公正和公平地评价操作风险状况。

4、流动性风险。流动性风险是指本行可能面临的资金供应紧张,无法满足大规模到期债务支付需求所面临的风险。本行目前采用的分析监测手段主要是流动性缺口分析法,即统计各项资产方及负债在不同期限内的到期情况及头寸差额,监测该差额是否在资产负债管理委员会制定的限额内。与此同时,本行参考国际上常用的情景分析法,设置多种极端情景定期测试本行的流动性风险,并提供相应的资金解决方案,提交资产负债管理委员会审议。本行流动性风险的管理手段主要是采取资产和负债的双向管理,一方面不断提高变现能力强、流动性较好的资产比例,另一方面继续保持负债的稳定性,重视期限较长、较稳定的优质存款,努力提高核心存款在负债中的比例。

§5 股本变动及股东情况

5.1股份变动情况表(截至日期:2006年12月31日)

(单位:股)

本次变动前

本次变动增减(+,-) 本次变动后

数量 比例发行

新股

送股

公积金

转 股

其他小计数量 比例

一、未上市流通股份

国家持有股份 1,717,146 0.09%000001,717,1460.09%境内法人持有股份 186,639,733 9.59%00000186,639,7339.59%外资法人持有股份 348,103,305 17.89%00000348,103,30517.89%内部职工股

优先股或其他

未上市流通股份合计 536,460,184 27.57%00000536,460,18427.57%

二、已上市流通股份

1、人民币普通股 1,409,361,965 72.43%000001,409,361,96572.43%

2、境内上市的外资股

3、境外上市的外资资

4、其他

已上市流通股份合计 1,409,361,965 72.43%000001,409,361,96572.43%三、股份总数 1,945,822,149 100%000001,945,822,149100%

5.2前十名股东、前十名流通股股东持股表

股东总数(户) 406,233 前十名股东持股情况

股东名称 股东性质 持股比例持股总数 持有非流通

股数量

质押或冻结的

股份数量

NEWBRIDGE ASIA

AIV III,L.P.

外资股东 17.89%348,103,305348,103,305

深圳中电投资股份有限公司 其他 3.20%62,246,61662,246,616

海通证券股份有限公司 其他 1.74%33,924,46633,924,466 33,924,466深圳市宏业科技实业有限公司 其他 1.29%25,137,62725,137,627 25,000,000国际金融-汇丰-JPMORGAN CHASE

BANK,NATIONAL ASSOCIATION

其他 1.12%21,733,298

中国工商银行-广发策略优选混合

型证券投资基金

其他 1.03%20,109,706

中国工商银行-景顺长城新兴成长

股票型证券投资基金

其他 1.01%19,576,545

中国农业银行-景顺长城内需增长

贰号股票型证券投资基金

其他 0.96%18,664,904

中国农业银行深圳市分行工会工作

委员会

其他 0.80%15,567,52815,567,288

恒泰证券有限责任公司 其他 0.74%14,459,734

前10名流通股东持股情况

股东名称 持有流通股的数量 股份种类 国际金融-汇丰-JPMORGAN CHASE BANK,NATIONAL ASSOCIATION 21,733,298 人民币普通股中国工商银行-广发策略优选混合型证券投资基金 20,109,706 人民币普通股中国工商银行-景顺长城新兴成长股票型证券投资基金 19,576,545 人民币普通股中国农业银行-景顺长城内需增长贰号股票型证券投资基金 18,664,904 人民币普通股恒泰证券有限责任公司 14,459,734 人民币普通股通乾证券投资基金 13,690,171 人民币普通股上海远东证券有限公司 13,115,000 人民币普通股银河-渣打-CITIGROUP GLOBAL MARKETS LIMITED 12,325,825 人民币普通股中国工商银行-普丰证券投资基金 12,319,952 人民币普通股国际金融-汇丰-MORGAN STANLEY & CO. INTERNATIONAL LIMITED 10,245,987 人民币普通股

上述股东关联关系及一致行动的说明 本行未知其关联关系,也未知是否属于一致行动人

5.3.1本行第一大股东及最终控制人情况介绍:

Newbridge Asia AIV III, L. P.于2000年6月22日在美国特拉华州成立,认缴资本为7.24亿美元,主要从事战略性投资。该公司的所有投资和运营决策均由作为其无限合伙人的Newbridge Asia GenPar AIV III, L.P.决定,而Newbridge Asia GenPar AIV III, L.P.的投资和运营决策均由作为其无限合伙人的Tarrant Advisors, Inc.和Blum G.A., LLC(其中Blum G.A., LLC由其管理合伙人Blum Investment Partners, Inc.管理)决定。Tarrant Advisors, Inc.和Blum G.A., LLC的控制人分别为David Bonderman、James G. Coulter、William S. Price III及Richard C. Blum先生(均为美国公民),即此四名自然人为本公司最终控制人。

David Bonderman

David Bonderman先生是德克萨斯州太平洋投资集团(Texas Pacific Group)之合伙人及发起人之一。在成立德克萨斯州太平洋投资集团之前,David Bonderman先生曾在德克萨斯州福特堡的RMBG集团(现Keystone公司)担任行政总裁。在于1983年加盟RMBG之前,David Bonderman先生曾在华盛顿特区的Arnold & Porter律师事务所任合伙人。

David Bonderman先生现在及曾经担任全球多家上市或非上市公司及非盈利机构的董事。

James G. Coulter

James G. Coulter先生是德克萨斯州太平洋投资集团(Texas Pacific Group)之合伙人发起人之一。在成立德克萨斯州太平洋投资集团之前,James G. Coulter先生于1986至1992年间担任Keystone公司的副总裁。1986至1988年期间,James G. Coulter先生还和SPO Partners有密切的联系,该公司是一家专门从事股票市场和私募融资的投资性公司。James G. Coulter先生曾经还担任了Lehman Brothers Kuhn Loeb 公司的金融分析师。他以优异的成绩毕业于达特茅斯学院(Dartmouth College)并获得了斯坦福大学管理学院的MBA学位。

James G. Coulter先生现在及曾经担任全球多家上市或非上市公司的董事。

William S. Price III

William S. Price III先生是德克萨斯州太平洋投资集团(Texas Pacific Group)之合伙人发起人之一。William S. Price III先生曾担任通用金融服务公司(GE Capital)战略计划和业务发展部的副总裁,并直接向该公司的主席汇报工作。在担任该职位时,William S. Price III先生负责新业务的收购以及现有业务的运作和合并。1985年至1991年间,William S. Price III先生受雇于贝恩管理咨询公司(Bain & Company),并担任金融服务部门的负责人。之前William S. Price III先生还曾经在Gibson, Dunn & Crutcher律师事务所工作,专门从事公司证券交易的事务。

分校(UC Berkeley)的Boalt Hall 法学院,并以优异的成绩获得斯坦福大学的学位。

William S. Price III先生现在及曾经担任全球多家上市或非上市公司的董事。

Richard C. Blum

Richard C. Blum先生担任布蓝投资集团(Blum Capital Partners)的董事长。他于1975年创建了布蓝投资集团。Richard C. Blum先生于1958年在Sutro公司开始他的职业生涯,最终成为该公司130年的历史中最年轻的合伙人。他于1975年离开Sutro公司并创建布蓝投资集团,其离职时的职位是董事、主要股东和公司的高级管理层成员。Richard C. Blum先生现在及曾经担任全球多家上市或非上市公司的董事。

Richard C. Blum先生是美国加州大学柏克莱分校(UC Berkeley)的学士、企业管理硕士,并曾经在维也纳大学深造。

5.3.2控股股东及实际控股人变更情况

□ 适用 √ 不适用

5.3.3本行与Newbridge Asia AIV III, L. P.最终控制人之间的控制关系图

§6 董事、监事、高级管理人员6.1董事、监事和高级管理人员持股变动及报酬情况

姓名 职务 性

别

年

龄

任期

年末

持股

数

年初

持股

数

变动

原因

报告期内

从本行领

取的报酬

总额(税

后)

是否在股

东单位或

其他关联

单位领取

法兰克纽曼 (Frank.N.Newman) 董事长、首席执

行官

男 64 2005.5-换届 0 0 0 995 否

唐开罗

(Daniel A. Carroll)

董事 男 46 2004.12-换届 0 0 0 39 是 单伟建 董事 男 53 2005.6-换届 0 0 0 44 是张桐以

(Justin Chang)

董事 男 39 2006.6-换届 0 0 0 11 是欧 巍

(Au Ngai)

董事 男 38 2004.12-换届 0 0 0 42 是钱本源 董事 男 62 2004.12-换届 0 0 0 65 否王开国 董事 男 48 2006.6-换届 0 0 0 15 是 金式如 董事 男 63 2004.12-换届 210 210 0 46 否

采振祥 董事 男 49 2004.12-换届 78,35

78,35

0 46 否

袁成第 独立董事 男 61 2004.12-换届 0 0 0 53 否郑学定 独立董事 男 43 2004.12-换届 0 0 0 57 否郝珠江 独立董事 男 53 2004.12-换届 0 0 0 50 否米高奥汉仑

(Michael O’Hanlon)

独立董事 男 51 2004.12-换届 0 0 0 78 否

康典

监事会主席

(外部监事)

男 59 2005.6-换届 0 0 0 65 否

王魁芝 监事 女 69 2005.1-换届 2,4372,4370 31 否管维立 外部监事 男 64 2005.1-换届 0 0 0 48 否罗龙 监事 男 51 2005.6-换届 0 0 0 42 否黄守岩 员工监事 男 57 2005.1-换届 0 0 0 169 否吴正章 员工监事 男 43 2005.1-换届 0 0 0 69 否仇卫平 员工监事 男 46 2005.6-换届 0 0 0 125 否刘宝瑞 副行长 男 49 2000.3- 0 0 0 177 否

郝建平 副行长 男 53 2003.9- 500000 50000

二级

市场

购入

146 否

胡跃飞 副行长 男 44 2006.5- 0 0 0 173 否王博民 首席财务官 男 43 2005.5 - 0 0 0 243 否

徐进 董事会秘书

法律事务部

总经理

男 41 2005.5- 0 0 0 102 否

合计 2,932

§7 董事会报告

7.1 报告期内经营情况的讨论与分析

截至2006年12月31日,本行在中国的18个城市拥有19家分支行(含总行营业部),243个网点和693台自助银行机具。本行非常审慎地选择营业网点的增设,2006年本行增设了6家支行。本行的业务增长主要来自于本行自身业务的增长,在2006年没有发生主要的分支机构并购。

截至2006年12月31日,本行的净利润提高了319%到13.03亿元人民币。

2006年利润增长的主要原因是由于利差升高,资金运用更有效率和贷款的健康增长。另外,卓有成效的不良贷款回收与资产质量的提高减轻了贷款减值准备额外计提的需要,实际税赋的降低进一步地增强了本行的盈利水平。

本行遵循央行宏观经济政策,继续大力发展中小型企业融资和中间业务,同时也开展在零售方面的战略发展计划。特别是在房贷方面本行取得了显著成果,理财产品也在市面上取得了正面的评价。

在2006年里,本行开展深化内部管理,包括积极的资产负债管理,使得资金运用更加有效率,风险得以更好的控制,优化信用风险管理使得新的资产组合拥有良好的信用质量。实施矩阵管理鼓励分行运用专业营运与优质的客户服务。

以上的因素帮助本行健康地成长并从整体上增强了资本运用能力。

净利息收入

净利息收入是本行净营业收入最大的组成部分,分别占2006年和2005年净营业收入的90.9%和89.8%。

2006年本行的净利息收入增长了33%至65亿元人民币。得益于存款业务的支持,基础公司和零售贷款业务产出了利息收入达99亿元人民币。虽然贷款和票据贴现业务所带来的利息收入仍然是本行最主要的利息收入来源,但本行已经在结构上向一般性贷款业务调整。2006年,一般性贷款带来的利息收入占总利息收入的67%。本行的资产混合配置管理方针使得本行的贴现余额下降了56.8%而一般性公司贷款增加了30.9%,零售贷款增幅达87.1%,其中信用卡贷款款项和房贷分别增长了71.8%和112%。利率提高,贷款结构调整和房贷业务的迅猛增长造就了本行在截止至2006年12月31日一般性贷款利息收入增长42%。

由于实施了更为严格的资金成本管理,2006年利息支出增长了34%至51亿元人民币。

2006年度,本行加强资产负债管理,调整了生息资产负债结构,提高高生息资产比例,以及减少高生息负债,再加上紧密而动态的利差率管理及资金运用管理,生息资产利差率

行净利息收入的增长。

公司银行业务

2006年,公司贷款为本行带来80%的贷款利息收入。本行以“供应链金融”统率公司业务发展,转型“贸易融资专业银行”取得显著进步,广受赞誉。本行借助国际先进的贸易融资成熟技术,研发实施自偿性贸易融资授信评级制度,创新完善全程供应链金融产品,开发投产贸易融资操作系统,建立贸易融资产品经理团队。深化与中外运、中储、中远物流和中华商务网等战略伙伴合作,初步构建了“供应链金融—物流—信息流”服务平台。与云铜、一汽马自达等20家大型集团企业签署了总对总业务合作协议。这些强化关键流程、服务平台与营销渠道的明显进步,已经并将持续为供应链金融的快速成长积蓄能量和信心。

2006年,本行公司业务规模、效益显著进步,“供应链金融”荣获深圳市第二届金融创新奖,被中国中小企业协会、中国银行业协会、金融时报联合评为“最佳中小企业融资方案”。

我们欣喜地看到,通过调整盈利资产结构、促进中间业务增长和严格成本管理,公司业务利差扩大,盈利能力得到增强。

零售银行业务

2006年,零售贷款为本行带来20%的贷款利息收入,而日均零售贷款增长额占日均贷款(不含贴现)增长额的31%。

2006年,本行围绕“做好产品、做强渠道、做实基础、做大规模”的发展思路,努力打造零售银行业务平台,推出一系列创新产品:“非交易转按”、“双周供”、“循环贷”及“存抵贷”等房贷新产品,多期结构性理财产品,并成功发行了本行首张全国性双币种联名信用卡——沃尔玛畅享卡。同时创新营销模式,拓宽营销渠道,充分利用媒体资源实施“广告+互动”的创新营销方式,策划的“双周供”营销案例获中国杰出营销二等奖及2006中国艾菲奖。并组织多种营销活动,采取团队直销和电话外呼等方式交叉销售,推动了零售业务的快速增长。

2006末,零售贷款录得87.1%的增幅,增长率在全国性商业银行中排名第三。零售贷款资产质量持续改善,虽然受到历史不良贷款存量的影响,但不良率仍由年初的2.23%下降至1.24%,其中,2005和2006年发放的零售贷款的不良率为0.07%。2006年度,信用卡有效卡量比上年增长49%,信用卡佣金收入录得71%的增幅。

不良资产管理业务

2006年,本行继续推进不良资产管理架构改革,以多样化的清收手段推动清收目标的落实,完善激励机制,加强核销管理,探索不良资产风险定价,改革不良资产清收管理模

现金方式收回。此外,经过严格审核,本行核销了6.2亿元的呆账。

资金同业业务

2006年,本行在保证流动性的前提下,引进和创新了一系列金融市场产品和投资银行产品。利用期限错配进行短期投资;引进结构性理财产品,销售金额较去年同期增长4倍;推进同业信贷资产转让业务,积极研究掉期等金融衍生业务等。同时本行积极拓展同业合作关系,新增56家金融合作伙伴。此外本行还获得了外汇远期交易、本外币交叉理财业务资格。以上一系列措施有效地提高了本行资金运用效率和资金筹措能力。

电子银行业务

2006年,本行的电子银行业务得到长足进步,网上银行业务交易金额达到2,181亿元,交易笔数达到95万笔。其中,企业网银业务交易金额增长17%,交易笔数增长35%;个人网银业务交易金额增长173%,交易笔数增长130%。网上支付支付业务交易金额增加8.8倍,交易笔数增加7.5倍,实收佣金增加11倍。

地区分布

华南地区资产总额较2005年增长12%,占全行增长额的26%;贷款利息收入录得21%的增幅;拨备前利润增长57%,占全行增长额的45%。主要得益于非应计贷款的下降、资产负债结构的调整,促进利差水平的提高。

华东地区资产总额较2005年增长18%,占全行增长额的34%;贷款利息收入录得25%的增幅;拨备前利润增长23%,占全行增长额的27%。资产盈利能力显著提高,受益于信贷资产结构的调整,如实现了贸易融资的经营模式、产品种类、行业、规模四大突破,推出“双周供”、“创业宝”、“存抵贷”、“循环贷”等创新个人贷款品种,在当地激烈的竞争环境中,有力地推动收入的增长。

华北及东北地区资产总额较2005年增长20%,占全行增长额的25%;贷款利息收入增长强劲,录得43%的增幅;拨备前利润增长29%,占全行增长额的18%。主要得益于市场份额的扩张,“担保提货”、“双周供”、“循环贷”等新产品的推出,以及通过调整资产负债结构,压缩表外风险资产,提高贷款风险综合收益等。

西南地区资产总额较2005年增长56%,占全行增长额的12%;贷款利息收入增长强劲,录得74%的增幅;拨备前利润增长98%,占全行增长额的9%。主要得益于业务规模的迅速增长,以及不良资产的下降。2006年度,西南地区存贷款增幅在当地居于前列。

净手续费与佣金收入

截止至2006年12月31日,本行的净手续费与佣金收入增长了28%至3.07亿元人民币。

的增长,同时也归功于本行公司银行业务向供应链金融与中间业务的战略倾斜。

银行卡手续费收入增长了71%至9,882万元人民币,主要来自于信用卡有效卡量增长了49%。

其他非利息收入

其他非利息收入增长了8.5%至3.46亿元人民币主要来自于汇兑净收益10%增长及其他业务31%的增长。

若剔除一次性外币折算差损失的影响,本年度净汇兑收入的经营性增幅应为43%。一次性外币折算差的调整,是由于2007年中国会计准则的变化,使得本行在中国会计准则列报之下的净资产更接近于国际标准,本行管理层决定提前采用有关于外汇交易的会计准则并且一次性计入0.43亿元损失至损益。

营业费用

本行本年度的营业费用增加了25%至32.51亿元人民币。尽管费用的增加包含了本行为了持续发展而所投入的费用,特别是用于增强本行的内部控制、营运效率和管理信息系统产生的特别支出,本行的成本收入比仍旧比去年好,从47.6%降低到了45.6%。

人工费用仍然是本行的主要支出,占营业费用的44%(2005年为42%),主要由于当年人员增加和改善员工薪资所致,与准备及所得税前利润的增长(37%)相比都属于正常水平的增长。人工费用增长32%至2006年的14.35亿元。

业务与管理费用增加了38%,同时营业收入增长了31%。在2006年里,本行支付了1.07亿元人民币的顾问费用用于改善本行的内部控管和运营,产品开发和管理信息系统。虽然这些费用并不直接于当年带来业务或收入,但是这些费用是考虑了本行长期核心竞争力及长远营运及风险控制的大前提上做出的投入。如果这些顾问费用被排除在可浮动支出(与收入挂钩)之外,那么本行的业务与管理费增幅应仅为31%。

资本充足率

2006年12月31日,资本充足率及核心资本充足率为3.71%/3.68%,与2005年12月31日的3.70%/3.71%持平。本行计划继续通过资本的内部补充和筹集新的资本金来进一步提高资本充足率。

资产质量及减值准备

由于历史不良贷款的逐步解决,本行2006年的拨备额较去年降低20.9%,本行认为拨备额的显著降低是合理和良好的趋势。从2006年第一季度起,按照银监会的拨备标准,本行的拨备缺口已不存在。

2006年12月31日不良贷款总额为145.65亿元, 2005年12月31日不良贷款总额为145.72亿元,2006年6月30日不良贷款总额为146.72亿元;2005年及2006年新发放的贷款继

续保持良好的质量。不良贷款率显著改善,从2005年12月31日的9.33%,到2006年12月31日的7.98 %。因此,不良贷款占总贷款的比例已显著降低。

7.1.1 执行新企业会计准则后,公司可能发生的会计政策、会计估计变更及其对公司的财务状况和经营成果的影响情况

财政部2006年2月15日发布的财会[2006]3 号《关于印发〈企业会计准则第 1号存货〉等 38 项具体准则的通知》规定,上市公司应于2007 年1月1日起执行新会计准则。

在列示及披露层面上,基于国际财务报告准则和中国会计准则的不同要求,境内外报表列示上有所差异,尤其财务数据的分类表达以及列表格式均有所不同。由于分类和列示的差异,对关键定义如营业收入、营业利润等都有所影响。为了使本行境内外财务报表的财务数据在表达上更一致,本行主动提前采用了2007财务年度才开始全面实施的中国会计准则关于报表列表要求的标准及精神,以达到境内外财务报表在表达上的差异最小化,使中、外报表使用者对本行业绩状况有共同认知。

在确认及计量层面上,38项新会计准则并非全部适用于本行或者都对本行产生重大影响。绝大部分可能对本行产生影响的项目,同时也是目前中国会计准则与国际财务报告准则之间的差异。本行自2000年起,同时披露按中国会计准则编制的法定财务报告和按国际财务报告准则编制的补充财务报告。在过去的5个财务年度中,其对本行的财务影响已经进行充分估计并已经公开披露。

再加上本行2006年财务报表已对《金融工具确认和计量暂行规定(试行)》(财会[2005]14号)的实施所带来的影响及调整体现在法定财务报表中,因此新会计准则对本行有重大影响的部分已经反映在2006年的法定财务报表中。

考虑到2007年新会计准则尚有其他影响较小的变更,本行已经非常关注如员工福利和股份支付等会计估计及计量方法的改变。尽管相关披露和表达的要求在2007年方才生效,本行已经在2006年相关数据的估计流程提前引进了新准则要求的方法和思路做出相关数据的估计。

在新会计准则中3号准则“投资性房地产”将对本行2007年报告的净资产产生较为明显的影响。

本行将对投资性房产运用公允价值模式,进一步与以国际财务报告准则编制的报表接轨。投资性房地产将按公允价值的方法计量,因此,本行净资产在境内外财务报表将得到更加一

7.2 报告期内按业务种类划分的业务收入情况

(货币单位:人民币元)

业务种类 主营业务收入

贷款 9,896,603,408

拆借、存放等同业业务 774,332,758

债券投资 880,281,113

其他业务 817,939,314

7.3 报告期内按地区分布划分的业务收入情况

(货币单位:人民币元) 地区分部 营业收入 营业费用 营业利润

华南地区 3,247,258,1671,671,873,791137,789,976

华东地区 2,277,781,770885,144,7581,066,112,034

华北东北地区 1,223,665,943551,351,355540,231,912

西南地区 325,019,551142,410,09799,542,815

离岸业务 61,492,115-61,492,115

小计 7,135,217,5463,250,780,0011,905,168,852

7.4 经营环境以及宏观政策、法规变化对本行财务状况与经营成果的影响

1、中国人民银行于2006年4月28日和8月19日先后两次加息,金融机构一年

期存款基准利率上调0.27个百分点,由2.25%提高到2.52%;一年期贷款基准利率上调两次上调0.27个百分点,由5.58%提高到6.12%;其他各档次存贷款基准利率也相应调整,长期利率上调幅度大于短期利率上调幅度。同时,为进一步推进商业性个人住房贷款利率市场化,商业性个人住房贷款利率的下限由贷款基准利率的0.9倍扩大为0.85倍,其他商业性贷款利率下限保持0.9倍不变。利率的上调,增加了商业银行的利息收入。同时,个人住房贷款利率调整空间的扩大以及本行新推出的房贷理财产品,有利于本行零售业务的发展。

2、2006年7月5日、8月15日、11月15日中国人民银行针对银行体系流动性

过剩问题,将存款类金融机构人民币存款准备金率三次上调0.5个百分点,由7.5%调高至9.0%。存款准备金率的三次上调,相应地降低了本行其他用途的资金比例。

3、新的人民币汇率中间价的形成和外汇管理体制的改革,为商业银行中间业务等

拓展提供了空间。

4、2006年12月11日,根据我国加入世界贸易组织的承诺,我国向外资银行全

面开放了中国境内公民的人民币业务,取消开展人民币业务的地域限制和其他非审慎性限制,并对外资银行实行国民待遇。新《中华人民共和国外资银行管理条例》以及银监会颁发的《商业银行金融创新指引》的实施,使中国的金融市场真正进入中外资银行同

7.5 募集资金使用情况

□ 适用 √ 不适用

7.6 非募集资金使用情况

□ 适用 √ 不适用

7.7 会计政策调整的董事会说明

根据财政部14号文规定,经8月17日董事会决议,本行按《企业会计准则第22号-金融工具确认和计量》相关规定对会计政策进行变更(见附注四-2、3、9),同时本行按财政部14号文规定追溯调整事项对年初会计报表进行调整。

除上述以外的其他交易或事项,按财政部14号文规定,其会计政策变更均采用未来适用法处理。

7.8 董事会对会计师事务所“非标意见”的说明

□ 适用 √ 不适用

7.9 董事会本次利润分配或资本公积金转增预案

2006年,本行法定财务报告(经境内注册会计师--深圳市鹏城会计师事务所有限公司审计)的利润情况为:净利润1,302,906,538元,可供分配的利润为2,076,219,978元。依据上述利润情况及国家有关规定,本行2006年度利润作如下分配:

1、按照经境内会计师事务所审计的税后利润的10%的比例提取法定盈余公积

130,290,653元。

2、提取一般准备1,200,000,000元。

3、为更好促进本行长远发展,2006年度不进行现金股利分配,也不进行公积金转增资

本。

4、经上述利润分配,2006年末,本行盈余公积余额454,490,813元;一般准备

1,679,704,345元;余未分配利润为745,929,325元,留待以后分配。

以上预案须经本行2006年年度股东大会审议通过。

本行报告期内盈利但未提出现金利润分配预案

报告期内盈利但未提出现金利润分配预

本行未分配利润的用途和使用计划

案的原因

深发展A(000001)2009年年报 深圳发展银行股份有限公司2009 年年度报告 第一节重要提示 本行董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 本行第七届董事会第二十一次会议审议了2009 年年度报告正文及摘要。参加本次董事会会议的董事共14人。本次董事会会议一致同意此报告。董事罗伯特·巴内姆(Robert T. Barnum)因事未能参加本次会议,委托董事米高奥汉仑(Michael O’Hanlon)行使表决权。 安永华明会计师事务所和安永会计师事务所分别根据国内和国际审计准则对本行2009 年度财务会计报告进行了审计,并出具了标准无保留意见的审计报告。 本行董事长兼首席执行官法兰克纽曼、行长肖遂宁、首席财务官王博民、会计机构负责人李伟权保证2009 年年度报告中财务报告的真实、完整。 第二节公司基本情况简介(一)法定中文名称:深圳发展银行股份有限公司 (简称:深圳发展银行,下称“本行”) 法定英文名称:Shenzhen Development Bank Co., Ltd.(二)法定代表人:法兰克纽曼(Frank N.Newman)(三)董事会秘书:徐进 证券事务代表:吕旭光 联系地址:中国广东省深圳市深南东路5047 号 深圳发展银行大厦深圳发展银行董事会秘书处 联系电话:(0755)82080387 传真:(0755)82080386 电子邮箱:dsh@https://www.doczj.com/doc/af14026407.html, (四)注册地址:中国广东省深圳市 办公地址:深圳市深南东路5047 号深圳发展银行大厦 邮政编码:518001 本行国际互联网网址:https://www.doczj.com/doc/af14026407.html, 电子邮箱:dsh@https://www.doczj.com/doc/af14026407.html, (五)本行选定信息披露报刊:《中国证券报》、《证券时报》、《上海证券报》 登载年度报告的中国证监会指定互联网网址:https://www.doczj.com/doc/af14026407.html, 本行年度报告备置地点:本行董事会秘书处 (六)本行股票上市交易所:深圳证券交易所 股票简称:深发展A 股票代码:000001 (七)本行其他有关资料 首次注册登记日期:1987 年12 月22 日 最近一次变更注册登记日期:2010 年 1 月22 日 注册地点:深圳市罗湖区深南东路5047 号 企业法人营业执照注册号:440301103098545 税务登记号码:国税440300192185379;地税440300192185379 本行聘请的境内会计师事务所:安永华明会计师事务所 办公地点:北京市东城区东长安街 1 号东方广场安永大楼(东三办公楼)16 层 本行聘请的境外会计师事务所:安永会计师事务所 办公地点:香港中环金融街8 号国际金融中心 2 期18 楼

环境统计报表填报指南 十堰市环境保护局 二○○六年十二月 .

一、环境统计年报表填报要求 1、调查表必须用钢笔或碳素墨水笔填写。需要用文字表述的,必须用汉字工整、清晰地填写;需要填写数字的,一律用阿拉伯数字表示。表中不得留有空格,表中“—”表示不需填报。 2、填报数据如为0时要以“0”表示;没有数据或数据不详的指标以“—”表示;如数字小于规定单位,以“…”表示。 3、在填写调查表中的属性标志时,首先在选中的属性代码上划圈,然后在方格中填写代码。每个方格中只填一位代码数字。 4、调查表中所有指标的计量单位应按规定填写,不得擅自更改。“危险废物”的计量单位保留2位小数,“锅炉蒸吨”及以“万元”为计量单位的数字保留1位小数,水中污染物排放量可保留至1位小数,监测表中污染物浓度按实际使用分析方法能够达到的位数填报,其它一律按四舍五入取整数。 5、各报表必须有单位负责人、统计负责人、填表人签名盖章,并注明报出日期,加盖单位公章。 .

二、基层报表指标解释 一、工业企业污染排放及处理利用情况(环年基1-1表) 【企业法人代码】法人单位代码由八位无属性的数字和一位校验码组成。在填写时要按照技术监督部门颁发的《法人单位代码证书》上的代码填写。 对于有两种或两种以上国民经济行业分类或跨不同行政区划的大型联合企业(如联合企业、总厂、总公司、电业局、油田管理局、矿务局等),其所属二级单位为填报报表的基本单位。二级单位凡有法人资格,符合独立核算法人工业企业条件的,作为独立核算工业企业填报法人代码。不具有法人资格的二级单位在填写企业法人代码时,除填写联合企业(独立核算单位)的法人代码外,还应在十位方格后的括号内填写二级单位代码(系两位码)。二级单位代码指联合企业内对二级单位编的顺序编号,此码由联合企业统一编制。 【填报单位详细名称】按经工商行政管理部门核准,进行法人登记的名称填写,在填写时应使用规范化汉字全称,即与企业(单位)公章所使用的名称一致。如企业名称变更(含当年变更),应同时填上变更前的名称(曾用名)。 凡经登记主管机关核准或批准具有两个或两个以上名称的单位,要求填写法人名称,同时用括号注明其余的名称。 【曾用名】除企业现用名(企业详细名称)外,企业曾经使用过的名称。如有两个或两个以上曾用名的,填写最近使用过的曾用名。 【企业地理位置】填入本企业地理位置的经、纬度。 .

临沂市商业银行股份有限公司 2006年年度报告 一、基本情况简介 临沂市商业银行(以下简称“本行”)下辖66家支行,1个营业部,共有员工1161名,注册资本7.445亿元。本行实行“一级法人,两级管理”体制,组织结构按照《公司法》、《商业银行法》等法规和监管部门的要求进行设置。股东大会是本行最高的权力机构,所有股东通过股东大会行使股东权利,下设董事会和监事会,实行董事会领导下的行长负责制。 (一)基本情况 1、法定中文全称为:临沂市商业银行股份有限公司,中文简称:临沂市商业银行。 英文全称为:LINYI CITY COMMERCIAL BANK Co.,Ltd,简称:LINYI CITY COMMERCIAL BANK(LYCCB)。 2、法定代表人:王傢玉。 3、注册地址:临沂市沂蒙路336号,邮政编码:276004。 4、年度报告备置地点:临沂市商业银行总部(临沂市沂蒙路336号)董事会办公室及各营业网点。 (二)经营范围 人民币业务:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;从事同业拆借;提供担保;代理收付款项及代理保险业务;提供保管箱服务;办理地方财政周转使用资金的委托存、贷款业务;经中国银行业监督管理部门批准的其他业务。 (三)主要经营情况 截止2006年12月31日,资产总额达到134亿元,各项存款余额107亿元,各项贷款余额92.5亿元,不良贷款比例为4.49%,实现

利润总额1.95亿元,所有者权益为10亿元。 二、公司治理结构 (一)公司治理情况 本行自成立以来,一直致力于公司治理结构的完善,根据《公司法》、《商业银行法》、《股份制商业银行公司治理指引》及《股份制商业银行独立董事和外部监事制度指引》等有关规定,不断健全完善股东大会、董事会、监事会和经营管理层相互制约的法人治理框架,充分发挥“三会一层”的职能作用,形成了较为完善的公司治理结构。董事会下设董事会办公室和风险管理、关联交易控制、薪酬分配、提名、审计5个专门委员会;监事会下设监事会办公室和审计委员会、提名委员会2个专门委员会,制定了股东大会、董事会、监事会和各专门委员会的工作职责和议事规则,提高了决策的科学性。 1、股东和股东大会 本行按《股份制商业银行公司治理指引》、《商业银行内部控制指引》、《本行章程》和《股东大会议事规则》的要求召集召开股东大会。从通知的发布、文件的准备、会议的接待等各方面周密安排,确保所有股东能够充分行使自己的权利。 2、董事和董事会 本行董事能遵守有关法律、法规及本行《章程》的规定,从本行和本行全体股东的最大利益出发,依法履行职责,并能以认真负责的态度出席董事会会议,对所议事项表达明确意见;若确实无法亲自出席董事会会议时,均能以书面形式委托其他董事按委托人的意见代为表决。 本行董事会能按《章程》要求,有效决策。本行董事会定期召开会议,并根据需要及时召开临时会议。董事会会议均事先拟定会议议题和书面议案,严格按规定程序进行,会议通知、会议记录和会议决议的签署均符合规范要求。 3、监事和监事会 本行监事向全体股东负责,对本行财务以及本行的董事、行长和

银行季度财务分析报告 下面是应届毕业生为大家带来的银行季度财务分析报告 内容提要:截至2015年4月30日,招商银行、浦发银行、民生银行、华夏银行和深发展都公布了2015年度报告。通过对五家上市银行年报的分析,我们发现上市银行快速发展与隐忧并存。2015年上市银行的业绩平稳增长,中间业务发展势头迅猛,但是盈利结构依然较为单一,中间业务比重不高。2015年上市银行的规模扩张势头有所放缓,但是几年来的高速扩张带来的不良贷款绝对额增加、资本充足率下降、流动性负缺口等问题已逐渐显现。随着存贷利差缩小,存贷差和资本充足率逼近警戒线,以及竞争的加剧,上市银行将经历更大的挑战。 2015年,世界经济全面复苏,我国经济持续平稳发展。全年GDP达到13、7万亿元,增长9、5%。宏观调控取得明显成效,粮价高位平稳回落;投资增幅减缓,消费市场稳中趋活,进出口贸易快速发展;居民收入、企業利润、财政收入显著提高。然而,宏观调控取得的成果仅是阶段性的,投资反弹压力依然较大,通货膨胀压力仍未根本缓解。 2015年,居民消费价格(CPI)总水平上涨3、9%。生产者价格(PPI)大大高于CPI,工业原材料、燃料、动力购进价格同比上涨11、4%,连续24个月攀升,10月份同比涨幅高

达14、2%;进口价格指数攀升较快,第三季度达到15、5%,为近三年来的最高水平。 央行及时调整货币政策方向,动用存款准备金工具和利息杠杆,抑制通货膨胀。总体上看,2015年货币供应量增幅回落,贷款适度增长,广义货币供应量M2余额25、3万亿元,同比增长14、6%。全部金融机构新增人民币贷款2、26万亿元,比2015年少增4824亿元,比2002年多增4173亿元。基础货币余额5、9万亿元,同比增长12、6%。尽管央行还是采用稳健的货币政策,可事实上货币政策已经趋紧。这对普遍存在“规模冲动”和“速度情结”的上市银行来说,构成了一个不小的挑战。 截至2015年4月30日,五家上市银行都已公布了2015年报。根据五家上市银行的年报,五家上市银行总体来看,一方面业绩平稳增长,盈利结构有所优化;另一方面受经济金融运行形势的影响,不良贷款绝对额明显上升,资产结构优化调整任务依然艰巨。此外,2015年上市银行争相融资也成了资本市场一道独特的风景。 2015年上市银行经营发展状况有以下五方面的特点。 一、资产规模扩张势头放缓信贷结构优化任务依然艰巨 1、总资产扩张势头放缓 2015年五家上市银行总资产共为2、01万亿元,同比增长20、04%,增速高出全国银行业机构平均水平近6个百分

城市污水处理厂环境统计年报表(2006年) 填报单位(公章): 报出日期:年月日 国家环境爱护总局制

2006年11月 都市污水处理厂运行情形 200 年 表 号:环年基5表 制表机关:国家环境爱护总局 批准机关:国家统计局 批准文号:国统制(2006)47号 有效期至:2008年11月3日200 企业法人代码:□□□□□□□□-□( □□) 填报单位详细名称(公章): 企业地理位置:中心经度 ° ′ ″ 中心纬度 ° ′ ″

指标间关系:1≥2, 3≥4,5≥6, 7≥8, 9≥10, 11=12+13+14, 15≥16+17 一、环境统计基表技术要求 1、各类代码需正确填写,企业法人代码、排水去向类型代码、受纳水体代码、行政区代码等各类代码需完整无误填写。其中:行政区代码必须按照《中华人民共和国行政区划代码》GB/T2260-2002公布的6位数代码填写,不得显现以虚拟和非规范的行政区进行调查企业的汇总。排水去向类型代码按《排放去向代码表》进行填写,具体如下:B 直截了当进入江河湖、库等水环境;C 进入都市下水道(再入江河、湖、库);D 进入都市下水道;E 进入都市污水处理厂;F 直截了当进入污灌农田;G 进入地渗或蒸发地;H 进入其它单位;L工业废水集中处理厂;K 其他。受纳水体名称指调查单位直截了当排入水体的名称(如××海、××沟、××河、××港、××江、××塘等)。各单位必须将排入的水体按照统一给定的编码填报,其中流域编码由10位数码组成,前8位是国家环境爱护总局统一编制的,详见国家环境爱护总局编制的《环境信息标准化手册第2卷》(中国标准出版社出版);海域代码:1-渤海,2-黄海,3-东海,4-南海。排入市政管网的则填最终排入的水体代码。各地如有本编码未编入的小河流需统计使用,可由省、自治区、直辖市环保部门按照本编码的编码方法在相应的空码上连续编排,并可扩展至第9—10位。如无扩编码应在9、10位格内补“0”。

信贷管理系统技术人员业务学习资料 本资料针对的学习对象是开发信贷管理系统的技术人员,旨在全面概括地介绍我国商业银行通行的业务处理、业务管理手段,重点介绍商业银行信贷业务的处理和管理方法,以便更有针对性地开展系统开发工作。同时对于其他银行系统开发技术人员以及市场销售人员也可起到参考作用。 本文力求语言通俗易懂,为此不可避免地可能在某些地方与传统的银行理论表述有出入,但都能基本反映我国商业银行的业务基本概况。另外,为了使各位技术人员在日后与银行工作人员谈需求时的实际需要,间中也会参杂一些必须要掌握的银行业务专用词汇。 如有不正之处敬请指出,欢迎一起讨论。 第一部分我国商业银行简介 目前我国商业银行(中资)分为国有商业银行、全国性股份制商业银行、城市商业银行、农村商业银行(农村信用社)四大类共五万多家。其中: 国有商业银行共4家,分别是建设银行、中国银行、工商银行、农业银行; 全国性股份制商业银行共12家,分别是交通银行、招商银行、中信实业银行、深圳发展银行、广东发展银行、兴业银行、光大银行、华夏银行、浦东发展银行、民生银行、恒丰银行和浙江商业银行; 城市商业银行共117家; 农村商业银行(农村信用社)共50000多家。

除此之外还有3家政策性银行(农业发展银行、国家开发银行、中国进出口银行)、1家中国邮政储汇局以及84家在华外资银行。 我公司目前的客户群主要集中在城市商业银行。 第二部分我国商业银行所开办的业务概述 目前我国商业银行由于还是分业经营,不能经营股票交易、保险、信托等非银行业务,因此其主要业务总体来说包括三大部分,按银行业术语分别是负债业务、资产业务和表外业务,其中: 负债业务主要是指存款业务。 资产业务主要包括贷款、投资有价证券等业务。 表外业务主要是指有风险且未被列入资产负债表中的表外风险业务以及无风险的中间业务,前者包括各类保函、开立银行承兑汇票、开立信用证、信用卡等;后者包括各类结算业务(如汇款)、代理业务(如代收付业务)、保管箱业务、咨询业务等。商业银行从事表外业务并不持有资产或吸收存款,故不体现在资产负债表上。 负债业务和资产业务是商业银行在长期发展中形成的最古老、最基础和最主要的业务,构成了商业银行传统业务的两大支柱。前者是商业银行资金的主要来源,后者是商业银行资金的运用渠道,有了资金才能利用资金的运用获取利润,这就是我国商业银行为什么要拼命拉存款的主要原因。而表外业务由于其获利不占用银行的资金而且有的还是无风险业务(如中间业务),其日益受到银行管理层的重视,特别是中间业务以其成本低、风险小、收益高的特点,成为现代商业银行的一大业务支柱。目前国外的商

上市银行2012年年报解读 上市银行2012年年报解读 总行公司银行部 2013年5月

引言:截止2012年底,16家上市银行的总资产为85.90万亿元,同比增长15.31%,增速略低于2011年的16.7%;归属于母公司股东的净利润合计1.03万亿,同比增长17.36%,但增速较2011年的29%下降了约12个百分点。 受中国宏观经济增速放缓、利率市场化改革步伐加快以及监管加强对资本的约束机制等多种因素的影响,中国上市银行的盈利增速进一步回落,银行业的分化也日趋明显。本文旨在通过上市银行年报的解读,总结他行在公司业务方面的成功做法和创新模式,同时对我行相关业务的下一步工作提出了针对性建议。 一、上市银行各公司业务板块发展特色 ㈠对公存款 1、整体情况 上市银行对公存款规模及增长率 2012年末对公存款2011年末对公存款增速兴业银行1,269,622 945,360 34.30% 平安银行839,949 698,565 20.24% 华夏银行874,614 753,414 16.09% 北京银行574,065 499,025 15.04% 南京银行154,730 134,587 14.97% 招商银行1,606,941 1,416,770 13.42% 民生银行1,528,562 1,352,991 12.98% 宁波银行160,858 142,593 12.81% 浦发银行1,385,576 1,230,682 12.59% 光大银行1,112,928 989,768 12.44% 建设银行6,073,726 5,410,592 12.26% 工商银行6,908,245 6,181,945 11.75% 农业银行3,980,483 3,643,562 9.25% 中信银行1,706,780 1,622,087 5.22% 中国银行4,813,525 4,694,315 2.54% 交通银行2,273,035 2,248,317 1.10% 注:对公存款包含零售数据,排名按增速。

全国环境统计公报(2009年) 2009年,在党中央、国务院的坚强领导下,环保系统坚定不移地贯彻党中央、国务院关于环境保护的决策部署,坚持以探索中国环保新道路为主题,以做好国际金融危机形势下的环保工作为主线,以解决危害群众健康的突出环境问题为重点,参与宏观调控的水平进一步提高,污染减排取得显著成效,污染防治稳步推进,基础能力建设取得积极进展,较好地完成了2009年各项工作任务。与2005年相比,2009年全国化学需氧量排放量和二氧化硫排放量分别下降9.66%和13.14%,二氧化硫已提前完成“十一五”的总量减排目标。 2009年,全国废水排放总量589.7亿吨,比上年增加3.1%。其中,工业废水排放量234.5亿吨,占废水排放总量的39.8%,比上年减少3.0%;城镇生活污水排放量355.2亿吨,占废水排放总量的60.2%,比上年增加7.6%。废水中化学需氧量排放量1277.5万吨,比上年减少3.3%。其中,工业废水中化学需氧量排放量439.7万吨,占化学需氧量排放总量的34.4%,比上年减少3.9%;城镇生活污水中化学需氧量排放量837.8万吨,占化学需氧量排放总量的65.6%,比上年减少2.9%。废水中氨氮排放量122.6万吨,比上年减少3.5%。其中,工业氨氮排放量27.3万吨,占氨氮排放量的22.3%,比上年减少7.7%;生活氨氮排放量95.3万吨,占氨氮排放量的77.7%,比上年减少2.1%。工业废水排放达标率94.2%,比上年提高1.8个百分点。工业用水重复利用率85.0%,比上年提高1.2个百分点。 2009年,全国废气中二氧化硫排放量2214.4万吨,比上年减少4.6%。其中,工业二氧化硫排放量1865.9万吨,占二氧化硫排放总量的84.3%,比上年减少6.3%;生活二氧化硫排放量348.5万吨,占二氧化硫排放总量的15.7%,比上年增加5.6%。烟尘排放量847.7万吨,比上年减少6.0%。其中,工业烟尘排放量604.4万吨,占烟尘排放总量的71.3%,比上年减少6.0%;生活烟尘排放量243.3万吨,占烟尘排放总量的28.7%,比上年增加5.4%。工业粉尘排放量523.6万吨,比上年减少10.5%。工业燃料燃烧二氧化硫排放达标率和工业生产工艺二氧化硫排放达标率分别为91.7%和89.0%,分别比上年提高2.4和2.5个百分点。 2009年,全国工业固体废物产生量20.4亿吨,比上年增加7.3%;工业固体废物综合利用率为67.0%,比上年提高2.7个百分点。 截止2009年底,全国自然保护区总数为2541个,总面积14775万公顷,约占国土面积的14.72%。国家级自然保护区为319个,面积约9267万公顷。 2009年,环境污染治理投资为4525.2亿元,比上年增加0.8%,占当年GDP 的1.35%。其中,城市环境基础设施建设投资2512.0亿元,比上年增加39.5%;工业污染源治理投资442.5亿元,比上年减少18.4%;建设项目“三同时”环保投资1570.7亿元,比上年减少26.8%。

一、名词解释 表外业务(Off-BalanceSheetActivities,OB)是指商业银行所从事的、按照现行的会计准则不记入资产负债表内、不形成现实资产负债但能增加银行收益的业务。表外业务是有风险的经营活动,形成银行的或有资产和或有负债,其中一部分还有可能转变为银行的实有资产和实有负债,故通常要求在会计报表的附注中予以揭示。 流动性风险:指银行无力为负债的减少或资产的增加提供融资而造成损失或破产的风险。信用风险:指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,影响金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险。 利率敏感性资产(RSL)是指那些在市场利率发生变化时,收益率或利率能随之发生变化的资产。相应的利率非敏感性资产则是指对利率变化不敏感,或者说利息收益不随市场利率变化而变化的资产。 利率敏感性负债(RSL):是指那些在市场利率变化时,其利息支出会发生相应变化的负债核心资本又叫一级资本(Tier1capital)和产权资本,是指权益资本和公开储备,它是银行资本的构成部分附属资本、 持续期缺口: 是银行资产持续期与负债持续期和负债资产现值比乘积的差额。 资本充足率:本充足率是一个银行的资产对其风险的比率 可疑贷款是指借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失大额可转让定期存单是由商业银行发行的、可以在市场上转让的存款凭证。 三、计算题(x*x 课件上所有的计算题都是范围) 该银行的加权平均资金成本是多少? 该银行的加权平均资金成本 =1/4×10%/(1-15%)+2/4 ×11%/(1-5%)+0.5/4 ×11%/(1-2%)+0.5/4 ×22% =0.1288=12.88% 该方法可以使银行管理层估算不同筹资方案对资金成本的影响,从而进行有把握的定价。 2、某银行通过7%的存款利率吸收了25万美元的新存款,银行估计, 如果提供7.5%的利率,可筹集存款50 万美元; 如果提供8%的利率,可筹集存款75 万美元; 如果提供8.5%的利率,可筹集存款100 万美元; 如果提供9%的利率,可筹集存款125 万美元。 如果银行贷款资产的收益率为10%,由于贷款利率不随贷款量的增加而增加,因此贷款利率就是贷款资产的边际收益率, 请问银行的存款规模扩张到什么程度可以获得最大限度的利润?

北京银行股份有限公司BANK OF BEIJING CO., LTD. 二〇一二年年度报告摘要 (股票代码:601169) 二〇一三年四月

北京银行股份有限公司2012年年度报告摘要 一、重要提示 1.1 本年度报告摘要来自年度报告全文,报告全文同时刊载于上海证券交易所网站。投资者欲了解详细内容,请仔细阅读年度报告全文。 二、主要财务数据和股东变化 2.1报告期主要利润指标 (单位:人民币千元) 注:1、按照《公开发行证券的公司信息披露规范问答第1号:非经常性损益》(2007年修订)、《公开发行证券的公司信息披露内容与格式规则第2号》(2012年修订)的要求确定和计算。 2、扣除的非经常性损益项目涉及金额如下: (单位:人民币千元)

2.2报告期末前三年主要会计数据和财务指标 (单位:人民币千元) 注: 1、本行于2012年7月5日公布《北京银行2011年度利润分配实施公告》中列明:每10股派送红股2股,除权日为2012年7月11日,新增可流通股份上市流通日为2012年7月12日。本行已按照调整后的股数重新计算各列报期间的每股收益和每股经营活动产生的现金流量净额。 2、其他有关指标根据公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)及《公开发行证券的公司信息披露编报规则第9号-净资产收益率和每股收益的计算及披露》(2007年修订)规定计算。 (单位:人民币千元)

2.3报告期末前三年主要业务信息及数据 (单位:人民币千元) 注:1、资产利润率=净利润/[(期初总资产+期末总资产)/2] 2、资本利润率=归属于母公司的净利润/[(归属于母公司的期初净资产+归属于母公司的期末净资产)/2] 3、成本收入比=业务及管理费用/营业收入 4、贷款迁徙率数据为本行口径

通过深发展银行看银行暴利 报告人:XXX

深圳发展银行 深圳发展银行股份有限公司(简称:深圳发展银行,股票简称:深发展A,股票代码:000001)是中国第一家面向社会公众公开发行股票并上市的商业银行。深发展于1987年5月10日以自由认购形式首次向社会公开发售人民币普通股,并于1987年12月22日正式宣告成立。2012年1月,深圳发展银行吸收合并平安银行,组建新的平安银行。 控股情况: ?主营业务 ?◆办理人民币存、贷、结算、汇兑业务; ?◆人民币票据承兑和贴现;

?◆各项信托业务; ?◆经监管机构批准发行或买卖人民币有价证券; ?◆外汇存款、汇款; ?◆境内境外借款; ?◆在境内境外发行或代理发行外币有价证券外汇存款、汇 款、境内境外汇借款; ?◆贸易、非贸易结算; ?◆外币票据的承兑和贴现; ?◆外汇放款; ?◆代客买卖外汇及外币有价证券,自营外汇买卖; ?◆资信调查、咨询、见证业务; ?◆保险兼业代理业务; ?◆经有关监管机构批准或允许的其他业务。 经过17年发展,深圳发展银行已经由最初的6家农村信用社,成长为在19个经济中心城市拥有300多家分支机构的全国性股份制商业银行,在自身规模不断扩大、综合实力日益增强的同时,也为客户、为股东、为社会奉献了丰厚的回报。 随着综合实力的全面提升,深圳发展银行已在深圳、北京、上海、广州、天津、杭州、济南、青岛、成都、大连、南京、海口、温州、武汉、义乌、无锡等经济中心城市设有20家分行,并在三亚设有一家直属支行。今天的深发展,已经基本形成了覆盖华东、华北、西南、华南的全国性战略布局,机构与业务网络日臻完善。平安银行为中

东营市2016年环境统计 综合年报 东营市环境保护局 二0一七年八月

第一章2016年环境统计综合年报基本情况 一、2016年环境统计调查范围 (一)工业源 1、工业源调查范围及对象 工业源调查范围为《国民经济行业分类》(GB/T4754-2011)中采矿业,制造业,电力、燃气的生产和供应业,调查对象为3个门类中41个行业的全部工业企业(不含军队企业),即行业代码前两位06-45的,包括经各级工商行政管理部门核准登记,领取《营业执照》的各类工业企业以及未经有关部门批准但实际从事工业生产经营活动、有或可能有污染物产生的工业企业。 2、工业源调查对象的确定 工业源采取重点调查工业企业逐个发表调查,与非重点调查工业企业整体核算相结合的方式调查。工业污染排放总量即为重点调查企业与区域非重点调查企业的加和。调查对象按照在地原则,以县级行政区划为划分在地的基本区域。调查对象根据当地环境管理的需要本着易统计、易核算的原则,大型联合企业所属二级单位,一律纳入该二级单位所在地调查;同一企业分布在不同区域的厂区,纳入各厂区所在区域调查。其中重点调查工业企业按地市级行政单位为基本单元进行筛选,是指主要污染物排放量

占各地市辖区范围内全年工业源排放总量85%以上的工业企业。筛选重点调查工业企业的原则为: (1)以2007年第一次全国污染源普查数据库为总样本(待第二次全国污染源普查数据库定库后再行调整),按照以下原则确定重点调查工业企业初步名单,符合其中任何1项条件的即纳入重点调查范围: ①废水、化学需氧量、氨氮、二氧化硫、氮氧化物、烟尘、粉尘排放量,按单因子降序排列占地市85%排放量的工业企业;或废水、化学需氧量、氨氮、二氧化硫、氮氧化物、烟尘、粉尘产生量按单因子降序排列占地市65%产生量的工业企业。 ②有废水或废气重金属(砷、镉、铅、汞、六价铬或总铬)产生的工业企业。 ③一般工业固体废物产生量10000吨及以上的工业企业。 ④有危险废物产生的工业企业。 ⑤水力发电(4412)、土砂石开采业(1011、1012、1013、1019)不纳入重点调查工业企业范围。 (2)各地市级行政单位若有个别区县无重点调查企业,地市级环保部门可根据当地情况适当补充重点调查工业企业。 (3)各地市级环保部门动态调整重点调查工业企业名

商业银行业专题研究报告 目录 文献: 1. 1.我国商业银行业介绍 2.盈利能力 3.资产负债结构 4.信贷资产质量 5.银行业近年发展趋势 6.我国商业银行业重要银行情况一览 一、我国商业银行业介绍 1.1 我国商业银行业主要构成介绍 商业银行的概念,是有区别与中央银行和投资银行的,是一个以营利为目的,以多种金融负债募集资金,多种金融资产为经营对象,具有信用创造功能的金融机构。 我国的整体银行业体系主要由以下构成: (1)中央银行:中国人民银行 (2)政策性银行:国家开发银行、中国进出口银行、中国农业发展银行 (3)大型商业银行:工商银行、建设银行、农业银行、中国银行、交通银行 (4)股份制商业银行:招商银行、中信银行、民生银行、浦发银行、广大银行、平安银行、浙商银行 (5)城市商业银行 (6)农村金融机构 (7)中国邮政储蓄银行 (8)外资银行 由于商业银行的职责以营利为目的,更能够体现出银行作为一家金融企业的行业特征,随着国家宏观经济形势所反映出的经营波动和趋势。因此,本报告数据及研究对象以我国商业银行为主,以上市商业银行年报数据作为主要分析依据,主要以6家大型商业银行(工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行),7家股份制商业银行(招商银行、中信银行、民生银行、浦发银行、光大银行、平安银行、浙商银行),9家城市商业银行(江苏银行、盛京银行、徽商银行、天津银行、锦州银行、哈尔滨银行、重庆银行、郑州银行、青岛银行),5家农村商业银行(重庆农村商业银行、九台农村商业银行、常熟农村商业银行、无锡农村商业银行、江阴农村商业银行)。 1.2 我国商业银行业主要业务介绍 通常,我们将商业银行的主要业务分为资产类业务,负债类业务,中间业务。 (1)资产类业务,是商业银行运用资金的业务,也是主要的收入来源。主要包括:贷款业务、投资业务、租赁、票据贴现等业务。 (2)负债类业务:是商业银行形成资金来源的业务,存款、派生存款是银行的主要负责,另外联行存款、同业存款、拆借资金等也是构成银行负责的部分。 (3)中间业务:又称为表外业务,其收入并不纳入银行资产负债表。主要包括:结算类业务(包括票据类)、信用证业务、信托业务、租赁业务、代理业务、银行卡业务。

山西华青活性炭集团有限公司2014年度环境统计 分 析 报 告 山西华青活性炭集团有限公司 2015年1月4日

企业名称:山西华青活性炭集团有限公司报告编写人员:贺守印、赵义春、白俊生企业分管环保负责人: 企业法定代表人:

概述 本报告是针对我公司2014年生产时所排放的废气中含有的二氧化硫、烟(粉)尘、固体废物等一系列的污染物以及污染物的治理设施数量、建设投资、设计处理量、实际处理量、设备处理运行率、年运行费用,同2013年产排污量进行对比分析。

一、企业基本概况及本年生产情况 1、基本情况 山西华青活性炭集团有限公司成立于2004年,地处“煤都”—大同,是一家专门从事煤质活性炭研究、开发、生产、销售、应用和技术服务的高新技术企业。公司拥有两个活性炭分公司和一个技术研发服务子公司,现有职工382人,其中工程技术人员108人,从事研究开发的科技人员56人,拥有一支结构合理的各类技术人员组成的专业技术团队。现拥有总资产1.5亿元,占地面积153000平方米。年生产煤质压块活性炭2.5万吨,包括水处理炭、气体净化炭、脱硫脱硝专用炭、精制炭、脱色炭等六大系列五十多个品种。“华青集团”牌和“华青”牌系列煤质活性炭作为优质吸附剂和催化剂载体,具有吸附性能强,孔结构合理,灰分低,机械强度高,使用寿命长,易于再生等特点,被广泛应用于自来水深度净化、空气净化、尾气治理、脱色精制等领域,是一种典型的绿色环保新材料。 产品广泛用于饮用水、工业废水、地下水处理、溶剂回收、食品、饮料、食用油加工、空气净化等。 公司拥有自营进出口资格,产品主要出口日本、韩国、欧、美等国家和地区。

本文由羽林天下01贡献 ppt文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机查看。 非国有股份制商业银行 非国有股份制商业银行的发展历史 非国有股份制商业银行的创新业务 非国有股份制商业银行的市场实力分析 第五组组员:黄炳坤,韩小微,胡丽英,黄昌玲 股份制商业银行是非国有资本参股银行。相对国有 商业银行(国家独资的)公有制性质来说,股份制 商业银行属于股份制。截止2010年,中国通过银监 会批准成立的股份制商业银行共有13家,包括:中 信银行、光大银行、华夏银行、广东发展银行、深 圳发展银行、招商银行、上海浦东发展银行、兴业 银行、民生银行、恒丰银行、浙商银行和渤海银行 以及平安银行。 在行业内具有较大影响力的七家非国有股份制商业 银行:招商银行、民生银行、中信银行、光大银行 、上海浦东发展银行、兴业银行、华夏银行。 非国有制商业银行发展历史 1986年7月,经国务院批准重新组建了交通银行,并于1987 年正式营业。这是新中国成立以来的第一家全国性、综合性的 公有股份制商业银行。 从1987年到1988年上半年,中国人民银行又先后批准成立中 信实业银行、深圳发展银行、福建兴业银行、广东发展银行、 蛇口招商银行五家区域性、股份制商业银行。 1988年,深圳发展银行率先进入资本市场,至今已有9家股份 制商业银行上市。 1992年初,邓小平同志南巡讲话的发表,对商业银行的发展 起到了很大的推动作用。同年成立了中国光大银行、华夏银行 和上海浦东发展银行 1994年4月,中国人民银行又率先在招商银行等股份制商业 银行开始资产负债比例管理的试点,进一步推动中小商业银 行提高经营管理水平。股份制商业银行抓住改革机遇,逐步 建立了灵活的管理机制和市场化的管理模式,如采取全员合 同聘任制、任期目标管理责任制、个人收益与银行绩效挂钩 等先进的管理方式,加快了发展。 1996年民生银行的成立,更是突破了商业银行原有的股权构 成,成为我国第一家由非国有企业为主出资设立的股份制商 业银行。 二十几年来,股份制商业银行采取股份制形式的现代企业组 织架构,按照商业银行的运营原则,高效决策,灵活经营, 逐步建立了科学的管理机制和市场化的管理模式,自成立伊 始即迅猛发展。 目前,我国已经初步形成多层次、多类型的金融机构体系。 股份制商业银行已经成为我国商业银行体系中一支富有活力 的主力军,成为银行业乃至国民经济发展不可缺少的重要组 成部分。 非国有商业银行的创新业务 近年来,非国有的股份制商业银行较国内银行凸显出越 来越多的优势,核心竞争力不断增强。随着银行市场的竞 争和发展,建立专业优势,以特色凸显竞争力,基本上已 成为中小银行转型的共同选择。 民生银行将贸易金融确立为银行战略转型的重点,提出了 创建国内贸易融资一流银行的目标; 招商银行则主要专注在零售银行业务上,06年该行信用卡 发卡量突破1000万张,其信用卡业务的竞争力已在大银行 之上; 光大银行2006年在理财业务上的持续创新和营销,使理财 业务无论是在市场份额还是品牌影响上都在同业中处于领 先者的地位; 兴业银行则于同业金融业务上颇有建树,其"大同业"的业 务发展战略,不仅拓展了一块新的业务领域,更为今后在银 行综合化经营上的发展奠定了基础 例一:交通银行业务介绍 个人金融业务:包括储蓄业务、个人信贷业务、银行卡业务、 个人金融业务 个人理财业务等各种私人金融业务。代收代付业务类产品线, 如代发工资、代收公用事业费、代理彩票投注等 公司金融业务:除了传统银行服务,交通银行还通过分行网 公司金融业务 络、服务中心和网上银行向企业客户提供报关一点通、银企 通等产品以及公司理财服务。 外币业务:在改革的春风中,交通成为继中国银行之后,第 外币业务 一家可以全面办理本外币业务的国内商业银行。 信用卡业务:全新的交通银行太平洋双币信用卡,融合了交 信用卡业务 通银行遍布全国的庞大服务网络以及汇丰银行的管理经验和 技术支持,是一张真正意义上的全球信用卡。 电子银行业务:交

2010年环境统计年报(中国环境统计局?) 综述 2012-01-18 2010年,在党中央、国务院的领导下,全国环境保护系统深入贯彻落实科学发展观,大力推进生态文明建设,积极探索中国环保新道路,把环境保护与推动发展方式转变、污染减排与促进经济结构战略性调整、环境治理与保障和改善民生更加有机地结合起来,以解决影响环境质量和损害群众健康的突出环境问题为重点,扎实推进环保各项工作,较好地完成了2010年各项工作任务。与2005年相比,2010年全国化学需氧量排放量和二氧化硫排放量分别下降12.5%和14.3%,两项主要污染物均超额完成了“十一五”的总量减排目标。 2010年全国废水排放总量617.3亿吨,比上年增加4.7%。其中,工业废水排放量237.5亿吨,比上年增加1.3%。城镇生活污水排放量379.8亿吨,比上年增加6.9%。废水中化学需氧量(COD)排放量1238.1万吨,比上年减少3.1%。废水中氨氮排放量120.3万吨,比上年减少1.9%。工业用水重复利用率85.7%,比上年提高0.7个百分点。 全国废气中二氧化硫(SO2)排放量2185.1万吨,比上年减少1.3%。烟尘排放量829.1万吨,比上年减少2.2%。工业粉尘排放量448.7万吨,比上年减少14.3%。氮氧化物排放量1852.4万吨,比上年增加9.4%。 全国工业固体废物产生量24.1亿吨,比上年增加18.1%;工业固体废物综合利用量16.2亿吨,比上年增加16.9%;工业固体废物贮存量2.4亿吨,比上年增加14.5%。工业固体废物处置量5.7亿吨,比上年增加20.5%;工业固体废物排放量498万吨,比上年减少29.9%。工业固体废物综合利用率为66.7%,比上年减少0.3个百分点。 全国共统计了城市污水处理厂2881座,比上年增加689座。城市生活污水处理率达到72.9%,比上年提高9.6个百分点。 全国环境统计公报(2010年) 2012-01-18 2010年,在党中央、国务院的坚强领导下,环保系统深入贯彻落实科学发展观,大力推进生态文明建设,积极探索环保新道路,把环境保护与推动经济发展方式转变、污染减排与促进经济结构战略性调整、环境治理与保障和改善民生更加有机地结合起来,以解决影响科学发展和损害群众健康的突出环境问题为重点,扎实推进环保各项工作,较好地完成了2010年各项工作任务。与2005 年相比,2010年全国化学需氧量排放量和二氧化硫排放量分别下降12.5%和14.3%,两项主要污染物均超额完成了“十一五”的总量减排目标。 2010年,全国废水排放总量617.3亿吨,比上年增加4.7%。其中,工业废水排放量237.5亿吨,占废水排放总量的38.5%,比上年增长1.3%;城镇生活污水排放量379.8亿吨,占废水排放总量的61.5%,比上年增加6.9%。废水中化学需氧量排放量1238.1万吨,比上年减少3.1%。其中,工业废水中化学需氧量排放量434.8万吨,比上年减少1.1%;城镇生活污水中化学需氧量排放量803.3万吨,比上年减少4.1%。废水中氨氮排放量120.3万吨,比上年减少1.9%。其中,工业氨氮排放量27.3万吨,与上年持平;生活氨氮排放量93.0万吨,比上年减少2.4%。工业废水排放达标率95.3%,比上年提高1.1个百分点。工业用水重复利用率85.7%,比上年提高0.7个百分点。 2010年,全国废气中二氧化硫排放量2185.1万吨,比上年减少1.3%。其中,工业二氧化硫排放量1864.4万吨,占二氧化硫排放总量的85.3%,与上年基本持平;生活二氧化硫排放量320.7万吨,占二氧化硫排放总量的14.7%,比上年增加8.0%。烟尘排放量829.1万吨,比上年减少2.2%。其中,工业烟尘排放量603.2万吨,占烟尘排放总量的72.8%,与上年基本持平;生活烟尘排放量225.9万吨,占烟尘排放总量的27.2%,比上年减少7.2%。工业粉尘排放量448.7万吨,比上年减少14.3%。工业燃料燃烧二氧化硫排放达标率和工业生产工艺二氧化硫排放达标率分别为93.1%和89.8%,分别比上年提高1.4和0.8个百分点。 2010年,全国工业固体废物产生量24.1亿吨,比上年增加18.1%。工业固体废物综合利用率为66.7%,比上年减少0.3个百分点。 截止2010年底,全国自然保护区总数为2588个,总面积14944万公顷,约占国土面积的14.9%。国家级自然保护区为319个,面积约9268万公顷。 2010年,环境污染治理投资为6654.2亿元,比上年增加47.0%,占当年GDP的1.67%。其中,城市环境基础设施建设投资4224.2亿元,比上年增加68.2%;工业污染源治理投资397.0亿元,比上年减少10.3%;建设项目“三同时”环保投资2033.0亿元,比上年增加29.4%。

附件二: 一、对环境统计基表的技术要求 1、各类代码需正确填写,企业法人代码、行业类别代码、排水去向类型代码、受纳水体代码、行政区代码等各类代码需完整无误填写。其中:行政区代码必须按照《中华人民共和国行政区划代码》GB/T2260 - 2002公布的6位数代码填写,不得出现以虚拟和非规范的行政区进行调查企业的汇总。 “行业类别”代码按《国民经济行业分类》GB/T4754-2002填写。 排水去向类型代码按《排放去向代码表》进行填写,具体如下: A直接进入海域;B直接进入江河湖、库等水环境;C进入城市下水道(再入江河、湖、库);D进入城市下水道(再入沿海海域);E进入城市污水处理厂;F直接进入污灌农田;G进入地渗或蒸发地;H进入其它单位;L工业废水集中处理厂;K其他。 受纳水体名称指调查单位直接排入水体的名称(如x x海、X X沟、X X河、X X港、X X江、X X塘等)。各单位必须将排入的水体按照统一给定的编码填报,其中流域编码由10位数码组成,前8位是原国家环境保护总局统一编制的,详见原国家环境保护总局编制的《环境信息标准化手册第2卷》(中国标准出版社出版);海域代码:1-渤海,2-黄海,

3-东海,4-南海。 排入市政管网的则填最终排入的水体代码。 各地如有本编码未编入的小河流需统计使用,可由省、自治区、直 辖市环保部门按照本编码的编码方法在相应的空码上继续编排,并可扩 展至第9 —10位。如无扩编码应在9、10位格内补“0”。 2、企业台帐需准确完整,企业台帐主要指企业各类属性标识情 况,如产品产量、单位,工业总产值,燃煤灰份,硫份,单位能耗量,单位水耗量,单位煤耗量等企业基本生产情况。 3、企业报表规范填报,数据与单位要对应,指标单位符合统一 要求。如:数字小于规定单位,以“???”表示;数字是零时应写W ,表格中的指标若无法取得数据,划。 4、注重指标间的逻辑关系是否合理,指标偏大偏小现象是否合 理。 以上技术要求适用于环年基表和环季基表。 二、对环境统计综合年报的技术要求 1、各地区环境统计部门需将本区最新的行政地区代码表随同数据库 一起上报国家。行政地区代码表中当年更新的代码以单独的word文件列 出并上报国家,以便完成系统内代码的及时更新。若当年没有更新的代 码,需在“年报编制说明”中注明。 2、各地区上报的基表、综表数据库必须完整,特别是区县数据要齐 全,因为流域、海域、两控区、三峡库区、南水北调等专项汇总数据从2006年起将由规划范围内的区县数据汇总产生,缺失的区县必须