通货膨胀影响资本市场的实证研究

黄常忠卢婷聂小丽辛扬

[摘要]研究目的在于考虑通货膨胀对资本市场的影响,并着重从实证方面进行研究和分析。就通胀与资本市场之间关系这一论题,相关的研究主要从以下两个方面展开:(1)资本市场价格的波动(更广泛的说,是资产价格的波动)对货币政策的有效传导产生了一定影响,由此引发是否应该将资产价格变动纳入货币政策考虑范畴的讨论;(2)通货膨胀与资产价格波动的关系。用VAR模型,对通胀、产出、利率、货币供应量、大宗商品指数、股价等变量进行实证分析。

[关键词]通货膨胀;资本市场;货币政策;V AR模型;股价;货币供应量

中图分类号:F123文献标识码:A文章编号:1004)3926(2010)03)0142)08

基金项目:本文为中国证券业协会2008年度科研课题部分成果。课题负责人:黄常忠,课题成员:卢婷,聂小丽,辛扬。

作者简介:黄常忠(1967-),男,民生证券研究所副所长兼首席分析师,中国社会科学院经济学博士,主要从事资本市场研究;卢婷,聂小丽,辛扬,民生证券研究所研究员,经济学硕士。北京100020

引言

通货膨胀对于经济增长的影响比较复杂。自2007年5月以来,我国的CPI增速攀升到3.4%以后,有关通货膨胀的讨论就一直伴随着中国经济的增长。直至2009年9月份,CPI增速连续两个月降至5%以下,通胀压力才有所减轻。通胀对于资本市场而言同样具有深远的影响。就通胀与资本市场之间关系这一论题,相关的研究主要从以下两个方面展开:(1)资本市场价格的波动(更广泛的说,是资产价格的波动)对货币政策的有效传导产生了一定影响,由此引发是否应该将资产价格变动纳入货币政策考虑范畴的讨论;(2)通货膨胀与资产价格波动的关系。

前者认为资本市场的发展在一定程度上影响了货币政策传统理论的解释力。资本市场的发展,一方面增加了微观经济主体的资产持有形式,改变了货币政策的微观基础;另一方面,经济的平稳增长和物价水平的稳定并不必然保证金融市场的稳定,资产价格的波动不仅对经济产生了巨大的负面影响,也使得货币政策中介目标和实体经济变量之间失去了稳定的联系。所以一直以来,不断有学者提出要将资产价格变动纳入货币政策的考虑范畴。Fisher(1911)主张,货币政策的制定应致力于稳定包含股票、债券和房地产价格在内的广义通胀指数[1]。A lchian和K lei n(1973)则在F isher跨期消费分析的基础上提出/跨期生活费用指数0,以反映当前和未来商品和服务的货币成本变化。[2]Goodhart 和H of m ann(2001)构造了一个金融条件指数(FCI),该指数是各类资产价格的加权平均数。其研究结果表明,将资产价格包括在内的FCI包含了关于未来通货膨胀压力的重要信息,因此可以用作央行判断未来通胀的一个有用指标。[3]

后者的研究大致分成两个方面,其一是对通货膨胀率与股票收益率之间关系的描述和检验;其二是对两者之间为何存在这样关系的解释。这方面的研究同样以Irvi n g Fisher(1930)为开端,他认为资产预期名义收益等于预期实际收益加上预期通货膨胀。[4]即认为股票收益与通货膨胀之间是正相关关系,这就是所谓的/费雪效应0。但是L i n tner(1975)、Fa ma和Schwert(1977)通过对美国相关数据的实证研究表明,名义股票收益与通货膨胀之间存在负相关。其后Fa ma(1981)的/代理效应假说0认为通胀与股票收益率之间不存在因果关系,股票收益率是由对实体经济相关变量的预期来决定的,通货膨胀与股票收益率之间的负相关实际上是从通胀与实体经济负相关的关系中推导而来。[5]K aul(1987)指出美国战后所呈现出的股票收益率与通胀之间的关系原因在于反周期的货币政策。[6]在顺周期的货币政策下实际股票收益率与通货膨胀表现为正相关,在反周期货币政策下两者负相关。Boudoukh,R ichardson和White l a w(1994)则认为短期内股票收益与通货膨

胀的负相关关系可能是存在的。但是在一个较长时间范围内,股票收益与通胀可能存在正相关。[6]而K.Par k、R.R atti(2000)的研究不支持Fa ma的/替代假说0,而是确认了G eske、Roll(1983)和K aul(1983)的研究中所涉及到反周期货币政策在解释股票收益率与通胀之间关系的重要作用。除此之外,还有货币幻觉、税收制度及通货膨胀贴水等理论对此做出了解释。

在国外相关研究的基础上,国内学者对我国不同时期的股票收益率和通货膨胀率的研究基本认同两者之间存在负相关关系,如靳云汇(1998)、刘金全和王凤云(2004),肖才林(2006)。雷明国(2003)通过VAR模型对我国的相关数据进行检验之后发现,股票收益率与通货膨胀呈现负相关关系,但是两者之间并没有直接的因果关系,通货膨胀与股票收益的关系仅仅是通胀影响股票收益的单向因果关系。两者的关系不是由产出冲击引起,而主要是货币政策变化的结果。另外,1996年后以货币供应量为货币政策中介目标弱化了通胀与股票收益率之间的负相关关系。[7]刘忠江(2008)则吸取了Danth i n e和Dona l d son(1986)的研究经验,认为股票收益率和通货膨胀率之间的关系,既可以是正相关,也可以是负相关,具体取决于推动力来源及其相对重要性。供给冲击反映了实际经济产出的冲击,需求冲击则代表了货币数量的冲击。如果通货膨胀率的上升来自供给冲击,那么两者负相关;如果上升动力来自需求冲击则正相关。通过检验我国1992年5月至2007年8月的数据,表明货币数量(需求冲击)对股票收益率影响不明显;实际经济产出(供给冲击)对股价影响始终为正;货币数量对通胀有正向影响;而实体经济增长对通胀率的影响结果不唯一。1992年5月到1992年12月内股票收益率和通货膨胀率负相关,但2000年1月到2007年8月之间两者是正相关的关系。[8]

通货膨胀对资本市场的影响最终要归于对股票收益率的影响,因此,在吸取他人研究成果的基础上,我们重点考察通货膨胀、宏观经济、货币政策与股票收益率的关系,用最新的数据对这几个相互影响的变量进行检验,在此基础上得出我们的结论。

一、通货膨胀的定义及衡量指标

(一)通货膨胀的定义

通货膨胀的定义向来有许多种,主要的观点有:(1)后凯恩斯学派认为,通货膨胀是物价总水平的持续上涨或币值下跌。物价上涨是通胀的直接表现,因此这种定义方式描述了通胀的外部表现,但没有涉及通胀的原因和效应;(2)货币学派认为通胀是货币的超量发行,典型代表人物如弗里德曼(Friedman)认为/物价的普遍上涨就叫做通货膨胀,并且通货膨胀随时随地总是一种货币现象0[9]。(3)通货膨胀是由于生产成本增加而造成的物价上涨。我们采用货币学派的观点,从结果的角度来定义通胀,即一般物价水平出现持续性普遍上升即为通胀。

(二)通货膨胀的衡量指标

一般来说,衡量通货膨胀主要有以下几个指数:

(1)消费者物价指数(CPI,consumer price i n2 dex)。

(2)生产者物价指数(PPI,producer price i n2 dex)。

(3)GDP平减指数(GDP deflator)。

(4)核心CPI。核心CPI的常用办法就是从CPI中扣除食品和能源价格。

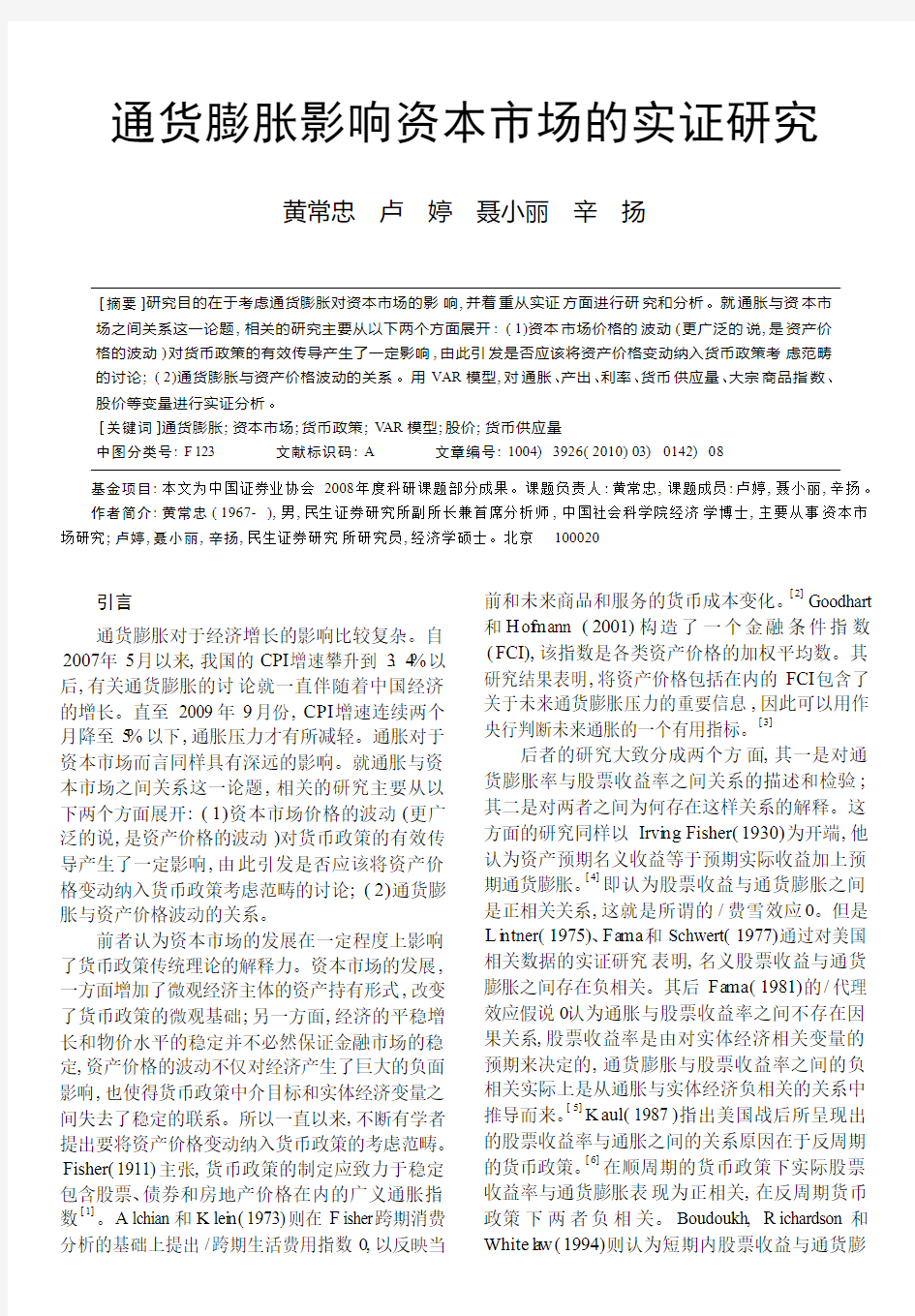

我国的通货膨胀经历了几个比较明显的阶段。从1991年至1994年是高通胀的阶段,通货膨胀率超过了两位数;1994年开始回落,到1997年亚洲金融危机之后出现普遍的通货紧缩态势,CPI 指数从1998年2月之后开始为负数,在1999年4月和5月达到最低。2000年5月开始有所回升至2004年8月,其后开始下滑直至2006年底。由2007年开始,我国面临新的通胀趋势,直至2009年8月,CPI同比增长率才重新回落至5%以下。以前中国多轮通胀一般是由投资过剩、信贷失控所造成,但引发最近这一轮通胀的原因比较复杂,物价上涨既是国内要素价格长期低估后产生的内生性成本回归要求,也受到国际大宗商品上涨带来的输入性成本冲击;而贸易资本项目的双顺差、人民币升值预期带来外汇储备增加所导致的被动货币发行,

又从需求方面推动了物价的上升。

图1:1997年1月-2008年9月CP I、PP I同比增长

二、宏观检验:通货膨胀、实体经济、货币供应与股票收益率之间的实证关系

(一)理论分析

在这一部分,我们从宏观层面来考察通货

143

宏观经济

膨胀、实体经济、货币供应与股票收益率之间的关系。在Fa ma的假设中,货币供给外生决定,股票收益率与通胀之间始终存在负相关关系的根本原因在于实体经济的变化。但是美国战后1976-1982年间股票收益与通货膨胀正向相关的关系使Fa ma的理论欠缺解释力。K au l则发现了货币政策的重要性。货币政策通过对货币供应量的作用影响了股票收益率。

根据菲利普斯曲线,通货膨胀与产出存在相互交替,但在存在供给冲击的情况下,高通胀和高失业(低产出)可能同时发生。在附加预期的菲利普斯曲线下,产量和通货膨胀率的变化间存在交替,但在产量和通胀率间没有永久性的交替。资本市场与经济增长和产出之间的关系一直是经济学家们关心的问题。Fa ma(1981,1990)和Schwert (1990)对美国的数据检验认为美国证券市场的股票收益率和经济活动高度相关。日本的研究(Mukher j e e和Naka,1995)发现日本股票的价格与国民生产总值的增长率之间也存在长期均衡关系。陈朝旭、耿玉新(2005)等人认为中国的股票市场与实际产出之间虽然有相同的变化趋势,中国股票市场发展与实体经济增长之间影响关系微弱。从目前的情况来看,暂时还没有发现哪一个宏观变量能够对微观企业的收益率产生显著影响。

根据传统的货币数量理论,假定货币流通速

度不变,根据dP/d t

P

=

dM/dt

M

-

dY/dt

Y

,通货膨胀率

就等于货币增长速度减产出增长率,也就是说,货币供应量发行超过实际产出之后就会引发价格上

涨。在IS-L M模型中,货币市场均衡的条件是M P

=L(i,Y),这也就意味着P=

M

L(i,Y)。根据以往

的经验统计,货币增长与通货膨胀之间存在明显且很强的关系[11]。

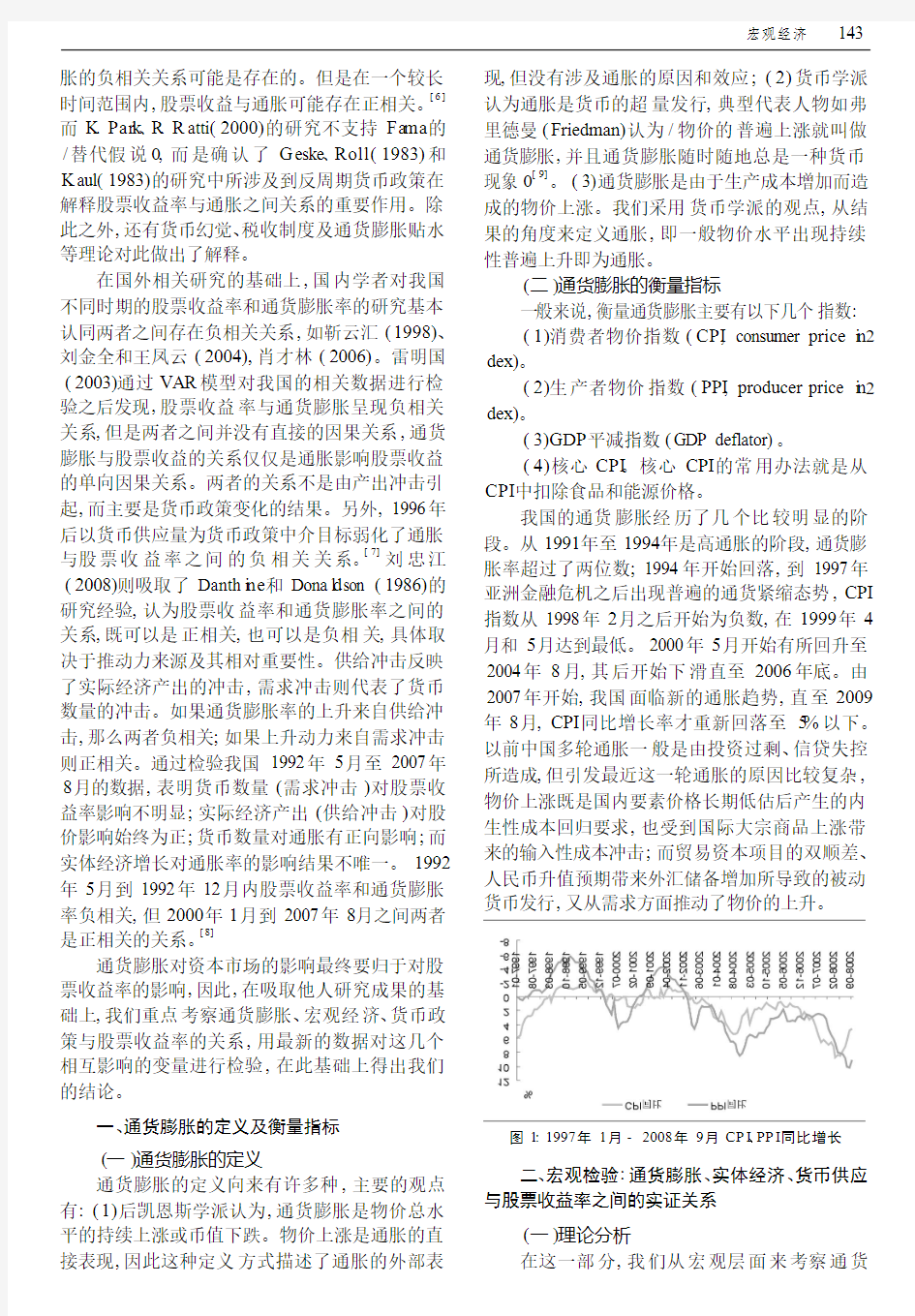

在这四者的关系之中,货币供应量是作为一个政策的替代变量出现的。由于目前我国实行的是反周期的货币政策,必然会对已经出现的通货膨胀有所反应,而这种政策反应又是通过增加或者减少货币供应、提高或者降低利率来实现的。Pearce和Roley(1983)发现非预期到的货币供应量变化与股价成反比。李文军(2002)认为我国的货币供应量与股价之间存在一定的互动关系,刘昱松(2004)则认为货币供应量与股价并不存在长期的联系,但M1对股价有明

显影响。

图2:通货膨胀对资本市场的传导机制分析

综上,通货膨胀对股票收益率的影响,既可以通过通胀与产出的关系,进而由产出与股票收益率的关系实现;也可以通过反周期的货币政策所带来的货币供应量和利率变化对股票收益率产生影响;还可能是从供给和需求两个方面同时对资本市场造成冲击。由于这四个变量之间是相互作用的,因此我们借鉴K.Par k和R.A.Ratti(2000)的研究,用VAR模型进行实证分析。这种方法把系统中每一个内生变量作为系统中所有内生变量滞后值的函数来构造模型,从而回避了结构化模型的需要。

(二)数据描述和模型检验

本部分采用月度数据,时间期限是从1997年1月至2008年9月。根据王虎(2008)的分析,中国人民银行于1997年初对金融统计制度进行了调整,自1997年一季度起的数据与历史数据不可比,所以将时间起点选择在1997年初。

11数据描述

通货膨胀率采用消费价格指数CPI增长率和工业品出厂价格PPI增长率;

实体经济产出采用月度工业增加值增长率,用Y表示;

货币供应量采用M2的增长率,用M2表示;

利率采用银行间同业拆借市场七天利率,用R表示;

CRB大宗商品指数。为了衡量外部冲击的影响,我们加入C RB现货指数作为衡量世界大宗商品价格变化情况的指标。

以上各个指标都用同比增长率表示。股票收益率采用上证综指月度收盘价价格,用P表示,为环比数据。所有数据取自w ind数据库和国家统计局网站。

21单位根检验

我们通过ADF(Augmented D ickey-Fu ller)来检验序列的平整性。根据ADF检验,我们对所有变量进行季节调整(X-11方式)和一阶差分之后达到平稳。检验结果如下表所示。

1445西南民族大学学报6(人文社会科学版)2010年第3期

表1:各序列的单位根检验

变量序列检验类型(c ,,t p)A DF 检验1%临界值5%临界值10%临界值dysa (0,0,2)-12.30259-3.478547-2.88259-2.578074

d m2sa (0,0,0)-13.88893-3.477835-2.882279-2.577908drsa (0,0,0)-16.60465-3.477835-2.882279-2.577908dcrbsa (0,0,0)-11.99534-3.477835-2.882279-2.577908dcpisa (0,0,0)-10.13703-3.477835-2.882279-2.577908dpp i sa (0,0,0)-7.968368-3.477835-2.882279-2.577908dpsa

(0,0,2)

-11.71954-3.478547-2.88259-2.578074

注:ADF 检验模型为v y t =B 1+B 2t +(p -1)y t -1+

6m i =1

D i v y t -i +

E t ,此

处c 表示常数项,t 为时间趋势,p 为滞后阶数。滞后阶数的选取依据是A I C 信息量最小法则。d 表示一阶差分。sa 表示经过季节调整。

根据A I C 和SC 信息准则,在上述六个变量的

VAR 模型中,我们选取模型滞后阶数为4。在变量顺序的选取方面,根据VAR 模型的相关系数矩阵,工业增加值与其他变量的相关系数最高,因此我们按照工业增加值、货币供应量、利率、CRB 指数、CPI 和股票收益的顺序安排变量顺序。即工业增加值影响同期所有其他变量;货币供应量影响除工业增加值之外的所有变量;股票收益将反映其他所有变量的变动,但是没有显著的反作用。

表2:1997年1月-2008年9月变量相关系数矩阵

DYS A

D M2S A

DRS A DCRBS A DCPIS A

DPS A

DYS A 1

D M 2S A -0.089

1DRS A -0.0270.1511DC RBS A 0.0460.0130.0621DCP I SA -0.317

0.0390.0090.1261DPS A

-0.1020.119-0.060

0.068

0.155

1DYS A

D M2S A DRS A DCRBS A DPP I S A

DPS A

DYS A 1D M 2S A -0.0891DRS A -0.0270.1511DC RBS A 0.0460.0130.0621DPPIS A 0.034-0.

107-0.053

0.0031DPS A

-0.102

0.119

-0.060

0.068

0.001

1

注:Y 、M 2、R 、C RB 、CPI(PPI)、P 分别表示工业增加值、货币供应量、利率、大宗商品指数、通货膨胀率和股指收益率。所有数据经过季节调整和一阶差分。

31VAR 模型检验

VAR 模型是自回归模型的联立形式,在一个含有n 个方程(被解释变量)的VAR 模型中,每个被解释变量都对自身以及其他被解释变量的若干期滞后值回归,若令滞后阶数为k ,则VAR 模型的一般形式是:

y t =A 1y t -1+......+A p y t -p +B 1x t +......B r x t -r +E t (3.1)

其中,y t 是一个内生变量向量,x t 是外生变量向量,内生变量和外生变量分别有p 和r 阶滞后期。A 1,A 3......A N 和B 1......B r 是待估计的系数矩阵,而E t 是误差向量。这些向量之间相关,但是与它们自己的滞后值不相关,与y t -1......y t -p

和x t ......x t -r 也不相关。E t 是随机误差项,称之

为脉冲值(i m pu lses)或者新息(i n novati o ns)。在这个V AR(4)模型中,我们所估计的系数矩阵由以下6个方程给出:

此处,模型被设定为滞后4阶,是待估计的系数矩阵。从检验结果来看,各变量的滞后值对其自身都有显著影响。在产出方程中,滞后1阶的CPI 对产出有显著影响,其他影响都不明显。货币供应量方程中,滞后1阶的CPI 对货币供应量有显著的负向影响。利率方程中,滞后3阶的股票收益率与利率负相关。从CPI 的估计方程来看,滞后1阶、2阶的产出对其都有统计上的显著影响。滞后3阶的大宗商品指数对CPI 有显著影响。对股票收益率来说,影响显著的因素是滞后4阶的产出、滞后1阶的利率、滞后3阶的CPI 。

另一个关于PPI 的VAR 模型检验结果与CPI 类似,区别之处在于:以PPI 衡量的通货膨胀率与产出之间关系不再显著;滞后4阶的货币供应量对股价产生了显著影响;滞后2阶的PPI 对股价有显著影响。

41脉冲响应和方差分解

对VAR 模型的结果的解释主要通过脉冲响应和方差分解来进行。对第i 个变量的冲击不仅直接影响第i 个变量,并且通过VAR 模型的动态结构传导给所有的其它内生变量。脉冲响应函数刻画的是在扰动项上加一个标准差大小的冲击对内生变量的当期值和未来值所带来的影响。在计算出所有脉冲响应函数之后,比较不同滞后期的脉冲响应,可以确定一个变量对另一个变量的作用时滞。在方程(3.1)中,如果发生变化,则不仅当前的值会立刻改变,而且还会通过当前的值影响到变量和以后的取值。脉冲响应函数描述的是这些影响的轨迹,显示任意一个变量的扰动如何通过模型影响其他所有变量,最终又反馈到自身的过程。

图2描述的是V A R (dysa,dm 2s a,drs a,dcrbsa,dc pisa,dpsa )每一个变量的脉冲反应。从左至右依次是工业增加值、货币供应量、利率、大宗商品指数、CPI 和股票收益率对各个变量的反应图。

从工业增加值与通货膨胀的关系来看,工业增加值对CPI 的冲击反应一开始为负,在第2期后变为正,达到正向峰值。第3期又跌至横轴以

145

宏观经济

下,幅度与第1期相同,随后冲击反应不显著。这说明,产出(工业增加值)与通胀之间的交替关系在我国是存在的,但不能排除通胀与产出同向变动的情况;工业增加值对滞后2期的CPI 为未来第2期的工业增加值反应显著。从CPI 对工业增加值冲击的反应看,其正反向交错进行,反应持续7期后消失。

从工业增加值与股票收益率的关系来看,对于工业增加值一个标准差的冲击,股票收益率反应非常微弱,前3期是正向的,随后负向和正向交错,但反应幅度不大,且滞后5期之后才有一个正向的峰值出现。这就说明我国资本市场对实际产出的反映能力不强,资本市场与实际产出之间的关系微弱。

从货币供应量与CPI 的关系来看,货币供应量对CPI 的冲击产生的反应是正向的,但表现非常微弱;反过来分析,CPI 对货币供应量的冲击产生的反应以第一期为负向开始,到第二期达到负向峰值,随后转向至第四期达到正向峰值,随后逐渐减弱至看不出影响。可以看出,货币供应量对未来4期的CPI 会有影响,但一个正向的货币冲击并不一定会引起CPI 的上涨,反而使其下跌,这在大量的文献中都得到了检验。

从货币供应量与股票收益率的关系分析,货币供应量对股指产生一个正向冲击后,股指滞后3期会有一个微弱的正向反应,随后平淡,总体看是正向,但很不明显。股指对货币供应量影响更大,

正向反向交错影响,第7期后没有影响。这可以解释为,股指变化对于资金的放大或者减小有一定影响。

最后我们考察股票收益率与CPI 的关系。CPI 对股指影响较为明显,对于CPI 产生的脉冲反应,股指以负向响应且持续5期,在其中第2、3期达到最大负向峰值,自第5期至第7期表现出有微弱正向,随后消失。而CPI 对来自股指的冲击当期反应很小,在第3期变成负向反应,直至第5期才产生一个正回应。

另外,从C RB 指数与CPI 的关系来看,CPI 对CRB 指数的冲击反应滞后1期,在第2期有一个最大的正向反应,随后下降,至第5期影响消失。

图3描述的是V A R (dysa,dm 2s a,drs a,dcrbsa,dppisa,dps a )每一个变量的脉冲反应。PPI 对于各个因素冲击的反应与CPI 类似。大宗商品价格对PPI 产生冲击后,PPI 前3期正向响应,随后响应不明显。PPI 对来自股指的冲击在当期反应为正向,其后下跌至第3期,随后上涨至第4期达到峰值。从股指对各因素冲击的反应来看,工业增加值产生冲击后,对股指影响非常微弱,股指对冲击的反应是以正向开始,正负向交错至第7期后响应消失;股指对货币供应量的冲击响应非常小,基本是正向的,股指对利率的响应以负方向开始,并持续5期;股指对大宗商品产生的冲击,从第2期开始,正向响应至第5期;股指对PPI 的响应从第3期开始,负向响应至第6期,

响应不是很显著。

图3:V A R (dysa,dm 2s a,d rs a,dcrbsa,dcpisa,dpsa )脉冲响应函数

146 5西南民族大学学报6(人文社会科学版)2010年第3期

脉冲响应函数描述的是VAR中一个内生变量的冲击给其他内生变量所带来的影响,为了进一步研究VAR的动态特征,我们采用方差分解的方法,把系统中每个内生变量(6个)的波动按其成因分解与各方程新息相关联的两个组成部分,从而分析各新息(即对VAR中的变量产生影响的随机扰动)对模型内生变量的相对重要性。

表3中,S.E.所对应的列是股票收益率相对于不同预测期的预测误差。当预测期为一个月时,股票收益的预测方差中有95.5%的部分是由股票价格自身的扰动引起,剩下3.63%的部分由货币供应量引起,通胀冲击只能解释0.64%的股票收益预测方差。但随着预测期的延长,在第15个月时,股票收益率方差中由其自身引起的部分下降至55.6%,货币供给和利率冲击占到23.8%,产出冲击占到11.2%,CPI冲击占比为3.2%。根据PPI所做出的VAR模型,股票收益率的预测方差之中,来自PPI 冲击占比为4.42%,影响较之CPI稍大。

表3:股票收益率(DPS A)的方差分解(CP I)

Var iance Deco mpositio n o fDPS A:

Per i o d S.E.D YS A D M2SA DR S A DC RBSA DCPI SA DPSA

16.6412220.0580653.6332610.1190420.0115050.63533395.54279

28.0658650.278132.6852875.0130490.0428890.64834991.3323

38.6714661.4797394.95693612.495561.0972550.94811679.0224

49.278631.3407095.90810918.060193.6386241.7596469.29273

59.6508391.8716725.85788819.982925.7458211.6881464.85356

610.048347.8479276.35357818.805665.5498811.56835459.8746 710.2891510.559436.07042817.964875.4223342.74113757.2418 810.3429110.610866.01112617.780485.6744723.22672456.69634 910.3695910.747626.03007617.700435.6842893.22063456.61695 1010.4151411.095276.08677217.623015.648883.19320756.35286 1110.4305611.077916.09095517.704735.6330753.19045856.30287 1210.4486811.153226.07013117.77535.6135643.17978456.20799 1310.4628711.196096.05509917.822865.6298833.18190856.11416 1410.4744611.193196.05034417.831815.723323.1981756.00317 1510.4809811.217936.04424617.826085.7715833.20441355.93575

表4:股票收益率(DPSA)的方差分解(PP I)

Var iance Deco mpositio n o fDPS A:

Per i o d S.E.D YS A D M2SA DR S A DC RBSA DPPI S A DPSA

16.6381160.2342771.3483990.3329010.0020111.27942296.80299

27.8989651.2515930.9673023.986250.1388451.10719992.54881

38.6555933.245713.22891210.877791.5964793.95112777.09999

49.2994442.8258355.16092116.439323.6793934.78084867.11369

59.6055183.2261185.08275418.272685.2737044.73456563.41018

610.0483110.0845.3052817.043275.0247134.38028358.16245 710.2745613.384855.07506216.380254.8060014.19989556.15394 810.3317513.654345.02189916.267344.9744824.42369355.65824 910.375913.968245.10538916.129225.0074294.43849455.35123 1010.4340714.232995.15782516.027194.9880534.44663155.14731 1110.4551914.177215.14998916.044845.0225014.43424355.17122 1210.4768714.313045.12905616.04415.0132864.43794455.06257 1310.4932714.356125.11361716.085045.0361294.42567754.98342 1410.5088514.369495.09889316.148565.1101054.42685154.8461 1510.5208314.447555.08736416.17775.1489584.41694254.72149

CPI的预测方差分解如图4所示。预测期为一个月时,通胀的方差主要由其自身的冲击解释,其他主要是工业增加值和货币供应量以及大宗商品价格冲击引起。预测期延长至15期后,除了自身贡献了方差的62%,最大的贡献率来自产品、大宗商品价格和利率,股票收益率对CPI的方差贡献只有3.34%,这暗示着可能不存在股价对CPI 的传导机制,股价的变动对于CPI的影响较小。PPI的预测方差分解与CPI没有本质上的差别。

表5:CP I的方差分解

Varian ce Deco m p osition of DPS A:

Perio d S.E.DYSA D M2S A DRS A DCRBS A DC PIS A DPS A

10.5171521.1325850.8974360.1392920.81793497.012750

20.5979816.098840.954133.3103931.00116676.637371.9981

30.60761415.967191.0478463.8840051.43788674.483743.179337

40.64359114.338812.7481354.2608799.21707766.530542.904556

50.65381914.391843.0351275.7784189.35902164.520552.915046

60.65894714.3513.0129586.4830989.22534863.670223.257374

70.66043214.303313.1590426.4580019.38580563.444173.24967

80.66229914.358043.1916556.488699.59679163.115483.249342

90.66345714.378473.1873486.5631219.57365963.007023.290385

100.66370814.367673.1926036.5623169.57445462.96963.333361 110.66413814.353593.2246876.5562689.64234262.888173.334947 120.66419814.35113.2249526.5572879.64380162.878813.344049 130.66428314.348483.2243926.5621319.65356462.868053.343387 140.66430414.349473.2259166.5621499.65463362.86453.343336 150.66432414.349323.2258446.5617649.6555462.862913.34463

表6:PP I的方差分解

Varian ce Deco m p osition of DPS A:

Perio d S.E.DYSA D M2S A DRS A DCRBS A DPPI SA DPS A

10.6628812.2320041.0792850.5288820.00244996.157380

20.7152193.7142171.1380580.9070841.89856892.33480.007277

30.7286863.7901991.8741141.8668183.25145289.207550.009868

40.7484143.6431132.2908122.4563495.15160985.16921.288912

50.7668624.2303192.3872463.0144866.60311782.24711.517731

60.7768784.1634492.9197383.3627536.76532281.015371.77337

70.7803724.2362943.0953873.4068757.14332380.30141.81672

80.7815634.3924623.1025683.4362917.16346780.0791.826212

90.7841984.4377843.2315833.498817.45164179.542341.837843

100.7853914.4614063.4124833.4998957.49272779.301221.832271 110.7857544.4841963.4298863.4983767.48580679.230331.871411 120.7858464.5007023.4298473.5008857.48496179.212121.871487 130.7861124.5058953.4371543.4985987.50724679.180881.870223 140.7863174.5182033.4507713.4969677.50967479.155131.86925 150.7863894.5173783.4501923.5077.51361379.141011.870805

三、检验说明及结论

从V AR模型的脉冲反应函数和方差分解的输出结果来看,我们得到以下几点结论:

(1)从国内外的实证研究来看,股票收益率一般与通货膨胀率负相关。我们的研究结果确认这一结论对中国资本市场同样适用:对于CPI的一个标准差新息,股指前4月都给予负向反应;对于PPI的负向反应滞后3月。对于股票收益率与通货膨胀率之间负相关关系,有比较好的理论与经验解释。首先,严重通胀一般出现在经济繁荣高涨期,其下一阶段是经济衰退,股市作为先行指标,会反应经济的这种变化预期;其次,严重通胀本身就会破坏价格作为市场配置资源的基础性作用,政府为控制通胀往往实行价格管制,进一步扭曲价格机制,经济运行效率低下,可持续性差。

(2)产出与通胀短期内正相关,长期负相关。马丹、涂玥(2006)用1992-2005年间的CPI指数和GDP进行验证之后发现,我国通货膨胀和产出缺口之间存在正向变化关系。陈乐一(2006)认为,1979-2004年经济增长对失业率影响显著,两

147

宏观经济

者之间存在较强的负相关性,但是分阶段看,1990 -2004年间两者相关系数显著下降,呈负弱相关性。我们的结论更加接近欧阳志刚、韩士专(2007)的检验结果,他们认为我国菲利普斯曲线呈现非线性特征,当产出缺口大于-0.113时,产出缺口与通货膨胀正相关;当产出缺口小于-01113时,产出缺口与通货膨胀负相关。通胀短期与工业增加值正相关,主要是上游直接受益通胀,而中下游由于存货或技术管理或成本传导能消化上游带来的成本压力。两者长期负相关,主要是成本传导受阻,而受阻的主要原因是中下游都是竞争比较激烈的行业,成本压力不能完全通过售价来对冲,这对于我国以第二产业为主的上市公司来讲更加明显。

(3)当期和滞后3个月的工业增加值对当期股价变动影响很小,基本不显著,这可能是因为我国资本市场有效性较弱导致。在滞后15个月之后,产出冲击对股票收益率的预测方差贡献才达到11%(CPI)和14%(PPI)。由此可以看到,我国股市还不能作为经济的晴雨表,两者的同步性差,这可局部归因于新兴市场的不成熟性,影响股市的往往是基本面以外的因素,比如政策和资金。

从以上检验结果及分析来看,通货膨胀对股票收益率有负面影响,但这种影响不是通过通胀)))产出)))股票收益率来传导的。

(4)我国的货币供应量与通货膨胀之间有但不是简单的正相关关系。检验结果表明,对于M2的正向冲击,CPI当期反而有一个负向反应,滞后3个月之后才有上涨的趋势,而M2对PPI的影响则十分小,滞后4期之后产生一个负向反应,此后影响基本消失。从CPI与M2同比增长率的走势比较之中发现,1998年、2004年和2007年初两者的变动方向是有所背离的,M2增加速度很快,但是CPI却持续走低。直到2007年8月,M2同比增速突破18%之后,CPI开始在高位运行。

在长期超额货币供给之下,我国的物价仍保持了较低水平,这被M ckinnon(1996)称作是/中国之谜0。超额的货币供给一方面被经济货币化所吸收,根据易纲的测算,经济货币化每提高1个百分点,就会引起实际货币需求增长0.81~0.95个百分点。另一些可能的原因还包括金融资产结构单一(樊纲,张晓晶,2000)、银行不良资产(张曙光,张平,1998)、金融发展和深化(王毅,2002)、货币传导机制受阻(夏斌,2001)等等。刘伟(2002)等认为中国狭义货币和广义货币增长率的改变对通货膨胀的有效影响滞后期分别为9和13个季度。伍志文(2002)则从资本市场入手,指出中国所存在的货币供应与通胀的特定阶段的背离在于资本市场所带来的金融资产增加囤积分流作用。

除以上观点,这个/中国之谜0可用我国的经济特点来解释,首先,我国经济处在高速增长阶段,按货币供应量与/GDP增速加物价指数0大体相当的观点,高增长伴随高货币发行;其次,我国是以银行为主导的金融体系,社保还不完善,国民重储蓄,轻消费,银行的蓄水池作用很大,国家从消费端控制物价的能力很强;再次,我国的股市和房地产这两个市场刚刚兴起,

吸纳货币的能力很强。

图4:1997年1月-2008年9月CP I、M2同比增长

(5)货币供应量对股价有正向影响,但是比较微弱。我们的研究不支持孙华妤、马跃(2003)的研究,他们运用1995年5月至2001年8月的数据进行检验后的结果表明,所有货币数量(M0、M1、M2)对股市都没有影响,排除了央行运用货币数量影响股市的可能性。而我们的检验结果表明, M2对股价存在一定的微弱影响。资金面是影响股价的主要因素,特别在我国政策市、资金市的特点仍旧存在,货币供应量作为资金面的重要指标,对股价应该有影响。不过,有两点值得注意,一是货币供应量主要影响整个社会资金,影响股市的场外资金,对股市场内资金的影响是间接的;二是我们所采用的货币供应量增速指标反映的只是资金的增量部分,在一定程度上,银行存款这部分存量资金对股市的影响更大。

(6)利率与通胀之间存在显著的正向关系。面对CPI一个标准差的扰动,利率在当期就有一个显著的正向响应,持续4期后短暂转向负向响应,从第5期开始又为正。利率对PPI一个标准差的冲击反应当期有微弱的负面响应,但随即转为正向反应直至影响消失。利率与通胀的同向变动比较好理解,货币政策最重要的目标就是控制通胀,物价是调整利率的重要指标,尽管货币政策的水平与经济的市场化程度会影响两者的同步性,但两者长期的相关性是存在的。

(7)利率与股价之间存在显著的负向关系。无论是从CPI还是从PPI报告的结果来看,对于银行间市场同业拆借利率的一个正向冲击,股指在当期就会给予比较显著的负向响应,而且这种响

1485西南民族大学学报6(人文社会科学版)2010年第3期

应要持续5期才能逐渐消失。这说明,货币政策传导资本市场的途径主要是通过利率而非货币供应量发生的。虽然同业拆借利率并不受央行的直接控制,但是孙华妤、马跃(2003)的研究结果表明央行一年期基础利率也对股价产生显著的影响,说明货币政策通过利率对资本市场的价格传导机制是存在的。

因此,我们认为,我国资本市场所呈现出的通货膨胀与股票收益率之间的负相关关系,主要是通过货币政策中的价格机制进行传导的。利率影响股价主要有以下传导机制,一是利率影响股票估值,利率的倒数被认为是合理市盈率指标之一,利率低,估值水平就可以提高。从公司股票估值的理论模型来看,利率也会通过影响必要收益率来影响股票的估值;二是利率是股市资金的机会成本,利率特别是实际利率低,资金进入股市的意愿就强;三是利率影响上市公司的财务成本,利率降低,上市公司特别是负债率较高的上市公司的资金成本就会相对减少,盈利能力由此改善。

(8)股票价格的波动冲击对当期CPI、PPI存在微弱的正向影响,但是这种影响比较短暂。CPI 在滞后5-6期之后才对股价冲击重新有一个正向反应,PPI在滞后4期呈现比较明显的正向反应。也就是说,股价的波动中可能隐含了通胀的相关信息,且PPI对通胀的反映要早于CPI。另外,可做参考的是,货币供应量对于股价的变动有非常显著的回应,在股价上升的冲击下,货币供应量在当期就有一个明显的正响应。这里可能主要通过股市的/财富效应0来传导,股市上涨,财富增多,可能刺激居民消费和企业投资,进而影响物价和货币供应。当然,这并不意味着我国现阶段的货币政策应该将股价变动纳入货币政策反应函数,资产价格的波动只能作为货币政策的一个参考变量出现。

(9)大宗商品价格对CPI有正向影响,且其影响滞后一期。而PPI对大宗商品价格的变动冲击在当期就有一个显著的正向反应,由于指数构成必然形成联动,这里只是从实证上确认了大宗商品价格对我国物价的正向传导。

参考文献:

[1]Irv i ng F is her,The Purchasi ng Po wer of M oney,N e wYork, 19111

[2]Ar m en A.A lc h ian and Ben j a m i n K l ei n:On a CorrectM eas2 u re of Infl ation,Journal ofM oney,Credit and Bank i ng,Vo.l5,No. 1,Part1,(Feb.,1973)1

[3]王玉宝,黄志勇1资产价格波动的货币政策含义)))文献综述与评价[J]1上海金融,2004(3)1

[4]Irvi ng F i sher,Th e Theory of In t erest,N e wYork,19301

[5]Kwang woo Park,Ronal d A.Ratt,i Real Acti v it y,I n flati on, St ock Returns,and M onetary Policy,The F i nan ci alR evi ew35(2000) 59-78.

[6]雷明国1通货膨胀、股票收益与货币政策[D]1中国社会科学院研究生院学位论文,20031

[7]刘忠江1股票收益率与通货膨胀率关系[J]1求索,2008 (3)1

[8]M.Fri ed m an,/In flati on:causes and consequences0,N e w Y ork:A si a pub lis h i ng house,19631

[9]罗默1高级宏观经济学[M]1商务印书馆,20031

收稿日期:2009-12-20责任编辑刘梅

149

宏观经济

《经济学概论》课程论文 2010-2011学年第2学期 题目:通货膨胀对国民经济的影响及治理措施学生姓名: 学号: 院部: 专业: 班级: 任课教师: 二O一一年 5 月29 日 通货膨胀对国民经济的影响及治理措施

摘要:抑制通货膨胀、物价稳定是全球大多数国家货币政策操作的主要目标。由于通货膨胀不仅扭曲,侵蚀储蓄,抑制投资,促使资本外逃,而且妨碍经济目标的实现和经济增长,甚至还会造成社会混乱和治安不稳定。通货膨胀是宏观经济失衡的一种表现,它对国民经济的影响十分广泛,需要多种措施综合治理。 关键词:通货膨胀;物价上涨;供给需求关系;货币贬值;贫富差距 一、通货膨胀的定义 通货膨胀的定义:在信用货币(包括纸币和电子货币)流通条件下,一定时期内(通常为1年)市场上流通的货币量超过它象征地代表商品和劳务流通所需要的金币量而使单位货币所代表的金币价值量下降的货币经济现象。这一定义,包含以下三层意思:其一,通货膨胀以流通中单位货币所代表的金币价值量为反映载体。这就是说,通货膨胀要通过流通中单位货币所代表的金币价值量程度来反映,只有流通中单位货币所代表的金币价值量下降,才有可能(但不必定)产生通货膨胀;如果流通中单位货币所代表的金币价值量没有下降,则必定没有产生通货膨胀。 其二,通货膨胀是信用货币流通条件下市场上流通的货币量超过它象征地代表商品和劳务流通所需要的金币量时所出现的一种货币经济现象。这就是说,通货膨胀是一种货币经济现象,并且是一种在信用货币流通中所特有的货币经济现象,在金币流通(即不存在信用货币流通)条件下不会发生通货膨胀。同时,这一种货币经济现象,是在市场上流通的货币量超过它象征地代表商品和劳务流通所需要的金币量时才产生的。只有市场上流通的货币量超过它象征地代表商品和劳务流通所需要的金币量,才有可能发生通货膨胀;若市场上流通的货币量没有超过它象征地代表商品和劳务流通所需要的金币量,则没有发生通货膨胀。 其三,通货膨胀是市场上流通的货币量过多而使单位货币所代表的金币价值量下降的一种货币经济现象。在现实货币经济生活中,一方面,市场上流通的货币量、商品价格总额和同名货币流通速度都是在不断运动变化的,市场上流通的货币量与它象征地代表商品和劳务流通所需要的金币量之间的量比关系也在不断运动变化之中,流通中货币量既可能过多也可能偏少。另一方面,单位货币名义上所代表的金币价值量是由国家强制确定的,而单位货币实际上所代表的金币价值量既受国家强制调整比例(币制改革)影响,更受市场上流通的货币量与它所代表的商品和劳务流通所需要的金币量之间的量比关系影响。在市场上流通的货币量没有过多的情形下,因国家调整比例(币制改革)而使单位货币所代表的金币价值量下

通货膨胀有哪些表现 表现主要有:消费品和资产价格的快速上涨,泡沫化 通货膨胀和通货紧缩会对社会产生哪些影响 货膨胀最直接的表现是纸币贬值,物价上涨,购买力降低。通货紧缩往往伴随着生产下降,市场萎缩,企业利润率降低,生产投资减少,以及失业增加、收入下降,经济增长乏力等现象。主要表现为物价低迷,大多数商品和劳务价格下跌。通货膨胀直接使纸币贬值,如果居民的收入没有变化,生活水平就会下降,造成社会经济生活秩序混乱,不利于经济的发展。不过在一定时期内,适度的通货膨胀又可以刺激消费,扩大内需,推动经济发展。通货紧缩导致物价下降,在一定程度上对居民生活有好处,但从长远看会严重影响投资者的信心和居民的消费心理,导致恶性的价格竞争,对经济的长远发展和人民的长远利益不利。在低利率下,通货膨胀上升,投资增长,投资以复制性投资为主,创新投资回落,创新投资指生产力提高或发明新产品。失业率下降,如果创新投资少人化明显,失业率下降幅度小,反之失业率下降幅度大,通货膨胀上升引起工资上涨,工资上涨不如通货膨胀快,市场收缩产品生产减少,经济增长放慢,投资减少。行业间平均利润率差异达到最大化,并开始收缩。 通货膨胀达到最高,由通货膨胀带来的负面影响迫使利息率提高,复制性投资的成本上升,且投资减少;而创新投资的比重增加,投资总量减少,失业率提升,通货膨胀回落,产品生产继续减少。 利息率提到最高,复制性投资大幅度减少,创新投资占主体,投资总量降到最低,通货膨胀继续回落,达到最低值并反弹,失业率小幅上升或大幅上升,这是因为企业的资金成本达到最高,复制性投资达到最低,企业可能大量裁员,如果创新投资以少人化为目的则失业率迅速提升;相反则创新投资可以接收一部分劳动力。由于高利息率,创新投资也不会快速增长因而失业人员的增加大于就业人员的增加,失业率可能小幅上升。创新投资可能引起短期经济增长,但后期市场收缩会阻止经济增长,由于创新投资的小幅增加带来了经济增长,如果政府要减少失业率,市场预期前景好,利息率就会降低,通货膨胀开始上升。 如何治理通货膨胀和通货紧缩 如何治理通货膨胀? 1.控制货币供应量。 由于通货膨胀作为纸币流通条件下的一种货币现象,其最直接的原因就是流通中的货币量过多,所以各国在治理通货膨胀时所采取的一个重要对策就是控制货币供应量,使之与货币需求量相适应,减轻货币贬值和通货膨胀的压力。 2.调节和控制社会总需求。 对于需求拉上型通货膨胀,调节和控制社会总需求是个关键。这主要通过实施正确的财政和货币政策来实现。在财政政策方面,就是通过紧缩财政支出,增加税收,谋求预算平衡、减少财政赤字来实现。在货币政策方面,主要是紧缩信贷,控制货币投放,减少货币供应量。财政政策和货币政策想配合综合治理通货膨胀,其重要途径就是通过控制固定资产投资规模和控制消费基金过快增长来实现控制社会总需求的目的。 3.增加商品有效供给,调整经济结构。 治理通货膨胀的另一个重要方面就是增加有效商品供给,主要的手段有降低成本,减少消耗,提高经济效益,提高投入产出的比例,同时,调整产业和产品结构,支持短缺商品的生产。 4.其他政策。 治理通货膨胀的其他政策还包括限价、减税、指数化等。

案例九通货膨胀对股市的影响 自2007年第二季度以来,随着物价指数的节节攀升,有一个观点也逐渐在股票市场流行,并成为很多投资者进入股票市场的思想指南,即:通货膨胀是支持股市(或房市)持续上涨的基本动力。很多人认为,在物价不断上涨时,将钱存在银行不合算,应该投资股市、基金或房地产。 于是,每当统计局公布物价指数创新高的消息时,股市总是大涨。在2007年7月份的CPI公布后,新浪网做了网上调查,“面对CPI的上涨,你的资金投向那里”?58%以上的人选择把钱投向股市,而选择继续存在银行的只有13.9%,其它也是选择了楼市,“通货膨胀造就大牛市”的理论十分有市场。 但最近国家统计局公布的11月份CPI再创新高的消息并没有让股市重新涨起来。尤其值得一提的是,就在此后不久,美国劳工部也公布了美国的物价指数,美国11月CPI升0.8%远超10月的0.3%,为2005年9月以来最高涨幅。接着公布的欧盟及新兴市场的物价指数同样创10年新高。受此影响,欧美股市及亚洲股市跌声一遍,我国股市也未能幸免。 根据案例分析,通货膨胀对股市有什么影响? 案例来源:尹中立.每日经济新闻[N].2007年12月28日。 参考答案(提示性): 答:通货膨胀对股票市场和股票价格既有刺激作用、又有抑制作用。通货膨胀主要是由于过多地增加货币供应量造成的。通货膨胀本身股市是正面的刺激因素,但通货膨胀的恶化所带来的金融紧缩才会给股市带来负面影响。一般来说,通胀对股市的影响有三种表现:第一,货币供给量增加,促进股票市场的繁荣;第二,货币供给量增加引起社会商品的价格上涨,股份公司的销售收入及利润相应增加,从而使得以货币形式表现的股利(即股票的名义收益)有一定幅度地上升,使股票需求增加,股票价格也相应上涨;第三,货币供给量持续增加引起通货膨胀,通货膨胀带来的往往是虚假的市场繁荣,造成一种企业利润普遍上升的假象。保值意识使人们倾向于将货币投向贵重金属、不动产和短期债券上,股票需求量也会增加,从而使股票价格也相应增加。 当产品的出厂价格涨幅加快,涨价范围扩大,多数行业的产品出现涨价行为时,整个社会的物价指数涨幅就将超过中央银行的忍耐范围(一般为3%至5%左右)。物价出现螺旋式上升,尤其是物价上涨超出市场预期时,中央银行便开始采取紧缩性的货币政策,股市便会出现逆转。 总之,当通货膨胀对股票市场的刺激作用大时,股票市场的趋势与通货膨胀的趋势一致;而其抑制作用大时,股票市场的趋势与通货膨胀的趋势相反。

通货膨胀对经济发展的影响 一、通货膨胀的定义 通货膨胀是世界各国普遍存在的经济问题。哈耶克认为:通货膨胀的原意是指货币数量的过度增长,这种增长合乎规律地导致物价的上涨。弗里德曼认为:物价的普遍上涨就叫做通货膨胀。萨缪尔森则加上时期概念,认为通货膨胀的意思是:物价和生产要素的价格普遍上升的时期,面包、汽车、理发的价格上升;工资、租金等等也都上升。罗宾逊夫人以通货膨胀的解释是:由于对国际经济活动的工资报酬率的日益增长而引起的物价直升变动。还有其它种种界定 一个描绘性的现象是大家普遍能够接受的定义是:通货膨胀是商品和劳务的货币价格总水平持续明显上涨的过程,是指纸币的发行量超过商品流通中所需要的货币量而引起的货币贬值、物价上涨的状况。通货膨胀是纸币流通条件下特有的一种社会经济现象。 对于这个定义,还有必要增加几点说明: (1)通货膨胀不是指一次性或短期的价格总水平的上升,而是一个持续的过程。同样,也不能把经济周期性的萧条,价格下跌以后出现的周期性复苏阶段的价格上升贴上通货膨胀的标签。只有当价格持续地上涨作为趋势不可逆转时,才可称为通货膨胀。 (2)通货膨胀不是指个别商品价格的上涨,而是指价格总水平(即所有商品和劳务价格的加权平均)的上涨。 (3)通货膨胀是价格总水平的明显上升,轻微的价格水平上升,比如说0.5%,就很难说是通货膨胀.不过,能够冠以“通货膨胀”的价格总水平增长率的标准到底是多少,取决于人们对通货膨胀的敏感程度,是一个主观性概念。

二、通货膨胀的成因 纸币是一种纯粹的货币符号,没有价值,只是代替金属货币执行流通手段的职能;纸币的发行量应以流通中需要的金属货币量为限度,如果纸币的发行量超过了流通中需要的金属货币量,纸币就会贬值,物价就要上涨。因此,纸币发行量过多引起的货币贬值、物价上涨,是造成通货膨胀的直接原因。虽然,许多学者认为通货膨胀总是纸币发行过多引起的,只要采取断然措施,将流通中货币量大减少,使每种货币代表的金量不断增加,以致逐渐恢复到其所代表的原有价值水平,则通货膨胀自然消除,通货膨胀引起的一系列问题也自然解决,但现代经济中,货币与金属必要量的直接联系已被切断,“流通中的必要金属货币量”这个概念只具有理论上的意义,无法实际测度;对付所有通货膨胀一律采取紧缩政策,有时收效甚微,甚至可能出现“滞胀”。对通货膨胀的成因作进一步的分析,有助于理解通货膨胀过程中的各种现象和制定适当的消除通货膨胀的措施。 三、通货膨胀的特点 (1)纸币因发行过多而急剧贬值。在流通中所需的金属货币量已定的情况下,纸币发行越多,单位纸币所能代表的金属货币量就越少,纸币的贬值程度就越大。 (2)物价因纸币贬值而全面上涨。纸币贬值率越高,物价上涨率也就越高。 四、通货膨胀的类型 (1)需求拉动型通货膨胀。总需求过度增长超过了现有价格水平下的商品总供给,引起了物价普遍上涨。总需求的过度增长表现为由于投资膨胀和消费膨胀所导致的持续的货币供应量超过社会商品可供量的增长,因而又称过量需求通货膨胀。 (2)成本推进型通货膨胀。由于成本上升所引起的物价普遍上涨。导致成本上升的因素一是物耗增多,二是工资的提高超过劳动生产率的增长。 (3)结构性通货膨胀。由于社会经济部门结构失衡而引起的物价普遍上涨。这种类型的通货膨胀一般在发展中国家较为突出。主要表现为

关于通货膨胀的案例 篇一:通货膨胀典型案例(1859字) 第一次世界大战之后,德国经历了一次历史上最引人注目的超速通货膨胀。在战争结束时,同盟国要求德国支付巨额赔款。这种支付引起德国财政赤字,德国支付最终通过大量发行货币来为赔款筹资。从1922年1月到1924年12月德国的货币和物价都以惊人的比率上升。例如,每份报纸的价格从1921年1月的0。3马克上升到1922年5月的1马克、1922年10月的8马克、1923年2月的100马克直到1923年9月的1000马克。在1923年秋季,价格实际上飞起来了:一份报纸价格10月1日2000马克、10月15日12万马克、10月29入100万马克、11月9日500万马克直到11月17日7000万马克。1923年12月,货币供给和物价突然稳定下来。正如财政引起德国的超速通货膨胀一样,财政改革也结束了超速通货膨胀。在1923年底,政府雇员的人数裁减了1/3,而且,赔款支付暂时中止并最终减少了。 同时,新的中央银行德意志银行取代了旧的中央银行德国国家银行。政府要求德意志银行不要通过发行货币为其筹资。根据我们对货币需求的理论分析,随着持有货币成本的下降,超速通货膨胀的结束会引起实际货币余额增加。随着通货膨胀上升,德国的实际货币余额减少,然后,随着通货膨胀下降,实际货币余额又增加。但实际货币余额的增加并不是即刻的。也许实际货币余额对持有货币成本的调整是一个渐进的过程。也许使德国人民相信通货膨胀已真正结束需要一段时间,从而预期的通货膨胀比实际通货膨胀下降得要慢一点。 1923年,德国马克的价值接连暴跌,已发展到无法控制的地步。1923年年初,马克币值一度达到2。38美元,但是同年夏季,一个美国人能以7美元兑换到40亿马克。在危机最严重的时候,通货膨胀率每月上升2500%。工人们的工资一天要分两次支付,到了傍晚,一只面包的价格等于早上一幢房屋的价值。1945年8月抗日战争结束时,法币的发行

通货膨胀对企业的影响

浅析通货膨胀对企业投资决策的影响通货膨胀是一种世界性的现象。2007年9月11日报道,摩根大通将对中国2007年的通货膨胀率预测上调至4.1%,原先的预测为3.8%,将2008年的通货膨胀率预测数字上调至3.5%,原先为3.3%。而此前公布的8月份消费者价格指数(CPI)较2006年同期上升6.5%,为1996年12月份以来最高水平。 在现实经济生活中,按通用货币表现的一切货币收支,自然而然地包含了通货膨胀的影响。不独立计量它的影响,就会使计算出来各种经济指标的数值,不能真实反映各个投资方案可能取得的真实的投资效益,并可能由此而引起判断和决策上的失误。只有在剔除了通货膨胀这一因素对投资方案的各主要经济指标的影响,才能正确、客观地评价企业投资方案。 所谓企业投资,广义的认为以今后收回更多现金为目的的目前发生的支出。可以是购置生产设备、新建工厂和生产线、改造设备以及购买政府公债、企业股票、债券、金融债券等投资行为。企业投资的内容非常广泛,根据需要可从不同的角度,按不同的分类标志来分为:战术性投资、战略性投资或者独立性投资、互不相容投资、先决投资和重置投资。 为了客观、科学地分析评价各种投资方案是否可行,一般应使用不同的指标,从不同的侧面或角度反映投资方案的内涵。在企业投资决策的分析评价中,应根据具体情况采取适当的方法来确定投资方案的各项指标,以供决策参考。本文的目的就是以“货币时间价值”为基础来分析通货膨胀对投资方案的内部收益率的关系以及对企业最终投资决策的影响。 通常企业投资决策一般所涉及到的年限都较长,所以受通货膨胀的影响也就越大,因而正确地独立计量通货膨胀这一因素的影响,是客观评价投资方案的一个必要条件。 1 通货膨胀与货币时间价值 通货膨胀与货币时间价值都随着时间的推移而显示出各自的影响,其中货币时间价值随着时间的推移使货币增值,一般用利率(贴现率)按复利形式进行计量;通货膨胀则随着时间的推移使货币贬值,一般用物价指数的增长百分比来计量。设用物价指数增长百分比来表现通货膨胀率(以f表示),假设物价指数每年增长10%,则五年内物价水平变动及其相应的币值变动如表1所示。

通货膨胀对企业经营的影响 通货膨胀是指在纸币流通条件下,因货币供给大于货币实际需求,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。衡量通货膨胀率的价格指数一般有三种:消费价格指数、生产者价格指数、国内生产总值价格折算指数。 造成通货膨胀的直接原因是国家货币发行量的增加。政府通常为了弥补财政赤字,或刺激经济增长(如2008年四万亿刺激计划),或平衡汇率(例如中国的输入型通货膨胀)等原因增发货币。纸币是由国家发行并强制流通的价值符号,在货币流通的条件下,如果纸币的发行量超过了流通中实际需要的数量,多余的部分继续在流通中流转,就会造成通货膨胀。通胀可能会造成社会财富转移到富人阶层,但一般情况下的通货膨胀都是国家为了有效影响宏观经济运行而采取措施无法避免的后果。 当然,需求拉动,成本推进(工资推进、利润推进、进口成本推进),混合作用,预期和惯性,…,都是造成通货膨胀的原因。 根据通货膨胀的剧烈程度可以分为温和通货膨胀,严重通货膨胀和恶性通货膨胀。 温和通货膨胀是指并不严重扭曲相对价格或收人的物价上涨。一般在两位数以下,上涨率不超过10%。其特点是

价格比较长期地以一个稳定的、较低的速度上涨,且可以预测。而且此时的通货膨胀率一般都为一位数,人们对货币比较信任,因此愿意在手中保持货币。大多数国家都经历过这样的通货膨胀。许多经济学家认为,温和良性的通货膨胀有利于经济的发展。 严重通货膨胀是指物价上涨百分比超过两位数低于三位数。 恶性通货膨胀是指物价上涨百分比是三位数或更高。对于它产生的原因,一些西方学者认为,所有恶性通货膨胀的共同特征之一是货币供给的大量增加,这是由于政府需要为其巨额预算赤字融资。随着货币供给的大量增加,通货膨胀就会迅速发展。高通货膨胀引起税收实际价值的迅速下跌,这反过来又增加了赤字。通货膨胀导致预算赤字的增加主要通过两条渠道。其一是税收体制,主要体现在税收的计算和纳付上的滞后。其二是名义利率的效应。预算赤字包括对国债的付息。由于当通货膨胀率上升时名义利率也趋于上升,所以一般而言,更高的通货膨胀增加了政府的名义利息,从而增加了赤字。 恶性通货膨胀具有四项特征:①公众不愿持有现金,宁可把金钱投放在外国贷币或非贷币资产。②公众利用外国货币,结算自己本国货币的资产。③信贷是按借款期内的消费力损耗计算,即使该时期不长久。④利率、工资、物价与物

目前我国通货膨胀对经济社会的影响、形成原因及应对策略

【摘要】:要了解我国目前的通货膨胀,就要先知道什么是通货膨胀?通货膨胀是指流通中的货币供给量大于商品流通对货币的需求量,从而引起货币贬值、物价普遍持续上涨的现象。作者认为我国目前正在经历着通货膨胀,而本文就将从通货膨胀的发生、影响、原因及应对策略几个方面来论述我国目前的通货膨胀问题。 【关键字】:通货膨胀游资炒作总需求总供给 有些人还是有疑问:我国现阶段社会是否出现了通货膨胀?那就让我们先来看一些数据吧。 2010年度我国社会消费品零售总额保持较快增长。10月份,社会消费品零售总额14285亿元,同比增长18.6%,比9月份回落0.2个百分点。1-10月份,社会消费品零售总额125313亿元,同比增长18.3%,与1-9月份持平。同时居民消费价格涨幅扩大。10月份,居民消费价格同比上涨4.4%,涨幅比9月份扩大0.8个百分点。其中,城市上涨4.2%,农村上涨4.7%;食品价格上涨10.1%,非食品价格上涨1.6%;消费品价格上涨5.0%,服务项目价格上涨2.5%。 以上数据是我从老师给的材料里摘抄整理下来的。根据数据显示,证明了我国目前正在经历着通货膨胀,而且我认为这并是温和的通货膨胀,它在一定程度上对我国的经济社会造成的负面影响大于正面影响。而我国目前这一轮的通货膨胀对经济社会造成了哪些影响,它的形成原因是什么,政府又该有哪些应对策略呢?下面我就根据所学的知识一一地发表一下自己的见解。 首先我们来说一下我国目前通货膨胀对我国经济社会造成的影响。 一、目前我国通货膨胀对经济社会的影响 有人说,通货膨胀就是一个神偷,他悄无声息地从你的口袋里偷走你的钱。如果一个社会正在经历着通货膨胀,那每个公民和经济中的其他经济单位都在某种程度上受到它的影响。下面我们就来探讨一下目前的通货膨胀对我国经济社会的影响。 1、通货膨胀的再分配效应

案例2 中国改革开放以来的通货膨胀 一 1979-1980年 6% 二 1982-1986年 8.8% 三 1986-1990年 18.5% 四 1992-1994年 21.7% 无 2006-2008年 6% 央行基础货币投放机制变化及金融影响 作者/农行战略规划部 【摘要】 ?过去30年基础货币投放经历了从再贷款为主转向外汇占款为主的过程,大致可分为三个阶段。第一阶段:1984-1993年,再贷款和财政透支为基础货币投放主渠道。第二阶段:1994 -2001年,外汇占款和再贷款等并重。第三阶段:2002-2011年,外汇占款成为基础货币投放主渠道。 ?内外部环境变化致外汇占款增长放缓。从内部原因看:一是人口红利减弱,出口品成本上升。二是人民币接近均衡水平,资本项目顺差减少。三是央行退出常态式干预,主动购汇减少。从外部原因看:一是国际经济弱势复苏。 二是美联储QE退出。三是国际金融市场波动加大。 ?我国以公开市场操作投放基础货币主要受制于两个因素:一是国债规模有限。二是国债市场交易量小。相对来说,再贷款、再贴现有两方面的优势:一方面,再贷款不受证券抵押限制,投放相对灵活,且没有数量限制。另一方面,再贷款和再贴现可实现定向、定价、定量投放,有利于实现特定领域定向支持。 ?基础货币投放机制变化对金融体系和银行的影响。一是影响资金价格中枢。二是银行对公存款增长难度可能加大。三是货币领域定向调控将加剧银行分化。

过去十多年,外汇占款一直是我国基础货币投放的主渠道。但从2012年开始,外汇占款增速出现趋势性下降。今年以来,外汇占款少增现象更加明显。4月份新增外汇占款846亿元,月增量环比下降51%,同比下降70%。未来一段时间,基础货币投放渠道可能将从外汇占款为主转向更为侧重再贷款、再贴现等途径。基础货币投放渠道变化,将对金融生态和银行经营环境产生深远影响,商业银行需提前谋划应对。 一、过去30年基础货币投放从再贷款转向外汇占款 1984年我国建立独立的中央银行体系,承担制定、执行和实施货币政策职能。基础货币调控成为央行执行货币政策的重要手段,基础货币投放大致经历三个阶段: 第一阶段:1984-1993年,再贷款和财政透支为基础货币投放主渠道。该时期基础货币投放特点:一是政策性再贷款和财政透支是主要手段。截至1993年末,再贷款总量10580.8亿元,超过70%基础货币来自央行再贷款。再贷款主要出于政策性目的,如农副产品收购、国家重点建设项目等。财政透支也是我国基础货币投放重要途径,1993年末财政透支形成预算借款1582.1亿元。二是国有银行为再贷款主要承接者。四大国有银行身兼政策性职能,承接了97%再贷款。三是基础货币投放受到地方政府干预。地方人行拥有部分再贷款权限,加之其领导由地方政府任命,再贷款投放受地方干预,甚至出现“倒逼”央行投放基础货币的现象。基础货币刚性增长造成需求快速扩张,引发严重通胀,造成人民币贬值压力。四是外汇占款形成的基础货币投放规模较小。1993年末外汇占款875.5亿元,仅为再贷款的8.3%。 第二阶段:1994 -2001年,外汇占款和再贷款等并重,收回部分再贷款对冲外汇占款增长。该时期是我国金融体制改革重要阶段,货币政策调控从直接信贷控制转向间接调控,基础货币投放发生重要变化。主要改革措施及对基础货币投放的影响表现在:一是人行实行垂直管理,收回地方人行再贷款权限。1993年开始人民银行逐渐收回省级人行再贷款权限,抑制了再贷款过度膨胀。二是再贷款主要投向政策性银行和资产管理公司。国有银行政策性与商业性业务剥离,加上后来资产处臵需要,再贷款主要投向政策性银行和资产管理公司。三是汇率制度改革推动外汇占款快速增加。1994年人民币汇率并轨,1996年实施经常

文献原文: Effects of Inflation This chapter concentrates upon understanding and calculating the effects of inflation in time value of money computations. Inflation is a reality that we deal with nearly everyday in professional and personal life. The annual inflation rate is closely watched and historically analyzed by government units, businesses, and industrial corporations. An engineering economy study can have different outcomes in an environment in which inflation is a serious concern compared to one in which it is of minor consideration. In the last few years of the 20th century, and the beginning of the 2lst century, inflation has not been a major concern in the U.S. or most industrialized nations. But the inflation rate is sensitive to real, as well as perceived, factors of the economy. Factors such as the cost of energy, interest rates,availability and cost of skilled people, scarcity of materials, political stability,and other, less tangible factors have short-term and long-term impacts on the inflation rate.In some industries, it is vital that the effects of' inflation be integrated into an economic analysis. The basic techniques to do so are covered here. LEARNING OBJECTIVES T his chapter will help you : 1.Determine the difference inflation makes between money now and money in the future. 2.Calculate present worth with an adjustment for inflation 3.Determine the real interest rate and calculate a future worth with an adjustment for inflation. 4. Calculate an annual amount in future dollars that is equivalent to a specified present or future sum. purpose:Consider inflation in an engineering economy analysis. impact of inflation PW with inflation FW with inflation AW with inflation

通货膨胀会对社会经济产生哪些影响 通货膨胀会对社会经济产生哪些影响?下面牛牛小编将从投入产出、就业、财富再分配等方面对这个问题进行表述分析。 通货膨胀会对社会经济产生哪些影响: 1. 通货膨胀对投入产出的影响 在持续性通货膨胀中,市场价格机制已经不具备原有调节功能, 所以,这时候无论投资者还是消费者都很容易作出错误决策。从整个社会角度看,这种错误决策必定会造成全社会的资源利用不合理。并且,通货膨胀会导致货币购买力下降,降低居民实际收入,进而使全社会的储蓄和资金积累下降,这必然会降低对生产经营的投资,导致经济增长率低下。同时,货币贬值会导致人们蜂拥抢购那些能够保值增值的实物资产如黄金、外汇、珠宝、房产等,势必冲击正常的经济活动。 2. 通货膨胀对就业的影响 通货膨胀与失业、就业之间的关系常用菲利普斯曲线来表示。该曲线认为,货币工资增长率与失业之间存在一种交替关系——当货币工资增长率较高时,失业率就低;当失业率较高时,货币工资增长率就低,甚至会是负数。 根据成本推动通货膨胀理论,这里的货币工资增长率就可以看作是通货膨胀率。所以,菲利普斯曲线也可以用来表示失业率和通货膨胀率之间的交替关系——通货膨胀率高,表明经济处于繁荣阶段,这时的失业率低;通货膨胀率低,表明经济处于萧条阶段,失业率也高。 3. 通货膨胀对财富和收入再分配的影响 由于社会各阶层的收入来源多种多样,所以不论是否发生通货膨胀,总有一部分人的收人是继续上涨的。但毫无疑问,在通货膨胀条件下,原来签订固定合同的双方都无法预见通货膨胀今后会如何发展,由此必然会导致财富和收人与履行原合同相比发生偏差,从而引发财富和收入的再分配,这就是通货膨胀的收入分配效应。 4. 恶性通货膨胀会造成经济、社会危机 当通货膨胀严重到一定程度形成恶性通货膨胀时,这时候就不仅仅是对上述各方面产生正常影响了,而是会造成对整个经济、社会的某种危机了。 例如,最常见的是,恶性通货膨胀会引发突发性商品抢购、挤兑银行风潮;产品销售无法弥补原材料成本,使得正常生产经营难以继续下去;地区之间通货膨胀程度不一,会导致流通秩序发生紊乱等等。更不用说当形势继续恶化、国民生活水平下降到一定程度时会造成政治动荡了。 综上所述,适度的通货膨胀应该是有利有弊的,不过如果是恶性通货膨胀,那就肯定是

案例2 中国改革开放以来的通货膨胀 一1979-1980年6% 二1982-1986年% 三1986-1990年% 四1992-1994年% 无2006-2008年6% 央行基础货币投放机制变化及金融影响 作者/农行战略规划部 【摘要】 ?过去30年基础货币投放经历了从再贷款为主转向外汇占款为主的过程,大致可分为三个阶段。第一阶段:1984-1993年,再贷款和财政透支为基础货币投放主渠道。第二阶段:1994 -2001年,外汇占款和再贷款等并重。第三阶段:2002-2011年,外汇占款成为基础货币投放主渠道。 ?内外部环境变化致外汇占款增长放缓。从内部原因看:一是人口红利减弱,出口品成本上升。二是人民币接近均衡水平,资本项目顺差减少。三是央行退出常态式干预,主动购汇减少。从外部原因看:一是国际经济弱势复苏。 二是美联储QE退出。三是国际金融市场波动加大。 ?我国以公开市场操作投放基础货币主要受制于两个因素:一是国债规模有限。二是国债市场交易量小。相对来说,再贷款、再贴现有两方面的优势:一方面,再贷款不受证券抵押限制,投放相对灵活,且没有数量限制。另一方面,再贷款和再贴现可实现定向、定价、定量投放,有利于实现特定领域定向支持。 ?基础货币投放机制变化对金融体系和银行的影响。一是影响资金价格中枢。二是银行对公存款增长难度可能加大。三是货币领域定向调控将加剧银行分化。

过去十多年,外汇占款一直是我国基础货币投放的主渠道。但从2012年开始,外汇占款增速出现趋势性下降。今年以来,外汇占款少增现象更加明显。4月份新增外汇占款846亿元,月增量环比下降51%,同比下降70%。未来一段时间,基础货币投放渠道可能将从外汇占款为主转向更为侧重再贷款、再贴现等途径。基础货币投放渠道变化,将对金融生态和银行经营环境产生深远影响,商业银行需提前谋划应对。 一、过去30年基础货币投放从再贷款转向外汇占款 1984年我国建立独立的中央银行体系,承担制定、执行和实施货币政策职能。基础货币调控成为央行执行货币政策的重要手段,基础货币投放大致经历三个阶段: 第一阶段:1984-1993年,再贷款和财政透支为基础货币投放主渠道。该时期基础货币投放特点:一是政策性再贷款和财政透支是主要手段。截至1993年末,再贷款总量亿元,超过70%基础货币来自央行再贷款。再贷款主要出于政策性目的,如农副产品收购、国家重点建设项目等。财政透支也是我国基础货币投放重要途径,1993年末财政透支形成预算借款亿元。二是国有银行为再贷款主要承接者。四大国有银行身兼政策性职能,承接了97%再贷款。三是基础货币投放受到地方政府干预。地方人行拥有部分再贷款权限,加之其领导由地方政府任命,再贷款投放受地方干预,甚至出现“倒逼”央行投放基础货币的现象。基础货币刚性增长造成需求快速扩张,引发严重通胀,造成人民币贬值压力。四是外汇占款形成的基础货币投放规模较小。1993年末外汇占款亿元,仅为再贷款的%。 第二阶段:1994 -2001年,外汇占款和再贷款等并重,收回部分再贷款对冲外汇占款增长。该时期是我国金融体制改革重要阶段,货币政策调控从直接信贷控制转向间接调控,基础货币投放发生重要变化。主要改革措施及对基础货币投放的影响表现在:一是人行实行垂直管理,收回地方人行再贷款权限。1993年开始人民银行逐渐收回省级人行再贷款权限,抑制了再贷款过度膨胀。二是再贷款主要投向政策性银行和资产管理公司。国有银行政策性与商业性业务剥离,加上后来资产处置需要,再贷款主要投向政策性银行和资产管理公司。三是汇率制度改革推动外汇占款快速增加。1994年人民币汇率并轨,1996年实施经常

浅析通货膨胀对企业投资决策的影响通货膨胀是一种世界性的现象。2007年9月11日报道,摩根大通将对中国2007年的通货膨胀率预测上调至4.1%,原先的预测为3.8%,将2008年的通货膨胀率预测数字上调至3.5%,原先为3.3%。而此前公布的8月份消费者价格指数(CPI)较2006年同期上升6.5%,为1996年12月份以来最高水平。 在现实经济生活中,按通用货币表现的一切货币收支,自然而然地包含了通货膨胀的影响。不独立计量它的影响,就会使计算出来各种经济指标的数值,不能真实反映各个投资方案可能取得的真实的投资效益,并可能由此而引起判断和决策上的失误。只有在剔除了通货膨胀这一因素对投资方案的各主要经济指标的影响,才能正确、客观地评价企业投资方案。 所谓企业投资,广义的认为以今后收回更多现金为目的的目前发生的支出。可以是购置生产设备、新建工厂和生产线、改造设备以及购买政府公债、企业股票、债券、金融债券等投资行为。企业投资的内容非常广泛,根据需要可从不同的角度,按不同的分类标志来分为:战术性投资、战略性投资或者独立性投资、互不相容投资、先决投资和重置投资。 为了客观、科学地分析评价各种投资方案是否可行,一般应使用不同的指标,从不同的侧面或角度反映投资方案的内涵。在企业投资决策的分析评价中,应根据具体情况采取适当的方法来确定投资方案的各项指标,以供决策参考。本文的目的就是以“货币时间价值”为基础来分析通货膨胀对投资方案的内部收益率的关系以及对企业最终投资决策的影响。 通常企业投资决策一般所涉及到的年限都较长,所以受通货膨胀的影响也就越大,因而正确地独立计量通货膨胀这一因素的影响,是客观评价投资方案的一个必要条件。 1 通货膨胀与货币时间价值 通货膨胀与货币时间价值都随着时间的推移而显示出各自的影响,其中货币时间价值随着时间的推移使货币增值,一般用利率(贴现率)按复利形式进行计量;通货膨胀则随着时间的推移使货币贬值,一般用物价指数的增长百分比来计量。设用物价指数增长百分比来表现通货膨胀率(以f表示),假设物价指数每年增长10%,则五年内物价水平变动及其相应的币值变动如表1所示。

通货膨胀对经济的影响及对策分析 通货膨胀(Inflation)指在纸币流通条件下,因货币供给大于货币实际需求,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。其实质是社会总需求大于社会总供给(供远小于求)。 一经济学对通货膨胀的解释 在经济学上,通货膨胀意指整体物价水平持续性上升。一般性通货膨胀为货币贬值或购买力下降,而货币贬值为两经济体间之币值相对性降低。后者用于形容全国性的币值,而前者用于形容国际市场上的附加价值。两者之相关性为经济学上的争议之一。 二对通货膨胀的一些理解 对一个国家经济而言,有三个问题最为重要:其一经济增长;其二通货膨胀;其三失业率。经济增长是大国最关心的;而通货膨胀则伴随着许多发展中国家。 马克思主义政治经济学认为通货膨胀产生的真正原因是 资本对利润率平均化的要求。换句话说:相同单位的资本要求得到相等的投资回报,即资本无差别化。然而现实中资本无差别化不可能存在,这往往受到资本进入行业或产业的难易程度影响。所以资本进入行业或产业的难易程度产生了利润平均化的级差,这种行业或产业之间客观存在的级差利润率可以在完全市场条件下取得某种均衡,这种均衡一旦被打破,就会拉大行业或产业之间的利润率比率,从而产生通货膨胀。资本进入行业或产业的难易程度受利率,分工,行业生产力,投资规模,科学技术的保密程度,人力资源,品牌,信誉,专利,标准,原材料的可获得性等因素的影响。 通货膨胀是市场经济的固有属性,在现实生活中,创新的推动,市场需求的波动,劳工的议价等会使资本利润率产生差异,进而价格被扭曲。之所以会这样,最重要的是科学技术的推动使投资者觉得投资有差异,利润率也应当有差异,因而通货膨胀通常发生在利息率降低,通货供应充足的情况下。在这时,那些充足的资金会迅速的从利润率低的行业流向利润率高的行业;即流动资金越多,对行业利润率平均化要求越迫切。而在高利息率时期,资金紧缺,各行业对利润

通货膨胀是指在纸币流通条件下,因货币供给大于货币实际需求,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。其实质是货币发行者为抵消负债而发行过多的货币。通货膨胀在现代经济学中意指整体物价水平上升。一般性通货膨胀为货币之市值或购买力下降,而货币贬值为两经济体间之币值相对性降低。 通货膨胀,不仅会直接导致工资、储蓄和养老保险等百姓资产缩水,使低收入者的生活更为窘迫,而且扭曲价格信号,误导资源配置,扰乱经济秩序,损坏市场经济机制,严重时还会诱发经济泡沫化和社会动荡。因此,对于通货膨胀,没有任何一个现代市场经济国家的政府不重视积极防范,并把防范通货膨胀和稳定物价作为宏观调控和经济政策的最主要目标之一。而通胀预期是指人们已经估计到通货膨胀要来,预先打算做好准备要避免通胀给自己造成损害,然而防范通胀的措施本身就会造成资产价格的上升,即对通胀的预期本身就会加快通胀的到来。 通胀预期是导致通胀的重要原因。一旦消费者和投资者形成强烈的通胀预期,就会改变其消费和投资行为,从而加剧通胀,并可能造成通胀螺旋式的上升。比如,如果消费者和投资者认为某些产品和资产(地产、股票、大宗商品等)价格会上升,且上升的速度快于存款利率的提升,就会将存款从银行提出,去购买这些产品或资产,以达到保值或对冲通胀的目的。因此,管理好通胀预期比通货膨胀本身更加可怕。 针对诱致物价上涨的多种复杂因素,要管好通货膨胀预期,必须采取多种有针对性的政策措施才能有效,不能简单依赖单一的货币工具。 首先,对于农副产品生产不足、劳动力工资水平的上涨,以及自然灾害造成粮价食品价格上涨,必须针对如何调动农民粮食生产积极性,加强农业基础设施投资,发展现代农业,降低农副产品流通成本等方面来想办法。对较强的物价上涨压力,要管理好通胀预期,实现稳定物价的政策目标,央行应从增加供给和抑制需求两个方面入手。在增加供给方面,应引导信贷资金更多地流向实体经济,特别是流向“三农”领域。要强化对水利建设、农田基本建设等农业基础设施建设的信贷支持,大力改善农业生产的基础条件,以增加农产品供给,壮大反通胀的物质基础。在抑制需求方面,应把握好政策调控力度,及时根据宏观经济和金融变量指标的变化,灵活地调动和使用各种货币政策工具,使贷款规模和和货币供应量保持合理的增长水平。 其次,对于与流动性有关的通货膨胀压力,则要打开政策调控的灵活性,审时度势,有针对性地解决通胀压力,并能有效地保持经济增长的活力。比如,动用存款准备金率、公开市场操作、严格控制信贷规模、加息等货币工具来消解。这些都将有利于拓宽国内投资渠道,将投资到房地产的资金进行分流,有利于房价合理回归。因此,未来要大力发展和完善资本市场,推动银行业进行业务创新与转型,灵活发挥直接融资和间接融资的优势,完善我国的金融市场体系。 最后,对于由于政府盲目求速度、上规模而诱发的涨价压力,则需要通过政府转变发展理念和发展方式来化解。其主要体现为努力消除或减少引起通胀的体制性因素;继续深化投融资体制改革,加强重要宏观政策之间的协调配合和相互约束;建立对区域经济发展的综合评价体系,引导更多地方把着力点放在改善民生和加强社会管理上来;关注地方投资的扩张,增强区域政府投融资的透明度,防止出现区域性财政风险;防止和减少各地对金融机构正常经营活动的干预,有效防范金融风险。

通货膨胀对经济的影响及治理对策 通货膨胀和通货紧缩对经济的影响及治理对策?https://www.doczj.com/doc/ac10366806.html,/guoxue 一、通货膨胀对社会经济的影响 (一)通货膨胀对经济增长的影响 1、促进论:认为通货膨胀可以促进经济增长 政府可以通过向中央银行借款扩大财政投资,并采取措施保证私人部门的投资不减少,则会因总投资的增加而促进经济增长。 在通货膨胀的情况下,产品价格的上涨速度一般总是快于名义工资的提高速度,因此企业利润会增加,又会促进企业扩大投资,促进经济增长。通货膨胀是一种有利于富裕阶层的收入再分配,富裕阶层的边际储蓄倾向比较高,因此,通货膨胀会通过提高储蓄率促进经济增长。 2、促退论:认为通货膨胀与经济增长负相关,不仅不会促进经济增长,还会损害经济的发展。 较长期的通货膨胀会增加生产性投资的风险和经营成本,导致生产性投资下降。 通货膨胀会降低投资成本,诱发过度的投资需求,从而迫使金融机构加强信贷配额,降低金融体系的效率。 持续的通货膨胀最终可能迫使政府采用全面的价格管制措施,降低竞争性和经济活力。 3、中性论:认为人们对通货膨胀的预期最终会中和它对经济的各种效应,正负效应会相互抵消。 (二)通货膨胀对就业的影响 通货膨胀和失业在短期内存在交替关系,而在长期中,通货膨胀对失业基本没有影响。 菲利普斯曲线就是反映通货膨胀与失业之间此消彼长的关系的一种曲线。 (三)通货膨胀对收入和财富再分配的影响 1、固定收入者损失,浮动收入者得到 2、债务人得利,债权人损失 3、实际财富持有者得利,货币财富持有者受损 4、国家得到,居民受损 二、治理通货膨胀的对策 (一)紧缩性财政政策 通过紧缩财政支出、增加税收,谋求预算平衡,减少财政赤字来减少总需求,降低物价水平。 (二)紧缩性货币政策 通过减少流通中的货币供应量来减少总需求,降低物价水平。可以通过中央银行的货币政策工具来实施。 出售政府债券 提高贴现率和再贴现率 提高商业银行法定存款准备金率 (三)紧缩性收入政策 通过控制工资的增长来控制收入和产品成本的增加,进而控制物价水平。 (四)价格政策 通过一定的手段限制价格垄断,来避免抬高物价。 (五)供给政策 通过降低税率,刺激储蓄和投资,从而增加商品和服务,消除总需求与总供给的缺口。