董事会结构、公司治理与绩效

———基于动态内生性视角的经验证据

郝云宏,周翼翔

(浙江工商大学工商管理学院,浙江杭州

310018)[摘要]在董事会与公司绩效关系的研究中,以往文献大都先验地把董事会结构作为

外生变量来处理,并认为二者之间是一种静态关系。本文以我国1999—2008年间沪、深两市509家上市公司为研究对象,在动态面板数据模型中控制住内生性问题的影响后发现:在当期,董事会独立性对公司绩效无明显的促进效应,不过绩效对董事会独立性却呈现出显著的反馈效应;董事会独立性与绩效之间存在着跨期联系,独立董事比重的提升虽不必然导致绩效的提高,但绩效的提高却导致了董事会独立性的下降;董事会独立性的增加对绩效的影响从短期来看有负面的倾向,从长期来看表现的是正面性;无论是长期还是在短期,董事会规模与绩效均无显著关联。

[关键词]董事会结构;公司治理;绩效;内生性

[中图分类号]F276.6[文献标识码]A [文章编号]1006-480X (2010)05-0110-11

【工商管理】

一、引言

董事会作为联结股东与经理层的纽带,是公司治理的重要组成部分,其治理效率直接关系到公司绩效和股东利益,故长期以来,董事会与公司绩效关系一直是国内外财务界关注的焦点。然而,尽管相关文献非常丰富,但到目前为止,这个问题仍处在争议之中,并没有取得一致意见。针对这个问题,Davidson and Rowe (2004)、Wintoki et al.(2010)认为以前的研究结论之所以差异很大,除了缺乏清晰的概念定义、获取数据时间上的不一致以及依赖不完美的研究模型外,还可能受到两个问题的困扰:一是没有考虑到董事会结构的内生属性;二是忽略了董事会结构与绩效之间存在跨期影响的可能。即董事会结构是动态内生的,在实证中若不加考虑,获得的估计系数往往是有偏的,这在作者以及Tang (2007)、Bhagat and Bolton (2009)等人的研究中得到了确认。

国内学者中,较早关注该问题的是于东智(2003)、于东智和池国华(2004),他们认为独立董事作用的发挥可能具有“时滞性”,不过此假设并没有得到经验证据上的支持。后来,李汉军和张俊喜(2007)、丁平(2008)通过扩大样本规模、选用不同的估计方法,对上市公司绩效和董事会结构之间的动态关系做了进一步探讨,结果发现董事会独立性和公司绩效之间的影响存在长达3年的滞后

[收稿日期]2010-04-10

[基金项目]

国家自然科学基金项目“基于利益相关者理论的企业经营绩效综合评价体系研究”(批准号70472076);国家自然科学基金项目“组织公正的多水平建构与互动效应研究”(批准号70601024)。[作者简介]郝云宏(1962—),男,陕西宜川人,浙江工商大学工商管理学院院长,教授,博士生导师;周翼翔(1976—),男,安徽枞阳人,浙江工商大学工商管理学院博士研究生。

2010年5月

第5期(总266期)May ,2010No.5

China Industrial Econom ics 110

效应。董事会规模的跨期影响虽然不如董事会独立性那样显著,但确实有证据表明二者之间的作用并非仅停留在当期。总的说来,正如Davidson and Rowe(2004)等人所言,二者之间是一种动态内生(Dynamic Endogeneity)或跨期内生(Intertemporal Endogeneity)的关系。不过需要指出的是,国内的研究目前还存在着许多不足,如在实证方法的选择上,大多数文献采用的是固定效应模型(FE),而根据Wintoki et al.(2010)的模拟分析,动态面板数据模型中FE估计得出的系数是有偏的。基于此,本文拟采用GMM估计重新考察二者之间可能存在的动态内生性关系。

二、动态内生性的理论分析框架

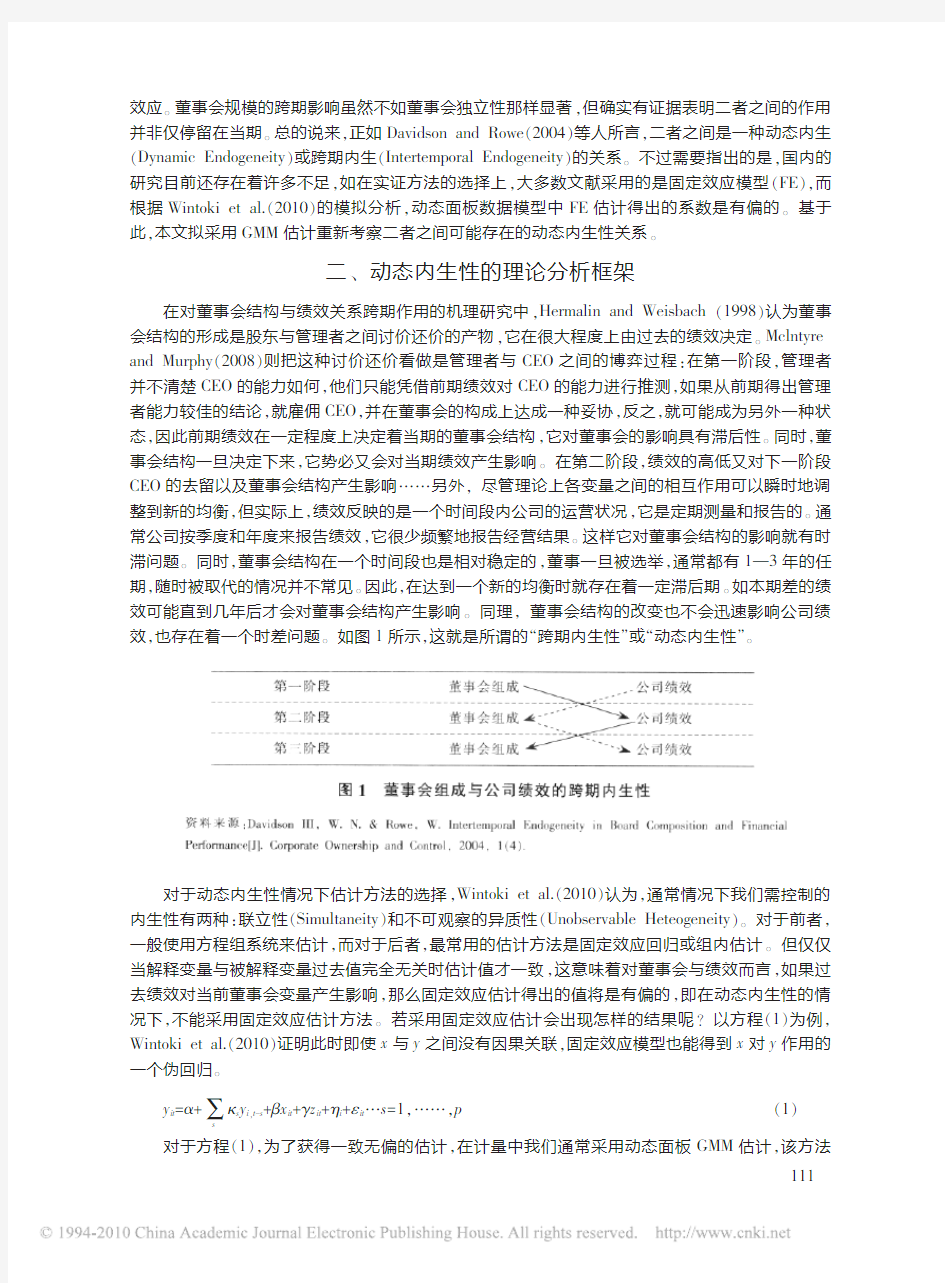

在对董事会结构与绩效关系跨期作用的机理研究中,Hermalin and Weisbach(1998)认为董事会结构的形成是股东与管理者之间讨价还价的产物,它在很大程度上由过去的绩效决定。Mclntyre and Murphy(2008)则把这种讨价还价看做是管理者与CEO之间的博弈过程:在第一阶段,管理者并不清楚CEO的能力如何,他们只能凭借前期绩效对CEO的能力进行推测,如果从前期得出管理者能力较佳的结论,就雇佣CEO,并在董事会的构成上达成一种妥协,反之,就可能成为另外一种状态,因此前期绩效在一定程度上决定着当期的董事会结构,它对董事会的影响具有滞后性。同时,董事会结构一旦决定下来,它势必又会对当期绩效产生影响。在第二阶段,绩效的高低又对下一阶段CEO的去留以及董事会结构产生影响……另外,尽管理论上各变量之间的相互作用可以瞬时地调整到新的均衡,但实际上,绩效反映的是一个时间段内公司的运营状况,它是定期测量和报告的。通常公司按季度和年度来报告绩效,它很少频繁地报告经营结果。这样它对董事会结构的影响就有时滞问题。同时,董事会结构在一个时间段也是相对稳定的,董事一旦被选举,通常都有1—3年的任期,随时被取代的情况并不常见。因此,在达到一个新的均衡时就存在着一定滞后期。如本期差的绩效可能直到几年后才会对董事会结构产生影响。同理,董事会结构的改变也不会迅速影响公司绩效,也存在着一个时差问题。如图1所示,这就是所谓的“跨期内生性”或“动态内生性”。

对于动态内生性情况下估计方法的选择,Wintoki et al.(2010)认为,通常情况下我们需控制的内生性有两种:联立性(Simultaneity)和不可观察的异质性(Unobservable Heteogeneity)。对于前者,一般使用方程组系统来估计,而对于后者,最常用的估计方法是固定效应回归或组内估计。但仅仅当解释变量与被解释变量过去值完全无关时估计值才一致,这意味着对董事会与绩效而言,如果过去绩效对当前董事会变量产生影响,那么固定效应估计得出的值将是有偏的,即在动态内生性的情况下,不能采用固定效应估计方法。若采用固定效应估计会出现怎样的结果呢?以方程(1)为例,Wintoki et al.(2010)证明此时即使x与y之间没有因果关联,固定效应模型也能得到x对y作用的一个伪回归。

Σκs y i,t-s+βx it+γz it+ηi+εit…s=1,……,p(1)y it=α+

s

对于方程(1),为了获得一致无偏的估计,在计量中我们通常采用动态面板GMM估计,该方法

111

由Holtz-Eakin,Newey and Rosen(1988)首先提出,在Arellano and Bover(1995)等论文中得到了进一步发展。它的基本估计过程包括如下:我们先写出方程(1)的一阶差分形式:

ΣΔy it-p+βΔx it+γΔz it+Δεit…p>0(2)Δy it=α+κp

p

一阶差分排除了不可观察的异质性所带来的潜在估计偏差。在GMM估计中,我们使用解释变量的滞后值作为当前解释变量的工具,即我们在估计方程(1)或(2)的工具变量来自因变量或自变量的滞后值,如y t-k、x t-k和z t-k(k>p)。需要注意的是,被采用的工具变量要满足两个标准:一是它们能够解释当期的治理(董事会)结构;二是作为工具变量的滞后值必须是外生于当期治理(董事会)结构的变化,即与方程(1)的误差项无关。方程(1)中p阶滞后期意味着所有的滞后效应都已经被包括,任何超过t-p阶的滞后期与其他变量之间相互外生。

然而,方程(2)的GMM估计在计量上至少存在三个方面的缺陷:一是Beck,Levine and Loayza (2000)认为如果原始模型在水平状态是概念型的,那么差分形式可能会削弱GMM估计的效果;二是Arellano and Bover(1995)等暗示水平状态的变量对一阶差分方程来说可能是弱工具变量;三是一阶差分可能会加剧测量误差对因变量的影响。针对这些问题,Arellano and Bover(1995)认为最好的解决方法是进行联合估计,构建水平和差分形式的方程组。在这个GMM估计系统中,我们可用一阶差分变量作为水平状态方程的工具变量,不过问题是水平形式的方程仍然包括不可观察的异质性。为此,我们假设尽管董事会结构与不可观察的异质性可能相关,但短期内二者却无关。考虑到董事的能力以及管理效率等符合这个特征,因此这是个合理的假设。一旦控制住联立性、不可观察的异质性和动态内生性的影响后,我们获得的便是一个有效估计。

三、研究设计

1.研究假设

对于董事会与绩效间的跨期作用,Hermalin and Weisbach(1998)认为如果之前董事会对CEO 的能力已经有了一个精确的了解,那么后期董事会对CEO的监督强度会下降,反之,监督强度将会上升。在任何特定的期限内董事会独立性与公司经理的能力负向相关,而能力往往由先期绩效来表现,故董事会独立性与公司过去绩效是有关联的,二者为负相关关系,差的绩效往往会导致董事会独立性增加。Davidson and Rowe(2004)构建了跨期内生性方程组,发现上期董事会独立性对当期公司绩效的作用效果不是很显著,它主要取决于绩效和董事会独立性的定义以及设定的模型类型(固定效应模型和随机效应模型),上期绩效对当期董事会独立性的作用是显著的,不过这也取决于董事会独立性的定义。当公司绩效用基金年报酬率减去基准报酬率来替代,董事会独立性用外部非执行董事比重或基金家族董事(Fund Family Directors)与独立董事比重和来表示,或者董事会独立性的表示方法不变,绩效用Alpha来表示时,上期绩效显著负向影响着当期的董事会独立性。Tang (2007)以日本上市为例,发现在滞后2期的情况下,前期董事会越独立,则后期绩效表现得就越好。董事会规模正好相反,它负向显著地影响着后期的公司绩效。李汉军和张俊喜(2007)在控制了政策因素、控制权性质、企业规模、资产负债率、董事会规模以及董事长和总经理兼职情况等因素后,发现绩效差的上市公司也更倾向于第2年增加独立董事。丁平(2008)发现这种相关性还与绩效指标的选择有关,当上期公司绩效用托宾Q表示时,它会显著影响下期董事会独立性,但用ROE代表公司绩效时,二者虽然还是负向作用关系,显著性却消失了。上期独立董事比重与本期绩效为正相关关系,董事会规模负向影响本期绩效但缺乏显著性。Wintoki et al.(2010)也证实,当公司绩效用ROA表示时,滞后一期的ROA与董事会独立性显著负相关。

对于董事会规模与绩效间的跨期影响,Boone et al.(2007)认为大公司层级体制明显,信息的传递与交流频繁,因此它需要规模更大的董事会来批准和监督高层经理的决定,Coles et al.(2008)、112

Linck et al.(2008)对此进行了进一步确认。在此基础上,Wintoki et al.(2010)得出过去绩效间接影响当期的董事会结构的结论:“如果董事会结构由公司特征决定(公司规模、成长机会、上市时间和财务杠杆等),并且这些特征与过去绩效相关,那么董事会可通过绩效对公司特征的作用而与过去绩效相关。或者说绩效越好,公司规模就越有扩张的可能性,通过公司规模,董事会规模可与过去绩效正相关”。与对董事会的独立性研究一样,丁平(2008)亦找到了上期绩效正向影响下期董事会规模的证据,但对不同绩效表示方法却有差异,ROE仍然不显著。根据以上分析,我们提出:假设1:在控制住动态内生性的影响后,当期公司绩效与董事会结构(规模、独立性)无关。

假设2:在控制住动态内生性的影响后,前期董事会独立性与当期绩效正相关。

假设3:在控制住动态内生性的影响后,前期董事会规模与当期绩效负相关。

假设4:在控制住动态内生性的影响后,前期绩效与当期董事会独立性负相关。

假设5:在控制住动态内生性的影响后,前期绩效与当期董事会规模正相关。

2.变量定义

(1)董事会结构:本文用规模(BSIZE)、独立性(INDEP)两个指标表示董事会结构。其中,董事会规模指董事会中所包含董事的总数,董事会独立性指独立董事人数占董事会规模的比例。

(2)公司绩效:绩效的表示方法通常有财务指标与市场指标两种方式。考虑到托宾Q在对非流通股价值的衡量上并不统一,出现较大的争议,本文用ROA来表示公司绩效。

(3)两权设置情况(DUAL):如果董事与总经理兼任,取1;否则为0。

(4)公司规模(LNA):一般来说,衡量公司规模大小可选择人数、资产规模和销售额等,考虑到资产指标相对人数指标的使用可以降低一些劳动密集型行业特点对估计结果的影响,本文以企业年末总资产的自然对数值作为公司规模的衡量指标。

(5)企业风险(SE):本文用不考虑现金红利投资的月个股回报率的标准差表示企业风险。

(6)资产负债率(DBR):已有的研究表明,资产负债率与公司绩效是密切相关的,故本文将其作为控制变量纳入回归方程,它用负债总额除以年末总资产的比值来表示。

(7)上市时间(AGE):它指公司上市距样本观察期的年限,理论文献表明公司上市时间对制度化会有积极的影响,公司持续经营得越久,制度化程度越高,协调各业务单元的成本也许会更高。因此,我们加入上市时间这一控制变量。

3.数据来源

本文选取我国1999—2008年间沪、深两市上市公司为样本,数据主要来源于CCER和深圳国泰安信息技术有限公司(GTA)中国上市公司数据库。在筛选样本时,我们按以下标准进行:剔除资料不可获得、无法判断股权结构和财务数据不全的公司;剔除被ST、*ST和PT处理的公司;剔除同时发行B股和H股的上市公司;考虑到金融行业的特殊性,剔除金融类和包含有金融类经营单元的上市公司。最终的样本包括509家样本公司的10年平衡Panel Data,共5090个有效样本观测点。

4.模型设计

基于以上分析,并结合本文的实证要求,我们构建了下面的模型:

Σκs y it-s+β1x it+β2x it-1+γz1it+ηi+εit…s≥1

y it=α1+

s

Σλp x it-p+准1y it+准2y it-1+πz2it+ηi+ξit…p≥1

x it=α2+

p

这里y it、x it分别表示公司绩效和董事会结构(独立性与规模),z it代表董事会特征以及其他控制变量,包括公司规模、公司上市时间、资产负债率、企业风险、两权设置情况。

5.描述性统计分析

根据表1的描述性统计,我们发现在1999—2008年间,公司绩效ROA的最小值和最大值分别

113

是-0.435970和0.355021,标准差为0.0497440,显示上市公司绩效总体相差巨大,其他变量的情况也基本类似。就均值而言,董事会规模平均近似接近10人,偏离了Jensen (1993)所认为的最优董事会规模(7—8名董事),在这种情况下,董事会规模可能会缺乏效率,不利于绩效的提高。对于董事会独立性,分年度统计表(限于篇幅,未列出)显示2002年前,独立董事比重均值大都在8%以下,而2002年后,基本稳定在30%以上,并有逐渐上升的趋势。这与2001中国证监会颁布的《关于上市公司建立独立董事制度的指导意见》的规定有很大关系。根据要求,从2003年6月30之前,上市公司董事会成员中应当至少包括1/3的独立董事,这从分年度统计表中得到了很好的反映,它也从另一个侧面反映了独立董事是内生的特征。变量名称均值标准差最小值最大值

BSIZE

9.5911590 2.2949280220INDEP

0.23706500.158135000.666667DUAL

0.11119840.314408601ROA

0.03636100.0497440-0.4359700.355021LNA

21.34439000.910480019.03314025.404070DBR

0.46502900.17101900.008143 1.640913SE

0.12450800.06491000.014917 1.120214AGE 7.2603140 3.4960630018

变量的描述性统计表1

四、实证结果

1.滞后期长度的确定

在运用GMM 回归前,了解公司绩效和董事会结构影响的滞后期非常重要,因为它直接关系到工具变量选择的准确性。在存在滞后影响的情况下,如果不能捕获前期对当期所有的影响则意味着回归方程被误设。在实证中,Warner et al.(1988)研究了美国公司的股价和高管变动之间的联系,发现高管变动对差绩效的反应不是同期的,一般来说,有2年的滞后期。Wintoki et al.(2010)对董事会结构与绩效间跨期影响进行了研究,亦发现滞后2期就可以将所有的动态影响包括。本文借鉴Wintoki et al.(2010)确定滞后期的方法,证实了绩效和董事会结构变量之间滞后2期以上就可满足工具变量的外生性要求(限于篇幅,结果未列出)。

2.董事会结构对公司绩效促进效应的验证

为检查不同估计方法对结果可能造成的影响,在表2模型中,我们在做董事会结构对公司绩效影响(ROA )的分析时,列出了静态模型和动态模型下的回归结果。其中,静态模型指的是OLS 、固定效应模型和2SLS 回归,动态模型指的是GMM 回归。OLS 估计并不考虑内生性问题,这也是传统外生性视角所得的结论。固定效应模型和2SLS 回归显示的是考虑内生性问题的结果。GMM 考察在动态内生性情况下董事会结构与绩效之间的关系,其中模型4考虑的是在动态面板数据中董事会结构对影响的情况,它用来验证本文的假设1。模型5是为验证本文的假设2和假设3而设定,主要用来考察上期的治理结构是否会对本期绩效产生影响。

结论显示在OLS 回归中,董事会规模、独立性与公司绩效均为负相关关系,这与大多数外生性视角的研究结论相一致。在FE 回归中,作用方向未发生变化,董事会规模、独立性与公司绩效仍然显著负相关,这与黄之骏(2006)的结论类似,它显示在本模型中由不可观测异质性引起的内生性问题并不严重。在2SLS 回归中,董事会独立性的显著性与作用方向均未改变,但董事会规模已不再显著相关。这表明无论是否考虑内生性问题,独立董事比重都显著负向影响着公司绩效,该结论与114

Agrawal and Knoeber (1996)的相一致。Agrawal and Knoeber (1996)发现并不像预期那样的独立董事比重越高,绩效就越好,相反,独立董事比重的增加反而对绩效产生了损害。他们认为这是由于一些政治上的原因使得过多的外部董事加入到董事会,这些外部董事的目标函数并非与企业的目标一致。黄之骏(2006)亦发现,无论采用何种方法,独立董事比例均对企业价值有显著的负向影响。但Drakos and Bekiris (2010)等的研究结论正好相反,独立董事对公司绩效有着显著的正向促进效应。为什么本文的结论与他们的不一致呢?一种可能的解释是,在发达国家,市场的激励与约束机制已经十分完善,独立董事能真正起到监督内部董事与高管、维护公司整体利益的作用,从而有利于公ROA

模型1OLS 模型2FE 模型32SLS 模型4GMM 模型5GMM BSIZE

-0.0006**-0.0008**-0.0027-0.0005(-2.32)(-2.27)(-0.46)(-0.62)INDEP

-0.0329***-0.012*-0.2823**-0.0312(-6.14)(-1.64)(-2.55)(-0.91)BSIZE (-1)

0.0005(0.58)INDEP (-1)

0.0177(0.56)DUAL

-0.0039**-0.00040.00160.001-0.0004(-2.00)(-0.18)(0.32)(0.13)(-0.04)LNA

0.0129***0.0195***0.0288***0.0077***0.0074***(14.56)(5.98)(5.20)(2.71)(2.59)SE

0.0520***0.0886***0.0515***0.06960.1023(4.01)(6.93)(2.96)(0.95)(1.32)AGE

-0.0012***-0.0029***0.00020.00000.0001(-4.65)(-4.71)(0.18)(-0.03)(0.12)DBR

-0.1007***-0.1465***-0.1994***-0.0514***-0.0542***(-19.04)(-12.94)(-10.82)(-3.68)(-3.78)ROA (-1)

0.4354***0.4096***(4.90)(4.51)ROA (-2)

0.1590***0.1712***(3.34)(3.79)C

-0.1828***-0.2910***-0.1340**-0.1636**(-10.58)(-4.58)(-2.03)(-2.45)R 2

0.15360.14420.0256Aderson LR

32.217***Sargan (P 值)

1.156(0.5609)AR (1)Test (P 值)

0.0000.000AR (2)Test (P 值)

0.3410.450Hansen Test

0.4360.303Difference-in-Hansen Tests 0.1030.380

注:①*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著;②括号内的数字为t 值;③Aderson LR 和Sargan 检验用来考察2SLS 估计是否存在识别不足和过度识别问题;④AR (1)、AR (2)用来验证GMM 估计中是否存在一阶和二阶序列相关,Hansen Test 和Difference-in-Hansen Tests 用来验证GMM 估计中水平和差分形式的工具变量是否合法;⑤表3表示方法相同。

董事会结构对绩效(ROA )的促进效应表2

115

司绩效的提高。而在中国,尽管最近几年在独立董事的引入速度上发展很快,但上市公司中独立董事的设置更多的是受到政策驱动的影响,还未变成公司自身的需要,因而所起的作用有限。另外,在制度建设上还有待完善,如对于独立董事的选聘,大股东控制独立董事的任职就非常明显。一项调查显示:64%的独立董事由董事会提名产生,36%的独立董事由第一大股东提名产生。这种大股东控制独立董事任职的现象不可避免地将影响独立董事行权的独立性,并极有可能造成独立董事与管理层的互通一气,损害公司的整体利益。故独立董事不但没有促进公司绩效,反而削弱了公司业绩。

在模型4中,无论董事会独立性,还是董事会规模都与绩效无显著相关性。与模型2、模型3相比,说明绩效之间的跨期作用确实对董事会结构的显著性产生了影响,这也与Wintoki et al.(2010)的结论相一致。由模型5的估计结果可知,前期董事会结构对本期绩效并无显著影响,不过,根据Davidson and Rowe(2004)的研究,这种显著性会受估计方法的选择以及绩效变量定义的影响①。表2同时还表明绩效具有两期滞后效应:前期绩效越好,对本期绩效的提高就越有利。按照Baird and Rasmussen(2008)以及Wintoki et al.(2010)的分析,绩效和董事结构都可能与过去的绩效相关,这表明如果忽略过去绩效的作用,就有可能导致遗漏变量偏差。同时,前面的理论分析告诉我们,在绩效自身存在动态作用的情况下,无论是OLS模型还是FE模型,得到的结果都是有偏估计,故我们更愿意接受模型4和模型5的估计结果,即董事会结构对公司绩效并无显著的促进效应。这样,本文提出的假设1得到了验证,假设2和假设3则被拒绝。

对于其他控制变量,我们发现公司规模、风险与公司绩效均显著正相关,表明公司规模越大,风险越高越是有利于绩效提高。资产负债率与绩效负相关,这与黄之骏(2006)、兰小春等(2008)对中国上市公司的实证结果一致,显示负债融资不但没有对绩效的提高产生帮助,反而降低了绩效的增长。分析原因,我们认为有两点:一是由于中国上市公司大部分由国有企业改制而来的,在债务率较高时,管理层并不担心被接管或替换,相反,他们会通过进一步举债来增加自己的实际控制权,如不问效果的过度投资等,这直接导致了公司整体绩效下降。二是中国上市公司的融资主体主要来自于银行,银行的国有性质使其很难寻找被融资对象时不受政策的影响,它对企业更多的是一种软约束,平时也不太关心企业的发展,只是在破产清算时才正式介入。在这种情况下,企业融资得来的钱在用途上也就很难有效率,还可能把一部分用于在职消费等非生产性投资,这点与欧美成熟市场国家是有区别的。另外,与大多数文献的结论一致,我们发现董事长兼任总经理不利于公司绩效的提高。AGE的系数为负,说明中国上市公司确实存在“一年绩优,二年水平,三年ST,四年重组”的现象。

3.公司绩效对董事会结构反馈效应的验证

表3是公司绩效对董事会结构反馈效应的验证结果。其中方程模型1、模型4显示的是OLS估计下的结果,方程模型2、模型5是考察在动态面板数据中当期绩效对董事会结构的影响,模型3、模型6是为验证本文假设4和假设5而设立,主要考察前期绩效是否对当期的董事会结构产生影响。

①李汉军和张俊喜(2007)认为独立董事刚刚进入董事会时,一般对公司的业务不太了解,同时管理层存在故

意隐瞒公司业务状况的现象,造成独立董事获得的信息不充分,很难有效行使职权,此时独立董事对公司绩效的促进作用很难发挥出来。但是随着独立董事对上市公司业务、对本身职能的深入了解,以及外部监管机制的不断完善,独立董事的优势才会慢慢显现出来,这个滞后期为2—3年。我们试着对董事会独立性和规模取滞后2期、3期、4期进行回归,遗憾的是,我们并没有发现这种规律。这可能与我们没有把独立董事分组有关,因为政策的原因,中国上市公司独立董事比重在2003年后有大幅度上升,这就是作者所说的被动增加独立董事比重对提高公司绩效并无显著影响,主动增加才会提高未来几年的绩效。作为一个改进,我们设置了一个年度虚拟变量,把本文的时间分为1999—2003和2004—2008两段,上市公司处于2004年之前的这段时间取1,之后的取0,然后重新用GMM方法回归,发现虚拟变量在15%的水平上显著,这说明不同的时间段内上市公司绩效是有差异的,但董事会独立性滞后2期、3期、4期对绩效的影响还是不显著。不过有趣的是,我们发现当期的董事会独立性虽然与公司绩效显著负相关,但从滞后1期起,尽管不显著,其影响方向却由负变为正。这说明董事会独立性显示的正面效应确实存在着一定的滞后期。116

由表3可知,对于董事会独立性,无论是本期、还是上期绩效都与其显著负相关,它表明绩效差的公司倾向于更加独立的董事会结构,这验证了Hermalin and Weisbach (1998)、Davidson and Rowe (2004)、Denis and Sarin (2009)的研究结论,他们证实差的绩效往往会导致董事会独立性的提高。这是因为独立董事的存在有助于制衡控股股东,监督经营者,维护所有股东利益。为了扭转企业绩效下降趋势,作为一种均衡的博弈结果,会有更多的独立董事加入董事会以加强对经营者的监督,这也说明董事会独立性确实是内生而非外生。Bhagat and Black (2002)进一步发现虽然差的绩效之后往往是董事会独立性增加,但没有证据表明董事会独立程度的提高必然会导致绩效提高,本文的实证结果与其类似。在动态面板模型中,本文发现本期与上期绩效对独立董事比重仍有显著负影响,这不同于Wintoki et al.(2010)的研究结论,他们发现无论绩效无论是用ROA 、ROS 还是用托宾Q 来表示,在动态面板模型中绩效对董事会独立性均无显著影响。这样本文的假设4得到了验证。INDEP

BSIZE 模型1OLS

模型2GMM 模型3GMM 模型4OLS 模型5GMM 模型6

GMM ROA

-0.1946***-0.1646**0.0004-0.546(-5.74)(-2.44)(0.61)(-0.33)ROA (-1)

-0.1515**-0.0436(-2.19)(-0.03)DUAL

-0.0240***0.00310.0034 3.80E-05-0.2327-0.2132(-4.57)(0.26)(0.31)(0.67)(-0.99)(-0.89)LNA

0.0216***0.00250.0017 2.02E-050.1535*0.1406*(11.30)(0.66)(0.47)(0.59)(1.71)(1.72)SE

-0.1101***0.02510.0396*0.0007-0.9099-0.9134(-4.47)(1.15)(1.79)(1.54)(-0.38)(-0.38)AGE

0.0293***-0.0225-0.0647-7.30E-06-0.0672-0.0694(64.24)(-0.20)(-0.60)(-0.85)(-1.33)(-1.35)DBR

0.0260**0.00270.0030.0001-0.5197-0.4705(2.37)(1.40)(1.38)(0.78)(-0.97)(-0.92)BSIZE (-1)

0.7449***0.7494***(6.83)(6.86)BSIZE (-2)

-0.0332-0.036(-0.44)(-0.47)INDEP (-1)

0.4256***0.4390***(4.51)(4.69)INDEP (-2)

0.005-0.0059(0.16)(-0.19)C

-0.4723***0.1429*0.12270.00001690.43690.7297(-12.20)(1.69)(1.39)(0.03)(0.23)(0.40)R 2

0.49550.0645AR (1)Test (P 值)

0.0000.0000.0000.000AR (2)Test (P 值)

0.3320.4690.1910.180Hansen Test

0.2410.1080.1030.197Difference-in-Hansen Tests 0.2960.1630.1870.271

表3公司绩效(ROA )对董事会结构的反馈效应

117

对于董事会规模,无论是在静态模型还是在动态模型中,本期与上期的绩效对其均无显著影响,这类似于Wintoki et al.(2010)的发现,显示董事会规模并不受绩效的影响,一个可能的解释是董事会规模是个独立的治理机制,中国上市公司目前可能已最优地选择了所要求的董事会规模。这个结果相异于Boone et al.(2007)、Coles,Daniel and Naveen(2008)、Linck,Netter and Yang(2008)的研究,他们认为过去绩效好的公司规模会更大,并倾向于扩大董事会规模。丁平(2008)的研究还显示上期绩效会影响当期的董事会规模,但受绩效变量选择的影响,当用托宾Q代表绩效时,在固定效应模型中,它们在5%的水平上显著正相关,用ROE表示绩效时相关性却消失了,也就是说最终的结果会受绩效变量选择的影响。这样本文的假设5未得到验证。

就控制变量对董事会独立性的影响而言,在OLS回归中,DUAL前的符号为负,说明两职兼任削弱了董事会的独立性,这验证了Hermalin and Weisbach(1998)的推测:董事会独立性是由CEO 和董事会其他成员的相互博弈而内生决定的,当CEO的影响力越大时,董事会中独立董事的比例越低。但在GMM回归中,这种显著性消失了,说明若考虑绩效和治理机制的跨期作用,CEO和董事会其他成员的相互博弈对董事会独立性不构成实质性影响。LNA、SE、DBR和AGE对董事会独立性的影响和DUAL的情况基本类似。至于控制变量对董事会规模的影响,我们发现除了公司规模,其它控制变量均不显著。说明随着公司规模的扩大,董事会的规模也随着扩大,这与Linck,Netter and Yang(2008)的研究结论相一致。

4.稳健性测试

本文进行了如下的稳健性测试:①控制行业因素、地区和年份因素;②采用多维的绩效指标,用ROE来替代ROA;③考虑资产负债率可能的内生性。经过以上处理,当我们再次对原方程进行回归后发现结论并未发生改变,这表明本文的分析结果基本上是稳定的。

五、研究结论与政策启示

在董事会结构与绩效关系的研究中,研究者通常都先验地把董事会结构作为外生变量处理,并认为二者之间是一种静态关系。本文采用动态面板数据模型和GMM估计方法,通过对中国上市公司1999—2008年509家样本企业的实证分析后发现:①在当期,董事会结构缺乏对公司绩效显著的促进效应,不过绩效对董事会独立性却存在明显的反馈效应;②董事会独立性与绩效之间存在跨期关联,独立董事比重的增加虽不必然导致绩效的提高,但绩效的提高却导致了董事会独立性下降;③董事会独立性对绩效的作用从短期看有负面影响的倾向,但从长期来看却表现出正面性;④董事会规模与公司绩效之间关系非常弱,尤其是在考虑跨期作用的情况下更是如此。以上发现表明董事会结构与绩效间的作用存在着时滞,以前基于静态框架下的研究文献,从总体思路上首先就排除了二者之间跨期作用的可能性,在这种理论指导下得出的结论是值得商榷的。因此,我们相信本文除了对现有文献是个有益的补充之外,对具体政策制度的制定实施也具有一定的启发和指导意义。

第一,我国目前正在为构建现代企业制度而努力,它要求我们必须按照《公司法》的要求,在企业内部建立起由股东大会、董事会、监事会、经理层构成的相互依赖又相互制衡的治理结构。作为其中的重要一环,董事会结构的内生性属性决定了我们在构建现代企业制度时不能简单地照搬西方其他国家的模式,应根据上市公司的实际情况建立适合我国企业发展的最优模式,并具体依照内生性问题所关联的因素进行确定。比如说董事会规模,来自西方发达国家市场的分析表明一般维持在7—8名董事为最优,而本文对中国上市公司的实证显示在考虑董事会结构与绩效跨期影响的情况下,平均而言,9—10人左右组成的董事会是比较适合中国实际情况的。如果不加区分照搬西方发达国家的模式,不但难以起到促进绩效的作用,反而有可能引起绩效的下降。同理,在确定董事会独立性最优比例时除了要考虑国别的差异外,对不同类型公司也应根据个体的实际情况加以考虑。如相对于其他类型的公司而言,集团型公司业务范围广泛,涉及行业多样,因此它需要更多的外部董

118

事提供智力、战略支持;而对高科技公司特别是那些新兴的高科技公司,通常它们具有高成长、增长价值高的特点,并且其产品也难以监督,这就要求企业的经营者保持长期稳定,需要更多的内部董事以发挥内部信息优势,不可做一刀切的规定。

第二,董事会结构与绩效之间的相互作用是个复杂的过程,它们既可能存在同期的作用,也可能存在跨期间的滞后影响,并且这种影响并非一成不变,有可能先展现出其有利的一面,然后又出现不利的局势,也有可能正好相反,这对我们独立董事制度的建立具有一定的启发意义。对我国独立董事制度的引入,理论界和实务界一直都存在着分歧,作为一项在西方企业被广泛采用的制度,许多人一开始都抱着热切的期盼,希望它给中国上市公司也能带来立竿见影的效果,可以一劳永逸地解决企业在发展过程中因制度缺陷而带来的一系列问题,当这种愿望落空之后,一部分人开始怀疑独立董事制度的有效性,思考它对中国企业究竟适用不适用的问题,我们的研究表明如果考虑它本身的动态调整特征以及与绩效之间作用的时滞性,也许我们对这项制度有一些新的认识。比如说本文就发现董事会独立性对公司绩效的提高短期来说表现出负面影响的倾向,但长期来看却有着正面促进的作用,这表明独立董事制度从引入到其积极作用的发挥需要一个过程,不能因为短期之内难见成效而轻言放弃。在这期间,我们除了对独立董事制度抱有足够的信心和耐心外,还应对独立董事的职能定位、选聘、考核和激励机制加以完善,以促进独立董事的正面效应更早地得以发挥。

第三,对于董事会规模,一般认为,规模过大会限制董事们对关键问题讨论的参与程度,使独裁型的总经理操纵和控制董事会的可能性提高,并会降低为应付危机在必须保证关键人物都到场的前提下迅速召集董事会议的灵活性,这些都有损于公司绩效的提高。规模过小虽然便于协调,但不足以组合出一支知识、能力和阅历相匹配的董事队伍,难以充分发挥集体思维的优势,对公司绩效的提升同样是不利的。只有适度的规模在给董事会带来必要的知识、能力和技术的同时,又能使董事会保持足够凝聚力。本文研究表明,虽不能排除个别企业董事会规模仍处于一种“非均衡”状态而有待优化,但从整体上来说,中国上市公司目前平均而言极可能已选择了适合自己的最优规模,处于一种“均衡”状态。故对董事会的改革,我们的重点不在于通过增加或减少董事数目来改善企业的经营绩效,而应创造一个良好激励与约束环境,使得董事会中每个董事的能力都得到充分发挥。

〔参考文献〕

〔1〕Agrawal, A.,and Knoeber, C.R.Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3).

〔2〕Arellano,M.,and Bover,O.Another Look at the Instrumental Variable Estimation of Error-Component Models [J].Journal of Econometrics,1995,68(1).

〔3〕Baird,D.G.,and Rasmussen R.K.The Prime Directive[R].Working Paper,2008.

〔4〕Beck,T.,Levine,R.,and Loayza,N.Finance and the Sources of Growth[J].Journal of Financial Economics,2000,58(1-2).

〔5〕Bhagat,S.,and Black,B.The Non-Correlation between Board Independence and Long Term Firm Performance [J].Journal of Corporation Law,2002,27(2)

〔6〕Bhagat S.,and Bolton,B.Corporate Governance and Firm Performance:Recent Evidence[R].Working Paper,2009.〔7〕Boone,A.,Field,L.,and Karpoff,J.,et al.The Determinants of Corporate Board Size and Composition:An Empirical Analysis[J].Journal of Financial Economics,2007,85(1).

〔8〕Coles,J.L.,Daniel,N.D.,and Naveen,L.Boards:Does One Size Fit All[J].Journal of Financial Economics,2008,87(2).

〔9〕Davidson III,W.N.,and Rowe,W.Intertemporal Endogeneity in Board Composition and Financial Performance[J].Corporate Ownership and Control,2004,1(4).

〔10〕Drakos, A. A.,and Bekiris, F.V.Corporate Performance,Managerial Ownership and Endogeneity:A Simultaneous Equations Analysis for the Athens Stock Exchange[J].Research in International Business and Finance,2010,24(1).

119

〔11〕Denis,D.J.,and Sarin,A.Ownership and Board Structures in Publicly Traded Firms[R].Working Paper,1997.〔12〕Hermalin,B.E.,and Weisbach,M.S.The Determinants of Board Composition[J].The Rand Journal of Economics,1988,19(4).

〔13〕Hermalin,B.E.,and Weisbach,M.S.Endogenously Chosen Boards of Directors[J].American Economic Review,1998,88(1).

〔14〕Holtz-Eakin, D.,Newey,W.,and Rosen,H.S.Estimating Vector Autoregressions with Panel Data[J].

Econometrica,1988,56(6).

〔15〕Jensen,M.C.The Modern Industrial Revolution,Exit,and the Failure of Internal Control Systems[J].Journal of Finance,1993,48(3).

〔16〕Linck,J.S.,Netter,J.M.,and Yang,T.The Determinants of Board Structure[J].Journal of Financial Economics,2008,87(2).

〔17〕McIntyre,M.L.,and Murphy,S.A.Board of Director Performance Reporting[J].Corporate Governance,2008,8(2).

〔18〕Tang,L.A Simultaneous Approach to Analyzing the Relation between Board Structure,Corporate Governance Mechanisms and Performance of Japanese Firms(1989—2001)[D].Saskatchewan:University of Saskatchewan Saskatoon,2007.

〔19〕Warner,J.R.,Watts,R.L.,and Wruck,K.H.Stock Prices and Top-Management Changes[J].Journal of Financial Economics,1988,20(1-2).

〔20〕Wintoki,M. B.,Linck,J.S.,and Netter,J.M.Endogeneity and the Dynamics of Internal Corporate Governance[R].Working Paper,2010.

—基于中国市场的实证分析[D].上海:复旦大学,2008.

〔21〕丁平.董事会特征的跨期内生性研究——

〔22〕黄之骏.经营者股权激励与企业价值:基于内生性视角的理论分析与经验证据[D].广东:暨南大学,2006.〔23〕兰小春,姜振寰,惠晓峰.上市公司内部治理机制间交互关系实证研究[J].哈尔滨工程大学学报,2008,(7).〔24〕李汉军,张俊喜.董事会独立性和有效性的动态分析[J].南开经济研究,2007,(6).

—对中国上市公司的经验分析[J].中国社会科学,2003,(4).

〔25〕于东智.董事会、公司治理与绩效——

〔26〕于东智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004,(4).

Board Structure,Corporate Governance and Performance——

—The Empirical

Evidence Based on Dynamic Endogeneity

HAO Yun-hong,ZHOU Yi-xiang

(School of Business Administration of Zhejiang Gongshang University,Hangzhou310038,China)Abstract:On the study of corporate governance,most previous literatures deem prior the structure of the board as exogenous variables to deal with and believe there exists a static relationship between the board and corporate performance.In this paper,we take China’s509listed companies of Shanghai and Shenzhen during 1999—2008as the research object,after controlling the effect of past performance,simultaneity,as well as unobservable heterogeneity in the use of dynamic panel GMM model,we found:①Current board independence lacks obvious interacting effects on corporate performance,but the performance has a significant feedback effects on board independence.②There exists intertemporal relationship between board independence and performance.The increase in the proportion of independent directors doesn’t necessarily lead to the improvement of performance,but performance improvement helps to the decline in the independence of the board.③In the short term,there has a tendency that the role of board independence exerts a negative impact on performance,but,in the long run,it demonstrates a positive nature.Both of them are not statistically significant.④Whether currently or in the inter-period,board size and performance are not significantly correlated.

Key Words:board structure;corporate governance;corporate performance;endogeneity

〔责任编辑:王燕梅〕120

业经营风险,保障国有资产安全的重要举措。国资监管部门要将企业内部控制质量与效率,作为负责人经营绩效考核的一个重要指标,与负责人绩效薪酬挂钩,进一步提升管理层对内部控制及其重要性的态度、认识和措施,为提高控制效率、效果或弥补控制缺陷而不断完善企业控制。 一是认真对待内控审计结论,强化整改事项的后续改正。要求企业每年报送内控审计报告或自我评价报告,存在重大缺陷的,应针对涉及事项的改善进展情况作出专项说明。国资监管部门采取适当方式跟踪后续改正进展情况,保障企业持续、高效、稳健发展。 二是开展重大事项决策控制专项检查,防范决策风险。企业发展战略是内部控制最高层次的目标,是指明企业未来发展方向的指明灯。针对企业重大经营风险识别、风险控制执行情况,聘请中介机构或组织专业人员通过对所出资企业进行专项检查、访谈和评估,推进企业对涉及发展战略的重大事项,建立专门的议事决策制度和决策程序,结合企业经营理念、管理层风格,深化与控制环境相关的建设。如近期对国企贯彻落实“三重一大”事项决策制度的专项检查,强调企业应当按照规定的权限和程序实行集体决策审批或者联签制度,任何个人不得单独进行决策或者擅自改变集体决策意见,推进企业完善咨询论证制度,不断提高科学决策水平。 三是积极探索外派监事、非执行董事等与国资监管的协同配合,建立一条独立于企业经营层的监管渠道,认真审视企业的内部控制。吸收具有企业管理、法律、会计、审计等专业背景人才到外派监事、非执行董事队伍,在对企业董事会建立与实施内部控制进行监督同时,适时提供专业建议,实现监督、服务的有机结合。 (三)强化政府部门监督,推进内控规范的贯彻实施。 政府监管部门应对相关企业执行内控规范体系的情况进行监督检查,加强信息沟通,形成有效的监督合力。通过加大违法处罚力度,提高企业内控的违规成本,强化企业内部控制。 一是审计部门在国有独资企业政府审计中,应注重 调查了解企业相关内控制度及其执行情况,提出改进建 议,促进被审计单位完善内部控制。同时,要加强对国有 独资企业内审工作的指导和监督,通过举办内控知识培 训班或工作经验交流会,提高其履行内控评价工作所需 的专业胜任能力和职业道德素养,推动内部审计更好的 发挥职能作用。 二是证监部门将上市公司的内控建设情况纳入上市公 司日常监管的范围,要求上市公司定期在中国证监会指定网 站上披露内部控制自我评价报告和内部控制审计报告,确保 内控规范体系的执行质量,提升公司报告信息质量。 三是财政部门要强化会计师事务所执行内控规范审 计质量和企业会计信息质量的监督检查,加强财务人员 内控规范体系内容的培训学习,实现内控规范的政策指 导与监督检查相结合。 此外,在金融部门征信调查、税务部门纳税评估、政 府支持项目经济评价等工作中,也要把内控规范体系实 施情况作为一个重要评价指标,促进企业建立健全内控 规范,不断提升风险管控水平。 参考文献 [1]刘玉廷:《全面提升企业经营管理水平的重要举措》,载 于《财务与会计》,2010年第7期。 [2]张连起:《企业可持续发展的关键抉择》,载于《财务与 会计》,2010年第7期。 [3]《我国企业内部控制规范体系基本建设》,载于《财务与 会计》,2010年第6期。 [4]财政部会计司、中注协:《规范内控审计行为促进内 控有效实施》,载于《财务与会计》,2010年第10期。 [5]国务院国有资产监督管理委员会:《中央企业全面风险 管理指引》。 29

上市公司资本结构与公司绩效的相关性研究资本结构问题是一个具有重大理论价值和实践意义的研究课题。从企业经营最基本的要素资金出发,探讨改善资本结构对企业经营业绩的影响,无疑具有十分重要的意义。从资本结构理论看,上市公司的运作模式和管理手段更加符合资本结构研究对象的特点要求,并且上市公司资本形成的基础是资本市场,而非上市公司则不是,因此研究上市公司比研究非上市公司重要得多。为了消除行业因素对资本结构的影响以及进一步可能对本文实证分析结果造成的影响,同时使各上市公司业绩之间具有可比性,本文仅选取一个行业——交通运输仓储行业,作为研究对象。 现代资本结构理论指出:在有效的市场条件下,资本结构变动会影响企业价值,债权融资方式相对于股权融资方式而言对企业更为有利。本研究正是致力于通过实证分析,发现样本公司的资本结构是否影响公司绩效以及怎样影响公司绩效,并从一个侧面反映中国证券市场的成熟程度和有效性。文章采用资产负债率来反映上市公司的资本结构,分别以净资产收益率和单位经济增加值指标来反映上市公司绩效。文章首先对交通运输仓储行业1999年以前上市的27 家公司的截面数据进行线性回归,发现在分析时段1999年至2003年,样本公司的净资产收益率和单位经济增加值与资产负债率之间线性不相关;然后文章又对该行业上市公司的截面数据进行二次函数回归,同样也没有得到令人满意的结果,这说明仅就1999年至2003年五年的截面数据而言,上市公司资本结构不存在最优区间;最后,文章对我国证券市场存在的问题以及该行业上市公司资本结构的不合理性提出了改进的设想,并从四个方面提出了优化我国上市公司资本结构的建议。

《公司治理》课程论文 浅析董事会、监事会及独立董事在公司治理中的作用 姓名:李玉美 学号:1007414064 系别:国际商务系 专业:人力资源管理 指导老师:黄玉杰 2013 年 5 月

一前言 从各国公司治理结构的形式来看,大致可以分为两种:单层制和双层制。单层制也叫一元制,即公司只设董事会不设监事会,董事会集执行职能和监督职能于一体,对公司的监督由董事会下的审计等专业委员会承担,其中监督职能在很大程度上是通过独立董事制度来实现的。双层制也叫二元制,即公司既设置董事会又设置监事会,执行职能和监督职能是分开的。董事会负责执行职能,监事会负责监督职能,监事会对董事会有监督作用。为了明晰在公司治理中董事会、监事会和独立董事中的角色,本文将讨论三者在公司治理中的作用。 广义上的公司治理是指通过公司内部、外部正式或者非正式的机制和制度来协调公司利益相关者之间的关系,包括股东、经理层、董事会、债权人、客户、供应商、政府以及社会等。狭义上的公司治理是指公司的股东对经营者实施的一种监督制衡,通过对制度的合理安排配置公司的经营者和所有者之间的权力、义务。一般由公司的股东选举产生董事会,由公司的董事会选聘经营者,形成股东大会、董事会和经理层以及监事会之间的分权制衡组织机构模式,以实现公司的有效运营和科学决策。也就是说,公司治理是一套对公司的运作进行指导和控制的规则机制。 二董事会在公司治理中的作用 在公司治理中,董事会始终处于核心地位。我国的公司法规定,股东大会由公司出资人组成;董事由股东大会选举产生并对股东大会负责,是股东的代表,受股东大会的委托选聘监督经理层并行使重大经营决策的职能;监事会由股东大会选举产生,行使对董事会和经理人员的监督职能。其中,董事会在股东和经营者之间起着承上启下的作用,肩负着公司的战略管理以及重大经营决策的职责,董事会的履职情况在很大程度上决定着公司治理的水平。 董事会在公司治理中的职能主要是:董事会作为公司的代表与各方建立良好的关系,董事会的决策在着眼于公司的长远利益的同时,还要兼顾公司的大小股东、公司债权人以及公司职工等各方的利益,公司董事会的运作符合公司治理的相关法律法规以及公司章程的要求。公司治理最重要的部分就是董事会治理,董事会掌握着整个公司的控制权,是公司各项决策的中心,是公司各方利益进行角

公司治理对公司绩效的作用机制 2004-4-20 20:44:00 内容提要:公司治理对公司绩效的作用是通过公司管理,而且是战略管理实现的。其影响的焦点在于资源的配置,具体的途径是通过董事会的监控与战略参与职能,影响公司(战略)管理,从而间接或直接地影响资源的分配。本文通过实证研究,对上述理论观点进行了验证。 关键词:公司治理公司绩效公司管理战略管理资源配置作用机制 一、引言 尽管关于企业绩效的评价标准,学术界和实践中都呈现了一个发展和变化的过程,但改善企业经营绩效永远是企业追求的主题,对企业绩效影响因素的探讨,因而也在不断发展和深入过程中。 转型时期,我国企业在公司治理方面存在和出现了种种问题,这些问题以及公司治理本身的重要性已经得到人们的普遍关注。作为企业的根本性制度,公司治理对企业经营和绩效的影响如何,是一个重要而未决的问题。本文的目的就是揭开公司治理与公司绩效之间的黑霜,揭示两者的关联机制与特征,为改革治理机制、增进公司绩效提供借鉴。 二、公司绩效的影响因素:理论追溯 关于对公司绩效影响因素的研究,要溯及对企业产生原因(即企业的性质)的探讨。 1.对企业性质的研究回顾 主流契约理论的开创者科斯(1937)运用交易费用概念,从资源配置方式的角度找到了企业与市场的不同点,认为市场主要通过非人格化的价格配置资源,存在的成本是市场价格的成本(交易成本),企业通过长期权威关系来配置资源,表现为企业内官僚组织的成本 (管理成本):对企业和市场的选择取决于两种成本之间的平衡。 科斯虽然从资源配置方式的角度找到了企业与市场的不同点,但他只是说明了企业与市场在资源配置上存在的差异,但这并不能回答企业就会因此产生。而且就资源配置本身讲,科斯的解释也存在两个不足。由于科斯没有对企业内部契约关系进行深入分析,他对企业性质的解释,某种程度上把企业视为一个有效运行的“黑箱”,因而未能找到企业与市场更为本质的差异。 继科斯之后,迈克林和詹森(1976)也对企业性质进行了研究。他们认为,企业是一系列契约的联结点,这些契约关系涉及物质资本所有者、人力资本所有者、原材料供应者、消费者等,契约关系是企业的本质,所有契约都存在代理费用和监督问题。迈克林和詹森虽然把科斯的观点推进了一大步,但他们对企业本质的解释过于宽泛,难以给出企业与市场的标准或边界。 以张五常和杨小凯为代表的间接定价理论,以威廉姆森等人为代表的资产专用性理论,并以交易费用作为核心范畴展开了对企业的产生和规模界限的分析。但张五常仅仅从交易的角度分析市场与企业的差别,依然没有脱离科斯的思路,存在片面之处。而且他也未深入研究这组要素契约的构成及如何实施。杨小凯的模型则可理解为张五常理论的所有权理论。威廉姆森的契约理论主要是把契约行为的分析渗透到其交易费用经济学的分析中。他们同样都没能回答企业与市场两种规制结构的内在的本质差别。

公司治理对企业业绩的影响 【关键词】公司治理;企业业绩;年报分析公司治理(Corporate Governance)又名公司管治,OECD在《公司治理结构原则》中给出了一个有代表性的定义:“公司治理结构是一种据以对工商公司进行管理和控制的体系”。公司治理结构明确规定了公司的各个参与者的责任和权利分布,诸如董事会、经理层、股东和其他利益相关者。 公司治理讨论的基本问题,就是如何使企业的管理者在利用资本供给者提供的资产发挥资产用途的同时,承担起对资本供给者的责任。公司治理如同企业战略一样,是中国企业经营管理者普遍忽略的两个重要方面。 为了更清楚地分析公司治理与业绩之前的关系,本文选取中国同一行业——房地产行业的15家上司公司为例,以会计业绩净资产收益率为切入点,将这15家公司分为3类,A类为净资产收益率>10%的公司,B类为净资产收益率在5%——10%之间的公司,C类为净资产收益率 1 董事会结构 从董事会结构来看,A类内部董事占董事会比例较低,独立董事占比例较高,有金融财会背景人士占董事会绝大部分,硕士及以上学历人士占到董事会67%,良好的董事会结构在三类公司中相当突出。而另外两类公司,尤其是B类,有金融财会背景人士极少,而行政人员占比例更多。 从股权结构来看,A类的股权结构分散,第一大股东持股比例不足10%,而B与C 却都在30%左右,股权分散程度相差很大。 2 分析会计绩效与市场绩效 由绩效数据可明显看出,A类的净资产收益率、资产收益率都明显高于其他两家公司,但市盈率却比B与C类低,这是由于B和C都存在着不同程度的房地产泡沫,因此市盈率过高,不能客观反映企业状况,而A类企业由于净利润相对高,每股收益相对高,故市盈率均衡、稳定,没有虚高。总体来说,A类的绩效高于其他两家公司,B比C类略高。 3 公司治理的高低与企业业绩 3.1 董事会结构的影响 本文主要考虑了内部董事占董事比例、独立董事占董事比例、董事长是否兼任CEO、有金融财会背景人数占董事比例、硕士及以上学历占董事比例这五个因素。

企业资本结构和经营绩效的关系研究—基于信息技术行业A股上市公司的实证分析 [摘要]:本文以信息技术行业上市公司的资本结构与企业经营绩效之间的关系为研究对象,首先通过理论分析提出了资本结构与企业经营绩效的关系假设,然后运用2013年信息技术行业上市公司的相关数据进行了实证分析。结果发现,中国信息技术上市公司的资本结构和企业经营绩效存在着显著负相关关系。从而,为信息技术企业优化资本结构,提高经济效益提供相应的指导建议。 关键词:信息技术行业资本结构经营绩效 一、引言: 随着我国资本市场的不断发展和完善,企业价值最大化已被越来越多的企业作为追求目标,公司经营绩效也受人们普遍关注,资本结构作为公司治理结构中的重要方面,不仅影响企业的资本成本,还会影响企业的治理结构和经营绩效,公司治理结构和公司绩效一直是国内外学者普遍关注的问题。 一直以来,理论界对资本结构与企业经营绩效之间关系的探讨从未间断。我国对于资本结构与企业经营绩效的相关性研究,陆正飞、辛宇(1998)分析得出,不同行业的资本结构有着显著的差异,获利能力与资本结构之间有显著的负相关关系。李义超、蒋振声(2001)得出我国上市公司资本结构与企业绩效之间存在负相关关系的结论。于东智(2003)通过研究股权结构、治理效率与公司绩效关系发现,资产负债率与公司绩效表现出较强的负相关关系。刘志彪等(2003)证实企业的资本结构与其所在的产品市场上的竞争强度之间具有显著的正相关关系,同时资本结构与绩效之间存在显著的负相关关系。 综合来说,我国的研究除了少数结论(洪锡熙和沈艺峰,2000;王娟和杨凤林2002)外,普遍认为企业经营绩效与资本结构是负相关的(陆正飞,1996;刘志彪,2003;于东智,2003;肖作平,2005)。然而,研究结果的不一致性主要是下面几个原因:首先,未将行业因素考虑在内。在不同的行业中,资本结构与企业经营业绩之间的关系可能是不同的。因此,我们应该在同一行业中进行横

董事会与公司治理效率研究 在上市公司的治理结构中存在两个层次的委托代理关系。股东大会和董事会之间的委托代理关系和董事会与经理人之间的委托代理关系。董事会既是资本所有者的代言人;又是公司经营管理的决策者,双重身份和双重职责使董事会在公司治理结构中处于枢纽位置,对企业的生存与发展具有决定性作用。因此,如何健全董事会的机制,提高董事会和公司治理的效率对于建立健全符合市场经济规律,适合我国国情的现代企业制度具有举足轻重的地位。 本论文重点围绕着董事会治理机制和治理效率进行研究,探讨董事会作为一种核心的内部治理机制是否有效地解决了委托-代理问题,是否全面地发挥了多元化的功能体系。首先本文对董事会与公司治理的理论和实证研究进行了概括总结;然后从董事会职能、董事会结构和运行机制的几个方面对董事会治理体系进行了详细的阐述,提出了包括监督控制职能、战略领导职能和人力资本职能的董事会多元化功能体系,并分析了在不同经营环境和不同职能目标下的董事会结构的不同。之后,本文针对我国上市公司董事会职能发挥、内部结构和运作效率三个层面的现状和存在的问题进行了阐述,明确了我国董事会需要改进和完善的地方。理论模型研究和实证研究有助于找到提高董事会治理效率的有效途径。 目前国内外还缺乏理论化的模型来研究董事会的内部工作机制,本文针对董事会运行中最重要的决策环节建立了一个董事会决策的博弈模型,分析董事在监管经理人过程中的效用和动机,得出由内部人控制引起的董事决策的“反对成本”是影响董事会治理效率的主要因素之一。为了进一步深入研究,本文接下来用实证的方法对董事会和股权结构的内生性特征进行了验证,发现高级管理层持股比例、外部董事持股比例、外部董事比例、董事会规模和领导权结构之间具有不同程度的相关性,这种相关性提示我们不同的公司治理机制之间可能有替代和互补性的关系。在考虑内生性的前提下,本文采用了联立方程的计量经济方法来考察董事会结构和股权结构的影响因素。实证研究结果表明:上一年的公司业绩对管理层持股产生影响;大股东控股程度越高的公司外部董事的比例越低。 这些结论将有助于找到改革我国董事会的有效措施。论文的最后总结了前面的研究结果,对我国董事会的制度健全和结构改革提出了一定的政策性建议。

上市公司治理结构的完善与绩效提升 2001-03-01 我国上市公司总体效益呈逐年下降的趋势,有人把这种现象称之为“一年绩优,二年绩平,三年绩差”。有学者经实证研究得出,我国上市公司无论是各年年末亏损公司数量占截至该年上市公司总量的比例,还是各年亏损总额占截至相应年份上市公司总股本规模的比例,都存在一种不断增大,效益不断下降的基本趋势。造成上市公司如此绩效的原因何在?影响上市公司经营绩效的因素较多,如宏观经济环境出现紧缩、投资失误,经营管理不善等等,但不管怎样,对于上市公司的经营来说,经营者(经理层)处于核心地位,他们的管理能力、水平及积极性直接影响了上市公司的业绩,宏观经济环境等因素只不过是间接的影响,我国上市公司治理结构的不完善是造成这一经营效果的根本性的制度性原因。 根据《公司法》组建的上市公,司应该说其内部治理结构已初步符合现代公司所要求的运行规范和治理功能,但还很不完善。正因为不完善,造成公司治理结构制度的形式化,制度的激励约束制衡作用没有能充分发挥,直接影响了上市公司的经营者积极性、能力、水平的发挥,继而使上市公司绩效处于逐渐下降的通道之中。 1、股权结构不合理,国有股占比大,国有股人格主体没有确立,对经营者的监督约束作用弱化。上市公司股权结构是公司治理结构的重

要组成部分,对上市公司的绩效有直接的影响。国外学者Berle和Means等人均通过实证研究得出股权结构对公司业绩有影响的结论;国内一些学者对我国上市公司股权结构与绩效的关系也进行了实证研究,周业安对股权结构(即A股、B股、H股、国有股、法人股、其它股的结构)与上市公司净资产收益率的关系进行了检验,得出股权结构与净资产收益率之间有显著的正相关系,孙永祥,董祖辉提出股权结构对公司的四种治理机制,即经营激励、收购兼并、代理权竞争,监督机制发生作用,并得出结论:与股权高度集中和股权高度分散的结构相比,有一定集中度、有相对控股股东,并且有其他大股东存在的股权结构的公司业绩最好。我国的上市公司绝大多数是由原国有企业改制而来,由于改革的路径依赖,改制对观念的束缚,我国上市公司的股权结构呈现出公有产权占主体的特征,国有股权比例过高,股权结构过于集中。 由于我国上市公司是国家绝对控股,公司治理结构一方面呈现出“超强控制”,国家绝对控股削弱了其他股东在公司治理结构安排上的权利,这与公司治理结构的市场性安排存在较大的冲突,继而使上市公司治理结构中董事会、监事会及经理的安排易受国家的行政干预,持股比例高的国有股东不仅可以影响股东大会的决议,更可以通过选“自己人”为董事,来决定董事会的运作,从而影响董事会对经理阶层的选聘,如此,董事会、经理层的经营活动受到限制,公司内部高效率的机制还没有完全设立。虽然上市公司的国家控股占绝对控制地位,但是国有股权的产权性质易导致内部人控制现象,公司治理结构

论以董事会为中心建立公司法人治理结构 构建以董事会为中心的公司法人治理结构既是与国际上大公司法人治理结构主流接轨的必然趋势,也是我国公司管理实践的现实需要。我们可以在公司的立法和实践中去建立和完善以董事会为中心的公司法人治理结构,如:在公司立法上,要明确董事的权力、义务和责任;在公司实践中,可以通过完善薪酬制度、独立董事制度、监事会制度、股东约束机制、以及引进外部监督等措施来健全董事会制度。 标签:董事会中心公司法人治理结构 现代企业制度的有效组织形式是公司制,而公司制的核心是公司法人治理结构。要建立完善的现代企业制度,就必须在公司建立最有效的法人治理结构。所谓公司法人治理结构就是为维护股东、公司债权人以及社会公共利益,保证公司正常有效的运营,由法律和公司章程规定的有关组织间权利分配与制约的制度体系。著名经济学家吴敬琏认为公司法人治理结构“是指由股东大会、董事会和高级执行人员即经理三者组成的一种权力制衡关系”,可见,建立和完善有效的法人治理结构,关键是在股东大会、董事会和经理层之间如何进行公司权力的科学定位,“公司机关权限划分是公司法人治理结构的核心,是公司的灵魂所在”。本文即对以董事会为中心的公司法人治理结构做一简单论述。 1 以董事会为中心是公司法人治理结构演变的趋势和一种现实需要 1.1 以董事会为中心建立公司法人治理结构是国际上的主流。近代公司产生时,所确立的法人治理结构是以股东大会为中心的,而董事会仅仅只是股东的代理机构,但随着生产力的发展和市场经济的繁荣,公司的规模越来越巨型化,其法人治理结构也随之发生变化,股东大会、董事会和经理层的作用和地位相继有所消涨。 到19世纪中叶之后,股份公司的超规模发展,特别是到20世纪公司集团化发展之后,股东大会的地位削弱,主要是因为:一是公司所有权和经营权发生分离,随着公司业务的技术化、专业化使经营活动日益复杂化,那些不具有相应专业知识或经营能力的股东对继续经营管理公司显得力不从心,同时,并非常设性机构的股东大会已远远不能适应现代经济社会对经营决策日益提高的效率要求;二是股东社会化,随资本市场的发展,股份公司的股东人数越来越多,逐渐社会化,使得股东大会不仅召开成本高昂、效率低下,且难以集中所有股东意见,对公司的业务经营实施统一有效的控制。“股东大会”逐渐演变为只是一小部分股东的“股东代表会议”。 而同时,负责经营管理的董事会显得越来越重要。随着资本要素的多元化和“公司契约理论”的产生,资金(金融)资本只是公司生存和发展的一方面,而劳力、智力、技术等资本在对公司发展的作用越来越重要。公司实际上是由物质资本所有者和劳动要素提供者所达成的契约,物质资本所有者以所有权的形式对公

公司治理之董事会的学习机制和决策能力 在公司的治理结构中,董事会的地位可谓举足轻重,按照目前最普遍的解释,一方面它与股东大会联系,股东大会是通过经营目标来约束董事会,董事会则是实现股东大会经营目标的委托单位,两者之间形成信任托管关系;另一方面,它与公司的经营层联系,董事会把握公司组织战略发展方向,以激励约束机制掌控组织运营,由高管层负责日常经营管理,两者之间形成委托代理关系。以上关系也是公司治理所要解决的核心问题。 那么,围绕以上关系,董事会的作用是什么呢?按照《中华人民国和国新公司法》的解释,我们对董事会的主要职能做了归纳,具体如下: ◆召集股东会会议,并向股东会报告工作; ◆执行股东会的决议; ◆决定公司的经营计划和投资方案; ◆制订公司的年度财务预算方案、决算方案; ◆制订公司的利润分配方案和弥补亏损方案; ◆制订公司增加或者减少注册资本以及发行公司债券的方案; ◆制订公司合并、分立、解散或者变更公司形式的方案; ◆决定公司内部管理机构的设置; ◆决定聘任或者解聘公司总裁及其报酬事项,并根据总裁的提名决定聘任或者解聘公司副总裁、财 务总监等公司高级管理人员及其报酬事项; ◆制定公司的基本管理制度…… 由此可见,董事会是股东与公司经营者之间的桥梁和纽带,在实现股东大会经营目标中发挥着重要作用。同时因为公司治理结构是以货币资本为中心提出的,其目的就是维护货币资本的地位和利益,其对应的另一方面就是企业中具体的人,相对于货币资本,我们称之为人力资本。随着企业的发展,高新技术的运用,人力资源(即将人看成是企业经营中的一种资源,其实质还是人)越来越成为企业经营成功与失败的关键,企业竞争的重点也已转向对人力资本(即从资本的角度来看人,其实质还是人)的争夺。 而人是难以把握的,同样一项工作,他可能做得很好也可能做得很差,一定工作条件下,他创造的价值可能很大也可能很小,所以董事会需要建立激励机制(鼓励企业中的人该做什么)和约束机制(禁止企业中的人不该做什么)。通过激励机制可以保证人力资本应有的地位及利益,提高其积极性,通过约束机制则可以防止人力资本侵犯货币资本的利益,从而维护货币资本的地位及利益。 为了建立符合以上要求的董事会,笔者认为在董事会设计上应该重视以下工作:

公司治理对公司绩效的作 用机制 Prepared on 21 November 2021

公司治理对公司绩效的作用机制 2004-4-20 20:44:00 内容提要:公司治理对公司绩效的作用是通过公司管理,而且是战略管理实现的。其影响的焦点在于资源的配置,具体的途径是通过董事会的监控与战略参与职能,影响公司(战略)管理,从而间接或直接地影响资源的分配。本文通过实证研究,对上述理论观点进行了验证。 关键词:公司治理公司绩效公司管理战略管理资源配置作用机制 一、引言 尽管关于企业绩效的评价标准,学术界和实践中都呈现了一个发展和变化的过程,但改善企业经营绩效永远是企业追求的主题,对企业绩效影响因素的探讨,因而也在不断发展和深入过程中。 转型时期,我国企业在公司治理方面存在和出现了种种问题,这些问题以及公司治理本身的重要性已经得到人们的普遍关注。作为企业的根本性制度,公司治理对企业经营和绩效的影响如何,是一个重要而未决的问题。本文的目的就是揭开公司治理与公司绩效之间的黑霜,揭示两者的关联机制与特征,为改革治理机制、增进公司绩效提供借鉴。 二、公司绩效的影响因素:理论追溯 关于对公司绩效影响因素的研究,要溯及对企业产生原因(即企业的性质)的探讨。 1.对企业性质的研究回顾 主流契约理论的开创者科斯(1937)运用交易费用概念,从资源配置方式的角度找到了企业与市场的不同点,认为市场主要通过非人格化的价格配置资源,存在的成本是市场价格的成本(交易成本),企业通过长期权威关系来配置资源,表现为企业内官僚组织的成本 (管理成本):对企业和市场的选择取决于两种成本之间的平衡。 科斯虽然从资源配置方式的角度找到了企业与市场的不同点,但他只是说明了企业与市场在资源配置上存在的差异,但这并不能回答企业就会因此产生。而且就资源配置本身讲,科斯的解释也存在两个不足。由于科斯没有对企业内部契约关系进行深入分析,他对企业性质的解释,某种程度上把企业视为一个有效运行的“黑箱”,因而未能找到企业与市场更为本质的差异。 继科斯之后,迈克林和詹森(1976)也对企业性质进行了研究。他们认为,企业是一系列契约的联结点,这些契约关系涉及物质资本所有者、人力资本所有者、原材料供应者、消费者等,契约关系是企业的本质,所有契约都存在代理费用和监督问题。迈克林和詹森虽然把科斯的观点推进了一大步,但他们对企业本质的解释过于宽泛,难以给出企业与市场的标准或边界。 以张五常和杨小凯为代表的间接定价理论,以威廉姆森等人为代表的资产专用性理论,并以交易费用作为核心范畴展开了对企业的产生和规模界限的分析。但张五常仅仅从交易的角度分析市场与企业的差别,依然没有脱离科斯的思路,存在片面之处。而且他也未深入研究这组要素契约的构成及如何实施。杨小凯的模型则可理解为张五常理论的所有权理论。威廉姆森的契约理论主要是把契约行为的分析渗透到其交易费用经济学的分析中。他们同样都没能回答企业与市场两种规制结构的内在的本质差别。 以上各种理论都试图将企业结构视为一系列契约的集合,在不同程度上对企业边界问题作出了解释。但这些理论基本上都限于将企业视为一个黑箱,没有对其内部的结构和运行机制进行考察,从而没能对企业存在的本质原因作出真正有说服力的解释。

规范董事会的建设是完善 公司治理结构的关键 Last revision date: 13 December 2020.

规范董事会的建设是完善公司治理结构的关键 公司法人治理结构是公司制的核心,科学的公司法人治理结构,应该是一种由《公司法》和公司章程规范的公司股东大会、董事会(以及由董事会聘任的经理人员)和监事会之间的“分立——制衡”关系的制度安排。而规范的公司法人治理结构,关键要看董事会能否充分发挥作用。董事会是由公司股东大会选举产生的董事所组成的,是对内管理公司事务,对外代表公司的公司执行机关。公司治理结构的原则是,董事会具有信托作用。作为被选择的股东代表,董事会被期望利用它的诚实和能力去审视公司的战略、计划和重大的决策,并且根据股东和社会的利益去监督和监控公司的管理层。因此,任何现代公司的良好的公司治理结构的核心是具有一个完善信息且能够很好地发挥功能的董事会。我国的《公司法》对董事会的构成,选举规则,董事、董事长和董事会的职责与义务,以及董事会的议事规则等,作了一些原则性的规定,《公司章程》再依据《公司法》对董事会章程和董事会议事规则加以具体化和条文化。在中国证监会发布的《上市公司章程指引》中,规定由董事会制定董事会议事规则。从目前的实践看,我国公司董事会的结构功能建设处于一个演进的过程中,某些先进的东西被引入,如独立董事,但整体说来,不如人意处甚多,需要改进的地方不少。具体如下: 1.经理层与董事会往往合二为一,或占据了董事会的多数地位。按照公司制改革的最初设想,董事会的作用至少有这么两个:一是重大决策集体负责,每一个董事都有一票,不强调董事长的绝对权力;二是董事会对经理层进行制衡,决策层和管理层分开。分析一下股份制改造较为规范彻底的上市公司,可以发现,董事长兼总经理、经理层成员占据了董事会的大多数地位的现象比比皆是,不少企业原厂长负责制时的经营班子现在既是经理层又进入董事会,董事会成员和经理成员高度重叠,为内部人控制敞开方便之门,不仅难以真正集体决策,聘任经理也成了走形式。其结果是,董事长的权利被绝对化,董事会的作用被淡化;作为科学性的公司治理结构重要一环的决策层与经理层的分离就无从谈起。 2.董事会成员的组成人选不具有广泛性和客观性,中小股东利益难以得到保证。董事会成员不仅与经理成员高度重叠,还主要来自于大股东。由于《公司法》规定,董事会作出的决议,经全体董事的过半数通过即可,大股东可以对公司实行全面的控制。此外,监事会的两个主要职能———合法性监督与妥当性监督也不那么令人满意,特别是对各种决策的妥当性监督,监事会必须拥有同董事会一样的有关这一决策的各种信息,目前这种条件还很难具备。为了解决这些问题,在企业中设立独立董事的设想被提了出来。在《上市公司章程指引》中,规定企业可以设立独立董事。我国的一部分公司,包括某些上市公司,也设置了独立董事。然而,独立董事在某种程度上成了过去专家顾问的延续,独立董事并不能很好地承担职责。 3.董事职责不清,内部分工和权力制衡有待细化。有两种情况,一种情况是执行董事(指在公司内部担任职务的全职董事,一般为经理层)占据了董事会的大多数,董事们更多的是行使管理人的角色,而不是作为股东代表,承担股东赋予的受托责任。还有一种情况是,董事之间职责无明细分工,表面上做到了权力的对等,实质上,缺乏明细分工的结果必然造成信息采集和加工处理的困难,最终导致董事会失去科学的决策和监督能力。因为,复杂的企业不能仅通过每年四次或六次董事会会议进行治理。治理结构要求专业化的技巧,这些技巧必须通过董事会层次的委员会得到最佳地执行。在美、英等发达国家,上市公司必须至少具有三个委员会:审计、薪酬和提名委员会。具有潜在的环境风险的公司还需拥有一个环境允诺委员会,这些委员会的成员主要由外部董事和独立董事组成(外部董事是指不在

伟大的董事会成就伟大的公司 伟大公司无需伟大领袖,个人过于伟大的领袖反倒对公司的长期发展有害。但是,那些伟大公司一定都有一个伟大的高层管理团队,一个伟大的高层领导集体,这就是一个独立和有效的董事会。伟大的董事会就意味着伟大的公司。纵观那些国际上享有盛名的企业,我们可以轻易的发现它们的共同点之一就是有一套以董事会为核心的制度、管理和运作规则体系。现代企业公司化改制和股份公司法人治理结构建设是当今企业制度建设的一个非常重要的内容。而公司制度建设的重中之重是有限责任公司、股份有限责任公司,特别是股份有限公司中的上市公司建立完善的股东大会、董事会、监事会、经理管理层等公司治理机构。自从阿道夫·伯利和加德纳·米恩斯指出现代公司的核心特征即所有权与控制权分离以来,董事会在公司治理中的作用日益凸现,一些组织理论学家认为只要董事会拥有评价管理创新的能力,就可以做出经营决策。经济学家们也认为董事会是大公司治理结构中一个重要因素。如果没有治理上的约束,经营者更可能背离股东的利益。 那么,何为董事会呢?董事会是由全体股东付费,在有关部门的监管规则之下,按照兼顾各类利害相关者利益的原则,指导和管理公司日常运作的机构。 董事会的基本职责是什么呢?现代公司中,尤其是那些上市公司,维持组织稳定性和可持续发展的核心动力来自董事会。股东之间、股东与经理人、员工及公司其他利害相关者之间,总是存在着从战略、理念到利益等等各个方面的矛盾和冲突。协调与化解这些矛盾与冲突,保持一种合作与稳定、对大家都有利的状态,正是董事会的基本职责。 《公司法》和管理界形成的共识是,企业的董事会是企业的最高决策机构,对股东和股东会负责。董事会的决策权包括决定公司的经营计划和投资方案、制订公司的年度财务预算方案、决算方案、制订公司的利润分配方案和弥补亏损方案、制订公司增加或者减少注册资本的方案以及发行公司债券的方案、拟订公司合并、分立、解散的方案、决定公司内部管理机构的设置、聘任或者解聘公司经理及其他高级管理人员、决定报酬、制定公司的基本管理制度等等 而这些《公司法》规定的董事会决策内容,本质上涉及到企业生死攸关的大事,关系到企业的竞争力,因此,这些决策内容也就是企业所谓的战略决策。但是,从广义的角度看,企业的战略决策并不是全在董事会这面,总经理除要实施董事会的决策和公司战略外,也分享一部分战略决策的权利,如根据《公司法》,总经理拥有主持公司的生产经营管理工作、实施公司年度经营计划和投资方案、拟订公司内部管理机构设置方案、拟订公司的基本管理制度、聘任或者解聘公司副经理、财务负责人、聘任或者解聘除应由董事会聘任或者解聘以外的负责管理人员等重大战略决策的制定和实施的权利。正因为如此,我国企业在实行公司制改制过程中,经常会出现董事会和管理层职责不清、相互扯皮、甚至关系紧张等情况。我认为,董事会对企业的成长和发展至关重要,在制定企业发展战略中,董事会应该起着如下作用: 首先,董事会应该是制定企业战略的主体。对于一个企业,特别是大型企业而言,没有明确战略目标就好比飞机在险恶的气候中飞行而没有导航系统,即使能侥幸闯过风雨和气流的颠簸,但最终可能会迷失方向而坠落。战略目标对企业的重要性是不言而喻的。既然如此,董事会就要真正代表股东的利益,牵头制定切实可行、风险可控的公司战略决策。重大企业战略决策往往对企业的命运生死攸关,因此,涉及到企业生死命运的大事,诸如企业的收购、合并、多元化、本土化和全球化、股权转让、机构精简或重组和流程再造、新市场和新业务的开发等重大决策问题,董事会要率先垂范,积极听取监事会、管理层、公司员工、社会贤达、公司*****的建议和呼声。但是,董事会也应该有一套*****集中制的决策机制,该断时一定要及时决断,以便管理层有充足的时间去实施决策,从而使企业抓住市场、抓住商机。我想,提高董事会战略决策的速度和科学性的有效办法是董事会有一个好的战略决策结构。

公司治理结构与公司绩效 关系实证分析 This manuscript was revised by JIEK MA on December 15th, 2012.

公司治理结构与公司绩效关系实证分析 公司治理结构与公司绩效关系实证分析 内容摘要:保证公司的科学决策,提升公司的管理水平是公司治理结构的核心。公司绩效是公司治理水平及是否健全的最有效最直接的反映,一般高水准的公司治理必然与公司良好的绩效与持续发展能力相关联。本文以2014年3月底之前公布年报的A股上市公司为基础数据,利用CASMAR 数据库及SPSS软件进行分析,通过建立多元线性回归模型,就公司治理结构与公司绩效关系进行实证研究,并据此对完善我国上市公司治理结构提出相关的政策建议。 关键词:公司治理结构公司绩效回归分析 现代公司制度由于所有权与控制权的分离,引起了信息不对称、风险不对称和契约不完全等一系列的问题。从公司治理的角度来看,当所有者委托管理者经营公司时,由于信息不对称和契约不完全,就可能产生代理人的“逆向选择”和“道德风险”等问题,而这种情况必然会损害股东的利益,而怎样防范和控制代理人“利己行为”就成为了公司治理的核心问题,而这种理论的现实基础在于公司的股权充分分散,且与经营者之间是单委托代理关系。 在现实中,我国企业正处于经营转轨时期,以股权高度集中或相对集中为主要特征的公司大量存在着。一般公司的实际控制权由大股东掌握,或者是控股股东直接掌握,极有可能造成利用手中的控制权,进行“利己行为”损害中小股东的利益,从而引起股东之间的利益矛盾。保证公司的科学决策、提升公司的管理水平是公司治理的最终目的。公司治理水平良好、健全与否,能够最有效、最直接地反映在公司的绩效上。一般来说,高水准的公司治理能使公司取得良好的绩效,以及持续、健康发展。因此,本文就公司治理结构与公司绩效的理论与实证研究有着重要的现实意义。 理论分析与文献回顾 (一)公司治理概念 国内外的众多学者从多层次多视角出发,对公司治理进行了详细的解释,但却没有一个统一的说法。Berle and Means(1932)最先提出了公司

规范董事会的建设是完善公司治理结构的关键 公司法人治理结构是公司制的核心,科学的公司法人治理结构,应该是一种由《公司法》和公司章程规范的公司股东大会、董事会(以及由董事会聘任的经理人员)和监事会之间的“分立——制衡”关系的制度安排。 而规范的公司法人治理结构,关键要看董事会能否充分发挥作用。董事会是由公司股东大会选举产生的董事所组成的,是对内管理公司事务,对外代表公司的公司执行机关。公司治理结构的原则是,董事会具有信托作用。作为被选择的股东代表,董事会被期望利用它的诚实和能力去审视公司的战略、计划和重大的决策,并且根据股东和社会的利益去监督和监控公司的管理层。因此,任何现代公司的良好的公司治理结构的核心是具有一个完善信息且能够很好地发挥功能的董事会。 我国的《公司法》对董事会的构成,选举规则,董事、董事长和董事会的职责与义务,以及董事会的议事规则等,作了一些原则性的规定,《公司章程》再依据《公司法》对董事会章程和董事会议事规则加以具体化和条文化。在中国证监会发布的《上市公司章程指引》中,规定由董事会制定董事会议事规则。从目前的实践看,我国公司董事会的结构功能建设处于一个演进的过程中,某些先进的东西被引入,如独立董事,但整体说来,不如人意处甚多,需要改进的地方不少。具体如下: 1.经理层与董事会往往合二为一,或占据了董事会的多数地位。 按照公司制改革的最初设想,董事会的作用至少有这么两个:一是重大决策集体负责,每一个董事都有一票,不强调董事长的绝对权力;二是董事会对经理层进行制衡,决策层和管理层分开。分析一下股份制改造较为规范彻底的上市公司,可以发现,董事长兼总经理、经理层成员占据了董事会的大多数地位的现象比比皆是,不少企业原厂长负责制时的经营班子现在既是经理层又进入董事会,董事会成员和经理成员高度重叠,为内部人控制敞开方便之门,不仅难以真正集体决策,聘任经理也成了走形式。其结果是,董事长的权利被绝对化,董事会的作用被淡化;作为科学性的公司治理结构重要一环的决策层与经理层的分离就无从谈起。 2.董事会成员的组成人选不具有广泛性和客观性,中小股东利益难以得到保证。 董事会成员不仅与经理成员高度重叠,还主要来自于大股东。由于《公司法》规定,董事会作出的决议,经全体董事的过半数通过即可,大股东可以对公司实行全面的控制。此外,监事会的两个主要职能———合法性监督与妥当性监督也不那么令人满意,特别是对各种决策的妥当性监督,监事会必须拥有同董事会一样的有关这一决策的各种信息,目前这种条件还很难具备。为了解决这些问题,在企业中设立独立董事的设想被提了出来。在《上市公司章程指引》中,规定企业可以设立独立董事。我国的一部分公司,包括某些上市公司,也设置了独立董事。然而,独立董事在某种程度上成了过去专家顾问的延续,独立董事并不能很好地承担职责。 3.董事职责不清,内部分工和权力制衡有待细化。 有两种情况,一种情况是执行董事(指在公司内部担任职务的全职董事,一般为经理层)占据了董事会的大多数,董事们更多的是行使管理人的角色,而不是作为股东代表,承担股东赋予的受托责任。还有一种情况是,董事之间职责无明细分工,表面上做到了权力的对等,实质上,缺乏明细分工的结果必然造成信息采集和加工处理的困难,最终导致董事会失去科学的决策和监督能力。因为,复

FRIENDS OF 一、导言 资本结构是指在企业资本总额中各种资本的构成比例,最基本的资本结构是债务资本和权益资本的比例。资本结构不仅影响企业的资本成本,而且还通过影响企业的治理结构及经营行为,影响企业的总体经营绩效。鉴于其具有的重大理论价值和实践意义,有关资本结构与公司绩效问题的研究,成为了理论界和实务界研究的重点课题,但是由于选择的样本和研究变量不同,现有的研究结果尚无统一的结论。所以本文希望通过文献梳理,找出现有研究方法的不足之处,以期对未来的研究提供帮助。 二、研究综述 资本结构理论,是以公司价值最大化、绩效最优化为目标,研究资本结构变化及与公司价值、 公司绩效关系的理论。国外学者对资本结构理论的研究起源于20世纪50年代,其中,著名的MM 模型开创了现代资本结构理论的新篇章。目前国外资本结构与公司绩效关系的研究主要从财务杠杆效应和公司治理效应两个角度进行分析。国内学者关于资本结构理论的研究起步比较晚,基本上都是在借鉴西方资本结构理论研究成果的基础上,结合我国特殊的制度背景和市场环境对某一行业或地区进行有针对性的实证研究。近些年来,国内的研究几乎涉及到了各行各业,如电力业、旅游业、制造业、医药业、房地产业和通信业等。涉及到的地区也很广,如黑龙江省、河北省、湖南省、浙江省和辽宁省等。总结国内外关于资本结构和公司绩效关系的研究结论,主要分为以下三种: (一)资本结构与公司绩效呈正相关关系 Masulis (1980)和RonaldW.(1983) 证实,普通股股票价格与企业财务杠杆呈正相关,企业绩效与负债水平正相关。LY 和Sivara Makrishman (1988)、 Comett 和Travlos (1989)、Dann (1989)、Israel (1989)的实证分析均表明资本结构与公司价值具有正相关关系,原因是因为作为内生变量的资本结构和公司价值,在受到外生变量的变化因素影响时,会向同一个方向发生变化,故具有正相关性。K.Shah (1994)观察到,股票价格随公司财务杠杆的增加而上升,随公司财务杠杆的减少而下降。 王娟和杨凤林(1998)研究发现,随着负债率的提高,上市公司的盈利能力呈现上升趋势。洪锡熙和沈艺峰(2000)对1995—1997年在沪市的221家工业类公司进行了列联卡方检验,得出公司的资本结构与盈利能力呈正相关关系。张佳林、杜颖、李京(2003)选取了电力行业1997—2001年的31家上市公司作为研究对象,发现所有年度的净资产收益率与负债比率都呈显著的正相关关系。王凤(2007)以24家旅游上市公司2003—2005年的年报数据为样本窗口,构建多元线性回归模型,结果表明其资本化率与公司绩效呈显著的正相关关系。李庚寅、阳玲(2010)以2004年在中小企业板上市的38家公司为样本,先对总样本(2001—2007年)作实证,得出资产负债率与企业盈利能力正相关的结论;后分别对上市前(2001—2003年)和上市后(2004—2007年)的样本数据作面板模型实证,得出同样的结论。 (二)资本结构与公司绩效呈负相关关系 Titman 和Wessels (1985)以1972—1982年间美国制造业中的469家上市公司为研究对象,先用因素分析法找出影响资本结构的八大因素,再通过线性 结构模型的方法进行研究,得出获利能力与负债比率间具有显著的负相关关系。Rajan 和Zingalas (1995)通过对西方七国数据的分析,研究发现盈利能力和绩效之间存在负相关的关系,而且这种关系随着公司规模的增加不断加强。Hall 、Hutchin son 和Michaela 在2000年以英国3500个中小企业为样本,分别研究了长期资产负债率和短期资产负债率对盈利能力的影响。其研究结果与以前的学者得到的结论并不完全相同,长期资产负债率与盈利能力不显著相关,短期资产负债率与盈利能力呈负相关。Booth 等人(2001)通过对10个发展中国家样本数据的分析发现,除了津巴布韦以外,其他9个发展中国家的公司绩效与资本结构之间都存在着高度显著的负相关关系。Frank 和Goyal (2003)的研究结果显示,绩效与账面价值财务杠杆比率之间呈正相关,与市场价值财务杠杆比率之间呈负相关。Yang 、Chau-Chen 等人(2010)应用MIMIC 模式重新检验了Titman and Wessels 文章中相同的问题,且采用多方程估计方法。研究得出资本结构与公司绩效呈反向变动。 陆正飞和辛宇(1998)选取了机械及运输设备业的35家上市公司进行多元线性回归分析,结果表明,获利能力与资本结构(长期负债比率)之间有显著的负相关关系。冯根福等(2000)以1996—1999年为研究区间,采用多元线性回归模型对资本结构影响因素进行了研究。结果发现,公司的盈利能力与其资产负债率、短期负债与资产比之间存在极为显著的负相关关系。李宝仁、王振蓉(2003)采用上市公司的样本数据,利用主成分法对影响盈利能力指标进行综合得分评价后,得出公司盈利能力与资本结构成中度负相关的结论。刘志彪 【摘 要】近年来,国内外诸多学者对上市公司资本结构与公司绩效的关系进行了大量研究,多为实证研究,且大部分以某一行业或 地区的公司状况为研究对象。文章对国内外的实证研究状况进行综述,并对研究趋势进行展望,以期为未来的研究提供参考。 【关键词】资本结构;公司绩效;实证研究 中南财经政法大学会计学院 白朝丽 资本结构与公司绩效关系文献综述 公司治理 79