2013年全球铜矿现金运营成本概况

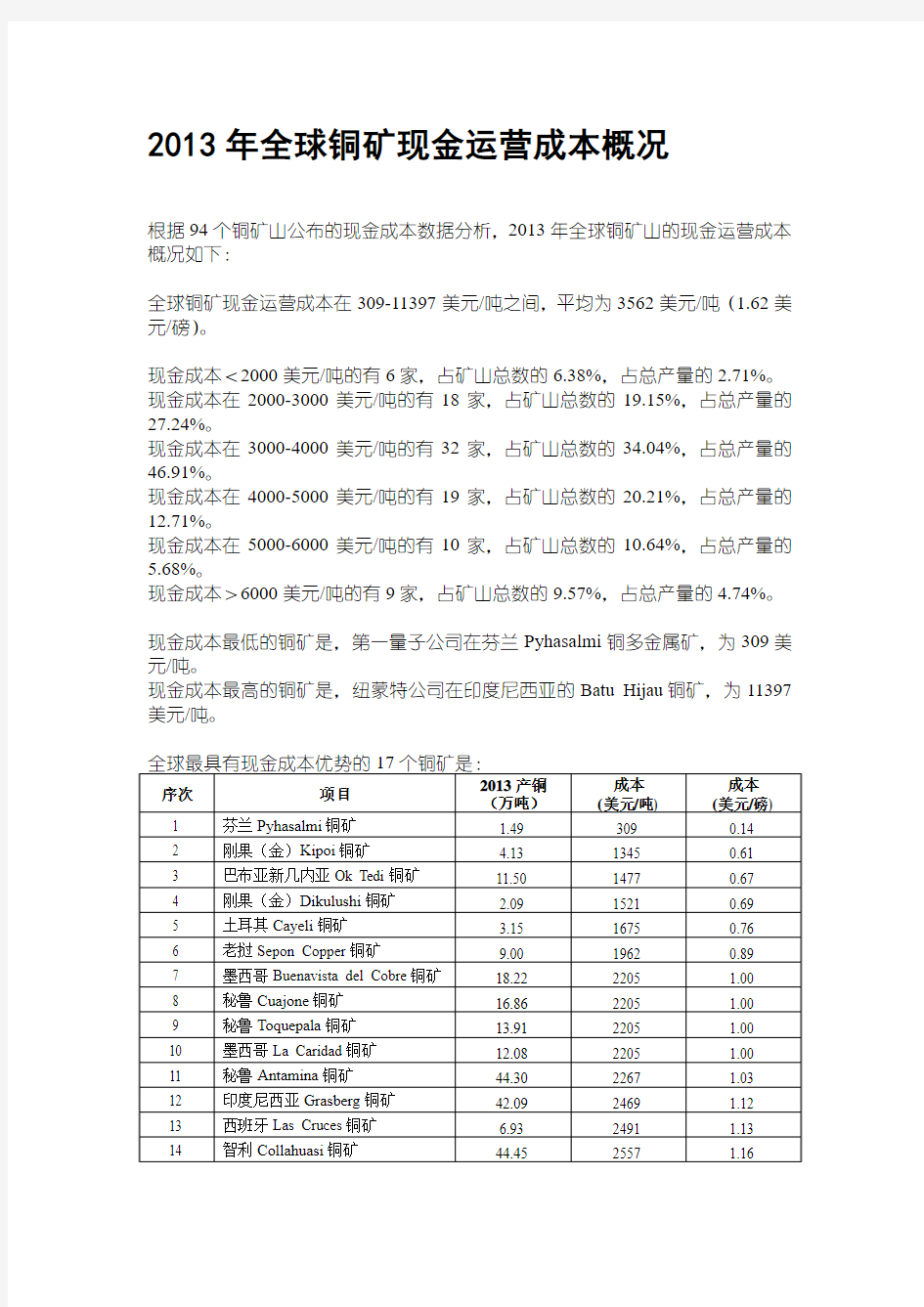

根据94个铜矿山公布的现金成本数据分析,2013年全球铜矿山的现金运营成本概况如下:

全球铜矿现金运营成本在309-11397美元/吨之间,平均为3562美元/吨(1.62美元/磅)。

现金成本<2000美元/吨的有6家,占矿山总数的6.38%,占总产量的2.71%。现金成本在2000-3000美元/吨的有18家,占矿山总数的19.15%,占总产量的27.24%。

现金成本在3000-4000美元/吨的有32家,占矿山总数的34.04%,占总产量的46.91%。

现金成本在4000-5000美元/吨的有19家,占矿山总数的20.21%,占总产量的12.71%。

现金成本在5000-6000美元/吨的有10家,占矿山总数的10.64%,占总产量的5.68%。

现金成本>6000美元/吨的有9家,占矿山总数的9.57%,占总产量的4.74%。

现金成本最低的铜矿是,第一量子公司在芬兰Pyhasalmi铜多金属矿,为309美元/吨。

现金成本最高的铜矿是,纽蒙特公司在印度尼西亚的Batu Hijau铜矿,为11397美元/吨。

铜矿现金成本最低的国家:巴布亚新几内亚,为1477美元/吨。

铜矿现金成本最高的国家:蒙古,为5776美元/吨。

2623阿根廷最主要的铜矿为佳能可公司的Bajo de la Alumbrera铜矿,产铜11万吨,现金成本为2623美元/吨。

4569澳大利亚最主要的铜矿为Northparkes、Prominent、Hill、Lady Annie、Kanmantoo、Tritton、Nifty和Mount Lyell七个矿山,合计产铜25.8万吨,现金成本为2689-5952美元/吨,平均4569美元/吨。

1477巴布亚新几内亚最主要的为国营的Ok Tedi铜矿,产铜11.5万吨,现金成本为1477美元/吨。

3770巴西最主要的铜矿为Chapada和Sossego两个矿山,分别产铜5.9万吨和11.9万吨,现金成本分别为3637美元/吨和3836美元/吨,平均为3770美元/吨。

3924波兰的铜矿主要为波兰铜业集团,产铜42.9万吨,现金成本为3924美金/吨。

3842菲律宾的主要铜矿有Canatuan和Atlas Toledo两个铜矿,分别产铜0.5万吨和4.2万吨,现金成本分别为3152美元/吨和3924美元/吨,平均为3842美元/吨。

1500芬兰的主要铜矿为Pyhasalmi和Kylylahti,分别产铜1.5万吨和0.8万吨,现金成本分别为309美元/吨和3726美元/吨,平均为1500美元/吨。

2571刚果(金)在产的铜矿主要为Kipoi、Dikulushi、Tenke Fungurume和Kinsevere四个铜矿,合计产铜33.4万吨,现金成本1345-3417美元/吨,平均2571美元/吨。

4894哈萨克斯坦在产的主要为Central Region、East Region Operations和Zhezkazgan Complex三个铜矿,合计产铜30.7万吨,现金成本为4894美元/吨。

4430加拿大在产的主要有Morrison、Copper Mountain、Mount Polley、Highland Valley、Minto、Duck Pond、Gibraltar和Huckleberry等8个铜矿,合计产铜28.4吨,其中Highland Valley规模最大(产铜11.3万吨),现金成本3307-6151美元/吨,平均4430美元/吨。

2396老挝在产的铜矿为Sepon和Phu Kham两个铜矿,分别产铜9万吨和6.5万吨,现金成本分别为1962美元/吨和2998美元/吨,平均为2396美元/吨。

3483毛里塔尼亚在产的铜矿为Guelb Moghrein,产铜3.8万吨,现金成本为3483美元/吨。

4582美国在产的主要铜矿有Pinto Valley Division、Mission Complex、Robinson、Bagdad、Chino/Cobre、Miami、Morenci、Safford、Sierrita、Tyrone、Ray Complex、Mineral Park、Bingham Canyon和Carlota等14个矿山,合计产铜117.8万吨,现金成本3174-6569美元/吨,平均为4582美元/吨。

5776蒙古在产铜矿为Oyu Tolgoi铜矿,产铜7.7万吨,现金成本为5776美元/吨。

2497秘鲁在产的铜矿主要为Cuajone、Toquepala、Antamina、Cerro Verde和Tintaya5个矿山,合计产铜102.1万吨,现金成本为2205-4012美元/吨,平均2497美元/吨。

2570墨西哥在产的主要铜矿有Buenavista del Cobre、La Caridad、Cozamin、Piedras Verdes、Bolivar Milpillas和Aranzazu等7个矿山,合计产铜39.2万吨,现金成本2205-9149美元/吨,平均2570美元/吨。

2954南非在产的铜矿主要为Palabora,产铜9万吨,现金成本为2954美元/吨。

4189葡萄牙在产的铜矿为Neves-Corvo,产铜5.7万吨,现金成本为4189美元/吨。

2888瑞典在产的铜矿为Aitik,产铜7.1万吨,现金成本为2888美元/吨。

1675土耳其在产的铜矿为Cayeli,产铜3.2万吨,现金成本为1675美元/吨。

2491西班牙在产的铜矿为Las Cruces,产铜6.9万吨,现金成本为2491美元/吨。

4349印度尼西亚在产的主要铜矿为Grasberg和Batu Hijau2个矿山,分别产铜42.1万吨和11.2万吨,现金成本分别为2469美元/吨和11397美元/吨,平均为4349美元/吨。

4492赞比亚在产的铜矿主要有Kansanshi、Lumwana、Konkola和Mufulira四个矿山,合计产铜66.1万吨,现金成本为3042-5798美元/吨,平均为4492美元/吨。

3377智利在产的铜矿主要有Collahuasi、Los Pelambres、El Tesoro、Los Bronces、Candelaria、El Abra、Esperanza、Escondida、Zaldivar、Andina Division、Chuquicamata、El Teniente、Gaby、Ministro Hales、Radomiro Tomic、Salvador Division、El Soldado、Mantoverde、Andacollo、Mantos Blancos、Quebrada Blanca和Michilla/Lince等22个矿山,合计产铜509.5万吨,现金成本为2557-7098美元/吨,平均为3377美元/吨。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。 作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的。本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度。编制现金流量表按以下由易到难顺序快速完成编制: 首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”。 第二填列主表中“筹资活动产生的现金流量”各项目,并确定“筹资活动产生的现金流量净额”。 第三填列主表中“投资活动产生的现金流量”各项目,并确定“投资活动产生的现金流量净额”。 第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额”各项目是否填列正确。 第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致; 第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。由于本项中“收到的其他与经营活动有关的现金”项目是倒挤产生,因此主表和附加资料中“经营活动产生的现金流量净额”是相等的,从而快速完成现金流量表的编制。 下面按以上顺序详细说明各项目的编制方法和公式: 一、确定补充资料的“现金及现金等价物的净增加额” 现金的期末余额=资产负债表“货币资金”期末余额; 现金的期初余额=资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。 一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。 二、确定主表的“筹资活动产生的现金流量净额” 1.吸收投资所收到的现金 =(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数)

甘肃省位于黄河上游,地处黄土高原、内蒙古高原和青藏高原交汇处,跨长江、黄河和内陆河三大流域。东接陕西,东北与宁夏毗邻,南邻四川,西连青海、新疆,北靠内蒙,并与蒙古人民共和国接壤。全省土地总面积45.4万平方公里,总人口2606.25万人,辖14个市(州)和86个县(市、区)。境内土地、矿产等自然资源比较丰富。 矿产资源 一、矿产资源概况 截至2006年底,全省已发现各类矿产173种(含亚矿种,下同),占全国已发现矿种数的74%。全省查明资源储量矿种数有98种,其中,能源矿产7种、金属矿产36种、非金属矿产53种、水气矿产2种)。 列入《甘肃省矿产资源储量表》的固体矿产地992处(含共伴生矿产),其中,大型矿床规模79个、中型203个、小型710个。 据《2006年全国主要矿产资源储量通报》统计,在已查明的资源矿产中我省名列全国第1的矿产有10种,居前五名的有30种,居前十名的有58种。 甘肃省查明资源储量全国排位表

截至2006年底,我省固体矿产查明资源储量的矿产有91种,与上年相比,新增一个钛矿种;有39个矿种的资源储量发生了变化,其中资源储量增加的有16种,减少的有23种,无变化的52种。变化幅度在-16.79%~+98.46%之间。 2006年度甘肃省保有资源储量变动情况表

二、地质矿产勘查 2007年,在全省境内从事地质矿产勘查工作的单位有35家,投入地勘资金33656万元。其中,国家6625万元,省补2850万元,大调查2134万元,地勘单位自筹7029万元,社会资金14190万元,外资828万元。全省开展重点地质矿产勘查项目271个,完成钻探223111米,坑探33400米,槽探171636米。2007年,全省在地质矿产勘查方面取得了可喜成果。 1、宁县中部煤炭资源普查完成钻探53孔,总进尺61365.09米,见煤层厚度0.70~28.34米,平均10.98米,新增煤炭资源量30亿吨以上,为特大型煤矿。 2、环县沙井子中部煤矿2006年完成普查, 2007年开展详查工作完成钻探31个孔,工程量21397.53米,获得煤炭资源量17亿吨以上,为特大型煤矿。 3、正宁县罗川煤矿普查找矿获得重要进展。2007年开展普查工作,完成钻探7个孔,工程量5849.09米,获得煤炭资源量9880万吨。

一、确定主表的“经营活动产生的现金流量净额” 1、销售商品、提供劳务收到的现金 =利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额 2、收到的税费返还 =(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数 3.收到的其他与经营活动有关的现金 =营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一) 具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是: 收到的其他与经营活动有关的现金(公式二) =补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) } 公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。 4.购买商品、接受劳务支付的现金 =〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额) 5.支付给职工以及为职工支付的现金 =“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费” 6.支付的各项税费 =“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目 即:实际缴纳的各种税金和附加税,不包括进项税。 7.支付的其他与经营活动有关的现金 =营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付 二、确定主表的“投资活动产生的现金流量净额” 1.收回投资所收到的现金 =(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数) 该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。 2.取得投资收益所收到的现金 =利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数) 3.处置固定资产、无形资产和其他长期资产所收回的现金净额 =“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数) 4.收到的其他与投资活动有关的现金 如收回融资租赁设备本金等。 5.购建固定资产、无形资产和其他长期资产所支付的现金 =(在建工程期末数-在建工程期初数)(剔除利息)+(固定资产期末数-固定资产期初数)+(无形资产期末数-无形资产期初数)

现金流量表五大练习题 一、甲公司2010年有关资料如下: (l)本期产品销售收入80000元;应收账款期初余额10000元,期末余额34000元;本期预收的货款4000元。 (2)本期用银行存款支付购买原材料货款40000元;用银行存款支付工程用物资货款81900元;本期购买原材料预付货款15000元。 (3)本期从银行提取现金33000元,用于发放工资。 (4)本期实际支付工资30000元,各种奖金3000元。其中经营人员工资18000元,奖金2000元,在建工程人员工资12000元,奖金1000元。 (5)期初未交所得税为1600元,本期发生的应交所得税6600元,期末未交所得税为600元。 要求:根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程(不考虑增值税): (l)“销售商品、提供劳务收到的现金”项目。 (2)“购买商品、接受劳务支付的现金”项目。 (3)“支付给职工以及为职工支付的现金”项目。 (4)“支付的各种税费”项目。 (5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目。 一、参考答案 (l)“销售商品、提供劳务收到的现金”项目=80000+(10000-34000)+4000=60000(元)。 (2)“购买商品、接受劳务支付的现金”项目=40000+15000=55000(元)。 (3)“支付给职工以及为职工支付的现金”项目=18000+2000=20000(元)。 (4)“支付的各种税费”项目=1600+6600-600=7600(元)。 (5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目=12000+1000+81900=94900(元)。 二、某商业企业为增值税一般纳税企业,适用的增值税率为17%.2010年有关资料如下: (1)资产负债表有关账户年初、年末余额和部分账户发生额如下(单位:万元):

的计算公式 现金流量表计算公式 1、 销售商品、提供劳务收到的现金 =主营业务收入+应交税金(应交增值税——销项税额)+应收帐款(期初余额—期末余额)+应收票据(期初余额—期末余额)—预收帐款(期初余额—期末余额)—当期计提的坏帐准备 2、 购买商品、提供劳务支付的现金 =主营业务成本+应交税金(应交增值税——进项税额)+应付帐款(期初余额—期末余额)+应付票据(期初余额—期末余额)—预付帐款(期初余额—期末余额)—存货—当期列入生产成本、制造费用的工资和福利费及折旧费 3、 支付给职工以及为职工支付的现金 =生产成本、制造费用、管理费用中的工资、福利费+应付工资(期初余额—期末余额)+应付福利费(期初余额—期末余额)—应付福利费《在建工程中列支》(期初余额—期末余额)4、 支付的各项税费 =所得税+主营业务税金及附加+应交税金(增值税——已交税金) 5、 支付的其他与经营活动有关的现金 =营业费用+其他管理费用 6、 收回投资收到的现金 =短期投资贷方发生额+与本金一起收回的短期股票投资收益 7、 取得投资收益所收到的现金 =收到的股息收入 8、 收到的其他与经营活动有关的现金 =根据现金、银行存款、营业外收入、其他业务收入等科目的记录分析填列 9、 经营性应收项目的减少 =应收帐款(期初余额—期末余额)+应收票据(期初余额—期末余额)+其他应收款(期初余额—期末余额) 10、经营性应付项目的增加 =应付帐款+应付票据+应付福利费+应付工资+应交税金+其他应付款+其他应交款 如何根据两大主表快速编制现金流量表 首先填列补充资料中"现金及现金等价物净增加情况"各项目,并确定"现金及现金等价物的净增加额"。

中国铜业在探获的铜矿资源基础上,经40多年来的建设、发展,已形成采、选、冶和加工的完整工业体系。1996年采选冶综合生产能力达到85.26万t(自产原料)、采选综合能力(金属含量)42.51万t、冶炼综合能力116.12万t。1996年年产铜111.91万t(其中矿产铜69.16万t,杂铜42.75万t)是1949年铜产量的385倍。目前,中国铜产量1996年排居世界第4位,仅次于美国(234万t)、智利(171万t)、日本(125万t)。特别在“八五”计划以来,中国铜业处于持续快速健康发展(表3.7.9,表3.7.10)。 近10几年来,我国铜业对五六十年代建成的厂矿通过技术改造和扩建、新建并引进一些先进的技术装备,提高技术装备水平和加强技术管理,使采选冶主要技术经济指标有了明显的提高(表3.7.11)。

根据地质勘探可利用的铜矿资源和矿床分布及建设条件,现已建成国营铜矿山100多个。其中,中国有色金属工业总公司(简称CNNC,下同)直属矿山37个,现已形成以矿山为主体的七大铜业生产基地。 (1)江西铜基地江西铜矿资源丰富,居全国之首。探明的铜工业储量(A+B+C级储量,下同)占全国铜工业储量的1/3,是我国铜业生产最大的基地。1978年国家把江西铜基地列入国家重点建设项目。1979年成立江西铜业公司,现拥有“六矿两厂”,即德兴铜矿、永平铜矿、武山铜矿、东乡铜矿、城门山铜矿(待建)、银山铅锌铜矿和贵溪冶炼厂、上海冶炼厂。六个大中型矿山拥有探明的铜储量共计1387万t,其中德兴铜矿是超大型铜(钼)矿田,德兴铜厂矿山1993年形成10万t/d采选规模,成为亚洲特大型矿山之一。现开采的五个矿山年产铜精矿(金属含量,下同)10.2万t(1996),占CNNC铜精矿产量的1/3,占全国铜精矿总产量的1/4。江西铜业公司1996年产电铜20.16万t(其中贵溪冶炼厂11.65万t)占CNNC铜产量的1/3,占全国铜总产量的1/5。 (2)云南铜基地云南铜矿资源丰富,探明的铜工业储量居全国第2位。该基地由“四矿一厂”组成,即东川、易门、大姚、牟定等四个大中型矿山和云南治炼厂。目前组建的云南铜业(集团)有限公司,1996年年产电铜10万t,铜精矿5万t,是我国产铜第二大型铜业基地。 (3)白银铜基地甘肃白银厂地区是我国铜矿富集区之一,由折腰山、火焰山、铜厂沟、小铁山、四个圈等矿床组成。为开发白银厂铜矿资源于1954年成立了白银有色金属公司,并将矿山采选冶建设列入国家第一个五年计划重点建设项目之一,揭开了中国50年代建设大型铜企业的序幕。经过1957至1959年三年大规模建设,折腰山、火焰山两个露天矿和选矿厂、冶炼厂等高速度、高质量地建成。原设计能力年产铜3万t,后经技术改造达到5万t,一度是全国产铜最多的大型采选冶联合企业。1996年产电铜6万t。 (4)东北铜基地该基地由一批中小型矿山所组成,起步早、建设快。1948~1950年将辽宁清原铜(金)矿、华铜铜矿、芙蓉铜矿、马鹿沟铜矿和吉林石咀子铜矿、天宝山铜铅锌矿等恢复了生产,沈阳冶炼厂也于1949年1月恢复了生产。从此,在东北地区出现了我国第一个铜采选冶生产基地,为我国铜工业发展奠定了基础,起到了先导作用。五六十年代曾为全国有色金属企业输送了大批管理人才和科技骨干,有力地支持了全国铜工业的发展。60年代上述矿山资源陆续采尽闭坑,由桓仁、红透山等矿山接替以及外购矿物原料,使东北铜基地持续生产,并产铜精矿5万t,1996年年产电铜7万t。特别是还有尚待开发的黑龙江多宝山大型斑岩铜矿,可作为沈冶矿物原料供给基地。因此东北铜基地生产仍有后劲。 (5)铜陵铜基地安徽铜陵地区地处长江中下游,建设条件好,资源丰富。现已探明的铜官山、狮子山、大团山、冬瓜山、凤凰山、新桥、贵池、安庆、琅琊山、沙溪等一批大中型矿床共计铜储量300多万t。该基地也是建设早、起步快的基地,是“一五”计划期间第一个年产万吨铜的基地。现铜陵有色金属公司拥有六个矿山、两个冶炼厂。1996年年产铜精矿4.2万t、电铜4.65万t,为大型采选冶加工联合企业。 (6)大冶铜基地湖北大冶、黄石、阳新地区铜矿资源丰富,已探明铜储量共计360多万t。大冶有色金属公司现拥有“六矿两厂”,即铜录山、丰山洞、铜山口、赤马山、大冶铜厂、新冶等大中型铜矿山和一个铜冶炼厂、一个铜材加工厂。1996年年产铜精矿近2万t、粗铜6.16万t、电铜4.56万t,为大型采选冶加工联合企业。 (7)中条山铜基地山西中条山地区从50年代以来,勘探了铜矿峪、小西沟、胡家峪、篦子沟、落家河等大中型铜矿,累计探明铜储量330多万t。为开发这一地区的铜矿资源1956年成立了中条山有色金属公司。现拥有“三矿两厂”,即铜矿峪、胡家峪、篦子沟等大中型铜矿山和一个冶炼厂、一个电解铜厂,形成以采选冶为主体的大型联合企业。1996年年产铜精矿2.72万t、粗铜2.6万t、电铜1.16万t。 自50年代以来,我国以七大铜基地为基础,建成大型采选冶联合企业7家,大中型粗铜冶炼厂14家、电解铜厂67家,主要企业概况见表3.7.12。

现金流量表五大练习题 一、甲公司 2010 年有关资料如下: (1) 本期产品销售收入8 0 0 0 0元;应收账款期初余额1 0 0 0 0元,期末余额3 4 0 0 0 元;本期预收的货款4 0 0 0元。 (2) 本期用银行存款支付购买原材料货款4 0 0 0 0元;用银行存款支付工程用物资货款8 1 9 0 0元;本期购买原材料预付货款1 5 0 0 0元。 (3) 本期从银行提取现金33000元,用于发放工资。 (4) 本期实际支付工资30000元, 各种奖金3000元。其中经营人员工资18000元, 奖金2000元,在建工程人员工资12000元,奖金1000元。 (5) 期初未交所得税为1 6 0 0元,本期发生的应交所得税6 6 0 0元,期末未交所得税为6 00元。 要求:根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程(不考虑增值 税): (1) “销售商品、提供劳务收到的现金”项目。 (2) “购买商品、接受劳务支付的现金”项目。 (3) “支付给职工以及为职工支付的现金”项目。 (4) “支付的各种税费”项目。 (5) “购建固定资产、无形资产和其他长期资产所支付的现金”项目。 、参考答案 4) “支付的各种税费”项目 =1600+6600-600=7600 (元)。 5) “购建固定资产、 无形资产和其他长期资产所支付的现金” 项目 =12000+1000+81900=94900 元)。 二、某商业企业为增值税一般纳税企业,适用的增值税率为 17%. 2010 年有关资料如下: 1)资产负债表有关账户年初、年末余额和部分账户发生额如下(单位:万元): 1) “销售商品、提供劳务收到的现金”项目 2) “购买商品、接受劳务支付的现金”项目 3) “支付给职工以及为职工支付的现金”项目 =80000+( 10000-34000 ) +4000=60000 (元)。 =40000+15000=55000 (元) 。 =18000+2000=20000 (元) 。

一、确定补充资料的“现金及现金等价物的净增加额” 现金的期末余额=资产负债表“货币资金”期末余额; 现金的期初余额=资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。 一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。 二、确定主表的“筹资活动产生的现金流量净额” 1.吸收投资所收到的现金 =(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数) 2.借款收到的现金 =(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数) 3.收到的其他与筹资活动有关的现金 如投资人未按期缴纳股权的罚款现金收入等。 4.偿还债务所支付的现金 =(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初数-应付债券期末数)(剔除利息) 5.分配股利、利润或偿付利息所支付的现金 =应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计 提利息”贷方余额-票据贴现利息支出 6.支付的其他与筹资活动有关的现金 如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。 三、确定主表的“投资活动产生的现金流量净额” 1.收回投资所收到的现金 =(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期初数-长期债权投资期末数) 该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。 2.取得投资收益所收到的现金 =利润表投资收益-(应收利息期末数-应收利息期初数)-(应收股利期末数-应收股利期初数)3.处置固定资产、无形资产和其他长期资产所收回的现金净额 =“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数) 4.收到的其他与投资活动有关的现金 如收回融资租赁设备本金等。 5.购建固定资产、无形资产和其他长期资产所支付的现金 =(在建工程期末数-在建工程期初数)(剔除利息)+(固定资产期末数-固定资产期初数)+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数) 上述公式中,如期末数小于期初数,则在处置固定资产、无形资产和其他长期资产所收回的现金净额项目中核算。 6.投资所支付的现金 =(短期投资期末数-短期投资期初数)+(长期股权投资期末数-长期股权投资期初数)(剔除投资收益或损失)+(长期债权投资期末数-长期债权投资期初数)(剔除投资收益或损失) 该公式中,如期末数小于期初数,则在收回投资所收到的现金项目中核算。

自由现金流的计算 巴菲特用什么来估值?自由现金流! 所以,只要解决了自由现金流的问题,就可以轻松应用巴菲特式的估值方法! 但是,现行的财务报告中没有现成的自由现金流的数据,这成了许多价值投资者对用自由现金流估值望而却步的主要原因。笔者参考了许多资料及其他价值投资者的心得,结合自己的一点体会,得出结论: 自由现金流数据其实可以轻松获得! 自由现金流分为公司自由现金流(FCFF)和股权自由现金流(FCFE),FCFF的经济意义是:归属于股东与债权人的最大现金流;FCFE即是归属于股东的最大现金流。 其原始的公式为: 公司自由现金流量(FCFF) =(税后净利润 + 利息费用 + 非现金支出)- 营运资本追加 - 资本性支出 很多人就是被这个横跨三大财务报表的公式所吓晕,由此认定自由现金流过于复杂且莫衷一是。我的意见是,鉴于财务核算过程的繁杂,应该立足于公司财报提供的“现金流量表”来获得相关数据而不是亲自摘取数据来计算自由现金流,因为亲自摘取数据反而会挂一漏万。 通过查看“现金流量表”的附注:《将净利润调节为经营活动现金流量》,我们可以明确得出结论: FCFF=(税后净利润 + 利息费用 + 非现金支出)-营运资本追加-资本性支出 = 经营活动产生的现金流量净额-资本性支出 这个结论我查看了相关的资料,目前还没有人提出太多质疑。但这里还有两个问题需要探讨: 一、关于资本性支出一项 多数人只考虑固定资产的现金净流出,忽略投资的现金净流出,其实对于以投资为主的控股型公司及金融公司,投资的现金净流出才是大头。所以应该以投资活动产生的现金金流量净额作为资本支出的指标(净流出额为负值) 所以:FCFF=经营活动产生的现金流量净额+投资活动产生的现金流量净额

现金流量表计算公式 点击:1765 发布时间:2009-9-29 13:42:05 1、销售商品、提供劳务收到的现金=主营业务收入+应交税金(应交增值税——销项税额)+应收帐款(期初余额—期末余额)+应收票据(期初余额—期末余额)—预收帐款(期初余额—期末余额)—当期计提的坏帐准备 2、购买商品、提供劳务支付的现金=主营业务成本+应交税金(应交增值税——进项税额)+应付帐款(期初余额—期末余额)+应付票据(期初余额—期末余额)—预付帐款(期初余额—期末余额)—存货—当期列入生产成本、制造费用的工资和福利费及折旧费 3、支付给职工以及为职工支付的现金=生产成本、制造费用、管理费用中的工资、福利费+应付工资(期初余额—期末余额)+应付福利费(期初余额—期末余额)—应付福利费《在建工程中列支》(期初余额—期末余额) 4、支付的各项税费=所得税+主营业务税金及附加+应交税金(增值税——已交税金) 5、支付的其他与经营活动有关的现金=营业费用+其他管理费用 6、收回投资收到的现金=短期投资贷方发生额+与本金一起收回的短期股票投资收益 7、取得投资收益所收到的现金=收到的股息收入 8、收到的其他与经营活动有关的现金=根据现金、银行存款、营业外收入、其他业务收入等科目的记录分析填列 9、经营性应收项目的减少=应收帐款(期初余额—期末余额)+应收票据(期初余额—期末余额)+其他应收款(期初余额—期末余额)

10、经营性应付项目的增加=应付帐款+应付票据+应付福利费+应付工资+应交税金+其他应付款+其他应交款 4、支付的各项税费=所得税+主营业务税金及附加+应交税金(增值税——已交税金),这个公式好象错的,已交税金不是放在这儿的,而且这儿的税费还有好多呀,你没有写上去,这样会误人的, 四、确定补充资料中的“经营活动产生的现金流量净额” 1、净利润 该项目根据利润表净利润数填列。 2、计提的资产减值准备 计提的资产减值准备,本期计提的各项资产减值准备发生额累计数注:直接核销的坏账损失,不计入。 3、固定资产折旧 固定资产折旧,制造费用中折旧,管理费用中折旧或:,累计折旧期末数,累计折旧期初数 注:未考虑因固定资产对外投资而减少的折旧。 4、无形资产摊销 ,无形资产(期初数,期末数) 或,无形资产贷方发生额累计数 注:未考虑因无形资产对外投资减少。 5、长期待摊费用摊销 ,长期待摊费用(期初数,期末数) 或,长期待摊费用贷方发生额累计数 6、待摊费用的减少(减:增加) ,待摊费用期初数,待摊费用期末数 7、预提费用增加(减:减少) ,预提费用期末数,预提费用期初数

附件18: 吉林省矿产资源情况 一、吉林省矿产资源概况 吉林省地处东北腹地,纵跨古亚洲和滨太平洋成矿域,成矿条件好。松辽盆地为国家主要含油气盆地之一,辽东——吉南成矿带,是全国重点成矿区带之一。吉林省已发现158种矿产,占全国237种矿产的66.6%;有查明储量的矿产115种,占全国226种的50.8%。石油、天然气、油页岩等能源矿产主要分布在松辽盆地;煤主要分布在延边、白山、长春、吉林、通化等山前地带和山间盆地之中;金属、非金属矿产、地热和优质饮用天然矿泉水主要分布在东北山区,其中铁矿主要分布在敦化、八道江、江源、桦甸等地,金矿主要分布在桦甸、敦化等地,硅藻土主要分布在长白、临江等地,硅灰石分布在梨树和磐石等地。 吉林省优势矿产为油页岩、镍矿、金矿、硅灰石、硅藻土、火山渣、陶粒页岩、矿泉水等。截止到2013年底,吉林省现有矿山1791个,年产矿石量12145万吨,工业总产值201.24亿元。其中,能源矿山199个,金属矿山223个,非金属矿山1316个,矿泉水等企业53个。吉林省矿产资源开发主要集中在东部地区(通化、白山、延边、吉林),拥有矿山1166个,年产矿石量7390万吨,工业总产值171.20亿元。 二、吉林省东部矿产资源利用情况 吉林省东部(白山、通化、延边、吉林)矿产资源品种较为齐全,总量也比较丰富。已发现矿种包括能源矿产、金属矿产、非金属矿产、水气矿产等,有大型铁矿床3处、大型金矿3处,浮石、耐酸安山岩、冰洲石资源储量居全国第一,镍、钼、矿泉水、煤炭、橄榄宝石、红柱石、泥炭、金、铁、硅藻土、沸石等在全省矿产资源储量中占有重要地位。 吉林省东部现已开发利用的矿产达33种,矿业为地方经济发展做出了重大贡献。已开发利用的能源矿产有煤炭、油页岩、地热;金属矿产有铁、铜、铅、锌、钼矿等;非金属矿产有石灰岩、大理岩、硅灰石、硅藻土等;水气矿产有矿泉水。矿山矿区采矿回采率:煤矿矿山为60%-95%,贵金属矿山为85%-95%,其它固体矿产资源矿山一般为80%以上,选矿回收率一般在60%-90%。主要矿产资源开发利用的“三率”水平接近或略高于全国平均水平。目前能形成经济优势的矿种主要为金、铁、煤炭、矿泉水、水泥用灰岩等,部分矿产资源的经济优势不能充分发挥,主要原因是:第一,金属矿低品位居多,非金属矿矿石质量较差;第二,主要金属矿产共伴生元素多,有益元素含量低,综合利用难度大。

一、甲公司2010年有关资料如下: (l)本期产品销售收入80000元;应收账款期初余额10000元,期末余额34000元;本期预收的货款4000元。 (2)本期用银行存款支付购买原材料货款40000元;用银行存款支付工程用物资货款81900元;本期购买原材料预付货款15000元。 (3)本期从银行提取现金33000元,用于发放工资。 (4)本期实际支付工资30000元,各种奖金3000元。其中经营人员工资18000元,奖金2000元,在建工程人员工资12000元,奖金1000元。 (5)期初未交所得税为1600元,本期发生的应交所得税6600元,期末未交所得税为600元。 要求:根据上述资料,计算甲公司现金流量表中下列项目的金额,并列出计算过程(不考虑增值税): (l)“销售商品、提供劳务收到的现金”项目。 (2)“购买商品、接受劳务支付的现金”项目。 (3)“支付给职工以及为职工支付的现金”项目。 (4)“支付的各种税费”项目。 (5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目。 一、参考答案 (l)“销售商品、提供劳务收到的现金”项目=80000+(10000-34000)+4000=60000(元)。 (2)“购买商品、接受劳务支付的现金”项目=40000+15000=55000(元)。 (3)“支付给职工以及为职工支付的现金”项目=18000+2000=20000(元)。 (4)“支付的各种税费”项目=1600+6600-600=7600(元)。 (5)“购建固定资产、无形资产和其他长期资产所支付的现金”项目=12000+1000+81900=94900(元)。 二、某商业企业为增值税一般纳税企业,适用的增值税率为17%.2010年有关资料如下: (1)资产负债表有关账户年初、年末余额和部分账户发生额如下(单位:万元):

现金流量表计算公式如下: 1、销售商品、提供劳务收到的现金 =主营业务收入+应交税金(应交增值税- 销项税额)+应收帐款(期初余额- 期末余额)+应收票据(期初余额- 期末余额) - 预收帐款(期初余额- 期末余额) - 当期计提的坏帐准备 2、购买商品、提供劳务支付的现金 =主营业务成本+应交税金(应交增值税- 进项税额)+应付帐款(期初余额- 期末余额)+应付票据(期初余额- 期末余额) - 预付帐款(期初余额- 期末余额) - 存货- 当期列入生产成本、制造费用的工资和福利费及折旧费 3、支付给职工以及为职工支付的现金 =生产成本、制造费用、管理费用中的工资、福利费+应付工资(期初余额- 期末余额)+应付福利费(期初余额- 期末余额) - 应付福利费《在建工程中列支》(期初余额- 期末余额) 4、支付的各项税费 =所得税+主营业务税金及附加+应交税金(增值税- 已交税金) 5、支付的其他与经营活动有关的现金 =营业费用+其他管理费用 6、收回投资收到的现金 =短期投资贷方发生额+与本金一起收回的短期股票投资收益 7、取得投资收益所收到的现金 =收到的股息收入 8、收到的其他与经营活动有关的现金 =根据现金、银行存款、营业外收入、其他业务收入等科目的记录分析填列 9、经营性应收项目的减少 =应收帐款(期初余额- 期末余额)+应收票据(期初余额- 期末余额)+其他应收款(期初余额- 期末余额) 10、经营性应付项目的增加 =应付帐款+应付票据+应付福利费+应付工资+应交税金+其他应付款+其他应交款

一、经营活动 (1)收到现金 1销售商品、提供劳务 内容:销售商品、提供劳务收到的现金(含销项税金、销售材料、代购代销业务)依据:主营业务收入、其他业务收入、应收帐款、应收票据、预收帐款、现金、银行存款 公式:主营业务收入+销项税金+其他业务收入(不含租金)+应收帐款(初-末)+应收票据(初-末)+预收帐款(末-初)+本期收回前期核销坏帐(本收本销不考虑)-本期计提的坏帐准备-本期核销坏帐-现金折扣-票据贴现利息支出-视同销售的销项税-以物抵债的减少+收到的补价 2税费返还 内容:返还的增值税、消费税、营业税、关税、所得税、教育费附加 依据:主营业务税金及附加、补贴收入、应收补贴款、现金、银行存款 3收到其他经营活动 内容:罚款收入、个人赔偿、经营租赁收入等 依据:营业外收入、其他业务收入、现金、银行存款 (2)支付现金 1购买商品、接受劳务 内容:购买商品、接受劳务支付的现金(扣除购货退回、含进项税) 依据:主营业务成本、存货、应付帐款、应付票据、预付帐款 公式:主营业务成本+进项税金+其他业务支出(不含租金)+存货(末-初)+应付帐款(初-末)+应付票据(初-末)+预付帐款(末-初)+存货损耗+工程领用、投资、赞助的存货-收到非现金抵债的存货-成本中非物料消耗(人工、水电、折旧)-接受投资、捐赠的存货-视同购货的进项税+支付的补价 2支付职工 内容:支付给职工的工资、奖金、津贴、劳动保险、社会保险、住房公积金、其他福利费(不含离退休人员,在其他) 依据:应付工资、应付福利费、现金、银行存款 公式:成本、制造费用、管理费用中工资及福利费+应付工资减少(初-末)+应付福利费减少(初-末)

我国铜矿资源综合利用现状 世界资源2008-04-01 11:07:03 阅读120 评论0 字号:大中小订阅 来源:资源网作者:吴荣庆发布时间:2008.01.2 资源储量及其特点 截至2006年底,我国铜矿查明资源储量7048万吨,其中,基础储量3070万吨,占43.6%。我国铜矿类型繁多,主要类型有斑岩型、砂页岩型、黄铁矿型、硅卡岩型和铜镍硫化物型等五大类,分别占总资源储量的44.4%、23.5%、11.9%、11.8%和6.7%,合计占总资源储量的98.3%。 我国铜查明资源储量主要分布于江西、云南、甘肃、湖北、山西等地。五省已利用的资源储量占全国已利用保有资源储量的70%以上。 我国铜矿一般品位较低,例如,斑岩铜矿床平均品位一般仅达到0.5%左右,其他类型铜矿床平均品位较高,但也只有1%左右,而智利四大斑岩铜矿平均品位达到1.68%,民主刚果海相沉积岩(变质)岩型铜矿床平均品位达到3.96%,赞比亚海相沉积(变质)岩型铜矿床平均品位达3.06%。铜矿品位较低,给我国铜矿的开发利用带来困难,也为将来铜矿企业大规模利用低品位矿提供了机会。 2.开发利用现状及开发过程中资源的利用情况 我国已开发的铜矿主要分布在自然地理条件较好、经济较发达、地质勘查工作相对集中的东部、中部和南部各省(区),在这些省(区)内,已探明的大中型铜矿床,凡其矿区建设、水、电和交通运输等外部条件较优越,开采技术条件和矿石选冶技术条件较好的绝大多数矿床都已开发,并形成了江西、铜陵、大冶、白银、中条山、云南、东北7大铜业基地。 但是,经过多年的开采,7大铜业基地现大多已进入中晚期,并出现了不同程度的资源危机。在7大铜矿基地中,除江西铜基地的资源相对充足外,白银铜基地资源已经枯竭;云南铜基地的易门、牟定已列入关闭矿山,东川、大姚保有储量严重不足;中条山铜基地已经“三矿变一矿”,其中蓖子沟、胡家峪铜资源已经枯竭,铜矿峪资源虽保有一定储量,但品位太低;大冶铜基地的5座铜矿山中,有两座资源已经枯竭;铜录山、丰山洞等矿山也已出现资源危机。 目前,正在基建的铜矿山有云南新平大红山、江西城门山和富家坞、青海赛什塘及新疆阿舍勒。 尚未开发的大中型铜矿床主要位于新疆、西藏、青海、内蒙古、黑龙江等省(区),它们是西藏玉龙铜矿床,青海德尔尼铜矿床,内蒙古霍各气铜矿床,黑龙江多宝山铜矿床和近期发现的东天山土屋-延东铜矿床等。 2006年全国铜精矿产量87.29万吨,由773个铜矿山生产。其中,大型矿山14个,占矿

现金流量表主表项目 (一)经营活动产生的现金流量 1、销售商品、提供劳务收到的现金=主营业务收入+其它业务收入+应交税金(应交增值税-销项税额)+(应收帐款期初数-应收帐款期末数)+(应收票据期初数应收票据期末数)+(预收帐款期末数-预收帐款期初数)-当期计提的坏帐准备-支付的应收票据贴现利息-库存商品改变用途应支付的销项额±特殊调整事项特殊调整事项的处理(不含三个账户内部转帐业务),如果借:应收帐款、应收票据、预收帐款等,贷方不是“收入及销项税额”则加上,如果:贷应收帐款、应收票据、预收帐款等,借方不是“现金类”科目,则减去。 ※①与收回坏帐无关②客户用商品抵债的进项税不在此反映。 2、收到的税费返还=返还的(增值税+消费费+营业税+关税+所得税+教育费附加)等 3、收到的其它与经营活动有关的现金=除上述经营活动以外的其它经营活动有关的现金 4、购买商品、接受劳务支付的现金=[主营业务成本(或其它支出支出)+存货期末价值-存货期初价值)] +应交税金(应交增值税-进项税额)+(应付帐款期初数-应付帐款期末数)+(应付票据期初数-应付票据期末数)+(预付帐款期末数-预付帐款期初数)+库存商品改变用途价值(如工程领用)+库存商品盘亏损失-当期列入生产成本、制造费用的工资及福利费-当期列入生产成本、制造费用的折旧费和摊销的大修理费-库存商品增加额中包含的分配进入的制造费用、生产工人工资±特殊调整事项特殊调整事项的处理,如果借:应付帐款、应付票据、预付帐款等(存贷类),贷方不是“现金类”科目,则减去,如果贷:应付帐款数、应付票据、预付帐款等,借方不是“销售成本或进项税”科目,则加上。 5、支付给职工及为职工支付的现金=生产成本、制造费用、管理费用的工资,福利费+(应付工资期初数-期末数)+(应付福利费期初数-期末数)附:当存在“在建工程”人员的工资、福利费时,注意期初、期末及计提数中是否包含“在建工程”的情况,按下式计算考虑计算关系。本期支付给职工及为职工支付的工资=(期初总额-包含的在建工程期初数)+(计提总额-包含的在建工程计提数)-(期末总额-包含的在建工程期末数)当题目只给出本期列入生产成本的工资及福利,期初无在建工程的工资及福利时,公式为:生产成本、制造费用、管理费用的工资、福利费+(应付工资、应福利费期初数-期末数)-(应付工资及福利费在建工程期初数-应付工资及福利费中在建工程期末数) 6、支付的各项税费(不包括耕地占用税及退回的增值税所得税)=所得税+主营业务税金及附加+应交税金(增值税-已交税金)+消费费+营业税+关税+土地增值税+房产税+车船使用税+印花税+教育费附加+矿产资源补偿费 7、支付的其它与经营活动有关的现金=剔除各项因素后的费用+罚款支出+保险费等 (二)投资活动产生的现金流量 8、收回投资所收到的现金(不包括长期债权投资收回的利息)=短期投资收回的本金及收益(出售、(广告内容,已被删除)、到期收回)+长期股权投资收回的本金及收益(出售、(广告内容,已被删除)、到期收回)+长期债券投资收到的本金。学会计 9、取得投资收益收到的现金=长期股权投资及长期债券投资收到的现金股利及利息 10、处置固定资产无形资产和其它长期资产收到的现金=收到的现金-相关费用的净额(包括灾害造成固定资产及长期资产损失收到的保险赔偿)(如为负数,在支付的其它与投资活动有关的现金项目反映) 11、收到的其它与投资活动有关的现金=收到购买股票和债券时支付的已宣告但尚未领取的股利和已到付息期但尚未领取的债券利息及上述投资活动项目以外的其它与投资活动有关的现金流入 12、购建固定资产、无形资产和其它长期资产支付的现金=按实际办理该项事项支付的现金(不包括固定资产借款利息资本化及融资租赁租赁费,其在筹资活动中反映) 13、投资所支付的现金=本期(短期股票投资+短期债券投资+长期股权投资+长期债券投资)及手续费、佣金 14、支付的其它与投资活动有关的现金=购买时已宣告而尚未领取的现金股利+购买时已到付息期但尚未领取的债券利息及其它与投资活动有关的现金流出(三)筹资活动产生的现金流量 15、吸收投资所收到的现金=发行股票债券收到的现金-支付的佣金等发行费用不能减去支付的审计、咨询费用,其在“支付的其它与筹资活动有关的现金”中反映。 16、借款所收到的现金=短期借款+长期借款收到的现金 17、收到的其它与筹资活动有关的现金=除上述各项筹资活动以外的其它与筹资活动相关的现(如现金捐赠) 18、偿还债务所支付的现金=偿还借款本金+债券本金

如何计算现金流量表 (2)

·如何根据两大主表快速编制现金流量表 一、确定补充资料的“现金及现金等价物的净增加额” 现金的期末余额=资产负债表“货币资金”期末余额; 现金的期初余额=资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额=现金的期末余额-现金的期初余额。 一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。 二、确定主表的“筹资活动产生的现金流量净额” 1.吸收投资所收到的现金 =(实收资本或股本期末数-实收资本或股本期初数)+(应付债券期末数-应付债券期初数) 2.借款收到的现金 =(短期借款期末数-短期借款期初数)+(长期借款期末数-长期借款期初数)3.收到的其他与筹资活动有关的现金 如投资人未按期缴纳股权的罚款现金收入等。 4.偿还债务所支付的现金 =(短期借款期初数-短期借款期末数)+(长期借款期初数-长期借款期末数)(剔除利息)+(应付债券期初 数-应付债券期末数)(剔除利息) 5.分配股利、利润或偿付利息所支付的现金 =应付股利借方发生额+利息支出+长期借款利息+在建工程利息+应付债券利息-预提费用中“计提利息”贷 方余额-票据贴现利息支出 6.支付的其他与筹资活动有关的现金 如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。 三、确定主表的“投资活动产生的现金流量净额” 1.收回投资所收到的现金 =(短期投资期初数-短期投资期末数)+(长期股权投资期初数-长期股权投资期末数)+(长期债权投资期 初数-长期债权投资期末数) 该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

总有人在后台咨询现金流量表的计算公式,今天给大家准备好了,赶紧收藏! 一主表的“经营活动产生的现金流量净额” 1、销售商品、提供劳务收到的现金 =利润表中主营业务收入×(1+16%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额 2、收到的税费返还 =(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数 3、收到的其他与经营活动有关的现金 =营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一) 具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列,计算公式是: 收到的其他与经营活动有关的现金(公式二) =补充资料中“经营活动产生的现金流量净额”-{(1+2)- (4+5+6+7) }

公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。 4、购买商品、接受劳务支付的现金 =〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕× (1+16%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额) 5、支付给职工以及为职工支付的现金 =“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费” 6、支付的各项税费 =“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目 即:实际缴纳的各种税金和附加税,不包括进项税。 7、支付的其他与经营活动有关的现金