中国证券市场佣金制度研究

———关于中国证券市场的SCP 分析框架

王 聪(暨南大学金融系 510632)

段西军

(中国证监会广州市证管办

510120)内容提要:以哈佛大学的梅森(Mas on )和贝恩(Bain )等人为代表的现代产业组织理

论,以新古典学派的价格理论为基础,以实证研究为主要手段,把产业分解成特定的市场,

构造了一个既深入具体环节、又有系统逻辑体系的市场结构(Structure )———市场行为(C onduct )———市场绩效(Performance )的分析框架(简称SCP 框架)。这一分析方法,为个

别产业的具体分析和实证研究提供了理论基础和研究路径。本文以产业组织理论所提供

的理论基础和研究路径,分析了我国证券市场结构与佣金制度、证券公司在经纪业务中的

竞争行为与固定佣金制度,证券市场绩效与固定佣金制度,证券交易成本的调整对证券市

场的影响,最后得出了结论并提出相关政策建议。

关键词:证券市场 佣金制度 结构、行为与绩效

一、我国目前的证券市场结构与固定佣金制度

(一)证券市场结构

所谓市场结构,是指对市场内竞争程度及价格形成等产生战略性影响的市场组织的特征。描述市场结构的指标很多,主要有:市场集中度、产品差别化、企业规模经济、企业进入和退出壁垒等。

11市场集中度

市场集中度是量度市场结构的主要指标,反映了市场卖者或买者对产品的垄断程度。一般情况下,市场上买者或卖者的数目越少,市场集中度越高,市场就越容易垄断。量度集中度的指标分为绝对集中度指标与相对集中度指标,其中绝对集中度指标是最基本的市场集中度指标,通常用在规模上处于前几位企业的生产、销售、资产或职工的累计数量(或数额)占整个市场(或行业)该类指标总量的比重来表示。计算公式如下:

CR n =

∑n i =1X i Π∑N

i =1

X i 式中CR n 为某一行业中规模最大的前n 家企业的市场集中度,n 的取值取决于计算的需要,在下面的计算中,我们取n =5、10、20计算。

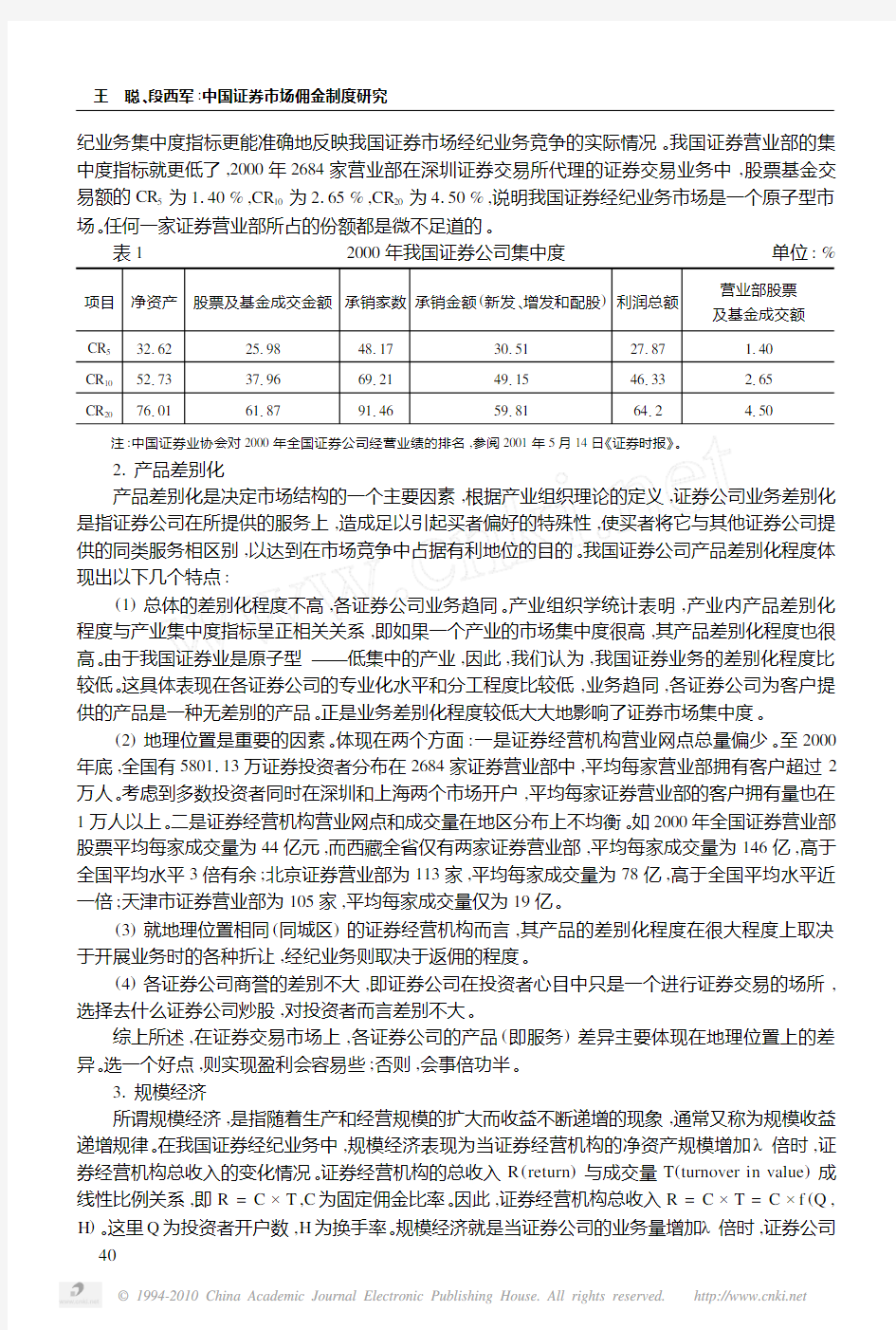

根据我国证券公司的集中度指标,证券公司经纪业务的集中度表现出如下特点:

(1)证券公司数量众多。至2000年底,我国共有101家证券公司、2684家营业部。

(2)证券公司经纪业务的集中度较低。表1所示,2000年前5家所占份额25198%,前10家为37196%,对照贝恩对美国产业垄断和竞争类型的划分标准①,我国证券市场属于低集中的市场,基本上不存在垄断经营。(3)在经纪业务中,证券公司是以证券营业部为基本单位展开业务竞争的。因此,证券营业部的经

2002年第5期

①贝恩将市场集中度分为6种类型:CR 4的市场占有率75%以上为极高寡占型、

65%—75%为高度集中寡占型、50%—65%为中(上)集中寡占型、35%—50%为中(下)集中寡占型、30%—35%为低集中寡占型、30%以下为原子型。

(杨公朴和夏士维,1999,第142页)

纪业务集中度指标更能准确地反映我国证券市场经纪业务竞争的实际情况。我国证券营业部的集中度指标就更低了,2000年2684家营业部在深圳证券交易所代理的证券交易业务中,股票基金交易额的CR

5为1140%,CR10为2165%,CR20为4150%,说明我国证券经纪业务市场是一个原子型市场。任何一家证券营业部所占的份额都是微不足道的。

表1 2000年我国证券公司集中度单位:%

项目净资产股票及基金成交金额承销家数承销金额(新发、增发和配股)利润总额

营业部股票及基金成交额

CR532162251984811730151271871140

CR1052173371966912149115461332165

CR207610161187911465918164124150

注:中国证券业协会对2000年全国证券公司经营业绩的排名,参阅2001年5月14日《证券时报》。

21产品差别化

产品差别化是决定市场结构的一个主要因素,根据产业组织理论的定义,证券公司业务差别化是指证券公司在所提供的服务上,造成足以引起买者偏好的特殊性,使买者将它与其他证券公司提供的同类服务相区别,以达到在市场竞争中占据有利地位的目的。我国证券公司产品差别化程度体现出以下几个特点:

(1)总体的差别化程度不高,各证券公司业务趋同。产业组织学统计表明,产业内产品差别化程度与产业集中度指标呈正相关关系,即如果一个产业的市场集中度很高,其产品差别化程度也很高。由于我国证券业是原子型———低集中的产业,因此,我们认为,我国证券业务的差别化程度比较低。这具体表现在各证券公司的专业化水平和分工程度比较低,业务趋同,各证券公司为客户提供的产品是一种无差别的产品。正是业务差别化程度较低大大地影响了证券市场集中度。

(2)地理位置是重要的因素。体现在两个方面:一是证券经营机构营业网点总量偏少。至2000年底,全国有5801113万证券投资者分布在2684家证券营业部中,平均每家营业部拥有客户超过2万人。考虑到多数投资者同时在深圳和上海两个市场开户,平均每家证券营业部的客户拥有量也在1万人以上。二是证券经营机构营业网点和成交量在地区分布上不均衡。如2000年全国证券营业部股票平均每家成交量为44亿元,而西藏全省仅有两家证券营业部,平均每家成交量为146亿,高于全国平均水平3倍有余;北京证券营业部为113家,平均每家成交量为78亿,高于全国平均水平近一倍;天津市证券营业部为105家,平均每家成交量仅为19亿。

(3)就地理位置相同(同城区)的证券经营机构而言,其产品的差别化程度在很大程度上取决于开展业务时的各种折让,经纪业务则取决于返佣的程度。

(4)各证券公司商誉的差别不大,即证券公司在投资者心目中只是一个进行证券交易的场所,选择去什么证券公司炒股,对投资者而言差别不大。

综上所述,在证券交易市场上,各证券公司的产品(即服务)差异主要体现在地理位置上的差异。选一个好点,则实现盈利会容易些;否则,会事倍功半。

31规模经济

所谓规模经济,是指随着生产和经营规模的扩大而收益不断递增的现象,通常又称为规模收益递增规律。在我国证券经纪业务中,规模经济表现为当证券经营机构的净资产规模增加λ倍时,证券经营机构总收入的变化情况。证券经营机构的总收入R(return)与成交量T(turnover in value)成线性比例关系,即R=C×T,C为固定佣金比率。因此,证券经营机构总收入R=C×T=C×f(Q, H)。这里Q为投资者开户数,H为换手率。规模经济就是当证券公司的业务量增加λ倍时,证券公司

王 聪、段西军:中国证券市场佣金制度研究

的总收入R 随之增加的情况。其相关关系如下:

当R (λ)=f (λQ ,H )Πf (Q ,H )=λ时,规模报酬不变;当R (

λ)<λ时,规模报酬递减;当R (λ)>λ时,规模报酬递增。我国的证券公司的规模经济情况见下表:

表2

1998—2000年我国证券公司规模经济单位:亿元年份

1998年2000年增长速度(%)证券公司总资产

22825753152净资产

35165286股票基金交易额

2454610763628153159股票筹资金额(新发、增发、配股)

8401132103102150证券公司利润总额84240186

资料来源:根据中国证监会机构监管部主任姜洋2001年在宁波会议上的讲话整理,参阅中国证监会网站(http :ΠΠhttps://www.doczj.com/doc/9315521697.html, )。

从表2可以看出,1998至2000年三年期间,证券公司净资产增长了0186倍(主要是利润留成与增资扩股造成的,体现的是证券公司规模的扩张)。随着证券公司净资产规模的增长,其总资产增长了1152倍(其中增长最迅速、增长金额最大的是证券公司的客户保证金),一级市场股票的筹资金额增长了115倍,二级市场股票与基金交易总额增长了1159倍,证券公司利润总额增长了1186倍。由此可见,随着证券公司净资产规模的增长,其业务总量和利润额也成倍地增加,体现了我国证券公司发展中存在着规模经济特征。

41进入壁垒

进入壁垒,通常又称为门槛,就是妨碍新企业进入某一产业的因素或障碍。根据产业组织理论,进入壁垒主要有规模经济壁垒、必要的资本量壁垒、产品差别化壁垒、绝对费用壁垒和政策法律制度壁垒等。在我国现阶段的资本市场中,前四种壁垒都不严重(如上面的分析),而政策法律制度却壁垒森严。政策法律制度壁垒主要体现在证券公司业务特许制上。这种特许制体现在四个递进的层次上:

第一个层次体现在证券、银行、信托分业经营上。1996年底,银行业已与证券业彻底分离。目前,信托业与证券业的脱钩工作也在紧锣密鼓地进行中,分业工作完成后,

证券公司将成为我国唯一从事证券业务的专营机构,其他任何机构和个人不得经营证券业务。第二个层次体现在对证券公司分类管理上。《证券法》第六章119条款规定:“国家对证券公司实行分类管理,分为综合类证券公司和经纪类证券公司,并由国务院证券监督管理机构按照其分类颁发业务许可证”。

第三个层次体现在对证券公司的各种业务资格的特许制上。证券公司从事经纪,自营,A 股及外资股业务的承销、主承销,企业债券的承销等各项业务都要受到国家相关法规的严格管制,各种业务资格均要向中国证监会申请。

第四个层次体现在对证券公司各种业务的收费标准进行管理上。中国证券监管法规对证券公司各种业务的收费标准做了详细的规定。

由此可见,证券行业的特许制为证券市场的进入设置了森严的壁垒,其中固定佣金制度就是壁垒的一种。

(二)证券市场结构与佣金制度

11我国现行的佣金制度

对佣金和印花税这两项交易费用,我国采用的是固定的佣金制度和固定的印花税率制度(见表

2002年第5期

王 聪、段西军:中国证券市场佣金制度研究

3),这是新兴证券市场发展初期通行的佣金模式。

表3 上海证券交易所和深圳证券交易所的收费标准

上海证券交易所深圳证券交易所

交易品种

印花税(‰)佣金(‰)佣金最低标准印花税(‰)佣金(‰)佣金最低标准A股231510元23155元

B股2413无2413无基金(指老基金)无31510元无35元

证券投资基金无2155元无2155元债券无25元无25元

资料来源:《2001年中国证券期货统计》,中国证监会主编,百家出版社;中国证监会网站(http:ΠΠhttps://www.doczj.com/doc/9315521697.html,)。

1990年深沪证券交易所成立之初,在其业务规则中都明确规定:会员证券商不得任意或变相提高与降低收取佣金的标准,受托买卖款成交时不得收取佣金,委托买卖股票的佣金标准一律为5‰,起点分别为10元和5元,采用的是固定佣金制度。此后,对佣金收费标准作了几次调整,但始终都是一种固定的佣金制度。

21固定佣金制度与证券市场结构

(1)固定佣金制度与市场集中度。产业组织理论认为:影响一个产业市场集中度变化的因素主要有三方面,即该产业的市场容量、企业规模、国家产业政策和法规。作为国家产业政策的法规之一的固定佣金制度是影响证券市场集中度的一个重要因素。固定佣金制度使证券市场的淘汰机制弱化。表现在三个方面:一是固定佣金制度从政策上保障了证券公司收入的稳定性,维护了证券市场相对宽松的市场竞争环境。对于证券公司来说,只要经中国证监会批准取得了证券经纪业务资格,即使没有其他服务,单靠佣金收入也能生存下来。二是我国证券行业进入特许成了大多数市场主体进入的壁垒。这样,与上市公司一样,已经取得经营证券业务资格的证券公司本身就是一种“资源”。作为“资源”以及从事金融行业的特殊性,使处于经营状况不良或恶化的证券公司不易被市场淘汰。三是由于固定佣金制度固定了证券公司的服务价格,导致证券公司无法利用价格这一市场经济最有利的竞争工具,从而影响了市场份额向优秀证券公司集中。

(2)固定佣金制度与产品差别化。影响证券市场产品差别化的因素主要有市场规模和政府干预等因素。固定佣金制度作为政府干预措施之一也影响了产品的差别化。众所周知,不同质量的产品应有不同的价格,但固定佣金制度固定了证券公司经纪业务的服务价格,导致证券公司无法利用调整服务价格的手段吸引客户,也使得券商服务质量上的差别无法体现出来。明的无法竞争,只得通过暗的渠道来打价格战,暗补贴、给回扣、佣金返还、奉送电脑等非规范性价格竞争表明,固定佣金制的消极影响正逐步扩大。

(3)固定佣金制度与规模经济。固定佣金制度弱化淘汰机制的作用所导致的市场集中度不高、证券行业较低的分工程度和专业化水平所形成的产品差别化程度不强、进入壁垒所引起的内部竞争不足等等,最终导致证券公司还没有实现真正的规模经济。

二、我国证券市场的竞争行为与固定佣金制度

市场行为是指企业在根据市场供求条件、并充分考虑与其他企业的关系的基础上所采取的种种决策行为。按照产业组织理论,在一定的市场结构下企业的市场行为主要有三类:企业的价格策略、企业的产品策略和排挤对手的竞争策略。根据我国现阶段的证券市场结构,证券公司在经纪业务的竞争中经常使用返佣等不正当的竞争手段来吸引客户,排挤竞争对手。

11由于我国证券公司之间产品差别化程度不高,公司之间多采用价格竞争策略,而产品策略则使用得较少。我国证券市场由于政策所造成的垄断性强,各证券公司之间的业务趋同,经纪业务、投资银行业务等业务在同一层次上竞争,又由于证券公司经纪业务的服务价格固定,因此证券公司只有将返佣作为击败竞争对手的一种主要手段。按现行规定,证券营业部只能提供经纪服务,其收入来源主要集中在保证金的息差收入、手续费收入和一些服务性收费(如磁卡费、委托费)。由于银行利率的连连下降,息差收入的比重已经大幅降低,而近几年激烈的市场竞争又使证券营业部纷纷免除大多数服务性收费,手续费收入几乎成为证券营业部的唯一收入来源,于是吸引更多的客户就成为营业部最重要的工作内容。然而,对大多数营业部而言,竞争手段总体上比较落后和单一,除了手续费优惠以外,目前并没有更有效的多样化竞争手段。

21由于我国证券业属于低集中、完全竞争性的原子型产业,各公司间竞争比较激烈,而且这种竞争在不同的地区表现出明显不同的强度,竞争在不同的地区也表现出不同的方式。分布在竞争不太激烈地区的证券营业部,其竞争的手段多采用卡特尔,以协商的方式来解决竞争中的矛盾。但是,那些处于竞争激烈地区的证券营业部如深圳、上海的证券营业部,他们之间的竞争就不可能是和风细雨式的。由于我国证券业是一个低集中的完全竞争性的行业,任何一个企业或供应者所提供的产品或服务在整个市场中都只占极小的份额,对市场和价格的影响都很小,企业只是市场价格的接受者。在这种市场结构中任何一个公司或营业部如果通过降低佣金标准来吸引客户,其他的公司或营业部都会很快跟上。因此,返佣在某一地区不是某一营业部的个别行为,而是证券公司的集体行为。

31由于我国证券行业存在着明显的规模经济特征,从理论上讲,规模经济现象的存在会成为返佣的内在动力。因为各营业部和各证券公司开发的客户越多,其代理的交易量就越多,其经纪业务收入和利润也就越多。而且,我国证券公司的边际成本是很低的,证券公司的成本包括人工费用和设备费用,其中人工费用是最大最主要的,但是我国证券公司的人工费用较国际投资银行的人工费用低得很多。据张鸿羽(2001)的研究,国内证券公司的人工费用占费用总额的比例几年来一直保持在平均20%的水平,而美林公司在1995—1999年间,其人工费用占费用总额的比例始终在60%左右。这说明我国证券公司人工的增加不会给证券公司的总费用带来较大的影响。经纪业务规模即客户规模和交易规模的扩张引起的成本变化很小,从这个意义上讲,只要有交易量,只要有收入,佣金返还多高,或佣金收费多低,从短期经营的观点上看都是可以接受的。因此不难理解,为什么各营业部或各公司都如此不惜代价大力开发客户。

41由于我国证券行业是一个特许行业,有着森严的政策法律制度壁垒,在较高的固定佣金费率下,通过近几年证券市场的加速发展和证券交易量的膨胀,使得证券公司获得了丰厚的收入,对佣金返还有一定的底气,这也是佣金返还屡禁不止的一个不可忽视的原因。

三、我国证券市场的绩效与固定佣金制度

所谓市场绩效,是指在一定的市场结构下,由一定的市场行为所形成的价格、产量、成本、利润、产品质量和品种以及在技术进步等方面的最终经济成果。在产业组织理论看来,市场结构和一定市场结构下的市场行为是决定市场绩效的基础。市场绩效受市场结构和市场行为的共同制约,是市场关系或资源配置合理与否的最终标志,它反映了市场运行的效率。与其他行业比较,我国证券业的获利丰厚,利润率指标较高。1997年我国证券公司的资产净利润率、成本利润率、净值报酬率分别为14143%、4312%、3118%,远高于一般行业水平(廖泽群,1999)。因此,根据产业组织理论,我国证券行业并没有实现资源的最优配置,这表现在以下几个方面:

11证券行业的高利润是在固定佣金制下实现的,其本质是一种超额垄断利润。据廖泽群的研究,1995至1997三年间我国证券公司的手续费收入占总收入的比重分别为21193%、41121%、

2002年第5期

王 聪、段西军:中国证券市场佣金制度研究

38139%。手续费收入主要包括代发行证券手续费收入、证券委托手续费收入、代兑付债券手续费收入和其他手续费收入。在证券公司的手续费收入中,证券委托手续费收入(即佣金)占绝大部分,小型证券公司更是如此。因此固定佣金制度是证券公司实现超额垄断利润的保证。超额垄断利润不仅使证券公司养尊处优,缺乏面对竞争的危机感和开拓市场的动力,减弱了证券公司增强自身竞争能力的压力,而且,投资者为此也付出了高昂的成本。固定佣金制度在将部分消费者剩余攫取为生产者剩余时,整个社会的福利出现了净损失。所以,固定佣金制度在客观上为证券公司构筑了一个制度性的保护壁垒。同时,证券交易的高成本也损害了证券市场的发展,是效率低下的表现。2000年沪深股市股票基金交易量为6136万亿元,投资者需要缴纳的各种税费高达900多亿元。这不仅大大超过了上市公司每年的现金红利,也大大超过了上市公司每年的净利润总额(2000年沪深两市1088家上市公司的利润总额合计476亿元,净利润合计355亿元),甚至与1998年、1999年每年新股发行(包括新发、增发和配股)的筹资量相当。因此有人质问,如果股票投资者资本真实增值的源泉是上市公司业绩的话,那么当投资者为证券投资所付出的交易成本远远超过了上市公司每年业绩的时候,不得不让人们怀疑投资者的长期证券投资收益到底从哪里来?不管是什么原因造成的,当前证券市场的交易成本显然是太高了,必须逐步降低。

21固定佣金制度就是固定了证券交易的价格。固定价格会限制竞争,使得淘汰机制弱化以及证券行业集中度不高,而低集中度又会导致证券行业的规模经济难以形成,各证券公司生产能力相对过剩。

如前所述,我国证券行业存在明显的规模经济特征。但是生产能力相对过剩,具体表现在:首先,我国证券市场尚有较大的发展空间。目前,我国居民储蓄不断增加,储蓄已占到G DP的40%,为全球最高。而现有的6000多万股票投资者仅约占全国总人口的5%,而美国为49%,香港为18%。这一情况,一方面表明上市公司股票融资潜力巨大,另一方面也显示我国证券市场吸引投资、引导投资的功能尚未能得到充分的发挥(李小雪,2001)。其次,随着证券公司规模的扩大,其业务总量与利润总额成倍地增长,充分体现了我国证券公司的规模经济特征。表2说明,1998至2000年三年期间,证券公司总资产增长了1152倍,其中主要是客户保证金的增长即业务量的增长,而净资产才增长0186倍。这说明证券公司业务量的增长对证券公司的净资产并没有形成扩张的要求。第三,证券公司固定资产的利用效率较低。与国外证券公司相比,我国证券公司的固定资产的占用额比较高。我国证券公司在固定资产、在建工程等资产上占用的资金额一般为总资产的6%,而国外证券公司这部分资产只占2%左右,是国外大证券公司的三倍(廖泽群,1999)。这充分反映了我国证券公司的固定资产没有发挥出它应有的效率,证券公司没有真正实现规模经济。

证券公司在存在规模经济的条件下而没有真正实现规模经济,这本身就是资源的浪费,是资源配置效率低下的表现。这也正是有些证券经营机构热衷于返佣、热衷于扩张规模的根本原因之一。

31过高的佣金水平影响了我国证券市场的国际竞争力。以英国为例,自1912年以来,伦敦证券交易所一直采用固定佣金制。在1986年的大规模金融变革之前,同样100万英镑的股票交易额,在伦敦证交所交易支付的佣金要比在纽约证交所高出40%,伦敦证交所对投资者的吸引力逐渐下降,国际竞争地位一度被大大削弱。为了改变这种不利的状况,伦敦证券交易所终于在1986年对其佣金制度进行了改革。我国证券交易的佣金明显高出国际市场很多,这对于我国加入WT O以后参与国际资本市场的竞争是十分不利的。

四、我国证券交易成本的调整对证券市场的影响

11回归模型的建立与分析

在证券市场上,证券公司的成交金额T是市场上客户保证金买入后转换为股票以及股票卖出

后转换为客户保证金的结果,因此成交金额T与市场上的客户保证金B和换手率H有密切关系。客户保证金B为市场的广度,换手率H为市场的深度。但是,从公开的资料中我们无法得到客户保证金的数据。考虑到客户保证金与投资者开户数Q存在相关关系,因此我们可以用投资者开户数Q近似的作为统计变量。

因此,T=f(Q,H)。

成交量T和换手率H为时期指标,是一个时期内累积的结果,其指标值的大小与每月营业日的多少有很大的关系。有些月份营业日较多,有些月份因遇重大节假日而营业日较少。如2001年1、2两月因含春节,营业分别只有14天和18天;同年3月份因没有任何节假日,营业日有22天之多。因此,把每月的成交量T和换手率H换算成每日的成交量t和每日的换手率h更能反映客观实际。

我们假设t=f(Q,H)的线性回归模型为:

t=a0+a1 +a2h

根据1998年1月至2001年11月的t、Q和h数据进行线性回归分析,得到:

t=-2941163+61238%Q+93441040h

t检验:(-71361)(91044)(131247)

F检验:F=961215;相关性检验:R=01902,R2=01814。

对统计检验结果的说明:(1)回归复数相关系数R=01902,R2=01814,说明回归方程很好地拟合了日均成交量t的变化情况。(2)F=961215,对给定的显著性水平α=5%,查F2分布表F(2, 39)=3123。由于F=961215>F(2,39),否定假设a1=a2=0,故所配回归方程t=-2941163+ 61238%Q+93441040h有意义。(3)a0、a1、a2等三个参数的t统计量数值分别为-71361、91044、131247,对给定的显著性水平α=5%,查t-分布表t=116849。由于|t|>116849,否定假设a0= a1=a2=0。

综上,经过显著性检验,回归方程t=-2941163+61238%Q+93441040h可信,较好地拟合了日均成交量t的变化情况。

根据1998年1月—2001年11月的平均每日 的环比增长速度和平均每日新增流通股本L的环比增长速度。设D为每月交易天数,C代表佣金率和印花税率,I为利率。我们发现平均每日Q的环

比增长速度 n- n-1

D× n-1

与C,I及平均每日L的环比增长速度

L n-L n-1

D×L n-1

存在线性回归关系。①。对上述

数据进行线性回归分析,得到:

n- n-1 D× n-1=31708E-03-51336E-04×C+21156E-04×i+01372×

L n-L n-1

D×L n-1

t检验:(41068) (-41322) (71600) (41059)

F检验:F=351274,相关性检验:R=01783,R2=01612

21回归模型的经济意义

(1)换手率、投资者开户数与成交量。t=-2941163+61238% +93441040h,由于dt

d

=61238%,即当换手率固定不变时,投资者开户数每变动一个单位(万户),日均成交量同方向变动0106238个

单位(亿元);dt

dh =93441040,即当投资者开户数维持不变时,日均换手率每变动一个单位,日均成

2002年第5期

①由于我国资本市场尚未对外开放,货币不能自由兑换,采用的是管制汇率制度,且近年来稳定币值的政策极为成功,因此在我们的模型中可以不再考虑汇率的变化。Q的环比增长速度和L的环比增长速度参阅中国证监会网站(http:ΠΠhttps://www.doczj.com/doc/9315521697.html,)。

交量同方向变动93441040个单位(亿元)。

(2)流通股本、交易成本与成交量。

我们设隐函数:

F= n- n-1

D× n-1

-31708E-03+51336E-04×C-21156E-04×i-01372×

L n-L n-1

D×L n-1

。并且

我们按照“昨天的变量值是一个已知数(常数)”的原则,对

n 和L

n

求导,假设

n-1

和L

n-1

为已知数

(常数)。

∵dt

d

=61238%,

根据隐函数求导法则,d n

dL n

=

d( n- n-1)

d(L n-L n-1)

=

9F

9(L n-L n-1)

9F

9( n- n-1)

=

-

01372

D×L n-1

1

D× n-1 =01372×

n-1

L n-1

=01372×

6617182

1303102

=118893亿元。

∴dt

dL =

dt

d

×d

dL

=61238%×01372×

6617182

1303102

=011179亿元。即在目前的市场状况下,流通股

本L每增加一个单位(亿股),日均成交量增加011179亿元,月成交增加2137亿元,年成交量增28144亿元(单边)。

∵dt

d

=61238%,

根据隐函数求异法则,d n

dC

=

d( n- n-1)

dC

=-

9F

9C

9F

9( n- n-1)

=-

51336E-04

1

D× n-1 =-D× n-1×51336E-04

∴dt

dC =

dt

d

×d

dC

=61238%×(-D× n-1×51336E-04),其中近三年来平均每月的交易日为

2011天,2001年11月底的投资者开户数 n-1为6617182万人。

∴dt

dC =

dt

d

×d

dC

=61238%×(-2011×6617182×51339E-04)=-4143亿元。

即在目前的市场状况下,交易成本C每降低一个单位(1‰),日均成交量增加4143亿元,月成交量增加89104亿元,年成交量增加1068152亿元(4143亿元×2011天Π月×12个月Π年),与2000年股票基金成交量(63628153亿元)相比仅为1168%。这说明,我国交易成本下调并不会引发我国证券市场的过度投机。

此外,我们还应该注意到上述模型的局限性。在我国证券市场发展的短短十年历史中,交易成本的调整经常是作为调控股市的行政手段来使用的。既然是行政手段,就不能频繁使用,在实际运用中,由于我国采取固定的佣金制度和固定的印花税税率制度,佣金及印花税税率调整的次数也不多,这给我们的研究特别是建立数学模型带来了困难。由此,在本文的数学模型中,是将佣金与印花税放在一起作为投资者的交易成本研究的。但即使这样,模型中依然存在着交易成本变动次数太少的缺陷。但从统计分析的结果来看,我们认为模型还是较好地说明了实际情况,有一定的可信度。

五、结论与政策建议

(一)结论

王 聪、段西军:中国证券市场佣金制度研究

11证券市场结构研究说明,目前,我国证券行业除了存在市场进入上的限制外,非常符合经济学完全竞争型的市场结构的经典描述,是一个低集中的完全竞争性的行业。它具有以下几个特征:一是任何一家证券公司在市场中所占的比例都是微不足道的,其行为都微弱到不太可能对市场价格发生影响的程度,他们只是市场价格的接受者。任何一家证券公司提高佣金标准的行动只是造成丧失客户的结果。二是每家证券公司为客户提供的经纪业务服务的差别不大。三是市场上有数量更加庞大的证券投资者即需求者。四是证券行业原有的证券公司并不比新加入的证券公司有更多的优势,相反,新进入者因为设备先进,环境优雅反而更有利于吸引客户。五是证券公司和投资者对其他证券公司的服务及价格几乎具有完全的信息。

21在经纪业务竞争行为上,证券公司经常采用返佣等不正当竞争手段来吸引客户、排挤竞争对手。由于证券营业部收入来源狭窄,缺乏有效的竞争手段,因此有些公司就将返佣作为经纪业务竞争的主要手段。客观来看,竞争是返佣的外在推动力,规模经济的存在是返佣的内在动力,边际成本为零是经济基础,丰厚的家底是强大的后盾。可以说,降低交易佣金水平是市场的选择。但是返佣作为一种不正当的竞争手段,存在着许多问题。

31在固定佣金制度下,证券公司所实现的高额利润本质上是一种超额垄断利润。超额垄断利润使整个社会福利受到净损失。此外,固定佣金制度导致证券市场淘汰机制弱化,导致目前证券市场结构的形成。同时,固定佣金制度影响了证券行业的技术进步和交易方式的创新,影响了我国证券市场的国际吸引力。证券业存在的进入壁垒也容易产生寻租行为。证券市场的低效率严重影响了证券市场资源配置功能的发挥。

41换手率、成交量与投资者开户数三者均呈正相关,证券市场发展及流通股本增加,成交量也随之增加。而交易成本的下调引起的成交量增加在与上述因素引起的成交量增加中所占比重很有限,因此,交易成本的下调并不会引发我国证券市场的过度投机行为,不会对证券市场的稳定性造成冲击。

(二)政策建议

11逐步建立有管制的浮动佣金制。考虑到目前我国证券市场如果对佣金制度一步完全实现浮动佣金制,会从整体上减少证券公司的收入来源和收入水平,容易引发不计成本的价格竞争。因此,在我国还没有建立起较完善的投资者保障制度之前,我们认为短期内进行全面改革的条件不成熟,现实的选择是,适当降低过高的佣金率,分步实现浮动佣金制。

21采取设定佣金下限,在下限之上自由协商的,有限度管制的浮动佣金制度。由于我国证券公司经纪业务的边际成本几乎为零,可以预计到,只要佣金制度改革不是一步到位,各证券公司很快就会按照新的佣金标准进行佣金返还,佣金水平肯定是就低不就高。因此我们建议采取设定下限(而不是上限)的佣金制度,其目的就是为了保护证券公司的利益,避免恶性竞争,维持市场正常的交易秩序。

31降低印花税以支持佣金制度改革。我国的证券交易印花税主要用来控制交易成本,进而可以抑制市场过渡投机。近年来,随着我国证券市场规模的扩大,印花税逐年增加,正是由于近年印花税的大幅攀升,才出现下调印花税的呼声。虽然2001年11月16日降低了印花税,但是,我们认为还具有印花税下调的空间。我们认为,下调印花税对财政收入的影响不会很大。因为印花税的下调会导致交易量的增加,二者相抵后对财政收入的影响是很小的,完全可以通过降低印花税来支持佣金制度改革。

41可实行佣金水平与客户委托一起向交易所申报的制度。提高佣金信息的透明度,使佣金水平成为一种公开的信息,同时中央结算公司还要参与对佣金的清算。(下转第65页)

悬赏广告行为人的资格。

规则的作用让人们能界定出某些同事的行为反应,消除其间的利益冲突。当然,规则并不能解决全部问题,它们只是让生活变得更简单(C ols on,1974)。约束拾得人行为的费用是很高的,以致如果没有思想信念约束个人最大限度的追逐物质利益,道德风险的问题就会越来越严重,经济组织的活力便会受到威胁。因此确定悬赏广告效力的同时,还要进行拾金不昧的道德教育。通过道德教育使人们对利己主义的成本和收益采取相反的行为,从而可以节约交易费用。

参考文献

贝勒斯,1996年:《法律的原则》,中译本,中国大百科全书出版社。

道格拉斯?C.诺思,1992:《经济史上的结构和变迁》,中译本,商务印书馆。

黄少安,1997:《四元主体联合创新中国铁路体制》,《经济研究》第5期。

黄少安,2000:《经济学研究重心的转移与“合作”经济学的构想》,《经济研究》第5期。

奥斯特罗姆等,1992:《制度分析与发展的反思》,中译本,商务印书馆。

罗伯特?考特和托马斯?尤伦,1994:《法和经济学》,中译本,上海三联书店和上海人民出版社。

易宪容,1998:《交易行为与和约选择》,经济科学出版社。

Davis,L.E.and N orth,D.C.,1971,Institutional Change and American Econom ic G rowth,Cambridge University Press.

E lizabeth C ols on.,1974,T radition and C ontract:The problem of Order.Chicag:Adeline.

N orth,D.and Thomas,R.P.,1970,An Econom ic Theory of the G rowth of the W estern W orld.Econom ic History Review23.

(责任编辑:石村)(校对:晓鸥) (上接第47页)

参考文献

陈云贤、张孟友,2001:《美林证券新世纪的竞争战略》,《上海证券报》6月7日。

金碚,1999:《产业组织经济学》,经济管理出版社。

李小雪,2001:《逐步推进上市股票融资方式创新》,《中国证券报》5月12日。

廖泽群,1999:《我国证券公司财务状况分析》,《南方经济》第3期。

刘波,1999:《资本市场结构》,复旦大学出版社。

何杰,1999:《论证券市场交易制度目标设计》,《证券市场导报》7月1日。

王聪、汤大杰,1995:《各国投资银行管理与运作》,贵州人民出版社。

杨公朴、夏士维,1999:《现代产业经济学》,上海财经大学出版社。

杨成长、杨大力,2001:《我国证券交易印花税的改革思路》,《证券业》第8期。

赵静梅,2001:《完全自由化条件不成熟》,载于《中国证券报》8月29日。

张私、孙庆端,2001:《佣金变革,大势所趋》载于《证券时报》7月26日。

张刚,2001:《返佣现象刺激佣金制度改革》,《证券业》1月30日。

张鸿羽,2001:《我国证券公司最优成本管理的方向》,《证券时报》5月15日。

Bruce m.C ollins et al.,1991,“A methodology for measuring T ransaction C ost”,Financial Analysts Journal,M arch2April.

(责任编辑:裴边)(校对:子璇)

I nternational Multi2market Oligopoly and Its Policy Implications

Ma Jie

(Department of Applied Economics G uanghua School of Management,Peking University)

We examine the policy im plications of international multi2market olig opoly where a home firm having increasing marginal production cost is a m onopolist in the home market and a duopolist with a foreign firm in the foreign market.We find that the optimal policy combination for the home g overnment under Bertrand com petition consists of a domestic production subsidy and an export tax,but under C ournot com petition consists of a production subsidy and an export subsidy.As a byproduct of our analysis,we show that an export tax rebate will always aggravate the domestic market distortion and cannot definitely increase the national welfare.

K ey Words:Multi2market olig opoly;Price com petition;Quantity com petition;Industrial and T rade policy;Export tax rebate JE L Classification:D430,F130,L130

The N egotiability of the G overnment Bond and the

Scope for Seasoned Offering

T ask G roup

With the marketilization of China’s g overnment bond market enhanced,the g overnment bond will exert the financial instrument function and become the main instrument of financial control.The im proved neg otiability enlarges the scope for the issuance of the g overnment bond.Through the analyses of the problems in the construction of China’s g overnment bond market,this paper provides the suggestion for setting up the g overnment bond market with highly neg otiability adaptable to China’s specialties,which will real2 ize the financing function and be helpful for the coordination of the fiscal policy and the m onetary policy.

K ey Words:G overnment Bond;Market lization;financial instrument

JE L Classification:E600,H630,P340

On the Commission System in China’s Securities Market ———A Frame w ork of SCP R esearch on China’s Securities Market

Wang C ong&Duan X ijun

(Department of Finance,Jinan University,and China Securities Supervision S ociety,G uangzhou O ffice)

This paper,based on the theoritical foundation and research path provided by the industrial orgaizational approach,analyses respec2 tively the structure and commission system of China’s securities market,securities com panies’com petitive behaviors in brokerage and fixed commission system,securities market’s per formance and fixed commission system and the adjustment of the securities trading costs and its in fluence on the securitites market,with a conclusion and s ome concerning policy suggestions at the end.

K ey Words:securities market commission system structure;behaviors and per formance

JE L Classification:G200,J440,J490

S C P分析模型

SCP分析模型(Structure-Conduct-Performance Model,结构-行为-绩效模型)目录 [隐藏] ? 1 SCP模型概述 ? 2 SCP模型分析框架 o 2.1 一、外部冲击(Shock) o 2.2 二、行业结构(Structure) o 2.3 三、企业行为(Conduct) o 2.4 四、经营绩效(Performance) ? 3 SCP分析模型案例分析 o 3.1 案例一:广西财产保险市场SCP分析研究[1] ? 4 相关条目 ? 5 参考文献 [编辑] SCP模型概述 SCP(structure-conduct-performance,结构-行为-绩效)模型是由美国哈佛大学产业经济学权威乔·贝恩(Joe S.Bain)、谢勒(Scherer)等人于20世纪30年代建立的。该模型提供了一个既能深入具体环节,又有系统逻辑体系的市场结构(Structure)一市场行为(Conduct)一市场绩效(Performance)的产业分析框架。SCP 框架的基本涵义是,市场结构决定企业在市场中的行为,而企业行为又决定市场运行在各个方面的经济绩效。 SCP模型,分析在行业或者企业收到表面冲击时,可能的战略调整及行为变化。

SCP模型从对特定行业结构、企业行为和经营绩效三个角度来分析外部冲击的影响。 外部冲击:主要是指企业外部经济环境、政治、技术、文化变迁、消费习惯等因素的变化; 行业结构:主要是指外部各种环境的变化对企业所在行业可能的影响,包括行业竞争的变化、产品需求的变化、细分市场的变化、营销模型的变化等。 企业行为:主要是指企业针对外部的冲击和行业结构的变化,有可能采取的应对措施,包括企业方面对相关业务单元的整合、业务的扩张与收缩、营运方式的转变、管理的变革等一系列变动。 经营绩效:主要是指在外部环境方面发生变化的情况下,企业在经营利润、产品成本、市场份额等方面的变化趋势。 SCP模型在行业分析上的强有力在于: ?要求一个更加严格的战略分析过程,而 不仅是定性的和描述性的; ?着重把行为作为取得业绩的关键;

中国证券市场的特点 自1981年财政部首次发行国库券,揭开了新时期中国证券市场新发展的序幕,1990年上海证券交易所和1991年深圳证券交易所的成立,标志着中国证券集中交易市场的形成,自此我国的证券市场就书写着自己曲折甚至稍许离奇的历史,并逐步走上了规范化和有序化的发展道路,证券市场开始了进入快速发展时期。 证券市场的发展在一定程度上体现出我国市场经济的运行是健康和稳 定的,因而了解证券市场则是有其必要性的。证券市场是证券发行和交易的场所。从广义上讲,证券市场是指一切以证券为对象的交易关系的总和。从经济学的角度,可以将证券市场定义为:通过自由竞争的方式,根据供需关系来决定有价证券价格的一种交易机制。在发达的市场经济中,证券市场是完整的市场体系的重要组成部分,它不仅反映和调节货币资金的运动,而且对整个经济的运行具有重要影响。回顾十多年的发展历程,我国证券市场虽然起步晚、时间短,但发展迅速,成为世界上发展最快的证券市场之一,在国民经济中正日益发挥着愈来愈重要的作用。 事物的发展在不同阶段有不同的特点。在中国证券市场这短暂的发展历程中,我们可以看出经济基础决定上层建筑,而上册建筑反作用于经济基础。市场经济的不断完善,使得我们党政领导人逐渐加强对经济的宏观调控,指导其健康发展,避免自发性、盲目性、滞后性的弊端出现。以上海、深圳证券交易所的建立为起点,回顾我国这十五年的发展历程,证券市场的发展大致可以分为三个阶段。

第一个阶段(1990-1998年)是证券市场由局部地区试点转向全国性市场发展阶段。这一个阶段的证券市场发展体现为以下几个特点:一是分散式柜台交易转向集中撮合方式交易。沪交所和深交所逐渐将柜台交易收权经营,改变原来混乱、控制不便的情况,在某种程度上提高了交易额和交易程序的简捷性。二是扩展局部地区发展成为全国范围的证券交易环境。经过上海和深圳的试点,我国对证券市场的发展逐渐摸索出自己的道路,这符合我国的政策要求和国情需要,这对下一个阶段工作的进行提供了非常宝贵的经验。三是南巡讲话,培养有价证券的金融市场。1992年邓小平的南方讲话对深圳的开发有着举足轻重的意义,不仅推动了沿海城市的发展进步,也促使了证券市场在人们心中开始产生的疑虑逐渐消于无形,打破人们对股票的错误认识四是国家监管,建立证券监管体制。我国对证券市场进行集中统一监管和行业自律,国家发挥其自身的优势对市场进行宏观监控,使其发展有序、平稳。 第二个阶段(1999-2002年上半年)以证券法的颁布为标志,促进证券市场规范发展的阶段。这一阶段市场发展体现了法制化的特征。该法以法律形式确认了证券市场的地位,为其规范发展提供了法制保障。同时规定了证券市场运行的各种原则,推动证券经营机构与银行、财政、信托业分业经营、分业管理的发展,进一步完善了集中统一监管的证券体制。 第三个阶段(2002年下半年至今)是证券市场改革发展进一步深化的时期。2004年2月,国务院发布《关于推进资本市场改革开放和稳定发展的若干意见》,明确了证券市场的发展目标、任务和工作要求。其发展特点表现为:资本市场的发展在理论上取得了重大突破,监管工作也强化了资本市

中国证券分析师行业的现状与发展思路 中国证券分析师行业伴随着中国证券市场的脚步已经走过十几年的发展历程,十几年来,证券分析师队伍从无到有,不断壮大,已经成为普及证券知识、推动理性投资和证券市场规范化发展的一支不可忽视的力量。当前,中国证券分析师行业正面临国内证券市场快速发展和加入世贸组织后外国同业竞争的双重挑战,这一新形势既蕴藏着发展的新机遇,又急切呼唤着新的改革。 中国证券分析师行业的发展历程和现状 中国证券分析师行业是伴随着中国证券市场的发展而发展壮大起来的,以管理部门实现监管为标准,其发展历程可以分为三个阶段。 第一阶段是起步阶段(1984—1991)。这个阶段是证券分析师行业的萌芽和孕育阶段。在这个阶段,中国证券市场刚刚开始,管理层、上市公司、证券公司和投资者都在“摸着石头过河”,全国性的有形交易市场尚未形成。在一些大城市一级半市场上,开始有人研究股市行情,传递信息,指导操作,但尚未形成稳定的证券咨询群体。

第二阶段是自发阶段(1991—1998)。这个阶段是证券分析师行业飞速发展阶段,也是管理部门监管处于真空的阶段。20世纪90年代初证券市场成立之时,为适应证券公司的需要,证券咨询部门纷纷成立,最早是从券商的客户服务部门开始,准确地说是营业部对股民进行的“入门指导”,离严格意义上的咨询业务相距甚远。在这一阶段,证券市场刚刚成立,投资者还比较陌生,此时,证券分析师的作用更多的是起到一个“入门指导”的作用。接着,我国证券市场迎来了一个飞速发展的过程,由于证券市场投机风气弥漫,投资者的投资决策基本上是建立在对“政策”“、庄家”、“内幕消息”等概念上,为迎合投资者投机的需要,各类“股评家“”股评人士”“、市场人士”、“证券研究员”活跃在证券交易所和各种新闻媒体之上,新闻媒体也推波助澜,而且市场缺乏政策监管。在这种大环境下,证券分析师行业出现了大量的违规行为。 第三阶段是规范发展阶段(1998—至今)。这个阶段是证券分析师行业规范发展的阶段,各类管理法规和条规相继出台,管理部门开始监管。面对证券咨询业的放任自流和大量违规行为的出现,监管层开始引起注意,1998年4月1日《证券期货投资咨询管理暂行办法》及其《实施细则》公布并实施,开始对从业机构和人员实行资格审查,加上其后颁布执行的《证券法》,中国证券咨询监管法规在某些方面甚至比香港同类法规还要严格。2000年7月16日我国颁布实行了《中国

SCP分析模型 SCP分析模型(Structure-Conduct-Performance Model,结构-行为-绩效模型) 目录 [隐藏] ? 1 SCP模型概述 ? 2 SCP模型分析框架 o 2.1 一、外部冲击(Shock) o 2.2 二、行业结构(Structure) o 2.3 三、企业行为(Conduct) o 2.4 四、经营绩效(Performance) ? 3 SCP分析模型案例分析 o 3.1 案例一:广西财产保险市场SCP分析研究[1] o 3.2 案例二:中国旅行社业的出路探讨——基于SCP模型分析[2] ? 4 相关条目 ? 5 参考文献 SCP模型概述 SCP(structure-conduct-performance,结构-行为-绩效)模型是由美国哈佛大学产业经济学权威乔·贝恩(Joe S.Bain)、谢勒(Scherer)等人于20世纪30年代建立的。该模型提供了一个既能深入具体环节,又有系统逻辑体系的市场结构(Structure)一市场行为(Conduct)一市场绩效(Performance)的产业分析框架。SCP 框架的基本涵义是,市场结构决定企业在市场中的行为,而企业行为又决定市场运行在各个方面的经济绩效。 SCP模型,分析在行业或者企业收到表面冲击时,可能的战略调整及行为变化。 SCP模型从对特定行业结构、企业行为和经营绩效三个角度来分析外部冲击的影响。 外部冲击:主要是指企业外部经济环境、政治、技术、文化变迁、消费习惯等因素的变化;行业结构:主要是指外部各种环境的变化对企业所在行业可能的影响,包括行业竞争的变化、产品需求的变化、细分市场的变化、营销模型的变化等。 企业行为:主要是指企业针对外部的冲击和行业结构的变化,有可能采取的应对措施,包括企业方面对相关业务单元的整合、业务的扩张与收缩、营运方式的转变、管理的变革等一系列变动。

中国证券市场的特点

中国证券市场的特点 自1981年财政部首次发行国库券,揭开了新时期中国证券市场新发展的序幕,1990年上海证券交易所和1991年深圳证券交易所的成立,标志着中国证券集中交易市场的形成,自此我国的证券市场就书写着自己曲折甚至稍许离奇的历史,并逐步走上了规范化和有序化的发展道路,证券市场开始了进入快速发展时期。 证券市场的发展在一定程度上体现出我国市场经济的运行是健康和稳定的,因而了解证券市场则是有其必要性的。证券市场是证券发行和交易的场所。从广义上讲,证券市场是指一切以证券为对象的交易关系的总和。从经济学的角度,可以将证券市场定义为:通过自由竞争的方式,根据供需关系来决定有价证券价格的一种交易机制。在发达的市场经济中,证券市场是完整的市场体系的重要组成部分,它不仅反映和调节货币资金的运动,而且对整个经济的运行具有重要影响。回顾十多年的发展历程,我国证券市场虽然起步晚、时间短,但发展迅速,成为世界上发展最快的证券市场之一,在国民经济中正日益发挥着愈来愈重要的作用。 事物的发展在不同阶段有不同的特点。在中国证券市场这短暂的发展历程中,我们可以看出经济基础决定上层建筑,而上册建筑反作用于经济基础。市场经济的不断完善,使得我们党政领导人逐渐加强对经济的宏观调控,指导其健康发展,避免自发性、盲目性、滞后性的弊端出现。以上海、深圳证券交易所的建立为起点,回顾我国这十五年的发展历程,证券市场的发展大致可以分为三个阶段。

第一个阶段(1990-1998年)是证券市场由局部地区试点转向全国性市场发展阶段。这一个阶段的证券市场发展体现为以下几个特点:一是分散式柜台交易转向集中撮合方式交易。沪交所和深交所逐渐将柜台交易收权经营,改变原来混乱、控制不便的情况,在某种程度上提高了交易额和交易程序的简捷性。二是扩展局部地区发展成为全国范围的证券交易环境。经过上海和深圳的试点,我国对证券市场的发展逐渐摸索出自己的道路,这符合我国的政策要求和国情需要,这对下一个阶段工作的进行提供了非常宝贵的经验。三是南巡讲话,培养有价证券的金融市场。1992年邓小平的南方讲话对深圳的开发有着举足轻重的意义,不仅推动了沿海城市的发展进步,也促使了证券市场在人们心中开始产生的疑虑逐渐消于无形,打破人们对股票的错误认识四是国家监管,建立证券监管体制。我国对证券市场进行集中统一监管和行业自律,国家发挥其自身的优势对市场进行宏观监控,使其发展有序、平稳。 第二个阶段(1999-2002年上半年)以证券法的颁布为标志,促进证券市场规范发展的阶段。这一阶段市场发展体现了法制化的特征。该法以法律形式确认了证券市场的地位,为其规范发展提供了法制保障。同时规定了证券市场运行的各种原则,推动证券经营机构与银行、财政、信托业分业经营、分业管理的发展,进一步完善了集中统一监管的证券体制。 第三个阶段(2002年下半年至今)是证券市场改革发展进一步深化的时期。2004年2月,国务院发布《关于推进资本市场改革开放和稳定发展的若干意见》,明确了证券市场的发展目标、任务和工作要求。其发展特点表现为:资本市场的发展在理论上取得了重大突破,监管工作也强化

对电影产业的SCP分析 会展二班 许奥杰 2009221148 摘要: 改革开放以来, 中国电影产业迅猛发展,已逐步走上市场化和产业化的良性发展道路,电影产业收益逐年大幅提高。然而与美国等电影产业已趋向成熟的西方国家相比较, 规模偏小和资金短缺已成为抑制中国电影产业发展的瓶颈。怎样通过扩大融资渠道来实现中国电影的规模经济效应, 成为推动电影产业发展的关键性因素。将从SCP分析框架下, 结合中国电影产业的现状和困境,研究以融资拓展、集团化经营等产业行为作为提高中国电影产业绩效对策的理论和实践依据。 关键词: 中国电影产业;SCP分析 一、引言: 中国电影产业经过20多年的市场化改革, 已形成一个较为成熟和完善的市场, 产业化发展方向明确。中国电影产业的现状如何, 如何推进产业化发展进程, 成为一个具有重大意义的课题。相较美国等西方电影大国, 中国电影产业在规模上仍存在较大差距。同时, 由于中国电影企业自身规模较小的原因, 在市场集中度、进入和退出壁垒、差异化方面的弱势导致规模经济性不能得到有效体现。在SCP 分析范式中,市场结构因素对市场行为和市场绩效有着重要影响, 而合理的市场行为选择也将改善市场绩效。正是基于这一传导机制, 拓展电影企业投融资方式,有效扩大规模, 提高经济收益, 对中国电影产业化之路意义重大。 二、我国电影产业的SCP分析 SCP理论是哈佛大学学者创立的产业组织分析的理论。作为正统的产业组织理论,哈佛学派以新古典学派的价格理论为基础,以实证研究为手段,按结构,行为,绩效对产业进行分析,构架了系统化的市场结构(Structure)--市场行为(Conduct)--市场绩效(Performance)的分析框架(简称SCP分析框架)。该理论对于研究产业内部市场结构,主体市场行为及整个产业的市场绩效有现实的指导意义,是产业经济学中分析产业组织的正统理论。 (一)市场结构: 1. 1 市场规模

资本市场现状分析 Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-

1、中国资本市场发展前景广阔 近年来,在市场交易活跃,产品创新不断涌现,市场机制逐步发展,监管环境日益完善及参与主体不断增多等有利条件的推动下,中国资本市场逐步形成了多层次的市场结构, 截止到16年6月30号,上海证券交易所和深圳证券交易所上市公司总额达到人民币46.3万亿,位居全球第二,仅次于美国,证券化率从13年的41.6%上升到 75.4%,年均增长率达到35%, 股权融资方面;2013年至2015年,上海证券交易所和深圳证券交易市场股权融资总额从人民币3968亿元人民币增至人民币15459亿元人民币,年均复合增长率达97.4%,债券市场方面;中国市场债券品种今年来不断增加,债券市场规模近年来增长迅速,截止到15年12月31日,以债券总额计,中国债券市场已成为世界第三大债券市场。

2、中国证券市场发展迎来机遇 根据中国证券业协会的数据,截止到2016年6月30日,中国共有126家注册证券公司,证券公司的总资产、净资产及净资本分别达到人民币5.8万亿、1.5万亿、1.2万亿, 2013年到2015年,中国证券业的营业收入从人民币1592亿人民币增长至5752亿人民币,年均复合增长率达90.1%,,2015年,中国证券业的平均净资产回报为16.86%,发展前景看好。 近些年来,新三板挂牌数量大幅上升,从2013年12月31号的356家增加至截止2016年6月30日的7685家,新三板已成为证券公司服务战略新新产业的中小企业的重要手段。新三板的增长将为具备较强新三板业务能力的证券公司带来大量业务机会。 中国产业结构的转型升级增加了企业对并购的需求,推动了中国并购重组市场的迅速增长,根据中国证券业协会的数据,2013年至2015年,中国市场财务顾问业务净收入从人民币45亿元增至人民币123亿元,年复合增长率达75.6% 中信建投作为国内有实力的综合类券商,在主营领域都有着不错的实力,随着未来中国资本市场的不断发展,整个证券行业将会迎来一个快速发展的时期,中信建投作为国内有实力的券商机构,未来的发展前景可观。

中国证券市场现状与投资策略历经了十四年跨越式发展,我国证券市场取得了举世瞩目的成就,在国民经济发展中的地位日益突出,成为了社会主义市场经济体系的重要组成部分。实践证明,我国宏观经济的持续快速增长,为证券市场的发展创造了良好的条件;证券市场的建立和发展,反过来促进了投融资体制改革,推动了企业重组和产业结构调整,有力地支持了一批国家重点企业的发展和重点项目的建设,从而推动了国民经济持续快速发展。 由于起步晚的原因,虽然证券市场在规模上取得了长足发展,但是还存在着诸多问题,也就构成了当前我国证券市场的一般特点: 第一个特点就是市场结构不均衡。目前,我国发行上市的证券品种已涵盖了股票及其存托凭证、证券投资基金、债券、权证、资产支持证券等。资本市场为推进传统产业升级换代、促进生产力的迅速提高开辟了更为多样的直接融资渠道。首先是现在我国证券市场还是以股票为主,股票在市场中所占比重很大,而公司债融资上市的品种也是寥寥无几,不利于上市公司运用多种方式筹集资金。其次投资基金比重偏低,由于基金在证券市场起着一定的稳定器的作用,这就在一定程度上扩大了市场的波动。再次就是衍生产品种类少,这也是我国证券市场落后的一个重要表现,现在市场上衍生产品少,不利于分散投资风险,给不同风险偏好的投资者适合的投资品种。 第二个特点就是市场运作不规范。虽然发行制度由审批制过渡到核准制,但是并没有彻底解决发行环节的不规范的缺点。股票发行方式不合理。证券市场发展初期,股票发行采用定向募集的方式在企业内部发行。现在的新股发行方式仍旧不够合理,机构投资者由于有网下发行时候的机会,而坐收几乎无风险的新股收益,广大中小股民却鲜有机会中签买到新股。市场参与者的行为不够规范。 第三个特点就是机构投资者队伍偏小,在市场上所占比重不够大。从某种意义上说,一个国家证券市场的投资者结构反映了市场的成熟程度。我国证券市场发展初期,市场的投资主体是个人投资者。个人投资者的资金规模有限,通常买卖频率较高,追涨杀跌,在一定程度上加剧了证券市场的不稳定性。由此可见,大力培育机构投资者是维护我国证券市场健康发展的迫切需要。 第四个特点是监管手段的法制化程度不高。近年来,中国证监会积极推进证券市场的改革和规范化建设,进一步明确了监管部门的角色定位。更新监管理念和改进监管方式;加强了证券、期货的一线监管方式,充分发挥派出机构的作用;强化证券、期货业协会的自律机制,有力地促进了我国证券市场的规范发展。这些法律法规在一定程度上规范了市场行为以及监管部门的行为,但是远远不能称之为法制化的证券市场,我们还有很多的路要走。 根据中国证券市场的现状,我从持股周期长短来分析国内投资市场的投资思路,可以分成以下两种: 1、短线追高型。此类投资者基本不关心股票的基本面情况,完全根据个股短线走势来决定买入时机,他们每日跟踪涨幅榜前列的若干支股票,选择刚开始启动的个股作为投资对象,而后在涨势开始衰竭时迅速卖出,持股时间一般不超过一周。这种理念的逻辑基础是,大多数强势个股均有一个加速上升区,在此区间介入该股,可以在最短的时间内获得最大的投资收益。一般而言,中小散户比较倾向于接受短线快进快出的理念,而许多证券营业部收入的主要来源正是此类客户活跃的短线交易。在此种理念的指导下,短线交易的一种极端做法是,一旦

当代证券市场发展趋势与我国证券市场发展研究分析 【摘要】改革开放以来,特别是近些年来,中国金融发生了历史性的变化,无论是改革的深度、开放的广度,还是发展的速度都是前所未有的,银行、证券、保险业迅速发展,金融资产质量不断提高,金融体系逐步完善,金融改革加快推进这表明当今中国金融业更具活力、更加开放,正在成为世界金融格局中的新生力量中国金融改革已经取得了较大进展,但与现代金融制度的要求相比,还有很大的差距,改革任重而道远要使中国金融企业真正经得起开放条件下市场竞争的考验,经得起经济周期变化的考验,还必须继续推进银行、证券、保险企业的改革,完善公司治理,加快转变经营机制,强化内部控制和风险防范机制。 【关键词】:证券市场,现状,问题,解决方法

中国证券市场的现状及存在的问题 我国证券市场的逐步发展,标志着我国经济运行机制已由过去单一依靠货币市场转入货币市场与资本市场结合的新的运行机制。实践证明,它已成为我国社会主义市场经济体系中不可或缺的重要组成部分, 对于推动国有企业的改革和发展, 壮大国有经济的实力, 促进市场经济的建立和完善, 开始发挥越来越显著的积极作用。我国证券市场自1990年沪深证券交易所开市以来到今年已经是二十一年了,这二十一年取得了较大的发展。据中国证监会统计资料截止2011年九月上交所上市公司923家,总市值达16.2万亿。深交所上市公司1363家,总市值达到7.97万亿。 1、回顾中国证券市场二十一年 1978年,中共十一届三中全会确立了改革开放的大政方针政策,由此开启了中国经济快速发展的新局面。在中国经济发展与快速增长的情况下,中国当代证券市场适应我国市场经济发展的需求应运而生。1981年财政部首次发行国库券,揭开了新时期中国证券市场新发展的序幕。 上个世纪80年代,随着国民经济发展对社会资金的巨大需求,国家开始了股份制改革试点工作,并率先在上海、深圳等地展开。从此恢复了我国中断了30多年的证券交易业务,开始上海股票的柜台交易。 1990年,国务院批复上海浦东新区开发政策,同意在上海设立证券交易所。同年11月,上海证券交易所经国务院授权,人民银行批准,正式宣告成立。第二年,即1991年4月,深圳证券交易所得到批准正式成立。沪深交易所成立后,本地发行的股票开始进场交易,这就是所谓的上海“老八股”和深圳“老五股”。之后国内其它地方发行的公司股票开始陆续在沪深两个证券交易所上市交易,国内证券交易开始逐步规范化。刚开始,上海交易所对股票的交易价格进行管制,将股票交易的涨跌幅严格限制在1%以内。1992年1月20日,邓小平南巡,肯定股票试点作用,造就了国内证券市场一轮大行情。由于股票供不应求,市场迅速上升,而股市的上升带来的“财富效应”进一步刺激了投资大众对股票的需求,于是国家开始加大股票供给,以发行股票认购证进行摇号抽签的形式发行新股,沪深股票市场规模开始迅速扩大。1992年5月21日,上海证券交易所全面放开股价,

我国证券市场的现状及发展趋势 摘要:改革开放以来,我国开始恢复建设资本市场,1990年底,上海、深圳两个证券交易所开始运行,标志着资本市场的起步。十五年来,资本市场在“姓资姓社”的激烈争执中、在“可以试,试不好可以关”的厉练中艰难迈步、逐步前行,目前已经在国经济发展中占有重要地位,其存在的意义和作用不断显现,已经成为我国从计划经济体制转向市场化经济体制的重要标志。和其它成熟的国际资本市场相比,我国资本市场的发展是异常迅速的,同时,不可否认存在着许多问题。 关键词:证券市场、问题、趋势 我国资本市场在短短十几年,达到了许多国家几十年甚至上百年才实现的规模,取得了不少成功经验。虽然中国证券市场虽然取得了较快的发展,但其中积累的深层次问题与结构性矛盾仍非常突出。同时也成为市场健康发展的严重障碍,表现在市场上就决定性的左右着市场的起伏。目前管理层将市场定位于“新兴加转轨”,新兴代表着中国证券市场从国际成熟市场的大视线来看,为新兴发展的市场,不成熟及过程中的问题不可避免会出现较多;转轨则意味着市场成熟化要求市场向规范健康的方向发展。 一、市场现状 1.证券市场规模过小 股票市值占GDP的比重,西方工业化国家多在百分比的3位数以上,我国则长期处在1位数以内。按照世界交易所联盟公布的总市值数据,沪深证券交易所的排名连续下滑。截至2004年底,上海证券交易所居第20位,深圳证券交易所则居第26位。沪深证券交易所加起来的总市值,仅仅略微超过韩国的证券交易所,而只相当于排名第一的纽约交易所的3 52%。此外,东京、纳斯达克、伦敦、欧洲证券交易所的总市值,分别是沪深证券交易所总和的7.96倍、7.90倍、6.30倍、5.46倍。由于2005年基本没有多少上市公司进行首发及再融资,相信沪深证券交易所2005年年底时的排名肯定是呈继续下降的趋势。据全球知名数据提供

我国煤炭产业的SCP分析 摘要:煤炭在中国能源结构中的重要性不言而喻。根据中国煤炭工业发展中心预测未来15年内煤炭仍将是中国的基础能源占一次能源消费的70%左右。煤炭产业的可持续发展是实现中国经济可持续发展的重要基础。基于SCP分析框架对煤炭产业进行分析。关键词:煤炭产业;市场结构;市场行为;市场绩效 1 煤炭产业的市场结构分析 1.1 我国煤炭产业的市场集中度分析(1)市场集中度的涵义。市场集中度是指某一特定的市场中少数几个最大厂商(通常市前四位或前八位)所占有的市场份额是衡量某一市场内厂商之间市场份额的指标反映着该市场的寡占程度。(2)煤炭产业市场集中度指标分析。我国煤炭产业的发展经历了几个时期我们对这几个时期的集中度指标进行分析从中可以看出我国煤炭产业的市场集中程度的走势。①20__-20__年市场集中度急速上升CR4由20__年的14.7%上升到20__年的18.1%CR8也由20__年的12.45%升到20__年的24.80%。表明落后企业被强制性淘汰竞争个体减少优势企业迅速壮大。②20__年行业集中度计算 (CRn=∑_/_)选取中国神华集团、河南郑煤集团、同煤集团、贵州盘江精煤股份有限公司、山西安泰集团股份有限公司、山西焦化股份有限公司等八家煤炭企业进行分析。20__年整个煤炭产业的年产量:25.23亿吨;前四家行业的年产量:2.08+1.58

+0.665+0.506=4.831CR4=4.831/25.23=0.19;前八家行业的年产量;2.08+1.58 +0.665+0.506+0.501+0.49+0.481+0.456=6.759;CR8=6.759/25.23=0.268③在未来的一段时间内我国将加强对煤炭产业的整治力度多家相继出台了很多措施例如国家《煤炭工业十一五规划》提出“以煤炭基地为依托建设大型煤炭集团”拉开了煤炭重组并购的序幕。这些煤炭集团与山东兖矿集团、中央所属的神华集团、中煤能源集团一起将占我国煤炭产量的60%以上。重组的目的是消除二元结构提高产能、效率、机械化程度增强竞争力但目前企业集团多为行政性重组。可以预计在不久的将来我国煤炭产业将形成高中型的寡占市场结构(根据植草益的分类法) 1.2 煤炭产业产品差异程度分析(1)差异化的涵义。产品差异是指企业在所提供的产品上造成足以引起买者偏好的特殊性使买者将它与其他企业提供的同类产品向相区别以达到在市场竞争中占有利地位的目的。(2)产业的产品差异化指标分析。一般来讲煤炭产品的品牌、文化和功能的差异极其微略其差异性主要表现在以下三个方面:一是不同煤炭企业所生产的煤炭产品本身的差别。而这些性能差异(如煤灰、发热量、含硫量)在很大程度上依赖于原煤的自然状态及赋存状况和质量产品的品牌效应弱。二是购买者在心理上相信一些企业产品存在的差异这是由于购买者拥有不完全信息、或煤炭企业通过加强顾客的产品忠诚度从而使顾客在心理上相信一些企业的产品存在差异从而产生不同的偏好这是一种购买者主观概念

武汉东湖学院 期末论文 题目:中国证券市场的发展历程及现状分析 院系:管理学院 专业:人力资源管理1班 年级: 2012级 学生姓名:孙俊 学号: 2012040111006

目录 内容摘要 (1) 关键词 (1) Abstract (1) Key words (1) 一、中国证券市场的发展历程 (1) (一)旧中国证券市场的发展简史 (1) (二)新中国证券市场的发展简史 (2) 二、中国证券市场的现状 (4) (一)中国证券市场取得的成就 (4) (二)中国证券市场存在的问题 (5) 三、中国证券市场的发展前景 (6) 四、结论 (7) 参考文献 (8)

内容摘要:30年,中国证券市场走过了西方发达国家200多年的发展历程,从改革开放开始到现在,中国的证券市场从幼稚逐步走向成熟。中国证券市场从开始出现的第一天起,就站在中国经济改革和发展的前沿,推动着资本经济的不断壮大。本文对中国证券市场的发展历程进行了回顾和总结,对每个发展阶段中国证券市场的状况进行了分析和归纳;同时也从取得的成就和存在的问题这两个方面简要分析了中国证券市场的发展现状。 关键词:证券市场发展成就问题前景 Abstract: 30 years, the Chinese securities market has gone through the development of 200 years of western developed countries, from the beginning of the reform and opening up to now, China's stock market from childish gradually mature. China's securities market from the beginning of the first day, on the Chinese economic reform and development of the forefront, and promote the growing capital economy. In this paper, the development course of China's securities market of review and summary, for each stage of development of China's securities market are analyzed and summarized. At the same time, it from the two aspects of achievements and problems of a brief analysis of the current situation of the development of China's securities market. Key words:Stock Market Development Achievement The problem 一、中国证券市场的发展历程 (一)、旧中国证券市场的发展简史 我国证券,股票属于进口,中国作为这么长时间都是封建专制统治的国家,商品经济一直处于缓慢发展的状态,现代帝国主义列强与剥削,证券市场相对较晚出现,证券市场这个早产儿出现在在殖民社会。 鸦片战争时期,帝国主义在中国用大炮打开了门锁,他们使用了一系列的不平等条约,大肆侵略中国的土地,经济侵略的步子逐渐加大,野心颇大的洋人们开始在中国开办企业,发行股票,因此在中国出现的第一张股票、债券都是由洋人发行的。中国债券的发行比股票要略晚。在1894年中日甲午战争爆发后,软

中国证券市场分类 1.按市场功能分为3类 A.一级市场,又称“证券发行市场”。分配和销售各类筹资主体因经营和发展需要而 发行证券的体系。 主要功能:①筹集资金 ②投资和获利 ③调节资金供求,引导资金流向、促进实业发展 ④政府参与调节经济的经济依托 特征:①投资资金直接流向企业 ②通过企业发展获得增值后退出获利 ③资金参与门槛较高,参与者多为机构 B.一级半市场,指介于证券发行与交易之间的市场。 买卖交易还未上市的股票的市场。此时,股份公司已经成立但尚未在交易所上市挂 牌交易。 特征:是一个无形市场,投资者之间可以在任意场地自由转让股份,股票存放在合 法证券托管机构集中托管,股东转让股份以及投资者购买股票都通过证券托管机 构办理交割、过户手续。 (一级半市场上的股份主要是自然人股东持有的股份,因为目前只有自然人股才可 能在将来在交易所挂牌交易,而法人股暂不能上市流通) 一级半市场的形成主要包含4个阶段: ①第一阶段:1992年以前,主要以炒作“原始股”,“认购证”为主,范围也一 般限于上海和深圳两地。 ②第二阶段:1992年-1998年。主要有一下特点:一是称之为“历史遗留问题股” 的原始股等逐步减少,认购证也随着网上申购等手段的出现逐渐消失。“职工股”、 “法人股”开始出现;二是炒作的题材是职工股“从新股发行之日起满3年后 上市流通”的规定和巨大的财富效应;三是,一级半的地域范围开始从沪深两 地蔓延到全国;四是一级半市场也开始显示出了层次性,有直接的街头的面对 面的额“一级半”(如“红庙子”),也有地区性的柜台市场(如“淄博柜台”) 还有全国性的场外交易系统(如北京“STAQ”系统等) ③第三阶段:1999年-2003年,市场呈现以下特点:一是,随着《公司法》和《证 券法的》的颁布,中国的“内部职工股”问题被解决,“职工股”也开始退出一 级半市场,同时“自然人股”、“法人股”又开始登上市场。二是风险投资的概 念开始引入中国,“创业板“的全流通概念、NASDQ的高科技概念等成为主要 炒作标的。 ④第四阶段:2003年-2005年,中国二级市场开始陷入持续低迷,IPO停发,股市 融资功能基本丧失,股价持续低迷。很多企业被迫“海外上市”,因此,此阶段 的一级半市场主要以“海外上市”为题材。 ⑤第五阶段:2006年-至今,一级半市场新生的开始。2005年年底修订了新的《公 司法》和《证券法》,2006年1月“股转系统”启动,2006年5月IPO重新启 动。 C.二级市场,又称“流通市场”,是已发行证券的交易市场。 主要功能:实现证券的流动性

目录 第一篇中国证券市场的现状与发展趋势 第一章中国证券市场的现状 一、股票市场发展现状 二、基金市场发展现状 三、债券市场发展现状 四、证券经营机构的发展状况 第二章我国证券市场发展趋势 一、理论创新酝酿重大突破 二、制度创新将全面推进 三、产品创新将系列化 四、市场组织结构的多元化与专业化趋势 五、证券市场的国际化趋势 第二篇论2010年央行首次加息各方影响解读第一章央行年内首度加息对通胀压力影响 第二章各方专家解读央行首次加息 第三章加息如何影响股市 第四章加息后疯狂楼市面临重压

第一篇 中国证券市场的现状 历经了十三年跨越式发展,我国证券市场取得了举世瞩目的成就,在国民经济发展中的地位日益突出,成为了社会主义市场经济体系的重要组成部分。实践证明,我国宏观经济的持续快速增长,为证券市场的发展创造了良好的条件;证券市场的建立和发展,反过来促进了投融资体制改革,推动了企业重组和产业结构调整,有力地支持了一批国家重点企业的发展和重点项目的建设,从而推动了国民经济持续快速发展。 第一章中国证券市场的现状 一. 股票市场 中国股票市场始于九十年代初,1990年12月19日和1991年7月4日上海证券交易所和深圳证券交易所相继成立。自此中国的证券市场从无到有、从小到大,已迅速发展了十多年。截止2002年12月底,境内上市公司从1991年的14家增加到1224家,增长了87倍;市价总值从1992年的1048亿元增加到38329亿元,增长了近37倍;投资者开户数从1992年的217万户增加到6884万户,增长了近32倍;市价总值占国内生产总值的比重由1992年的3.93%增加到2000年的53.77%,2001年证券市场股价大幅度下跌,该比例下降为45%,到2002年末,该比例为37.43%,总市值在亚洲仅次于东京和香港证券交易所。从1991年至今,我国证券市场累计筹资8841.68亿元,其中A股发行筹资4650.25亿元人民币,B股发行筹资46.32亿美元,H股发行筹资204.33亿美元,A股配股筹资2109.2亿元,B股配股筹资3.27亿美元,其他筹资(可转换债券)104.5亿元。表1:股票市场基本概况年份GDP(亿元) 总市值占GDP比流通市值占GDP比上市公司数(个) 总股本(亿股) 1998 78345 24.90% 7.33% 851 2526.77 1999 82067 32.26% 10.01% 949 3088.95 2000 89442 53.77% 17.99% 1088 3791.7 2001 95933 45.37% 15.08% 1160 5218.01 2002 102398 37.43% 12.19% 1224 5875.46 图1:股票市场市值占GDP比表2:2002年股票市场的交易、发行情况(1-12 月) 2002年1-12月2001年1-12月同比增幅股市共筹资金额(亿元) 961.76 1199.21 -19.80% 股票成交额(亿元) 27990.46 38305.18 -26.93% 新增投资者开户数(万户)233.67 849.28 -72.49% 印花税(亿元) 111.95 291.44 -61.59% 发行A股家数(IPO)97 88 10.23% 发行H股家数16 9 77.78% A股配股家数22 126 -82.54% 在我国1200多家的上市公司中,按行业主要分布在机械、设备、仪表,石油、化学、橡胶、塑料,金属、非金属,批发和零售贸易,综合类等;按地区主要分布在经济发达的省市,其中以上海、深圳最多。表3:上市公司行业分布情况总数机械、设备、仪表石油、化学、橡胶、塑料金属、非金属批发和零售贸易综合类医药、生物家数691 195 131 116 99 81 69 占比% 56.22 15.87 10.66 9.44 8.06 6.59 5.61 表4:上市公司地区分布情况总数上海深圳北京江苏山东广东四川(不含重庆)浙江湖北家数665 140 79 70 69 68 61 61 59 58 占比% 54.11 11.39 6.43 5.70 5.61 5.53 4.96 4.96 4.80 4.72 我国证券市场是一个依靠资金推动的市场,资金的供求状况决定大盘的运行方向,目前资金面供应略大于需求。2002年12月末,城乡居民储蓄余额达8.69万亿元,同比增长18.5%,每

近年来,在市场交易活跃,产品创新不断涌现,市场机制逐步发展,监管环境日益完善及参与主体不断增多等有利条件的推动下,中国资本市场逐步形成了多层次的市场结构, 截止到16年6月30号,上海证券交易所和深圳证券交易所上市公司总额达到人民币万亿,位居全球第二,仅次于美国,证券化率从13年的%上升到%,年均增长率达到35%, 股权融资方面;2013年至2015年,上海证券交易所和

深圳证券交易市场股权融资总额从人民币3968亿元人民币增至人民币15459亿元人民币,年均复合增长率达%,债券市场方面;中国市场债券品种今年来不断增加,债券市场规模近年来增长迅速,截止到15年12月31日,以债券总额计,中国债券市场已成为世界第三大债券市场。 1、中国证券市场发展迎来机遇 根据中国证券业协会的数据,截止到2016年6月30日,中国共有126家注册证券公司,证券公司的总资产、净资产及净资本分别达到人民币万亿、万亿、万亿, 2013年到2015年,中国证券业的营业收入从人民币1592亿人民币增长至5752亿人民币,年均复合增长率达%,,2015年,中国证券业的平均净资产回报为%,发展前景看好。 近些年来,新三板挂牌数量大幅上升,从2013年12月31号的356家增加至截止2016年6月30日的7685家,新三板已成为证券公司服务战略新新产业的中小企业的重要手段。新三板的增长将为具备较强新三板业务能力的证券公司带来大量业务机会。

中国产业结构的转型升级增加了企业对并购的需求,推动了中国并购重组市场的迅速增长,根据中国证券业协会的数据,2013年至2015年,中国市场财务顾问业务净收入从人民币45亿元增至人民币123亿元,年复合增长率达%中信建投作为国内有实力的综合类券商,在主营领域都有着不错的实力,随着未来中国资本市场的不断发展,整个证券行业将会迎来一个快速发展的时期,中信建投作为国内有实力的券商机构,未来的发展前景可观。

scp分析 SCP理论是哈佛大学学者创立的产业组织分析的理论.作为正统的产业组织理论,哈佛学派以新古典学派的价格理论为基础,以实证研究为手段,按结构,行为,绩效对产业进行分析,构架了系统化的市场结构(Structure)--市场行为(Conduct)--市场绩效(Performance)的分析框架(简称SCP分析框架).(苏东水.2000)该理论对于研究产业内部市场结构,主体市场行为及整个产业的市场 绩效有现实的指导意义,是产业经济学中分析产业组织的正统理论.在SCP框架中着重突出市场结构的作用,认为市场结构是决定市场行为和市场绩效的因素.分析程序是市场结构决定企业在市场中的行为,企业市场行为又决定经济绩效.因此,改善市场绩效的方式就是通过产业政策调整市场结构.本文试图利用SCP 理论分析目前我国报业市场的产业组织状况. SCP模型,分析在行业或者企业收到表面冲击时,可能的战略调整及行为变化。 SCP模型从对特定行业结构、企业行为和经营绩效三个角度来分析外部冲击的影响。 外部冲击:主要是指企业外部经济环境、政治、技术、文化变迁、消费习惯等因素的变化; 行业结构:主要是指外部各种环境的变化对企业所在行业可能的影响,包括行业竞争的变化、产品需求的变化、细分市场的变化、营销模型的变化等。 企业行为:主要是指企业针对外部的冲击和行业结构的变化,有可能采取的应对措施,包括企业方面对相关业务单元的整合、业务的扩张与收缩、营运方式的转变、管理的变革等一系列变动。 经营绩效:主要是指在外部环境方面发生变化的情况下,企业在经营利润、产品成本、市场份额等方面的变化趋势。 SCP模型分析框架 一、外部冲击(Shock) 技术突破 政府政策/管理改变 国内 国际

关于中国证券市场的现状 第一篇历经了十三年跨越式发展,我国证券市场取得了举世瞩目的成就,在国民经济发展中的地位日益突出,成为了社会主义市场经济体系的重要组成部分。实践证明,我国宏观经济的持续快速增长,为证券市场的发展创造了良好的条件;证券市场的建立和发展,反过来促进了投融资体制改革,推动了企业重组和产业结构调整,有力地支持了一批国家重点企业的发展和重点项目的建设,从而推动了国民经济持续快速发展。一、中国证券市场的现状 1. 股票市场中国股票市场始于九十年代初,1990年12月19日和1991年7月4日上海证券交易所和深圳证券交易所相继成立。自此中国的证券市场从无到有、从小到大,已迅速发展了十多年。截止2002年12月底,境内上市公司从1991年的14家增加到1224家,增长了87倍;市价总值从1992年的1048亿元增加到38329亿元,增长了近37倍;投资者开户数从1992年的217万户增加到6884万户,增长了近32倍;市价总值占国内生产总值的比重由1992年的3.93%增加到2000年的53.77%,2001年证券市场股价大幅度下跌,该比例下降为45%,到2002年末,该比例为37.43%,总市值在亚洲仅次于东京和香港证券交易所。从1991年至今,我国证券市场累计筹资8841.68亿元,其中A股发行筹资4650.25亿元人民币,B股发行筹资46.32亿美元,H股发行筹资204.33亿美元,A股配股筹资2109.2亿元,B股配股筹资3.27亿美元,其他筹资(可转换债券)104.5亿元。表1:股票市场基本概况年份GDP(亿元) 总市值占GDP比流通市值占GDP比上市公司数(个) 总股本(亿股) 1998 78345 24.90% 7.33% 851 2526.77 1999 82067 32.26% 10.01% 949 3088.95 2000 89442 53.77% 17.99% 1088 3791.7 2001 95933 45.37% 15.08% 1160 5218.01 2002 102398 37.43% 12.19% 1224 5875.46 图1:股票市场市值占GDP比表2:2002年股票市场的交易、发行情况(1-12 月) 2002年1-12月2001年1-12月同比增幅股市共筹资金额(亿元) 961.76 1199.21 -19.80% 股票成交额(亿元) 27990.46 38305.18 -26.93% 新增投资者开户数(万户)233.67 849.28 -72.49% 印花税(亿元) 111.95 291.44 -61.59% 发行A股家数(IPO)97 88 10.23% 发行H股家数16 9 77.78% A股配股家数22 126 -82.54% 资料来源:https://www.doczj.com/doc/9315521697.html, 在我国1200多家的上市公司中,按行业主要分布在机械、设备、仪表,石油、化学、橡胶、塑料,金属、非金属,批发和零售贸易,综合类等;按地区主要分布在经济发达的省市,其中以上海、深圳最多。表3:上市公司行业分布情况总数机械、设备、仪表石油、化学、橡胶、塑料金属、非金属批发和零售贸易综合类医药、生物家数691 195 131 116 99 81 69 占比% 56.22 15.87 10.66 9.44 8.06 6.59 5.61 表4:上市公司地区分布情况总数上海深圳北京江苏山东广东四川(不含重庆)浙江湖北家数665 140 79 70 69 68 61 61 59 58 占比% 54.11 11.39 6.43 5.70 5.61 5.53 4.96 4.96 4.80 4.72 资料来源:https://www.doczj.com/doc/9315521697.html, 我国证券市场是一个依靠资金推动的市场,资金的供求状况决定大盘的运行方向,目前资金面供应略大于需求。2002年12月末,城乡居民储蓄余额达8.69万亿元,同比增长18.5%,每年进入股票市场的新增资金预计可达1000-1200亿,庞大的居民储蓄是股市资金供应的基础,到2003年2月末,城乡居民储蓄余额已达10万亿元。2.基金市场证券投资基金从1998年的2家开始试点,到2002年末中国基金业无论是规模还是品种创新都取得了很大发展,到目前为止,我国已设立或筹建的基金管理公司共有33家,其中有5家中外合资基金公司,目前共发行基金71只,其中有54只封闭式基金、17只开放