深证股票市场价格的带漂移的随机游走模

型:估计与分析?

杨美丽

(浙江海洋学院管理学院316000)

[摘要

摘要]]我国股票市场的发展已有二十多年。随着信息的发展和经济的全球化,股票市场日益完善。本研究以深圳证券交易所股票市场为研究对象,采用带漂移的随机游走模型,对我国股票市场进行实证研究。研究结果表明,深市股票价格变动遵循随机游走过程,市场呈弱有效;虽然外部冲击对股市的影响会缓慢消失,但是,外部冲击的影响将是持久的;股市价格波动存在“杠杆效应”;Quandt-Andrews断点检验表明,深圳股票交易市场开市以来,深市股票价格序列的波动不存在断点,对比前人研究,本研究认为,这恰恰反映了股票市场价格的长期波动与短期波动之间的关系,即:长期中,股票市场作为现货市场的一种反映,遵循价值规律;而在短期内,由于政策的变动,市场信息的不对称和投资者的跟风、从众等心理,股市可能频繁发生剧烈震荡,偏离其长期趋势。由此,应进一步规范市场运作,促进信息流通,保持股市股市政策的稳健性,以更好的促进我国股市和宏观经济的运行和发展。

关键词]]股票价格;随机游走;长期均衡;外部冲击;杠杆效应;价值规律

[关键词

引言

经济学家认为1,“商品在高度流动性的现货市场上频繁交易”,“依赖于这些商品价格的期货市场等金融工具的交易也很活跃,因而人们可能认为这些商品的价格遵循随机游走过程。在这种情况下,没有哪个投资者能按照某个交易规则获利。”具有这种特性的市场被认为具备市场理性,是有效市场。

我国股票市场自1990年开市至今已有二十余年时间。信息的发展和经济的全球化使得我国股票市场越来越成熟和完善。

那么,我国股票市场价格是否遵循随机游走呢?如果我国股票市场价格遵循随机游走,则意味着我国股票市场理性,达到市场弱有效;所有的金融工具都能够准确的及时的对各种股市信息进行反映,从而能够对各种股票进行准确定价,在这种情况下,任何投资者都不可能成功预测股票市场价格的短期走势。反之,则市场非理性,股票市场价格的短期走势能够成功被预测,投资者能够根据股票价格过去遵循的某条路径成功预测股市未来价格的短期走势,从而能够获取持续的高于平均值的股市回报率。

此外,股市是一国或地区经济发展的晴雨表。那么,经济社会中的突发性震荡对我国股市的影响将是持久的还是一次震荡后将回归其长期趋势;与此同时,我国股票市场价格波动是否也存在杠杆效应?“利空消息”对我国股票市场引发的波动更大还是“利好消息”?

?本研究系浙江省优秀青年教师资助计划项目和浙江海洋学院计划项目《市场运行效率及公共基础设施建设对市场运行效率的影响研究》研究成果。

1罗伯特S.平迪克等著,钱小军等译:《计量经济模型与经济预测》,321页。

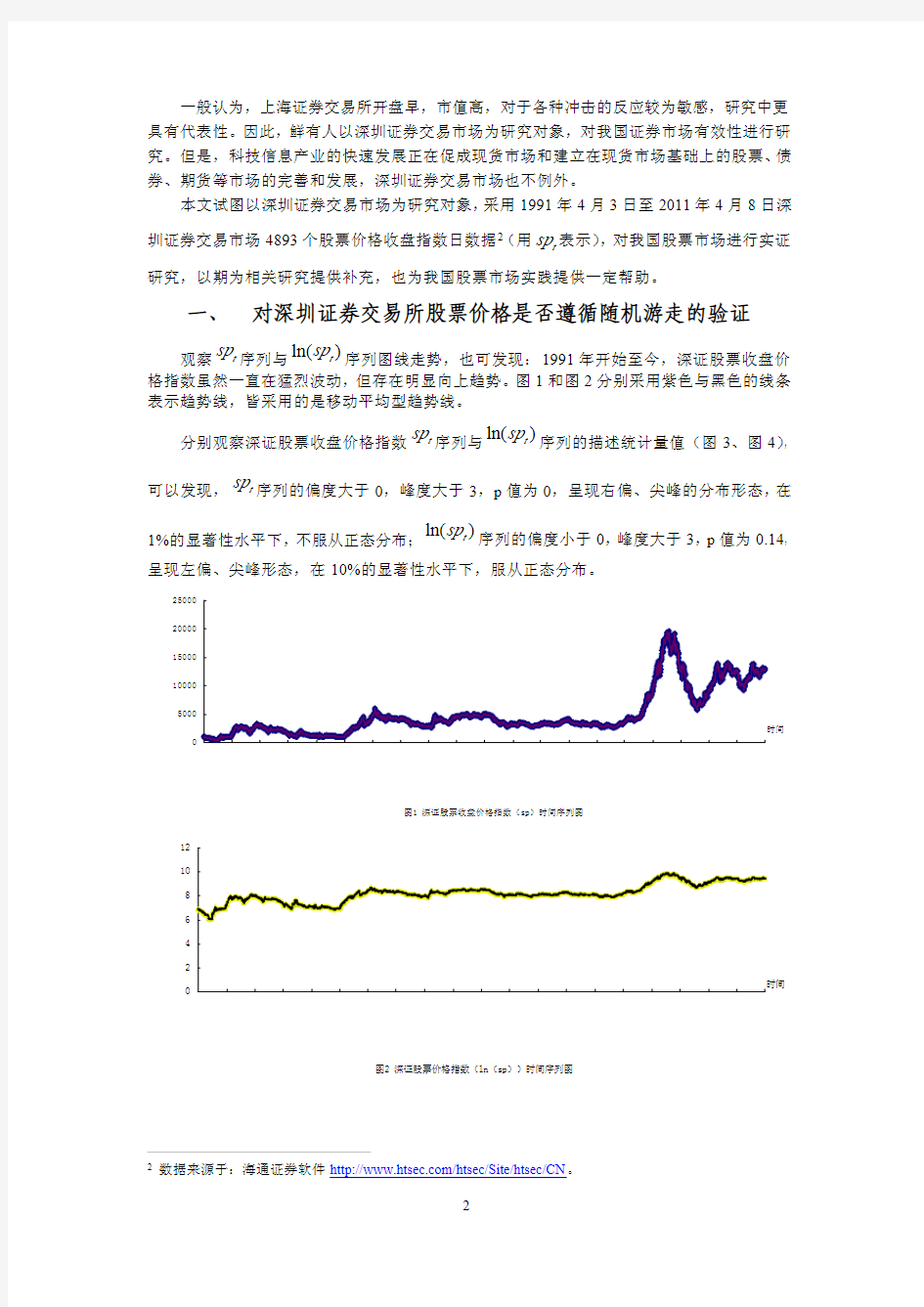

一般认为,上海证券交易所开盘早,市值高,对于各种冲击的反应较为敏感,研究中更具有代表性。因此,鲜有人以深圳证券交易市场为研究对象,对我国证券市场有效性进行研究。但是,科技信息产业的快速发展正在促成现货市场和建立在现货市场基础上的股票、债券、期货等市场的完善和发展,深圳证券交易市场也不例外。

本文试图以深圳证券交易市场为研究对象,采用1991年4月3日至2011年4月8日深圳证券交易市场4893个股票价格收盘指数日数据2(用t sp 表示),对我国股票市场进行实证研究,以期为相关研究提供补充,也为我国股票市场实践提供一定帮助。

一、对深圳证券交易所股票价格是否遵循随机游走的验证

观察t sp 序列与

ln()

t sp 序列图线走势,也可发现:1991年开始至今,深证股票收盘价格指数虽然一直在猛烈波动,但存在明显向上趋势。图1和图2分别采用紫色与黑色的线条表示趋势线,皆采用的是移动平均型趋势线。

分别观察深证股票收盘价格指数t sp 序列与ln()t sp 序列的描述统计量值(图3、图4)

,

可以发现,

t sp 序列的偏度大于0,峰度大于3,p 值为0,呈现右偏、尖峰的分布形态,

在

1%的显著性水平下,不服从正态分布;

ln()t sp 序列的偏度小于0,峰度大于3,

p 值为0.14,

呈现左偏、尖峰形态,在10%

的显著性水平下,服从正态分布。

图1 深证股票收盘价格指数(sp)时间序列图

1991年4月3日

1992年4月3日

1993年4月3日

1994年4月3日

1995年4月3日

1996年4月3日

1997年4月3日

1998年4月3日

1999年4月3日

2000年4月3日

2001年4月3日

2002年4月3日

2003年4月3日

2004年4月3日

2005年4月3日

2006年4月3日

2007年4月3日

2008年4月3日

2009年4月3日

2010年4月3日

2011年4月3日

股票价格指数(s p

)

图2 深证股票价格指数(ln(sp))时间序列图

1991年4月3日

1992年4月3日

1993年4月3日

1994年4月3日

1995年4月3日

1996年4月3日

1997年4月3日

1998年4月3日

1999年4月3日

2000年4月3日

2001年4月3日

2002年4月3日

2003年4月3日

2004年4月3日

2005年4月3日

2006年4月3日

2007年4月3日

2008年4月3日

2009年4月3日

2010年4月3日

2011年4月3日

深证股票价格指数(l n (s p ))

2

数据来源于:海通证券软件https://www.doczj.com/doc/9912759986.html,/htsec/Site/htsec/CN 。

图3深证股票收盘价格指数t sp 序列柱状图及相关统计量

图4深证股票收盘价格指数的对数序列ln()t sp 柱状图及相关统计量

那么,我国深圳证券交易市场股票价格是否遵循随机游走(方程1-1),亦或是服从一伴有趋势的一阶自回归过程呢(方程1-2)?

1ln()ln()t t t sp a sp u ?=++3(1-1)1ln()ln()t t t

sp a t sp u βρ?=+++(1-2)

其中,t u 是白噪声误差项。对

ln()t sp 序列,分别估计:

无限制回归方程:

111ln()ln()(1)ln()ln()t t t t t

sp sp a t sp sp u βρλ????=++?+?+(1-3)

有限制方程:

11ln()ln()ln()t t t t

sp sp a sp u λ???=+?+(1-4)

无限制回归方程(1-3)和有限制回归方程(1-4)估计结果如表1所示。

表1无限制回归方程(无限制回归方程(1-31-31-3)和有限制回归方程()和有限制回归方程()和有限制回归方程(1-41-41-4)估计结果

)估计结果α

β

(1)

ρ?λ

ESS

无限制回归方程

0.0109(2.02)

6.83E-07(1.62)

-0.0015(-1.95)

0.0533(3.73)

2.6282

3

这里,采用股票价格指数进行描述,为减少舍入误差,方程采用对数形式进行估计。

有限制回归方程0.0005(1.51)

0.0526(3.68)

2.6302

经Breusch-Godfrey 序列相关性检验,滞后阶数p=2时,10%的显著性水平下,无限制回归方程(1-3)和有限制回归方程(1-4)的残差项t u ∧

均存在序列相关。检验结果见表2。

表2无限制回归方程(无限制回归方程(1-31-31-3)与有限制回归方程()与有限制回归方程()与有限制回归方程(1-41-41-4)的残差

)的残差t u ∧

的ARCH

LM 检验结果

无限制回归方程

F统计量:

2.554778概率值(P值):0.07782*T R 统计量:

5.110487概率值(P值):0.0777有限制回归方程

F统计量:

2.423107概率值(P值):0.08882*T R 统计量:

4.845375

概率值(P值):

0.0887

根据有限制回归方程(1-4)和无限制回归方程(1-3)估计结果,进行Dickey-Fuller 单

位根检验。步骤如下:

根据()

R U U

ESS ESS F N k qESS ?=?4

,得出F 统计量:

2.6302 2.6282

(4893314)*

1.85942*

2.6282

F ?=?+?=,

将F 统计量与5%显著性水平下的Dickey 和Fuller 给出的F 临界值6.255进行比较,结果显示,接受01βρ==且的原假设,说明ln()t sp 序列是随机游走序列。表明,我国深圳证券交易市场股票价格遵循随机游走过程,说明市场理性、有效。

二、深圳证券交易所股票价格的带漂移的随机游走模型:构建与检验

对于服从随机游走的股票价格序列,通常采用带漂移的随机游走模型进行描述。模型的基本形式设定为:

1ln()ln()t t t

sp a sp u β?=++(2-1)

其中,t u 是白噪声序列。

对ln()t sp 序列进行ADF 单位根检验,发现,ln()t sp 是非平稳序列而ln()t d sp 是平稳序列。

为避免ln()t sp 与1ln()t sp ?间长期关系的信息损失,这里,采用协整分析。步骤如下:采用OLS 估计模型(2-1)。结果如下:

1ln()0.00400.9996ln()t t t

sp sp u ?=++(2-2)

4

F 统计量公式中,N 为观察值的个数,k 是无限制回归方程中待估参数的个数,ESSU 和ESSR 分别是无限制回归和有限制回归的残差平方和,q 是有限制回归方程中待估参数的个数。5

罗伯特S .平迪克等(著)、钱小军等(译):《计量经济模型与经济预测》第320页。

t=(1.17)(2365.18)

2R =0.9991对数似然值=11466.46AIC=-4.69SC=-4.68 D.W.=1.89

结果显示,回归方程(2-2)的统计量很显著,拟合优度很好,且1ln()t sp ?的系数小于1,符合预期。对方程(2-2)的残差序列进行ADF 单位根检验,结果表明,在1%的显著性水平下,方程(2-2)的残差序列是平稳序列。说明,回归方程(2-1)设定合理,ln()t sp 与

1ln()t sp ?之间存在长期稳定均衡关系。

表3回归方程(回归方程(2-22-22-2)残差

)残差t u ∧

的单位根检验结果t 统计量

概率值(P 值)ADF 统计量-24.195110.0000

检验临界值

1%level -2.5654355%level -1.94088910%level

-1.616656

但是,观察回归方程(2-2)残差t u ∧

的序列图,可以注意到波动的成群现象,说明残差

项可能具有条件异方差。

由此,对回归方程(2-2)的残差

t u ∧

进行条件异方差的ARCH LM 检验。滞后阶数p=1

时的ARCH LM 检验结果表明:在1%的显著性水平上,回归方程(2-2)的残差序列存在

ARCH 效应。

表4回归方程(回归方程(2-22-22-2)的残差

)的残差t

u ∧

的ARCH LM 检验结果

F统计量:

216.2760概率值(P值):0.00002*T R 统计量:

207.1986

概率值(P值):

0.0000

这里,采用GARCH (1,1)模型对1ln()ln()t t t sp a sp u β?=++(方程(2-1))进行重新估计。结果如下:

均值方程:1ln()0.0175 1.0021ln()t t t

sp sp u ∧

?=?++(2-3)

z=

(-8.23)(3768.67)

方差方程:2

2

2

11

3.38050.14530.7965t t t E u σσ∧∧∧??=?++(2-4)

z=

(19.53)

(22.98)

(105.03)

2R =0.9991对数似然值=12108.76AIC=-4.95SC=-4.94

方差方程中的ARCH 项和GARCH 项的系数都是显著的,且对数似然值有所增加,AIC 和SC 值都变小,说明GARCH (1,1)模型能够更好的拟合数据。

进一步的,对GARCH (1,1)模型的残差序列

t u ∧

进行ARCH LM 检验。滞后阶数p=1

时的ARCH LM 检验结果表明,在5%显著性水平下,GARCH (1,1)模型的残差序列

t u ∧

不

存在ARCH 效应。表明,GARCH (1,1)模型消除了模型(2-2)残差序列的条件异方差性。

表5GARCH GARCH((1,11,1)模型残差

)模型残差t

u ∧

的ARCH LM 检验结果

F 统计量:0.000349概率值(P 值):0.9851T*R2统计量:

0.000349

概率值(P 值):

0.9851

GARCH (1,1)模型中,ARCH 项反映的是外部冲击对深圳股票交易市场股票价格波动

的影响程度,GARCH 项反映的是深圳股票交易市场股票价格波动的记忆性。注意到模型结果中,ARCH 项的系数为0.1453,表明外部冲击对深圳股票市场波动的影响程度较小;GARCH 项的系数为0.7965,位于(0,1)之间,说明,深圳股票市场波动性消减较为缓慢且波动将持续存在。观察ARCH 项和GARCH 项的系数之和为0.1453+0.7965=0.9418,小于1,满足参数的约束条件,表明,虽然引起股票市场价格波动的外部冲击会缓慢消失,但是,条件方差所受的冲击是持久的,股票市场的外部冲击对未来很长一段时期的预测都将产生重要影响。符合经济预期,也同国际上大多数学者的研究结论一致。

进一步的,考虑到GARCH 模型的限制性和股票价格波动中可能存在的非对称性,建立EGARCH 模型分析对ln()t sp 序列进行重新估计。结果如下:

均值方程:1ln()0.0264 1.0031ln()t t t

sp sp u ∧

?=?++(2-5)

z=(-25.06)(7101.53)

方差方程:

2211111ln()0.41660.27470.01510.9728ln()

t t t

t t t u u σσσσ∧

∧

∧∧

∧??∧∧?????

??=?+?+????

(2-6)

z=(11.61)(20.10)(-2.00)(242.58)

2R =0.9991对数似然值=12646.85AIC=-5.17SC=-5.19

观察EGARCH 模型结果,可以发现,在5%显著性水平下,α、β、γ、ω均显著不等于0。其中,α的估计值为0.2747;非对称项γ的估计值为-0.0151,表明样本期间深市股票收盘价格指数中存在杠杆效应。当10t u ?<时,该信息冲击对条件方差的对数有一个

0.2747(0.0151)*(1)0.2898+??=倍的冲击;当10t u ?>时,该信息冲击对条件方差的对

数有一个0.2720(0.0135)0.2585+?=倍的冲击。

根据EGARCH模型的结果,绘制相应的信息冲击曲线。如下:

图3信息冲击曲线

信息冲击曲线反映了波动对于外部信息冲击的非对称性变化。由信息曲线可以看出,当外部信息冲击小于0时,即负冲击时,相对陡峭,而正冲击时,则较为平缓。表明,负冲击使得波动性的变化更大一些。即,同发达国家股票市场类似,我国深市股票收盘价格指数存在“杠杆效应”,“利空消息”较“利好消息”能产生更大的波动。这一结论同国际上大多数学者对于我国股市的研究结论基本一致。也符合经济预期。原因在于,相对于较低的股市价格,较高的股价增加了相对公司债务的股东权益,减少了公司的杠杆作用,从而降低了股票的持有风险。

进一步的,结合童明余(2006)6、沈春华(2006)7、李小为(2006)8、谢腾云(2007)9、侯燕明(2008)10、张鲁晶(2008)11、袁志湘(2008)12、李田荷(2008)13、徐立霞(2010)14、谢磊和王业成(2010)15、宋晓琴(2010)16等众多国内学者对我国股票市场的近期研究(详见表6)看,可以发现:随着研究时段的不同,前人的研究结论不尽相同。这里,采用Quandt-Andrews unknown breakpoint检验,对1991年4月3日至2011年4月8日我国深市股票市场价格的波动是否存在断点进行检验,结果表明,1991年4月3日至2011年4月8日期间,我国深市股票市场价格波动不存在断点。对比前人研究,我们认为,这恰恰反映了股票市场长期波动与短期波动之间的关系。原因为:现货市场商品价格遵循价值规律;股票市场是现货市场的反映;长期中,股票市场也应遵循价值规律,股票价格围绕股票价值上下波动;但是,长期中,各种外部冲击对股票市场形成持续性冲击,对股市中的各种股票发生不同程度的或积极或消极的影响,这些影响相互交织在一起,加之市场信息的不对称,投资者的从众、跟风等心理,股市的短期震荡有可能非常剧烈,偏离长期均衡,频繁表现出不同于其长期趋势的异常波动。

三、结论与建议

6童明余:《中国股市波动性研究》,重庆师范大学硕士学位论文,2006年4月

7沈春华:《中国股票市场股指收益率及波动性研究》,湖南大学硕士学位论文,2006年5月

8李小为:《我国股票市场波动非对称性的实证研究》,中南大学硕士学位论文,2006年11月

9谢腾云:《基于ARCH模型的沪深股指收益率波动特征分析》,湖南大学硕士学位论文,2007年11月

10侯燕明:《基于ARCH类模型的我国股票市场波动性研究》,江苏大学硕士学位论文,2008年12月

11张鲁晶:《深证股票价格波动的GARCH族模型拟合效果研究》,(现代物业(中旬刊)》2009年第8期,第29-31页

12袁志湘:《我国股市波动非对称性特征的实证分析》,湖南大学硕士学位论文,2008年11月

13李田荷:《中国股市波动性及其影响因素实证分析》,中南大学硕士学位论文,2008年5月

14徐立霞:《波动率在中国股市中的应用研究》,《统计与决策》,2010年第12期,第168-170页

15谢磊、王业成:《股指期货对股票现货市场波动性影响的实证研究》,《技术经济》,2010年第3期,第73-78页

16宋晓琴:《中国股市收益序列的异方差性和长记忆性研究》,中央民族大大学硕士学位论文,2010年4月

本研究以深圳证券交易市场为研究对象,采用1991年4月3日至2011年4月8日深圳证券交易市场5224个股票价格收盘指数日数据,对我国深圳证券交易所股票价格及其波动进行实证分析,研究结果表明:

1.长期中,我国深圳证券交易所股票价格遵循随机游走过程。说明我国深圳股票交易市场理性,是一种弱有效市场。在这种市场上,金融工具能够准确反映股市信息,从而对股票进行准确及时的定价;市场上,交易行为高度活跃,投资者不能够按照某种交易规则成功获取持续的高额回报率。

2.我国深圳证券交易所股票交易市场具备信息冲击的影响的持久性。即,虽然经济社会中的外部冲击对我国深圳股票交易市场的影响将逐渐削减,但是,它的影响仍将是持久的,即外部短期冲击对我国股市未来很长一段时期的预测都将产生重要影响。

3.我国深圳证券所股票市场价格的波动对于外部信息冲击呈非对称性变化,具有“杠杆效应”,“利空消息”较“利好消息”能产生更大波动。同发达国家股市表现一致。

4.股票市场是现货市场的一种反映。现货市场商品价格服从价值规律:商品价格围绕商品价值上下波动;短期中,波动可能异常剧烈,但长期中,商品价格应回归商品价值。从本研究实证结果看,长期中,股票价格序列服从随机游走,金融工具能够灵敏的反映各种信息冲击,投资者不能够获取持续高额回报率。服从价值规律。但短期中,由于市场的信息不对称和投资者的从众、跟风等心理,股市可能存在剧烈振荡17。

基于以上结论,可以认为,历经20年时间,我国股票交易市场已取得长足进步,正日益完善。但是,同成熟的市场相比,还存在一定不足,如我国股市价格的短期波动幅度较大18,外部信息冲击尤其是负冲击对股票市场的影响较大19等,我国证券市场向市场化、有效化的迈进仍需时日。基于以上,应进一步规范证券市场运作体系,促进信息的流通和传播,减少股市交易的信息不对称性。同时,股市政策应保持相对的稳定性、连续性,弱化外部信息冲击,减少股市的不稳定性,更好的促进我国股市和宏观经济的健康发展。

四、研究的不足与未来的研究方向

本研究未能将深圳证券交易所股票价格波动与国内外股票市场价格波动尤其是我国上海证券交易市场股票价格波动进行对比研究;同时,股市的波动同宏观实体经济的运行有密切关系,本研究只是对于股市价格波动的孤立性研究。因此,本研究难以全面揭示我国股市的波动特征。这些都是本研究的不足,也是今后的改进方向。

表6股票市场价格变动方面的部分研究列表

作者研究时段模型类型研究结论

童明余1996年12月16日至2005年12月30日GARCH

EGARCH

TARCH 上海股市存在显著的杠杆效应;深圳股市不存在杠杆效应

沈春华1997年1月4日至2001年1月19日;

2001年3月6日至2006年4月12日GARCH

EGARCH

TARCH

GARCH-M

第一阶段只有沪市A股市场存

在显著的杠杆效应;第二阶段只

有深B不存在显著的杠杆效应

李小为1990年12月19日至2006年4月28日EGARCH沪市存在杠杆效应;但与发达国

家股市表现相反。

谢腾云2000年1月14日至2007年7月27日GARCH沪深两市股市均存在杠杆效应

17详见图1。

18详见图1。

19详见图3。.

TARCH EGARCH

侯燕明成立起至1996年3月29日;

1996年4月1日至1999年5月31日;

1999年6月1日至2005年6月30日;

2005年7月1日至2008年4月30日GARCH

EGARCH

TARCH

沪市存在杠杆效应;

深市不存在杠杆效应

张鲁晶2002年3月1日至2008年7月31日GARCH

EGARCH

深市存在杠杆效应

袁志湘1990年12月19日至2006年4月28日GARCH

EGARCH

沪市存在杠杆效应。

李田荷1997年1月2日至2007年12月28日EGARCH沪市存在杠杆效应

徐立霞2000年1月3日至2007年1月1日GARCH

EGARCH

TARCH

沪深股市均存在杠杆效应

宋晓琴2000年1月4日至2010年2月24日GARCH

EGARCH

PARCH

沪深股市均存在杠杆效应

〔参考文献〕

[1]罗伯特S.平迪克等(著)、钱小军等(译):《计量经济模型与经济预测》,机械工业出版社,2005年9月第1版

[2]高铁梅:《计量经济分析方法与建模(第二版)》,清华大学出版社,2009年5月第2版

[3]J.M.伍德里奇(著),费剑平(译):《计量经济学导论(第三版)》(上、下册),中国人民大学出版社,2007年10月第1版

[4]程振源:《计量经济学:理论与实验》,上海财经大学出版社,2009年3月第1版

[5]童明余:《中国股市波动性研究》,重庆师范大学硕士学位论文,2006年4月

[6]沈春华:《中国股票市场股指收益率及波动性研究》,湖南大学硕士学位论文,2006年5月

[7]李小为:《我国股票市场波动非对称性的实证研究》,中南大学硕士学位论文,2006年11月

[8]谢腾云:《基于ARCH模型的沪深股指收益率波动特征分析》,湖南大学硕士学位论文,2007年11月

[9]侯燕明:《基于ARCH类模型的我国股票市场波动性研究》,江苏大学硕士学位论文,2008年12月

[10]张鲁晶:《深证股票价格波动的GARCH族模型拟合效果研究》,(现代物业(中旬刊)》2009年第8期,第29-31页

[11]袁志湘:《我国股市波动非对称性特征的实证分析》,湖南大学硕士学位论文,2008年11月

[12]李田荷:《中国股市波动性及其影响因素实证分析》,中南大学硕士学位论文,2008年5月

[13]徐立霞:《波动率在中国股市中的应用研究》,《统计与决策》,2010年第12期,第168-170页

[14]宋晓琴:《中国股市收益序列的异方差性和长记忆性研究》,中央民族大大学硕士学位论文,2010年4月

The Random Walk Model on Shenzhen Stock Market Price:

Estimation and Analysis

YANG Mei-li

(Management College of Zhejiang Ocean University,Zhoushan316000)Abstract::Nowadays,China's stock market has been developed for over20years.Along Abstract

with the information development and economic globalization,the stock market is increasingly perfect.The empirical research studies Chinese stock market,taking Shenzhen stork market for research object and using the random walk model with drift.It shows that,the stock prices follow the random walk process and the stock market is weak efficient.Simultaneously,although the external impact on stock market will disappear slowly,but the effects will be lasting.The stock prices’fluctuation has"leverage effect".And the Quandt-Andrews unknown breakpoint test shows that,,there is not any breakpoint in the stock price sequence during April3,1991to April8,2011. Compared to the previous researches,we think,this just reflects the relationship between the long wave and short-term fluctuations on stock price.That is,in the longer term,the stock market reflects the spot market,which follows the law of value and in this pattern of market,commodity price is fluctuating around its value,and in the short term,because the stock market information asymmetry,change of policies,and investors psychology such as conformity,follow suit,the stock market may have volatile fluctuations.Therefore,we should further standardize market operation, promote information circulation,keep stock robust market policies to better promote the development of Chinese stock market and the operation of macroeconomic.

Keywords:stock prices;random walk;long-term equilibrium;short-term impact;leverage effect;the law of value

随机游走本来是“物理上布朗运动”相关的分子,还是微观粒子的运动形成的一个模型。现在过多的谈到随机游走假说是数理金融中最重要的假设,它把有效市场的思想与物理学中的布朗运动联系起来,由此而来的一整套的随机数学方法成为构建数理金融的基石。(其研究的机理已经在股票研究中应用很广泛)编辑本段何谓随机游走?“随机游走”(random walk)是指基于过去的表现,无法预测将来的发展步骤和方向。这一术语应用到股市上,则意味着股票价格的短期走势不可预知,意味着投资咨询服务、收益预测和复杂的图表模型全无用处。在华尔街上,“随机游走”这个名词是个讳语,是学术界杜撰的一个粗词,是对专业预言者的一种侮辱攻击。若将这一术语的逻辑内涵推向极致,便意味着一只戴上眼罩的猴子,随意向报纸的金融版面掷一些飞镖,选出的投资组合就可与投资专家精心挑选出的一样出色编辑本段随机游走模型随机游走模型的提出是与证券价格的变动模式紧密联系在一起的。最早使用统计方法分析收益率的著作是在1900年由路易·巴舍利耶(Louis Bachelier)发表的,他把用于分析赌博的方法用于股票、债券、期货和期权。在巴舍利耶的论文中,其具有开拓性的贡献就在于认识到随机游走过程是布朗运动。1953年,英国统计学家肯德尔在应用时间序列分析研究股票价格波动并试图得出股票价格波动的模式时,得到了一个令人大感意外的结论:股票价格没有任何规律可寻,它就象“一个醉汉走步一样,几乎宛若机会之魔每周仍出一个随机数字,把它加在目前的价格上,以此决定下一周的价格。”即股价遵循的是随机游走规律。随机游走模型有两种,其数学表达式为:Y t =Y t-1 +e t ①Y t =α+Y t-1 +e t ②式中:Y t 是时间序列(用股票价格或股票价格的自然对数表示); e t 是随机项,E(e t )=0;Var(e t )=σ 2 ;α是常数项。模型①称为“零漂移的随机游走模型”,即当天的股票价格是在前一天价格的基础上进行随机变动。股票价格差全部包含在随机项 e t 中。模型②称为“α漂移的随机游走模型”,即当天的股票价格是在前一天价格的基础上先进行一个固定的α漂移,再进行随机变动。股票价格差包括两部分,一部分是固定变动α,另一部分也是随机项e t 。由以上随机游走模型可以看出,证券价格的时间序列将呈现随机状态,不会表现出某种可观测或统计的确定趋势。即证券价格的变动是不可预测的,这恰恰是随机游走模型所揭示的证券价格变动规律的中心思想。那么,随机游走模型下所确定的证券价格的这一变动模式与资本市场的效率性之间是什么关系呢?随机变动的证券价格,不仅不是市场非理性的证据,而正是众多理性的投资者开发有关信息,并对其做出反映的结果。事实上,如果证券价格的变动是可以预测的,那才真正说明市场的无效率和非理性。也就是说,若证券市场是有效率的,证券价格应当真正符合随机游走模型。t)=0,而这正是独立随机过程所必须的条件。然而当H≠1/2时,不管t取何值,C(t)≠0。分数布朗运动的这一特征,导致了状态持续性或逆状态持续性。当H>1/2时,存在状态持续性,即在某一时刻t以前存在上升(或下降)趋势隐含着在时刻t以后总体上也存在着上升(或下降)的趋势;反之,当H<1/2时存在逆状态持续性,即在某一时刻t以前存在上升(或下降)趋势隐含着在时刻t以后总体上也存在着下降(或上升)的趋势进一步地,应用R/S分析法,可以确定信息的两个重要方面,Hurst指数H和平均的周期长度。周期的存在对于进一步的讨论分析具有重要影响。当H≠1/2时,概率分布不是正态分布;当1/2<H<1时,时间序列是分形。分维时间序列不同于随机游走,它是有偏的随机过程,其偏离的程度取决于H大于1/2的程度,并且随着H逐步逼近1状态持续性逐步增强。值得指出的是,R/S分析法是十分有效的工具,不必假定潜在的分布是高斯分布。H=1/2并不能说明时间序列是一个高斯随机游走,仅表明不存在长期记忆。如果随机游走不再适用,那么许多数量分析的方法将失去效用,尤其是CAPM和以方差或波动程度度量的风险

随机游走模型的几何结构 统计学中的微分几何方法已经成为统计学的令人瞩目的分支,在统计推断、随机分布控制等领域有着成功的应用。Karl Pearson在1905年第一次提出了random walk,随机游走是由一系列随机步伐所形成的的活动模型。如今随机游走模型已被应用于诸多领域:生态学、经济学、心理学、计算机科学等。随机游走模型的几何结构属于信息几何的研究领域,是应用几何的新领域。应用信息几何的方法去研究随机游走模型的几何结构可以更加直观、系统地把握随机游走模型的统计分布性质,为其在更多领域的的应用带来了新的研究方法。 1 统计流形的概念 对于统计分布流形,其中为欧氏空间中的开集,是密度函数,我们引入Fisher信息矩阵: 这里E为数学期望.这样便在S上引入了黎曼度量,称为Fisher度量。其Levi-Civita联络系数为: 进一步可定义联络 其中 统计流形的黎曼曲率张量为 令,则 里奇曲率张量为: 若统计流形(M,g)上一对无挠的仿射联络和满足:

则称和是关于g的对偶联络。显然和是一对对偶联络。 2 散度函数 散度函数是刻画两个统计分布差异程度的量,其定义为: 定义2.1 在局部坐标系下,散度函数D :M×M→R定义为一个光滑函数,满足: (1),? ∈ V 等式成立当且仅当; (2) (3)是正定的 引理2.1(Eguchi,1983).散度函数可导出一对无挠的仿射联络满足: 对于两个给定的临近的密度函数,和,我们定义J-散度为: 运用泰勒展式可以得到: 即J-散度函数是距离微元的平方。 3 随机游走模型 ?S机游走模型的概率密度函数为: , 的期望和方差分别为: . 运用公式可以得到信息阵为: 协方差矩阵 . 相应的黎曼联络系数: 由黎曼曲率张量:得:

微机械陀螺仪的温度误差分析和模型研究 摘要:微机械陀螺仪是一种用于测量物体运动角速度的新型惯性器件。这种新型陀螺仪具有体积小、重量轻、可靠性高、抗冲击、易于数字化和智能化、能大批量生产等优点,是未来惯性技术向民用领域大量推广应用最有前途的仪表。但环境温度是对其性能有重大影响。本文主要对微机械陀螺仪的温度误差原因进行分析,并对现有温度误差分析补偿模型进行了介绍。 关键词:微机械陀螺仪;温度误差;灰色模型;最小二乘法;小波网络法 The research on error analysis and model of microelectron-mechanical gyroscope (College of Aerospace Engineering, Nanjing University of Aeronautics &Astronautics, Nanjing, 210016, China) Abstract:Micro mechanical gyroscope is a new inertial component, which is used for measuring the velocity object movement. This new type of gyroscope has characteristics such as small size, light weight, high reliability, impact resistant, easy to digital and intelligent, and mass production, so it is the future technology to civil field large inertia popularization and application of the most promising instrument. But environmental temperature has a major impact on its performance. This paper mainly to analyz the micro mechanical inner temperature error reason, and the error analysis of existing temperature compensation models are introduced in this paper. Key words:microelectron-mechanical gyroscope;temperature error;gray model;wavelet network 陀螺仪又称角速度计,可以用来检测旋转角速度和角度。传统的机械陀螺、精密光线陀螺和激光陀螺等已在航空航天等军事领域得到广泛应用。但是无论从尺寸还是成本上,都不能满足微型武器的应用要求[1]。近年来,随着半导体技术集成电路微细加工技术的迅速发展,MEMS(Micro-Electro-Mechanical System)惯性器件得到快速发展,微机械陀螺仪也得到快速发展,它具有体积小,抗冲击,可靠性高,寿命长,成本低等特点,在军事和民用等领域应用前景广阔[2]。据各国研究成果表明,随着器件精度的不断提高,微机械陀螺仪技术必将在未来的军用及民用的相关领域中发挥越来越重要的作用[3]。但是由于性能限制,MEMS陀螺主用于中低精度导航。在微机械陀螺中的众多误差因素中,环境温度的影响是不可忽视的。因此对微机械陀螺仪的温度特性进行分析,并进行温度误差的建模和补偿是提高精度的有效手段,也是当前MEMS陀螺研究的热点之一。 1.微机械陀螺仪的温度误差分析 微机械陀螺仪的精度是决定惯性系统精度的核心因素,陀螺仪的精度较低,对姿态测量系统的动态性能影响很大。由于其对温度敏感度大,温度漂移成为其主要的误差源之一。首先分析微机械陀螺仪的工作原理,然后分析温度对微机械陀螺仪的影响。 1.1微机械陀螺仪的工作原理 微机械陀螺仪利用了哥氏力现象,其原理如图1.1所示。图中的物体沿X轴做周期性振

比较金融市场预测绩效的基础就是随机游走方法。随机游走模型是由英国统计学家Kendall创立的。Bachelier Fama和Samuelson在他们的研究中提出随机游走的假设已经在描述金融价格序列的研究中扮演很重要的角色。在本模型中,时间序列上每一个点都会随机地游离现在的位置,产生的模型为 Yt=Yt-1+et, 其中Yt为t时间的预测值,et为预测误差。随机游走从它的初始值开始游离但是却没表现出特定的方向或趋势。 已有很多研究表明外汇汇率包含单位根,支持随机游走假设。此时,随机游走模型可以表示为St=St-1+et或者为Claudia Lawrence指出外汇汇率存在一个基础汇率,未来的汇率在基础汇率水平上下游离,在模拟实验中通过了单位根检验。Richard Meese, Kenneth Rogoff表明即期汇率的对数形式近似服从随机游走,而且外汇时间序列中的任何序列相关在长期会消失。这篇文章同时指出无论是短期还是长期预测随机游走都战胜了结构模型。 很多研究也如将随机游走模型作为汇率预测绩效的参照。唐小我指出短期外汇市场是有效的,从而随机游走模型是最佳的短期汇率预测模型,而随着期限增加外汇市场效率降低,随机游走模型效率下降,组合模型的优势渐渐体现。Lutz Kilian, Mark Taylor (2002)指出传统理论建立的模型不能战胜随机游走的原因有两个:一个是理论非线性和模型线性之间的冲突,另一个是理论符合的情形只在长期或短期内成立,理论模型不能在长期和短期都战胜随机游走。他们利用ESTAR模型(非线性)与随机游走比较,发现对2-3年的预测理论模型表现更好,而在更短的时间内随机游走预测得更好。 近几年也有很多研究将主要研究的预测模型与随机游走模型进行比较,且出现了不同的比较结果。张一,惠晓峰(2012)将奇异谱分析和随机游走模型进行比较,结果表明该方法由于随机游走模型。熊志斌(2011)建立了ARIMA融合NN(神经网络)模型的人民币汇率时间序列预测模型,并且通过仿真实验表明融合模型的预测准确率显著高于随机游走模型。 参考文献 ?汇率的组合预测模型及应用唐小我 短期外汇市场是有效的,从而随机游走模型是最佳的短期汇率预测模型,而随着期限增加外汇市场效率降低,随机游走模型效率降低。 ?Explaining exchange rate volatility with a genentic algorithm, Lawrence 文章指出外汇汇率存在一个基础汇率,作为未来汇率发展的 ?基于奇异谱分析的汇率预测研究,张一,惠晓峰,《统计与决策》2012年第6期。?ARIMA融合神经网络的人民币汇率预测模型研究熊志斌,《数量经济技术经济研究》2011第6期P64-76