we devise strategies and techniques to accomplish your business objectives though extensive analysisof your business,industries,marketsand competitors.

1. 再定价缺口期限缺口有效期限

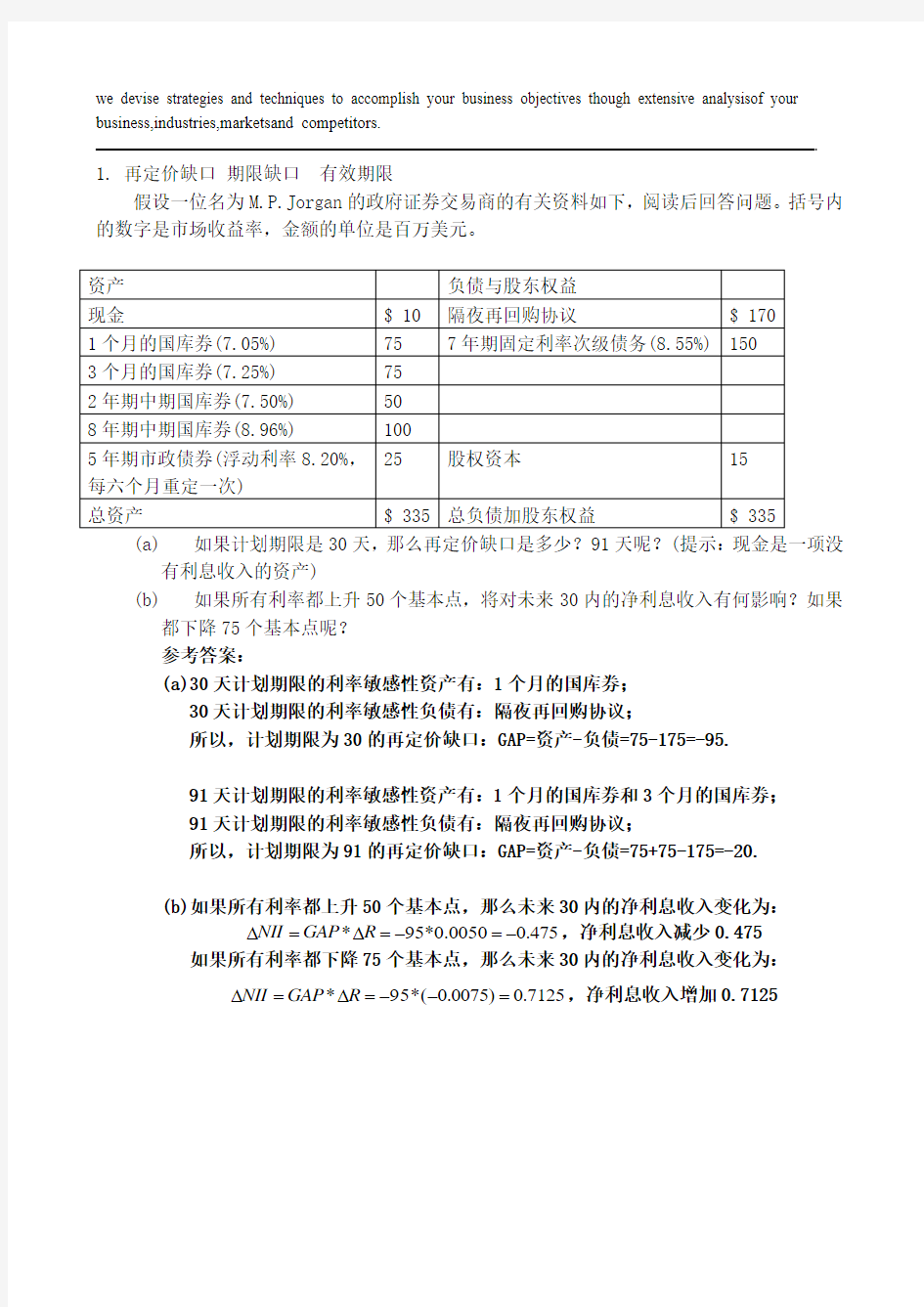

假设一位名为M.P.Jorgan的政府证券交易商的有关资料如下,阅读后回答问题。括号内的数字是市场收益率,金额的单位是百万美元。

(a)如果计划期限是30天,那么再定价缺口是多少?91天呢?(提示:现金是一项没

有利息收入的资产)

(b)如果所有利率都上升50个基本点,将对未来30内的净利息收入有何影响?如果

都下降75个基本点呢?

参考答案:

(a)30天计划期限的利率敏感性资产有:1个月的国库券;

30天计划期限的利率敏感性负债有:隔夜再回购协议;

所以,计划期限为30的再定价缺口:GAP=资产-负债=75-175=-95.

91天计划期限的利率敏感性资产有:1个月的国库券和3个月的国库券;

91天计划期限的利率敏感性负债有:隔夜再回购协议;

所以,计划期限为91的再定价缺口:GAP=资产-负债=75+75-175=-20.

(b)如果所有利率都上升50个基本点,那么未来30内的净利息收入变化为:

?=?=-=-,净利息收入减少0.475

*95*0.00500.475

NII GAP R

如果所有利率都下降75个基本点,那么未来30内的净利息收入变化为:

?=?=--=,净利息收入增加0.7125

*95*(0.0075)0.7125

NII GAP R

以下是County 银行按市场价值记账的资产负债表(单位:百万美元,所有利率都是年利率)

(a)County 银行的期限缺口是多少?

(b)如果所有资产和负债的利率都上升1%,那么期限缺口又是多少? 参考答案:

1n

i ij ij j M W M ==∑,1

ij

ij n ij

j P W P ==

∑

,i =资产组合、负债组合

(a )资产组合的平均期限112233A A A A A A A M W M W M W M =++, 其中1230,15,30A A A M M M ===,12320160300

,,480480480

A A A W W W ===

。 所以23.75A M =。

负债组合的平均期限112233L L L L L L L M W M W M W M =++, 其中1230,5,20L L L M M M ===,123100210120

,,430430430

L L L W W W ===

。 所以8.02L M =。

=M 23.758.0215.73A L M -=-=期限缺口

(b)如果所有资产和负债的利率都上升1%,那么首先计算各资产、负债的市场价值。

120A P =,15

142151

1

1616160()(110%1%)(148.4111%)()

9111%t A t t t t cashflow P ==+==+=++++∑∑,360

36031

12732.201294

8%1%9%(1)(1)

121.52

81t A t t t t cashflow P =====+++∑∑,

所以

23.60A M =

Demand deposits = $100 CDs = $12.60*PVIFA n=5,i=7% + $210*PVIF n=5,i=7% = $201.39 Debentures = $8.4*PVIFA n=20,i=8% + $120*PVIF n=20,i=8% = $108.22 M L = [0*100 + 5*201.39 + 20*108.22]/(100 + 201.39 + 108.22) = 7.74 years

计算一张年息票率为10%、到期收益率为14%、价值$1000的两年期债券的有效期限。如果利率下降0.5%,债券价格将如何变化? 参考答案:

Two-year Bond Par value = $1,000 Coupon = 0.10 Annual payments YTM = 0.14 Maturity = 2 Time Cash Flow PVIF PV of CF PV*CF*T 1 $100.00 0.87719 $87.72 $87.72 PVIF = 1/(1+YTM)^(Time) 2 $1,100.00 0.76947 $846.41 $1,692.83 Price = $934.13

Numerator = $1,780.55 Duration = 1.9061 = Numerator/Price

Expected change in price = 81.7$13.934$14

.1005

.9061.11=--=+?-P R R D

. This implies a new price of $941.94. The actual price using conventional bond price discounting would be $941.99. The difference of

$0.05 is due to convexity, which was not considered in this solution.

2. 日风险收益的计算

Alpha 银行持有AAA 级的15年期的零息债券,面值为4亿美元。债券目前在场外市场的收益率为9.5%,请问:如果潜在不利的收益率的变动为25个基点,那么日风险收益是多少? 参考答案:

a. What is the modified duration of these bonds? Modified duration = (MD) = D/(1 + r) = 15/(1.095) = -13.6986.

b. What is the price volatility if the potential adverse move in yields is 25 basis points? Price volatility = (-MD) x (potential adverse move in yield)

= (-13.6986) x (.0025) = -0.03425 or -3.425 percent.

c. What is the DEAR?

Daily earnings at risk (DEAR) = ($ Value of position) x (Price volatility) Dollar value of position = 400/(1 + 0.095)15 = $102.5293million. Therefore, DEAR = $102.5293499 million x -0.03425 = -$3.5116 million, or -$3,511,630.

d. If the price volatility is based on a 90 percent confidence limit and a mean

historical change in daily yields of 0.0 percent, what is the implied standard deviation of daily yield changes?

The potential adverse move in yields (PAMY) = confidence limit value x

standard deviation value. Therefore, 25 basis points = 1.65 x σ, and σ

= .0025/1.65 = .001515 or 15.15 basis points.

3. 违约概率期限结构的计算

利用下面的国债和公司债券(纯折价债券)收益曲线中的即期利率,来计算三年的违约概率期限结构。一定要计算出边际违约概率和累积违约概率。

参考答案:

The notation used for implied forward rates is f

12

= forward rate from period 1 to period 2.

Treasury Securities BBB Graded Debt

(1.061)2 = (1.05)(1 + f

12) (1.082)2 = (1.07)(1 + f

12

)

f 12 = 7.21% f

12

= 9.41%

(1.07)3 = (1.061)2(1 + f

23) (1.093)3 = (1.082)2(1 + f

23

)

f 23 = 8.82% f

23

= 11.53%

Using the implied forward rates, estimate the annual marginal probability of repayment:

p 01(1.07) = 1.05 => p

1

= 98.13 percent

p 12(1.0941) = 1.0721 => p

2

= 97.99 percent

p 23(1.1153) = 1.0882 => p

3

= 97.57 percent

Using marginal probabilities, estimate the cumulative probability of default:

cp

02= 1 - (p

1

)(p

2

)

= 1 - (.9813)(.9799) = 3.84 percent

cp

03 = 1 - (p

1

)(p

2

)(p

3

)

= 1 - (.9813)(.9799)(.9757) = 6.18 percent

16. Using regression analysis on historical loan losses, a bank has estimated the

following:

X C = 0.002 + 0.8X L, and X h = 0.003 + 1.8X L

where X C = loss rate in the commercial sector, X h = loss rate in the consumer (household) sector, X L = loss rate for its total loan portfolio.

a. If the bank’s total loan loss rates increase by 10 percent, what are the

increases in the expected loss rates in the commercial and consumer sectors?

Commercial loan loss rates will increase by 0.002 + 0.8(0.10) = 8.20 percent.

Consumer loan loss rates will increase by 0.003 + 1.8(0.10) = 18.30 percent. b. In which sector should the bank limit its loans and why? The bank should limit its loans to the consumer sector because the loss rates are

systematically higher than the loss rates for the total loan portfolio. Loss rates are lower for the commercial sector. For a 10 percent increase in the total loan portfolio, the consumer loss rate is expected to increase by 18.30 percent, as opposed to only 8.2 percent for the commercial sector.

4. 流动性指数的计算

Conglomerate 公司收购了Acme 公司。为了替收购活动融资,Conglomerate 公司将出售Acme 公司养老基金中的超额部分。下面是将被出售的资产的面值、目前的售价和一年后的售价。 出售资产的价值

计算出这些证券1年期的流动性指数 参考答案:

Calculate the 1-year liquidity index for these securities. P P w = I *i i

i n

i

where wi = weights of the portfolio,

P i = fire-sale prices,

P i * = fair market value of assets

Thus

I = (0.333)(9900/10,500) + (0.167)(4,00/4,500) + (0.5)(13,000/14,000)

= 0.927

5. 净存款外流情况下的资产负债表编制

1500万美元。

请列出下列情况下该存款机构的资产负债表:

(a) 存款机构购买流动性负债来抵消预期的存款外流 (b) 使用储存流动性管理的方法来满足预期的存款外流 参考答案:

a. The DI purchases liabilities to offset this expected drain.

If the DI purchases liabilities, then the new balance sheet is:

Cash $10 Deposits $53

Loans $50 Purchased liabilities $15

Securities $15 Equity $ 7

b. The stored liquidity management method is used to meet the liquidity shortfall.

If the DI uses reserve asset adjustment, a possible balance sheet may be:

Loans $50 Deposits $53 Securities $10 Equity $ 7

DIs will most likely use some combination of these two methods.

6. 准备金计算期和准备金维持期

某地区性银行在最近准备金计算期内的日均活期存款余额为 2.25亿美元。在准备金维持期内,它在美联储的日均准备金余额为1600万美元,在相应计算期内,它的日均库存现金为430万美元。

(a)该行在准备金维持期内,应该持有的日均准备金余额是多少

(b)该行符合法定准备金要求吗

(c)结转下一期准备金维持期的超额准备金或准备金短缺额是多少

参考答案:

(a) Reserve requirements = (0 x $6.0m) + ($42.1- $6.0)(0.03) + ($225 - $42.1)

(0.10)

= 0 + $1.083 + $18.29 = $19.373 million

After subtracting the average daily balance of vault cash of $4.3 million, the bank needs to maintain a target daily average of $15.073 million ($19.373 million - $4.3 million) during the maintenance period.

(b) Yes. The bank has average reserves of $16 million. This amount exceeds the required amount by $0.927 million.

(c) A maximum of 4 percent of the required reserves can be carried over to the next maintenance period. Thus, 0.04 x $19.373 million = $0.7749 million can be carried over to the next maintenance period.

d. If the local bank has an opportunity cost of 6 percent, what is the effect on the

income statement from this reserve period?

A total of $0.1521 million (0.927 –0.7749) has an opportunity cost of no

earnings at the 6 percent rate. Thus the loss would be $0.1521(0.06)(14/365) =

$350.04.

7. 资本充足率要求

第三银行拥有下列资产负债表(单位:百万美元;括号中的数字为风险权重)

此外,该银行有

3000万美元的履约备用信用证,

400万美元的两年期远期外汇合约(目前盈利100万美元),以及

3亿美元的6年期利率互换协议(目前亏损200万美元)。信用转换系数如下:

履约备用信用证 50%

1-5年外汇合约 5%

1-5年利率互换 0.5%

5-10年利率互换 1.5%

(a)根据巴塞尔协议的定义,该银行的表内风险调整资产是多少

(b)表内和表外资产的总资本要求是多少

(c)该银行的资本能够满足巴塞尔协议的要求吗?

参考答案:

a. What are the risk-adjusted on-balance-sheet assets of the bank as defined under

the Basel Accord?

Risk-adjusted assets:

Cash 0 x 20 = $0

OECD interbank deposits 0.20 x 25 = $5

Mortgage loans 0.50 x 70 = $35

Consumer loans 1.00 x 70 = $70

Total risk-adjusted assets = $110 = $110

b. What is the total capital required for both off- and on-balance-sheet assets?

Standby LCs: $30 x 0.50 = $15 = $15 Foreign exchange contracts:

Potential exposure $40 x 0.05 = $2

Current exposure in the money = $0

Interest rate swaps:

Potential exposure $300 x 0.015 = $4.5

Current exposure Out-of-the money = $2

= $8.5 x 0.50 = $4.25

Total risk-adjusted on- and off-balance-sheet assets = $129.25

x 0.08

Total capital required= $10.34

c. Does the bank have enough capital to meet the Basel requirements? If not,

what minimum Tier 1 or total capital does it need to meet the requirement?

No, the bank does not have sufficient capital to meet the Basel requirements. It needs total capital of $10.34, of which Tier 1 must be at least $129.25 x 0.04 = $5.17. Further, since perpetual preferred stock is limited to 25 percent ($1.29 million) of Tier 1, the bank needs at least $3.878 million of equity capital.

Thus an additional $1.878 million of equity is necessary to satisfy the Tier 1 requirements.

If Tier I actually equals $5.17, the required Tier II capital also will be $5.17.

Of this amount, the remaining perpetual preferred stock of $3.91?3.71 million is counted, which leaves $1.29 million of subordinated debt that can be used to satisfy the Tier II requirement. This amount is available and satisfies the limit of 50% of Tier I rule. (Refer to Table 20-8 for explanations of Tier I and Tier II requirements.)

A new balance sheet after the issuance of the new required equity is shown below. You will note that the total capital now seems to exceed the minimum of $10.34 million. However, only a portion of the subordinated debt can be counted, and this portion will decrease as the maturity approaches.

New balance sheet:

Cash $21.878 Deposits $175 OECD interbank deposits $25 Subordinated debt (over 5 years) $3 Mortgage loans $ 70 Cumulative preferred stock $5 Consumer loans $70 Equity $3.878

Total $186.878 $186.878

金融风险管理考试题目 及答案 Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

一、名词解释 1、风险:风险是一种人们可知其概率分布的不确定性。在经济学中,风险常指未来损失的不确定性。 模型风险: 模型风险是指客观概率与主观概率不完全相符的风险。一般的经济风险往往在不同程度上都存在着或多或少的模型风险。根据客观概率和主观概率差异的来源,可将模型风险分为结构风险、参数风险、滞后期限风险和变量风险。 不确定性:是指人们对事件或决策结果可能性完全或部分不确知。根据人们对可能性确知程度的高低,可将不确定性分为完全确定性、不完全确定性和完全不确定性。在经济学中不确定性是指对于未来的收益和损失等经济状况的分布范围和状态不能确知。 2、全面风险管理:是指企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织职能体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。 3、债券久期:这一概念最早是由经济学家麦考雷提出的。他在研究债券与利率之间的关系时发现,在到期期限(或剩余期限)并不是影响利率风险的唯一因素,事实上票面利率、利息支付方式、市场利率等因素都会影响利率风险。基于这样的考虑,麦考雷提出了一个综合了以上四个因素的利率风险衡量指标,并称其为久期。久期表示了债券或债券组合的平均还款期限,它是每次支付现金所用时间的加权平均值,权重为每次支付的现金流的现值占现金流现值总和的比率。久期用D表示。久期越短,债券对利率的敏感性越低,风险越低;反之

附件3: 上海银行业金融机构防范操作风险三十禁 (2012年版) 禁止: 一、重要物品的保管及操作行为 (一)复制、盗用、串用、共用、超权限持有柜员卡∕授权卡∕密码;不执行定期更换密码或操作口令要求;已离行柜员或停用的柜员号不及时注销; (二)在未签退系统、未妥善保管好柜员卡∕授权卡∕密码、个人名章、业务印章、印鉴卡、现金、贵金属、有价单证、重要空白凭证、权属证书和业务凭证等物品情况下离柜∕岗(在营业场所内且在本人视线范围内除外); (三)将个人名章、授权卡、操作卡、柜员号、密码交给他人使用、授权,或使用他人名章、操作卡、柜员号、密码进行业务操作;未履行交接手续,将本人保管的业务印章、有价单证、重要空白凭证等重要物品交给他人使用,或使用他人业务印章、有价单证、重要空白凭证等进行业务操作;超越授权范围办理业务; (四)不按规定的频率、方法检查或督促检查库存现金、贵金属、有价单证、重要空白凭证、业务印章等重要物品,不对营业终了或营业期间柜员因故结束工作、离开营业现场的现金尾箱库存情况进行核实;在未审核传票、核实账务的情况下授权、编

押、签章; (五)假作废、假遗失重要空白凭证、空白印鉴卡、有价单证等重要物品,私自留存银行废止的重要空白凭证;违规跳号使用重要空白凭证或事先在重要空白凭证、票据、函件上加盖印章;私自将重要空白凭证带离工作场所,不按规定运送和配送重要空白凭证; (六)私刻、盗用银行或客户印章,私自留存银行废止印章,私自将业务印章带离工作场所;超出工作和授权范围使用单位公章或业务印章,由同一人负责单位公章的保管和使用审批; 二、账户及相关操作管理 (七)违反银行结算账户相关规定为单位及个人开立账户;开户前不核对企业开户证明文件原件,不通过居民身份证联网核查系统等手段核查单位法定代表人(单位负责人)、法定代表人(单位负责人)授权的经办人、临时存款账户(验资)投资人的身份,违规离柜办理开户手续或将已受理的开户资料违规交回客户;不严格执行单位结算账户生效日制度; (八)预留印鉴卡的受理、办理和保管为同一人;印鉴卡保管人违规将印鉴卡借用他人或离柜调阅;在未办理交接签收手续前提下将空白印鉴卡交于客户离柜办理业务; (九)不按规定审核对账回执;对不反馈对账信息、对账结果不符以及对账回执有瑕疵的账户,未跟踪对账处理情况和处理结果;未达账和账款差错的查核工作返原岗处理;代理客户进行对账;

2013年11月中英合作金融管理专业管理段证书课程考试 金融管理综合应用试题 (课程代码11753) 仔细阅读下列案列,回答第一、二题,共100分。 上品三明治公司 背景介绍 1989年,上品三明治公司(下文简称“上品公司”)在伦敦开设了第一家门店。上品公司的三明治品种丰富,为满足顾客的个性化需求提供了不同的面包、馅料组合。这种创意受到消费者的极大青睐,公司得以迅速扩张。下表显示了上品公司成立25年来迅速增长的门店数量。 上品公司在英国的门店数量 上品公司位列英国金融时报指数(FTSE)前250强,是一家公认的成功企业。 对于上品公司这样的企业来讲,近几年确实是发展的黄金时期。较低的利率意味着筹资成本低,而经济衰退又迫使人们生活节俭。在城市工作的人们开始喜欢便宜、快捷的午餐。上品公司成为这一潮流的受益者。 公司门店一直面向当地招聘备餐和服务人员,但主管和经理往往选自更广的区域。如果本地员工具备了晋升资格,他们可以在其他门店获得更高的职位。 自上品公司成立之日起,公司的使命陈述就未曾改变过。

制度上享有良好的声誉。英国多地的官员都认为上品公司能遵守英国雇佣法,能采取积极的措施避免由种族、宗教、性别、性取向或残疾偏见引起的法律纠纷。并且,公司所有级别的员工都享有同等的晋升机会。 此外,上品公司力争在环境问题上作出表率。公司在减少污染和使用可持续产品上付出的努力得到了公众认可,被认为是一家承担了社会责任的公司。同事,公司因捐助当地的公益活动和慈善机构赢得了人们的尊重。 由于上述原因,上品公司收到了利益相关者的拥护。股东对高额股利和持续上升的股价表示满意,而雇员对这个公认的好雇主十分忠诚和拥戴。顾客喜欢公司的产品,社会总体上对公司富有社会责任感的经营方式表示赞赏。 经期的变化 上品公司在英国开设新门店的速度开始下降,因为很多合适的地点都已开店,当地的竞争也愈加激烈。公司董事们认为在英国进一步发展的机会有限,正在考虑公司未来发展的各种选择。其中一个可能的举措是打入欧洲其他国家市场。然而,上品公司的声誉仅限于英国国内,并不具有国际知名度,因此无法依靠它的品牌来促进销售。相关研究表明,在欧洲其他较发达的国家,同类公司已经存在,而且当地的商业地产价格高,竞争激烈。在欧洲不太富裕的国家,城市里已有类似的商家,而偏远的乡村仍保持传统的生活方式,能购买这种食品的人数有限,对上品公司这样的企业而言缺乏明显的商机。亚洲市场是另一个具有发展潜力的地区。 下表列示了上品公司当前的财务状况。 上品三明治公司年度利润表截止到2013年6月30日(单位:千英镑)

风险管理第一次作业 一、单项选择题 1.按金融风险的性质可将风险划为(C)。 A.纯粹风险和投机风险 C.系统性风险和非系统性风险B.可管理风险和不可管理风险 D.可量化风险和不可量化风险 2.(A)是指获得银行信用支持的债务人由于种种原因不能或不愿遵照合同规定按时偿还债务而使银行遭受损失的可能性。 A.信用风险 B.市场风险 C.操作风险 D.流动性风险 3.(C)是在风险发生之前,通过各种交易活动,把可能发生的风险转移给其他人承担。 A.回避策略 B.抑制策略 C.转移策略 D.补偿策略 4.下列各种风险管理策略中,采用(A)来降低非系统性风险最为直接、有效? A.风险分散 B.风险对冲 C.风险转移 D.风险补偿 5.依照“贷款风险五级分类法”,基本特征为“肯定损失”的贷款为(C)。 A.关注类贷款 B.次级类贷款 C.可疑类贷款 D.损失类贷款 二、多项选择题 1.按金融风险主体分类,金融风险可以划分为(ABC)。 A.国家金融风险 B.金融机构风险 C.居民金融风险

2.金融风险的特征是(ABCD)。 A.隐蔽性 C.加速性 D.企业金融风险B.扩散性D.可控性 3.信息不对称又导致信贷市场的(AC),从而导致呆坏帐和金融风险的发生。 A.逆向选择 B.收入下降 C.道德风险 D.逆向撤资 4.金融风险管理的目的主要包括(ABCD)。 A.保证各种金融机构和体系的稳健安全 B.保证国家宏观货币政策贯彻执行 C.保证金融机构的公平竞争和较高效率 D.维护社会公众利益 5.根据有效市场假说理论,可以根据市场效率的高低将资本市场分为(BCD)。 A.无效市场 B.弱有效市场 C.强有效市场 D.中度有效市场 三、判断题(判断正误,并对错误的说明理由) 1.风险就是指损失的大小。 错误理由:风险是指产生损失后果的不确定性(×) 2.20世纪70年代以后的金融风险主要表现为证券市场的价格风险和金融机构的信用风险及流动性风险。(×)错误理由:主要表现出金融的自由化、金融行为的证券化和金融的一体化特征 3.风险分散只能降低非系统性风险,对系统性风险却无能为力。 正确依据:风险分散只能降低非系统风险; 风险转移可以转移非系统风险和系统风险; 风险对冲不仅对冲非系统风险也可以对冲系统风险; 风险规避就直接避免了系统风险和非系统风险。

金融机构操作风险案例 《银行操作风险识别与智能化防控的金融研究-基于银行案例分析》 1 绪论 1.1 研究背景与意义 1.1.1 研究背景 银行业作为高风险高收益的代表行业之一,风险防控已经成为银行业发展的命脉,现在风险防控已然是商业银行的核心竞争能力,堪称生命线。进入21世纪之后,商业银行在风险防控中投入了大量资源,风险防控对于金融业发展的作用越来越大,导致监管部门和银行业双方都在逐步加强对风险防控制度建设,今年银保监会还正式出台了资管新规,大大地加大了对银行业的监管力度。国内商业银行由于对操作风险的研究时间不算长,对操作风险的量化也还相对不够成熟。近些年来,国内商业银行频频发生的大案、要案,基本都起源于操作风险,给银行自身收益带来了严重的损失,也给银行业造成了声誉影响。因此如何尽快提高国内银行业金融操作风险管理水准已经成为当前中国银行业发展的头号课题。研究表明,中国银行业尤其是中小银行在操作风险的识别与防控方面存在较大漏洞,主要体现为人工防控为主、智能防控为辅,因此在这种形势下,分析国内中小银行操作风险管理现状、识别机制与改善防控手段,借鉴先进金融机构的研究成果,结合防控上的实际情况,显得尤为重要。中小银行现面临多元化风险,包括政府监管、市场动荡、行

业内竞争和内部管理,急需建立符合自身发展要求的操作风险识别管理系统,探索有效的操作风险管理方法以及加强智能化防控手段。 1.1.2 研究意义 20世纪90年代末,操作风险逐渐受到银行业重视,伴随着银行业进入高速发展阶段,如何快速精准识别、衡量、防控化解操作风险成为政府监管部门和银行业新的研究课题。目前,不论国内还是国外,银行业由操作风险引起的案件一桩接一桩,损失惨重,许多商业银行因操作风险而发生损失的案例需要进一步整理归类研究。 1.2 国内外研究 1.2.1 国内研究 21 世纪以来,国内关于银行操作风险的研究逐渐增加,大量学者和银行从业者通过对银行操作风险案例的研究和探讨,发现银行操作风险会重演,2006 年以中国银行四马路支行9 亿元的票据大案为代表,国内银行业先后发生多起票据大案,中国银保监会为此专门下发《关于票据业务风险提示的紧急通知》,在通报案件情况、分析案发原因的同时,提出监管意见。然而近几年来,由于操作风险引起的票据大案仍然不断发生,2016 年农业银行39 亿元票据大案又一次拉开票据案件多发期的序幕,天津银行、中信银行相继爆出票据案件,一度引起金融界的恐慌。最近发生的包商银行被建设银行接管事件在业界引起了巨大震惊,纵观背后,包商银行发展到如此境地归其根本主要还是由于长期的业务操作方向及风险不断累积引起的爆发。

《商业银行管理学》课后习题及题解 第一章商业银行管理学导论 习题 一、判断题 1. 《金融服务现代化法案》的核心内容之一就是废除《格拉斯-斯蒂格尔法》。 2. 政府放松金融管制与加强金融监管是相互矛盾的。 3. 商业银行管理的最终目标是追求利润最大化。 4. 在金融市场上,商业银行等金融中介起着类似于中介经纪人的角色。 5. 商业银行具有明显的企业性质,所以常用于企业管理的最优化原理如边 际分享原理、投入要素最优组合原理、规模经济原理也适用于商业银行。 6. 金融市场的交易成本和信息不对称决定了商业银行在金融市场中的主体 地 位。 7. 企业价值最大化是商业银行管理的基本目 标。 8. 商业银行管理学研究的主要对象是围绕稀缺资源信用资金的优化配置所 展开的各种业务及相关的组织管理问题。

9. 商业银行资金的安全性指的是银行投入的信用资金在不受损失的情况下 能如期收回。 二、简答题 1. 试述商业银行的性质与功能。 2. 如何理解商业银行管理的目标? 3. 现代商业银行经营的特点有哪些? 4. 商业银行管理学的研究对象和内容是什么? 5. 如何看待“三性”平衡之间的关系? 三、论述题 1. 论述商业银行的三性目标是什么,如何处理三者之间的关系。 2. 试结合我国实际论述商业银行在金融体系中的作用。 第一章习题参考答案 一、判断题 1.√ 2.× 3.× 4.√ 5.× 6.√ 7.× 8.√ 9.√

二、略;三、略。 第二章商业银行资本金管理 习题 一、判断题 1. 新巴塞尔资本协议规定,商业银行的核心资本充足率仍为4%。 2. 巴塞尔协议规定,银行附属资本的合计金额不得超过其核心资本的50%。 3. 新巴塞尔资本协议对银行信用风险提供了两种方法:标准法和内部模型法。 4. 资本充足率反映了商业银行抵御风险的能力。 5. 我国国有商业银行目前只能通过财政增资的方式增加资本金。 6. 商业银行计算信用风险加权资产的标准法中的风险权重由监管机关规定。 二、单选题 1. 我国《商业银行资本充足率管理办法》规定,计入附属资本的长期次级债务不得超过核心资本的。 A. 20% B. 50% C. 70% D. 100% 2. 商业银行用于弥补尚未识别的可能性损失的准备金是。 A. 一般准备金 B. 专项准备金 C. 特殊准备金 D. 风险准备金

第一章 【习题答案】 1.系统性金融风险 2.逆向选择;道德风险 3.正确。心理学中的“乐队车效应”是指在游行中开在前面,载着乐队演奏音乐的汽车,由于音乐使人情绪激昂,就影响着人们跟着参加游行。在股市中表现为,当经济繁荣推动股价上升时,幼稚的投资者开始拥向价格处于高位的股票,促使市场行情飙升。 4.错误。不确定性是指经济主体对于未来的经济状况的分布范围和状态不能确知;而风险是一个二维概念,它表示了损失的大小和损失发生概率的大小。 5.A(本题目有错别字,内存,应改为内在) 6.A 7.略。提示:金融风险的定义。 8.金融风险的一般特征:客观性:汇率的变动不以任何金融主体的主观意志为转移。普遍性:每一个具体行业、每一种金融工具、每一个经营机构和每一次交易行为中,都有可能潜伏着金融风险、扩张性:美国次贷危机将整个世界拖入金融海啸、多样性与可变性:期货期权等金融衍生品不断创新,影响风险的因素变得多而复杂、可管理性:运用恰当手段可套期保值达到避险的目的;金融风险的当代特征:高传染性:由于金融的高度自由化和一体化,美国次贷危机成为引发欧债危机的导火线、“零”距离化:1997年泰国金融危机使东南亚国家相继倒下、强破坏性:由于金融深化,美国发生的“次债危机”从2007年8月开始席卷美国、欧盟和日本等世界主要金融市场,以及2009年发生的欧洲主权债务危机,截至2012年仍然对全球经济产生巨大的负面作用。 9.按照金融风险的形态划分:价格风险(利率风险、汇率风险、证券价格风险、金融衍生品价格风险、通货膨胀风险);信用风险;流动性风险;经营或操作风险;政策风险;金融科技风险;其他形态的风险(法律风险、国家风险、环境风险、关联风险)。根据金融风险的主体划分:金融机构风险;个人金融风险;企业金融风险;国家金融风险。根据金融风险的产生根源划分:客观金融风险;主观金融风险。根据金融风险的性质划分:系统性金融风险;非系统性金融风险(经营风险、财务风险、信用风险、道德风险等)。根据金融风险的层次划分:微观金融风险;宏观金融风险。 10.金融风险的效应可以划分为经济效应、政治效应和社会效应三个方面,经济效应主要包括微观经济效应和宏观经济效应。

第四章金融机构风险管理的基本策略和机制 第一节基本策略 风险策略是指金融机构面临风险时可以选择采用的应对方法,主要包括风险规避、风险控制、风险对冲、风险转嫁、风险补偿和风险准备金。 一、风险规避 风险规避策略是指金融机构通过拒绝或退出某一业务或市场来消除本机构对该业务或市场的风险暴露,简单地说,就是不做业务,不承担风险。1本书第一章第一节分析了金融机构的风险选择问题,指出金融机构在宏观上和战略上都应该选择风险承担,而不能选择风险规避,金融机构从本质上是以承担风险为基本使命并求得生存和发展的特殊企业,在总体上都是风险承担者。但是,金融机构对风险的承担却不是盲目的,而是有目的,有标准的。金融机构承担风险的根本的目的在于获得风险溢价形式的回报,选择风险承担的标准在于三个方面。首先,该风险应该是本金融机构的目标风险,即金融机构擅长承担和管理的风险;其次,本机构应该具有足够的资本金用于支持对该风险的承担,即该风险是金融机构有能力承担的风险;再次,该风险应该具有与其相匹配的预期回报(风险溢价),即该风险是金融机构值得投资的风险。因此,金融机构在微观上和面临具体业务风险时可以选择规避风险,风险规避是金融机构管理风险的基本策略之一。根据上述三项风险承担的标准,风险规避策略的应用对象相应是金融机构不擅长承担和管理的非目标风险、超过金融机构资本金承受范围的过度风险和不具有适当风险溢价的不当风险。 在现代金融机构风险管理实践中,风险规避主要是通过经济资本配置来实现。经济资本配置过程首先将金融机构全部业务面临的风险进行量化,然后依据董事会所确定的风险战略和风险胃口确定经济资本分配,最终表现为信用限额和交易限额等各种业务限额。对于不擅长因而不愿意承担的风险,金融机构设立非常有限的风险忍耐度(即风险胃口),从而决定了对该类风险非常有限的经济资本配置,迫使业务部门降低对该业务的风险暴露,甚至完全退出该业务领域。风险规避策略的实施成本主要在于风险分析和经济资本配置方面的成本支出,此外,由于没有风险就没有收益,规避风险的同时自然失去了在这一风险和业务方面获得收益的机会和可能。风险规避策略的局限性在于它是一种消极策略,不能成为金融机构主导的风险管理策略。 1需要说明的是,此处所指风险规避特指不做业务,不承担风险,不包括先做业务将风险承担下来,再通过期权和保险转嫁出去,或者通过期货、远期或互换交易对冲掉,最终做到不承担该风险。而后者在第一章第一节的风险规避中是包含在内的。

2017年11月中英合作金融管理专业管理段证书课程考试 《金融管理综合应用》课程考试 考生须知 2.随本须知下发的案例资料仅供报考《金融管理综合应用》课程考试的考生 在考前阅读。除考试机构下发案例资料工作所需外,其他任何个人或机构不得复制或出版此案例资料,不得以任何形式传播案例内容,违者必究。 3.正式考试时,考生不得携带案例资料和任何学习材料入场。考试试卷中将 提供案例资料内容。 4.考生应携带黑色字迹的签字笔、2B铅笔参加考试,可携带不带存储功能的 计算器、直尺等文具。 5.考试过程中,考生应严格遵守考场纪律和考试要求。 教育部考试中心 2017年11月3日

2017年11月中英合作金融管理专业管理段证书课程考试 金融管理综合应用 案例资料 GL自行车销售公司 背景介绍 GL自行车销售公司(下文简称“GL公司”)20多年前由李戈和刘林创立于上海。GL 公司为私人有限责任公司,两位创始人各持有50%的股份。李戈是公司总裁兼首席执行官,刘林是财务总监。两人在工作过程中紧密合作,所有重大决策都由两人共同商议决定。董事会由李戈、刘林及律师组成。 创立初期,他们只拥有一家位于上海郊区的门店。经过快速扩张,公司现已有22家分店,分布于上海及南京等周边城市。两位创始人雄心勃勃,打算开设更多分店,目前考虑在北京和重庆开设分店。这两家分店地址均距离现有分店几百公里。公司目前可用于开设新店的资金为2 800 000美元。 表1是近三年公司的简化利润表。 表1显示,2016年公司净利润下降。时值公司正在策划业务扩张和多元化发展之际,利润的下降引起了李戈和刘林的担心。利润表一直由刘林负责组织编制,由于是一家私营 金融管理综合应用案例资料第1 页(共8页)

金融风险管理作业1 一、单项选择题 1.按金融风险的性质可将风险划为(C)。 A.纯粹风险和投机风险 B.可管理风险和不可管理风险 C.系统性风险和非系统性风险 D.可量化风险和不可量化风险 2.(A)是指获得银行信用支持的债务人由于种种原因不能或不愿遵照合同规定按时偿还债务而使银行遭受损失的可能性。 A.信用风险 B.市场风险 C.操作风险 D.流动性风险 3.(C)是在风险发生之前,通过各种交易活动,把可能发生的风险转移给其他人承担。 A.回避策略 B.抑制策略 C.转移策略 D.补偿策略 4.下列各种风险管理策略中,采用(A)来降低非系统性风险最为直接、有效? A.风险分散 B.风险对冲 C.风险转移 D.风险补偿 5.依照“贷款风险五级分类法”,基本特征为“肯定损失”的贷款为(C)。 A.关注类贷款 B.次级类贷款 C.可疑类贷款 D.损失类贷款 二、多项选择题 1.按金融风险主体分类,金融风险可以划分为(ABC)。 A.国家金融风险 B.金融机构风险 C.居民金融风险 D.企业金融风险 2.金融风险的特征是(ABCD)。 A.隐蔽性 B.扩散性 C.加速性 D.可控性 3.信息不对称又导致信贷市场的(AC),从而导致呆坏帐和金融风险的发生。 A.逆向选择 B.收入下降 C.道德风险 D.逆向撤资 4.金融风险管理的目的主要包括(ABCD)。 A.保证各种金融机构和体系的稳健安全 B.保证国家宏观货币政策贯彻执行 C.保证金融机构的公平竞争和较高效率 D.维护社会公众利益 5.根据有效市场假说理论,可以根据市场效率的高低将资本市场分为(BCD)。 A.无效市场 B.弱有效市场 C.强有效市场 D.中度有效市场

PART1 考试情况介绍 1.考试时间:3小时 2.考试形式:满分100分,60分及格 3.考试题型: 一个案例,包括两个大题,每题50分(全是主观题★★★) 4.考试时间:2013.11.16.14:30-17:30 5.知识点的考核目标: A.解决问题能力:40% B.决策能力:40% C.人际交往能力:10% D.数据处理能力:10%(实际要求要比这个比例高,重要★★★) 6.考试涉及的重点课程:1.《企业组织与经营环境》2.《商务沟通方法与技能》3.《会计学原理与实务》4. 《市场与市场营销》5.《国际商务金融》6.《企业成本管理会计》(最为核心的是前面四门课程★★★) PART2:涉及各学科重要知识点汇总 一、企业组织与经营环境★★★ 1、公共部门:是指那些由国家所有并控制为了社会公众利益而运营的组织。 私营部门:是指由个人或股东所有为了营利而运营的组织。 2、生产要素:是指使产品和服务的生产得以进行的那些资源,最基本的四要素是土地、劳动力、资本和 企业家。 3、产业类型:★★★ 第一产业是主要是指采集业,是指从土地这类要素中提取产品,包括采矿业、采石业、捕鱼业、林业以及 农牧业等,第一产业的产品是第二产业的基本原材料。 第二产业是指制造业和建筑业,例如化学品、纺织服装等加工制造业以及房子、公路、桥梁的建造等,该 产业将原材料转化为制成品。 第三产业不生产产品而是提供服务,例如公交、物流、银行、汽车维修、理发、学校等,第三产业的活动 可分为商业服务和个人服务。

4、企业使命:是企业存在的根本目的和理由,决定了企业从事什么业务,该生产什么产品或提供什么服 务。 5、利益相关者★★★:是指与企业有着某种直接或间接联系的所有群体。包括了股东、员工、管理者、 顾客、供应商、当地社区、政府等,不同的利益相关者追求不同的目标。 6、企业经营计划书:是指一份解释企业经营理念并指出如何将这些经营理念付诸实施的文件,常用来获取 贷款。 7、企业的战略目标:应具有长远性、整体性、可测量性、可实现性,企业需要对其所设定的目标定期考 察和审核,保证目标的恰当性和现实性。 8、企业利益相关者:★★★ (1)股东:期望能获得红利,追求企业未来利润的可持续性。 (2)员工:提高薪水,接受培训以发展全部潜力,追求良好而公平的待遇。 (3)管理者:实现企业的目标,完成股东委派的事情,获得报酬和升迁等。 (4)供应商:及时付款、获得更多的订单,以及来自采购方对技术、人员等方面的指导,能满足彼此需 要。 (5)顾客:得到尊重,获得性价比高的有保证的产品,遇到问题能及时解决。 (6)当地社区:希望企业对社区的人和事情关心,成为社区中负责任的一员,送货、取货安排在适当的 时间,不扰乱当地居民的正常生活,不污染当地环境,能提高当地的就业、税收等问题。(7)政府:通过立法、征税、获得贷款的难易程度等,来对企业造成影响。 (8)环境:企业经营对全球污染和气候变暖等问题造成的影响,如企业制定节能减排政策。 9、企业的主要经营目标:★★★ (1)利润最大化(高利润)(2)市场领导者(高市场份额)(3)销售收入最大化(高收入)(4)企业 成长(高成长率)(5)在不同市场上开展经营活动(降低单一市场经营风险)(6)自我满

Chapter Nine Interest Rate Risk II Chapter Outline Introduction Duration A General Formula for Duration ?The Duration of Interest Bearing Bonds ?The Duration of a Zero-Coupon Bond ?The Duration of a Consol Bond (Perpetuities) Features of Duration ?Duration and Maturity ?Duration and Yield ?Duration and Coupon Interest The Economic Meaning of Duration ?Semiannual Coupon Bonds Duration and Immunization ?Duration and Immunizing Future Payments ?Immunizing the Whole Balance Sheet of an FI Immunization and Regulatory Considerations Difficulties in Applying the Duration Model ?Duration Matching can be Costly ?Immunization is a Dynamic Problem ?Large Interest Rate Changes and Convexity Summary Appendix 9A: Incorporating Convexity into the Duration Model ?The Problem of the Flat Term Structure ?The Problem of Default Risk ?Floating-Rate Loans and Bonds ?Demand Deposits and Passbook Savings ?Mortgages and Mortgage-Backed Securities ?Futures, Options, Swaps, Caps, and Other Contingent Claims

一、单选题 1、“_D_____就是指管理者通过承担各种性质不同得风险,利用它们之间得相关程度来取得最优风险组合,使加总后得总体风险水平最低. A、回避策略B、转移策略 C、抑制策略D、分散策略” 2、“流动性比率就是流动性资产与_______之间得商。 A、流动性资本B、流动性负债 C、流动性权益 D、流动性存款" 3、“资本乘数等于_____除以总资本后所获得得数值 A、总负债B、总权益 C、总存款 D、总资产” 4、“狭义得信用风险就是指银行信用风险,也就就是由于______主观违约或客观上还款出现困难,而给放款银行带来本息损失得风险。 A、放款人 B、借款人 C、银行D、经纪人” 5、“_______理论认为,银行不仅可以通过增加资产与改善资产结构来降低流动性风险,而且可以通过向外借钱提供流动性,只要银行得借款市场广大,它得流动性就有一定保证。 A、负债管理 B、资产管理 C、资产负债管理D、商业性贷款" 6、“所谓得“存贷款比例"就是指___________。 A、贷款/存款 B、存款/贷款 C、存款/(存款+贷款) D、贷款/(存款+贷款) 7、“当银行得利率敏感性资产大于利率敏感性负债时,市场利率得上升会_______银行利润;反之,则会减少银行利润. A、增加B、减少C、不变D、先增后减” 银行得持续期缺口公式就是______________。( A ) A.B、C、D、 9、“________,又称为会计风险,就是指对财务报表会计处理,将功能货币转为记账货币时,因汇率变动而蒙受账面损失得可能性。 A、交易风险 B、折算风险 C、汇率风险 D、经济风险” 10、“为了解决一笔贷款从贷前调查到贷后检查完全由一个信贷员负责而导致得决策失误或以权谋私问题,我国银行都开始实行了________制度,以降低信贷风险。 A、五级分类 B、理事会 C、公司治理 D、审贷分离” 11、证券承销得信用风险主要表现为,在证券承销完成之后,证券得__________不按时向证券公司支付承销费用,给证券公司带来相应得损失。 A、管理人B、受托人C、代理人D、发行人 12、“________就是以追求长期资本利得为主要目标得互助基金。为了达到这个目得,它主要投资于未来具有潜在高速增长前景公司得股票.

风险管理与金融机构 一、名词解释20 二、填空12 三、选择20 四、简答20 五、计算题28 第一章 1、风险偏好 是指为了实现目标,企业或个体投资者在承担风险的种类、大小等方面的基本态度。风险就是一种不确定性,投资实体面对这种不确定性所表现出的态度、倾向便是其风险偏好的具体体现。 2、风险的种类 3、系统性风险、非系统性风险 R=a+BR M+e R代表投资资产的回报;R M代表市场投资组合的回报;a和B都是常数;e是指回归误差;e项为随机变量。BR M为系统风险,此项为市场投资组合回报的某种倍数;e为非系统风险,此项与市场投资组合的回报无关。 4、资本资产定价模型 E(R)=R F+B[E(R M)-RF] 5、股票分析的方法 6、买空卖空的定义 买空,是指投资者用借入的资金买入证券。卖空,是指投资者自己没有证券而向他人借入证券后卖出。

第二章 1、场外交易市场、交易所交易市场 称柜台交易或店头交易市场,指在交易所外由证券买卖双方当面议价成交的市场。它没有固定的场所,其交易主要利用电话进行,交易的证券以不在交易所上市的证券为主。 证券交易所有严密的组织管理机构,只有交易所的会员才能在市场内从事交易活动,投资者则必须通过会员经纪人进行交易。 2、IPO 当一家非上市公司想上市,其发行的股票被称为首次公开发行。这些股票的上市一般是通过非包销形式。投行设定的价格一般会低于市场价格。 3、荷兰式拍卖 在一个常规的IPO发行过程中,发行公司要提供一个招股说明书并进行路演,购买股票的客户要注明自身想买入股票的价格和数量,股票首先卖给提供最高索取价的客户,然后卖给提供次高索取价的客户,并依次类推,直到股票全部售完为止。全部成功中标这所得到的最后价格为将所有股票分配完时最后投标者所提供的最低投标价格。 4、银行权益资本的计算 5、做市商 是指在证券市场上,由具备一定实力和信誉的证券经营法人作为特许交易商,不断地向公众投资者报出某些特定证券的买卖价格(即双向

2015年11月中英合作金融管理专业管理段证书课程考试 金融管理综合应用试题 (课程代码11753) 姓名:准考证号: 考生注意事项 1.严格遵守考场规则,考生得到监考人员的指令后方可开始答题。 2.考生须将自己的姓名和准考证号写在本试卷上。 3.作答前,考生务必将自己的姓名、考点名称、课程名称、座位号、准考证号、课程 代码用黑色字迹的签字笔填写在答案卡指定位置,并将准考证号。课程代码对应的信息点用2B铅笔涂黑。 4.全部试题均在答题卡上作答,在试卷上作答无效。选择题部分,用2B铅笔把答题卡 上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再涂选其他答案。非选择题部分,用黑色字迹的签字笔在答题卡的“非选择题答题区”内按试题题号顺序直接答题,并在题号栏标明大题题号和小题题号。 5.可使用计算器、直尺等文具。 6.考试结束后,考生将试题和答题卡放在桌上,不得带走,待监考人员收毕清点后, 方可离场。 任何人或机构不得保留、复制和出版本试卷,不得以任何形式传播试卷内容。违者必究。 教育部考试中心 2015年11月 金融管理综合应用试题 仔细阅读下列案例,回答一、二题,共100分。考试时间为180分钟。 钟唐鞋业有限公司 一、公司背景 1968年,中学毕业的托尼·钟开始在马来西亚一家小型零售鞋店工作。这家鞋店经营得很成功。老板于1972年用所赚取的利润在当地开设了第二家鞋店,由托尼单人总经理。尽管托尼没有接受过经营企业方面的正式培训,但事实证明他很有经验管理方面的天赋。在鞋店老板决定退休时,托尼用自己的积蓄买下了这两家鞋店。 在20 鞋店 长使 当时 况不 流趋 需求 托尼 制鞋 利润 托尼 迈克 称“ 自己 这是 为维 的十 让他 人有 业后 作经 获得 计师 为公 学位 托尼 家族二、制 钟唐 裁剪

Chapter Fifteen Foreign Exchange Risk Chapter Outline Introduction Sources of Foreign Exchange Risk Exposure ?Foreign Exchange Rate Volatility and FX Exposure Foreign Currency Trading ?FX Trading Activities ?The Profitability of Foreign Currency Trading Foreign Asset and Liability Positions ?The Return and Risk of Foreign Investments ?Risk and Hedging ?Interest Rate Parity Theorem ?Multicurrency Foreign Asset-Liability Positions Summary

Solutions for End-of-Chapter Questions and Problems: Chapter Fifteen 1. What are the four FX risks faced by FIs? The four risks include (1) trading in foreign securities, (2) making foreign currency loans, (3) issuing foreign currency-denominated debt, and (4) buying foreign currency-issued securities. 2.What is the spot market for FX? What is the forward market for FX? What is the position of being net long in a currency? The spot market for foreign exchange involves transactions for immediate delivery of a currency, while the forward market involves agreements to deliver a currency at a later time for a price or exchange rate that is determined at the time the agreement is reached. The net exposure of a foreign currency is the net foreign asset position plus the net foreign currency position. Net long in a currency means that the amount of foreign assets exceeds the amount of foreign liabilities. 3.X-IM Bank has ¥14 million in assets and ¥23 million in liabilities and has sold ¥8 million in foreign currency trading. What is the net exposure for X-IM? For what type of exchange rate movement does this exposure put the bank at risk? The net exposure would be ¥14 million – ¥23 million – ¥8 million = -¥17 million. This negative exposure puts the bank at risk of an appreciation of the yen against the dollar. A stronger yen means that repayment of the net position would require more dollars. 4.What two factors directly affect the profitability of an FI’s position in a foreign currency? The profitability is a function of the size of the net exposure and the volatility of the foreign exchange ratio or relationship. 5. The following are the foreign currency positions of an FI, expressed in dollars. Currency Assets Liabilities FX Bought FX Sold Swiss franc (SF) $125,000 $50,000 $10,000 $15,000 British pound (£) 50,000 22,000 15,000 20,000 Japanese yen (¥) 75,000 30,000 12,000 88,000 a. What is the FI’s net exposure in Swiss francs? Net exposure in Swiss francs = $70,000. b. What is the FI’s net exposure in British pounds? Net exposure in British pounds = $23,000. c. What is the FI’s net exposure in Japanese yen?

《金融风险管理》课后习题答案 第一章课后习题答案 一、重要名词 答案略 二、单项选择 1-5 C B D A A 6-10 C A C C C 11-15 D A B D A 16-20 B C D D D 21-25 B B B B 三、多项选择 1. BCD 2. ACDE 3. ADE 4. ABCDE 5. ABDE 6. BCDE 7. AD 8. ABCE 9. ABCDE 10. ACDE 11. ACE 12. ABCDE 13. ACDE 14. AB 15.ABC 16. ACE 17. ABC 18.ABCDE 四、判断题 1-5 ××××√ 6-10 ×√××× 11-15 √√××× 16-20 ×√√×√ 五、简答题 答案略 第二章课后习题答案 一、重要名词 答案略 二、单项选择 1-5 A C C AD 6-10 C B D D B 11-15 A A C C D 16-18 A D A 三、多项选择 1. A B C D 2. A B C DE 3. ABCDE 4. ABCD 5. ABCDE 6. ABCDE 7. ABCD 8. ADE 9. ACDE 10. ACE 四、判断题 1-5 ×√××× 6-8 ×√× 五、简答题 答案略 第三章课后习题答案 一、重要名词 答案略 二、单项选择 1-5 ACBBB 6-10 ADBCD 11-15 DBBAC 16-21 DDABAB 三、多项选择 1. ABCE 2. AD 3. BCDE 4. BDE 5. BE 6. CD 7. BCDE 8. ABCDE 9. BDE 10. ABDE

2014年金融综合应用 备考(1)

金融综合应用 2014年考试复习备考 2013年考试试题 2013年11月商务综合应用试题 上品三明治公司 1、运用你所学过的分析方法,分别对上品公司高层管理人员提出的三个发展方案进行优劣势分析。分析应包括每种方案对员工、财务、营销的影响。(50分) 2、请给上品公司董事长撰写一份报告,分析公司的现状,阐述你的调研成果,并据此对公司的未来发展提出建议。(50分) 2013年5月商务综合应用试题 北岸卫浴公司 1、显然,首席执行官凯斯的任命并不成功,导致北岸卫浴公司财务状况恶化。请对凯斯就任期间北岸卫浴公司面临的问题进行分析。(50分)

2、向北岸卫浴公司董事长提交一份报告,分析该公司财务状况恶化的原因,提出改善公司财务状况的建议,并说明理由(50分) 备考知识点: 1、投资环境分析(必备) (1)必须使用2—3种投资分析工具 工具一:SWOT 工具二:PESTLE 工具应用:直接套用 SWOT分析法:★★★ SWOT分析法包括对组织自己的优势和劣势 的内部审查,以及环境给组织带来的外部机 会和威胁,具体来说优势 劣势 (1)传统正宗中餐 (2)菜品品质上乘创新能力强 (3)顾客满意度高口碑好 (4)经营有方经验丰富 (5)有资金和筹资能力 (6)合营后管理本土化有利于市场推广(7)非本土居民占70%,东南亚东亚居民较多,对中餐的认可度高(1)国际商务经验少(2)语言沟通障碍 (3)国外文化差异 (4)劳动力成本高 (5)当地的房屋租赁租金高 机会威胁 (1)迪拜城市设施完善:交通、购物、休闲 (2)晚上外出就餐普遍 (3)竞争对手少 (4)投资政策优惠:免税以及15年的可续(1)投资回收期长 (2)毛利率低 (3)市场营销推广有难度 (4)罢工、风俗习惯的冲突 (5)缺乏决策及控制所需的财务或其他管