时间序列分析预测EXCEL操作

一、长期趋势(T)的测定预测方法

线性趋势→:: 用回归法

非线性趋势中的“指数曲线”:用指数函数LOGEST、增长函数GROWTH(针对指数曲线)

多阶曲线(多项式):用回归法

(一)回归模型法-------长期趋势(线性或非线性)模型法:

具体操作过程:在EXCEL中点击“工具”→“数据分析”→“回归”→分别在“Y值输入区域”和“X值输入区域”输人数据和列序号的单元格区域一选择需要的输出项目,如“线性拟合图”。回归分析工具的输出解释:

计算结果共分为三个模块:

1)回归统计表:

Multiple R(复相关系数R):R2的平方根,又称为相关系数,它用来衡量变量xy之间相关程度的大小。R Square(复测定系数R2 ):用来说明用自变量解释因变量变差的程度,以测量同因变量y的拟合效果。Adjusted R Square (调整复测定系数R2):仅用于多元回归才有意义,它用于衡量加入独立变量后模型的拟合程度。当有新的独立变量加入后,即使这一变量同因变量之间不相关,未经修正的R2也要增大,修正的R2仅用于比较含有同一个因变量的各种模型。

标准误差:又称为标准回归误差或叫估计标准误差,它用来衡量拟合程度的大小,也用于计算与回归有

关的其他统计量,此值越小,说明拟合程度越好。

2)方差分析表:方差分析表的主要作用是通过F检验来判断回归模型的回归效果。

3)回归参数:回归参数表是表中最后一个部分:

?Intercept:截距a

?第二、三行:a (截距) 和b (斜率)的各项指标。

?第二列:回归系数a (截距)和b (斜率)的值。

?第三列:回归系数的标准误差

?第四列:根据原假设Ho:a=b=0计算的样本统计量t的值。

第五列:各个回归系数的p值(双侧)

第六列:a和b 95%的置信区间的上下限。

(二)使用指数函数LOGEST和增长函数GROWTH进行非线性预测

在Excel中,有一个专用于指数曲线回归分析的LOGEST函数,其线性化的全部计算过程都是自动完成的。如果因变量随自变量的增加而相应增加,且增加的幅度逐渐加大;或者因变量随自变量的增加而相应减少,且减少的幅度逐渐缩小,就可以断定其为指数曲线类型。

具体操作过程:

1.使用LOGEST函数计算回归统计量

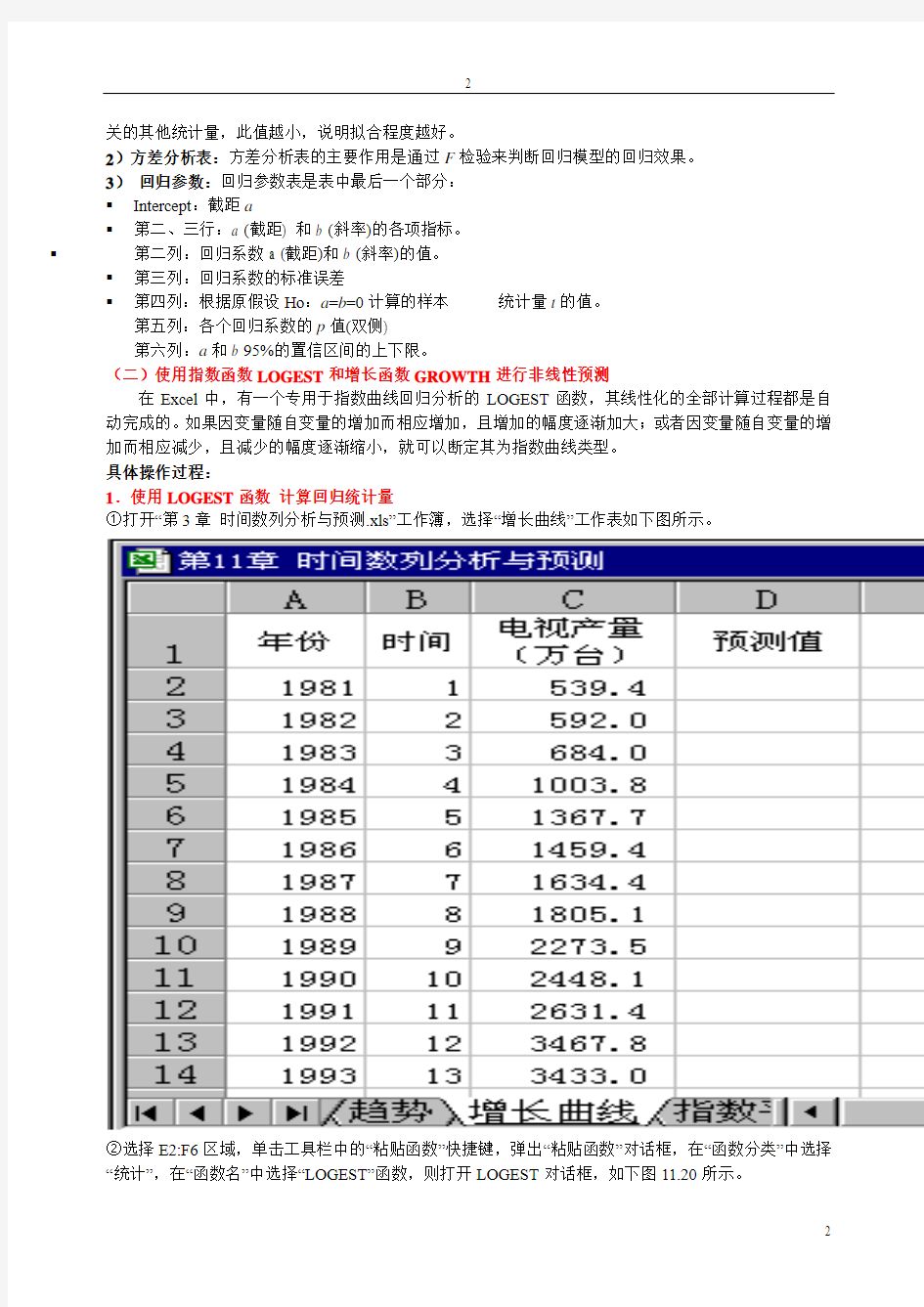

①打开“第3章时间数列分析与预测.xls”工作簿,选择“增长曲线”工作表如下图所示。

②选择E2:F6区域,单击工具栏中的“粘贴函数”快捷键,弹出“粘贴函数”对话框,在“函数分类”中选择

“统计”,在“函数名”中选择“LOGEST”函数,则打开LOGEST对话框,如下图11.20所示。

③在Known_y’s 、 Known_x’s 和Stats 后分别输入C2:C16、B2:B16和1。按住Ctrl+Shift 组合键,再按回车键或“确定”按钮,得到计算结果如下图中E2:F6单元格所示。

函数输出结果

④根据单元格E2,F2中的计算结果可以写出如下估计方程:

⑤可以根据上面的指数曲线方程计算预测值:在D2单元格中输入公式“=$F$2*$E$2^B2” ,将D2

单元x y 168757.19204.504??

=

格中的公式复制到D3:D20元格,各年的预测值便一目了然了。但使用增长函数可以直接得到预测结果。

2. 使用增长函数GROWTH计算预测值

①选择D2:D20单元格,在工具栏单击“粘贴函数”快捷键,弹出“粘贴函数”对话框,在“函数分类”中选择“统计”,在“函数名”中选择“GROWTH”函数,打开GROWTH对话框,如下图所示。

②在Known_y’s、Known_x’s、New_x’s和Const后分别输入C2:C16、B2:B16、B2:B20和1。按住Ctrl+Shift 组合键,同时按回车键或“确定”按钮,计算结果如下图所示。

3. 绘制实际值与预测值的折线图

季节变动的测定与预测分析

季节变动的趋势—循环剔除法

长期趋势剔除法是在移动平均法的基础上,以乘法模型(Y=T×S×C×I )为理论基础的测定季节变动的方法,它能避免长期趋势与周期波动的影响,净化季节变动的规律性,从而实现较为准确的预测。

Excel操作过程:

①打开“第3章时间数列分析与预测.XLS”工作簿,选择“长期趋势剔除”工作表,如下图所示。

②在单元格E1中,点击“工具”菜单中选择“数据分析”选项,打开“移动平均”对话框,对D列“销售额”进行4项移动平均。

③在单元格F3中,点击“工具”菜单中选择“数据分析”选项,打开“移动平均”对话框,对E列进行2项移动平均。

④把单元格E4:F4中的公式复制到E19:F19,调整其小数部分使显示1位小数,结果如下图所示。

⑤在单元格G4中输入公式“=D4/F4”,并把它复制到G5:G19。

⑥在单元格H2中输入公式“=A VERAGE(H6,H10,H14,H18)”, 并把它复制到单元格H3中。

分别计算第一、第二季度的季节比率。

⑦在单元格H4中输入公式“=A VERAGE(H4,H8,H12,H16)”,并把它复制到单元格H5中。分别计算第三、第四季度的季节比率。

利用Excel 进行时间序列的谱分析(I ) 在频域分析中,功率谱是揭示时间序列周期特性的最为有力的工具之一。下面列举几个例子,分别从不同的角度识别时间序列的周期。 1 时间序列的周期图 【例1】某水文观测站测得一条河流从1979年6月到1980年5月共计12月份的断面平均流量。试判断该河流的径流量变化是否具有周期性,周期长度大约为多少? 分析:假定将时间序列x t 展开为Fourier 级数,则可表示为 ∑=++=k i t i i i i t t f b t f a x 1 )2sin 2cos (εππ (1) 式中f i 为频率,t 为时间序号,k 为周期分量的个数即主周期(基波)及其谐波的个数,εt 为标准误差(白噪声序列)。当频率f i 给定时,式(1)可以视为多元线性回归模型,可以证明,待定系数a i 、b i 的最小二乘估计为 ∑∑====N t i t i N t i t i t f x N b t f x N a 1 12sin 2?2cos 2?ππ (2) 这里N 为观测值的个数。定义时间序列的周期图为 )(2 )(22 i i i b a N f I += ,k i ,,2,1 = (3) 式中I (f i )为频率f i 处的强度。以f i 为横轴,以I (f i )为纵轴,绘制时间序列的周期图,可以在最大值处找到时间序列的周期。对于本例,N =12,t =1,2,…,N ,f i =i /N ,下面借助Excel ,利用上述公式,计算有关参数并分析时间序列的周期特性。 第一步,录入数据,并将数据标准化或中心化(图1)。 图1 录入的数据及其中心化结果

7 平稳时间序列预测法 7.1 概述 7.2 时间序列的自相关分析 7.3 单位根检验和协整检验 7.4 ARMA模型的建模 回总目录 7.1 概述 时间序列取自某一个随机过程,则称: 一、平稳时间序列 过程是平稳的――随机过程的随机特征不随时间变化而变化过程是非平稳的――随机过程的随机特征随时间变化而变化回总目录 回本章目录 宽平稳时间序列的定义: 设时间序列 ,对于任意的t,k和m,满足: 则称宽平稳。 回总目录

回本章目录 Box-Jenkins方法是一种理论较为完善的统计预测方法。 他们的工作为实际工作者提供了对时间序列进行分析、预测,以及对ARMA模型识别、估计和诊断的系统方 法。使ARMA模型的建立有了一套完整、正规、结构 化的建模方法,并且具有统计上的完善性和牢固的理 论基础。 ARMA模型是描述平稳随机序列的最常用的一种模型; 回总目录 回本章目录 ARMA模型三种基本形式: 自回归模型(AR:Auto-regressive); 移动平均模型(MA:Moving-Average); 混合模型(ARMA:Auto-regressive Moving-Average)。回总目录 回本章目录 如果时间序列满足 其中是独立同分布的随机变量序列,且满足:

则称时间序列服从p阶自回归模型。 二、自回归模型 回总目录 回本章目录 自回归模型的平稳条件: 滞后算子多项式 的根均在单位圆外,即 的根大于1。 回总目录 回本章目录 如果时间序列满足 则称时间序列服从q阶移动平均模型。或者记为。 平稳条件:任何条件下都平稳。

三、移动平均模型MA(q) 回总目录 回本章目录 四、ARMA(p,q)模型 如果时间序列 满足: 则称时间序列服从(p,q)阶自回归移动平均模型。 或者记为: 回总目录 回本章目录 q=0,模型即为AR(p); p=0,模型即为MA(q)。 ARMA(p,q)模型特殊情况: 回总目录 回本章目录 例题分析 设 ,其中A与B 为两个独立的零均值随机变量,方差为1;

实验五 用E X C E L 进行时间序列分析 一、实验目的 利用Excel 进行时间序列分析 二、实验内容 1.测定发展水平和平均发展水平 2. 测定增长量和平均增长量 3. 测定发展速度、增长速度和平均发展速度 4. 计算长期趋势 5. 计算季节变动 三、实验指导 时间序列分析常用的方法有两种:指标分析法和构成因素分析法。 指标分析法,通过计算一系列时间序列分析指标,包含发展水平、平均发展水平、增长量、平均增长量、发展速度、平均发展速度等来揭示现象的发展状况和发展变化程度。 构成因素分析法,是将时间序列看做由长期趋势、季节变动、循环变动、不规则变动四种因素构成,将各影响因素分别从时间序列中分离出去并加以测定、对未来发展做出预测的过程。 发展水平: 发展水平是指某一经济现象在各个时期达到的实际水平。 在时间序列中,各指标数值就是该指标所反映的社会经济现象在所属时间的发展水平。在时间序列中,我们用y 表示指标值,t 表示时间,则t y (t=0,1,2,3,…,n)表示各个时期的指标值。 平均发展水平: 平均发展水平又称“序时平均数”、“动态平均数”,是时间序列中各项发展水平的平均数,反映现象在一段时期中发展的一般水平。 增长量: 增长量是指某一经济现象在一定时期增长或减少的绝对量。它是报告期发展水平减基期发展水平之差。 平均增长量:平均增长量是时间序列中的逐期增长量的序时平均数,它表明现象在一定时段内平均每期增加(减少)的数量。公式表示如下: 发展速度:发展速度是说明事物发展快慢程度的动态相对数。它等于报告期水平对基期水平之比。发展速度有两种:分为环比发展速度和定基发展速度。 1.环比发展速度:也称逐期发展速度,是报告期发展水平与前一期发展水平之比。 2.定基发展速度:是报告期水平与固定基期水平之比。 平均发展速度:平均发展速度是动态数列中各期环比发展速度或各期定基发展速度中的环比发展速度的序时平均数。它说明在一定时期内发展速度的一般水平。 平均发展速度的计算方法有几何法和方程法。 1.几何法计算平均发展速度:实际动态数列各期环比发展速度连乘积等于理论动态数列中各期平均发展速度的连乘积 2.方程法计算平均发展速度:方程法平均发展速度的特点是实际动态数列各项之和等于理论动态数列各项之和,所以称为“累积法” (1)测定发展水平和平均发展水平 在时间i t 上的观察值i Y ,就是该时间点的发展水平。 平均发展水平是现象在时间i t (i=1,2,…,n )上各期观察值i Y 的平均数。 ①时期序列的序时平均数计算

时间序列分析预测EXCEL操作 一、长期趋势(T)的测定预测方法 线性趋势→:: 用回归法 非线性趋势中的“指数曲线”:用指数函数LOGEST、增长函数GROWTH(针对指数曲线) 多阶曲线(多项式):用回归法 (一)回归模型法-------长期趋势(线性或非线性)模型法: 具体操作过程:在EXCEL中点击“工具”→“数据分析”→“回归”→分别在“Y值输入区域”和“X值输入区域”输人数据和列序号的单元格区域一选择需要的输出项目,如“线性拟合图”。回归分析工具的输出解释: 计算结果共分为三个模块: 1)回归统计表: Multiple R(复相关系数R):R2的平方根,又称为相关系数,它用来衡量变量xy之间相关程度的大小。R Square(复测定系数R2 ):用来说明用自变量解释因变量变差的程度,以测量同因变量y的拟合效果。Adjusted R Square (调整复测定系数R2):仅用于多元回归才有意义,它用于衡量加入独立变量后模型的拟合程度。当有新的独立变量加入后,即使这一变量同因变量之间不相关,未经修正的R2也要增大,修正的R2仅用于比较含有同一个因变量的各种模型。 标准误差:又称为标准回归误差或叫估计标准误差,它用来衡量拟合程度的大小,也用于计算与回归有

关的其他统计量,此值越小,说明拟合程度越好。 2)方差分析表:方差分析表的主要作用是通过F检验来判断回归模型的回归效果。 3)回归参数:回归参数表是表中最后一个部分: ?Intercept:截距a ?第二、三行:a (截距) 和b (斜率)的各项指标。 ?第二列:回归系数a (截距)和b (斜率)的值。 ?第三列:回归系数的标准误差 ?第四列:根据原假设Ho:a=b=0计算的样本统计量t的值。 第五列:各个回归系数的p值(双侧) 第六列:a和b 95%的置信区间的上下限。 (二)使用指数函数LOGEST和增长函数GROWTH进行非线性预测 在Excel中,有一个专用于指数曲线回归分析的LOGEST函数,其线性化的全部计算过程都是自动完成的。如果因变量随自变量的增加而相应增加,且增加的幅度逐渐加大;或者因变量随自变量的增加而相应减少,且减少的幅度逐渐缩小,就可以断定其为指数曲线类型。 具体操作过程: 1.使用LOGEST函数计算回归统计量 ①打开“第3章时间数列分析与预测.xls”工作簿,选择“增长曲线”工作表如下图所示。 ②选择E2:F6区域,单击工具栏中的“粘贴函数”快捷键,弹出“粘贴函数”对话框,在“函数分类”中选择 “统计”,在“函数名”中选择“LOGEST”函数,则打开LOGEST对话框,如下图11.20所示。

实验五用EXCEL进行时间序列分析 一、实验目的 利用Excel进行时间序列分析 二、实验内容 1.测定发展水平和平均发展水平 2. 测定增长量和平均增长量 3. 测定发展速度、增长速度和平均发展速度 4. 计算长期趋势 5. 计算季节变动 三、实验指导 时间序列分析常用的方法有两种:指标分析法和构成因素分析法。 指标分析法,通过计算一系列时间序列分析指标,包含发展水平、平均发展水平、增长量、平均增长量、发展速度、平均发展速度等来揭示现象的发展状况和发展变化程度。 构成因素分析法,是将时间序列看做由长期趋势、季节变动、循环变动、不规则变动四种因素构成,将各影响因素分别从时间序列中分离出去并加以测定、对未来发展做出预测的过程。 发展水平:发展水平是指某一经济现象在各个时期达到的实际水平。 在时间序列中,各指标数值就是该指标所反映的社会经济现象在所属时间的发展 y(t=0,1,2,3,…,n)水平。在时间序列中,我们用y表示指标值,t表示时间,则 t 表示各个时期的指标值。 平均发展水平:平均发展水平又称“序时平均数”、“动态平均数”,是时间序列中各项发展水平的平均数,反映现象在一段时期中发展的一般水平。 增长量:增长量是指某一经济现象在一定时期增长或减少的绝对量。它是报告期发展水平减基期发展水平之差。 平均增长量:平均增长量是时间序列中的逐期增长量的序时平均数,它表明现象在一定时段内平均每期增加(减少)的数量。公式表示如下: 发展速度:发展速度是说明事物发展快慢程度的动态相对数。它等于报告期水平对基期水平之比。发展速度有两种:分为环比发展速度和定基发展速度。 1.环比发展速度:也称逐期发展速度,是报告期发展水平与前一期发展水平之比。2.定基发展速度:是报告期水平与固定基期水平之比。 平均发展速度:平均发展速度是动态数列中各期环比发展速度或各期定基发展速度中的环比发展速度的序时平均数。它说明在一定时期内发展速度的一般水平。平均发展速度的计算方法有几何法和方程法。

第四章 预 测 在本章当中我们讨论预测的一般概念和方法,然后分析利用),(q p ARMA 模型进行预测的问题。 §4.1 预期原理 利用各种条件对某个变量下一个时点或者时间阶段内取值的判断是预测的重要情形。为此,需要了解如何确定预测值和度量预测的精度。 4.1.1 基于条件预期的预测 假设我们可以观察到一组随机变量t X 的样本值,然后利用这些数据预测随机变量1+t Y 的值。特别地,一个最为简单的情形就是利用t Y 的前m 个样本值预测1+t Y ,此时t X 可以描述为: 假设*|1t t Y +表示根据t X 对于1+t Y 做出的预测。那么如何度量预测效果呢?通常情况下,我们利用损失函数来度量预测效果的优劣。假设预测值与真实值之间的偏离作为损失,则简单的二次损失函数可以表示为(该度量也称为预测的均方误差): 定理4.1 使得预测均方误差达到最小的预测是给定t X 时,对1 +t Y 的条件数学期望,即: 证明:假设基于t X 对1+t Y 的任意预测值为: 则此预测的均方误差为: 对上式均方误差进行分解,可以得到: 其中交叉项的数学期望为(利用数学期望的叠代法则): 因此均方误差为: 为了使得均方误差达到最小,则有: 此时最优预测的均方误差为: 211*|1)]|([)(t t t t t X Y E Y E Y MSE +++-= End 我们以后经常使用条件数学期望作为随机变量的预测值。 4.1.2 基于线性投影的预测 由于上述条件数学期望比较难以确定,因此将预测函数的范围限制在线性函数当中,我们考虑下述线性预测: 如此预测的选取是所有预测变量的线性组合,预测的优劣则体现在系数向量的选择上。 定义4.1 如果我们可以求出一个系数向量值α,使得预测误差)(1t t X Y α'-+与t X 不相关: 则称预测t X α'为1+t Y 基于t X 的线性投影。 定理4.2 在所有线性预测当中,线性投影预测具有最小的均方误差。

用Excel做时间序列预测法实例分析 4.3.1时间序列预测法概述 1.时间序列预测法的概念 ,时间序列是指把历史统计资料按时间顺序排列起来得到的一组数据序列。例如,按月份排列的某种商品的销售量。 时间序列预测法是将预测目标的历史数据按时间顺序排列成为时间序列,然后分析它随时间变化的发展趋势,外推预测目标的未来值。因此,时间序列预测法主要用于分析影响事物的主要因素比较困难或相关变量资料难以得到的情况,预测时先要进行时间序列的模式分析。时间序列预测法通常又分为移动平均法、指数平滑法、趋势外推法、季节分析法和生命周期法等。 2.时间序列模式 不同的时间序列预测方法只适用于一定的数据时间序列模式。时间序列的模式,是指历史时间序列所反映的某种可以识别的事物变动趋势形态。时间序列的基本模式,可以归纳为水平型、趋势型、周期变动型和随机型四种类型,它们大体反映了市场供求变动的基本形态。(1)水平型。水平型时间序列模式是指时间序列各个观察值呈现出围绕着某个定值上下波动的变动形态。如某些非季节性的生活必需品的逐月销售量等。水平型的时间序列模式一般采用平均法进行预测。 (2)趋势型。趋势型时间序列模式是指时间序列在一定时期内虽出现小范围的上下 波动,但总体上呈现出持续上升或下降趋势的变动形态。如高档耐用消费品的经济寿命 曲线等。趋势型时间序列模式依其特征不同又可分为线性和非线性趋势模式。一般采用趋势外推预测法。 (3)周期变动型。周期变动型时间序列模式是指随着时间的推移,时间序列呈现出有规则的上升与下降循环变动的形态。按时间序列循环波动的周期不同,可分为季节变动型模式和循环变动型模式两类。常见的是季节变动型模式,这种模式往往以年为变动周期,按月或按季度编制时间序列,如许多季节性消费品的按月、按季销售量等一般采用季节指数法进行预测。 (4)随机型。随机型时间序列模式是指时间序列呈现出的变化趋势走向升降不定、没有一定规律可循的变动势态。这种现象往往是由于某些偶然因素引起的,如经济现象中的不规则变动、政治变动以及自然气候的突变等。对于这类时间序列模式,很难运用时间序列预测方法作出预测,但有时也可通过某种统计处理,消除不规则因素的影响,找出事物固定的变化规律,从而进行分析预测。 4.3.2移动平均预测法实例分析 例2,某家电产品2009年1~12月份实际市场销售额如表4-2所示。试运用移动平均法和二次移动平均法,采用近4期数据预测2010年1月份的市场需求量。 表4-2某产品2009年市场销售额(单位;万元) 1.移动平均法概述 移动平均法的计算过程是对一组近期实际值取平均值,将这个平均值作为下期预测值,逐项移动,形成一个序列平均数的时间序列。它是根据时间序列资料、逐项推移,依次计算包含一定项数的序时平均值,以反映长期变动趋势的方法。当时间序列的数值由于受到周期变动

时间序列数据平稳性检验实验 指导(总6页) -CAL-FENGHAI.-(YICAI)-Company One1 -CAL-本页仅作为文档封面,使用请直接删除

实验一时间序列数据平稳性检验实验指导 一、实验目的: 理解经济时间序列存在的不平稳性,掌握对时间序列平稳性检验的步骤和各种方法,认识利用不平稳的序列进行建模所造成的影响。 二、基本概念: 如果一个随机过程的均值和方差在时间过程上都是常数,并且在任何两时期的协方差值仅依赖于该两个时期间的间隔,而不依赖于计算这个协方差的实际时间,就称它是宽平稳的。 时序图 ADF检验 PP检验 三、实验内容及要求: 1、实验内容: 用来分析1964年到1999年中国纱产量的时间序列,主要内容: (1)、通过时序图看时间序列的平稳性,这个方法很直观,但比较粗糙;(2)、通过计算序列的自相关和偏自相关系数,根据平稳时间序列的性质观察其平稳性; (3)、进行纯随机性检验; (4)、平稳性的ADF检验; (5)、平稳性的pp检验。 2、实验要求: (1)理解不平稳的含义和影响; (2)熟悉对序列平稳化处理的各种方法; (2)对相应过程会熟练软件操作,对软件分析结果进行分析。 四、实验指导 (1)、绘制时间序列图 时序图可以大致看出序列的平稳性,平稳序列的时序图应该显示出序列始终围绕一个常数值波动,且波动的范围不大。如果观察序列的时序图显示出该序列有明显的趋势或周期,那它通常不是平稳序列,现以1964-1999年中国纱年产量序列(单位:万吨)来说明。 在EVIEWS中建立工作文件,在“Workfile structure type”栏中选择“Dated-regular frequency”,在右边的“Date specification”中输入起始年1964,终止年1999,点击ok则建立了工作文件。找到中国纱年产量序列的excel文件并导入命名该序列为sha,见图1-2。

实验六用EXCEL进行时间序列分析 实验目的:了解基于EXCEL的时间序列分析过程 实验内容:季节指数的计算; 分离季节因素; 建立预测模型并进行预测 1. 用EXCEL计算季节指数 下表是一家啤酒生产企业2000-2005年各季度的啤酒销售量数据。试计算各季的季节指数. 试测定该数列的季节指数。 计算步骤: 第一步:计算移动平均值(季度数据采用4项移动平均),并将其结果进行“中心化”处理,得出“中心化移动平均值” 第二步:将序列的各观察值除以相应的中心化移动平均值,然后再计算出各比值的季度平均值,即季节指数 第三步:调整:各季节指数的平均数应等于1或100%,若根据第2步计算的季节比率的平均值不等于1时,则需要进行调整。具体方法是:将第2步计算的每个季节比率的平均值除以它们的总平均值 2、分离季节因素 续上题。 步骤:将原时间序列除以相应的季节指数即可得分离季节效应后的序列。 年/季啤酒销售量 (Y) Y/S 2000/1 25 31.55651 2 32 30.69943 3 37 29.01494 4 26 29.2069 2001/1 30 37.86781 2 38 36.45558 3 42 32.93588 4 30 33.70027 2002/1 29 36.60555 2 39 37.41493 3 50 39.20938 4 3 5 39.31698 2003/1 30 37.86781

2 39 37.41493 3 51 39.99356 4 37 41.56366 2004/1 29 36.60555 2 42 40.29301 3 55 43.13031 4 38 42.687 2005/1 31 39.13007 2 4 3 41.25236 3 5 4 42.34613 4 41 46.05703 3、建立预测模型并进行预测 续上题。 步骤一:根据分离季节性因素的序列确定线性趋势方程; 步骤二:根据趋势方程进行趋势预测。该预测值不含季节性因素,即在没有季节因素影响情况下的预测值。 步骤三:计算最终的预测值。将回归预测值乘以相应的季节指数。 步骤四:计算预测误差。 实验报告: 完成教材上的习题13.11 文件选项加载项选择分析数据库 1:计算移动平均值(季度数据采用4项移动平均), 并将其结果进行“中心化”处理,得出“中心化移动平均值”

统计学e x c e l时间序列分 析 Revised by BLUE on the afternoon of December 12,2020.

实验六用EXCEL进行时间序列分析 实验目的:了解基于EXCEL的时间序列分析过程 实验内容:季节指数的计算; 分离季节因素; 建立预测模型并进行预测 1. 用EXCEL计算季节指数 下表是一家啤酒生产企业2000-2005年各季度的啤酒销售量数据。试计算各季的季节指数. 试测定该数列的季节指数。 计算步骤: 第一步:计算移动平均值(季度数据采用4项移动平均),并将其结果进行“中心化”处理,得出“中心化移动平均值” 第二步:将序列的各观察值除以相应的中心化移动平均值,然后再计算出各比值的季度平均值,即季节指数 第三步:调整:各季节指数的平均数应等于1或100%,若根据第2步计算的季节比率的平均值不等于1时,则需要进行调整。具体方法是:将第2步计算的每个季节比率的平均值除以它们的总平均值 2、分离季节因素 续上题。 步骤:将原时间序列除以相应的季节指数即可得分离季节效应后的序列。 年/季啤酒销售量 (Y) Y/S 2000/125 31.55651 232 30.69943 337 29.01494 426 29.2069 2001/130 37.86781 238 36.45558 342 32.93588 430 33.70027 2002/129 36.60555 239 37.41493 350 39.20938

435 39.31698 2003/130 37.86781 239 37.41493 351 39.99356 437 41.56366 2004/129 36.60555 242 40.29301 355 43.13031 438 42.687 2005/131 39.13007 243 41.25236 354 42.34613 441 46.05703 3、建立预测模型并进行预测 续上题。 步骤一:根据分离季节性因素的序列确定线性趋势方程; 步骤二:根据趋势方程进行趋势预测。该预测值不含季节性因素,即在没有季节因素影响情况下的预测值。 步骤三:计算最终的预测值。将回归预测值乘以相应的季节指数。 步骤四:计算预测误差。 实验报告: 完成教材上的习题13.11 文件选项加载项选择分析数据库 1:计算移动平均值(季度数据采用4项移动平均), 并将其结果进行“中心化”处理,得出“中心化移动平均值”

实验五用EXCEL进行时间序列分析 一、测定增长量和平均增长量 例5-1:下图为我国2000-2011年各年就业人数数据,计算逐期增长量和累计增长量。 计算逐期增长量:在C3中输入公式:=B3-B2,并用鼠标拖曳将公式复制到C3:C13区域。 计算累计增长量:在D3中输入公式:=B3-$B$2,并用鼠标拖曳公式复制到D3:D13区域。

计算平均增长量(水平法):在C10中输入公式:=(B13-B2)/11,(n-1=11)按回车键,即可得到平均增长量。 由以上分析可知,除2001年比2000年就业人口数有大幅增长外,此后近十年间,就业人口数目保持稳定增长,且2000-2011年平均增长量为万人。

二、测定发展速度和平均发展速度 仍以我国2000-2011年各年就业人数数据为例,计算定基发展速度、环比发展速度和平均发展速度。数据录入如下: 计算定基发展速度:在C3中输入公式:=B3/$B$2,并用鼠标拖曳将公式复制到C3:C13区域。 计算环比发展速度:在D3中输入公式:=B3/B2,并用鼠标拖曳将公式复制到D3:D13区域。

计算平均发展速度(水平法):选中C10单元格,单击插入菜单,选择函数选项,出现插入函数对话框后,选择GEOMEAN(返回几何平均值)函数,在数值区域中输入D3:D13。 从这十二年我国就业人口总数的数据来看,呈现逐年稳步缓慢上涨趋势。

三、计算长期趋势 沿用我国2000-2011年各年就业人数数据,用移动平均法计算长期趋势。 A、计算四项移动平均:在C4中输入“=SUM(B2:B5)/4”,并用鼠标拖曳将公式复制到C4:C13区域。 B、计算二项移正平均数:在D4中输入“=(C4+C5)/2”,并用公式拖曳将公式复制到D4:D13区域。 采用移动序时平均形成的平均序列进行研究目的在于消除或削弱原序列中各指标值在短期内因偶然因素的影响所引起的波动,从而呈现出在较长时间的基本发展趋势。因此,由上述分析可知,我国从2000年到2010年,就业人口数保持稳定增长,但2011年就业人口增长数明显下降。 四、计算季节变动 例题2:某公司在2010-2012年各季度某商品的销售额数据如下所示:

竭诚为您提供优质文档/双击可除 excel表格时间序列 篇一:实验3.用excel进行时间序列分析 南昌航空大学经济管理学院学生实验报告 实验课程名称:统计学 篇二:excel财务应用时间序列预测法简介 excel财务应用时间序列预测法简介 时间序列,也叫时间数列、历史复数或动态数列。它是将某种统计指标的数值,按时间先后顺序排列所形成的数列。时间序列预测法就是通过编制和分析时间序列,根据时间序列所反映出来的发展过程、方向和趋势,进行类推或延伸,借以预测下一段时间或以后若干年内可能达到的水平。 1.时间序列预测法的步骤 时间序列预测法主要分为以下4个步骤: 第一步收集历史资料,加以整理,编成时间序列,并根据时间序列绘成统计图。时间序列分析通常是把各种可能发生作用的因素进行分类,传统的分类方法是按各种因素的特点或影响效果分为四大类:长期趋势、季节变动、循环变动和不规则变动。

第二步分析时间序列。时间序列中的每一时期的数值都是由许许多多不同的因素同时发生作用后的综合结果。 第三步求时间序列的长期趋势(t)、季节变动(s)和不规则变动(i)的值,并选定近似的数学模式来代表它们。对于数学模式中的诸未知参数,使用合适的技术方法求出其值。第四步利用时间序列资料求出长期趋势、季节变动和不规则变动的数学模型后,就可以利用它来预测未来的长期趋势值t和季节变动值s,在可能的情况下预测不规则变动值i。然后用以下模式计算出未来的时间序列的预测值y:加法模式t+s+i=y 乘法模式t×s×i=y 如果不规则变动的预测值难以求得,就只求长期趋势和季节变动的预测值,以两者相乘之积或相加之和为时间序列的预测值。如果经济现象本身没有季节变动或不需预测分季分月的资料,则长期趋势的预测值就是时间序列的预测值,即t=y。但要注意这个预测值只反映现象未来的发展趋势,即使很准确的趋势线在按时间顺序的观察方面所起的作用,本质上也只是一个平均数的作用,实际值将围绕着它上下波动。 2.时间序列预测法的分类 时间序列预测法可用于短期、中期和长期预测。根据对资料分析方法的不同,又可分为:简单序时平均数法、加权

用excel进时间序列分析

————————————————————————————————作者:————————————————————————————————日期:

实验三用EXCEL进行时间序列分析 一、测定增长量和平均增长量 根据1995-2001年河北省国内生产总值,计算逐期增长量、累计增长量和平均增长量。 年份国内生产总值(亿元)逐期增长量累计增长量 1995 2849.52 1996 3452.97 1997 3953.78 1998 4256.01 1999 4596.19 2000 5088.96 2001 5577.78 平均增长量 二、测定发展速度和平均发展速度 以1995-2001年河北省国内生产总值为例,说明如何计算定基发展速度、环比发展速度和平均发展速度。 年份国内生产总值(亿元)定基发展速度环比发展速度1995 2849.52 1996 3452.97 1997 3953.78 1998 4256.01 1999 4596.19 2000 5088.96 2001 5577.78 平均发展速度 三、计算长期趋势 用某企业某年的12个总产值资料来说明如何用移动平均法计算长期趋势(三项移动平均和四项移动平均)。 月份总产值三项移动平均四项移动平均二项移正平均 1 506 2 473 3 542 4 546 5 585 6 547 7 570 8 576 9 569 10 610 11 583 12 615

四、计算季节变动 利用某种商品5年分季度的销售额资料,说明如何用移动平均趋势剔除法测定季节变动。 年份季度销售收入Y 四项移动平均趋势值T Y/T 第一年 1 1861 2 2203 3 2415 4 1908 第二年 1 1921 2 2343 3 2514 4 1986 第三年 1 1834 2 2154 3 2098 4 1799 第四年 1 1837 2 2025 3 2304 4 1965 第五年 1 2073 2 2414 3 2339 4 1967 第一季第二季第三季第四季第一年0 0 1.14767732 0.89609 第二年0.889712 1.0741547 1.153144888 0.925604 第三年0.88599 1.0799022 1.064096874 0.919793 第四年0.934622 1.0064612 1.11722633 0.918063 第五年0.945119 1.0982712 0 0 平均 季节比率 调整系数

实验四用EXCEL进行时间序列分析 一、实验题目:用EXCEL进行时间序列分析 二、实验教学目的 通过EXCEL软件可对时间序列中的数据进行分析,描绘现象发展过程、一步预测发展趋势,还可对季节比率进行计算。利用计算机来趋势直线方和和计算季节比率,将大大缩短计算时间、提高计算效率,使趋势分析和季节变动分析更、快捷、具体、透彻。通过本次实践教学和训练,使学生熟悉EXCEL统计软件的功能,初步掌握利用EXCEL统计软件进行时间序列的长期趋势和季节变动的预测。提高动手操作能力,也将学生从烦琐的手工数据计算中解脱出来,激发学习积极性,提高学习效率和效果。 三、实验教学要求: 掌握利用EXCEL数据分析中提供的样本等进行时间序列分析,并能够解释实验结果。 四、实验内容: 1. 用Excel计算描述统计量 2. 用Excel进行时间序列分析 五、实验步骤 1. 用Excel计算描述统计量 第一步:在工具菜单中选择数据分析选项,从其对话框中选择 描述统计,按确定后打开描述统计对话框。 第二步:在输入区域中输入$B$1:$B$11,在输出区域中选择

$F$1,其他复选框可根据需要选定,选择汇总统计,可给出一系列描述统计量;选择平均数置信度,会给出用样本平均数估计总体平均数的置信区间;第K大值和第K小值会给出样本中第K个大值和第K个小值。 第三步:单击确定,可得输出结果。 2.用Excel进行时间序列分析 已知我国1993-2003年的人均GDP如表9-1。根据数据计算1994-2003年我国人均GDP的逐期增长量、累计增长量、平均增长量、环比发展速度、环比增长速度、平均发展速度和平均增长速度。 表9-1 1993-2003年我国的人均GDP,元,2000年价格 年份19931994199519961997199819992000200120022003人均 4101 4567 4993 5412 5833 6228 6612 7086 7561 8135 8844 GDP 在Excel中输入数据(图9-1),在C、D、E、F列存储需要计算的各个指标。在C3单元格输入公式“=B3-B2”可以计算出逐期增长量;在D3单元格输入公式“=B3-$B$2”可以计算出累计增长量;在E3单元格输入公式“=B3/B2”可以计算出环比发展速度;在F3单元格输入公式“=E3-1”可以计算出环比增长速度。选中区域C3:F3,用填充柄复制公式至区域C4:F12,可以计算出1995年-2003年的相应指标。在单元格C13中输入公式“=Average(C3:C12)”可以计算出平均增长量,在单元格E13中输入公式“=GEMOMEAN(E3:E12)”可以计算出各年环比发展速度的几何平均值,也就是平均发展速度;这时Excel2003会自动在F13中计算出平均增长速度。计算结果见表9-2。 六、实验小结