中介效应和调节效应的SPSS检验

为将不同的变量的数据的尺度统一化,将所有数据进行中心化处理,即将原始数据减去平均数。

SPPS步骤:打开数据,在菜单中执行:

analyse--descriptive statistics--descriptives。

一.SPSS回归分析中介效应检验步骤:

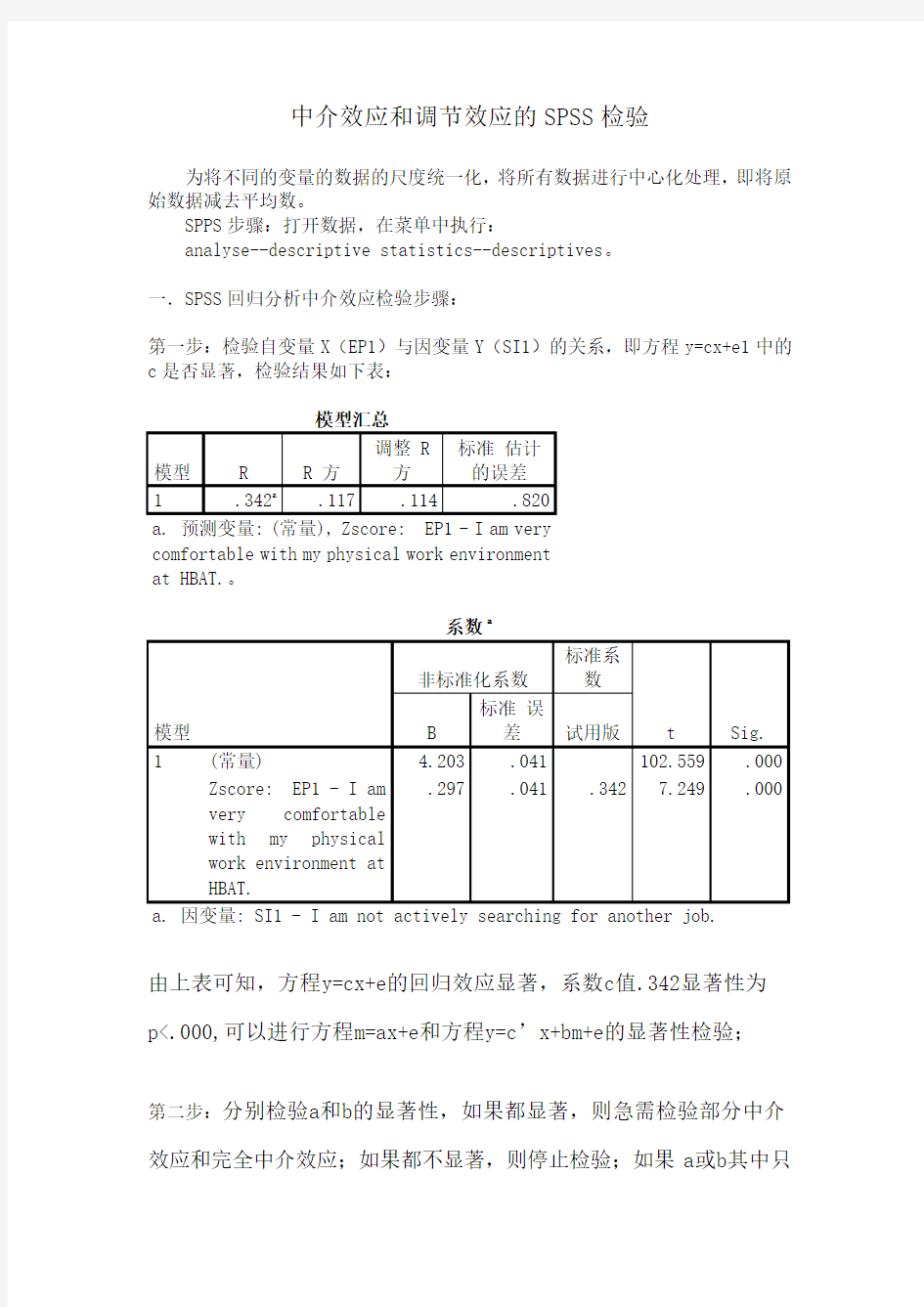

第一步:检验自变量X(EP1)与因变量Y(SI1)的关系,即方程y=cx+e1中的c是否显著,检验结果如下表:

模型汇总

模型R R 方调整 R

方

标准估计

的误差

1 .342a.117 .114 .820

a. 预测变量: (常量), Zscore: EP1 - I am very comfortable with my physical work environment at HBAT.。

系数a

模型非标准化系数

标准系

数

t Sig. B

标准误

差试用版

1 (常量) 4.203 .041 102.559 .000

Zscore: EP1 - I am

very comfortable

with my physical

work environment at

HBAT.

.297 .041 .342 7.249 .000 a. 因变量: SI1 - I am not actively searching for another job.

由上表可知,方程y=cx+e的回归效应显著,系数c值.342显著性为

p<.000,可以进行方程m=ax+e和方程y=c’x+bm+e的显著性检验;

第二步:分别检验a和b的显著性,如果都显著,则急需检验部分中介效应和完全中介效应;如果都不显著,则停止检验;如果a或b其中只

有一个较显著,则进行sobel检验(边缘检验)。

首先,检验中介变量M(OC1)与自变量X(EP1)的关系,即方程M=ax+e2中的c是否显著,检验结果如下表:

模型汇总

模型R R 方调整 R

方

标准估计

的误差

1 .112a.01

2 .010 2.512

a. 预测变量: (常量), EP1 - I am very comfortable with my physical work environment at HBAT.。

系数a

模型非标准化系数

标准系

数

t Sig. B

标准误

差试用版

1 (常量) 3.576 .599 5.969 .000

EP1 - I am very

comfortable with my

physical work

environment at HBAT.

.154 .069 .112 2.239 .026 a. 因变量: OC1 - My work at HBAT gives me a sense of accomplishment. 由上面两个表格结果分析可知,方程m=ax+e中,a值0.112显著性p>.000,不显著,继续检验b的显著性。

第三步:检验中介变量M(OC1)、自变量X(EP1)和因变量Y(SI1)的关系,即方程y=c’x+bm+e3中的c是否显著,检验结果如下表:

模型汇总

模型R R 方调整 R

方

标准估计

的误差

1 .371a.138 .133 .811

a. 预测变量: (常量), OC1 - My work at HBAT gives me a sense of accomplishment., EP1 - I am very comfortable with my physical work environment at HBAT.。

系数a

模型 非标准化系数

标准系

数

t Sig.

B 标准 误差 试用版

1 (常量)

2.637 .202 1

3.069 .000

EP1 - I am very comfortable with my physical work environment at HBAT. .155 .022 .325 6.934 .000

OC1 - My work at HBAT gives me a sense of accomplishment.

.050 .016 .146 3.118 .002 a. 因变量: SI1 - I am not actively searching for another job.

由上面两个表的结果分析可知,方程y=c ’x+bm+e 中,b 值为0.146显著性为p>.000,所以b 不显著。

因此综合两个方程m=ax+e 和y=c ’x+bm+e 的检验结果,a 和b 都不显著,停止检验。所以,由我们的数据,分析得出调节效应不存在。

二.SPSS 回归分析调节效应检验步骤:

首先,构建两个回归方程,Y (SI1)是因变量,x (EP1)是自变量,M (OC1)是调节变量,MX (spss 计算得出:转换→计算变量,命名JFX )是调节变量和自变量的交互项,系数是a b c c'。我们可以检验两个方程的R 方改变量,如果该变量显著,说明调节作用显著,也可以直接检验c'的显著性,如果显著也可以说明调节作用。

第一步:在spss 中,打开线性回归的菜单:分析→回归→线性。

第二步:将Y (SI1)因变量,x (EP1)自变量,M (OC1)调节变量,放入各自的框框,如图:

第三步:点击下一层,设置第二个方程,在自变量框中增加交互项JFX,如图:

第四步:点击statistic ,设置输出什么参数,一定要选择

R 方改变量,点击继续(如图),然后点击确定:

第五步:结果分析:

1.我们可以看r 方的该变量,第二个方程,如果sig F change 值小于0.05,证明调节效应存在。

模型汇总c

模型 R R 方 调整 R 方 标准 估计的误差

更改统计量

Durbin-Watson

R 方更

改

F 更改 df1 df2 Sig. F

更改 1 .371a .138 .133 .811 .138 31.709 2 397 .000

2 .392b

.154 .148 .804 .016 7.626 1 396 .006 1.923 a. 预测变量: (常量), OC1 - My work at HBAT gives me a sense of accomplishment., EP1 - I am very comfortable with my physical work environment at HBAT.。 b. 预测变量: (常量), OC1 - My work at HBAT gives me a sense of accomplishment., EP1 - I am very comfortable with my physical work environment at HBAT., 交互项。

c. 因变量: SI1 - I am not actively searching for another job.

2.我们看输出的结果,也就是前面介绍的abcc',sig值是他们的显著性水平,

如果交互项系数的sig值小于0.05,说明存在调节效应。

系数a

模型非标准化系数

标准系

数

t Sig. B

标准误

差试用版

1 (常量) 2.637 .20

2 13.069 .000

EP1 - I am very

comfortable with my

physical work

environment at HBAT.

.155 .022 .325 6.934 .000

OC1 - My work at HBAT

gives me a sense of

accomplishment.

.050 .016 .146 3.118 .002

2 (常量) 1.707 .392 4.356 .000

EP1 - I am very

comfortable with my

physical work

environment at HBAT.

.267 .046 .562 5.765 .000

OC1 - My work at HBAT

gives me a sense of

accomplishment.

.236 .069 .685 3.416 .001

交互项-.022 .008 -.625 -2.761 .006 a. 因变量: SI1 - I am not actively searching for another job.

3.结论:我们的数据得出,显著性水平为0.06>0.05,所以交互效应不存在。