收稿日期:2015-07-05

基金项目:国家自然科学基金面上项目(71271074、

71573069)作者简介:焦建玲(1966-),女,安徽黄山人,教授,研究方向为资源环境经济、管理系统工程;汪耘欣(1990-),男,江苏无锡人,硕士研究生,研究方向为低碳闭环供应链(通讯作者);李兰兰(1986-),女,湖北荆门人,讲师,研究方向为资源经济、能源系统建模。

碳税政策对考虑消费者偏好的闭环供应链影响

焦建玲,汪耘欣,李兰兰

(合肥工业大学管理学院,合肥230009)

摘要:在考虑新品与再创造品差异以及消费者偏好的基础上,建立了碳税约束下制造商负责回收的闭环供应链分散

决策模型和联合决策模型。运用二层规划方法对模型进行最优化求解和数值仿真,分析碳税政策和消费者偏好对模型结果的影响,并对分散决策模型和联合决策模型进行比较。结果表明:碳税政策有利于企业减少碳排放,但以降低供应链的利润为代价,随着碳税率的升高,回收率先减后增,再制造品生产规模不断扩大,新品产量减少;联合决策模型在各方面都优于分散决策模型;消费者对再制造品偏好的提高不仅能提高环境效益更具有经济效益,对供应链的影响呈指数化趋势。

关键词:闭环供应链;定价决策;二层规划;碳税政策;消费者偏好DOI :10.13956/j.ss.1001-8409.2016.02.23中图分类号:F124.5;F272文献标识码:A 文章编号:1001-8409(2016)02-0107-05

The Impact of Carbon Tax Policy on a CLSC

Taking Consumer Preferences into Consideration

JIAO Jian -ling ,WANG Yun -xin ,LI Lan -lan

(School of Management ,HeFei University of Technology ,Hefei 230009)

Abstract :On the basis of consideration of product differentiation and consumer preferences ,a decentralized pricing model and a joint pricing model are developed under the constraint of a carbon tax policy.This paper uses bilevel programming

method to solve the model ,

and then uses numerical simulation to analyze the impact of carbon tax policy and consumer pref-erences for the model results.The results show that carbon tax policy is conductive to reduce carbon emissions ,while reduc-ing the profit of the supply chain.With the increasing of the carbon tax ,the recovery decreases firstly and then increases ,the remanufacturing scale expands ,the production of new products declines.Joint pricing model is superior to decentralized pricing model in all respects.Enhancing consumer preference for recycled products is proved to be an environmental efficient and economic efficient way to improve the supply chain ,and the influence increases exponentially.Key words :closed -loop supply chain ;pricing strategy ;bilevel programming ;carbon tax ;consumer preferences

引言

随着气候变暖,资源短缺问题凸显,越来越多的学者和企业开始关注供应链系统的社会效益和环境效益,闭环供应链也逐渐成为热点议题。

回收再制造行为由来已久,但在1990年代初期,闭环供应链还是一个被忽略的研究领域,当时西方先进国家少量的研究主要集中于一些由军方赞助并用于再制造的昂贵

的设备[1]

,或是在相关立法的驱动下,侧重于回收成本的控制[2]。随着闭环供应链的商业价值被发掘

[3,4]

,学术界对闭环供应链的研究由“被动的成本控制”向

“积极的利润创造”转变,研究范围也迅速扩大,在库存控制、回收网络、生

产决策等领域取得了一定的研究成果

[5,6]

。值得一提的是,基于博弈论的模型构建有助于在策略层面加深对闭环供应链的理解,越来越多的学者在研究中运用这一思想。比如Savaskan 等在单一制造商和零售商组

成的市场结构中,对不同的回收模式进行了比较,结果发现联合回收的综合效益最高,在制造商和零售商的博弈情形

下,零售商回收模式优于第三方回收模式[7]

。之后,

Savas-kan 将问题又扩展至单一制造商和两个竞争零售商的博弈

情形[8]

。Ferrer 等在两周期、多周期以及无限周期下,研究了单寡头垄断和双寡头垄断情形下的闭环供应链定价策略[9]

。王文宾、达庆利考虑了消费者偏好,对零售商回收和

第三方回收模式进行比较分析[10]

。熊中楷、梁晓萍研究了

消费者环保意识对闭环供应链最优回收模式的影响[11]

。Shi 和郭军华等引入不确定需求,对再制造回收模式进行比较

[12,13]

。上述研究均是在传统的开放供应链中引入产品回收行为构成闭环供应链,并对闭环供应链决策进行研究。近年

来,为应对气候变化,各国都在积极探索,制定一些减排政策措施,这些政策措施会对供应链的决策产生影响。为此,学者围绕碳排放和低碳政策对闭环供应链的影响进行了一些有益的探索。周建鹏等研究了政府回收补贴对单个制造商和单个零售商组成的闭环供应链绩效和减排效应的影响,结果表明供应链绩效和减排效应与政府补贴呈正相关[14]

。Fahimnia 等对一家澳大利亚公司的数据进行分析,基于碳足迹视角比较了碳定价对正向供应链和闭环供应链

的影响[15]

。建议当碳价格较高时,闭环供应链应该优先考虑更环保的运输方式,而当碳价格较低时,应当引进更低碳高效的生产回收系统。常香云等将碳排放引入企业制造再制造生产模型,分析了不同碳排放约束对生产决策的影响[16]。

从文献综述中可以看到,目前将碳排放和低碳政策纳入闭环供应链的研究相对较少,尚属于起步阶段。而对于闭环供应链基于博弈论的定价决策研究存在一个隐藏的规

则,

即大多采用逆向归纳的方法,通过解析方式得到各决策变量的最优表达式,

极少使用近似方法对模型进行求解[6]

。但精确的解析方法往往需要复杂的求解过程,而且对于问题的规模有所限制。本文通过求解二层规划问题的方法,对单一制造商和单一零售商组成的闭环供应链系统的最优生产定价策略进行求解;在供应链系统中引入了碳税政策约束,并考虑产品区分和消费者偏好,分析碳税政策和消费

者偏好对企业定价决策的影响,

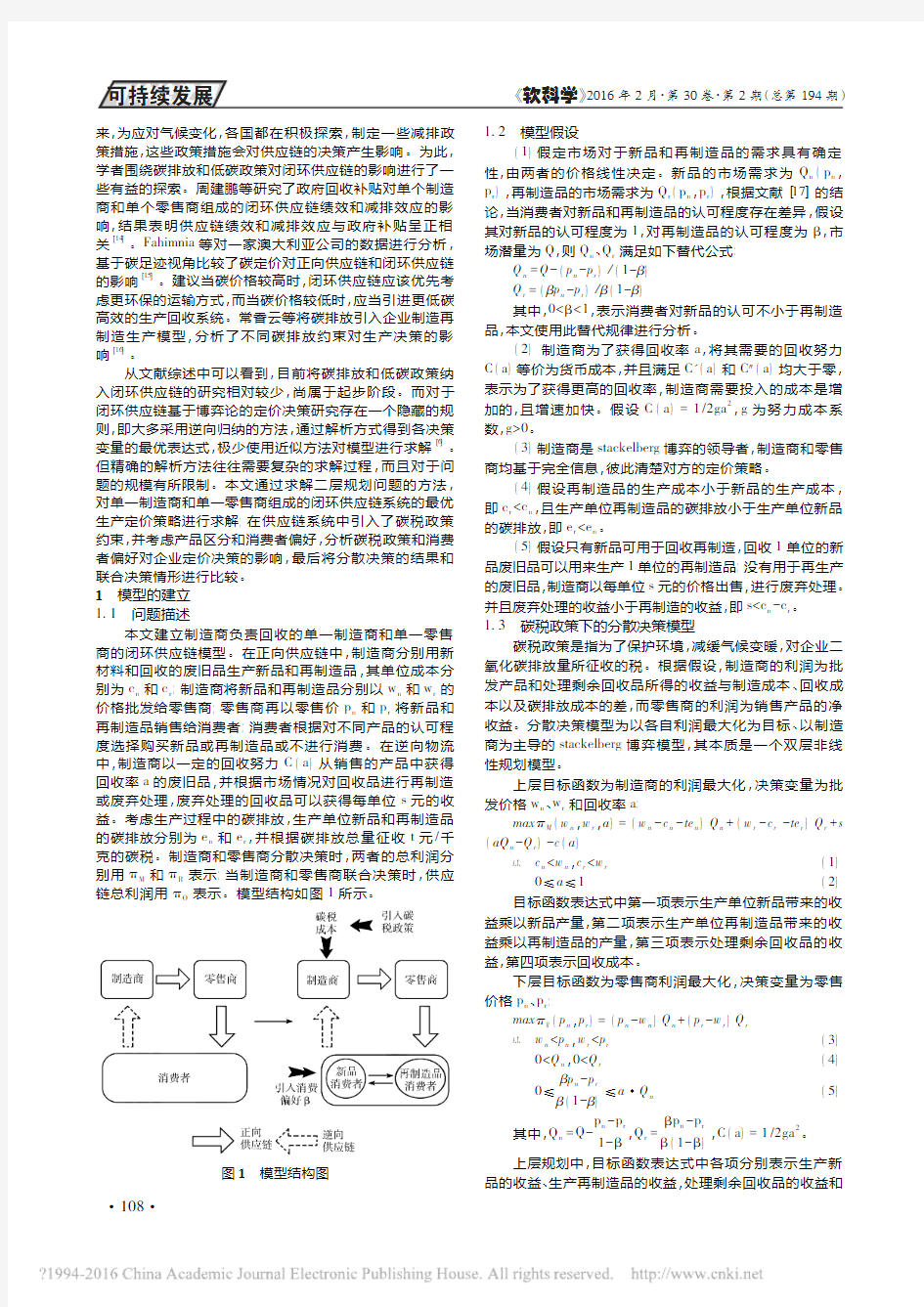

最后将分散决策的结果和联合决策情形进行比较。1模型的建立1.1问题描述

本文建立制造商负责回收的单一制造商和单一零售商的闭环供应链模型。在正向供应链中,制造商分别用新

材料和回收的废旧品生产新品和再制造品,

其单位成本分别为c n 和c r ;制造商将新品和再制造品分别以w n 和w r 的价格批发给零售商;零售商再以零售价p n 和p r 将新品和再制造品销售给消费者;消费者根据对不同产品的认可程度选择购买新品或再制造品或不进行消费。在逆向物流

中,

制造商以一定的回收努力C (a )从销售的产品中获得回收率a 的废旧品,

并根据市场情况对回收品进行再制造或废弃处理,废弃处理的回收品可以获得每单位s 元的收益。考虑生产过程中的碳排放,生产单位新品和再制造品

的碳排放分别为e n 和e r ,

并根据碳排放总量征收t 元/千克的碳税。制造商和零售商分散决策时,

两者的总利润分别用πM 和πR表示;当制造商和零售商联合决策时,供应链总利润用πO 表示。模型结构如图1所示。

图1模型结构图

1.2

模型假设

(1)假定市场对于新品和再制造品的需求具有确定性,由两者的价格线性决定。新品的市场需求为Q n (p n ,p r ),再制造品的市场需求为Q r (p n ,p r ),根据文献[17]的结论,当消费者对新品和再制造品的认可程度存在差异,假设其对新品的认可程度为1,对再制造品的认可程度为β,市

场潜量为Q ,则Q n 、

Q r 满足如下替代公式:Q n =Q -(p n -p r )/(1-β)Q r =(βp n -p r )/β(1-β)

其中,0<β<1,表示消费者对新品的认可不小于再制造

品,

本文使用此替代规律进行分析。(2)制造商为了获得回收率a ,将其需要的回收努力C (a )等价为货币成本,并且满足C'(a )和C ″(a )均大于零,表示为了获得更高的回收率,制造商需要投入的成本是增

加的,且增速加快。假设C (a )=1/2ga 2

,

g 为努力成本系数,

g>0。(3)制造商是stackelberg 博弈的领导者,制造商和零售

商均基于完全信息,

彼此清楚对方的定价策略。(4)假设再制造品的生产成本小于新品的生产成本,即c r <c n ,且生产单位再制造品的碳排放小于生产单位新品的碳排放,即e r <e n 。

(5)假设只有新品可用于回收再制造,回收1单位的新品废旧品可以用来生产1单位的再制造品;没有用于再生产

的废旧品,

制造商以每单位s 元的价格出售,进行废弃处理。并且废弃处理的收益小于再制造的收益,即s<c n -c r 。1.3碳税政策下的分散决策模型

碳税政策是指为了保护环境,减缓气候变暖,对企业二

氧化碳排放量所征收的税。根据假设,

制造商的利润为批发产品和处理剩余回收品所得的收益与制造成本、回收成

本以及碳排放成本的差,

而零售商的利润为销售产品的净收益。分散决策模型为以各自利润最大化为目标、以制造商为主导的stackelberg 博弈模型,其本质是一个双层非线性规划模型。

上层目标函数为制造商的利润最大化,决策变量为批

发价格w n 、

w r 和回收率a :max πM (w n ,w r ,a )=(w n -c n -te n )Q n +(w r -c r -te r )Q r +s (aQ n -Q r )-c (a )

s.t.c n <w n ,c r <w r (1)

0≤a ≤1(2)目标函数表达式中第一项表示生产单位新品带来的收益乘以新品产量,第二项表示生产单位再制造品带来的收益乘以再制造品的产量,第三项表示处理剩余回收品的收益,第四项表示回收成本。

下层目标函数为零售商利润最大化,决策变量为零售

价格p n 、

p r :max πR(p n ,p r )=(p n -w n )Q n +(p r -w r )Q r s.t.w n <p n ,w r <p r (3)

0<Q n ,0<Q r (4)

0≤βp n -p r

β(1-β)

≤a ·Q n

(5)其中,

Q n =Q -p n -p r 1-β,Q r =βp n -p r

β(1-β)

,C (a )=1/2ga 2。上层规划中,目标函数表达式中各项分别表示生产新品的收益、生产再制造品的收益,处理剩余回收品的收益和

回收成本。下层规划中目标函数表达式分别为销售新品和再制造品的利润。

约束条件式(1)表示批发价格不小于生产成本;约束条件式(2)限制了回收率的合理范围;约束条件式(3)表示零售价格不小于批发价格;约束条件式(4)表示实际产量非负;约束条件式(5)表示再制造品的产量不能超过回收产品的数量。

1.4碳税政策下的联合决策模型

在联合决策模型中,制造商和零售商以闭环供应链利润最大化为目标,合作决定定价策略,此时的决策变量为

p n 、p

r

和a,建模如下:

maxπ

O

(p

n

,p

r

,a)=(p

n

-c

n

-te

n

)Q

n

+(p

r

-c

r

-te

r

)Q

r

+s

(aQ

n -Q

r

)-c(a)

Q

n =Q-

p

n

-p

r

1-β

,Q

r

=

βp n-p r

β(1-β)

s.t.c

n <p

n

,c

r

<p

r

0<Q

n ,0<Q

r

0≤

βp n-p r

β(1-β)

≤a·Q n

表达式中各项含义与分散决策模型相似。2数值仿真与分析2.1求解算法

上述建立的分散决策模型是由上层非光滑的非线性规划问题和下层二次规划问题组成的双层规划问题,本文求解该问题的算法流程如下:将一组上层初始可行解代入下层二次规划,应用MATLAB二次规划求解器quadprog 求解下层问题,并将得到的下层最优决策变量反馈到上层,应用模拟退火算法对上层进行寻优,将得到的最优上层决策变量再代入下层问题;迭代寻优,直到满足终止条件。

联合决策模型为一般非线性规划模型,本文利用MAT-LAB非线性规划求解器fmincon进行求解。因为算法的设计并不是本文的重点,因此对此不做详细介绍。

2.2数值仿真分析

对于模型中的常量分别赋值如下:c n=100,c r=50,e n= 500,e

r

=250,Q=1000,g=10000,s=10,β=0.8。在此基础上对碳税政策下的分散决策、联合决策模型进行分析。2.2.1碳税率对分散决策模型影响分析

参考文献[20]和[21]对我国2015年碳税设置了预测结果,控制碳税率从0.025元/千克均匀升高到0.2元/千克,得到的分散决策模型计算结果如表1所示。

表1不同碳税率下分散决策模型结果

0.0250.050.0750.10.1250.150.1750.2制造商利润(元)9908496463938919136788888864558406781722零售商利润(元)4968548352470514583344617434364227841135供应链总利润(元)148770144820140940137200133510129890126340122860碳排放(千克)1052501035001012509950098000960009450092500回收率0.18440.20550.22770.24880.26860.28980.30930.3297新品批发价(元)611638604615667593647617再制造品批发价(元)12561276276119422273395新品售价(元)777780783786789792795798再制造品售价(元)616618620622624626628630新品产量(件)193188182177173168164159再制造品产量(件)3538414446485052

从图2(a)至(d)中可以看到随着碳税率的升高,制造商和零售商的利润都呈现降低趋势,同时新品的产量减少,再制造品产量增加,回收率不断升高,碳排放总量不断降低。说明碳税政策以增加企业生产成本的方式迫使其扩大再制造品生产规模,有效地约束企业,降低碳排放。

图2(e)至(f)反映了碳税对产品批发价格和销售价格的影响。从图2(e)可以看到新品和再制造品的批发价格波动较大,因为批发价格对市场不直接产生影响,作为制造商和零售商的内部交易价格,呈现“新品增再制造品减”的互补趋势,从而不影响制造商和零售商的最大利润。但从趋势上可以看出,随着碳税的升高,新品和再制造品批发价格的替代程度不断降低,这是因为碳税增加了制造商的碳排放成本,而再制造品由于其较低的碳排放从而提升了自身价值。图2(f)中产品售价的变化较为规律,新品价格因为消费者更高的认可度明显高于再制造品,两者都呈现缓慢提高的趋势,且新品价格增速较高。2.2.2碳税率对联合决策模型影响分析

对联合决策模型设置同样的碳税,计算结果反映在图3中。

与分散决策模型比较后发现,随着碳税由低到高,联合决策模型与分散决策模型各指标大致呈现相同的变化趋势:总利润降低,新品产量减少,再制造品产量提高,碳排放降低,零售价格缓慢提高。图3(c)中反映的回收率随碳税的变化趋势与分散决策模型有较大区别,可以看到在碳税率低于0.15元/千克时,回收率随碳税的升高而降低,表明在满足再制造品需求的情况下,企业通过减少回收努力的投入来减少成本;而当碳税率继续升高,迫使企业加大回收力度,提高产品回收率,以满足再制造品的生产需求。

同时,联合决策模型相对于分散决策模型,生产规模明显扩大,供应链总利润大幅提高,回收率增加,产品售价降低。表明制造商和零售商合作的情况下,能够提高整个供应链价值,创造更多的社会财富。

图2碳税对分散决策模型的影响

图3碳税政策下分散决策与联合决策模型比较

2.2.3基于β的敏感性分析

固定碳税率t =0.1元/千克,其他参数设置不变,对消费者对于再制造品的认可度β进行敏感性分析。

图4表示随着β从0.1到0.999,分散决策模型中利润、碳排放、回收率和产量的变化趋势。可以看到当β<0.5时,消费者不会选择购买再制造品,β对模型结果不产生影响。当β>0.5时,随着β值的增大,对模型结果的影响呈指数增加的趋势:制造商、

零售商利润加速提高;碳排放量加速减少;新品产量减少,再制造品产量提高;当β接近1时,新品和再制造品的市场售价相当,回收率达到最大值0.635。

从图4可以看到当消费者对再制造品认可度达到0.8以上时,对整个供应链的影响显著,不仅能减少碳排放,提高环境效益,还能够提高经济效益。

图4β对分散决策模型的影响

3

结论

本文基于消费者偏好和碳税约束建立了制造商负责回收的闭环供应链分散决策模型和联合决策模型。与现有文

献所运用的解析方法不同,

本文并没有寻求各决策变量的最优表达式,而是通过基于模拟退火算法的非线性规划求解方法,直接得出模型的近似最优解,并分析了碳税政策和消费者偏好对闭环供应链决策的影响,主要结论如下:

(1)碳税政策可以有效地降低制造商二氧化碳排放。当碳税率较低时,企业通过减少回收努力的投入来减少成本,回收率有所降低;当碳税率较高时,迫使企业加大回收力度,提高产品回收率,扩大再制造品生产规模,缩减新品产量。制造商和零售商的利润都随着碳税率的升高不断减少。

(2)随着碳税率的升高,新品批发价格波动较大,两者呈现互补状态,但替代程度不断降低,再制造品的低碳价值随碳税升高而越发显著。新品和再制造品的售价都随着碳税率的升高而升高,且新品售价增速较快。

(3)碳税政策对联合决策模型的影响与分散决策模型相似,但联合决策模型的生产规模、供应链总利润、回收率相较于分散决策模型都有大幅提高,产品售价明显降低。表明制造商和零售商合作的情况下,能够提高整个供应链价值,创造更多的社会财富,实现多赢局面,有助于供应链的持续发展。

(4)消费者对于再制造品的偏好系数β较低时,对模型几乎不产生影响;随着β的增加,其对模型的影响指数增

加:制造商、

零售商利润加速提高,碳排放量加速减少,新品产量减少,再制造品产量提高。相较于碳税政策来说,消费者环保意识的增强,对再制造品偏好的提高,不但能给供应链带来良好的环境效益还能提高供应链的经济效益。政府和企业应当增强对消费者环保意识的培养和再制造品的低碳宣传,提高消费者对于低碳再制造品的偏好。参考文献:

[1]Guide V D R.Production Planning and Control for Remanufactur-ing :Industry Practice and Research Needs [J ].Journal of Opera-tions Management ,2000,18(4):467-483.[2]Fleischmann M ,Beullens P ,Bloemhof -Ruwaard J M ,et al.The

Impact of Product Recovery on Logistics Network Design [J ].Pro-duction and Operations Management ,2001,10(2):156-173.[3]Thierry M ,Salomon M ,Van Nunen J ,et al.Strategic Issues in

Product Recovery Management [J ]

.California Management Review ,1995,37(2):114-135.[4]Guide V D R,Wassenhove L N.Business Aspects of Closed -loop

Supply Chains [M ].Pittsburgh ,PA :Carnegie Mellon University

Press ,2003.[5]Guide Jr V D R,Van Wassenhove L N.The Evolution of Closed -

loop Supply Chain Research [J ].Operations Research ,2009,57(1):10-18.

[6]Govindan K ,Soleimani H ,Kannan D.Reverse Logistics and Closed

-loop Supply Chain :A Comprehensive Review to Explore the Fu-ture [J ].European Journal of Operational Research ,2015,240(3):603-626.[7]Savaskan RC ,Bhattacharya S ,Van Wassenhove L N.Closed -loop

Supply Chain Models with Product Remanufacturing [J ].Manage-ment Science ,2004,50(2):239-252.[8]Savaskan RC ,Van Wassenhove L N.Reverse Channel Design :The

Case of Competing Retailers [J ].Management Science ,2006,52(1):1-14.[9]Ferrer G ,Swaminathan J M.Managing New and Remanufactured

Products [J ].Management Science ,2006,52(1):15-26.[10]王文宾,达庆利.零售商与第三方回收下闭环供应链回收与定

价研究[J ].管理工程学报,

2010,24(2):130-133.[11]熊中楷,梁晓萍.考虑消费者环保意识的闭环供应链回收模式

研究[

J ].软科学,2014,(11):61-66.[12]Shi J ,Zhang G ,Sha J.Optimal Production and Pricing Policy for a

Closed Loop System [J ].Resources ,Conservation and Recycling ,2011,55(6):639-647.[13]郭军华,李帮义,倪明.不确定需求及WTP 差异下的再制造回

收模式选择[

J ].软科学,2012,26(4):131-135.[14]周建鹏,聂华林,张华.闭环供应链的二氧化碳减排效应分析

[J ].中国管理科学,2011,19(S ):767-771.[15]Behnam Fahimnia ,Joseph Sarkis ,Farzad Dehghanian ,et al.The

Impact of Carbon Pricing on a Closed -loop Supply Chain :An Aus-tralian Case Study [

J ].Journal of Cleaner Production ,2013,59:210-225.[16]常香云,王艺璇,朱慧贇,钟永光.集成碳排放约束的企业制

造/再制造生产决策[

J ].系统工程,2014,32(2):49-56.[17]Ferrer G ,Swaminathan J M.Managing New and Differentiated Re-manufactured Products [J ]

.European Journal of Operational Re-search ,2010,203(2):370-379.[18]滕春贤,李智慧.二层规划的理论与应用[M ].科学出版社,

2002[19]罗亚中,唐国金.两层非线性规划问题的并行模拟退火全局优

化[J ]

.系统仿真学报,2005,17(5):1040-1044.[20]王金南,严刚,姜克隽,等.应对气候变化的中国碳税政策研究

[J ].中国环境科学,2009,29(1):101-105.[21]曹静.走低碳发展之路:中国碳税政策的设计及CGE 模型分

析[J ]

.金融研究,2009(12):19-29.(责任编辑:李镜)

闭环供应链网络结构及其使能技术探讨 1 引言 随着科技的进步和人们生活水平的提高,消费者对产品多样化和个性化的要求越来越高,产品生命周期日渐缩短,更新换代越来越快,导致产品废弃量也越来越多。与此同时,越来越多的国家制订了更加严厉的法规,将产品生产商的责任延伸到产品报废后的回收再处理和再利用。因而供应 链>'https://www.doczj.com/doc/8314253316.html,/guanlilunwen/' target='_blank' class='infotextkey'>管理的领域逐渐扩大到产品使用阶段(如服务,维护等)和产品生命周期结束阶段(如产品再利用,再制造等)。这些扩展的业务使供应链向闭环供应链扩展。 2 闭环供应链的概念 2.1 闭环供应链的定义及分类 闭环供应链的概念是在逆向供应链的基础上产生的,VDanielRGuidejr 等认为“逆向供应链是为了从客户手中回收使用过的产品所必需的系列活动,其目的是对回收品进行处理,或者再利用。” 将传统的正向供应链与逆向供应链结合就形成了闭环供应链(Closed-Loop Supply Chain,CLSC)。目前,闭环供应链还没有统一的定义,邱若臻等哩笋者认为,闭环供应链就是将前向供应链及其末端顾客的产品作为起点,经过退货、直接再利用、维修、再制造、再循环回收或者废弃处理等逆向运作,形成的物流、资金流和信息流的闭环系统。 闭环供应链的产生主要受利 润、>'https://www.doczj.com/doc/8314253316.html,/falvlunwen/' target='_blank' class='infotextkey'>法律和客户服务三个因素的驱动。据此可将闭环供应链分为以下三种类型: (1)利润驱动型闭环供应链。制造商通过建立闭环供应链,对废旧产品进行回收、翻新、再处理、再销售,以降低原料/零部件生产成本,形成企业新的利润源泉。 (2)>'https://www.doczj.com/doc/8314253316.html,/falvlunwen/' target='_blank' class='infotextkey'>法律驱动型闭环供应 链。>'https://www.doczj.com/doc/8314253316.html,/falvlunwen/' target='_blank' class='infotextkey'>法律法规的强制要求迫使制造商建立产品闭环供应链,负责废旧产品的回收和处置,以减少有毒有害废弃物的污染,例如废旧电子电气设备、电池等。

企业所得税纳税筹划 摘要:众所周知经济越发展,税收越重要。在外国纳税筹划已是一种极为普遍的现象,企业对税法的主动认识和研究,不仅减轻了纳税人的税收负担,同时也有利于国家税收工作的开展。然而在我国纳税筹划一直都不太重视。因此本文以企业所得税为例,通过分析资产折旧方法的筹划、资产摊销方法的筹划以及存货计价方法的筹划等,旨在启示企业对会计核算方法、经营活动等进行恰当选择,以获取更大的税后收益。 关键词:企业所得税纳税筹划 企业所得税是以企业应纳税所得额为征税对象的一种税。其纳税人为实行独立经济核算的企业或组织,征税对象是生产经营所得和其他所得,税率采用比例税率,征收方式采用分期预缴,年终汇算清缴。而合理的纳税筹划指的是纳税人为实现利益最大化,在不违反法律、法规等的前提下,对尚未发生的应税行为进行的各种巧妙安排。 实践证明,在国家税收政策导向正确,税收法规制度建设完善的前提下,实施纳税筹划对企业、国家、社会都有十分积极的意义。首先追求税后利益最大化是市场经济条件下,企业生存与发展的客观要求。纳税人在法律许可的范围内进行税收筹划,有利于维护自身合法权利;其次税收筹划要求纳税人必须在法律许可的范围内规划纳税义务,这就要纳税人学习税法,并依法纳税;最后通过税收筹划,有利于促进国家税收政策目标的实现。但同时我们也要清楚的知道,纳税筹划行为并不是偷税、逃税、欠税、抗税、骗税等行为,纳税筹划与其有本质的区别。纳税筹划行为是在不违反法律、法规的前提下,进行资金合理的筹划,进而实现企业利益最大化行为。下面就结合具

体的筹划方法谈谈企业所得税的纳税筹划。 一、利用固定资产折旧方法进行纳税筹划 固定资产的折旧方法一般有直线法、双倍余额递减法、年数总和法。不同的企业根据自身的情况,所选择的折旧方法也会不一样。在盈利企业选择最低的折旧年限,有利于加速固定资产投资的回收,使计入成本的折旧费用前移。应纳税所得额尽可能的后移,相当于取得一笔无息的贷款,从而相对降低纳税人的所得税税负。在享受所得税税收优惠政策的企业选择较长的折旧年限,有利于企业享受税收优惠政策,把税收优惠政策对折旧费用抵税效应的抵消作用降低到最低限度,从而达到降低企业所得税税负的目的。但无论采用何种方法,对于某一特定固定资产而言,企业所提取的折旧总额是相同的,所不同的只是企业在固定资产使用年限内每年所抵扣的应纳税所得额是不同的,由此导致每年所抵扣的所得税额也是不同的。在具备采取固定资产加速折旧的情况下,企业应当尽量选择固定资产的加速折旧。 案例1:某机械制造厂购进一台大型机器设备,原值为400 000元,预计残值率为3%,经税务机关核定,该设备的折旧年限为5年。请比较各种不同折旧方法下所得税税负的异同,并提出纳税筹划方案。假设在提取折旧之前,企业每年的税前利润均为1 077 600元,企业所得税税率为25%。 (一)直线法 年折旧率=(1-3%)÷5=19.4% 每年折旧额=400000×19.4%=77 600元

沃尔玛供应链管理模式及其启示研究 在全球经济,知识经济,互联网经济的冲击下,市场供需双方关系发生了巨大的变化,顾客个性化需求不断增加,企业间的竞争越来越激烈,市场需求的不确定性在很大程度上有所增加。面对变化迅速,而且无法预测的市场,单纯的依靠某一个企业的资源来满足市场与顾客的需求已经变得十分困难,这对企业提出了更高的要求,也对传统的企业管理模式提出了挑战。零售业是一个最能体现国家繁荣与衰退的行业,是一个国家全部经济活动的缩影。”沃尔玛”作为全球最大的跨国公司,是目前世界零售业的龙头老大和成功典范,很多人将沃尔玛的成功归于”天天低价的核心竞争力”,其实,低价和规模只不过是成功的表象,其背后出色的物流配送能力才是它的核心竞争力。沃尔玛的成功在于其供应链管理的成功是不争的事实。正是由于供应链管理,使其提高了工作效率,降低了成本,而零库存的理念,信息化的管理方式和完善的配送体系使得他在全球的零售企业中脱颖而出使得沃尔玛超市所售货物在价格上占有绝对优势,成为消费者的最佳选择,从而推动销售额不断神奇般的增长成为全球第一大的零售企业。供应链管理是一新型管理模式,为彻底改造传统管理模式和体系奠定了基础。 本文转自浅论天下https://www.doczj.com/doc/8314253316.html, 沃尔玛供应链管理对供应链风险防范的启示 来源:中国论文下载中心[ 08-08-07 16:03:00 ] 作者:范建磊编辑:studa0714 摘要:供应链管理能够给企业带来巨大的收益,但企业对供应链风险的认识却没有被给予应有的重视。本文选取国外优秀企业实施供应链管理的经验,剖析他们在应对供应链风险时的策略,为国内企业实施供应链管理提供借鉴,本文以沃尔玛为例,在考察沃尔玛企业发展历程的基础上,归纳了沃尔玛成功实施供应链管理的主要经验,在对供应链风险的形成机理和产生因素做出分析之后,结合沃尔玛的实际经营状况,指出企业在应对供应链风险时应采取的有效措施。 关键词:沃尔玛供应链风险成功经验风险规避 随着信息技术的飞速发展和互联网技术的普遍应用,世界正从工业经济社会向信息经济、知识经济社会迈进。进入21世纪,经济全球化的趋势更加明朗,竞争的形式已经由企业之间的竞争转变为供应链之间的竞争。从一个小小的便利店到世界《财富》五百强之首,沃尔玛的商业神话传遍世界,引起了人们对供应链管理的极大兴趣。无论是理论界还是企业界,供应链管理所带来的成本降低,信息共享,快速响应市场,资源优化配置等亮点强烈吸引着大家的眼球,但是在尝试供应链管理的同时,供应链风险却没有被给予应有的重视。本文通过总结沃尔玛成功实施供应链管理的经验,探讨企业在实施供应链管理的过程中,应如何面对其带来的前所未有的风险和挑战。 沃尔玛供应链管理的成功经验 从1962年山姆?沃尔顿开第一间连锁性质的零售店算起,沃尔玛家族用了不到半个世纪的时间,将他们的事业推上了巅峰,40多年的风雨铸就了这个零售王国的辉煌,留给我们的是服务顾客、创造价值的经营理念和打破常规、勇于开拓的企业精神。 “一个企业只有具备了先进的管理模式和经营理念,才能够获得不可阻挡的威力”。正是供应链管理的率先引入,沃尔玛才能够成功的不断推进“天天平价”的成本领先战略,为

收稿日期:2009202205 作者简介:甘信华(1970-,男,安徽马鞍山人,硕士,常州工学院讲师,主要研究方向为生产和物流管理。 闭环供应链管理的内涵、体系结构及实施战略 甘信华,丁兆国,张忠 (常州工学院,常州213003 摘要:提出了闭环供应链概念模型,分析了闭环供应链管理的内涵;阐述了闭环供应链管理的特点;针对目前缺乏对闭环供应链管理操作层面和战略层面综合考虑的现状,提出了一种集成闭环供应链管理各个环节的体系结构,并根据闭环供应链管理的闭环循环特点对生产前、生产中、生产后、再生产前、再生产中、再生产后6个阶段进行了阐述,最后讨论了闭环供应链管理实施战略。 关键词:闭环供应链管理;概念模型;体系结构;实施战略 中图分类号:F252文献标识码:A 文章编号:1001-3563(200905-0082-04 Connot ation ,Architect ure ,a nd Implement ation St rategy of Closed 2loop Supply Chain Ma nagement GA N X i n 2hua ,D I N G Zhao 2g uo ,Z H A N G Zhon g (Changzhou Institute of Technology ,Changzhou 213003,China Abstract :The conceptual model of closed 2loop supply chain was put forward and the connotation and characteristics of closed 2loop chain management were analyzed.The system structure integrating each links of closed 2loop chain management was put forward to

沃尔玛供应链管理案例分析 案例介绍 沃尔玛是美国著名的零售企业。1962年,山姆·沃尔顿先生在美国中西部的本顿威尔小镇成立了“沃尔玛百货有限公司”,以“售价最低”,“保证满意”的经营策略使成千上万的顾客蜂拥而至,获得了巨大成功。到2001年,沃尔玛以2189亿美元的销售额成为世界五百强首位,并连续四年蝉联冠军宝座。经过四十余年的发展,沃尔玛百货有限公司已经成为美国最大的私人雇主和世界上最大的连锁零售商。目前,沃尔玛在全球开设了超过7000家商场,员工总数190多万人,分布在全球14个国家。每周光临沃尔玛的顾客1.76亿人次。沃尔玛在中国也取得了较快的发展。1996年8月,沃尔玛在深圳开设了中国第一家沃尔玛购物广场和第一家山姆会员商店。到2004年,沃尔玛以直接和间接的方式从中国采购的产品总额达180亿美元,为促进中国经济和外贸发展做出了积极贡献,这全依靠它的供应链管理战略。 供应链管理战略 1.顾客需求管理 沃尔玛坚信,“顾客第一”是其成功的供应链管理的精髓。沃尔玛的创始人山姆·沃尔顿曾说过:“我们的老板只有一个,那就是我们的顾客。是他付给我们每月的薪水,只有他有权解雇上至董事长的每一个人。道理很简单,只要他改变一下购物习惯,换到别家商店买东西就是了。”战略:1.在商店开展种类丰富且形式多样的促销活动,如社区慈善捐助、娱乐表演、季节商品酬宾、竞技比赛,幸运抽奖,店内特色娱乐、特色商品展览推介、多项特殊的服务(如免费停车、免费咨询、送货服务)等等,吸引广大的顾客。2.退款政策,退货准则:如果顾客没有收据—微笑,给顾客退货或退款;如果你拿不准沃尔玛是否出售这样的商品一微笑,给顾客退货或退款;如果商品售出超过一个月一微笑,给顾客退货或退款;如果你怀疑商品曾被不恰当地使用过一微笑,给顾客退货或退款。3.“天天低价”的经营理念,通过更多的让利于顾客,获得顾客的青睐。所以,沃尔玛提出了一个响亮的口号:“销售的商品总是最低的价格”,为实现这一承诺,沃尔玛想尽一切办法从进货渠道,分销方式,营销费用、行政开支等一切办法节省资金,把利润让给顾客,从而成功地锁定了顾客群体。 2.对供销商和合作伙伴的管理 供货商参与了企业价值链的形成过程,其中建立战略性合作伙伴关系是供应链管理的重点,供应链管理的关键就在于供应链上下游企业的无缝联接与合作,所以必须依赖强大的信息技术。沃尔玛作为零售企业,1969年,成为最早采用计算机跟踪库存的零售企业之一;1974年,最早全面实现S.K.U.单品级库存控制。1980年,最早使用条形码技术提高物流和经营效率;1983年,最早发射自己的通信卫星。1985年,最早利用EDI(电子数据交换)与供货商进行更好协调;1988年,最早使用无线扫描枪的零售企业之一;1989年,最早与宝洁公司等大供应商实现供应商管理库存一快速用户反馈产销合作。正是通过对高科技的运用,使得沃尔玛与上下游的生产企业就某种产品实现了各种数据交换,双方共同对这些数据进行分析,最后形成一致的商品生产和销售决策,并在此基础上实行连续补货。目前沃尔玛对其供应链管理系统还融入了无线射频识别技术RFID「https://www.doczj.com/doc/8314253316.html,」。采用这一技术旨在监督和跟踪控制每一个产品,控制物流环节中的产品缺失与质量监督。基于上述高效的信息技术系统,通过共同管理业务过程和共享信息,沃尔玛改善了自己和供应商的合作关系,提高了采购订单的计划性,市场预测的准确度、供应链运作效率和存货周转率,并最终实现了对上下游企业在供应链里的技术锁定。 3.完善的物流管理系统和交流信息管理

文华学院 毕业设计(论文) 企业所得税纳税筹划方法的研究 学生姓名:熊亚梅学号:140203410058 学部(系):经管学部 专业班级:财务管理2班 指导教师:符超老师职称或学位:讲师 2017年5月7日

摘要 企业所得税纳税筹划是指纳税人在不违反国家法律、法规的前提下,对企业的组织结构、生产经营、财务管理等经济业务或行为的涉税事项预先进行规划和运筹,在企业价值最大化的战略框架下实现企业税收负担的最优化处理。随着我国税制与国际惯例的接轨,所得税体系将日益完善和丰富,在整个税制中的地位将逐渐提高,使得纳税筹划变得日益重要。通过纳税筹划,减轻企业在企业所得税的税负,降低企业的财务成本和筹资成本,控制企业财务风险。本文对我国企业所得税纳税筹划的相关问题进行研究。其主要成果为: (1)对纳税筹划的涵义、特点、意义和企业所得税相关概念进行界定和总结,这是分析企业所得税纳税筹划的理论基础。(2)对企业进行所得税纳税筹划的条件、风险及其控制的方法作系统的探讨。(3)从企业经营管理过程的实际需要出发,对企业各阶段的所得税纳税筹划的具体环节和方法作了较为深入的案例分析(4)指出企业在具体进行所得税纳税筹划操作时应该注意的问题。 关键词:企业所得税;纳税筹划;案例分析;

目录 摘要.................................................................................................................... I 关键词................................................................................................................ I 一、绪论.. (1) (一)研究的背景及意义 (1) (二)文献综述 (1) (三)企业纳税筹划的基本方法 (2) 1.文献检索法 (2) 2.定量分析和定性分析相结合的方法 (2) 3.比较分析和绝对分析相结合的方法 (2) 4.系统研究方法 (2) (四)纳税筹划研究的目的 (3) 二、概述 (4) (一)纳税筹划的概念 (4) (二)企业所得税纳税筹划的意义 (4) 三、企业所得税纳税筹划的方法 (6) (一)投资产业的纳税筹划 (6) (二)固定资产的折旧方法 (6) (三)存货计价方法 (8) (四)业务招待费纳税筹划 (9)

文献综述 课程名称物流学 班级与班级代码09物流2班 专业物流管理 指导教师:林勋亮 姓名(学号):陈健辉(09250191204) 刘伟俊(09250190330) 姚文川(09250190260) 提交日期:2011 年12 月30 日 广东商学院教务处制

题目:关于闭环供应链设计原则的研究综述 目录 一、引言 (1) 二、闭环供应链的结构体系 (1) 三、闭环供应链设计原则的国内外研究现状综述 (2) 四、闭环供应链设计原则的研究评述 (8) 五、闭环供应链设计原则的研究展望………………………………………… 六、总结………………………………………………………………………… 七、参考文献……………………………………………………………………

关于闭环供应链设计原则的研究综述 陈健辉,刘伟俊,姚文川 (广东商学院工商管理学院,广东广州) 摘要:闭环供应链设计是实施闭环供应链管理的关键所在,本文就闭环供应链的设计原则,在分析国内外有关闭环供应链设计原则的研究现状及进展文献的基础上,着重在姚卫新提出的八个闭环供应链独有的设计原则的基础上,对闭环供应链设计原则进行研究综述。 关键词:闭环供应链;设计原则;可持续发展 一、引言 闭环供应链(Closed Loop Supply Chains,简称CLSC)是2003年提出的新物流概念,其产生最初源于环境的持续恶化、资源短缺和法律法规的限制等多重压力。CLSC是指企业从采购到最终销售的完整供应链循环,包括了产品回收与生命周期支持的逆向物流。传统的供应链往往以经济效益为中心,是以降低成本、提高竞争力为目的的,缺乏对可持续发展的必要认识,是一种物质单向流动的线性结构,在生产中需要消耗大量的资源求得增长,消费后系统的废弃物又使生态环境恶化。而CLSC是在传统供应链的基础上新增回收、检测/筛选、再处理、再配送或报废处理等一系列作业环节和相关网络,旨在对物料的流动进行封闭处理,减少污染排放和剩余废物,同时以较低的成本为顾客提供服务。因此闭环供应链除了传统供应链的内容,还对可持续发展具有重要意义,所以传统的供应链设计原则也适用于闭环供应链。闭环物流在企业中的应用越来越多,市场需求不断增大,成为物流与供应链管理的一个新的发展趋势。 二、闭环供应链的结构体系 郑晓静(2007)1根据闭环供应链的内涵及特点能够建立了一种闭环供应链的总体结构,它包括逆向供应链技术基础、参与成员、研究内容和目标。如图:

月辉电器有限公司所得税税收筹划与会计处理方案 一、公司简介 公司名称:月辉电器有限公司 经营范围:以经营各类家用电器为主的全国性家电零售连锁企业。公司规模:10000人以上 法人代表:XXX 公司地址:XXX 公司历史:月辉电器有限公司成立于1987年元月一日,是中国最大的以家电及消费电子产品零售为主的全国性连锁企业。月辉电器有限公司在全国280多个城市拥有直营门店1200多家,年销售能力1000亿元。2003年、2006年月辉电器有限公司相继在香港、澳门开业,目前在两地已拥有17家门店,迈出中国家电连锁零售企业国际化第一步;2004年月辉电器有限公司在香港成功上市; 2008年3月,控股三联商社,成为具有国际竞争力的民族连锁零售企业。目前,集团拥有员工(含门店促销员)20万人,每年为国家上缴税收超过20亿元。 二、涉税业务 1、A公司2009年第一季度会计利润总额为100万元,其中包括国债利息收入5万元,企业所得税税率为25%,以前年度未弥补亏损15万元。企业“长期借款”账户记载:年初向建设银行借款50万元。年利率为6%:向B公司借款10万元,年利率为10%,上述款项全部用于生产经营。另外,计提固定资产减值损失5万元。假设无其他

纳税调整事项。A公司第一季度预缴所得税的数额确定和会计处理如下: 企业预缴的基数为会计利润100万元,扣除上年度亏损15万元以及不征税收入和免税收入5万元后,实际利润额为80万元。对于其他永久性差异,即题目中长期借款利息超支的4[即10×(10%-6%)]万元和暂时性差异(资产减值损失5万元),季度预缴时不作纳税调整。 2、假设第二季度企业累计实现利润140万元,第三季度累计实现利润-10万元,第四季度累计实现利润110万元。 3、经税务机关审核,假如该企业汇算清缴后全年应纳税所得额为120万元,应缴企业所得税额为30万元,而企业已经预缴所得税额35万元。按照相关规定,主管税务机关应及时办理退税,或者抵缴下一年度应缴纳的税款。 一般情况下,税务机关为了减少税金退库的麻烦,实务中,大多将多预缴的上年度企业所得税抵缴下一年度应缴纳的税款。 4、假如2009年第一季度应预缴企业所得税为15万元。 5、另外,企业应注意,按照《企业会计准则第18号——所得税》的规定,对于暂时性差异产生的对递延所得税的影响,应该按照及时性原则,在产生时立即确认,而非在季末或者年末确认,以上资产减值损失形成的暂时性差异。

作为一种新的经营理念和管理模式,供应链已经成为业界和理论界关注的热点。随着全球竞争的加剧和科学技术的进步,现代管理思想和手段不断变革和发展,越来越多的企业开始运用供应链管理来达成企业内外环境的协同,进行一体化管理,以提高客户的满意度,提升企业的核心竞争力。 供应链及供应链管理从20世纪90年代开始流行,并成为企业在全球市场更具竞争力的关键。根据研究和实践侧重点的不同,在供应链管理的形成和发展过程中,陆续出现了需求链管理、需求流管理、价值链管理、价值网络和同步管理等概念。随着逆向物流在企业中的应用越来越多,市场需求不断增大,2003年提出的闭环供应链(Closed-Loop Supply Chains,CLSC)成为物流与供应链管理的一个新的发展趋势。闭环供应链是指企业从采购到最终销售的完整供应链循环,包括了产品回收与生命周期支持的逆向物流。它的目的是对物料的流动进行封闭处理,减少污染排放和剩余废物,同时以较低的成本为顾客提供服务。因此闭环供应链除了传统供应链的内容,还对循环经济、可持续发展具有重要意义。 高效的闭环供应链管理将带来直接效益,如资源投入的减少,库存和分销成本的降低,已恢复产品的附加价值;实现废弃物品的再循环、再利用而且通过有效的恢复处理,还可以间接地给企业带来获利的新机遇,如顾客满意度的提高,更紧密的顾客关系以及环境法规的一致性等等。 传统的供应链管理原则同样适用于闭环供应链,同时由于闭环供应链所面向的系统无论从其深度还是广度都大大超越了传统供应链,涉及从战略层到运作层的一系列变化,其复杂程度和难度都远超过传统供应链。闭环供应链管理的目的是为了实现“经济与环境”的综合效益,该理念不仅有助于企业的可持续发展,也有助于整个社会的可持续发展,在构筑“强环境绩效”方面,闭环供应链表现出的优势远远超过了传统供应链,已成为供应链未来发展的必然趋势。研究和实践闭环供应链管理理论和技术,更好地建设和发展闭环供应链己经成为当前供应链理论研究和实践的焦点。 1.1 研究的背景 伴随着人类文明的持续进步和社会的迅速变革,资源与发展的矛盾日益突出。资料表明,整个20世纪人类消耗了1420亿吨石油、2650亿吨煤、380亿吨铁、7.6亿吨铝、4.8亿吨铜(花明,马智胜)[1]。如果不计新增储量,到2045年原油将不能再产油(庄红韬)[2] 2040年天然气将枯褐(何远忠)[3],情况较好的煤炭也只能维持300年(石岛洋三,徐启敏)[4]。而根据美国矿产局预计:世界黄金储备还可用24年、水银为40年、锡为28年、锌为40年、铜为65年、铅为35年。

沃尔玛供应链现状分析 一、公司简介 沃尔玛百货有限公司,由美国零售业的传奇人物山姆·沃尔顿先生于1962年在美国阿肯色州成立。经过40余年的发展,沃尔玛百货有限公司已经成为美国最大的私人雇主和世界上最大的连锁零售商。目前沃尔玛在全球10个国家开设了超过5000家商场,员工总数160多万,分布在美国、墨西哥、波多黎各、加拿大、阿根廷、巴西、中国、韩国、德国和英国10个国家。每周光临沃尔玛的顾客近一亿四千万人次。在短短几十年间,它从乡村走向城市,从北美走向全球,由一家小型折扣商店发展成为世界上最大的零售企业。1979年沃尔玛的年收入第一次超过10亿美元。到1993年,它一周的营业额就达到10亿美元,而到2001年,它每一天半就周转10亿美元。1991年沃尔玛以326亿美元的销售额成为全美零售业的销售冠军。2002年《财富》评选的500强中,沃尔玛更是以2189.12亿美元的销售收入位居首位,并且2004年沃尔玛全球的销售额达到2852亿美元,连续多年荣登《财富》杂志世界500强企业和“最受尊敬企业”排行榜。沃尔玛如何能在如此短的时间内不断壮大,超越对手,坐上世界零售企业的头把交椅呢?沃尔玛强大的供应链管理在其发展过程中起到了举足轻重的作用。 二、沃尔玛供应链管理的现状 集中的配送系统和高效的运输系统 有效的商品配送是保证沃尔玛达到最大销售量和最低成本的存货周转及费用的核心。沃尔玛的第一家配送中心于1970年建立,占地6000平方米,负责供货给4个州的32家商场,集中处理公司所销商品的40%。随着公司的不断发展壮大,配送中心的数量也不断增加’川。90年代初达到20个,总面积约160万平方米。整个公司销售8万种商品,年销售额1300多亿美元,其85%的商品由这些配送中心供应,沃尔玛完整的物流系统如图所示:

A公司企业所得税纳税筹划 一、公司概况 公司主要从事新型公路养护机械的技术开发与制造,公司经营范围:公路筑路养护设备、除雪设备、市政环卫设备、港口设备、铁路养护设备、机场养护设备、特种设备的开发、制造及销售;公路养护施工。经营货物及技术进出口;设备租赁。公司发展至今年产值仅50-100亿元,市场保有量600-700亿元,预计2020年养护机械市场规模将达到10,095亿元-12,975亿元,未来十年平均每年新增配置量将达到近1,000亿元。目前公司正在进行冷吹式机场除雪车、机场跑道除冰液洒布车、机械式综合除雪车等行业高端产品的研发。 二、A公司财务状况及涉税情况分析 A公司2011年度的财务状况及涉税情况如下: (一)收入及利润 2011年度实现营业收入202,890,132、77元,比上年增加69,637,942、72元,同比增长52、26个百分点。此外,2011年,A公司在营业外收入方面共盈利10,004,544、57元(主要为政府补助)。2011年全年实现利润76,927,135、78元,比上年同期增加44,960,325、91元,降幅71、1%。 (二)费用水平 A公司2011年发生销售成本99,812,049、59元,销售费用18,388,472、57元,管理费用17,198,476、76元,财务费用一3,148,719、35元。2011年列支工资薪金3,802,905、23元,列支工会经费14,185、92元,职工福利费68,679、64元,职工教育经费10,355、00元;列支业务招待费2,104,552、57元,折旧摊销支出875,848、44元。 (三)其她涉税财务指标 2011年,应收账款年初金额为43,199,192、5元,年末余额为63,461,696、12元;其她应收款年初金额为5,881,719、03元,年末金额为6,212,883、27元元,计提坏账准备1,687,505、49元。 (四)企业所得税纳税现状及分析 公司涉及的主要税种有增值税17%、营业税5%、城建税7%、教育费附加3%、地方教育费附加2%、企业所得税25%、个人所得税。2008年1月1日实施

沃尔玛(中国)供应链管理策略 从最新的全球500强企业排名来看,首屈一指的当属沃尔玛。仅四十余年的发展,Wal-Mart便已成为美国最大的私人雇主和世界上最大的连锁零售商。目前沃尔玛在全球十个国家开设了超过500家商场,员工总数160多万,分布在美国、墨西哥、波多黎各、加拿大、阿根廷、巴西、中国、韩国、德国和英国10个国家,年销售额达2800多亿美元。 沃尔玛神话般的成功历史的根源其实是那句朴实但难以实现的标语:天天平价,始终如一。而这一口号的实现最主要因素是沃尔玛严格控制了供应链每一环节的成本,从而可以以最低价格出售商品,争取到尽可能多的消费者。沃尔玛的借鉴意义,最主要是学习其供应链管理方式。 在供应链环节中,沃尔玛的战略恰恰应了中国一句老话磨刀不误砍柴工。它不是将物流环节视为企业的成本中心而尽力缩减投入,而是将其视为利润中心,采用全方位的电子系统控制、最先进的技术以及对供应商的高标准要求,从而实现供应链高效益的运转。 2005年底沃尔玛开始了在中国的新一轮扩张。12月7日,这家零售巨头在北京市中心的宣武门购物广场举行了剪彩开张仪式两天后,其云南省玉溪店开业。甚至在2005年的最后一天,沃尔玛还在湖南岳阳开张一个新的购物广场。就在2005年的最后一个月,沃尔玛在中国开了6家购物广场,但它还没有完成当年在中国开20家新店的目标。 截至2006年初,沃尔玛在中国巴拥有56家店铺。对未来市场增长潜力持乐观态度的沃尔玛计划于2006年在中国增添13家新店。10年前,沃尔玛(中国)仅有2叨多名员工,到2005年沃尔玛(中国)己有员工322.6万人,到2006年底预计将达到4万名。 一、国外零售业在中国的布局和沃尔玛的稳妥进入 在中国零售市场于2004年底彻底开放之前,国外零售商称投资者在中国有选择地、小步伐地发展他们的零售业务。2004年12月11日,中国承诺全面开放零售业,而且取消了对股权方面的限制,此举使得早就徘徊在中国批发市场门前的外国独资企业蜂拥而人。外国零售商开始加速在中国的扩张,中国零售业竞争之激烈前所未有。 2006年初,麦德龙宣布在未来的三五年里,将每年在中国新开6到10家店。截至1月20日,法国零售商家乐福在中国开设了71家分店;家乐福即将在南方广西壮族自治区首府南宁同时开出3家商店。正大集团计划在2006年新开30到50家商店,重点则是中国的西南市场。沃尔玛正准备在中国版图上新增13家店。在所有这些在中国的外国零售企业中,

闭环供应链研究现状 【摘要】论述了闭环供应链研究的意义、现状以及未来研究的若干个方向,以期对闭环供应链的相关研究提供参考。 【关键词】闭环供应链;供应链网络 1.闭环供应链研究的意义 随着社会工业的发展,资源过度开发和过量消耗,造成资源短缺和面临衰竭;自然资源日益紧张,自然环境日益恶化,已威胁到人类的生存条件,环境与资源问题已经成为全人类共同关注的全球性问题。而每年产生的大量废旧产品是造成资源浪费和环境恶化的重要原因。面对日益严峻的资源短缺和环境恶化形势,一方面,人们认识到问题的严重性,通过举办一系列活动不断增强人们的环保意识和提倡环保的生活习惯,国家开始出台一系列的政策和法律法规来保护我们赖以生存的生活环境,2008年8月29日由十一届全国人大常委会第四次会议表决通过的循环经济促进法就规定:生产列入强制回收的产品或者包装物的企业,必须负责废弃的产品或包装物的回收,对其中可以利用的,由生产企业负责利用。另一方面,很多有发展眼光的企业家认为这是一个树立企业公众形象、降低生产成本、开拓新兴市场的重要机会,并投入大量的人力和物力用于废弃产品的回收和再利用,取得了可观的经济效益和社会效益。 由于传统的正向供应链只是考虑供应链中各个独立的经济体利益最大化为目的,并没有考虑社会效益和环境效益,很难适应现代经济的可持续发展的需求。而实际上,在供应链的各个环节中,从原材料的获取到产品的制造、运输、使用过程都会产生废弃物,会对生态环境造成污染,从而威胁人类的健康。闭环供应链以其减少资源消耗、降低环境污染、符合法律要求、增加企业竞争力以及增强产品绿色形象等优点得到了企业界越来越多的关注。此外,通过闭环供应链的循环信息,制造商可以捕捉到产品的使用信息,从而可以避免在供应链管理中经常遇到的信息失真与放大效应。闭环供应链的应用对提高资源利用率、缓解资源短缺和减轻环境污染压力产生了显著效果,并且己成为新的经济发展模式。企业是改变经济发展方式的主体,各种资源的循环使用都是建立在各个企业层面的小循环之上,因此企业层面的循环是实现经济可持续发展的基础,而闭环供应链管理正是实现企业层面循环经济的有效战略[1]。 2.闭环供应链研究的现状 2.1 闭环供应链概念、特点 借鉴Thierry,Fleischmann,Guide等[2]的研究,闭环供应链(Closed-Loop Supply Chain,CLSC)[3]是指在产品整个生命周期中,同时考虑正向供应链以及回收再利用的逆向供应链活动所设计和管理的供应链。闭环供应链不仅包括传统的开环供应链结构,也包括了涉及大量的制造商可以从中获取价值的附加活动的逆向供应链。这些活动包括废旧物品的收集、逆向物流、检查、测试和弃置、再制造以及销售和再配送等。邱若臻等[4]总结得出闭环供应链的产生主要有以下几方面原因:第一,环境立法迫使企业必须对可能造成环境污染的产品及包装的整个生命周期负责;第二,消费者被赋予了更多的权利,如将不符合需求的产品退回卖家;第三,企业已经认识到构建合理的闭环供应链系统能够增加收入、开拓新的市场。邱若臻等[4]将其网络结构总结为再利用、再制造、再循环和商业退货四种类型。再利用闭环供应链网络,适用于回收的物品不需要经过复杂的

【延伸阅读】:供应链管理——沃尔玛成功的基石 2011年07月19日11:16 编辑:富基商业评论 沃尔玛公司由美国零售业的传奇人物山姆·沃尔顿先生于1962年在阿肯色州成立。经过四十多年的发展,沃尔玛公司已经成为美国最大的私人雇主和世界上最大的连锁零售商,多次荣登《财富》杂志世界500强榜首及当选最具价值品牌。 目前,沃尔玛在全球15个国家开设了超过8,400家商场,下设55个品牌,员工总数210多万人,每周光临沃尔玛的顾客2亿人次。2010年销售额达4050亿美元。 天天低价 自成立以来,沃尔玛一直坚持“天天低价”的经营理念和经营目标。 为了达到这个目标,沃尔玛依靠先进的技术手段和基础设施投入,建立了庞大的全球商品采购系统,并以此为基础,通过供应链管理战略,将上游供应商、零售门店和后方物流配送等协调一致,使商品采购、门店运营和物流配送等关键环节得到有效控制和管理,在为顾客提供优质产品的同时,实现了“天天低价”的承诺。 超值产品 沃尔玛的另外一个核心服务就是提供超值的产品。山姆会员店坚持“我们所做的一切都是为您省钱”。作为会员顾客的采购代理,山姆会员店采取大包装、低利润的经营方式,以会员特惠价格向商业会员和个人会员提供超值名牌商品。山姆会员店商品种类一般在4000种左右,每一种商品都是经过精挑细选,能完全满足会员对各类商品的品质追求。 支撑沃尔玛两大核心服务的核心能力在于其发达高效的供应链管理。可以说,供应链管理既是沃尔玛成功的基石,也是令竞争对手望而生畏的市场屏障。因此,解析沃尔玛的供应链管理,理清它的关键要素和环节,能给中国零售企业带来有意义的启示。 沃尔玛供应链的方式和特点 供应链,是围绕核心企业,通过对信息流、物流、资金流的控制,从采购原材料开始,到制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的整个过程中,将供应商、制造商、分销商、零售商直到最终用户连成一个整体的功能网链结构。供应链是一个复杂的系统,要使它运转起来,必须有效地协调和管理,这便是供应链管理。 著名零售企业沃尔玛就是凭借出色的供应链管理逐步成为世界零售业的巨头。 沃尔玛的供应链管理主要由四部分组成:1、顾客需求管理;2、供应商和合作伙伴管理;3、企业内和企业间物流配送系统管理;4、基于Internet/Intranet的供应链交互信息管理。 1.顾客需求管理——得到最低价

供应链理论:闭环供应链概述 闭环供应链(Closed Loop Supply Chains,简称CLSC)是2003年提出的新物流 概念。闭环供应链是指企业从采购到最终销售的完整供应链循环,包括了产品 回收与生命周期支持的逆向物流。它的目的是对物料的流动进行封闭处理,减 少污染排放和剩余废物,同时以较低的成本为顾客提供服务。因此闭环供应链 除了传统供应链的内容,还对可持续发展具有重要意义,所以传统的供应链设 计原则也适用于闭环供应链。闭环物流在企业中的应用越来越多,市场需求不 断增大,成为物流与供应链管理的一个新的发展趋势。 早期的供应链往往以经济效益为中心,是以降低成本、提高竞争力为目的的, 缺乏对可持续发展的必要认识,是一种物质单向流动的线性结构,在生产中需 要消耗大量的资源求得增长,消费后系统的废弃物又使生态环境恶化。供应链 发展到这一阶段,急需进行变革,在传统供应链的基础上新增回收、检测/筛选、再处理、再配送或报废处理等一系列作业环节和相关网络,将各个逆向活动置 身于传统供应链框架下,并对原来框架流程进行重组,形成一个新的闭环结构,使所有物料都在其中循环流动,实现对产品全生命周期的有效管理,减少供应 链活动对环境的不利影响,即为闭环供应链(Closed-loop Supply Chain, CLSC)。闭环供应链的产生最初源于环境的持续恶化、资源短缺和法律法规的 限制等多重压力。欧盟在环境和资源保护方面的立法尤其广泛和深入,广泛采 纳扩大生产者责任1及污染者付费原则2,尽量促使环境外部性内部化。这些 规定和标准不仅约束欧盟国家的企业,而且对在欧盟国家销售相关产品的企业 同样有效,将产品出口到欧盟国家的企业,为欧盟国家企业提供某种零部件的 企业等都需要为自己生产的部分承担相应的责任。 经济利益是企业主动或者前瞻性(proactive)地实施闭环供应链的根本原因,是闭环供应链管理为企业降低成本和增加盈利的直接体现。高效的闭环供应链 管理将带来直接效益,如资源投入的减少,库存和分销成本的降低,已恢复产 品的附加价值;实现废弃物品的再循环、再利用而且通过有效的恢复处理,还 可以间接地给公司带来获利的新机遇,如顾客满意度的提高,更紧密的顾客关 系以及环境法规的一致性等等。越来越多的企业意识到了实施闭环供应链策略 的可以获取竞争优势,赢得更多的利润和更大的市场占有率。如在欧洲和北美,施乐回收再利用了60%以上的墨盒,1998年~1999年减少了30万吨的垃圾填埋,节约了 45%~60%的制造成本。又如自1990年开始,柯达公司10年内共回收了3.1亿台一次性照相机,覆盖全球20多个国家,合理化处理后获得巨大收益,这不仅仅是废品回收,而是柯达公司应用闭环供应链策略创造企业价值的 一大举措。 随着可持续发展观念的日益深入人心,道德和伦理责任常常被确定为闭环供应 链的一个重要推动因素,认真履行企业公民责任的企业能得到社会的认可,有 利于树立企业形象,增加企业无形资产,这将为企业实现闭环供应链管理带来 不可低估的效益。例如沃尔沃在1972年成为第一家向全世界公开承认造车会对环境产生污染的汽车厂商,此后一直致力于环保技术的研发。公司设计生产的Volvo S40汽车,材料具有很高的回收再利用率,全车85%左右的制造材料都可以回收再利用,塑料、含毛毡和木纤维的内装饰材料可回收再利用。内装的皮 革完全不含铬,皮革的处理过程采用天然职务药剂硝制皮革,而非化学药剂, 不会造成车内空气污染。车体表面金属饰件的处理也不含镍,减少了重金属对 人体的危害。车内的纺织品采用通过Oko Tex安全认证的内饰纺织品,完全不

沃尔玛供应链管理方式的借鉴之处 2363 仅四十余年的发展,Wal-Mart便已成为美国最大的私人雇主和世界上最大的连锁零售商。沃尔玛神话般的成功历史的根源其实是那句朴实但难于实现的标语——天天平价,始终如一。而这一口号的实现最主要原因是其严格控制了供应链每一环节的成本,从而可以以最低价格出售商品,争取到尽可能多的消费者。沃尔玛的借鉴意义,最主要是学习其供应链管理方式。 在供应链环节中,沃尔玛的战略恰恰应了中国一句老话——磨刀不误砍柴工。它不是将物流环节视为企业的成本中心尽力缩减投入,而是将其视为利润中心,采用全方位的电子系统控制、最先进的技术以及对供应商的高标准要求,从而实现供应链高效益的运转。 在供应链管理方面,早在80年代初,沃尔玛便采用全电子化的快速供应QR这一现代化供应链管理模式,并且不断将更新的技术融入这一管理模式上。QR模式改变了传统企业的商业信息保密做法,将销售信息、库存信息、生产信息、成本信息等于合作伙伴交流分享。可以说,这是供应链管理由企业内部向企业间合作的一个质的飞跃。具体做法是:沃尔玛通过EDI(电子数据交换)系统把POS(销售时点信息管理)数据传给供应方,供应方可以及时了解Wal-Mart的销售状况、把握商品需求动向,及时调整生产计划和材料采购计划,供应方利用EDI系统在发货前向沃尔玛传送ASN(预先发货清单),这样沃尔玛可以做好进货准备,同时省去货物数据的输入作业,使商品检验作业效率化,沃尔玛在接受货物的时候,用扫描仪读取机器的条码信息,与进货清单核对,判断到货和发货清单是否一致。利用电子支付系统EFT向供应方支付货款,把ASN和POS数据比较,就能迅速知道商品库存的信息。沃尔玛把商品进货和库存管理职能移交给供应方,由生产厂商对沃尔玛的流通库存进行管理

沃尔玛供应链管理的成功之道 经过四十余年的发展,沃尔玛已成为世界知名的连锁零售商。沃尔玛取得成功的原因 之一在于他们努力践行着那句口号“天天平价,始终如一”。为实现这一口号,沃尔玛严格 控制供应链每一环节,从而可以低价格出售商品,争取到尽可能多的消费者。 在供应链的管理过程中,沃尔玛的战略恰恰应了中国的一句老话“磨刀不误砍柴工”。 它不是将物流环节视为企业的成本中心尽力缩减投入,而是将其视为利润中心,采用全方 位的电子系统控制、最先进的技术以及对供应商的高标准要求,从而实现供应链高效运转。 早在上世纪80年代初,沃尔玛便采用电子化的快速供应这一现代化供应链管理模式,并且不断将更新的技术融入其中。这一模式使沃尔玛将销售信息、库存信息、成本信息等 与合作伙伴交流分享。可以说,这是供应链管理由企业内部向企业间合作的一个飞跃。 沃尔玛具体做法是:通过EDI(电子数据交换)系统把POS(销售时点信息管理)数 据传给供应方,供应方可以及时了解沃尔玛的销售状况,把握商品需求动向,及时调整生 产计划和材料采购计划。供应方利用EDI系统在发货前向沃尔玛传送ASN(预先发货清单),这样沃尔玛可以做好进货准备,同时省去货物数据的输入作业,使商品检验作业更 有效率。 沃尔玛在接收货物时,用扫描仪读取货物的条码信息,与进货清单核对,判断到货和 发货清单是否一致,利用电子支付系统向供应方支付货款,并把ASN和POS数据比较, 迅速知道商品库存的信息。沃尔玛把商品进货和库存管理职能移交给供应方,供应方对POS信息和ASN信息进行分析,把握商品销售和沃尔玛的库存动向。在此基础上,供应 方决定什么时间、把什么商品、以什么方式发送,发货信息预先以ASN形式传送给沃尔玛,以多频度小数量进行CRP(连续库存补充)。 如此运作,供应方不仅能减少本企业的库存,还能减少沃尔玛的库存,实现整个供应 链的库存水平最小化。对于沃尔玛来说,省去了商品进货业务,节约了成本,能够集中精 力于销售活动,并且能够事先得知供应方的商品促销计划和商品生产计划,能够以较低价 格进货。 目前沃尔玛对其供应链管理系统还融入了无线射频识别技术RFID。采用这一技术旨 在监督和跟踪控制每一个产品,控制物流环节中的产品缺失与质量监督。这一技术的应用 最初在供应商那里反响并不好,大部分供应商反对采用这一技术。因为这不是一次简单地 在商品包装上贴标签的措施,而是对于整个供应链上游的技术性整合,这方面的成本投入 与工作方式的转变都是巨大的。但由于沃尔玛的坚持,随着时间的推移,越来越多的供应 商采用了这一技术。 从强制性采用RFID这一技术可以看出,沃尔玛对于供应商要求之严格,并且其对供 应商严格要求的标准也被多家企业借鉴。我们从沃尔玛官方网站就可以看出其对于供应商 的要求严格之程度:供应商对当地法律的遵守情况;供应商对其雇工制定的劳动时间、是 否存在种族歧视;供应商的工作环境尤其是环保要求;与沃尔玛合作的商业机密保密情况 等均做了明确严格的要求。不仅如此,沃尔玛每年还为其供应商进行相应的培训,并且将 培训的结果公之于众。 从上世纪80年代物流管理理念的创新,到当今作为RFID的主力倡导者,可以说,沃 尔玛不是将物流管理一味地作为成本中心加以缩减,而是将其不断改造更新成为企业的核 心竞争力,最终成为企业的重要利润来源。