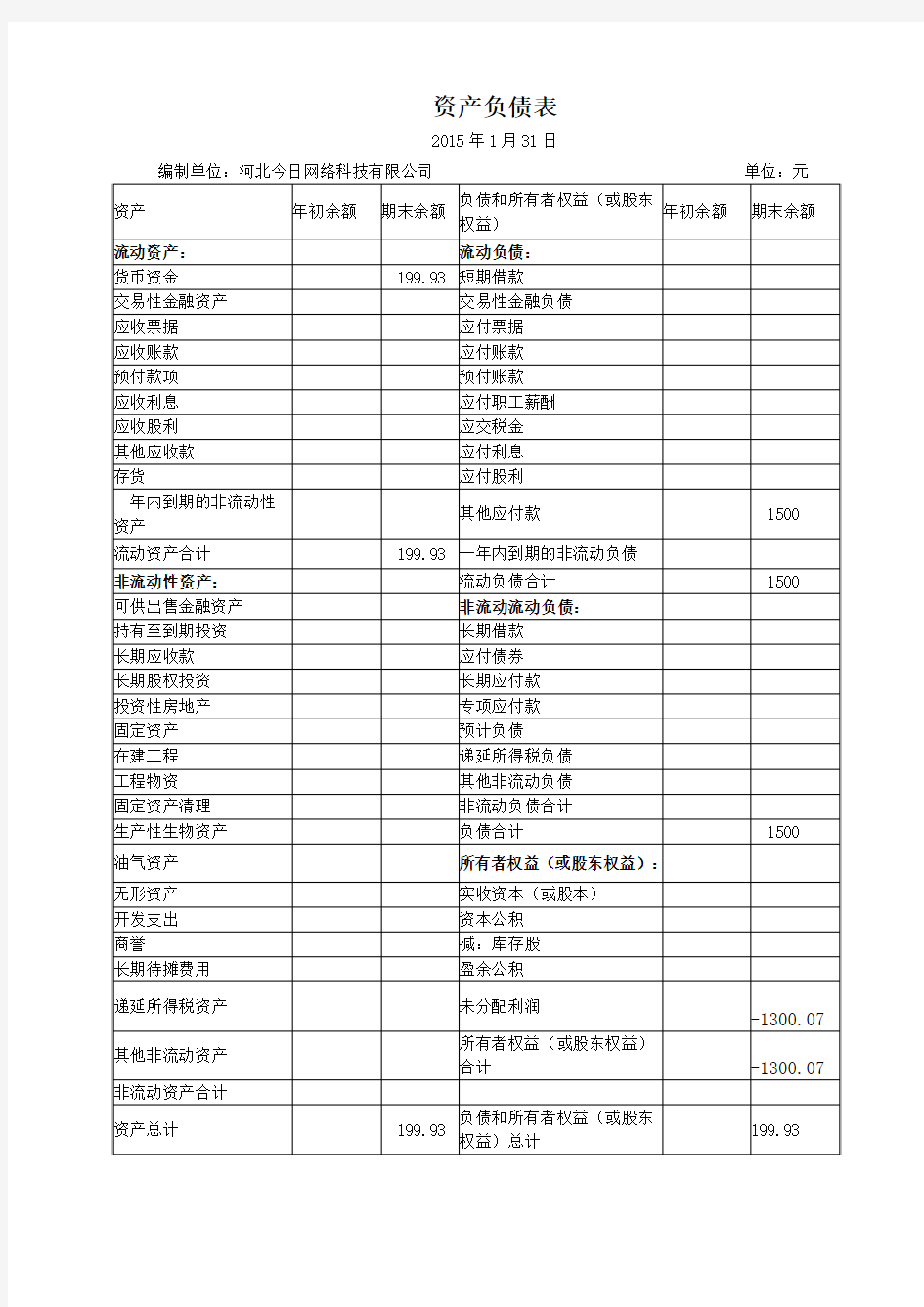

资产负债表

2015年1月31日

编制单位:河北今日网络科技有限公司单位:元

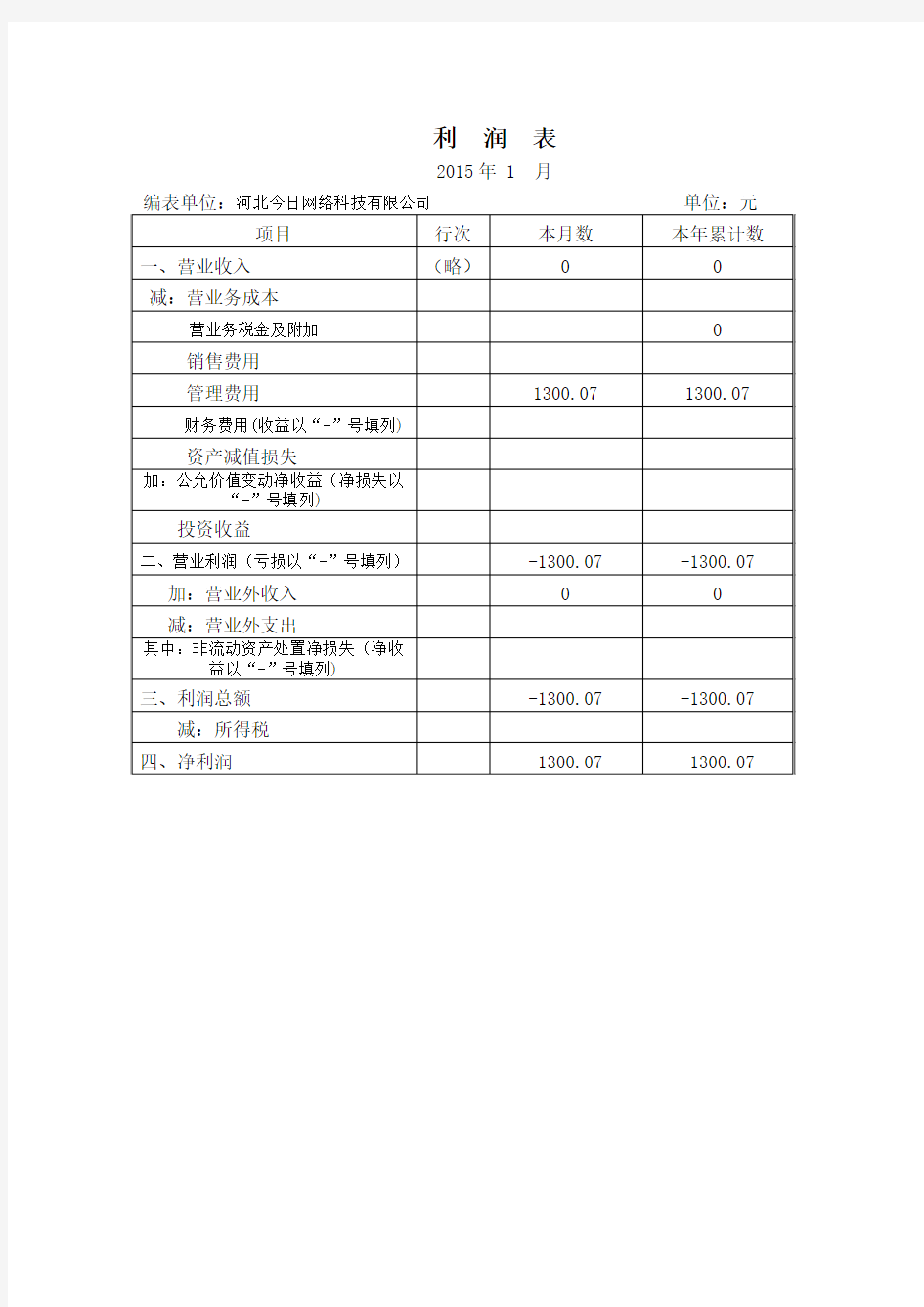

利润表

2015年 1 月

编表单位:河北今日网络科技有限公司单位:元

学习导航 通过学习本课程,你将能够: ●熟悉利润表的科目内容; ●掌握营业收入、营业利润、利润总额、净利润等涵义; ●掌握解读利润表的财务基础; ●熟练运用相关财务比率指标分析利润表; ●达到看懂利润表的目的。 如何看懂利润表 一、利润表的科目分解 资产负债表起源于静态会计恒等式:资产=负债+所有者权益;利润表起源于动态会计恒等式:利润=收入-费用。将动态会计恒等式的三项细化就构成了利润表,如表1。 表1 利润表

从上表中可以看出,利润表的科目主要包括营业收入、营业利润、利润总额、净利润等。 二、解读利润表的财务基础 1.利润表中的成本费用的分类与归集原理 产负债表是一个静态表,表明企业在一个时点产生的资产负债情况,利润表是一个过程表,它表现出这一段时间企业的盈利的过程。 (1)营业收入 营业收入就是今天企业卖了多少物品,卖了多少金额,一般是单价乘以数量,包含单价和数量两个基本要素。以公式表示为: 营业收入=单价X数量 企业的营业收入不包括成本、营业税金及附加、销售费用、财务费用及管理费用、资产减值损失、投资收益等。 成本 营业成本等于材料费、人员工资和制造费用的总和。 成本的范围。一般生产型企业的这三项费用都比较明确,其他类型的企业,比如流通型企业,材料费用是购货价格;人工费用是企业操作工人的各种费用;服务型企业的人工费用是一线工作人员的各种费用;制造费用是生产产品所产生的费用,二线辅助人员的工资、车间的照明、清洁、保洁等都属于制造服用。 降低成本的办法。根据成本的组成要素,企业想降低成本有两个办法:一是降低原材料的采购价。二是提高劳动生产率,以降低人工费、节约能源、降低各个环节的消耗等。目前

附件2 一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业) 资产负债表 会企01 表编制单位: 年月日单位: 元

修订新增项目说明:1.“交易性金融资产”行项目,反映资产 负债表日企业分类为以 公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。 2.“债权投资”行项目,反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。 3.“其他债权投资”行项目,反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以公

允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。4.“其他权益工具投资”行项目,反映资产负债表日企业指定为 以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。该项目应根据“其他权益工具投资”科目的期末余额填列。 5.“交易性金融负债”行项目,反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。该项目应根据“交易性金融负债”科目的相关明细科目期末余额填列。 6.“合同资产”和“合同负债”行项目。企业应按照《企业会计准则第 14 号——收入》(2017 年修订)的相关规定根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。“合同资产”项目、“合同负债”项目,应分别根据“合同资产”科目、“合同负债”科目的相关明细科目期末余额分析填列,同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相关的期末余额后的金额填列;其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。 7.按照《企业会计准则第 14 号——收入》(2017 年修订)的相关规定确认为资产的合同取得成本,应当根据“合同取得成本”科目

利润表的编制说明 1.本表反映小企业在一定期间内实现利润(亏损)的实际情况。 2.本表“本月数”栏反映各项目的本月实际发生数。在编制年度财务会计报告时,填列上年全年累计实际发生数。如果上年度利润表与本年度利润表的项目名称和内容不一致,应对上年度利润表项目的名称和数字按本年度的规定进行调整,填人本表。本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。 3.本表各项目的内容及其填列方法: (1)“主营业务收入”项目,反映小企业主要经营业务所取得的收入总额。本项目应根据“主营业务收入”科目的发生额分析填列。 (2)“主营业务成本”项目,反映小企业主要经营业务发生的实际成本。本项目应根据“主营业务成本”科目的发生额分析填列。 (3)“主营业务税金及附加”项目,反映小企业主要经营业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。本项目应根据“主营业务税金及附加”科目的发生额分析填列。 (4)“其他业务利润”项目,反映小企业除主营业务以外的其他业务取得的收入,减去所发生的相关成本、费用,以及相关税金及附加等支出后的净额。本项目应根据“其他业务收入”、“其他业务支出”科目的发生额分析填列。 (5)“营业费用”项目,反映小企业在销售商品和商品流通企业在购入商品等过程中发生的费用,商品流通企业如不单独设置“管理费用”科目,发生的管理费用也在本项目中反映。本项目应根据“营业费用”科目的发生额分析填列。 (6)“管理费用”项目,反映小企业发生的管理费用。本项目应根据“管理费用”科目的发生额分析填列。

(7)“财务费用”项目,反映小企业发生的财务费用。本项目应根据“财务费用”科目的发生额分析填列。 (8)“投资收益”项目,反映小企业以各种方式对外投资所取得的收益。本项目应根据“投资收益”科目的发生额分析填列;如为投资损失,以“一”号填列。 (9)“营业外收入”项目和“营业外支出”项目,反映小企业发生的与其生产经营无直接关系的各项收入和支出。这两个项目应分别根据“营业外收入”科目和“营业外支出”科目的发生额分析填列。 (10)“利润总额”项目,反映小企业实现的利润总额。如为亏损总额,以“一”号填列。 (11)“所得税”项目,反映小企业当期发生的所得税费用。本项目应根据“所得税”科目的发生额分析填列。 (12)“净利润”项目,反映小企业实现的净利润。如为净亏损,以“一”号填列。 (13)补充资料中“当期分配给投资者的利润”,反映小企业董事会或类似机构制定并经批准的当年度利润分配方案中分配给投资者的现金股利或利润。 1、利润表编制原理 利润表编制的原理是"收入-费用=利润"的会计平衡公式和收入与费用的配比原则。 在生产经营中企业不断地发生各种费用支出,同时取得各种收入,收入减去费用,剩余的部分就是企业的盈利。取得的收入和发生的相关费用的对比情况就是企业的经营成果。如果企业经营不当,发生的生产经营费用超过取得的收入,企业就发生了亏损;反之企业就能取得一定的利润。会计部门应定期(一般按月份)核算企业的经营成果,并将核算结果编制成报表,这就形成了利润表。 2、利润形成步骤

利润表是反映企业在一定会计期间经营成果的财务报表。 企业应当根据损益类科目和所有者权益类有关科目的发生额填列利润表“本年金额”栏,具体包括如下情况: 1.“营业收入”、“营业成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”、“资产减值损失”、“公允价值变动收益”、“投资收益”、“营业外收入”、“营业外支出”、“所得税费用”等项目,应根据有关损益类科目的发生额分析填列。 2.“其中:对联营企业和合营企业的投资收益”、“其中:非流动资产处置利得”、“其中:非流动资产处置损失”等项目,应根据“投资收益”、“营业外收入”、“营业外支出”等科目所属的相关明细科目的发生额分析填列。 3.“其他综合收益的税后净额”项目及其各组成部分,应根据“其他综合收益”科目及其所属明细科目的本期发生额分析填列。 (二)其他综合收益是指根据其他会计准则规定未在当期损益中确认的各项利得和损失。 其他综合收益项目应当根据其他相关会计准则的规定分为下列两类列报: 1.“以后会计期间不能重分类进损益的其他综合收益”项目,其中: (1)重新计量设定受益计划净负债或净资产导致的变动的税后净额项目 (2)按照权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有份额的税后净额项目 2.“以后会计期间在满足规定条件时将重分类进损益的其他综合收益”项目,其中: (1)“按照权益法核算的在被投资单位以后会计期间在满足规定条件时将重分类进损益的其他综合收益中所享有份额的税后净额”项目(2)可供出售金融资产公允价值变动形成利得(损失以“-”号填列)的税后净额 (3)持有至到期投资重分类为可供出售金融资产形成的利得(损失以“-”号填列)的税后净额 (4)现金流量套期工具产生的利得或损失中属于有效套期的部分(损失以“-”号填列)的税后净额 (5)外币财务报表折算差额 (三)综合收益,是指企业在某一期间除与所有者以其所有者身份进行的交易之外的其他交易或事项所引起的所有者权益变动。 综合收益总额项目反映净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额。在合并利润表中,企业应当在净利润项目之下单独列示归属于母公司所有者的损益和归属于少数股东的损益,在综合收益总额项目之下单独列示归属于母公司所有者的综合收益总额和归属于少数股东的综合收益总额。

青岛海尔股份有限公司2012 年度利润表比较分析 青岛海尔股份有限公司2012 年度利润表单位:(万元) 项目期末期初 一、营业总收入7985659.78 7385255.18 减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94 销售费用962879.82 910974.22 管理费用518899.60 405971.00 财务费用-2214.71 11664.70 资产减值损失19988.08 15929.85 加:公允价值变动收益 投资收益54258.65 42076.49 其中:对联营企业和合营企业的投资 收益 二、营业利润526991.35 406642.86 加:营业外收入19736.52 36972.36 减:营业外支出3901.01 1899.28 其中:非流动资产处置损失 三、利润总额542826.85 441715.95 减:所得税费用106765.79 76651.18 四、净利润436061.06 365064.77 归属于母公司所有者的净利润326945.94 269009.84 少数股东损益109115.12 96054.94 五、每股收益:0.00 0.00 (一)基本每股收益0.00 0.00 (二)稀释每股收益0.00 0.00 六、其他综合收益-119.60 -389.36 七、综合收益总额435941.45 364675.41 归属于母公司所有者的综合收益总额326747.96 269743.53 归属于少数股东的综合收益总额109193.49 94931.88 、利润表水平分析 表 1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益