企业管理费和利润费率标准表十一

本表取费标准取定苏建价(2009)107号文(2009)《江苏省建设工程费用定额》。

2、工程类别划分及取定标准详见《江苏省建设工程费用定额》(2009);连建价站[2009]35号、

苏建价站(2009)7号文。

3、建筑工程中的专业项目在执行费用标准时,桩基工程(包括打预制桩和制作兼打桩)、大型土

石方工程不论是否单独发包,均应按照对应的专业项目执行费率标准。预制构件制作、构件吊装、装饰工程只有在单独发包时,按照对应的专业项目执行费率标准;否则执行建筑工程费率标准。

4、编制招标控制价时,企业管理费和利润的计取,必须执行本费率标准。

5、根据连建综[2009]274号文的规定,本标准自2009年7月1日起执行,在此之前已发出招标文

件或已签订承发包合同的建设工程项目可按原办法执行。

6、钢结构工程(包括网架屋面)取费标准的部分调整:

(1)加工厂完成制作,到施工现场安装的钢结构工程(包括网架屋面),安全文明施工措施费标准调整为按单独发包的构件吊装标准执行。加工厂为施工企业自有的,钢结构除安全文明施工措施费外,其他费用标准不变,仍按建筑工程执行。钢结构为企业成品购入的,钢结构以成品预算价格计入材料费,费用标准调整为按照单独发包的构件吊装工程执行。

(2)施工现场完成加工制作的钢结构工程费用标准不变,仍按照建筑工程执行。

(3)钢结构工程取费标准的调整适用于2009年9月8日以后招标或签订施工合同的不招标的建设工程。

【管理费、利润取费标准】管理费和利润属于什么费用 建筑工程企业管理费、利润取费标准表表4-1 序号项目名称计算基础企业管理费率(%)利润率(%)一类工程二类工程三类工程一建筑工程人工费+机械费35~40 28~33 22~26 12 二预制构件制作人工费+机械费17 15 13 6 三构件吊装人工费+机械费12 10.5 9 5 四制作兼打桩人工费+机械费19 16.5 14 8 五打预制桩人工费+机械费15 13 11 6 六机械施工大型土石方工程人工费+机械费7 6 5 4 注:如计取意外伤害保险费,在原管理费费率基础上增加0.35% 单独装饰工程企业管理费率和利润率取费标准表4-2 序号项目名称计算基础企业管理费率(%)利润率(%)一单独装饰工程人工费+机械费45~60 15 注:如计取意外伤害保险费,在原管理费费率基础上增加0.3% 安装工程企业管理费率和利润率取费标准表4-3 序号项目名称计算基础企业管理费率(%)利润率(%)一安装工程人工费一类工程二类工程三类工程53 47 41 14 注:如计取意外伤害保险费,在原管理费费率基础上增加0.3% 房屋修缮工程企业管理费率和利润率取费标准表4-6 序号项目名称计算基础企业管理费率(%)利润率(%)一修缮工程土建部分人工费+机械费35—50 12 二修缮工程安装部分人工费45—55 14 注:如计取意外伤害保险费,在原管理费费率基础上增加0.35% 仿古建筑及园林绿化工程企业管理费率和利润率取费标准表4-5 序号项目名称计算基础企业管理费率(%)利润率(%)一类工程二类工程三类工程一仿古建筑工程人工费+机械费57 50 43 12 二园林工程人工费30 24 18 14 注:如计取意外伤害保险费,在原管理费费率基础上增加0.35% 感谢您的阅读!

管理费和利润属于什么费用 [管理费、利润 取费标准] 建筑工程企业管理费、利润取费标准表表4-1 序号项目名称计算基础企业管理费率(%)利润率(%)一类工程二类工程三类工程一建筑工程人工费+机械费35~40 28~33 22~26 12 二预制构件制作人工费+机械费17 15 13 6 三构件吊装人工费+机械费 12 10.5 9 5 四制作兼打桩人工费+机械费 19 16.5 14 8 五打预制桩人工费+机械费 15 13 11 6 六机械施工大型土石方工程人工费+机械费 7 6 5 4 注:如计取意外伤害保险费,在原管理费费率基础上增加0.35% 单独装饰工程企业管理费率和利润率取费标准表4-2 序号项目名称计算基础企业管理费率(%)利润率(%)一单独装饰工程人工费+机械费 45~60 15 注:如计取意外伤害保险费,在原管理费费率基础上增加0.3% 安装工程企业管理费率和利润率取费标准表4-3 序号项目名称计算基础企业管理费率(%)利润率(%)一安装工程人工费一类工程二类工程三类工程 53 47 41 14 注:如计取意外伤害保险费,在原管理费费率基础上增加0.3% 房屋修缮工程企业管理费率和利润率取费标准

表4-6 序号项目名称计算基础企业管理费率(%)利润率(%)一修缮工程土建部分人工费+机械费 35—50 12 二修缮工程安装部分人工费 45—55 14 注:如计取意外伤害保险费,在原管理费费率基础上增加0.35% 仿古建筑及园林绿化工程企业管理费率和利润率取费标准表4-5 序号项目名称计算基础企业管理费率(%)利润率(%)一类工程二类工程三类工程一仿古建筑工程人工费+机械费 57 50 43 12 二园林工程人工费 30 24 18 14 注:如计取意外伤害保险费,在原管理费费率基础上增加0.35%

工程造价管理费是多少或怎么算 1、工程造价中管理费、利润的计算基础是:(人工费+机械费)x 费率费率根据工程类别不同所取的费率也不同,不同省份费率也有所不同,具体要参考各省份工程造价中各种相关费率的取费标准(《省建设工程造价计价规则》)上有具体说明。 2、规费 规费是指政府和有关部门规定必须缴纳的费用(简称规费)。包括: (1 ).工程定额测定费。(工程定额测定费=取费基数x 取费费率) (2 ).工程排污费。(按工程所在地的相关规定计算) (3 ).社会保障与住房公积金(基本养老保险、失业保险费、基本医疗保险费、住房公积金)。).社会保障与住房公积金=取费基数x 取费费率 (4 )危险作业意外伤害保险。(为参加建筑职工意外伤害保险的施工企业不得计取此项费用) 3、税金指国家税法所规定的应计入建筑安装工程费用的营业税、城乡维护建设税及教育费附加三项应缴税。税金计算基础:税金=税前造价x 计算系数(税前造价=直接工程费+ 措施费+其他项目费+管理费+利润+规费;计算系数根据工程所在地选取。) 在分部分项工程量清单中管理费和利润计算基础是什么,反正不是人材机的费用之和,他们是有费率吗,是多少啊,怎么跟措施费里面的计算基础、管理和利润的费率不一样呢?具 体怎么规定的? 按工程量清单计价,管理费是以直接工程费为计算基础,利润是按直接工程费和管理费之和为计算基数,计算费率根据各施工单位管理水平及工程项目难易程序确定,没有统一的规定,以上费用均为竞争性费用,投标人或是施工单位一般会按市场行情确定。措施费分两部分,一种是可以按工程量计算得出的,这部分计算方式参照工程量清单中的分部分项清单模式,另一种是以项、类等计算的,这部分是以分部分项工程或是特定部分按规定比例或参数确定。所以,措施费在计算上是有区别的,按分部分项工程计算的措施费,计算方法与分部分项工程一样。按工料单价法或是实物法计价,也就是定额计价,管理费的计算基础就不一定了,要看具体要求,一般有按人工费为基数,或按人工和机械费为基数,或是直接工程费为基数,利润是按直接费和间接费之和为计算基数,最后计算税金,加上购置的设备及工器具得出工程费用。具体规定可参见:工程量清单计价规范2008 装饰工程的取费标准与说明(1) 第一、公共装饰工程的取费标准

企业管理费和利润费率 标准 Company number【1089WT-1898YT-1W8CB-9UUT-92108】

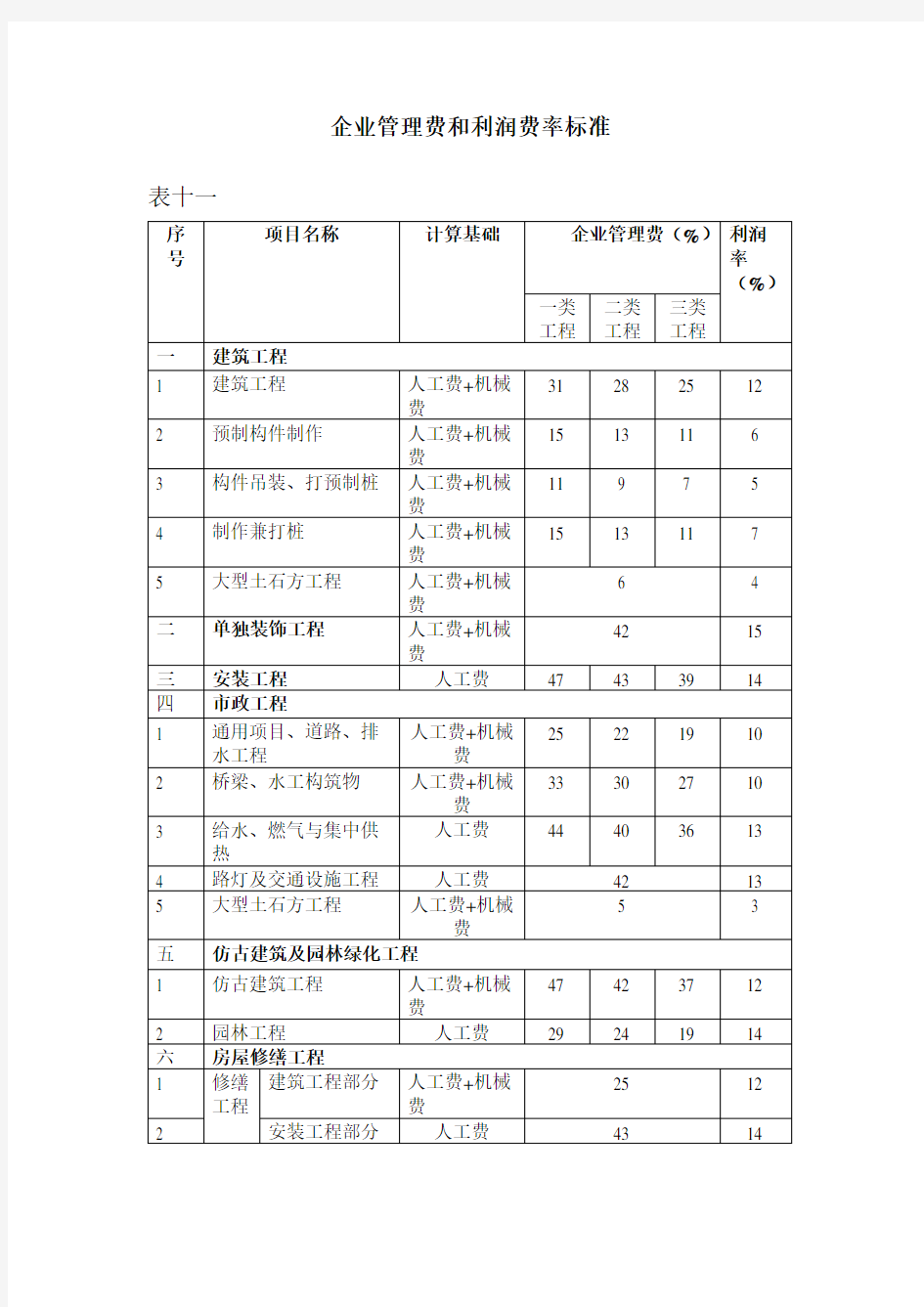

企业管理费和利润费率标准表十一

注:1、本表取费标准取定苏建价(2009)107号文(2009)《江苏省建设工程费用定额》。 2、工程类别划分及取定标准详见《江苏省建设工程费用定额》 (2009);连建价站[2009]35号、苏建价站(2009)7号文。 3、建筑工程中的专业项目在执行费用标准时,桩基工程(包括打 预制桩和制作兼打桩)、大型土石方工程不论是否单独发包, 均应按照对应的专业项目执行费率标准。预制构件制作、构件 吊装、装饰工程只有在单独发包时,按照对应的专业项目执行 费率标准;否则执行建筑工程费率标准。 4、编制招标控制价时,企业管理费和利润的计取,必须执行本费率标准。 5、根据连建综[2009]274号文的规定,本标准自2009年7月1日 起执行,在此之前已发出招标文件或已签订承发包合同的建设工 程项目可按原办法执行。 6、钢结构工程(包括网架屋面)取费标准的部分调整: (1)加工厂完成制作,到施工现场安装的钢结构工程(包括网架 屋面),安全文明施工措施费标准调整为按单独发包的构件吊装 标准执行。加工厂为施工企业自有的,钢结构除安全文明施工措

施费外,其他费用标准不变,仍按建筑工程执行。钢结构为企业 成品购入的,钢结构以成品预算价格计入材料费,费用标准调整 为按照单独发包的构件吊装工程执行。 (2)施工现场完成加工制作的钢结构工程费用标准不变,仍按照建筑工程执行。 (3)钢结构工程取费标准的调整适用于2009年9月8日以后招标或签订施工合同的不招标的建设工程。

第十一章收入、费用和利润练习题答案 一、单项选择题 1.D【解析】收入必然会导致所有者权益的增加。 2. C【解析】企业2006年度的净利润应为:(营业利润+营业外收入-营业外支出)×(1-所得税税率)=(4 530+120-100)×(1-25%)=3 412.5(万元)。 3.A【解析】如果企业销售的商品已经发出但尚未完全满足收入确认的条件,应将发出商品的成本转入发出商品 4. B【解析】营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值损失)+投资收益(-投资损失) 其中,营业收入=主营业务收入+其他业务收入 营业成本=主营业务成本+其他业务成本 因此:本期营业利润=500+200-300-100-15-45+60+20=320(万元)。 5.D【解析】商品销售附有退回条件的,如果不能对退货的可能性作出合理估计时,则确认收入应在售出商品退货期满时 6.D【解析】中级财务会计285页。 7.B【解析】中级财务会计286页。 8. C【解析】发生的生产车间管理人员工资计入“制造费用”中核算,发生行政管理部门人员工资计入“管理费用”核算,支付广告费计入销售费用,计提短期借款的利息计入“财务费用”,支付固定资产维修费计入“管理费用”中核算,销售费用、管理费用与财务费用属于期间费用,所以答案是60+40+40+30=170(万元)。 9. D【解析】营业外支出不是日常活动中发生的,所以不属于费用。 10. B【解析】该业务属于跨年度提供劳务,且企业在资产负债表日提供劳务交易的结果能够可靠估计的,应按完工百分比法确认收入、结转成本,当年应确认的收入=50×25÷(25+15)×100%=31.25(万元)。 11. C【解析】选项A是收到代销清单时确认收入;选项B是按合同约定时间确认收入;选项C交款提货方式下,企业在发出商品时即确认收入;选项D在办理好托收承付手续后确认收入。 12.A【解析】销售折让发生在销货方确认收入之后,销货方应按实际给予购货方的销售折让冲减销售收入 13.B【解析】企业与其他企业签订的合同或协议如果既包括销售商品,也包括提供劳务,在销售商品部分与提供劳务部分不能够区分的情况下,应当全部作为销售商品进行会计处理二、多项选择题

企业管理费和利润费率标 准 The document was prepared on January 2, 2021

企业管理费和利润费率标准表十一

本表取费标准取定苏建价(2009)107号文(2009)《江苏省建设工程费用定额》。 2、工程类别划分及取定标准详见《江苏省建设工程费用定额》(2009);连建价站[2009]35 号、苏建价站(2009)7号文。 3、建筑工程中的专业项目在执行费用标准时,桩基工程(包括打预制桩和制作兼打桩)、大型 土石方工程不论是否单独发包,均应按照对应的专业项目执行费率标准。预制构件制作、构件吊装、装饰工程只有在单独发包时,按照对应的专业项目执行费率标准;否则执行建筑工程费率标准。 4、编制招标控制价时,企业管理费和利润的计取,必须执行本费率标准。 5、根据连建综[2009]274号文的规定,本标准自2009年7月1日起执行,在此之前已发出招标 文件或已签订承发包合同的建设工程项目可按原办法执行。 6、钢结构工程(包括网架屋面)取费标准的部分调整: (1)加工厂完成制作,到施工现场安装的钢结构工程(包括网架屋面),安全文明施工措施费标准调整为按单独发包的构件吊装标准执行。加工厂为施工企业自有的,钢结构除安全文明施工措施费外,其他费用标准不变,仍按建筑工程执行。钢结构为企业成品购入的,钢结构以成品预算价格计入材料费,费用标准调整为按照单独发包的构件吊装工程执行。 (2)施工现场完成加工制作的钢结构工程费用标准不变,仍按照建筑工程执行。 (3)钢结构工程取费标准的调整适用于2009年9月8日以后招标或签订施工合同的不招标的建设工程。

建筑工程企业管理费、利润费率标准表4-1 序号项目名称计算基础企业管理费率(%)利润 率 (%) 一 类 工 程 二类工 程 三类工 程 一建筑工程人工费+机 械费 31 28 25 12 二预制构件制作人工费+机 械费 15 13 11 6 三构件吊装、打预制桩人工费+机 械费 11 9 7 5 四制作兼打桩人工费+机 械费 15 13 11 7 五大型土石方工程人工费+机 械费 6 4

措施项目费费率标准表4 -7 项目计 算 基 础 费率(%) 建筑 工程 单独 装饰 安装 工程 市政 工程 修缮土建 修缮(安 装) 仿古 (园林) 现场安 全文明施工措施费分 部 分 项 工 程 费 (见表4-8) 夜 间 施 工 增 加 费 0-0.1 0-0.1 0-0.10.05~0.15 0-0.10-0.1 冬 雨 季 施 工 增 加 费 0.05-0.20.05-0.10.05-0.10.-0.30.05-0.20.05-0.2已0~0.05 0~0.1 0-0.050~0.02 0-0.050-0.1

完工程及设备保护 临时设施费1-2.20.3-1.20.6-1.51-21-2 (0.6-1.5) 1.5- 2.5 (0.3-0.7) 检 验 试 验 费 0.2 0.2 0.15 0.15 0.15(0.1) 0.3(0.06) 赶 工 费 1-2.51-2.51-2.51-2.51-2.51-2.5 按 质 论 价 费 1-31-31-30.8-2.51-21-2.5 住 宅 分 户 验 收 0.08 0.08 0.08---

2、现场安全文明施工措施费费率标准 表4-8 序号项目名称基本费 率 (%) 现场考评费 率(%) 奖励费(获市级文明工 地/获省级文明工地) (%) 一建筑工程 2.2 1.1 0.4/0.7 二构件吊装0.85 0.5 ——三桩基工程0.9 0.5 0.2/0.4 四大型土石方工 程 1.0 0.6 —— 五单独装饰工程 0.9 0.5 0.2/0.4 六安装工程0.8 0.4 0.2/0.4 七市政工程 1.1 0.6 0.2/0.4 八仿古建筑工程 1.5 0.8 0.3/0.5 九园林绿化工程 0.7 0.4 —— 十修缮工程0.8 0.4 0.2/0.4 (三)其他项目费标准及规定 1、暂列金额、暂估价按以包人给定的标准计取。 2、计日工:由发承包双方在合同中约定。 3、总承包服务费:招标人应根据招标文件内容列出的内容和向总承包的提出的要求,参照下列标准计算: (1)招标人仅要求对分包的专业工程进行总承包管理和协调时,按分包的专业工程估算造价的1%计算; (2)招标人要求对分包的专业工程进行总承包管理和协调,并同时要求提供配合服务时,根据招标中列出的配合服务内容和提出的要求,按分包的专业工程估算造价的2-3%计算;(四)规费取费标准及有关规定 1、工程排污费:按有权部门规定计取。 2、建筑安全监督管理费:按有权部门规定计取。 3、社会保障费及住房公积金按表4-9标准计取。

装饰工程计算表 总讲明 《全国统一建筑工程基础定额安徽省装饰工程综合估价表》(以下简称装饰估价表)是以93年《全国统一建筑工程基础定额》以及98年《全国统一建筑工程基础定额安徽省估价表》为依据,结合安徽省的具体情况进行修改、补充而编制的。 一、装饰估价表的适用范围: 1.单独装饰工程、改建及二次装饰工程、家庭居室装饰装修工程,包括室内、室外装饰工程。 2.安徽省镜内的新建、扩建的一般工业与民用建筑工程且与土建(主体)工程分开承发包的装饰工程。如一同承发包的,应执行98年《全国统一建筑工程基础定额安徽省估价表》。 二、装饰估价表的要紧作用。 1.是确定装饰工程造价的依据; 2.是编制、审定装饰工程概预算、结(决)算的依据。 3.是编制装饰工程招标标底和投标报价的依据。

4.是企业内部核算的基础。 三、装饰估价表的编制原则: 1.本装饰估价表的编制,遵循社会主义市场经济原则,从有利于全省统一市场的建立、有利于市场竞争、有利于装饰工程造价的操纵动身,规范装饰工程计价依据和计价行为。 2.本装饰估价表是按照正常的施工条件,依据目前本省大多数装饰施工企业的施工机械装备水平,合理的施工工艺、施工工期和劳动组织为基础进行编制的。 3.本装饰估价表的编制时汲取了新材料、新工艺、新技术,并依据国家产品标准、装饰工程设计规范、施工验收规范、质量评定标准、安全技术操作规程和省标准图集等编制的。 4.本装饰估价表除规定可调整换算外,一般不得因具体工程的施工组织、施工方法、材料消耗量等与装饰估价表规定不同而改变定额用量。 四、装饰估价表的人工工日一律以“综合工日”表示,其内容包括差不多用工、材料场内运输用工、辅助用工、人工幅度差等。装饰估价表中工日单价,按当前安徽省装饰工程市场综合人工费考虑的,其标准分不为:一般装饰项目单价为19.69元/工日,中档装饰项目单价为22元/工日,高级或较复杂的装饰项目单价为26元/工日。执行中工日单价不得调整。确需调整的,将由省工程建

企业管理费和利润费率 标准 Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

企业管理费和利润费率标准表十一

本表取费标准取定苏建价(2009)107号文(2009)《江苏省建设工程费用定额》。 2、工程类别划分及取定标准详见《江苏省建设工程费用定额》(2009);连建价站[2009]35 号、苏建价站(2009)7号文。 3、建筑工程中的专业项目在执行费用标准时,桩基工程(包括打预制桩和制作兼打桩)、大型 土石方工程不论是否单独发包,均应按照对应的专业项目执行费率标准。预制构件制作、构件吊装、装饰工程只有在单独发包时,按照对应的专业项目执行费率标准;否则执行建筑工程费率标准。 4、编制招标控制价时,企业管理费和利润的计取,必须执行本费率标准。 5、根据连建综[2009]274号文的规定,本标准自2009年7月1日起执行,在此之前已发出招标 文件或已签订承发包合同的建设工程项目可按原办法执行。 6、钢结构工程(包括网架屋面)取费标准的部分调整: (1)加工厂完成制作,到施工现场安装的钢结构工程(包括网架屋面),安全文明施工措施费标准调整为按单独发包的构件吊装标准执行。加工厂为施工企业自有的,钢结构除安全文明施工措施费外,其他费用标准不变,仍按建筑工程执行。钢结构为企业成品购入的,钢结构以成品预算价格计入材料费,费用标准调整为按照单独发包的构件吊装工程执行。 (2)施工现场完成加工制作的钢结构工程费用标准不变,仍按照建筑工程执行。 (3)钢结构工程取费标准的调整适用于2009年9月8日以后招标或签订施工合同的不招标的建设工程。

装饰工程计算表 总说明 《全国统一建筑工程基础定额安徽省装饰工程综合估价表》(以下简称装饰估价表)是以93年《全国统一建筑工程基础定额》以及98年《全国统一建筑工程基础定额安徽省估价表》为依据,结合安徽省的具体情况进行修改、补充而编制的。 一、装饰估价表的适用范围: 1.单独装饰工程、改建及二次装饰工程、家庭居室装饰装修工程,包括室内、室外装饰工程。 2.安徽省镜内的新建、扩建的一般工业与民用建筑工程且与土建(主体)工程分开承发包的装饰工程。如一同承发包的,应执行98年《全国统一建筑工程基础定额安徽省估价表》。 二、装饰估价表的主要作用。 1.是确定装饰工程造价的依据; 2.是编制、审定装饰工程概预算、结(决)算的依据。 3.是编制装饰工程招标标底和投标报价的依据。 4.是企业内部核算的基础。 三、装饰估价表的编制原则:

1.本装饰估价表的编制,遵循社会主义市场经济原则,从有利于全省统一市场的建立、有利于市场竞争、有利于装饰工程造价的控制出发,规范装饰工程计价依据和计价行为。 2.本装饰估价表是按照正常的施工条件,依据目前本省大多数装饰施工企业的施工机械装备水平,合理的施工工艺、施工工期和劳动组织为基础进行编制的。 3.本装饰估价表的编制时吸收了新材料、新工艺、新技术,并依据国家产品标准、装饰工程设计规范、施工验收规范、质量评定标准、安全技术操作规程和省标准图集等编制的。 4.本装饰估价表除规定可调整换算外,一般不得因具体工程的施工组织、施工方法、材料消耗量等与装饰估价表规定不同而改变定额用量。 四、装饰估价表的人工工日一律以“综合工日”表示,其内容包括基本用工、材料场内运输用工、辅助用工、人工幅度差等。装饰估价表中工日单价,按当前安徽省装饰工程市场综合人工费考虑的,其标准分别为:普通装饰项目单价为19.69元/工日,中档装饰项目单价为22元/工日,高级或较复杂的装饰项目单价为26元/工日。执行中工日单价不得调整。确需调整的,将由省工程建设标准定额总站行文公布。 五、装饰估价表中装饰材料、成品、半成品均包括从工地仓库或现场集中堆放地点至操作地点的堆放、场内运输、施工操作损耗在内。 六、装饰估价表中材料预算价格按1998年全省信息价格综合取定的,取定的材料价格品种、规格、单价已列入第十一章

附件1 企业管理费和利润取费标准表 —1 —

附件2 部分措施项目取费标准表 注:垂直运输费按本标准计取的,原修缮子目中的垂直运输机械扣除。—2 —

附件3 新增措施项目工程量清单 —3 —

附件4 新增措施项目取费标准表 —4 —

附件5 城镇老旧小区改造工程补充定额 定额说明 一、本补充定额按城镇老旧小区改造工程常用施工工艺和施工做法编制。 二、本定额中人工工资单价按《省住房城乡建设厅关于发布建设工程人工工资指导价的通知》(苏建函价﹝2020﹞382号)中修缮人工标准计取,材料单价按南京市2020年9月市场信息价计取。建筑装饰子目企业管理费按32%列入,利润按12%列入;安装子目企业管理费按48%列入,利润按14%列入。 三、部分子目可参照已有计价定额,具体如下: 1.车棚顶拆除参照《江苏省房屋修缮工程计价表》(土建工程2009版)1-8子目执行。车棚立柱拆除参照《江苏省建筑与装饰工程计价定额》(2014版)14-183子目人工、机械含量乘0.3系数执行,材料费不计取。 2.防盗窗拆除参照《江苏省房屋修缮工程计价表》(土建工程2009版)1-131~134子目执行。 3.拆除原空调执行《江苏省房屋修缮工程计价表》(安装工程2009版)3-81子目。重新安装空调执行《江苏省安装工程计价定额》(2014版)第七册中7-14子目,仅安装外机时,人工乘0.7 —5 —

系数。 4.临时通道参照《江苏省建筑与装饰工程计价定额》(2014版)满堂支撑架子目执行,其中人工、机械含量乘1.2系数。 四、部分缺项定额补充如下。 —6 —