中国货币超发的原因和变动趋势分析

张文

一、中国货币供应量增长变动趋势和M2/GDP比率长期走势

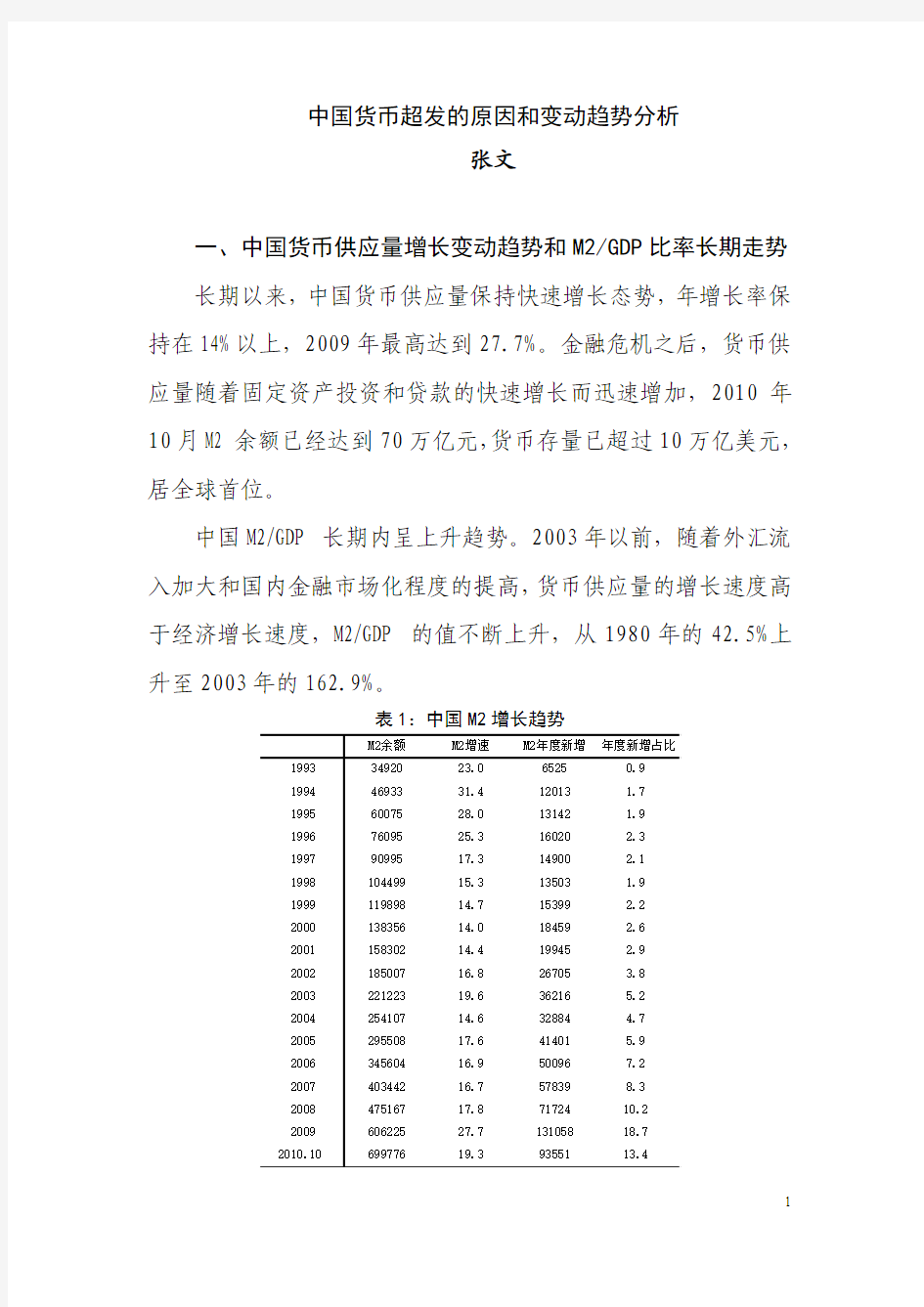

长期以来,中国货币供应量保持快速增长态势,年增长率保持在14%以上,2009年最高达到27.7%。金融危机之后,货币供应量随着固定资产投资和贷款的快速增长而迅速增加,2010年10月M2余额已经达到70万亿元,货币存量已超过10万亿美元,居全球首位。

中国M2/GDP长期内呈上升趋势。2003年以前,随着外汇流入加大和国内金融市场化程度的提高,货币供应量的增长速度高于经济增长速度,M2/GDP的值不断上升,从1980年的42.5%上升至2003年的162.9%。

表1:中国M2增长趋势

2003年开始,人民银行加大了外汇对冲力度,开始发行中央银行票据,M2/GDP 的值有所下降并维持在一个相对稳定的水平上(约160%)。2007—2008年,人民银行增加存款准备金工具锁定新增货币,M2/GDP 的值下降至150%左右。

图1:1997—2009年中国M2/GDP 走势

40

60801001201401601801980

19811982198319841985198619871988198919901991199219931994199519961997199819992000200120022003200420052006200720082009

M2/GDP

数据来源:中国经济统计数据库。

国际金融危机爆发以后,随着4万亿刺激经济计划的实施,固定资产投资大幅增长,新增贷款快速上升,货币供应量高速增长,M2/GDP 的值大幅上升至178%。

图2:M2增长速度与GDP 增长速度和CPI 之和的差距

-10

-505101520251985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

M2-(GDP+CPI)

数据来源:中国经济统计数据库。

传统货币数量论认为,一定时期内货币供应量乘货币流通速度等于一般价格水平乘实际总产出,即 MV=PY。在货币流通速度不变的前提下,可推导出货币供应量增长率等于国民生产总值增长率与价格增长率之和,即 m =p +y 。由于我国M2/GDP 在长期内呈上升趋势,这就表现为大部分年份M2的增长速度高于名义GDP 增长速度,除2007年外,M2的增长速度都高于实际GDP 和居民消费价格增长速度之和。1997—2009年间,若采用算术平均法计算,M2增长速度平均高出GDP 和CPI 增长速度之和5.9个百分点。但分阶段看,2003年开始发行中央银行票据对冲外汇占款增长后,2003年至2008年M2增速与实际GDP 和居民消费价格增速之和的差距控制在5%以内,明显优于之前阶段和金融危机爆发之后的情况。

二、货币供应量增长情况的国际比较

为了横向对比中国M2/GDP的水平,我们将中国与美国、英国、欧元区、日本、韩国等国的情况进行了比较。

表2:各国广义货币供给与GDP的比率

数据来源:CEIC数据库。

从数据情况看,并不是发达经济体的货币供应量和GDP的比值就低,新兴市场和发展中国家的值就高,没有一定的高低规律。中国与日本、英国、韩国、马来西亚、泰国的广义货币对GDP比值是比较高的,超过了100%;美国、欧盟区、印度和印尼的比值则相对较低。从表2中可以发现,1990年以来各国广义货币对GDP比值普遍出现了逐步提高的趋势。一般在金融危机或经济危机爆发后,各国广义货币对GDP比值会明显提高,这在1997—1998年亚洲金融危机期间和2008—2009年国际金融危机期间

都较为明显。美国、英国、欧元区、日本2008—2009年间广义货币对GDP比值都出现明显上升,反映了各国扩张性货币政策推动了货币供应量的快速增长。

当然,如何解释M2/GDP水平的国别差异和一国M2/GDP的变动,是一个需要进行理论探讨的问题。各国的广义货币统计口径不同,决定了不能简单进行横向比较。发达国家的金融创新很活跃,有些具有货币职能的金融工具未被统计进货币供应量中去;一些金融市场发达国家的非金融部门除从银行部门获得融资外还从其他渠道获得了大量融资,也纳入广义货币统计中。美国的M2/GDP的比率较低,但如果适当扩大货币的统计范围,使用包含机构货币市场共同基金的M3/GDP,比值会有所上升,但2006年后美国不再公布M3数据;英国M3统计中包括回购协议和货币市场共同基金;欧盟M3包括回购协议、货币市场共同基金、期限超过2年的债券;日本2003年后对货币供应量统计范围重新进行定义,增加了M2指标和广义货币供应量L;韩国M2包含货币市场基金和债券;印度的货币统计中M2统计口径较窄,2009年M2/GDP只有23.8%,其M3统计与各国通常的M2指标的可比性较强。

考虑到中国的准货币所包含的投资性质,在做国际比较时,如果将我国的M2/GDP与国外的更宽口径相比较,可能更具可比性。但无论按哪种指标进行比较,中国都属于M2/GDP水平比较高的国家(地区)之一,而且增长速度非常快。

三、中国基础货币供给的内生性特征

由于经济金融结构的特殊性,我国的货币供应表现出很强的内生性特征,在一定程度上是货币需求创造了自己的供给。从我国货币供给的创造过程看,可以按中央银行供给基础货币的不同主渠道分为两个阶段,而在这两个阶段中,中央银行的基础货币供应都有很强的被动性质。

(一)以再贷款为主要渠道注入基础货币的阶段

1985—1997年,中央银行通过综合信贷计划规定银行的信用规模(贷款限额),并控制反映银行与客户信用关系的存贷款利率,从而严格控制银行资产负债表中的资产项目(资金使用)。从决定信贷规模的决策程序来看,采取的是自下而上汇总信贷计划匡算数,由人民银行总行汇总确定总规模后分解下达正式计划的过程。由于信贷规模确定的决策过程受到了地方政府干预,从而将国有企业的投资饥渴症传递到了信贷规模的制订决策过程,造成了“地方政府-人民银行分支机构-人民银行总行”这样一种信贷扩张的倒逼机制。这种信贷倒逼,在经济总量上表现为持续的通货膨胀压力,在货币上表现为信贷投放的过多。

1994年以前,中央银行的基础货币来源结构分为三大部分。首先,人民银行对银行系统贷款,构成基础货币供给最主要的来源,占人民银行资产负债表中总资产的67—73%。其次,外汇占款在基础货币供给份额中呈不断上升趋势,在1980年下半期占人民银行总资产的3—5%,在1990年代上半期上升为7—14%。

第三,中央银行对中央财政预算的透支与借款构成了基础货币供给的重要部分,为人民银行总资产的10—13%。这一阶段,我国基础货币的供应具有较强的被动性质,货币的供给在相当程度上由需求所影响或决定(谢平,俞乔,1996)。

(二)以外汇占款为主要渠道注入基础货币的阶段

1994年我国实行外汇管理体制改革,人民币汇率并轨的直接结果就是外汇储备的迅速增加。由于强制结售汇制度下外汇储备增加的被动性,货币当局只有通过收回再贷款来收缩金融机构的流动性,这意味着注入基础货币的主渠道从再贷款途径转变为外汇占款途径。

表3:1996—2009年基础货币总量与结构变化

数据来源:CEIC数据库,中国人民银行

1997年7月亚洲金融危机爆发,在人民币汇率面临贬值压力、资本大量外逃和外汇储备增加额远低于经常账户顺差额的背景下,我国中央银行注入基础货币的主渠道发生了新的变化,从

1994—1996年间的外汇占款转变为以对金融机构再贷款和购买国债为主。

1998年,人民银行取消信贷规模控制,并转而实行以货币供应量为中介目标,以公开市场业务为主要政策工具的间接性的货币政策调控体系。由于存款准备金率下调5个百分点,商业银行因资金充裕而不需要再贷款,同时外汇储备增加不多(仅50亿美元),基础货币出现负增长,由此使货币供应量增长率有所下降。

2002年以来,人民币汇率处于升值压力当中,货币当局为避免人民币汇率升值,主动进入银行间外汇市场买进外汇,因此外汇储备大规模增加。即便是2005年7月实施了人民币汇率改革并且主动将人民币兑美元汇率升值2%,但是此后人民币汇率的升值幅度远低于国际社会的预期,人民币汇率的升值压力巨大。为防止升值过快,人民银行仍然被迫大量买入外汇,这就使得外汇储备以极快的速度在增加。货币当局在大量收兑外汇储备的同时,商业银行获得的超额准备金也大量增加(货币当局被动投放了相应的人民币)。

四、内外部均衡目标引起的货币政策操作三阶段冲突

Mishkin(2000,2007)认为,按名义锚的不同,货币政策框架可分为汇率目标框架(exchange rate targeting)、货币目标框架(money targeting)、通货膨胀目标框架(inflation targeting)和没有显性名义锚的货币政策框架。

中国的货币政策框架属于货币目标框架。但从外部平衡角度看,虽然1994年的外汇改革建立了有管理的浮动汇率制,但是在长期实践中,1995—2005年和2008—2010年实行的实际是盯住美元的固定汇率制,其余时间人民币汇率升值也在相当程度上可控。因此,在资本项目管制的基础上,一定意义上中国货币政策框架可以归结为“内部显性货币目标、外部隐性汇率目标”的双中介目标框架。在货币政策日常操作中,中央银行力求同时实现基础货币投放适度、人民币利率水平可控和名义汇率基本稳定,追求内部平衡和外部平衡。当国内外经济环境不满足相关约束条件时,货币当局要同时实现两层目标,在货币政策操作过程中往往会遇到矛盾。

(一)1994—1995年汇率并轨初期,外汇储备增加和高通胀之间的矛盾

1994年我国实行外汇体制改革和国内税制改革,鼓励出口和资本流入,使得国际收支开始出现经常项目和资本项目双顺差。1994年外汇储备增加304亿美元,远远超过之前的外汇增加额,直到1997年央行都保持可观的购汇额度。为了保持基础货币投放额的稳定,在外汇占款大幅上升的同时,中央银行收回对商业银行的贷款,央行资产结构和基础货币投放渠道开始发生重大变化,外汇占款逐步成为主导性的基础货币供应渠道。

表4:1992—2009年国际收支与外汇储备变化情况

数据来源:CEIC数据库。

从1993年开始,粮食价格上涨和经济结构性改革带来了通货膨胀水平的急剧上升,1993—1995年达到高峰。而此时外汇大量流入,使得货币供应随之被动增加,虽然人民银行采取多种措施控制基础货币的增长,但1994年货币供应量M2增速仍达到34.5%的高值,实际为通货膨胀的进一步上涨创造了货币条件。

(二)1998—2000年汇率固定时期,外汇储备增幅下降和通货紧缩之间的矛盾

1998年,亚洲金融危机的负面影响逐步显现,大量外汇通过非正常手段外流,1998—2000年外汇储备增加额远低于经常账户顺差额。这一期间,外汇占款和央行再贷款保持双低,基础货币投放不足。

1998年,人民银行取消信贷规模控制,开始实行间接性货币政策调控体系。商业银行受制于资本金不足(实现资本充足率8%)和降低不良资产的双重压力,“惜贷”现象明显,其“货币创造”功能部分失效,货币乘数减小,这一时期货币供应量增长率明显下降。1998年后国内经济陷入了比较严重的通货紧缩时期,外汇占款增长乏力引起的流动性紧缺一定程度上限制了央行采取有效措施抑制通缩的能力。

图3:1996—2009年M2货币乘数和M1货币乘数

数据来源:CEIC 数据库

(三)2003年后人民币汇率升值预期较强期间,外汇储备大量增加与抑制过剩流动性之间的矛盾

由于世界经济的复苏和中国正式加入WTO, 我国经常项目顺差自2002起开始触底反弹,直到2008年都保持快速增长势头。资本和金融项目顺差自2001年起就开始大幅反弹,大量国际资本回流国内。人民银行为维持人民币汇率基本稳定,被迫大量买入外汇,这就使得外汇储备以极快的速度增加。即便是2005年7月实施人民币汇率改革,主动将人民币兑美元汇率升值2%,

但

1234

51996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

M2/MB M1/MB

是此后人民币汇率的升值幅度远低于国际社会的预期,进一步的升值预期使得外汇流入继续加快。

2008年国际金融危机发生后,我国采取各项措施鼓励和支持出口,外汇流入仍保持了危机前的规模,带动外汇占款的较快增长,同时中央银行在世界各国实行宽松货币政策背景下放松了对冲外汇流入的力度,外汇占款快速增长。同期我国坚持积极的财政政策和适度宽松的货币政策,实施应对国际金融危机的一揽子计划,固定资产投资和各项贷款迅速增长。外汇占款增长和贷款的大幅增长共同带动了货币供应量的大幅度提高。

五、人民银行对冲操作有效控制了货币增长,基本实现货币政策的有效性和独立性

在我国现行汇率制度和结售汇体制下,大量国际收支顺差表现为人民银行的国外资产(外汇储备)增加,直接导致外汇占款迅速增长,从而造成基础货币被动增长。外汇占款的平均增长速度超过狭义货币供给量的增长速度,导致近年来外汇冲销干预指数多数时间大于国际0.5—1.5的经验水平,表明中央银行所承受的外汇冲销干预压力相对较大。

表4:2000-2009年我国外汇占款、M1及冲销干预指数

2003年4月以来,人民银行开始以发行中央银行票据作为调控基础货币的新形式,连续滚动发行3个月、6个月、1年期、3年期央行票据。从冲销操作的实际效果看,2006年10月前,央行通过发行央票基本实现了基础货币的平稳增长。

表6:1996—2009年外汇占款和对冲措施对基础货币的影响

单位:亿元

数据来源:CEIC数据库,中国人民银行。

在央行票据推出的初始几年,央行票据对回收流动性有比较明显的作用,但是2006年后,票据回收流动性的效率不高,央行票据有效对冲比率呈下降趋势。新发行的央行票据不仅要对冲不断增加的外汇占款,而且要臵换到期的央行票据,这种票据发行疲于应对票据兑付的局面,使得央行票据对货币流动性的调节力

度明显受限。央行票据的发行规模越来越大,但是净回笼的货币不断减少,冲销效率降低。

表7:2003—2009年中央银行票据发行和对冲情况

单位:亿元

不包含定向票据发行额。

数据来源:CEIC数据库,中国人民银行。

2006年开始我国频繁使用法定准备金政策进行货币对冲,效果明显。2006至2008年法定存款准备金率各上调3次、10次和6次,分别冻结流动性约1.1万亿元、2.1万亿元和2.7万亿元。提高法定存款准备金率会直接降低货币乘数,限制商业银行的货币创造,控制货币供应量增长。从货币乘数变动情况看,2006至2008年,连续19次提高金融机构人民币存款准备金率,引起货币统计意义上的基础货币超常增长,货币乘数逐年回落,2008年M2货币乘数降为3.68。

2009年,在国际金融危机背景下,外汇占款增速下降。为刺激国内经济增长,外汇对冲力度放缓,外汇对冲比率明显下降,同时巨量信贷投放引起货币供应量大幅增长,货币供应量快速上升。货币乘数也扭转了下降的趋势,M2货币乘数达到4.11。

图4:2000—2009年基础货币、外汇占款和M2增长率

数据来源:CEIC 数据库

六、综合采取各种措施,有效控制货币过快增长

理论上中央银行可决定基础货币量,但通过改变基础货币供给量来控制货币总量受到很多因素制约。银行部门变量(如银行发放贷款和向中央银行融资的意愿等)和公众部门变量(公众持有现金以及存贷款意愿等)对货币乘数的变动都会起到很大影响。中国基础货币与货币供应量之间不存在显著相关关系,基础货币与M1关系不密切,与M2的关系更不密切,货币供应量的变动呈现一定的内生性。经济转轨过程中的货币政策环境制约了中央银行有效控制货币供应量的能力。

此次金融危机的一个重要教训是,随着金融创新的发展,金融资产之间具有直接的替代性,广义货币有着较大伸缩余地,能适应货币需求的变化。信用货币有较强的内生性,而且由于中央银行投放基础货币的渠道受制于商业银行及公众的行为,

中央银

01020304050602000年12月

2001年6月

2001年12月

2002年6月

2002年12月

2003年6月

2003年12月

2004年6月

2004年12月

2005年6月

2005年12月

2006年6月

2006年12月

2007年6月

2007年12月

2008年6月

2008年12月

2009年6月

2009年12月

2010年6月

%

基础货币外汇占款M2

行事实上无法绝对地控制基础货币,货币乘数也受制于货币需求。中央银行根据过去经验确定经济参数,通过调节货币供给量、利率以实现经济目标的政策是难以成功的。

在现有的经济增长方式和经济结构框架下,经济失衡已经形成。外部失衡状况作为整体失衡的一部分,不可能单一通过货币政策或汇率调整得到纠正,必须尽快调整财税、投资、外贸和产业政策,完善包括金融在内的要素价格体系,提高市场的资源配臵效率,实现经济发展战略和经济结构的整体性调整。

参考文献:

[1]Mishkin, Frederic S., 2000, International Experiences with Different Monetary Policy Regimes, NBER Working Paper No.7144;

Mishkin, Frederic S., 2007, Monetary Policy Strategy, The MIT Press.

[2]罗纳尔德.麦金农,2005:《实行新的汇率政策:中国会步日本的后尘陷入流动性陷阱吗》,《国际金融研究》,第11期。

[3]吴晓灵,2008:《中国改革开放三十年回顾与展望丛书(金融体制改革卷)》,中国金融出版社。

[4]易纲,2009:《中国改革开放三十年的利率市场化进程》,《金融研究》,第1期。

[5]易纲,2010:《中国人民银行副行长易纲接受〈中国改革〉执行总编辑胡舒立专访》,《中国改革》,第8期。

作者单位:云南财经大学金融学院

责任编辑:何顺强

中国煤炭资源概况调研报告 一、调研目的 了解神州煤炭资源地理分布、种类、利用的状态,了解神州煤炭行业的近况,同时了解怎样写调研陈诉。 二、调研方案 由于现真实情况况的限制,此次调研陈诉的完成只路程经过过程了上网和在藏书楼查阅资料的体式格局。 三、调研实践 4、数值分析 神州煤炭资源地理分布 神州煤炭资源首要集中在山西省、陕北—内蒙古西部地区、新疆北部和川、黔、滇接壤地区。这四个地区的煤炭资源分别占全国煤炭资源总量占9.6%、38%、31.4%和5.3%,共计约占85.3%。而沿海工、农业发达的13个省(自治区)总共只有1686亿t,仅占总资源的3.4%;剩下省(自治区)市约占11.6%。不平衡性又表现在煤炭资源绝大部分数分布于天然前提差,交通未便的地区,且阔别经济发达区。这就注定了从产地到销地煤炭必须经过远程输送。可以认为,在大兴安岭—太行山脉—雪峰山一线以东,煤炭资源的潜力已基本挖尽,此后的储存有的数量和产量都难以增加。 保存储存利用情况 煤炭资源持有储存有的数量按利用情况分类表

持有储存有的数量分类储存有的数量(亿吨)所占比例(%) 持有(表内)储存有的数量8737.18 100 (一)已利用储存有的数量1762.11 20 1.出产在建矿井储存有的数量1687.21 19.3 2.停采停建闭坑储存有的数量74.9 0.7 (二)尚未利用储存有的数量6975.07 80 1.规划近期利用储存有的数量461.66 5.3 2.保举近期利用储存有的数量631.44 7.2 3.可供边探边采储存有的数量68.32 <1 4.可进一步事情储存有的数量5202.79 60 5. 近期难以利用,近期不宜进一步事情储存有的数量588.65 6.7 神州煤炭资源概况 神州是世界熬头产煤大国,也是煤炭消费的大国。1996年神州煤炭探明可采储存有的数量居世界第三位,全行业年煤炭开 采量达到近10亿吨。煤炭行业已经成为国民经济高速发展的重要基础。

编辑本段全要素生产率的概念 全要素生产率 全要素生产率(Total Factor Productivity)又称为“索罗余值”,最早是由美国经济学家罗伯特.索罗(Robert M.Solow)提出,是衡量单位总投入的总产量的生产率指标。即总产量与全部要素投入量之比。全要素生产率的增长率常常被视为科技进步的指标。全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。产出增长率超出要素投入增长率的部分为全要素生产率(TFP,也称总和要素生产率)增长率。 编辑本段概述 经济学角度 全要素生产率 全要素生产率一般的含义为资源(包括人力、物力、财力)开发利用的效率。从经济增长的角度来说,生产率与资本、劳动等要素投入都贡献于经济的增长。从效率角度考察,生产率等同于一定时间内国民经济中产出与各种资源要素总投入的比值。从本质上讲,它反映的则是个国家(地区)为了摆脱贫困、落后和发展经济在一定时期里表现出来的能力和努力程度,是技术进步对经济发展作用的综合反映。全要素生产率是用来衡量生产效率的指标,它有三个来源:一是效率的改善;二是技术进步;三是规模效应。在计算上它是除去劳动、资本、土地等要素投入之后的“余值”,由于“余值”还包括没有识别带来增长的因素和概念上的差异以及度量上的误差,它只能相对衡量效益改善技术进步的程度。

50年代,诺贝尔经济学奖获得者罗伯特·M·索洛(Robert Merton Solow)提出了具有规模报酬不变特性的总量生产函数和增长方程,形成了现在通常所说的生产率(全要素生产率)含义,并把它归结为是由技术进步而产生的。 宏观经济学 全要素生产率是宏观经济学的重要概念,也是分析经济增长源泉的重要工具,尤其是政府制定长期可持续增长政策的重要依据。首先,估算全要素生产率有助于进行经济增长源泉分析,即分析各种因素(投入要素增长、技术进步和能力实现等) 对经济增长的贡献,识别经济是投入型增长还是效率型增长,确定经济增长的可持续性。其次,估算全要素生产率是制定和评价长期可持续增长政策的基础。具体来说,通过全要素生产率增长对经济增长贡献与要素投入贡献的比较,就可以确定经济政策是应以增加总需求为主还是应以调整经济结构、促进技术进步为主。 生产率增长率 全要素生产率 不过,目前学术界关于全要素生产率内涵的界定还有分歧。本文的全要素生产率是指各要素(如资本和劳动等) 投入之外的技术进步和能力实现等 导致的产出增加,是剔除要素投入贡献后所得到的残差,最早由索洛(Solow ,1957) 提出,故也称为索洛残差。在中国,近年来有些学者已开始研究全要素生产率问题,尤其在克鲁格曼(1999) 提出“东亚无奇迹”的论点后,这一问题更引起国内学者的普遍关注。一些学者估算了中国不同时期的全要素生产率增长率,如舒元(1993) 曾利用生产函数法估算中国1952 —1990 年间全要素生产率增长率,得到的结论是,全要素生产率增长率为0102 %,对产出增长的贡献率为013 %。王小鲁(2000) 同样利用生产函数法估算中国1953—1999 年间全要素生产率增长率,得到的结论是,1953 —1978 年间全要素生产率增长率为-0117% ,1979—1999 年间全要素生产率增长率为1146%,对经济增长的贡献率为1419 %。还有一些学者对全要

关于索洛残差法计算全要素生产率的再思考 摘要:本文认为索洛提出的残差法在计算全要素生产率在理论上虽然具有可行性,但是在具体操作中存在科学性的问题。笔者对中国1952-2004部分省市的面板数据,利用索洛残差法计算了全要素生产率,对结果进行了分析和平稳性检验并论证了该方法计算的结果不具可信度,并对其可能的原因进行了分析。 关键词:全要素生产率(TFP)索洛残差经济增长 一、对索洛残差法和中国全要素生产率的思考 易纲、樊纲、李岩指出,索洛的主要的理论缺陷来源于以资本存量代替资本服务。这样难以对资本进行准确的估算,另外在实际中资本往往有一部分处于闲置状态,而新旧资本的使用效率也不一样,因此会高估全要素生产率。笔者却认为不仅如此,运用索洛残差法估算全要素生率的可行性值得商榷,因为该方法实质是求残差,而具体使用时又往往是通过计量的方法获得资本和劳动的产出弹性,这里面本身已经存在一个计量的随机误差项,如此计算出来的全要素生产率缺乏准确性,如果回归样本数过小,其计算数值根本不具有代表性。 克鲁格曼认为,如果用全要素生产率来衡量技术进步的话,亚洲各国的技术进步几乎为零。而近年来的实证研究也越来越多倾向于中国的全要素生产率过低,我国的经济几乎完全依赖资本的投入。笔者当然同意这种现状的存在的确可以部分解释计量全要素生产率结果过低。本文将采用索洛残差的一般方法,根据面板数据,来试图构建一个关于经济增长的大样本回归,以此测算我国及各省各区域的全要素生产率,通过分析实证结果证明索洛方法的应用性值得商榷。 二、模型和测算 笔者采用索洛模型 在数据上,笔者采集了1952-2004年的GDP,L,K。由于我们更多地关注1978年之后的生产函数形式,从1952起至1978,每隔3年取一次数据,在回归时将他们与1978年之后的数据视为连续数据,这样就相当于加大了1978年之后

第46卷 第8期 2019年8月 天 津 科 技 TIANJIN SCIENCE & TECHNOLOGY V ol.46 No.8Aug. 2019 基金项目:天津市重点招标项目“2017年天津市全要素生产率测算研究”(18ZLZDZF00210)。 收稿日期:2019-07-18 科学与社会 索罗余值法测算全要素生产率的文献综述 孟 媛,张 弛 (天津市科技统计与发展研究中心 天津300051) 摘 要:国内外全要素生产率的测算方法很多,例如索罗余值法、随机前沿法、数据包络法等,其中应用较为普遍的是索罗余值法。通过简要梳理索罗余值法的推导过程,归纳较为普遍的关于该理论的基本假设(即规模效益不变和希克斯中性)的质疑,以及阐述全要素生产率与技术进步的关系,说明全要素生产率衡量技术进步是不完全准确的。关键词:全要素生产率 索罗余值法 技术进步 中图分类号:F204;F224 文献标志码:A 文章编号:1006-8945(2019)08-0094-02 Literature Review on Measurement of Total Factor Productivity by Solow Residual Method MENG Yuan ,ZHANG Chi (Tianjin Science and Technology Statistic Center ,Tianjin 300051,China ) Abstract :There are many measurement methods of total factor productivity at home and abroad, such as the Solow residual method, stochastic frontier method, data enveloping method and so on. The Solow residual method is widely used. The gen-eral doubts about its basic assumptions (namely, constant scale benefit and Hicks neutral) are summarized by briefly combing the derivation process of the Solow residual method. The relationship between total factor productivity and technical progress is discussed, indicating that the measurement of technical progress by total factor productivity is not completely accurate. Key words :total factor productivity ;Solow residual method ;technical progress 十九大指出,我国经济已由高速增长阶段转向高质量发展阶段,并提出要提高全要素生产率。关于全要素生产率,国内外学者进行了较多研究,测算方法不一,包括索罗余值法、随机前沿法、数据包络法等,其中索罗余值法的应用范围较为广泛。本文通过文献综述,简要介绍索罗余值法测算全要素生产率的过程,根据其适用的前提条件探讨测算的局限性,进而阐述全要素生产率与技术进步的关系。 1 索罗余值法简介 索罗[1]并不是第一个将生产函数与生产率联系起来的人,早在1942年Tinbergen 就探索过两者之间的关系,但是索罗的开创性贡献在于他在生产函数和指数方法之间建立了较为简洁且实用的理论联系。 索罗余值法是基于柯布-道格拉斯生产函数(即CD 生产函数)得到的,以规模效益不变和希克斯中 性(Hicks neutral )为基本假设前提。规模效益不变指 的是在既定的技术水平下,要素价格不变时,产出增加的比例等于所有投入要素增加的比例。希克斯中性指的是投入要素资本和劳动的边际产出的比率不变。CD 生产函数为: (,)t t t t Q A F K L = (1) 式中:Q t 指的是产出,K t 指的是资本投入,L t 指的是劳动投入,希克斯A t 指的是在资本和劳动投入水平不变时产出增加的部分,即全要素生产率,经常被用以衡量“技术进步”。 上述公式(1)变形,可以得到相对希克斯效率A t /A 0,即Q t /Q 0作分子,生产函数中要素积累的部分F (K t ,L t )/F (K 0,L 0)作分母。但是由于各投入要素的计量单位不同,这样并不能直接得到希克斯效率。 索罗运用非参数指数法,将上述公式变形得到: t t t t t t t t t t t t Q K K L L A Q Q Q K Q K L Q L A ??=++?? (2)

中国人民银行关于人民币贷款利率有关问题的通知 (银发[2003]251号) 中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行: 为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。现就有关人民币贷款利率及计结息等有关事宜通知如下: 一、关于人民币贷款计息和结息问题。人民币各项贷款(不合个人住房贷款)的计息和结息方式,由借贷双方协商确定。 二、关于在合同期内贷款利率的调整问题。人民币中、长期贷款利率由原来的一年一定,改为由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式。 5年期以上档次贷款利率,由金融机构参照人民银行公布的5年期以上贷款利率自主确定。 三、关于罚息利率问题。逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。 对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。对不能按时支付的利息,按罚息利率计收复利。 四、对2004年1月1日(含2004年1月1日)以后新发放的贷款按本通知执行。对2004年1月1日以前发放的未到期贷款仍按原借款合同执行,但经借贷双方当事人协商一致的,也可执行本通知。 五、本通知自2004年1月1日起执行。此前人民银行发布的有关人民币贷款利率的规定与本通知不符的,以本通知为准。 中国人民银行 二OO三年十二月十日

【最新2019】中国“全要素生产率”或降为2.7%word版本 本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除! == 本文为word格式,下载后可方便编辑和修改! == 中国“全要素生产率”或降为2.7% 中国社会科学院副院长蔡昉10日表示,中国的全要素生产率正在呈现持续下滑态势,并将在“十三五”时期进一步降为2.7%。 图片源自网络 请看相关报道: China should take actions to cope with its falling total factor productivity ( TFP ), a senior expert with a government think tank said Sunday . 1月10日,政府智囊团的一位资深专家表示,中国应采取措施应对全要素生产率下滑态势。 全要素生产率( total factor productivity , TFP ),也称总和要素生产率,是各种要素投入水平既定的条件下,所达到的额外生产效率,是分析经济增长源泉的重要因素。经济增长、人均收入和财富水平提高最终要依赖全要素生产率的提高。 中国社会科学院副院长蔡昉在第七届中国经济前瞻论坛上说,在人口红利 ( demographic dividend )消失以后,中国经济增长要寻找新动力。目前,我国全要素生产率增速呈现下行趋势,他预测全要素生产率“十三五”时期会下降到2.7%。 他指出,要通过四方面措施进行调整:改革户籍制度( reform household registration system );大力推进教育改革,把义务教育扩大到更大范围( expand compulsory education to more people ),提高劳动力的质量( increase the quality of labor force );解决各个领域的产能过剩( overcapacity )问题,进一步降低杠杆率( leverage ratios );创造好的制度条件、政策环境,让企业能够自由进入,并让那些不再有生产力提高潜力和没有竞争力的企业退出( create a policy environment where promising enterprises can easily enter the market and non - competitive ones are forced to exit )。

经济发展论文: 全要素生产率研究方法述评 摘要:全要素生产率作为反映经济增长质量的重要指标,近年来引起了国内外学者的广泛关注。目前测算全要素生产率的方法大致分为两类:参数方法和非参数方法,它们的区别在于是否需要假设具体的生产函数形式。文章以上述分类方法为基础,对全要素生产率的研究方法进行了详细论述,并总结了不同方法在测算中的优势和不足,同时对相关研究文献进行了简要评述。最后,对我国全要素生产率的研究方向进行了探讨。 关键词:全要素生产率;索洛余值法;随机前沿生产函数法;数据包括分析法 一、引言 全要素生产率(TFP)是宏观经济学的重要概念,也是分析经济增长源泉的重要工具,尤其是政府制定长期可持续增长政策的重要依据。首先,估算全要素生产率有助于进行经济增长源泉分析,即分析各种因素(投入要素增长、技术进步和能力实现等)对经济增长的贡献,识别经济是投入型增长还是效率型增长,确定经济增长的可持续性。其次,估算全要素生产率是制定和评价长期可持续增长政策的基础。具体来说,通过全要素生产率增长对经济增长贡献与要素投入贡献的比较,就可以确定经济政策是应以增加总需求为主还是应以调整经济结构、促进技术进步为主。改革开放以来,国内外学者对中国的全要素生产率进行了深入研究,产生了大量的研究文献,但这些文献对TFP的估算结果存在较大差异,引发了许多争论,究其原因主要有两点:一是数据来源和处理方法不同,二是测算方法不同。测算TFP的方法多种多样,每种方法都有其优缺点和适用对象,究竟哪种方法更为恰当,哪一个研究的结果更为准确,哪种方法或哪种研究思路对于改革以来中国经济增长的分析更为适用?为此,有必要对既有的TFP研究方法进行梳理和总结,并指出其中存在的缺陷和不足,以利于研究者对TFP有一个较为客观的认识和了解,进而进行科学的计算。 目前测算TFP的方法大致分为两类:参数方法和非参数方法,它们的区别在于是否需要假设具体的生产函数形式。参数方法主要有索洛余值法、拓展的索洛余值法、随机前沿生产函数(SFA)法等,非参数方法主要有指数法、数据包络分析(DEA)法等,本文以上述分类方法为基础,对相关文献进行评述。 二、参数方法 1. 索洛余值法。索洛余值法最早由索洛(Solow,1957)提出,基本思路是估算出总量生产函数后,采用产出增长率扣除各投入要素增长率后的余值来测算全要素生产率增长,故也称生产函数法。在规模收益不变和希克斯中性技术假设下,全要素生产率增长就等于技术进步率。 由于模型简单,合乎经济原理,因此国内外很多学者利用这种方法对我国全要素生产率进行测算。如邹至庄(1993,2002)、张军(2002)、郭庆旺等(2005)、涂正革等(2006)等,尽管研究结果存在分歧,但绝大多数研究认为中国改革开放以前的经济增长是低效率的,TFP增长十分缓慢,而改革开放以后经济增长质量比改革开放以前有了较大的改善;国企的全要素生产率低于集体企业等。 在利用索洛余值法测度TFP时,存在着如下缺陷和不足: (1)该方法中TFP通过方程的“剩余”计算出来,不能直接求解,这种通过“剩余”得到的计算结果,包括了整个方程的计算误差,由此得到的结果的精确性有待提高。Jorgenson & Grilliches(1967)认为全要素生产率实际是一种计算误差,引起这种误差应归因于两个原因:

煤炭行业研究报告 一、行业综述 1、煤炭分类 我国煤炭资源的煤类齐全,按煤的挥发分,划分为褐煤、烟煤、无烟煤三大类。按用途分可分为:动力用煤、炼焦用煤、化工用煤。按照不同煤化阶段,分为褐煤、低变质煤、变质煤、高变质煤(含无烟煤)。褐煤和低变质烟煤资源量占全国煤炭资源总量的50%以上,故动力燃料煤资源丰富。而中变质煤,即传统意义的“炼焦用煤”数量较少,特别是焦煤资源更显不足。 就煤质而言,我国低变质烟煤煤质优良,是优良的燃料、动力用煤,有的煤还是生产水煤浆和水煤气的优质原料。中变质烟煤主要用于炼焦,在我国,因灰分、硫分、可选性的原因,炼焦用煤资源不多,优质炼焦用煤更显缺乏。

2、行业概况 煤炭是我国的基础能源,由于替代性能源和新能源的开发所限,预计到2050年,煤炭的消费仍占全部能源的50%以上,我国经济对煤炭能源的依赖性将一直存在。故而,从短期来看,煤炭行业呈现出了不规则的波动,但是长期来看,煤炭行业更多的是表现出了防御性的特征,并且,随着整体经济的日益走强,煤炭行业也得到了稳健发展。

从上图也可以看出,煤炭行业并不是一个周期敏感的行业,从产量变化与经济变化的对比关系来看,我们发现煤炭行业的产量呈现平稳上升的趋势,其波动幅度要远远小于GDP 的波动。 我国是一个富煤少油的国家,是世界第一产煤大国,煤炭产量占世界的37%,能源储量结构决定了我国能源的基本消费结构。 煤炭行业的消费渗入到我国经济的各个行业,是我国经济运行中不可或缺的能源。从对煤炭的消费形式来看,直接消费的煤炭占不到消费总量的1/3,更多的煤炭是通过加工转化成二次能源的形式进行消费。如,有50%左右的煤炭是通过转化成电来消费的,我国的电力生产2/3以上是火力发电,煤炭是火力发电最主要的原料,故煤、电共同构成我国的基础能源消费。 煤炭行业是一个产业关联度很高的行业,作为国家的基础能源,下游产业有电力行业,炼焦行业,钢铁行业,建材生产,合成氨、电石生产及化工行业,其它产业和生活耗煤。各个行业消耗煤炭的比重变化不大,相对比较平稳。这样根据各个行业消耗煤炭量的多少,就能判断出对煤炭的需求量。

全要素生产率是指“生产活动在一定时间内的效率”。是衡量单位总投入的总产量的生产率指标。即总产量与全部要素投入量之比。全要素生产率的增长率常常被视为科技进步的指标。全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。产出增长率超出要素投入增长率的部分为全要素生产率(TFP,也称总和要素生产率)增长率。 全要素生产率(Total Factor Productivity)又称为“索罗余值”,最早是由美国经济学家罗伯特.索罗(Robert M.Solow)提出,是衡量单位总投入的总产量的生产率指标。即总产量与全部要素投入量之比。全要素生产率的增长率常常被视为科技进步的指标。全要素生产率的来源包括技术进步、组织创新、专业化和生产创新等。产出增长率超出要素投入增长率的部分为全要素生产率(TFP,也称总和要素生产率)增长率。 经济学角度全要素生产率一般的含义为资源(包括人力、物力、财力)开发利用的效率。从经济增长的角度来说,生产率与资本、劳动等要素投入都贡献于经济的增长。从效率角度考察,生产率等同于一定时间内国民经济中产出与各种资源要素总投入的比值。从本质上讲,它反映的则是个国家(地区)为了摆脱贫困、落后和发展经济在一定时期里表现出来的能力和努力程度,是技术进步对经济发展作用的综合反映。全要素生产率是用来衡量生产效率的指标,它有三个来源:一是效率的改善;二是技术进步;三是规模效应。在计算上它是除去劳动、资本、土地等要素投入之后的“余值”,由于“余值”还包括没有识别带来增长的因素和概念上的差异以及度量上的误差,它只能相对衡量效益改善技术进步的程度。 50年代,诺贝尔经济学奖获得者罗伯特·M·索洛(Robert Merton Solow)提出了具有规模报酬不变特性的总量生产函数和增长方程,形成了现在通常所说的生产率(全要素生产率)含义,并把它归结为是由技术进步而产生的。 宏观经济学 全要素生产率是宏观经济学的重要概念,也是分析经济增长源泉的重要工具,尤其是政府制定长期可持续增长政策的重要依据。首先,估算全要素生产率有助于进行经济增长源泉分析,即分析各种因素(投入要素增长、技术进步和能力实现等) 对经济增长的贡献,识别经济是投入型增长还是效率型增长,确定经济增长的可持续性。其次,估算全要素生产率是制定和评价长期可持续增长政策的基础。具体来说,通过全要素生产率增长对经济增长贡献与要素投入贡献的比较,就可以确定经济政策是应以增加总需求为主还是应以调整经济结构、促进技术进步为主。 生产率增长率 不过,目前学术界关于全要素生产率内涵的界定还有分歧。本文的全要素生产率是指各要素(如资本和劳动等) 投入之外的技术进步和能力实现等导致的产出增加,是剔除要素投入贡献后所得到的残差,最早由索洛(Solow ,1957) 提出,故也称为索洛残差。在中国,近年来有些学者已开始研究全要素生产率问题,尤其在克鲁格曼(1999) 提出“东亚无奇迹”的论点后,这一问题更引起国内学者的普遍关注。一些学者估算了中国不同时期的全要素生产率增长率,如舒元(1993) 曾利用生产函数法估算中国1952 —1990 年间全要素生产率增长率,得到的结论是,全要素生产率增长率为0102 %,对产出增长的贡献率为013 %。王小鲁(2000) 同样利用生产函数法估算中国1953—1999 年间全要素生产率增长率,得到的结论是,1953 —1978 年间全要素生产率增长率为-0117% ,1979—1999 年间全要素生产率增长率为1146%,对经济增长的贡献率为1419 %。还有一些学者对全要素生产率与经济增长进行了理论思考,如郑玉歆(1999) 对全要素生产率测度和经济增长方式转变的阶段性规律进行了详细讨论,但未给出中国全要素生产率的具体估算。易纲、樊纲和李岩(2003) 提出中国经济存在效率提升的四点证据,指出新兴经济在测算全要素生产率上面临的困难,并给出新兴经济全要素生产率的测算模型,但他们也未给出具体估算。本文在析比较全要素生产率四种

【最新资料,WORD文档,可编辑修改】 受到工业企业开工率回升、西南大旱等因素的影响,煤炭行业运行出现向好迹象,主要表现在淡季煤价止跌企稳、港口及电厂煤炭库存趋降、煤炭经济运行效益明显改善。 2010 年一季度,全国原煤产量7.51 亿吨,同比增长28.1%,增速比上年同期提高15.4 个百分点。其中,一季度各月原煤产量分别为2.56、2.13 和2.80 亿吨,当月同比增速分别为51.49%、11.90%和23.80%。价格方面,虽然2、3 月份出现了自2009 年下半年以来持续上涨行情后的短期回调,但相比上年同期仍有明显上涨。同时,煤炭铁路、港口发运量均超越危机前同期水平,反映煤炭实际需求已经出现回升。 一季度,我国煤炭进口继续保持大幅增长,累计出口煤570 万吨,同比下降22.7%;进口煤4441 万吨,增长2.26 倍;原煤净进口3871 万吨,实现贸易逆差36.59 亿美元。1~3 月当月进口量分别为1607 万吨、1311 万吨和1522 万吨。 由于煤炭需求旺盛,价格保持较高水平,煤炭行业经济效益显着向好。1~2月,煤炭开采和洗选业产品销售收入增长56.94%,增幅比上年大幅提高36.18 个百分点,比2009 年1~11 月提高46.52 个百分点;行业累计利润总额为393.8 亿元,比上年同期增加188.6 亿元;销售利润率为13.5%。2 月末,我国煤炭开采和洗选业亏损面为14.46%,比上年同期下降了3.82 个百分点。 预计二季度宏观经济继续向好,火电需求仍将保持高位,对煤炭的需求仍然旺盛;供给方面,全国范围的安全整顿、淘汰落后产能等将在一定程度上抵消山西省整合煤矿产能释放的影响,从而使煤炭供给趋紧;国际市场方面,国际煤价的上涨将增加进口煤炭成本,支撑国内市场需求。综合分析,二季度支撑煤价企稳的因素较多,预计煤价将在目前水平上保持稳中有升的态势。 第一章行业总体发展现状 一、煤炭生产、消费同步上升,市场稳定 2010 年一季度,全国原煤产量7.51 亿吨,同比增长28.1%,增速比上年同期提高15.4 个百分点。其中,一季度各月原煤产量分别为2.56、2.13 和2.80 亿吨,当月同比增速分别为51.49%、11.90%和23.80%。 库存方面,秦皇岛港煤炭库存2010 年1 月份以窄幅盘整为主,2 月8 日达到546 万吨后开始上升,虽然2 月20 日小幅调整,但没有影响库存上涨的势头,到3 月4 日突

中国全要素生产率的变化:2000-2008 江春1 吴磊2滕芸 3 内容摘要:本文使用序列DEA和当期DEA方法测算了中国2000至2008年的 Malmquist生产率指数,并在规模报酬固定的假设下将其分解为技术效率变化指数 和技术变化指数。结果显示自2000年以来全国及各省份的全要素生产率均发生下 降,近年来中国的经济增长几乎完全依赖于要素投入的增加。全要素生产率持续降 低是同期资本产出比率迅速上升造成的,这反映出中国经济增长过于依赖投资、收 入分配不合理,同时也反映出金融体系的不健全。 关键词:全要素生产率;DEA;资本产出比 一、引言 改革开放三十多年来,中国的经济增长迅猛,取得了世所瞩目的成就。但与此同时,资源消耗巨大、要素配置效率差、产品附加值低、产业结构不合理等诸多问题始终让人们疑虑中国经济增长的持续性。中国经济增长的质量究竟如何,经济增长到底是来源于要素的投入还是来源于效率的提高?全要素生产率(TFP),作为衡量经济增长质量的重要指标,越来越受到经济学者的广泛重视,提高全要素生产率也被视为中国未来经济增长的决定因素(胡鞍钢,2003)[1]。 Chow(1993)[2]开启了对中国经济增长来源的研究,他认为中国在改革开放前TFP基本稳定,经济增长的主要动力是资本积累,而改革开放后TFP以每年2.7%的速度增长。颜鹏飞和王兵(2004)[3]将中国改革开放以来的经济发展划分为两个阶段,测算得到第一个阶段——1978-1991年间,中国TFP年均增长为-0.17%;第二阶段1992-2001年间则为0.79%。Y oung(2003)[4]采用自行调整后的数据测算1978年至1998年间中国的TFP增长率为1.4%等等。但是目前这类研究对中国TFP增长率的估计存在较大分歧,即便针对同一时期的研究,不同学者 作者简介:江春(1960—),男,武汉大学经济与管理学院金融系(武汉,430072),教授。研究方向:宏观金融 理论与金融发展理论。 吴磊(1980—),男,武汉大学经济与管理学院金融系(武汉,430072),博士生。研究方向:金融发 展理论。 滕芸(1982—),女,武汉大学经济与管理学院金融系(武汉,430072),博士生。研究方向:金融发 展理论。

中国人口预测模型 天津师范大学数学科学学院 1003班 刘瑶(10505135)周丽(10505110) 2013年6月17日星期一

中 国 人 口 预 测 模 型 摘 要 为了加快中国的经济建设进程,全面落实科学的发展观,按照构建社会主义和谐社会的要求,实现人口与经济社会资源环境的协调和可持续发展。我们确定人口发展战略,必须既着眼于人口本身的问题,又处理好人口与经济社会资源环境之间的相互关系,构建社会主义和谐社会,统筹解决人口数量、素质、结构、分布等问题。 本文是以《中国人口统计年鉴》公布的部分人口数据为基准(其他部分数据通过网站查询得到),通过合理的假设和数学模型得到了对于中国人口增长预测的统计模型。对Leslie 人口模型改进,构建了反映生育率和死亡率变化率负指数函数。基于leslie 的改 进模型: (t)X B B B +(t)X A A A =t)▽n +X(t 22) -(n 3 2112) -(n 3 21 此模型考虑到了生育率的变化,并是针对总人口分布处理的,克服了leslie 模型的不足,很适合做长期预测。得到结论:人口数量先增大后减小,峰值出现在2040年,届时人口数量将达到最大,为15.869亿。 关键词: 人口预测, Leslie 人口模型改进 , 长期预测 一 问题的背景 中国是世界上人口最多的发展中国家,人口多,底子薄,耕地少,人均占有资源相对不足,是我国的基本国情,人口问题一直是制约中国经济发展的首要因素。新中国成立50多年来,我国人口发展经历了前30年高速增长和后20年低速增长两大阶段:从建国初期到上世纪70年代初,中国人口再生产由旧中国的高出生、高死亡率进入高出生、低死亡率的人口高增长时期,1950-1975年人口出生率始终保持在30‰以上, 最高达到37‰(附录1)。70年代以后,人口过快增长的势头得到迅速扭转,人口出生率、自然增长率、妇女总和生育率有了明显下降,人口出生率由70年代初的33‰大幅度下降到80年代的21‰, 妇女总和生育率也由6下降到2.3左右。90年代以来,随着我国经济高速发展,人民文化和健康水平逐步提高,计划生育工作的不断深入,在20-29岁生育旺盛人数年均超过1亿的情况下, 人口出生率依然呈现大幅下降的趋势,到2000年底人口出生率从1990年的21.06‰下降到14.03‰,自然增长率由1990年的14.39‰下降到7.58‰, 妇女总和生育率也下降到2以下。进入90年代末期, 我国人口再生产实现了低出生、低死亡、低增长的历史性转变,我国用20多年时间完成了国外近200年的历程。到2000年底全国总人口为12.6743亿, 成功实现了“九五”计划将人口控制在13亿的奋斗目标。 中国政府自1980年在全国城乡实行计划生育基本国策以来成果卓著,据国家计生委“计划生育投入与效益研究”课题组的研究成果,20年共少生2.5亿个孩子。若从70年代算起,至今至少少生3亿人口,这有效地控制了人口的快速增长,为中国现代化建设、全面实现小康打下坚实的基础, 这同时也是对世界人口的增长和控制做出了杰出贡献。但是由于中国人口基数大,人口增长问题依然十分严峻,1990-1999年每年平均净增人口约1300万,这仍然对我国社会和经济产生巨大的压力。在我国现代化进程中,必须实现人口与经济、社会、

2016年中国煤炭行业运行报告 2016年,各地各部门认真贯彻落实党中央决策部署,积极推动供给侧结构性改革,不断加大煤炭行业化解过剩产能实现脱困发展的工作力度,取得了阶段性进展,超额完成了去产能任务,市场供需严重失衡局面得到改善,煤炭价格理性回归,企业生产经营状况有所好转。但煤炭需求基本面并未发生明显改变,煤炭经济平稳运行尚缺乏坚实基础。 一、2016年煤炭经济运行情况 (一)煤炭消费。根据协会数据,2016年全国煤炭消费在连续两年下降的基础上同比继续下降1.3%,其中电力行业耗煤同比增长0.3%,钢铁行业耗煤下降1.4%,建材行业耗煤下降0.6%,化工行业耗煤增长4.2%。 (二)煤炭产量。根据国家统计局数据,2016年全国规模以上煤炭企业原煤产量33.6亿吨,同比下降9.4%。 (三)煤炭进出口。根据国家海关数据,2016年全国进口煤炭2.6亿吨,同比增长25.2%;出口878万吨,增长64.5%;净进口2.5亿吨,同比增加4800万吨,增长24.2%。 (四)煤炭发运。根据协会数据,2016年全国铁路发运煤炭19.0亿吨,同比下降4.7%。2016年主要港口发运煤炭6.4亿吨,同比基本持平。 (五)煤炭库存。根据协会数据,2016年全社会存煤在连续四年增加后出现下降。年末,重点煤炭企业存煤9300万吨,

比年初减少3499万吨,下降27.3%。重点发电企业存煤6546万吨,比年初减少812万吨,下降11.0%。 (六)煤炭价格。根据协会数据,2016年煤炭价格大幅波动,逐步合理回归。全国煤炭价格指数由年初的115.8点回升到11月中旬的162.4点,之后到年末回落至160.0点。 (七)煤炭投资。根据国家统计局数据,2016年全国煤炭采选业固定资产投资完成3038亿元,同比下降24.2%,比2013年高点下降了42.3%。其中民间投资1864亿元,同比下降18.3%,比2013年下降37.1%。 (八)行业效益。根据国家统计局数据,2016年全国规模以上煤炭企业实现主营业务收入2.3万亿元,同比下降1.6%;实现利润总额1090.9亿元,同比增长223.6%。 (九)产能。根据协会数据,截止2016年底,全国建成年产120万吨及以上的大型现代化煤矿数量比2005年增加700处左右,产量占全国的75%以上;其中,建成年产千万吨级的特大型现代化煤矿59处,总产能达8亿吨以上。 二、今后一个时期行业发展走势分析 我国煤炭工业已经步入了新的发展阶段。煤炭行业要牢固树立创新、协调、绿色、开放、共享的发展理念,遵循能源革命的战略思想,主动适应和引领经济发展新常态,围绕“控制总量,优化布局;控制增量,优化存量;淘汰落后,消化过剩;调整结构,促进转型;提高质量、提高效益”的总体思路,以新发展理念为引领,以供给侧结构性改革为主线,深入实施创新驱动发展战略,着力推动煤炭行业发展动力转换、方式转变、结构调整,

中国的人口结构图 根据2009年中国卫生统计数据,中国在1999年就进入了少子化社会(人口出生率低于15.0‰),并在2002年快速进入了严重少子化社会(人口出生率低于13.0‰),之后继续下降,直到现在中国的人口出生率一直低于13.0‰;中国进入严重少子化社会已经持续了近十年! 根据国家统计局公布的2008年全国人口变动情况抽样调查样本数据(抽样比为0.887‰),可知:10-14岁(1994年~1998年出生)人口所占总人口的比例已经低于7%(人口出生率低于14.0‰),约在1994年就进入了少子化社会;5-9岁(1999年~2003年出生)人口所占总人口的比例已经低于5.5%(人口出生率低于11.0‰),约在1999年便快速进入了超少子化社会(人口出生率低于11.0‰);中国进入超少子化社会已经持续了十多年!! 国家统计局2011年4月28日发布了以2010年11月1日零时为标准时点的第六次全国人口普查的主要数据,可知:①少子化严重(注:少子化与老龄化有本质的区别;老龄化,是人们生活水平提高和寿命延长的必然结果,是民富国强的标志!少子化,是生活压力加大和及时行乐盛行的必然结果,是家灾国难的开始!)。这次人口普查,0-14岁人口占16.60%,比2000年人口普查下降6.29个百分点。(0~14岁人口占总人口的比例在15%以下,为超少子化;15%~18%,为严重少子化;18%~20%,为少子化;20%~23%,为正常;23%~30%,为多子化;30%~40%,为严重多子化;40%以上,为超多子化。) ②总和生育率极低。这次人口普查,31个省、自治区、直辖市共有家庭户40152万户,家庭户人口124461万人,平均每个家庭户的人口为3.10人,比2000年人口普查的3.44人减少0.34人。(总和生育率接近3.10-2=1.10;实现代际均衡的总和生育率,在发达国家为2.13,在发展中国家为2.30;实现代际低增长的总和生育率,在发达国家应达2.2胎;在发展中国家应达2.3胎~2.5胎(蓝领二胎,中产三胎,少数多胎或少胎)。)。 2008年中国人口结构如下图: 帖子附图:

基于企业进入退出的“中国全要素生产率之谜”解释 摘要:本文通过LP法回归出制造业TFP,对“中国全要素生产率之谜”进行了验证,并构造了企业进入退出的动态模型,在通过特征事实对参数估计之后,通过模拟2008年企业进入的冲击,拟合出了稳态情况下行业面对大规模企业进入时的TFP变动情况,并与事实进行了比较。 关键词:全要素生产率企业的进入与退出模型 一、问题的提出:中国全要素生产率之谜 中国全要素生产率之谜,即指在2008年之后,企业的研究与试验发展投入(R&D)不断扩大,而学者们通过不同的估算方式测度出来的中国TFP(全要素生产率)却在不断下滑。根据统计局数据,在2008年,除了工业企业的全要素生产率下降之外,企业的数量迎来了一个激增的过程。除2004年因为第一次工业普查完善了统计核算的精确度而导致进入数量剧增之外,正常年份企业纯进入数大致在2―3万,然而在2008年,企业纯进入数量达到了惊人的10万家左右。 联系到中国在该年的四万亿救市计划,笔者认为可能是该政策刺激了大批低于行业平均TFP的低效率企业进入行业,因此拉低了行业的平均值。为了验证这一猜想,则需考察企业的进入退出对全要素生产率的影响。 二、企业进入退出与全要素生产率

企业的进入退出又叫企业更替,是产业经济学中的一个重要概念,反映了市场的基本特征之一。企业的进出对于TFP的影响在近年来受到了国内外学者的重视。由于数据的可得性,国内外学者往往测算工业企业,尤其是制造业的进入退出对TFP的影响。如周黎安等(2006)采用1995―2003年中关村科技园区制造业企业层面的微观数据,认为园区的TFP变动可划分为企业自身生产率增长和企业进入退出的动态过程这两个部分。毛其淋等(2013)通过1998―2006年中国工业企业微观数据测算了TFP,并将企业进出理解为替代关系,运用Baldwin&Gu(2003)发展的BG分解法测算了企业的纯进入效应,并认为进入效应对于全要素生产率的发展存在较为显著的效果。 综上,笔者提出猜想,新进企业由于TFP较低,因此其进入效应会对行业TFP造成负面影响,但在未来因为学习效应新进入企业会逐渐抬高行业TFP;而退出企业因为TFP较低被淘汰,其退出效应会对行业TFP造成正面影响。2008年以来企业数量激增,可能因新进入企业数量过多且低效率企业比重增大而导致2008年企业进入效应增大,且对长期造成了影响,以至于TFP呈现了负增长。笔者将通过微观数据验证以上猜想,并构建模型,进行数字检验。 三、数据的处理与基本特征事实 (一)数据处理 本文采用的样本是1998―2007年中国工业经过产业筛选后的制造业规模以上企业微观数据库。原数据库包含近200万观测值,经过数据清理,约有160万观测值,收录从1998年的10万家企业到2007

中国人民银行贷款利率表 最近有许多人咨询我中国人民银行贷款利率是多少啊?在此为了满足读者大大的要求,我在这里整理了最新的,希望对大家有所帮助。 最新中国人民银行存贷款利率表: 央行宣布,自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。 贷款利率,是指借款期限内利息数额与本金额的比例。我国的利率由中国人民银行统一管理,中国人民银行确定的利率经国务院批准后执行。贷款利率的高低直接决定着个人住房公积金每月还贷利息,影响着商业贷款买房月供。2015年5月11日降息后,最新存贷款基准利率变化如下: 附上贷款买房注意项: 1、在申请贷款时,借款人对自己还款能力做出正确的判断。根据自己的收入水平设计还款计划,并适当留有余地,不要影响自己的正常生活。 2、选择适合的还款方式。等额还款方式和等额本金还款方式两种,还款方式一旦在合同中约定,在整个借款期间就不得更改。 3、每月按时还款避免罚息。从贷款发起的次月起,一般是次月的放款时间为还款日,不要因为自己的疏忽造成违约罚息,导致再次银行申请贷

款时无法审批。 4、妥善保管好您的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。 2015年5月11日最新中国人民银行存贷款利率,是25年以来最低点。对于购房者来说是个利好消息,直接减轻了房贷的压力。 5月11日降息是自去年11月22日以来的第三次央行降息。本文中国人民银行历年贷款利率表展现了自1991年到2015年5月11日贷款基准利率变化,最新存贷款利率表展现了目前银行存款基准利率、商贷利率、个人住房公积金贷款利率。 中国人民银行历年贷款利率表(截止2015年5月11日)2015年5月10日傍晚,央行宣布,自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%。同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。 从以下中国人民银行历年贷款利率表可以看出,去年11月22日的降息是事隔两年的首次降息。并且,目前5.65%的商业房贷是24年来最低。中国人民银行贷款基准利率完整版: 根据最高院关于民间借贷纠纷的司法解释以及内蒙古高院、鄂尔多斯市中级人民法院关于审理民间借贷纠纷中,"按照中国人民银行同期同类贷款利率"计息的规范,经整理,方便法官们在审理民间借贷纠纷案件时准确计算出相应的利息。