一、偿债能力指标

㈠短期偿债能力指标

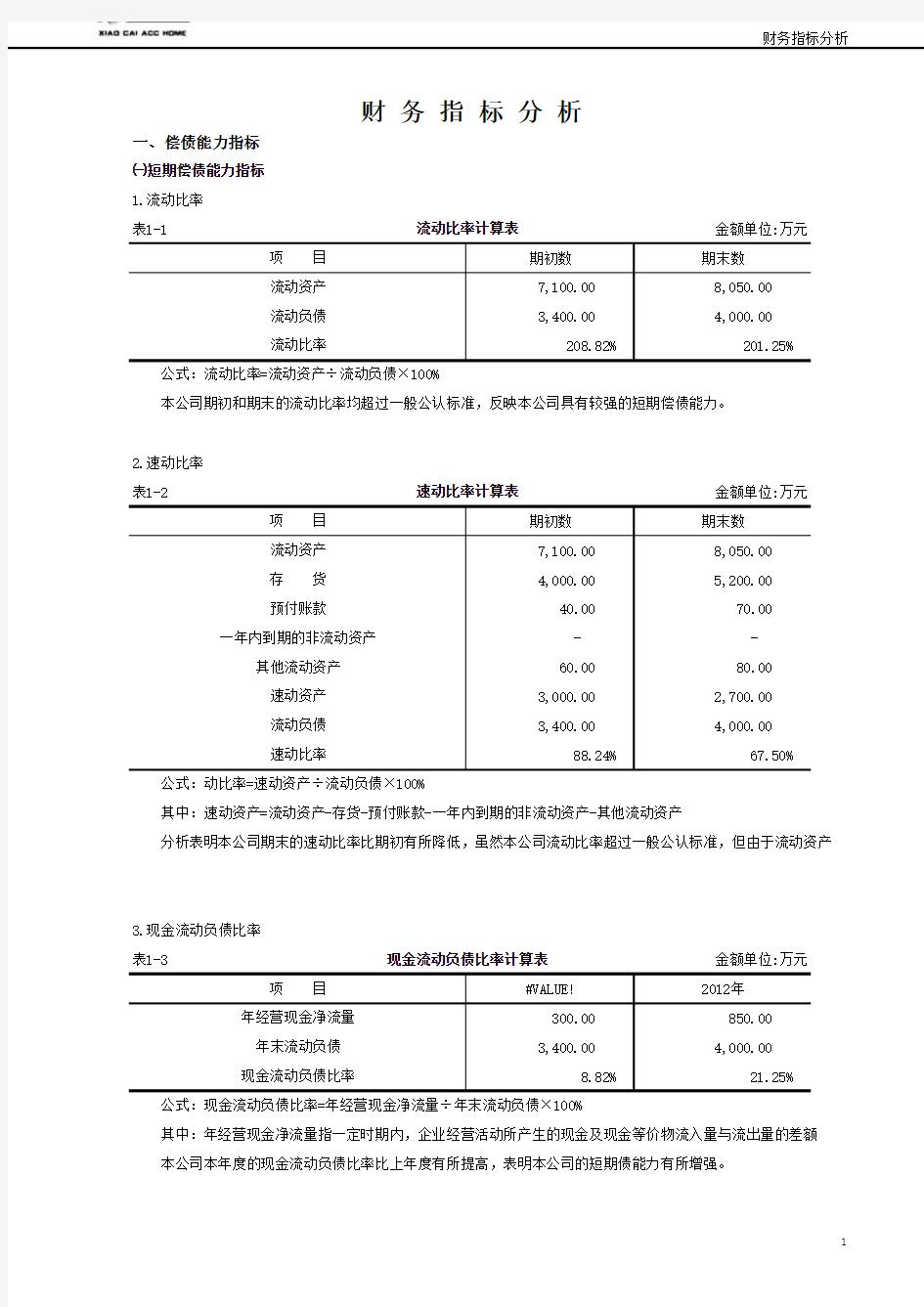

1.流动比率

表1-1金额单位:万元

2.速动比率

表1-2金额单位:万元

3.现金流动负债比率

表1-3金额单位:万元

公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%

其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%

其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产

分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产

现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%

本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析

流动比率计算表

㈡长期偿债能力指标

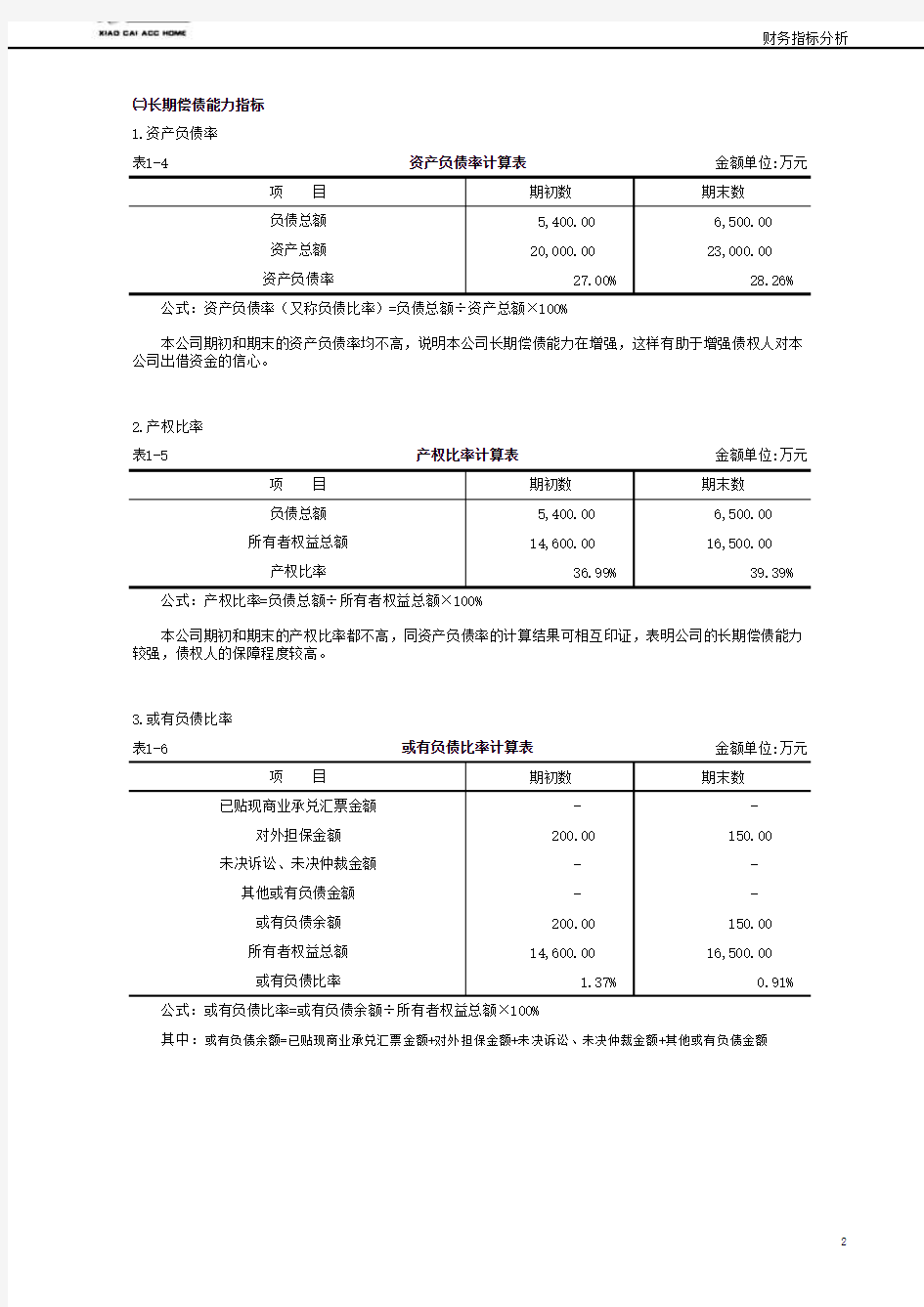

1.资产负债率

表1-4金额单位:万元

2.产权比率

表1-5金额单位:万元

3.或有负债比率

表1-6金额单位:万元

本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%

其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额

或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%

资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%

4.已获利息倍数

表1-7金额单位:万元

5.带息负债比率

表1-8金额单位:万元

二、运营能力指标

㈠人力资源运营能力指标

1.劳动效率

表2-1金额单位:万元

公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%

劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

其中:息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出

带息负债比率计算表 从以上的计算结果来看,应当说本公司上年度和本年度的已获利息倍数都较高,有较强的偿付负债利息的能力。进一步还需结合公司往年的情况和行业特点进行判断。

公式:已获利息倍数=息税前利润总额÷利息支出

已获利息倍数计算表 本公司期末的或有负债比率比期初有所降低,表明公司应对或有负债可能引起的连带偿还等风险的能力增强。

㈡生产资料运营能力指标

1.流动资产周转情况

⑴应收账款周转率

表2-2金额单位:万元

⑵存货周转率

表2-2金额单位:万元

以上计算结果表明,本公司本期的存货周转率比上期有所延缓,周转次数由2.79次降为2.70次,周转天数由129.03天增为133.33天。这反映出本公司本期的存货管理效率不如上期,其原因可能与本期存货较大幅度增长有关。

以上计算结果表明,本公司本期的应收账款周转率比上期略有改善,周转次数由16.35次提高为16.96次,周转天数由22.02天缩短为21.33天。这不仅说明公司的运营能力有所增强,而且对流动资产的变现能力和周转速度也会起到促进作用。

存货周转期(周转天数)=平均存货余额×360÷营业成本

其中:平均存货余额=(存货期初余额+存货期末余额)÷2

公式:应收账款周转率(周转次数)=营业收入÷平均应收账款余额

应收账款周转期(周转天数)=平均应收账款余额×360÷营业收入

其中:平均应收账款余额=(应收账款期初余额+应收账款期末余额)÷2

存货周转率计算表 公式:存货周转率(周转次数)=营业成本÷平均存货余额

公式:劳动效率=营业收入或净产值÷平均职工人数

应收账款周转率计算表 对企业的劳动效率进行考核评价主要是采用比较的方法。比如,将实际劳动效率与本企业计划水平、历史先进水平或同行业平均水平等指标进行对比,进而确定其差异程度,分析造成差异的原因,以择取适当对策,进一步发掘提高人力资源劳动效率的潜能。

⑶流动资产周转率

表2-3金额单位:万元

2.固定资产周转情况

⑴固定资产周转率

表2-4金额单位:万元

3.总资产周转情况

⑴总资产周转率

表2-5金额单位:万元

以上计算结果表明,本公司本期的固定资产周转率比上期有所加快,其主要原因是固定资产净值的增加幅度低于营业收入增长幅度所引起的。这表明本公司的运营能力有所提高。

由此可见,本公司本期的流动资产周转率比上期延缓了3.13天,流动资金占用增加,增加占用的数额可计算如下:

(128.57-125.44)×21200÷360=184.32(万元)

固定资产周转率计算表 公式:固定资产周转率(周转次数)=营业收入÷平均固定资产净值

固定资产周转期(周转天数)=平均固定资产净值×360÷营业收入

其中:平均固定资产净值=(固定资产期初净值+固定资产期末净值)÷2

总资产周转率计算表流动资产周转率计算表 公式:流动资产周转率(周转次数)=营业收入÷平均流动资产总额

流动资产周转期(周转天数)=平均流动资产总额×360÷营业收入

其中:平均流动资产总额=(流动资产期初总额+流动资产期末总额)÷2