操作一、建立业务关系

我公司为一主营轻工业品的国有公司,有着近四十年的经营轻工业品进出口业务的经验.最近,通过一位老客户Mr. Schmidt的介绍得知西班牙的MONARCH TRADING S.A.系当地大百货公司和超级市场的采购代理.欲购一批中国产的玻璃器皿.我司欲与该公司建立业务关系,向对方推荐Daily 牌玻璃杯(Daily Brand Tumblers),并随寄最新样本。请参照上述背景及操作指南中基本要求,给对方发一份建立业务关系的信函,要求格式正确、内容完整、语气诚恳热切。

MONARCH TRADING S.A.的地址如下:

MONARCH TRADING S.A.

PASEO DELA CASTELLANA 178

TEL:34-458-2100

BARCELONA, SPAIN

信函日期:2003年3月2日

Dear Sirs,

From one of our business friends Mr. Schmidt, we are pleased to learn that you are acting as a purchasing agent for the leading department stores and supermarkets in your district. We now take the liberty to write to you for some chance of business.

As we know ,you are very interested in the Chinese glassware which falls within the scope of our business activities. We are a state-owned corporation specializing in light products. Our "Daily" brand tumblers are very marketable in the area of North America and West Europe for their attractive configuration, diversified styling and resplendent appearance. It is our belief that the inclusion of the various products under "Daily" brand in your program will enrich and add color to your requisition schedule for the next quarter, and will certainly win warm reception from your principals.

A detailed catalogue is being forwarded to your address. We anticipate your comments and look forward to your valued inquiries.

Best Regards!

Yours truly,

XXXXXXX

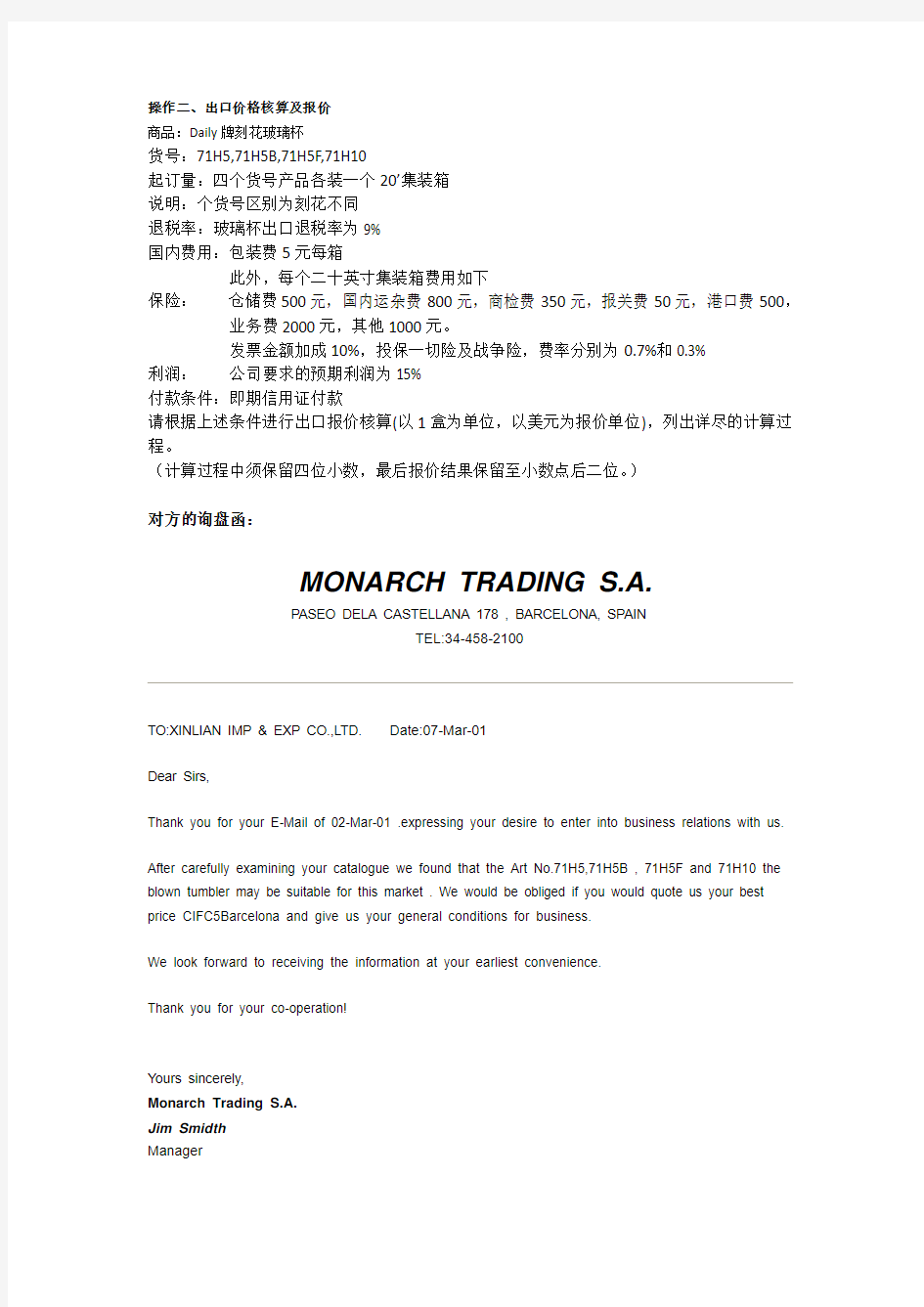

操作二、出口价格核算及报价

商品:Daily牌刻花玻璃杯

货号:71H5,71H5B,71H5F,71H10

起订量:四个货号产品各装一个20’集装箱

说明:个货号区别为刻花不同

退税率:玻璃杯出口退税率为9%

国内费用:包装费5元每箱

此外,每个二十英寸集装箱费用如下

保险:仓储费500元,国内运杂费800元,商检费350元,报关费50元,港口费500,业务费2000元,其他1000元。

发票金额加成10%,投保一切险及战争险,费率分别为0.7%和0.3%

利润:公司要求的预期利润为15%

付款条件:即期信用证付款

请根据上述条件进行出口报价核算(以1盒为单位,以美元为报价单位),列出详尽的计算过程。

(计算过程中须保留四位小数,最后报价结果保留至小数点后二位。)

对方的询盘函:

MONARCH TRADING S.A.

PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN

TEL:34-458-2100

TO:XINLIAN IMP & EXP CO.,LTD.Date:07-Mar-01

Dear Sirs,

Thank you for your E-Mail of 02-Mar-01 .expressing your desire to enter into business relations with us.

After carefully examining your catalogue we found that the Art No.71H5,71H5B , 71H5F and 71H10 the blown tumbler may be suitable for this market . We would be obliged if you would quote us your best price CIFC5Barcelona and give us your general conditions for business.

We look forward to receiving the information at your earliest convenience.

Thank you for your co-operation!

Yours sincerely,

Monarch Trading S.A.

Jim Smidth

Manager

计算:

四种货号包装方式均为:40CM×25.5CM×35.5CM

20英尺集装箱装箱量均为:25/(0.4×0.255×0.35)=690.4170箱,取整,690箱

报价数量均为:10×690=6900(套)

所以:国内费用均为:(500+800+350+50+500+2000+1000+)/6900+5/10=1.2536元/套

出口运费均为:1950×8.25/6900=2.3315元/套

货号71H5

1)实际成本=采购成本-退税收入

=42-42×9%/(1+17%)=38.7692元/套

2)国内费用=1.2536元/套

3)出口运费=2.3315元/套

4)出口报价

CIFC5=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(38.7692+1.2536+2.3315)/(1-5%-15%-110%×1%)/8.25

=6.51(美元/套)

货号71H5B

1)实际成本=采购成本-退税收入

=51-51×9%/(1+17%)=47.0769元/套

2)国内费用=1.2536元/套

3)出口运费=2.3315元/套

4)出口报价

CIFC5=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(47.0769+1.2536+2.3315)/(1-5%-15%-110%×1%)/8.25

=7.78(美元/套)

货号71H5F

1)实际成本=采购成本-退税收入

=58.2-58.2×9%/(1+17%)=53.7231元/套

2)国内费用=1.2536元/套

3)出口运费=2.3315元/套

4)出口报价

CIFC5=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)

=(53.7231+1.2536+2.3315)/(1-5%-15%-110%×1%)/8.25

=8.80(美元/套)

货号71H10

1)实际成本=采购成本-退税收入

=27-27×9%/(1+17%)=24.9231(元/件)

2) 20英尺集装箱装箱量:

25/(0.4×0.34×0.35)=525.2101箱,取整,525箱

报价数量:6×525=3150套

3)国内费用:(500+800+350+50+500+2000+1000+)/3150+5/6=2.4841元/套

4)出口运费=1950×8.25/3150=5.1071(元/套)

5)出口报价:

CIFC5=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)

=(24.9231+2.4841+5.1071)/(1-5%-15%-110%×1%)/8.25

=5.00(美元/套)

操作三:草拟发盘函

请根据客户来函要求,写一封发盘信,详细回答客户提出的问题,告知对方交易的基本条件,并敦促对方尽快做出决定。

交易的基本条件:

1. 保险:按发票金额加成10%投保一切险及战争险。

2. 支付方式:即期信用证。

3. 装运:五月底装运。

信函日期:2003年3月12日

发盘函:

ear sirs,

We refer to your enquiry of march 7,2003,and we are very pleased to quote as follows: “Daily” Brand tumblers

Art. No. Minimum Qty. Unit Price

CIFC%BARCELONA

71H5 One 20’container of 6900 sets US$6.51/set(of 6 pcs per set)

71H5B One 20’container of 6900 sets US$7.78/set(of 6 pcs per set)

71H5F One 20’container of 6900 sets US$8.80/set(of 6 pcs per set)

71H10 One 20’container of 3150 sets US$5.00/set(of one doz per set)

Packing:

71H5,71H5B,71H5F,71H10

To be packed in gift box of 6 pieces each. To be packed in box of 12 pieces each.

10 boxes to one export carton 6 boxes to one export carton

Meas.40*25.5*35.5cm. Meas.40*34*35cm

Shipment: To be effect within 30 days of the receipt of the related L/C

Payment: By irrevocable L/C at sight open through a bank acceptable to the seller Insurance: For 110% invoice value coving All Risks & War Risk.

We hope that the above prices and conditions will be acceptable to you and await for your initial orders.

Best Regards!

Yours truly,

XXXXXXX

操作四:出口还价核算

请按对方的还盘计算:(计算过程小数请保留4位,小于1时保留至五位,计算结果取小数后2位)

1、在其他条件不变的情况下,各货号的总利润为多少?

2、如我方必须保证15%的销售利润率,那么我方四个货号国内采购价格分别应为多少人民

币?

再次报价:

请在原报价基础上降低5%重新报价。

对方的还盘函:

MONARCH TRADING S.A.

PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN

TEL:34-458-2100

TO:XINLIAN IMP & EXP CO.,LTD. Date:17-Mar-01

Dear Sirs,

"Daily" Brand Tumblers

Thank you for your E-Mail of March 12,2003, offering us your "Daily"Brand Tumblers.

In reply , we regret to inform you that our buyers in Barcelona find your price much too high. Information indicates that some parcels of Indian origin have been sold here at a level about 10% lower than yours.

Of course we do not deny that the quality of your products is to our satisfaction, but the difference in price should , in no case, be as big as ten per cent. To step up the trade, we counter-offer as follows:

"Daily" Brand Tumblers

Art No.Unit Price (CIFC5BARCELONA)

71H5US$ 5.86/set

71H5B US$ 7.00/set

71H5F US$ 7.92/set

71H10US$ 4.50/set

What's more the quantity you offered for Art No. 71H5, 71H5B, 71H5F is too big for a trial order. We would like to suggest you to assort the Art No.71H5, 71H5B, 71H5F equally in one 20'container and

71H10 in another 20' container.

As the market is declining, we recommend your immediate acceptance.

Yours faithfully,

Monarch Trading S.A.

Jim Smidth

Manager

计算:

1)利润核算

货号71H5

总利润额=销售收入-出口保费-客户佣金+退税收入-采购成本-出口运费-国内费用

=5.86*2300*8.25*(1-110%*1%-5%)+42*9%/(1+17%)*2300-42*2300-1950*8.25/3-(5200+5*690)/3

=6995.6324元

货号71H5B

总利润额=销售收入-出口保费-客户佣金+退税收入-采购成本-出口运费-国内费用

=7*2300*8.25*(1-110%*1%-5%)+51*9%/(1+17%)*2300-51*2300-1950*8.25/3-(5200+5*690)/3

=8199.9186元

货号71H5F

总利润额=销售收入-出口保费-客户佣金+退税收入-采购成本-出口运费-国内费用

=7.92*2300*8.25*(1-110%*1%-5%)+58.2*9%/(1+17%)*2300-58.2*2300-1950*8.25/3-(5200+5*690)/3 =9305.8877元

货号71H10

总利润额=销售收入-出口保费-客户佣金+退税收入-采购成本-出口运费-国内费用

=4.5*3150*8.25*(1-110%*1%-5%)+27*9%/(1+17%)*3150-27*3150-1950*8.25-(5200+5*525) =7389.9889元

2)成本核算

实际成本=销售收入-销售利润-出口保费-客户佣金-出口运费-国内费用

货号71H5

实际成本

=5.86×8.25×(1-15%-110%×1%-5%)-2.3315-1.2536

=34.5591元/set

采购成本

=34.55911×(1+17%)÷(1+17%-9%)

=37.44元/set

货号71H5B

实际成本

=7.00×8.25×(1-15%-110%×1%-5%)-2.3315-1.2536

=47.9797元/set

采购成本

=47.9797×(1+17%)÷(1+17%-9%)

=45.48元/set

货号71H5F

实际成本

=7.92×8.25×(1-15%-110%×1%-5%)-2.3315-1.2536

=47.9682元/set

采购成本

=47.9682×(1+17%)÷(1+17%-9%)

=51.97元/set

货号71H10

实际成本

4.50×8.25×(1-15%-110%×1%-5%)-

5.1071-2.4841

=21.7004元/set

采购成本

=21.7004×(1+17%)÷(1+17%-9%)

=23.51元/set

3)再次报价

我方降价5%后重新报价

货号71H5

6.51×95%=US$ 6.18/set

货号71H5B

7.78×95%=US$ 7.39/set

货号71H5F

8.80×95%=US$ 8.36/set

货号71H10

5.00×95%=US$ 4.75/set

操作五:拟写还盘函

1、告诉对方其他顾客均未对我方报价提出异议,同时提醒对方注意其他供货者难以按照我

方价格供应同样品质优异,工艺精美的货物。尽管如此,考虑到对方为促进中国玻璃制品在当地的销售所做的努力,我方可以适当降价,同时表示接受外方的拼箱要求。

2、降价5%,重新报价并敦促对方及早确认。

信函日期:2003年3月22日

Dear Sirs,

Thanks for your E-Mail of 17-Mar-2003, with respect to our offer made in ours of Mar. 12,2003. We note with appreciation that our products have satisfied you in every respect but regret to hear our price are thought too high. Unfortunately, your opinions are not shared by other customers who find that our quotations can go all right and have placed with us repeat orders. When the superior quality and exquisite workmanship are taken into consideration, you will find that no other sources will probably supply you with the same at our prices.

Confiding in your care for the promotion of our products to your market, however, we do not consider our quotations as strict limits. In order to accommodate you, we are prepared to give you special favorable prices as follows:

Art. No. Minimum Qty. Unit Price (CIFC5BARCELONA)

71H5 2300sets US$ 6.18/set (of 6 pcs per set)

71H5B 2300sets US$ 7.39/set (of 6 pcs per set)

71H5F 2300sets US$ 8.36/set (of 6 pcs per set)

71H10 3150sets US$ 4.75/set (of one doz per set)

Of course we can understand you intention to reduce the quantity, we agree to pack the goods of Art No. 71H5, 71H5B, 71H5F in one 20' container. And we hope that we can do good business in the near future. Other terms are same as our last E-Mail of 12 March 2003.

You may rest assured that we shall make every effort to assist you, and we are looking forward to your initial order.

Best Regards!

Yours truly,

XXXXXXX

操作六:出口成交核算

请根据你与国外客户最终达成的交易条件,做出详细的出口合同核算,其中包括:

购货总成本

总退税收入

实际采购成本

费用细目及总额(包括:国内费用、海洋运费、保险费、佣金)

合同利润额及利润率

注意:计算过程保留四位小数,最后结果保留二位小数

对方的接收函:

MONARCH TRADING S.A.

PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN

TEL:34-458-2100

TO:XINLIAN IMP & EXP CO.,LTD.Date:27-Mar-01

Dear Sirs,

As a result of our recent exchange of E-Mails, we confirm having purchased from you 1215 cartons of "Daily" Brand Tumblers on the following terms and conditions:

Art No. Quantity Unit Price (CIFC5 Barcelona)

71H5 2300sets US$ 6.18/set (of 6 pcs per set)

71H5B 2300sets US$ 7.39/set (of 6 pcs per set)

71H5F 2300sets US$ 8.36/set (of 6 pcs per set)

71H10 3150sets US$ 4.75/set (of one doz per set)

Packing:

71H5, 71H5B, 71H5F

To be packed in gift box of 6 pieces each.

10 boxes to one export carton

Meas. 40×25.5×35.5 cm.

71H10

To be packed in box of 12 pieces each.

6 boxes to one export carton

Meas. 40×34×35 cm.

Payment: By irrevocable L/C at sight

Shipment: During May 2003, from Shanghai to Barcelona, by sea.

Insurance: To be covered by the seller for 110% of full invoice value against all risks and war risk as per and subject toCIC of PICC.

We are pleased to have transacted this first business with your corporation and look forward to the further expansion of trade to our mutual benefit.

Yours faithfully,

Monarch Trading S.A.

Jim Smidth

Manager

计算:

合同核算:

合同金额=[(6.18+7.39+8.36)×2300+4.75×3150]×8.25

=65401.50×8.25

=539562.3750(元)

购货总成本=(42+51+58.2)×2300+27×3150=432810元

退税总收入=432810-399516.923=33293.077元

实际总成本=[(42+51+58.2)×2300+27×3150]×[1-9%×1/(1+17%)]

=399516.9230(元)

业务费用=5×(690+525)+(500+800+350+50+500+2000+1000)×2

=16475.00(元)

出口运费=1950×2×8.25=32175.5000(元)

出口保费=539562.3750×110%×1%=5935.1816(元)

客户佣金=539562.3750×5%=26978.1188(元)

利润总额=货款收入-实际成本-业务费用-出口运费-出口保费-客户佣金

=539562.3750- 399516.9230- 16475.00- 32175.00- 5935.1816-26978.1188

=58482.1515(元人民币)

利润率=58482.1515/539562.3750×100%

=10.84%

如按客户的还价,我方的利润总额为58482.15元人民币, 利润率为10.84%

操作七:出口合同签订

步骤一

请根据出口合同基本条款的要求和双方在信中确定的条件制作售货确认书,要求条款内容全面,具体。

步骤二

给国外客户寄出成交签约函,感谢对方的订单,说明随寄售货确认书,催促迅速会签合同,并希望信用证在4月25日前开到。

合同日期:2003年4月1日

信函日期:2003年4月1日

合同号码:XL—MONSC10

Dear Sirs,

With great pleasure we are now sending you our Sales Confirmation No. XL-MONSC10 in duplicate against your Order No.MON9811 for our "Daily" Brand Tumblers. Please countersign the Sales Confirmation and return us one copy for our files. And notify us at once, in case of any questions.

By the way, it may not be superfluous to reiterate that the relevant L/C in our favor covering the above mentioned goods will be established immediately. Please urge your bank to open the L/C and to reach us before the date stipulated in the S/C to avoid any delay of the delivery.

Finally, may we take this opportunity to express our appreciation for the conclusion of this transaction and assure you that we shall do our best to cooperate with you in future.

Best Regards!

Yours truly,

XXXXXXX

SALES CONFIRMATION

S/C No.: XL-MONSC10

Date: April 1st 2003

The Seller: SHANGHAI XINLIAN IMP.& EXP. CO., LTD. The Buyer: MONARCH TRADING S.A. Address: NO. 1100 SIPING ROAD Address: PASEO DELA CASTELLANA 178

SHANGHAI, CHINA BARCELONA, SPAIN

Item No. Commodity &

Specifications Unit Quantity Unit Price

(US$) AMOUNT

(US$)

Daily Brand Tumblers CIFC5 BARCELONA

1 71H5 SET 2300 6.18 14214.00

2 71H5B SET 2300 7.39 16997.00

3 71H5F SET 2300 8.36 19228.00

4 71H10 SET 3150 4.7

5 14962.50

TOTAL 65401.50

TOTAL CONTRACT VALUE: SAY US DOLLARS SIXTY FIVE THOUSAND FOUR HUNDRED AND ONE AND CENTS FIFTY ONLY

PACKING: 71H5,71H5B,71H5F To be packed in gift box of 6 pieces each. 10 boxes to one export carton. Meas. 40*25.5*35.5cm.

71H0 To be packed in gift box of 12 pieces each. 6 boxes to one export carton. Meas. 40*34*35cm.

TOTAL: 1215 CARTONS

TERMS OF SHIPMENT: TO BE EFFECTED BY THE SELLER DURING MAY 2003 PARTIAL SHIPMENT NOT ALLOWED TRANSSHIPMENT ALLOWED

PORT OF LOADING& DESTINATION: FROM SHANGHAI, CHINA TO BARCELONA, SPAIN

PAYMENT: BY IRREVOCABLE SIGHT LETTER OF CREDIT OPENED BY THE BUYER THROUGH A BANK ACCEPTABLE TO THE SELLER NOT LATER THAN APRIL 25TH 2003 AND REMAIN VALID FOR NEGOTIATION IN SHANGHAI UNTIL 15TH DAY AFTER THE AFORESAID TIME OF SHIPMENT.

INSURANCE: TO BE COVERED BY THE SELLER FOR 110% OF TOTAL INVOICE VALUE AGAINST ALL RISKS AND WAR RISK AS PER AND SUBJECT TO CIC OF PICC.

Confirmed by:

THE SELLER THE BUYER

XXXXXXX

REMARKS:

1. The buyer shall have the covering letter of credit which should reach the Seller 30 days before shipment, failing which the Seller reserves the right to rescind without further notice, or to regard as still valid whole or any part of this contract not fulfilled by the Buyer, or to lodge a claim for losses thus sustained, if any.

2. In case of any discrepancy in Quality/Quantity, claim should be filed by the Buyer within 30 days after the arrival of the goods at port of destination; while for quantity discrepancy, claim should be filed by the Buyer within 15 days after the arrival of the goods at port of destination.

3. For transactions concluded on C.I.F. basis, it is understood that the insurance amount will be for 110% of the invoice value against the risks specified in the Sales Confirmation. If additional insurance amount or coverage required, the Buyer must have the consent of the Seller before Shipment, and the additional premium is to be borne by the Buyer.

4. The Seller shall not hold liable for non-delivery or delay in delivery of the entire lot or a portion of the goods hereunder by reason of natural disasters, war or other causes of Force Majeure, However, the Seller shall notify the Buyer as soon as possible and furnish the Buyer within 15 days by registered airmail with a certifi-cate issued by the China Council for the Promotion of International Trade attesting such event(s).

5. All deputies arising out of the performance of, or relating to this contract, shall be settled through negotiation.In case no settlement can be reached through negotiation, the case shall then be submitted to the China International Economic and Trade Arbitration Commission for arbitration in accordance with its arbitral rules.The arbitration shall take place in Shanghai. The arbitral award is final and binding upon both parties.

6. The Buyer is requested to sign and return one copy of this contract immediately after receipt of the same.Objection, if any, should be raised by the Buyer within it is understood that the Buyer has accepted the terms and conditions of this contract.

7. Special conditions: ( These shall prevail over all printed terms in case of any conflict.)

操作八:审核信用证

请根据深证的一般原则和方法对收到的信用证进行认真仔细的审核,列明信用证存在的问题并陈述要求改正的理由。

会签函:

MONARCH TRADING S.A.

PASEO DELA CASTELLANA 178 , BARCELONA, SPAIN

TEL:34-458-2100

TO:XINLIAN IMP & EXP CO.,LTD.Date:06-APRIL-01

Dear Sirs,

We have duly received your Sales Confirmation No. XL-MONSC10 covering 1215 cartons of "Dairy" brand Tumblers. Enclosed is the duplicate S/C with our counter-signature. We are glad that through our mutual efforts, the first transaction has been concluded.

What's more we are willing to inform you that we have instructed our bank, BANCO POPULAR ESPANOL, to issue the relevant letter of credit in your favour for full contract value. Therefore, please arrange production and shipment as soon as you receive it.

Thank you for your co-operation.

Yours faithfully,

Monarch Trading S.A.

Jim Smidth

Manager

会签合同:

SALES CONFIRMATION

S/C No.: XL-MONSC10

Date: April 1st 2003 The Seller: SHANGHAI XINLIAN IMP.& EXP. CO.,

The Buyer: MONARCH TRADING S.A.

LTD.

Address: NO. 1100 SIPING ROAD Address: PASEO DELA CASTELLANA 178 SHANGHAI, CHINA BARCELONA, SPAIN

PACKING:

71H5,71H5B,71H5F To be packed in gift box of 6 pieces each. 10 boxes to one export

carton. Meas. 40*25.5*35.5cm.

71H0 To be packed in gift box of 12 pieces each. 6 boxes to one export carton. Meas.

40*34*35cm.

TERMS OF SHIPMENT:DURING MAY 2003 PARTIAL SHIPMENT NOT ALLOWED TRANSSHIPMENT ALLOWED

PORT OF

LOADING&

DESTINATION:

FROM SHANGHAI, CHINA TO BARCELONA, SPAIN

PAYMENT:BY IRREVOCABLE SIGHT LETTER OF CREDIT OPENED BY THE BUYER THROUGH

A BANK ACCEPTABLE TO THE SELLER NOT LATER THAN APRIL 25TH 2003 AND

REMAIN VALID FOR NEGOTIATION IN SHANGHAI UNTIL 15TH DAY AFTER THE

AFORESAID TIME OF SHIPMENT.

INSURANCE:TO BE COVERED BY THE SELLER FOR 110% OF TOTAL INVOICE VALUE AGAINST ALL RISKS AND WAR RISK AS PER AND SUBJECT TO CIC OF PICC.

Confirmed by:

THE SELLER THE BUYER

SHANGHAI XINLIAN IMP. & EXP. CO.,LTD.MONARCH TRADING S.A.

XXX Jim Smidth

REMARKS:

1. The buyer shall have the covering letter of credit which should reach the Seller 30 days before shipment, failing which the Seller reserves the right to rescind without further notice, or to regard as still valid whole or any part of this contract not fulfilled by the Buyer, or to lodge a claim for losses thus sustained, if any.

2. In case of any discrepancy in Quality/Quantity, claim should be filed by the Buyer within 30 days after the arrival of the goods at port of destination; while for quantity discrepancy, claim should be filed by the Buyer within 15 days after the arrival of the goods at port of destination.

3. For transactions concluded on C.I.F. basis, it is understood that the insurance amount will be for 110% of the invoice value against the risks specified in the Sales Confirmation. If additional insurance amount or coverage required, the Buyer must have the consent of the Seller before Shipment, and the additional premium is to be borne by the Buyer.

4. The Seller shall not hold liable for non-delivery or delay in delivery of the entire lot or a portion of the goods hereunder by reason of natural disasters, war or other causes of Force Majeure, However, the Seller shall notify the Buyer as soon as possible and furnish the Buyer within 15 days by registered airmail with a certifi-cate issued by the China Council for the Promotion of International Trade attesting such event(s).

5. All deputies arising out of the performance of, or relating to this contract, shall be settled through negotiation.In case no settlement can be reached through negotiation, the case shall then be submitted to the China International Economic and Trade Arbitration Commission for arbitration in accordance with its arbitral rules.The arbitration shall take place in Shanghai. The arbitral award is final and binding upon both parties.

6. The Buyer is requested to sign and return one copy of this contract immediately after receipt of the same.Objection, if any, should be raised by the Buyer within it is understood that the Buyer has accepted the terms and conditions of this contract.

7. Special conditions: ( These shall prevail over all printed terms in case of any conflict.)

信用证:

中国银行

BANK OF CHINA

ADDRESS: 50 HUQIU ROAD.

CABLE: CHUNGKUO信用证通知书

TELEX:33062 BOCSH ECN Notification of Documentary Credit

SWIFT:BKCHCMBJ30DATE : 2003/04/20

本信用证连同面函及附件共3 纸。

TEST CORRECT WITH US SHANGHAI

LOGICAL TERMINAL P005

ISSUE OF A DOCUMENTARY CREDIT

PAGE 00001

FUNC SWPR3

UMR 00704186

MSGACK DWS765I AUTH OK,KEY 03 , BKCHCNBJ POPUESMM RECORD

BASIC HEADER F 01 BKCHCNBJA300 8371 758819

APPLICATION HEADER 0 700 1312 010414 POPUESMMAXXX 2391 181273 010414 1913 N *BANCO POPULAR ESPANOL, S.A.

*BARCELONA , SPAIN

*0753700

USER HEAD

SERVICE CODE. 103:

BANK , PRIORITY. 113:

MSG USER REF, 108:

INFO, FROM CI 115:

SEQUENCE OF TOTAL *27 : 1 / 1

FORM OF DOC. CREDIT *40 A : IRREVOCABLE

DOC. CREDIT NUMBER *20 : MON-XLLC10

DATE OF ISSUE 31 C : 010414

EXPIRY *31 D : DATE 010610 PLACE SHANGHAI

APPLICANT *50 :MONARCH TRADING S.A.

PASEO DELA CASTELLANA 178 ,

BARCELONA, SPAIN

BENEFICIARY *59 : SHANGHAI XINLIAN IMP & EXP CO.,LTD.

NO.1100 SIPIN ROAD ,

SHANGHAI ,CHINA

AMOUNT *32 B : CURRENCY USD AMOUNT 65401.50

AVAILABLE WITH/BY *41D : BANK OF CHINA , SHANGHAI BRANCH

BY NEGOTIATION

DRAFTS AT ... *42 C : 30 DAYS AFTER SIGHT

QUOTING NO. AND DATE OF THIS LC AND

NAME OF LC ISSUING BANK

DRAWEE *42 D : ISSUING BANK FOR FULL INVOICE VALUE

PARTIAL SHIPMENTS *43 P : NOT ALLOWED

TRANSSHIPMENT *43 T : NOT ALLOWED

LOADING IN CHARGE *44 A : SHANGHAI,CHINA

FOR TRANSPORT TO ... *44 B : BARCELONA (PORT) , SPAIN BY SEAWAY

LATEST DATE OF SHIP. *44 C : 010531

DISCRIPT. OF GOODS *45 A :

"DAILY" BRAND TUMBLERS (DETAILS AS PER SELLER'S S/C NO. XL-MON10)

CIFC5 BARCELONA PACKING IN STANDARD EXPORT CARTON

LOGICAL TERMINAL P005

ISSUE OF A DOCUMENTARY CREDIT

PAGE 00002

FUNC SWPR3

UMR 00704186

DOCUMENTS REQUIRED *46 A :

+. SIGNED COMMERCIAL INVOICE IN 03 FOLDS

+. SIGNED PACKING LIST IN 3 FOLDS.

+. INSURANCE POLICY / CERTIFICATE, ENDORSED IN BLANK

FOR 110 PERCENT OF FULL CIF VALUE, COVERING INSTITUTE CARGO CLAUSES (A),

INSTITUTE WAR CLAUSES (CARGO) AND INSTITUTE STRIKES CLAUSES ( CARGO )

SHOWING CLAIMS, IF ANY, ARE TO BE PAID AT DESTINATION IN THE SAME

CURRENCY OF THE DRAFTS.

+. FULL SET OF CLEAN ON BOARD BILL OF LADING MADE OUT TO ORDER

MARKED "FREIGHT PREPAID" BLANK ENDORSED, AND NOTIFY APPLICANT WITH FULL ADDRESS.

+. G.S.P. CERTIFICATE FORM 'A' IN 01 FOLD

+. SHIPPING MARK:MONARCH/XL-MONSC10/BARCELONA/ C/NO.1-UP

ADDITIONAL COND. *47 A :

AN ADDITIONAL FEE QUOTED BELOW WILL BE APPLICABLE TO EACH SET OF DISCREPANT DOCUMENTS PRESENTED UNDER THE TERMS OF THIS L/C, THE FEE WILL ALWAYS HAVE TO BE BORNE BY THE BENEFICIARY'S IRRESPECTIVE OF WHETHER SUCH DOCUMENTS ARE FINALLY ACCEPTED BY US OR NOT, OUR DISCREPANCY FEE USD 40.00

DETAILS OF CHARGES *71 B :ALL BANKING CHARGES OUTSIDE SPAIN ARE FOR THE

ACCOUNT OF BENEFICIARY.

PRESENTATION PERIOD *48 : 21 DAYS AFTER SHIPMENT DATE

CONFIRMATION *49 : WITHOUT

INSTRUCTIONS *78 :

UPON RECEIPT OF DOCUMENTS IN ACCORDANCE WITH L/C TERMS , AT

BUSINESS DAY IN SPAIN AND CHINA

ADVISE THROUGH *57D :BANK OF CHINA

SHANGHAI BRANCH

23 ZHONG SHAN ROAD E. I.

SHANGHAI 200002 CHINA

SEND. TO REC. INFO. *72:SUBJECT TO U.C.P.( 1993 REVISION )

I.C.C. PUBLICATION NO. 500

THIS IS THE OPERATIVE INSTRUMENT,

NO MAIL CONFIRMATION WILL FOLLOW.

TRAILER

ORDER IS

MAC: F6FD1203

CHK: 4064F25DF856

信用证存在的问题需要修改的理由

1.投保险别有误增加保费支出

2.信用证到期日有误与合同规定的不符

3.付款期限错误超出合同规定的期限

4.合同号码有误与合同规定的不符

5.转运有误与合同规定的不符

6. 受益人公司地址有误易出现单、证不符

操作九修改信用证

根据你的审证结果草拟改证函,要求列明不符点,并清晰告知客户如何进行修改。

信函日期:2003年4月25日

Dear Sirs,

Letter of Credit No. MON-XLLC10 issued by the bank of BANCO POPULAR ESPANOL for our S/C No.XL-MONSC10 has duly arrived. On perusal we regretfully find that the said L/C has contain some discrepancies, which are not in conformity with the terms stipulated in the contract. The discrepancies are as follows:

1.The address of the beneficiary shall be "No. 1100 SIPING ROAD", not "No. 1100 SIPIN ROAD"

2.The drafts shall be at sight, not at 30 days after sight.

3.Transshipment shall be allowed as which is stipulated in the relevant contract.

4.The Number of the S/C shall be amended as to read "XL-MONSC10", not "XL- MON10".

5.Please extend the expiry date of the L/C to JUNE 15 2003.

6.The insurance policy shall cover All risks and War risks for 110% of the total value as per the relevant ocean marine cargo of P.I.C.C. dated 1/1/1981.

Therefore, please contact your bank to make the necessary amendment accordingly on receipt of this E-Mail. If your amendment could reach us before 30 APRIL 2003, we would effect shipment with the least possible of delay.

We thank you in advance for your co-operation.

Best Regards!

Yours truly,

Shanghai Xinlian Imp & Exp Co.,Ltd.

进出口业务流程(仅供参考) 图1 进出口贸易流程图 如图1所示,进口运行程式对比出口运行程式,全局透视进出口贸易的操作

十七.报关 图4 进出口报关流程图

图5 一般贸易通关流程图 货物集中港区后,发货单位必须向海关办理申报出口手续。由发货单位专业持有报关证人员备妥出口货物报关单,连同装货单、发票、装箱单(或磅码单)、商检证、出口结汇核销单、出口货物合同副本及有关单证向海关申报出口,经海关官员检查单证和货物,确认单货相符和手续齐备后,即在装货单上加盖放行章。经海关查验放行的出口货物,方能开始装船。有四个环节:申报、查验、征税、放行 一般在拖柜同时就将报关所需资料交给合作报关行,委托做商检通关换单及出口报关。

通常要给报关留出两天时间(船截关前)。委托报关时,应提供一份装柜资料,内容包括所装货物及数量,口岸,船公司,定仓号,柜号,船开截关时间,拖车公司,柜型及数量,本公司的联系人和电话等。 图6 进口报关流程(公共保税库出库)图 十八.交接 发货单位现场工作人员要严格按照港口规章,及时与港方仓库、货场办妥交换手续,做好现场记录,划清船、港、货三方面的责任。

十九.装船 海关放行后,发货单位凭海关加盖放行章的装货单与港务部门和理货人员联系,查看现场货物并做好装船准备, 在装船前,理货员代表船方,收集经海关放行货物的装货单和收货单,经过整理后,按照积载图和舱单,负责点清货物,逐票分批接货装船。 港口装卸作业区负责装货,并按照安全积载的要求,做好货物在舱内的堆码、隔垫和加固等工作。 装船过程中,托运人委托的货运代理应有人在现场监装,随时掌握装船进度并处理临时发生的问题。装货完毕,理货组长要与船方大副共同签署收货单,交与托运人。监装人员对一级危险品、重大件、贵重品、特种商品和驳船来货的船边接卸直装工作,要随时掌握情况,防止接卸和装船脱节。 图7 出口集装箱流程图 1、出口集装箱进入港区后,港区向海关发送出口集装箱进场咨训。 2、待货主作出口报关后,海关向港区发送出口集装箱查验或放行资讯 3、港区将形成的预备船图发送给船代和外理 4、船代按预配船图形成出口舱单发送给海关。 5、外理按预配船图形成出口船图发送给海关 二十.发装运通知 对合同规定需在装船时发出装船通知的,应及时发出,特别是由买方自办保险的。如因

实验报告I ------------------------------------------------- 实验成绩实验项目:国际贸易实务专业班级: 姓名: 学号:— 指导教师:_ 2013-2014学年度第二学期 一、实验目的 本次实验课教学是英语(商务英语方向)专业的一个重要实践性教育环节。通过实习,可以使学生熟悉外贸实务的具体操作流程,增强感性认识,并可从中进一步了解、巩固与深化已经学过的理论和方法,提高发现问题、分析问题以及解决问题的能力。 二、实验时间 12-14 周,16-19 周 三、实验地点 国际贸易实务实验室 四、实验内容 1、交易准备 2、交易磋商 3、签订合同 4、信用证业务 5、备货 6、租船订舱 7、出口报检 &办理保险 9、出口报关 10、装船出运 11、结汇 12、出口核销与退税 13、进口报检 14、进口报关与提货 15、进口付汇核销 16、销货 五、实验要求 1. 使用邮件系统进行业务磋商,掌握往来函电的书写技巧。 2. 掌握不同贸易术语在海运、保险方面的差异。在询盘、发盘、还盘、接受环节的磋商过程中,灵活使用贸易术语(CIF、CFR、FOB)与结算方式(L/C、D/P、D/A),正确核算成本、费用与利润,以争取较好的成交价格。

3. 根据磋商内容,正确使用贸易术语与结算方式签订外销合同。 4. 掌握四种主要结算方式(L/C、D/P、D/A)的进出口业务流程。 5. 根据磋商内容做好备货工作,正确签订国内买卖合同。 6. 正确判断市场走向,做好库存管理。 7. 正确填写各种单据(包括出口业务中的报检、报关、议付单据,进口业务中的信用证开证申请)。 8. 掌握开证、审证、审单要点。 9. 学会合理利用各种方式控制成本以达到利润最大化的思路。 10. 体会国际贸易的物流、资金流与业务流的运作方式,体会国际贸易中不同当事人的不同地位、面临的具体工作与互动关。 六、实验步骤(实验以CIF方式结算) 第一笔,灯具交易,以出口商身份 一:交易准备阶段 1?角色登录。在登录画面中输入用户名,在"选择用户类型"选择"出口商",点"登录系统" 按钮,进入出口商业务主页面。 2. 出口商创建公司,资料里面包含公司注册资金,账号,所属国家,单位代码,邮件地址等资料,需要自己填写公司名称,地址,企业法人,邮编,电话,传真,以及公司简介等。 3. 在业务中心的广告公司里发布广告(当时不知道广告公司在哪里,通过询问同学方才得 知) 4?寻找商机,点淘金网,进入查询界面,在首页上可查看通知以及各类市场信息,供求信 息,其中在进口商发布信息中可找到Y&G GENERAL ELECTRIC TRADING CO.发布的求购台灯(DESK LAMP )的信息。 5. 查看交易对象,点击淘金网中的公司库,可看到所有公司资料,然后寻找进口商Y&G GENERAL ELECTRIC TRADING CO.,查看其详细情况和具体信息。 6. 查看交易商品。点产品展示,可看到所有产品,输入关键词灯具,点搜索,找到对应的产品,再点详细情况,查看商品具体资料。 二:交易磋商阶段 1. 与进口商建立业务关系.回到出口商业务主页面,点邮件,进入邮件系统,点新建,填 写邮件,对应进口商的邮件地址,主题为establishment of relationship,此时因尚未建立合同,所以不需要填写合同号,至此与进口商建立业务往来关系。 2. 在进口商回复信函并且询盘之后,出口商进行商品报价,进行发盘行动。 3. 进口商还盘之后,出口商接受其还盘,达成共识,准备建立合同。 三、签订合同与接受信用证 1. 出口商起草外销合同,点击业务中心中的进口商建筑物标志,点击起草合同,输入合同号,我方按照起草日期订立合同号,并且填写对应的进口商编号和出口地银行编号,因为老师已经统一设定,所以出口商编号为332,之后设置此合同为主合同,开始详细填写合同表。填写完成后保存,回到主页面,查看单据,点击检查合同,有几处错误之后便修改合 同,和搭档一起修改错误,询问身边同学和老师,最终通过合同。(起草之时,由于不熟练进行缓慢,后根据单据样本方成功起草) 2. 出口商制作出口预算表。在帮助里面查看出口预算表的填写,根据上述内容填写出口预算表。在填写FOB总价的时候不知道什么是FOB总价,后来询问同学后得知就是采购总价。 3. 发送合同,回到业务页面中,点合同送进口商。 4. 进口商确认合同后,收取进口商已确认合同的通知邮件。 5. 出口地银行转发信用证后,收取信用证已开立的通知邮件,然后回到业务中心,点出口地银行,再点信用证业务,进入信用证列表画面,查看信用证内容无误后,点接受。

《国际贸易实务》课程教学大纲 适用:国际商务专业 学分:4 学时:64 课程的性质和任务 《国际贸易实务》是一门国际商务专业的专业必修课,也是对外易经济专业的一门专业基础课。这门课程的基本任务是:使学生不仅要懂得国际贸易的基本理论和正确掌握我国对外贸易的原则、方针和政策,而且需要全面掌握进出口业务专业知识和技能,学会运用国际贸易惯例和国际法律知识。能正确执行我国的对外贸易政策,把生意做好做活,把对外贸易业务提到一个较高的水平,更好地完成进出口贸易的各项任务。 课程内容 第一章绪论 教学重点和要求: 1、重点掌握:国际贸易的特点、进出口贸易的基本业务程序 2、一般掌握:国际货物买卖合同及其所适用的法律、国际贸易实务课程的主要内容及学习方法与要求。 一、国际贸易的特点 二、国际货物买卖合同的基本内容 三、国际货物买卖合同所适用的法律:国内法、国际贸易惯例、国际条约 四、进出口贸易的基本业务程序 五、本课程的主要内容及其学习方法与要求 第二章国际贸易术语与惯例 教学重点和要求 1、重点掌握:六种常见的贸易术语,尤其对FOB、CFR、CIF三种最常用贸易术语理解和应用。 2、一般掌握:贸易术语的含义和作用、有关贸易术语的国际惯例、其他贸易术语、贸易术语的选用 第一节贸易术语的含义和作用 一、贸易术语的含义 二、贸易术语的作用 三、贸易术语实例 第二节有关贸易术语的国际惯例 一、国际上有较大影响的有关贸易术语的惯例(三种) 二、2000年国际贸易术语解释通则(INCOTERMS 2000) 1、与90通则的比较 2、13种贸易术语的概述 第三节 13种国际贸易术语 一、三种最常见贸易术语:1、FOB 2、CFR 3、CIF 4、三种术语的比较 二、其他三种常用的贸易术语:FCA CPT CIP 三、其他七种贸易术语 第四节贸易术语的选用 一、各组贸易术语的不同特点 二、常用贸易术语的变形 三、与交货有关的其他问题

国际贸易实务是一门主要研究国际商品交换的具体过程的学科,也是一门具有涉外活动特点的实践性很强的综合性应用科学,凡国际经贸类专业都把本课程作为一门必修的专业基础课程.为了学好这门课程,首先必须对下列几个方面的问题有所了解: 一,国际贸易的特点 (一)国际贸易既是一项经济活动,也 是涉外活动的一个方面 (二)国际贸易属跨国交易,情况错综 复杂 (三)国际贸易受国际局势变化的影响, 具有不稳定 (四)国际贸易面临的风险远比国内贸 易大 (五)国际贸易线长面广,中间环节多 (六)国际市场商战不止,竞争异常激 烈 二,国际货物买卖适用的法律与惯例 (一)国内法 (二)联合国国际货物销售合同公约 (三)国际贸易惯例,如《2000年国际贸 易术语解释通则》和《跟单信用证 统一惯例》 三,国际货物买卖遵循的原则 依据:《联合国国际货物销售合同公约》 和许多国家的《国内法》 根据我国合同法规定,当事人在订立合同, 履行合同和处理合同纠纷时,应当遵循下列原则: (一)平等原则 (二)自愿原则 (三)公平原则 (四)诚实信用原则 (五)合法原则 四,国际货物买卖合同的主要内容 《联合国国际货物销售合同公约》 和许多国家的《国内法》都有规定, 根据我国的合同法第12条的规定, 一般包括以下的条款: (1)当事人的名称或者姓名和住所 (2)标的 (3)数量 (4)质量 (5)价格或报酬 (6)履行期限,地点和方式 (7)违约责任 (8)解决争议的办法

五,国际贸易的基本做法 (一)进出口贸易的一般业务程序 (二)各种国际贸易方式的运用 (三)国际贸易争议的预防和处理 六,本课程的研究对象及其主要内容 研究对象:进出口业务中的各个环节, 买卖双方的角色,双方的 关系以及如何协调这种关系, 在平等互利,公平合理的基 础上达成交易,完成约定的 进出口任务. 本课程的基本内容: (一)贸易术语(trade terms) (二)合同条款(contract clause) (三)合同的商订和履行 (四)贸易方式 七,学习本课程的方法和注意事项 (一)要贯彻理论联系实际的原则 (二)要注意业务同法律的联系 (三)要贯彻"洋为中用"的原则 (四)要把"学"和"用"结合起来 第一章贸易术语与国际贸易惯例 学习和掌握国际贸易中现行的各种贸易术 语及其有关的国际惯例,对于正确运用这 些术语来明确当事人的基本义务和合理规 定价格,具有十分重要的意义. 第一节贸易术语的概念及其发展 贸易术语的含义和作用 为了明确交易双方各自承担的责任,义务,当事人在洽商交易,订立合同时,必须要考虑以下几个重要问题: (1)卖方在什么地方,以什么方式办理 交货 (2)货物发生损坏或灭失的风险何时由 卖方转移给买方 (3)由谁负责办理货物的运输,保险以及 通关过境的手续 (4)由谁承担办理上述事项时所需的各种 费用 (5)买卖双方需要交接哪些有关的单据 二,贸易术语的产生与发展 国际贸易起源于奴隶制社会,它是随着商 品交换跨越国界而产生的,而贸易术语却 是国际贸易发展到一定历史阶段的产物.

外贸公司出口实例流程分 析模板 1

中国外贸公司出口实例流程解析 案例基本资料 外贸公司(简称思科): 南京思科纺织服装有限公司NANJING SICO TEXTILE GARMENT CO., LTD.HUARONG MANSION RM2901 NO.85 GUANJIAQIAO, NANJING 210005,CHINATEL: 0086-25-35784312 FAX: 0086-25-35784513国外客户(简称FF): FASHION FORCE CO., LTDP.O.BOX 8935 NEW TERMINAL, ALTA, VISTA OTTAWA, CANADATEL: 001- FAX: 001-交易商品: COTTON BLAZER全棉运动上衣成交方式: CIF付款方式: 即期信用证( L/C AT SIGHT) 通知行: 中国银行江苏省分行出口口岸: 上海服装加工厂: 无锡季节制衣有限公司面、辅料工厂: 无锡百合纺织有限公司货运代理公司: 上海凯通国际货运代理有限公司承运船公司: 中国远洋集装箱运输有限公司备注说明: 本案例涉及思科公司的部门有三个: 业务部、单证储运部、财务部。其中, 业务部负责接洽业务, 单证储运部负责出运安排、制单、核销, 财务部门负责应收、应付账款。 这是一笔南京思科纺织服装公司和加拿大客户就女式全棉上衣交易的贸易实务案例。 出口到加拿大的纺织品有配额限制, 在准备单证时需注意及时申请”输加拿大纺织品出口许可证”, 另需注意缮制”加拿大海关发票”等单证, 及 2

时寄出给客户用于进口清关。 本案例涉及贸易公司业务部、单证储运部、财务部三个部门, 以及工厂、货运代理公司等。在实际业务中, 租船订舱、报验、申领核销单、申请配额等工作往往是贸易公司的各个部门在同时进行的, 次序不分先后。 从本案例中, 能够了解到贸易公司各部门以及货运代理公司等工作过程。对贸易公司相关部门以及货运代理公司的工作有实务性的认识。 一、交易磋商 南京思科纺织服装有限公司(NANJING SICO TEXTILE GARMENT CO.,LTD, 以下简称思科公司)成立于1992年, 是经国家外经贸部批准的具有进出口经营权的贸易公司, 从事纺织服装等产品进出口业务。公司拥有多家下属工厂, 产品主要销往欧洲、美加地区及日本等国家和地区。 加拿大客户FASHION FORCE CO., LTD(以下简称F.F.公司)与思科公司是合作多年的业务伙伴。 12月2日, F.F.公司传真一份制作女式全棉上衣的指示书, 并邮寄面料、色样及一件成衣样品给思科公司, 要求思科公司 3月25日前交货, 并回寄面料、色样及两件不同型号的成衣样品确认。 12月8日上午, 思科公司收到该样件后, 立即联络无锡百合纺织有限公司(面、辅料工厂, 以下简称百合纺织), 根据F.F.公司提供的样件打品质 3

《国际贸易实务》课程教学大纲 一、课程基本信息 二、课程性质 《国际贸易实务》是市场营销专业的专业必修课程,是培养综合营销管理人才的专业课程之一。本课程专门研究国际间商品交换的具体过程,包括国家(地区)间货物买卖的程序、操作方法和技巧,这其中应遵循的有关国际公约、国际贸易惯例和相关法律,是一门实践性、操作性和综合性很强的应用型课程。通过本课程的学习,使本专业学生了解必要的国际贸易实务方面的基本理论与国际惯例,掌握进出口贸易的的程序、操作技巧以及注意事项,为今后的实际工作打下坚实的基础。本课程的前导课程为《管理学》、《经济学》、《市场营销学》。 三、教学目标和任务 本课程的教学目标和任务是:通过本课程的学习,使学生全面深入地理解国际贸易的基本理论,掌握国际贸易的基本程序、具体做法和合同的各项交易条件,并能比较熟练地进行合同条款的谈判及外贸合同的签订与履行工作,同时对违反合同的现象能预先防范并能妥善处理好索赔、理赔工作,学会国际上一些通行的惯例和普遍实行的原则,将理论与实际相结合,以便按国际规则办事,更好地进行进出口业务操作。

四、教学要求 本课程通过阐述有关国际贸易实务的程序、国际惯例和实际案例,要求学生了解国际贸易的基本理论和基本技能与方法;具备洞察形势、分析实际问题、解决实际业务问题的能力,掌握进出口业务的基本程序、基本做法、通行惯例和普遍原则,使学生能够将所学知识运用到工作实践,从而提高实际动手能力。 五、课程学时安排 六、主要内容 第一章绪论(4课时) 【教学目标】 通过本章学习了解世界外贸发展格局,理解国际贸易的基本概念,掌握国际贸易适用的法律原则,了解进出口贸易的一般程序。 【教学内容】 第一节世界及中国外贸的发展状况 内容:世界外贸的发展状况;中国外贸的发展状况;中国主要贸易伙伴 重点讲授:中国外贸的发展状况

篇一:《国际贸易实务模拟实验实训总结》 国际贸易实务模拟实验实训总结 经过两周的模拟实验实训,我们对国际贸易的业务流程及操作有了更进一步的了解和感触。现在我们对贸易的理解已经不再停留在单纯的理论层面,而是上升到了一定的高度。 在这次实训中,我们充分利用了世格外贸单证教学系统提供的各项资源进行练习。通过老师的悉心指导和查阅相关资料,我们对知识有了更深入的理解。 这次的模拟实验操作,大致上可以分为三个方面的内容,分别为出口磋商谈判、合同的签订、信用证的审核等。出口磋商谈判又包括建立业务关系、询盘、发盘、还盘、接受等内容。出口磋商谈判的各个环节是相互联系的,形成一个有机的整体。 实训第一天的时候,为了之后的练习能顺利进行,老师让我们在网上查找资料,在相关网站上了解一些与国际贸易相关的知识。开始做练习的时候,我们要建立业务关系、写贸易函电,由于这是在实践中第一次接触,所以就比较迷茫,不知从何做起,完全找不到头绪。后来在老师的指导下,结合上网查找相关资料,

我们慢慢找到了做题的方法。经过两个星期的不间断练习,在后来的操作练习中,我们处理起来就比较轻松,比较得心应手了。 实训过程中,信用证的审核相对来说比较难,但同时这部分也是重点,在进出口贸易中是比较重要的一部分。面对密密麻麻的文字,并且还是英文的,先不审核,自己就先晕了。所以,在做信用证审核的练习中,细心和耐心是必不可少的。刚开始时,面对陌生的合同和信用证,里边好多术语都不明白是什么意思。然后,老师就带着大家一起分析销售合同和信用证,逐句翻译。后来,题做得多了,慢慢就掌握了分析的方法。实训结束时,自己差不多可以独立阅读信用证了,上边的英文看着也不再那么陌生了。 这两周,我们一直坐在电脑前做各种国际贸易实务模拟操作的练习,每天盯着电脑很忙很累,但也收获了很多。在练习中,我了解和掌握了进出口贸易的基本操作程序和主要操作技能,使自己在模拟操作中进步了;同时也认识到了自己身上存在的很多不足点,发现对于国际贸易中的很多东西,我们都没有搞懂,尤其是里面的规则等等。 通过这次实训,我感觉在国际贸易中,出口商是最为重要的角色。在出口过 程中,出口商为了找到客户并顺利完成交易过程,需要经过准备、磋商、签约、履约、善后几个流程。在准备阶段,出口商需要及时了解市场行情,并同工厂和进口商建立广泛而牢固的业务关系,这是非常重要的。

出口退税计算实例详解 在我国,出口货物增值税实行零税率,即相应的销项税额为零。正是由于销项税额为零,使得进项税额无法得到实际的抵扣,因此,需要以退税的形式使得无法抵扣的进项税额得到实际的抵扣。 目前,在实务上,出口退税在“销项税额”方面并非执行真正的零税率而是一种“超低税率”,即征税率(17%、13%与退税率(各货物不同之差,即税法规定的出口退税“不得免征和抵扣税额”的计算比率。 我国对具有一般纳税人资格的生产企业的出口退税实行“免、抵、退”办法。“免、抵、退”的含义如下: “免”是指生产企业出口自产货物免征生产销售环节的增值税; “抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。 “退”是指按照上述过程确定的实际应退税额为负数时,即生产企业出口的自产货物在当月应抵顶的进项税额未能完全抵扣时,对未抵扣的部分予以全部或部分退还。 一、归纳起来,“免、抵、退”税的计算可分为四个步骤: (一计算不得免征和抵扣税额 免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(出口货物征收率-出口货物退税率 -免抵退税不得免征和抵扣税额抵减额 免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征收率-出口货物退税率 相关会计处理为:

根据“当期免抵退税不得免征和抵扣税额” 借:主营业务成本 贷:应交税金——应交增值税(进项税额转出 (二计算当期应纳税额 当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额-上期末留抵税额 若应纳税额为正数,即没有可退税额(因为没有留抵税额,则仍应交纳增值税;若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。 (三计算免抵退税额 免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额 免抵退税额抵减额=免税购进原料价格×出口货物退税率 免税购进原料包括从国内购进免税原料和进料加工免税进口料件。其中进料加工免税进口料件的组成计税价格公式为:进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税 (四确定应退税额和免抵税额 1、若应纳税额为零或正数时,即:没有留抵税额,当期应退税额为零;免抵税额=免抵退税额,免抵退税额全部作为“出口抵减内销产品应纳税额”。 相关会计处理为: 借:应交税金———应交增值税(转出未交增值税 贷:应交税金———未交增值税

《国际贸易实务》教学大纲 第一讲导论、国际贸易术语(1) 【教学目的和要求】 1、掌握国际贸易的特点 2、了解国际货物买卖使用的法律与惯例 3、了解本课程的研究的对象 4、了解国际货物买卖合同的主要条款 5、认真阅读本课程的学习方法 6、认真阅读贸易术语的产生与发展。 7、认真阅读并知晓有关贸易术语的国际贸易惯例。 8、掌握国际贸易惯例的性质与作用。 【课程知识点】 1、国际货物买卖适用的法律与惯例 2、国际货物买卖合同及其特点 3、国际贸易术语及其含义和作用 4、有关贸易术语的国际贸易惯例:《1932年华沙-牛津规则》、《1941年美国对外贸易定义修订本》、《2000年国际贸易术语解释通则》 5、国际贸易惯例的性质与作用 【复习思考题】 1、在我国进出口贸易中为什么要遵循《联合国国际货物销售合同公约》的有关规定? 2、根据我国合同法规定,合同应包括哪些主要内容? 3、进口贸易和出口贸易的一般业务程序各包括哪些环节和内容? 4、国际贸易惯例与法律有何联系与区别?如合同内容与惯例有冲突以什么为准? 5、当事人可否在合同中作出与惯例不符的规定? 6、有关贸易术语的国际惯例都有哪些?各有何不同? 7、学习和掌握国际贸易惯例的意义何在? 第二讲国际贸易术语(2) 【教学目的和要求】 1、了解E组贸易术语的主要特点 2、掌握F组贸易术语的特点 3、重点掌握FCA和FOB贸易术语的特点及其注意的问题。

4、重点掌握C组贸易术语中有关CIF贸易术语的特点及其注意的问题 5、重点掌握CIP贸易术语的有关特点 【课程知识点】 1、EXW贸易术语的特点 2、FAS贸易术语的特点 3、FOB、CFR和CIF贸易术语的买卖双方基本责任义务的划分、特点和使用的注意问题 4、FCA、CPT和CIP贸易术语的买卖双方基本责任义务的划分、特点和使用的注意问题 【复习思考题】 1、简述EXW术语的含义及卖方完成交货的条件。 2、《2000通则》对FCA条件下卖方交货的地点、风险划分的界限及买卖双方各自承担的责任和费用问题是如何规定的? 3、FAS术语与FCA术语有何共同点和区别? 4、如何理解按FOB术语成交时以船舷为界划分风险的问题? 5、CFR与FOB术语的异同点是什么? 6、请指出CPT、CIP和FCA三种术语之间的联系与区别。 第三讲国际贸易术语(3) 【教学目的和要求】 1、掌握D组贸易术语的特点 2、重点掌握DES贸易术语及其注意的问题。 3、重点掌握常用贸易术语的变形及其涵义 4、重点掌握贸易术语与合同的关系。 5、重点掌握选用贸易术语时应该注意的问题。 【课程知识点】 1、DAF贸易术语的含义及其使用中的注意问题 2、DES贸易术语的含义及其使用中的注意问题 3、DEQ贸易术语的含义及其使用中的注意问题 4、DDU贸易术语的含义及其使用中的注意问题 5、DDP贸易术语的含义及其使用中的注意问题 6、E、F、C、D三组不同的贸易术语的特点 7、FOB、CFR和CIF三种不同贸易术语的变形及其含义 8、贸易术语与合同的关系 9、风险转移问题 10、包装和检验问题 11、选用贸易术语应注意的问题 【复习思考题】 1、请比较DES与CIF术语的区别。 2、《2000通则》对DEQ术语作了什么新的规定?

第一章国际贸易业务基本流程 国际贸易的业务环节很多,各个环节之间均有密切的、内在的联系。在实际业务中,不同的交易、不同的交易条件,其业务环节也不尽相同。在具体工作方面,各个环节,又常需要先后交叉进行,或者出现齐头并进的情形。但是,无论是出口贸易,还是进口贸易,就它们的基本业务程序而言,均可概括为以下四个阶段:交易前准备阶段;交易磋商和订立合同阶段;履行合同阶段;业务善后阶段。 本章分别从出口贸易与进口贸易两个方面,介绍各自基本的业务程序和不同阶段的主要工作内容。 图1-1 出口交易程序

第一节出口贸易流程 出口贸易的目的是将国内商品转移给国外买主,收取外汇。从具体操作看,首先本方要有可供销售的产品,同时要找到有意购买本方商品的国外客户,与其开展贸易洽谈并达成双方均愿意的合同,之后按照约定安排货物出口并争取安全收汇。出口贸易的基本业务程序如图1-1所示。 一、出口交易前准备工作 在出口贸易中,交易对象都是国外商人,而国际市场情况又是错综复杂和变化多端的,因此,在开展出口业务时,一定要充分做好各项前期准备工作。这些准备工作主要包括:对国际市场的调查研究和出口营销;寻找客户和建立业务关系;落实货源、制定出口商品的生产(收购)计划;制定出口商品经营方案;开展出口促销活动等。 (一)办理相关手续 出口交易前出口企业要履行办理进出口经营权、办理海关登记注册、办理出口许可证等相关手续。 1.办理进出口经营权 自中国加入WTO以后,国家鼓励企业申报进出口经营权,申办的手续日益简单而开放。但对企业的规模、生产能力、人员配备等仍有相当的要求。取得进出口经营权的企业通常也需要接受相对严格的政府职能机构行政管理。根据我国《对外贸易法》(2004)规定,自然人、法人和其他组织依法登记后,可以从事货物和技术的进出口贸易。 未获进出口经营权或无该项商品进出口经营权的企业,如需进出口,必须委托有该商品进出口经营权的企业代理进出口。对众多的民营小企业而言,通过外贸公司代理出口更为简便可行。所谓代理出口,就是找一家外贸公司或有进出口权的公司合作。与外商的生意由小企业自己去洽谈,谈定后,以外贸公司的名义与之签订合同。根据合同备货妥当后,由外贸公司代理进行出口事宜,比如商品进出口检验检疫、海关申报、外汇收支等。外商把美金货款支付给外贸公司,外贸公司再按照约定的比例折合成人民币,扣除相应费用后支付给小企业。这样一来,虽然实质上仍是小企业做外贸,但操作形式上就变成:小企业以普通内贸的方式把货物赊销给外贸公司,外贸公司自行出口后支付货款。 对于个人做外贸还可以通过挂靠。所谓“挂靠”就是与某个外贸公司达成协议,成为此外贸公司名义上的业务员或兼职的业务员。业务自己做,以外贸公司的名义对外签合同、交货、结算货款,自己则按照约定的比例计提利润。挂靠的方式多见于有一定的外贸经验,有自己的进货和销售渠道的人。这所以选择挂靠而不是自己去开公司,主要是借助大型外贸公司的知名度和商业信用,以期在购销过程中得到优惠便利,并节省办公费用。在这种情况下,挂靠者甚至不需要到公司上班,在自己家中用一台电脑即可完成外贸交易——有时甚至是大宗交易。这种自由的SOHO(small office home office)方式颇受有经验的外贸人的欢迎。不过,做外贸SOHO需要比较深厚的外贸知识技巧,有对进销两方面渠道较强的把控能力,因此并不推荐外贸新手去做。 2.办理海关登记注册 所有进出口货物都要向海关办理报关手续。需要向海关办理报关手续的企事业单位,应向当地海关提出书面申请,经海关审核并办理注册登记手续。办理了上述手续的单位,才可以直接向海关办理进出境货物的报关手续。 3.办理出口许可证

第一讲(二)贸易流程 一、翻译并解释下列名词 1.Booking Note,B/N 2.Shipping Order,S/O 3.Mate's Receipt,M/R 4.Commercial invoice 5.Packing List 6.Certificate of Origin 7.Form A 二、问答题 1.采用CIF条件和信用证支付方式的出口合同履行过程中一般包括哪些环节? 2.当前我国出口结汇有哪几种方式? 3.采用FOB条件和信用证支付方式的进口合同履行过程中一般包括哪些环节? 4.申请开立信用证时,应注意哪些问题? 5.进口索赔的对象有哪些? 三、单项选择题 1.在我国的出口业务中,普遍使用( )作为主要的交易条件。 A.FOB+信用证 B.CRR+托收 C.CIF+托收 D.CIF+信用证 2.出口合同的履行中一般不包括下列哪个环节( )。 A.备货 B.开证、改证 C.报关、装船 D.制单、结汇 3.出口合同履行中的“三平衡”是指下列哪方面的综合平衡( )。 A.货证船 B.货证款 C.船证款 D.货证船款

4.在出口业务中,对信用证的审核单位是( )。 A.银行 B.出口商 C.出口商和银行 D.保险公司 5.出口商对信用证的审核内容不包括( )。 A.受益人 B.信用证金额 C.索汇路线 D.运输单据 6.卖方可以在以下哪种情况下催促买方开立信用证( )。 A.买方未按规定时间开证 B.货价出现变化 C.合同刚刚签订 D.卖方想延迟发货 7.出口企业在收到信用证后,应对照合同和( )对信用证内容进行审核。A.《联合国国际货物销售合同公约》 B.《跟单信用证统一惯例》C.《2000通则》 D.我国的《合同法》 8.卖方审证后有不能接受之处应向( )提出进行修改。 A.开证行 B.开证申请人 C.通知行 D.付款行 9.信用证的修改书应由( )传递给出口商。 A.开证行 B.开证申请人 C.任何银行 D.原通知行 10.托运人凭( )向船公司或其代理人换取正式提单。 A.托运单 B.装货单 C.大副收据 D.下货纸 11.海关查验货、证、单相符无误后,在( )上加盖放行章放行。 A.装货单 B.发票 C.商检证书 D.托运单 12.报关时提交的单据主要有( )。

《国际贸易实务》教学过程与主要内容: A、导入新课 B、讲解新课 第一节国际货物买卖 一、国际货物买卖的特点和风险 二、有关国际贸易的法律与惯例 三、国际贸易应遵循的准则 第二节国际贸易实务课程的主要内容 一、有关国际货物贸易的法律与惯例 二、合同条款 三、合同的商定和履行 四、贸易方式 第三节进出口贸易的一般业务程序 一、出口贸易的一般业务程序 二、进口贸易的一般程序 第四节国际贸易实务课程的学习方法 C、总结 课外作业: 阅读参考书目:教材 课后体会: 教师姓名任课班级2001年2月27日星期三第3、4节

课题名称(教材章节)第二章第一节商品名称第二节商品的质量 教学目的和要求通过教学,要求学生了解商品名称和质量的定义、种类,以及掌握商品品质的表示方法。 教学重点商品品质的表示方法 教学难点商品品质的表示方法 教学方法与手段讲解 教学过程与主要内容: A、复习旧课(提问) B、导入新课 C、讲解新课 第二章合同标的 第一节商品的名称 一、定义 二、命名品名的方法 第二节商品的质量 一、商品品质的概念 二、商品品质的表示方法 三、有关品质机动幅度的规定 四、对外订立品质条款应注意哪些问题 D、总结 课外作业: 阅读参考书目:教材

教师姓名任课班级2001年3月3日星期一第5、6节 课题名称(教材章节)第三节商品的数量第四节商品的包装 教学目的和要求通过教学,要求学生了解商品数量与包装的含义与种类,了解与之相关的交易条款。 教学重点公量的计算唛头 教学难点公量的计算唛头 教学方法与手段讲解 教学过程与主要内容: A、复习旧课(提问) B、导入新课 C、讲解新课 第三节商品的数量 一、国际贸易中常用的几种度量衡制度 二、计量单位 三、计算重量的方法 四、数量机动幅度条款(溢短装条款) 第四节商品的包装 一、包装的基本要求四、包装标志 二、包装的种类五、中性包装、定牌 三、对运输包装、销售包装的要求六、合同中的包装条款 C、总结

各生产型出口企业: 根据《财政部、国家税务总局关于进一步推进出口货物实行免抵退税办法的通知》(财税[2002]年7号)规定,生产企业免、抵、退税的“免抵退税不得免征和抵扣税额”,必须如实在当期的增值税纳税申报进行进项转出。企业增值税纳税申报的“免抵退税不得免征及抵扣税额”与出口退税申报出现不一致情况时,《生产企业出口货物免抵退税申报汇总表》的“15C”栏列会列明两者的差额,企业应进行相应的账务调整且在下期增值税纳税申报时对《增值税纳税申报表》进行调整。近期,通过数据监控,发现个别生产企业没有按文件规定要求对“免抵退税不得免征和抵扣税额”如实在当期的增值税纳税申报进行进项转出,也没有及时调整增值税纳税申报表与出口退税申报的差异,直接影响企业增值税纳税申报中当期可抵扣的进项税额的真实性,一方面在一段时期内可能导致少缴增值税款而减少税收负担;另一方面造成期未留抵税额虚大。为杜绝上述情况的发生,现对“免抵退税不得免征和抵扣税额”申报问题重申如下: 一、生产企业应尽量先行出口退税申报,再作增值税纳税申报,以确保增值税纳税申报中“免抵退税不得免征和抵扣税额”正确无误。 二、生产企业确实无法在增值税纳税申报前进行出口退税申报的,也应先在出口退税申报系统模拟生成出口退税申报数据,在取得当期应申报“免抵退税不得免征和抵扣税额”数据后,再作增值税纳税申报。具体操作如下: 1、出口退税预审。生产企业在退税申报向导第三步“免抵退税预申报”生成明细申报数据后必须进行预审(网上预审功能已完善,企业可自行登陆网上办税平台进行网上预审),然后在第四步“预审和反馈疑点调整——税务机关反馈信息读入”读入预审反馈信息,再在“预审和反馈疑点调整——税务机关反馈信息处理”根据预审反馈信息对疑点数据进行处理,确认本次明细申报数据后在“预审和反馈疑点调整——撤销已申报数据”撤销预申报数据。

外贸详细流程 (2) 一.客户询盘: (2) 二.报价: (2) 三.订单/签约订货: (2) 四.下生产订单: (2) 五.业务审批: (3) 六.落实付款方式(信用证) (3) 七.下达生产通知/备货: (4) 八.包装/刷口麦 (4) 九.验货 (4) 十.制备基本文件: (4) 十一.商检/报验: (5) 十二.租船订仓和配载 (5) 十三.投保 (5) 十四.安排拖柜: (6) 十五.集中港区 (6) 十六.发装运通知 (6) 十七.支付运费 (6) 十八.制单结汇 (7) 十九.业务登记: (7)

外贸详细流程 一.客户询盘: 一般来说,客户在下正式的Purchase Order之前,都会有相关的Order Inquiry给业务部,做一些细节上的了解。 二.报价: 对于出口产品的报价主要包括:产品的质量等级、产品的规格型号、产品是否有特殊包装要求、所购产品数量的多产品的材质等内容。比较常用的报价方式有:FOB“船上交货”、CFR“成本加运费”、CIF“成本、保险费加运费”等形式。业务部应及时回复客户查询,确定货物品名,型号,生产厂家,数量,交货期,付款方式,包装规格及柜型等,并价。 三.订单/签约订货: 贸易双方就报价达成意向后,买方企业正式订货并就一些相关事项与卖方企业进行协商洽谈,双方协商认可后,需在签订《购货合同》过程中,主要对商品名称、规格型号、数量、价格、包装、产地、装运期、付款条件、结算方商谈后达成的协议写入《购货合同》。这标志着出口业务的正式开始。通常情况下,签订购货合同一式两份由双方 四.下生产订单: 得到客户的订单确认(Purchase Order)后,给工厂下订单,安排生产计划。

冯国峰主编化学工业出版社出版《国际贸易实务教程》第三章国际货物运输中运输单据:提单教学设计 经济管理学院吴明圣 【教材分析】 本教材是高职“十二五”规划教材,是南通职业大学商贸教研室教师利用暑期下厂实践机会、把企业工作实情与教学内容进行整合编制而成。是校企合作开发教材,也是教学做一体化教材。本节课程内容包括:1、提单的概念;2、提单的作用及分类;提单的填写规范。 本章的重点是让学生掌握提单的作用及性质并基于此,让学生懂得提单在国际贸易中对风险控制的作用、意义及控制处理,通过提单运作流程进行导入式讲解;提单的作用体现于工作过程,较为抽象,为了便于学生掌握引进案例讲解;提单的填写通过提供教材后面的提单样本进行逐项目展开讲述。在教学过程中渗透职业道德和工作规范教育。 【教学目标】 1.知识能力目标 (1)掌握提单的概念并进行相应的理解; (2)了解提单的作用,掌握提单对国际贸易中风险的防范与控制; (3)了解提单的分类,掌握国际贸易中常用提单及特殊提单应用的条件; (4)掌握提单的填写规范。 2.过程与方法目标 (1)导入提单在国际贸易中的工作过程帮助学生掌握提单的概念; (2)引入提单操作流程分析提单的作用及风险出现和控制的情形; (3)结合国际贸易操作小案例分析提单的类型; (4)以提单样本(真实提单模版)讲解提单填写规范。 3.职业道德与工作规范目标 (1)教学过程中灌输职业道德规范; (2)提单填制规范讲授过程中渗透操作规范要求。

(1)提单的作用及性质的理解; (2)提单分类及不同提单的应用; (2)提单的填制规范。 【教学难点】 (1)提单性质中的:物权凭证的理解及掌握,提单对国际贸易中风险的控制; (2)提单填制中收货人(抬头)的填写要求。 【设计思路】 本节课是国际贸易实务国际货物运输环节中的知识点,国际贸易中货物运输80%的货物通过海洋运输来实现,而提单是海洋运输中的最重要的单据,其他运输方式中的单据的应用基本也是参照提单的。在这部分知识的教授过程中,如何让学生清晰而真正掌握提单的概念、作用及性质,对不同类型提单进行识别并在国际贸易业务中进行运用,对提单在国际贸易中风险的防范等知识是本部分教学的核心问题。在以往的通常教学中,这部分的知识一般都是推销式的灌输教学,让学生学得无味、无趣,缺乏学习的兴趣,其效果整体不好。 本课以国际贸易运输过程中提单传递过程(工作过程结合实际案例)导入,通过学生的认知提单后,再和学生一起总结提单的概念及性质和作用。让学生自己概括出知识点,对不完整或不恰当的地方我再进行纠正总结。以此提高学生参与的积极性和学习中的成就感。然后以一个提单操作的实际案例(精心选择)展示给学生,一方面巩固一下刚才所学;另一方面在展示过程中,诱导学生发现其中的问题(就是国际贸易中提单操作的风险),然后再以提问和诱导的方式引导其想出解决的方法。在此基础上,最后把学生发现的风险和解决方法进行汇总,对不完善和不恰当的地方我再加以补充完善。 对于提单的填写规范,这部分有点枯燥。这部分讲授前先强调提单的重要性,以提高学生思想上的重视。然后以真实提单样本展示给学生认知,在此基础上结合国际贸易操作实景进行逐项填写规范讲解,讲解过程中以问答式展开,以点评纠正收尾,全程注重师生互动性。 【教学资源】 教学资源:校本教材《国际贸易实务教程》、多媒体教室(投影议)、学生超过50人配有广播系统、课后巩固及知识拓展:上海福步论坛(中国最大的国际贸易论坛)。

《国际贸易实务》 教学过程及主要内容: A、导入新课 B、讲解新课 第一节国际货物买卖 一、国际货物买卖的特点和风险 二、有关国际贸易的法律及惯例 三、国际贸易应遵循的准则 第二节国际贸易实务课程的主要内容 一、有关国际货物贸易的法律及惯例 二、合同条款 三、合同的商定和履行 四、贸易方式 第三节进出口贸易的一般业务程序 一、出口贸易的一般业务程序 二、进口贸易的一般程序 第四节国际贸易实务课程的学习方法 C、总结 课外作业: 阅读参考书目:教材

课后体会: 教师姓名任课班级 2001年2月27日星期三第3、4节课题名称(教材章节)第二章第一节商品名称第二节商品的质量 教学目的和要求通过教学,要求学生了解商品名称和质量的定义、种类,以及掌握商品品质的表示方法。 教学重点商品品质的表示方法 教学难点商品品质的表示方法 教学方法及手段讲解 教学过程及主要内容: A、复习旧课(提问) B、导入新课 C、讲解新课 第二章合同标的 第一节商品的名称 一、定义 二、命名品名的方法 第二节商品的质量 一、商品品质的概念 二、商品品质的表示方法

三、有关品质机动幅度的规定 四、对外订立品质条款应注意哪些问题 D、总结 课外作业: 阅读参考书目:教材 课后体会: 教师姓名任课班级 2001年3月3日星期一第5、6节课题名称(教材章节)第三节商品的数量第四节商品的包装教学目的和要求通过教学,要求学生了解商品数量及包装的含义及种类,了解及之相关的交易条款。 教学重点公量的计算唛头 教学难点公量的计算唛头 教学方法及手段讲解 教学过程及主要内容: A、复习旧课(提问) B、导入新课 C、讲解新课 第三节商品的数量

出口实例说明外贸流程(并附每个环节所需单据) 案例基本资料 外贸公司(简称思科):XX思科纺织服装XX NANJING SICO TEXTILE GARMENT CO., LTD. HUARONG MANSION RM2901 NO.85 GUANJIAQIAO, NANJING 210005, CHINA TEL: 0086-25-35784312 FAX: 0086-25-35784513 国外客户(简称FF): FASHION FORCE CO., LTD P.O.BOX 8935 NEW TERMINAL, ALTA, VISTA OTTAWA, CANADA TEL: 001- FAX: 001- 交易商品: COTTON BLAZER全棉运动上衣 成交方式: CIF 付款方式:即期信用证(L/C AT SIGHT) 通知行:中国银行XX省分行 出口口岸: XX 服装加工厂: XX季节制衣XX 面、辅料工厂: XX百合纺织XX 货运代理公司: XX凯通国际货运代理XX 承运船公司: 中国远洋集装箱运输XX 备注说明: 本案例涉及思科公司的部门有三个:业务部、单证储运部、财务部。其中,业务部负责接洽业务,单证储运部负责出运安排、制单、核销,财务部门负责应收、应付帐款。这是一笔XX思科纺织服装公司和加拿大客户就女式全棉上衣交易的贸易实务案例。 出口到加拿大的纺织品有配额限制,在准备单证时需注意及时申请“输加拿大纺织品出口许可证”,另需注意缮制“加拿大海关发票”等单证,及时寄出给客户用于进口清关。 本案例涉及贸易公司业务部、单证储运部、财务部三个部门,以及工厂、货运代理公司等。在实际业务中,租船订舱、报验、申领核销单、申请配额等工作往往是贸易公司的各个部门在同时进行的,次序不分先后。 一、交易磋商 XX思科纺织服装XX(NANJING SICO TEXTILE GARMENT CO.,LTD,以下简称思科公