2013-2017年中国饼干市场深度调研与发展前景预测报告

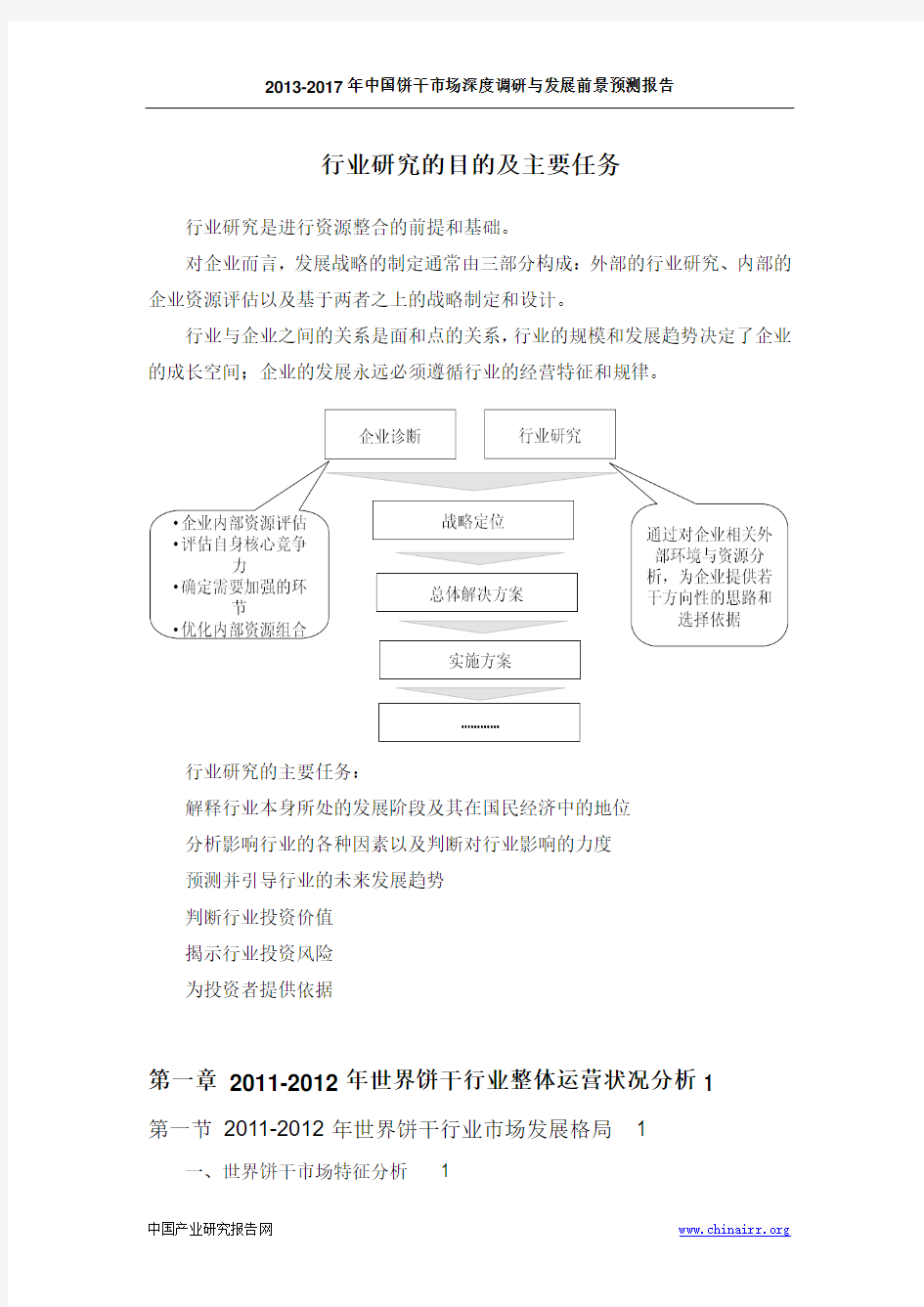

行业研究的目的及主要任务

行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:

解释行业本身所处的发展阶段及其在国民经济中的地位

分析影响行业的各种因素以及判断对行业影响的力度

预测并引导行业的未来发展趋势

判断行业投资价值

揭示行业投资风险

为投资者提供依据

第一章2011-2012年世界饼干行业整体运营状况分析 1

第一节2011-2012年世界饼干行业市场发展格局 1

一、世界饼干市场特征分析 1

二、世界主要饼干品牌综述 2

三、世界饼干原料市场运行分析 3

四、欧盟针对饼干等食品起草法案11

五、加拿大召回韩国产两品牌饼干11

第二节2011-2012年世界饼干品牌主要国家分析12

一、美国饼干食品市场运行分析12

二、日本饼食品进出口贸易分析13

三、欧洲饼干市场运行分析13

第三节2013-2017年世界饼干行业发展趋势分析14

第二章2011-2012年世界品牌饼干企业营运状况浅析 15 第一节达能15

一、企业概况15

二、在华市场投资运行情况分析15

三、品牌竞争力分析17

四、国际化发展战略分析17

第二节卡夫18

一、企业概况18

二、在华市场投资运行情况分析18

三、品牌竞争力分析19

四、国际化发展战略分析21

第三节康元22

一、企业概况22

二、在华市场投资运行情况分析22

三、品牌竞争力分析24

四、国际化发展战略分析24

第三章2011-2012年中国饼干行业市场发展环境解析 26 第一节2011年中国宏观经济环境分析26

一、GDP历史变动轨迹分析26

二、固定资产投资历史变动轨迹分析33

三、2012年中国经济发展预测分析35

第二节2011-2012年中国饼干市场政策环境分析38

一、七大措施搞活流通扩大消费政策解析38

二、饼干食品国家标准 39

三、饼干包装须标明“营养清单”40

四、饼干生产许可证审查细则40

第三节2011-2012年中国饼干市场社会环境分析43

第四章2011-2012年中国饼干行业运行态势剖析47 第一节2011-2012年中国饼干业动态分析47

一、卡夫在华启动亚洲最大饼干研发中心47

二、康维多婴幼儿饼干产品登陆中国47

第二节2011-2012年中国饼干市场发展现状分析48

一、我国饼干行业一直保持快速发展势头48

二、国产饼干后危机时代谋突破48

三、企业间并购、整合将为企业注入活力50

第三节2011-2012年中国饼干行业存在的问题分析51

一、同质化问题严重51

二、质量问题51

三、较国际先进仍有一定差距52

四、业内众多中小企业实力不足,难以形成规模效益53

第五章2009-2011年中国饼干及其他焙烤食品制造行业数据监测分析54

第一节2009-2011年中国饼干及其他焙烤食品制造行业总体数据分析54

一、2009年中国饼干及其他焙烤食品制造行业全部企业数据分析54

二、2010年中国饼干及其他焙烤食品制造行业全部企业数据分析56

三、2011年中国饼干及其他焙烤食品制造行业全部企业数据分析57

第二节2009-2011年中国饼干及其他焙烤食品制造行业不同规模企业数据分析59

一、2009年中国饼干及其他焙烤食品制造行业不同规模企业数据分析59

二、2010年中国饼干及其他焙烤食品制造行业不同规模企业数据分析60

三、2011年中国饼干及其他焙烤食品制造行业不同规模企业数据分析60

第三节2009-2011年中国饼干及其他焙烤食品制造行业不同所有制企业数据分析61

一、2009年中国饼干及其他焙烤食品制造行业不同所有制企业数据分析

61

二、2010年中国饼干及其他焙烤食品制造行业不同所有制企业数据分析

61

三、2011年中国饼干及其他焙烤食品制造行业不同所有制企业数据分析

62

第六章2009-2011年中国饼干产量数据统计分析63

第一节2009-2010年中国饼干产量数据分析63

一、2009-2010年饼干产量数据分析63

二、2009-2010年饼干重点省市数据分析64

第二节2011年中国饼干产量数据分析67

一、2011年全国饼干产量数据分析67

二、2011年饼干重点省市数据分析67

第三节2011年中国饼干产量增长性分析68

一、产量增长68

二、集中度变化68

第七章2011-2012年中国饼干食品市场运行走势全面剖析

69

第一节2011-2012年中国饼干市场运行特点分析69

第二节2011-2012年中国饼干市场运行分析71

一、高档饼干统领市场 71

二、外资把持饼干中高端市场72

三、新卡夫将占据中国饼干市场五分之一强的市场份额 73

四、品牌消费会逐步成为市场消费的主流74

第三节2011-2012年中国饼干市场需求消费情况分析74

一、中国饼干市场需求情况分析74

二、青食饼干开网店试水新销售渠道75

三、三聚氰胺事件打击饼干销量大跌75

第四节2011-2012年中国饼干市场价格分析76

第八章2011-2012年中国饼干食品市场消费问卷调查分析

81

第一节受访者基本情况调查分析81

一、性别占比81

二、年龄分布81

三、受访者社会身份82

第二节2011-2012年中国饼干食品市场消费情况调查分析83

一、消费者购买饼干食品的目的83

二、消费者购买饼干食品的频率调查分析83

三、消费者购买饼干食品时间段分析84

四、消费者对饼干口味喜好占比84

五、消费者对饼干的喜好程度分析84

六、消费者对饼干品牌的忠诚度调查分析85

七、消费者对饼干品牌前五位构成调查分析85

八、消费者对饼干价格调查分析86

九、消费者对饼干包装规格喜欢调查分析86

第三节影响消费者购买饼干食品的因素调查分析87

第九章2011-2012年中国饼干市场竞争格局透析88 第一节2011-2012年中国饼干行业竞争现状88

一、饼干业竞争呈现白热化88

二、中高端市场成为争夺焦点88

第二节2011-2012年中国饼干食品产量集中度分析89

第三节2011-2012年中国饼干品牌市场竞争分析89

一、中国饼干市场第一巨头易主89

二、“中国饼干大王”嘉士利江门“亮剑”90

三、康师傅饼干接二连三出招抢占市场 92

第四节2013-2017年中国饼干行业竞争趋势分析94

第十章2011-2012年中国饼干食品加工企业竞争力及关键性数据分析96

第一节上好佳(中国)有限公司96

一、企业概况96

二、企业主要经济指标分析96

三、企业盈利能力分析 97

四、企业偿债能力分析 97

五、企业运营能力分析 98

六、企业成长能力分析 98

第二节上海冠生园益民食品有限公司98

一、企业概况98

二、企业主要经济指标分析99

三、企业盈利能力分析 100

四、企业偿债能力分析 100

五、企业运营能力分析 101

六、企业成长能力分析 101

第三节乐天(中国)食品有限公司101

一、企业概况101

二、企业主要经济指标分析102

三、企业盈利能力分析 103

四、企业偿债能力分析 103

五、企业运营能力分析 103

六、企业成长能力分析 104

第四节纳贝斯克食品(苏州)有限公司104

一、企业概况104

二、企业主要经济指标分析104

三、企业盈利能力分析 105

四、企业偿债能力分析 106

五、企业运营能力分析 106

六、企业成长能力分析 106

第五节天津凯涛奇食品有限公司107

一、企业概况107

二、企业主要经济指标分析107

三、企业盈利能力分析 108

四、企业偿债能力分析 108

五、企业运营能力分析 109

六、企业成长能力分析 109

第六节开平市嘉士利食品有限公司109

一、企业概况109

二、企业主要经济指标分析110

三、企业盈利能力分析 111

四、企业偿债能力分析 111

五、企业运营能力分析 112

六、企业成长能力分析 112

第七节湖南旺旺食品有限公司113

一、企业概况113

二、企业主要经济指标分析113

三、企业盈利能力分析 114

四、企业偿债能力分析 114

五、企业运营能力分析 115

六、企业成长能力分析 115

第八节天津顶园食品有限公司115

一、企业概况115

二、企业主要经济指标分析116

三、企业盈利能力分析 116

四、企业偿债能力分析 117

五、企业运营能力分析 117

六、企业成长能力分析 117

第九节上海江崎格力高食品有限公司118

一、企业概况118

二、企业主要经济指标分析118

三、企业盈利能力分析 119

四、企业偿债能力分析 119

五、企业运营能力分析 120

六、企业成长能力分析 120

第十节福建达利食品集团有限公司120

一、企业概况120

二、企业主要经济指标分析121

三、企业盈利能力分析 121

四、企业偿债能力分析 122

五、企业运营能力分析 122

六、企业成长能力分析 122

第十一章2011-2012年中国焙烤食品原料及辅料行业运行态势分析124

第一节小麦粉(面粉)行业124

一、面粉的种类、性能及饼干食品对面粉的要求

(一)面粉的种类:

按蛋白质的含量进行分类,通常把面粉分为三类:

1、高筋粉(强筋粉、高蛋白质粉或饼干粉),蛋白质含量为1 2 %一1 5 %,湿面筋重量>35 %。高筋粉适宜制作饼干,起酥糕点,泡夫和松酥饼等。

2、低筋粉(弱筋粉,低蛋白质粉或饼干粉),蛋白质含量为7 %一9 %。湿面重量<25 %。低面筋适宜制作蛋糕、饼干、混酥类糕点等。

3、中筋粉(通用粉,中蛋白质粉)是介于高筋粉与低筋粉之间的一类面粉。蛋白质含量为9 %一11%,湿面筋重量在25%一35%之间。中筋粉适宜做水果蛋糕,也可以用来制作饼干。

除此之外专用粉,预混粉和全麦粉越来越受到焙烤企业的欢迎而得到应用。

1 、专用粉:是对应以面粉为原料的食品,经过专门调配而适合生产专门食品的面粉,

2 、预混粉:是按照焙烤产品的配方将面粉、糖、粉末油脂、奶粉、改良剂、乳化剂、盐等预先混合好的面粉。目前市场所售的海棉蛋糕预混粉,曲奇预混粉,松饼预混粉就是此类。

3 、全麦粉:是由整粒小麦磨成,包含胚芽,大部分麦皮和胚乳。麦皮和胚芽中含有丰富的蛋白质、纤维素、维生素和矿物质,具有较高的营养价值。

(二)面粉的工艺性能

1 、淀粉的性能面粉中的淀粉由于葡萄糖分子之间的连接方式不同分为直链淀粉和支链淀粉。直链淀粉易溶于热水,生成的胶体粘性不大,具有增强面团可塑性的性能。支链淀粉需要加热加压后才溶于水,生成的胶体粘性很大,有增强面筋筋力的性能。

淀粉在常温下不溶于水,但当水温至53℃以上时,淀粉的物理性能发生明显变化。淀粉在高温下溶胀、分裂形成均匀糊状溶液的特性,称为淀粉的糊化。淀粉的糊化可提高面团的可塑性。

糊化状态的淀粉称。淀粉,未糊化的淀粉称臼淀粉。

面制食品由生到熟,实际上就是B 淀粉变为a 淀粉。但a 淀粉在常温环境下放置,会逐渐变为B 淀粉,这称为淀粉的老化。焙烤产品刚出炉时,淀粉呈。状态,但放置一段时间后会老化就是这个原因。

在发酵面团中,面粉中的淀粉在淀粉酶和糖化酶的作用下转化成糖,可为酵母发酵提供养分,从而提高面团发酵产气的能力,面粉中的淀粉转化为糖的能力,称为面粉的糖化力。在相同的条件下,面粉的糖化力越强,为酵母提供的养分就越多,面团的产气就越多,制出的饼干体积就越大。在焙烤过程中,淀粉的作用也很重要,当面团的中心温度达到55℃时,酵母会使淀粉酶加速活化,面粉的糖化力加速,面团变软,此时淀粉吸水糊化,与网状面筋一起形成焙烤制品的组织结构。

2 、蛋白质的性能面粉中的蛋白质主要是麦胶蛋白和麦谷蛋白,约占面粉蛋白质的80%,是形成面筋质的主要成分。麦胶蛋白和麦谷蛋白吸水形成的软胶状物就是面筋质。面筋质具有弹性,延伸性,韧性,比延性和可塑性。

蛋白质的吸水过程及其所形成的面筋质的性能,在焙烤工艺中具有重要意义。

在调制面团时,由于蛋白质吸水形成的面筋质,使面团质地柔软,具有弹性、韧性和延伸性。在面团发酵时,由于面筋质形成的网状结构,在酵母吐出二氧化碳气体时,网状面筋的延伸性形成了包含气泡的膜,抵抗气体的膨胀,不至使气体外溢,酵母不断产气,使面团逐渐增大。在成熟过程中,由于面筋质的网状结构和淀粉的填充,面粉在焙烤制品中起着“骨架”作用,能使面胚在成熟过程中形成稳定的组织结构。

蛋白质吸水形成面筋与面团的静置时间,搅拌强度和面团温度有关。蛋白质吸水形成面筋质需要经过一段时间,因此,面团静置一段时间使蛋白质吸水充分,有利于面筋的形成,一般面团的静置时间以20分钟为宜。面团在搅拌过程中,可以促进蛋白质的吸水速度,但要注意搅拌时间不宜过长,否则会破坏已形成的面筋,而降低面筋的生成。温度对面筋的形成有很大的影响。最适宜的温度为30—40℃,此时蛋白质的吸水率可达150%,面筋生成较高。温度过低,面筋溶胀过程延缓,面筋生成率低。温度过高,如温度在60—70℃时,蛋白质受热变性,吸水能力减退,溶胀性降低,面团逐渐凝固,筋力下降,面团的弹性和延伸

性减弱,可塑性增强。

3 、其他化学成份的性能面粉中除了淀粉和蛋白质外,还含有可溶性糖,纤维素,脂肪,酶和无机盐,维生素等。这些化学成份对焙烤工艺也会产生一定的影响。

可溶性糖:面粉中的可溶性糖包括蔗糖,麦芽糖和葡萄糖等。含量不多,但在面团发酵过程中可作为酵母的养分,又有利于制品色、香、味的形成。

纤维素:主要存在于麦皮中。一定量的纤维素的存在,有利于肠胃蠕动,促进人体对食物的消化吸收。半纤维素有增强面团强度,防止制品老化的功能。

脂肪:面粉中脂肪含量只占1 —2 %。胚乳中的脂质是形成面筋的重要部分。其中卵磷脂是一种良好的乳化剂,可使制品组织细腻、柔软、有抗老化的作用。

酶:面粉中的酶主要是淀粉酶,蛋白酶和脂肪酶。

酶是一种蛋白质,对焙烤工艺影响较大的是淀粉酶和蛋白酶。淀粉酶在发酵面团中可使淀粉转化为麦芽糖和葡萄糖,为酵母发酵提供能量,在烘烤中可大大改善饼干的品质。蛋白酶的分解作用,可使面粉软化,降低面粉的工艺性能。在搅拌和发酵过程中,降低面筋强度,有助于面筋完全扩展,缩短和面时间。脂肪酶在面粉储藏中的分解作用易使面粉产生酸败,降低了面粉的品质。

(三)焙烤食品对面粉的要求面粉的种类很多,工艺性能差别较大,制作不同的焙烤食品,对面粉的工艺性能要求也各不相同。

1、饼干:饼干宜采用蛋白质含量1 2 —1 5 %,湿面筋在35%左右的饼干专用粉。

2、混酥类糕点和酥性干点:宜采用蛋白质含量7 —9 %,湿面筋<25 %的面粉。

3、蛋糕:宜用蛋白质含量7 —9 %,湿面筋<25 %的面粉。

4、清酥类糕点:可选用蛋白质含量10—12%,湿面筋含量在30%左右的面粉为宜。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。更多内容请致电400-600-8596咨询

二、中国面粉行业的发展状况

2011年国家继续加强宏观调控,抑制通胀的步伐。一方面进一步加强政策性粮油的定时定量竞价销售;另一方面央行继续提高金融机构存贷款基准利率和商业银行存款准备金率,显示了国家对稳定物价、治理通胀的决心。在此背景下,虽然今年面粉市场竞争激烈,原料采购成本居高,面粉价格却总体平稳,波动不大。前期靠麸皮行情走好还可微利经营,进入第四季度后麸皮价格下跌,中小企业利润微薄。

至2011年12月31日,全国面粉市场均价为2879元/吨,较上年同期下跌2.4%;较2011年初增长14元/吨,涨幅0.49%。

从价格走势来看,可概括为三个阶段:前两个季度受“限价令”及行业淡季影响,面粉价格基本平稳;8、9月份受需求影响部分企业上调出厂价格;但9月份后小麦行情比较稳定,面粉价格也基本稳定,难以再现2010年年末价格一路上扬的局面。

资料来源:智研数据研究中心整理第一阶段:政策利空,价格保持平稳

2010年12月初国家对五家大型制粉企业定向销售后,2011年1月底又扩大了小麦定向销售范围,同时要求企业生产的面粉在“两会”之前不允许涨价,国

家对面粉市场的调控力度增强。由于国家实施小麦定向销售政策,用粮企业降低了采购步伐,面粉价格随之回落。3月、4月份由于原粮价格上调,市场上出现囤货,面粉需求量放大,销量有所提升。6月、7月份,随气候变暖面粉行业逐渐进入传统淡季,各大专院校放假,食品工业需求疲软,面粉销量下降,加工企业出货缓慢,加工利润空间较低,部分企业资金周转出现困难,降价销售以求快速出货。

第二阶段:需求利好,出厂价小幅上调

8月底在天气转凉、大中专院校开学以及“双节”提振下,国内面粉市场行情摆脱疲软态势,整体上涨20-40元/吨,但上涨幅度明显低于小麦市场60-80元/吨的涨幅,且面粉销售情况整体不如往年。节后,面粉加工企业走货情况较不理想,开工率下降,面粉行情持稳,部分地区出现小幅回落。9月初在“节假效应”的拉动下,各地面粉加工企业面粉出厂价格上涨20-40元/吨,部分地区出厂价格则保持平稳;而与此同时,主产区新麦收购价则上调40-60元/吨,面粉价格上提幅度不及小麦。10月份,市场依然需求旺盛,加之援非出口面粉销售,销量未受假期影响,反而略有增加。

第三阶段:旺季不旺,价格背离预期

11月中上旬,主产区面粉出厂价格有所下调,幅度达20-40元/吨,进入11月下旬,面粉价格逐渐趋于稳定。面粉市场居民消费量较为稳定,主要问题是集团消费较往年偏弱。比如部分小麦贸易商反映,南方为数众多的出口制造企业出口形势不佳,部分企业停产,面粉集团消费量略显不足。较往年出现变化的主要是面粉价格预期涨幅不大,面粉备货行情较往年偏弱,价格竞争较为激烈,部分面粉加工企业下调出厂价,降低面粉库存压力回笼资金。

纵观2011年国内面粉市场,“政策调控”与“需求不旺”成为制约其行情上涨的主导因素,面粉销售情况整体不如往年同期水平。上半年受面粉及麸皮行情疲软影响,面粉加工企业基本采取“边加工、边采购、以销定产”的经营策略;而下半年受养殖业饲料需求增加以及玉米价格高企等因素推动,麸皮价格一改上半年颓势,市场价格强势上涨,麸皮销售成为面粉加工企业的主要利润来源,大部分面粉加工企业靠麸皮的涨价维持开工,因面粉市场竞争激烈,面粉加工企业面粉提价意愿不强;而受进口小麦冲击以及国产小麦供给量增加影响,面粉加工

企业小麦采购积极性较低,小麦库存维持低位。

资料来源:智研数据研究中心整理。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。更多内容请致电400-600-8596咨询

三、面粉产量分析

数据显示,2011年1-12月,全国面粉的产量达1.17亿吨,同比增长24%。

从各省市的产量来看,2011年1-12月,河南省面粉的产量达4281.7万吨,同比增长19.72 %,占全国总产量的36.67 %。紧随其后的是山东、安徽和河北,分别占总产量的18.69%、10.96%和10.37%。