不动产保有环节税收的国际及我国香港地区借鉴

Learn fr om Internati onal and Hongkong regarding real estate tenure tax

丁 芸

D ING Yun

(首都经济贸易大学 北京 100026)

[摘 要]对不动产保有环节征税是世界各国普遍的做法。目前,我国正在酝酿对房地产税收制度进行一场大的改革,即开征统一的物业税。物业税实际上指的是对不动产保有环节征收的一种具有财产税性质的税收。本文通过对美国、英国、日本及我国香港地区的不动产保有环节的税收制度及征收管理进行介绍,并分析其在财政中的重要性,以期能够有助于我国物业税的建立,丰富不动产税制改革的内容,为物业税的开征做好准备。

[关键词]不动产 物业税 借鉴

[中图分类号]F8101422 [文献标识码]A [文章编号]1000-1549(2009)01-0001-05

一、我国不动产保有环节税制现况

我国不动产保有环节征收的税种主要有城镇土地使用税、房产税和城市房地产税,目前我国的房地产保有税(房产税、城市房地产税与城镇土地使用税)占房地产相关税收的比例仅达到了18113%,开发环节所占的比例为8192%,而交易环节的税收所占比例竟然达到了72195%。说明交易环节的税收负担要远远超过保有环节,虽然开发环节的税收所占比例虽然只有8192%,但是考虑到开发环节需要支付的巨额的土地出让金,因此,开发环节的税费负担也大大地超过了房地产保有环节的税收。所以,通过各流程的比较可以得出明确的结论,我国在房地产保有环节的税收水平是比较低的。

在不动产保有环节的税制设计上也存在着一些问题,如重复征税的现象,对房地产出租的租金,既征房产税又征营业税;房产税与城镇土地使用税的课税范围比较狭窄,两税征收范围仅限于城市、县城、建制镇、工矿区,并且免税范围也较大;对内外资采用两套税制,对内资征收房产税和城镇土地使用税,对外资却只征收城市房地产税,并且仅对房产征税,对地产不征税;房产税按照不动产原值扣减一定比例计税,或是按照租金计税,但是在计税过程中按原值计税与按租金计税税负差异极大;不动产税的立法层级也比较低,税权过度集中在中央;税收征管中也存在不动产登记制度不完善,执法不严以及税收检查难以展开等问题。因此,对发达国家或地区比较完善的不动产税制进行借鉴就显得尤为重要。

一、发达国家及地区不动产保有环节税制借鉴

(一)美国

美国是房地产税制比较完善的国家之一。其政体为联邦制,因此,税收管理体制也与其政体相适应,分为联邦、州、地方三级税收管理体系,根据三级政府的权责不同,共同分享税收权力。联邦和州有税收立法权,而地方没有立法的权力,只能在州制定的税法约束下征税。美国对保有环节的房地产税只设立单一税种,即财产税。

11不动产财产税。不动产保有环节的税收在美国并非是一个独立的税种,其归属于财产税。不动产税税率的确定比较复杂,总税率是州政府对财产征税税率与各级地方政府对财产征税税率的加总。州政府

收稿日期:2008-11-15

作者简介:丁芸,女,首都经济贸易大学财税学院党总支书记,教授,硕士生导师,研究方向为税收理论与实务。

61

通常规定一个税率范围,地方政府则根据当年的预算、应纳税财产的总价值、其他来源的收入等变量确定其当年的财产税税率。这个税率一般大约在1%-3%之间①。在不动产财产税的征收过程中,应纳不动产税额的计算是通过地方政府专门的评估机构对各类财产的价值进行评估后确定的。地方税务部门在征收管理方面也设立了一些有效的管理方法。不动产财产税按季度、半年或按年征收

。

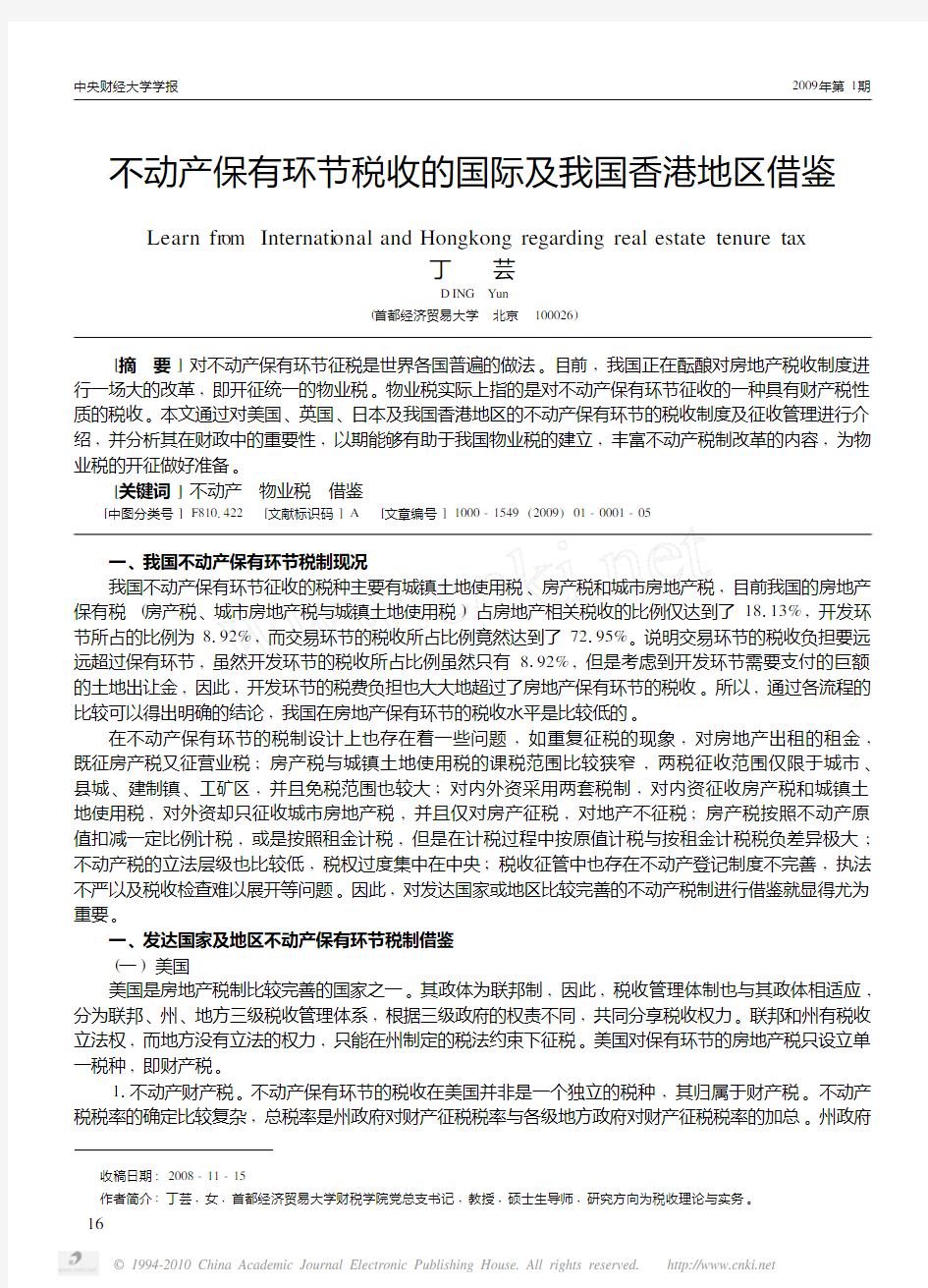

图1 2004年美国州与地方财政收入结构数据来源:2007年美国总统经济报告。

21财产税对地方收入的重要性。由于财产税与地方经济和社会发展关系紧密,所以财产税多由地方政府征收并支配。目前,美国的房地产税在地方政府收入中地位重要,其中财产税是地方政府财政收入的主要来源,地方财产税占地方税收收入的70%左右,占地方财政本级收入的45%左右,在州与地方财政总收入中的比重也始终保持在16%左右。如图1所示。

(二)英国

英国对不动产保有环节征收的住宅房屋税和营

业房屋税,根据税收归属权的不同,中央政府负责

征收营业房屋税,而住宅房屋税则归为地方政府的门下,由城市、郡、片区二级分享。

11英国的不动产保有税

英国的不动产保有税相对来说比较简单,它是将土地、房屋和建筑物合并在一起征收单一的财产税,即房屋税,分为住宅房屋税与营业房屋税。

(1)住宅房屋税。住宅房屋税是地方政府对居住用不动产占用者依其不动产资本价值征收的税种。住宅的计税依据是房屋的估定价值,由国内税收局所属的评估办公室负责估价。评估工作完成后,地方政府按照相应的价值等级制定征税标准。

住宅房屋税的纳税额是由各地方政府制定的。在住宅房屋税的征管方面,首先由纳税人向税务机关申报,并提供与住宅有关的资料;税务机关将对住宅进行评估,最后在每年的4月1日向纳税人发出税单,通知纳税人应缴纳的税额,并且允许纳税人在10个月内分期支付。

(2)营业房屋税。营业房屋税是针对营业用房屋征收的一种税,其课税对象是不用于住宅的所有房屋,包括企业法人营业房屋和其他法人和个人营业用房屋,纳税义务人是营业用房屋的所有人。计税价格是通过税务机关所属的评估机构,在规定日期按照不动产合理的市场年租金减去其修缮费用来确定的,除非房屋价值发生重大变化,每5年评估一次,按年缴纳。营业房屋税实行全国统一的税率,由财政部逐年核定。税率因房屋使用用途不同而有所差别,如工业用房所适用的税率就不同于商业用房的税率。但税率提高幅度不得超过全国通货膨胀指数。

在税收征管方面,税务机构会按照评估价值,在每年三四月份将纳税通知单寄给纳税人,纳税人按税务机构寄来的纳税通知单缴纳税款,按年纳税,一年缴纳一次。

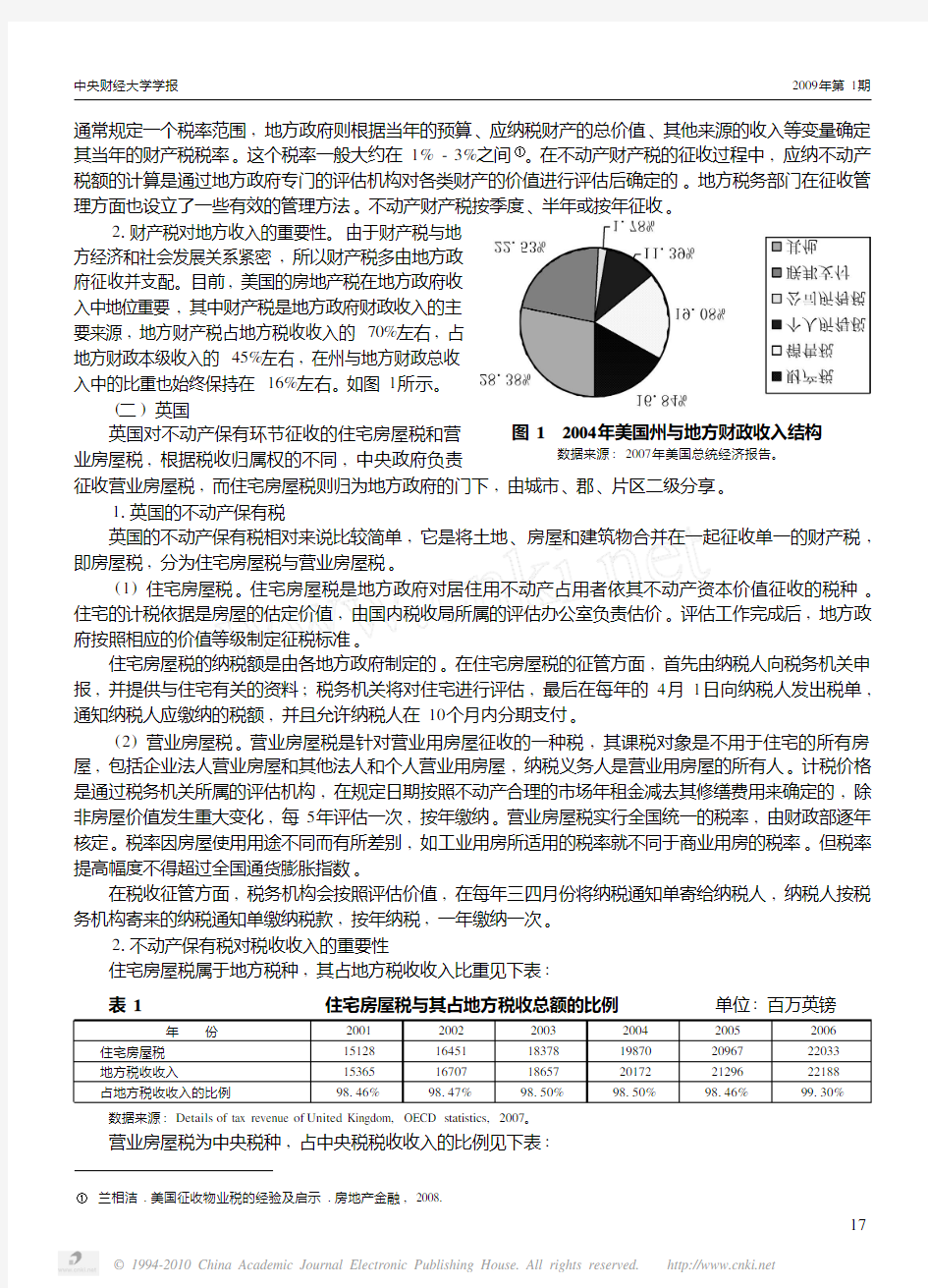

21不动产保有税对税收收入的重要性

住宅房屋税属于地方税种,其占地方税收收入比重见下表:

表1

住宅房屋税与其占地方税收总额的比例

单位:百万英镑

年 份

200120022003200420052006住宅房屋税151281645118378198702096722033地方税收收入153651670718657201722129622188占地方税收收入的比例

98146%

98147%

98150%

98150%

98146%

99130%

数据来源:Details of tax revenue of United Kingdom,OECD statistics,2007。

营业房屋税为中央税种,占中央税税收收入的比例见下表:

7

1①兰相洁1美国征收物业税的经验及启示1房地产金融,2008.

表2

营业房屋税及其占中央财产税和中央税收总额比例

单位:百万英镑

年 份

200120022003200420052006营业房屋税

161091675916840171201792119204中央财产税271352784527800301973241137597中央税收收入285041287012296340315521337687368159占中央财产税比例59137%60119%60158%56169%55129%51108%占中央税收收入比例

5165%

5184%

5168%

5143%

5131%

5122%

数据来源:Details of tax revenue of United Kingdom,OECD statistics,2007。

对不动产课征的财产税是英国财产税收的重要来源。如表3所示,2006年不动产财产税收入达到了近431亿英镑,约占全国税收收入的8192%。

表3英国不动产财产税及其占财产税与税收总额比例

年 份

200120022003200420052006不动产财产税(百万英镑)327603474036785386144064743088财产税(百万英镑)425004455246457503695370759785税收收入(百万英镑)

369157371969391197418901447570482814不动产财产税占财产税比例77108%77198%79118%76166%75168%72107%不动产财产税占税收收入比例

8187%

9134%

9140%

9122%

9108%

8192%

数据来源:Details of tax revenue of United Kingdom,OECD statistics,2007。

(三)我国香港地区

香港地区实行的是土地国有制度,与中国内地的制度一样,因此通过介绍香港地区的不动产税制,对我国构建不动产税制体系有很大的帮助。香港地区对不动产的保有征收差饷税。

11差饷税。差饷税的课税对象是附着于土地上的所有建筑物以及香港地区境内的土地。纳税义务人为业主或物业使用人,其均有缴付差饷的责任。其计税依据为应课差饷的租值,是假设物业在一个指定估价依据日期空置出租时,估计可得的年租。全面重估完成后,应课差饷租值会按物业租金水平的变动幅度而做出调整与变更。差饷税的税率采用比例税率,香港特区政府每年都会根据预算来调整,并经由立法会决定税率,香港地区2008———2009财年差饷税的税率为5%。在征收管理方面,差饷税由差饷物业估价署负责征收,差饷每年分4季预缴,每季初,香港地区估价署会对物业发出征收差饷通知书,差饷的最后缴交日期为每季的首个月月底。

21差饷税对政府收入的重要性。差饷税现已成为香港地区政府一般税收中的一部分,每年从中拨出一部分分配给其下的有关部门使用,主要用作维持各项公共服务。差饷约占政府总收入的5%左右,在2001———2002财年,这一比例达到了7125%,2006———2007财年这一比例为5137%。

表4香港政府差饷税收入及其占经营收入与政府收入比例单位:百万港元

年 份

2001-20022002-20032003-20042004-20052005-20062006-2007差饷税收入12,7278,92311,16712,64014,14615,467占经营收入比例8141%5182%6140%6172%6192%6160%占政府收入比例

7125%

5103%

5139%

4180%

5173%

5137%

注:2006年———2007年数据有待审计署署长核实。数据来源:(中国香港)政府总部财经事务及库务局,2008。

(四)国外及香港地区税制改革的借鉴

11筹集充足的地方财政收入是其课税的

首要目标。不动产税是各国地方主体税种和地方财政收入的主要来源,凡是实行分税制的国家,不动产相关税种一般都归地方政府征收管理。美国的财产税主要是对不动产征收,并构成地方政府财政收入的主要来源,在地方级税收收入中的比重达到75%以上。筹集充足的地方财政收入以维持地方政府的管理需要是其 图2 2006-2007财年不动产相关税种占政府收入比例

数据来源:政府总部财经事务及库务局,2008。

8

1

课税的主要目的。英国的营业房屋税虽然后来归并为中央税种,但其税收收入最后会以中央拨款的形式返还给地方政府。因此,可以看出,房地产税不易移动,隐蔽性不强的特性使之成为一种为地方政府高效筹集财政资金的优质税,各国政府,特别是地方政府都非常重视对房地产税收的征管。稳定的不动产税种可以为地方政府提供源源不断的收入来源,地方政府多将筹集充足财政收入作为其课税的首要目标。

21不动产税制采用“重保轻流”的税系结构。与房地产开发,交易环节相比,各国都把对房地产的税收集中在房地产保有阶段。在美国,对房地产开发交易环节仅设立了税率为2%的交易税和所得税,而对不动产的保有需要每年按照评估价值缴纳财产税。美国的不动产交易税收入相当于不动产财产税收入的4%左右。强化在房地产保有环节课税将会刺激土地、房屋的经济供给和频繁的交易活动发生,有利于房地产要素的优化配置。通常各国在不动产的保有环节会设置财产税或专门针对不动产保有环节的税等独立的税种进行征收,对不动产保有环节征税相对平稳,并且有持久性。因此,各国一般比较重视不动产保有环节的税收,交易环节的税收则相对较轻。

31坚持“宽税基、简税种、少优惠、低税率”的治税方针。宽税基指扩大征收范围,不只局限于城镇房地产,还包括农村、农场建筑物和土地;不仅包括经营性房地产也包括非经营用房地产;不仅包括本国法人和自然人拥有的不动产也包括外国法人、自然人拥有的不动产。发达国家一般只对政府部门、宗教场所、以慈善为目的机构免税,其他拥有不动产的单位及个人均需纳税。这样即能够体现出公平性,又能够给地方政府带来充足的税源,保证地方政府的税收收入。如我国香港地区的差饷税,很少有免税的情况发生。简税种指的是对房地产业设立的税种尽量简化,能够归并到其他税种中去的就不再单设税种。对不动产的保有环节一般就设立1-2个税种,这样能够简化税种,降低税收征管的复杂性,减少征税成本。例如美国对保有环节只设立了财产税,流通环节设立了交易税,所得则直接并入应纳税所得额征收所得税。少优惠指要严格控制税收优惠的范围,以防止偷税漏税的行为,降低征管难度,以保证税收水平。低税率是指不动产的税率设计要使大部分应纳税者能够接受,税率低能使总体税收负担水平偏低,从而降低税收征管阻力,又有效推动房地产市场的发展。如目前美国50个州都征收这项税收,各州和地方政府的房地产税率大约平均为1%-3%,美国纽约房地产税负水平为0185%-4177%。

41全方位的税源监控系统。不动产税源监控是建立在对不动产登记制度和不动产估价制度上的。为了配合不动产登记制度,各国都建立了高效的信息管理系统、高水平的房地产查勘手段,以保证房地产产权登记的准确性,力求做到登记准确,查询便捷,既不漏征也不错征。如美国各地方政府为了加强对财产税的征收,建立了比较详细的财产信息管理制度。资料卡片是其中最常见的管理方法,卡片上的信息很全面,包括所在地、税号、财产类别、所有权的变更情况、估价的组成和变化情况、建筑的种类、土地的类别、房屋种类和数量等。在使用计算机加以管理后,这种信息、管理制度可以为政府提供多方位的信息,评估资料,各种变更情况,历年价值变化,征税等情况均采用计算机管理①。

不动产的估价制度是税源监控系统的核心。发达国家大都设立了完善的评估机构、中介机构,并有效利用现代计算机技术,如英国的评估办公室,区级评估办公室具体承担了辖区内的评估工作并及时公布各城市和地区不同类型不同用途的土地或房产的价格。我国香港地区设立了差饷物业估价署,所有类别的房产物业的评估都需要建立在一个相同的基础上,并且参考了同区类似物业于估价日期或接近该日期,在公开市场所议定的租金。为了更准确地反映物业的最新租值,评估部门每年都会进行重估。这些评估机构都设立了详细的财产信息管理制度并广泛运用了现代化的资讯科技对土地、房产测绘、评估资料以及历年的房地产评估值进行跟踪管理。不动产登记制度配合着不动产评估系统,建立起了一张严密的税源监控系统的大网,能够有效避免偷税漏税的行为,使税收征管更便捷,更有效。

51严密的税收征管制度。各国税务机关通常会将评估价值公示,在征收方式上,也一般会将缴费通知单寄送到纳税人手中,如果对应纳税额有疑义,可以提出申诉。对逃税人员,设定了十分严厉的处罚制

①邓宏乾1中国城市主体财源问题研究1华中师范大学博士学位论文,2007.

91

度,凡未按期纳税者除加收利息和高率罚款外,税务部门还行使对财产的留置权和拍卖权。发达国家都具备了现代化的征管设施,通过先进的征管软件系统,对不动产税的各个环节进行严密的监控,申报、登记办理、征收、审计及预测一系列工作都能够有条不紊的进行。许多国家及地区还采取了电子缴费系统,如我国香港地区,电子纳税能够简化纳税人的缴费过程,更有利于不动产税的征收。

61不动产税收入的严格应用。西方发达国家通常在预算中将不动产税收收入与专项支出联系起来,专款专用。不动产税收一般都用地方基础设施和公共设施的建设,专款专用能改善当地的基础设施与生活环境,在享受城市优化过程中,也能够使居民减少逃税的动力。在吸引更多的居民选择在该地居住地,以获得更好的服务的同时,也可以增加地方的财政收入。专款专用也增加了税收款项使用的透明度,使居民能够积极纳税,以享受税收带来的改变。

三、对我国的启示

(一)税制设计方面

对房地产保有环节征税,目的是为了调整不动产税交易环节与保有环节的税收负担。根据发达国家及地区的经验,对房地产保有环节征收的税种都比较少,因此,建议我国取消城镇土地使用税、房产税和城市房地产税,并且统一开征物业税。

从实际征收的效果来看,这三个税种并不能履行房地产税在房地产保有环节应该承担的责任。现行的城镇土地使用税、房产税和城市房地产税的征收覆盖面比较狭窄,仅仅包括城市、县城、建制镇和工矿区,房产税对个人所有非营业用的房产等也免予征税,其征收效果并不理想。从调节能力来看,城镇土地使用税所实行的分级幅度税额标准过低,较低的税率对土地使用者的决策产生不了多大的影响,也就起不到调节土地收益的作用。更重要的是,城镇土地使用税的税额标准没有根据土地价值的升高进行调整,计税依据缺乏弹性,不能反映土地的实际价值,不能发挥对土地资源的配置作用。尽管从2007年1月1日起,城镇土地使用税税额标准在老标准的基础上平均提高2倍,但其计税依据缺乏弹性的致命弱点依然存在。从征收趋势上来,这三个税种对内外资企业采取了区别对待的方式,鉴于我国统一企业所得税与外商投资企业和外国企业所得税,维护税收公平性的大趋势下,也应该改革不动产保有税方面对纳税人身份不同而采用的区别对待的方法。因此应取消这三个税种,并且统一开征物业税,以扭转我国不动产税重流转,轻保有的局面。

发达国家及地区的课征范围都比较广泛。为了解决我国现有的房产税与城镇土地使用税的征收范围过窄的问题,物业税的课征范围应包括城乡所有的房地产、城市土地和集体建设用地。对一切符合税法规定条件的任何单位和个人持有的经营性和非经营性房地产均予以征收。特别是对农村不动产,在征收时可以设计起征点,但是也要将其纳入到物业税的征税范围中去。

物业税的计税依据,应以评估价值为准。由政府确定的专业评估机构定期对房地产的市场价值进行评估,以反映出房地产的真实价值。评估机构宜采用独立于政府与纳税人的第三方评估机构主持,可采取5年一评估的方法,在遇到不动产价值上升速度过快或经济周期性调整时,可以适当缩短评估时间。可以扣除正常的维修、保养费用,但应设定限额,扣减幅度可以为评估价值的20%,以此作为税基,计算应缴纳的物业税。

在税率水平的设计方面,一定要坚持发达国家及地区低税率,与地方税率可调节的基本原则。在全国统一税制的前提下物业税税率宜采取比例税率,各地差别对待。地方政府有一定的税权,可以在中央规定的物业税税率范围内,根据地区发展水平制定有利于地方政府开支需要的税率水平。

物业税的税收减免方面,要设定一个适当的起征点,使价值较低的房产可以免于缴纳物业税。保证使真正以农业收入为主要经济来源的房地产免于缴纳物业税,使其有别于建立在农村地区的别墅、厂房等价值较高的房地产。对于城市中价值较低的经济适用房或住宅条件比较差的城中村也应设定在起征点以下。考虑到各地的差异,起征点也应由地方政府制定,但在原则上不应再搞城乡两套制度。对于免税范围,根据国际经验,可以考虑将国家和政府所拥有的房地产、外国使领馆房地产、用于教育、文化、宗教或慈善目的的房地产纳入免税的范围,不用缴纳物业税。

02

(二)税收征管方面

物业税的税收征管方面,要进一步完善房地产产权登记制度,完善土地登记和房屋产权登记工作,建立起一套适用于不动产信息实时监控的数据库,并且对数据进行集中的采集。可以采取以数据库资料库为基础,向纳税人寄发纳税通知单的形式通知纳税人按期纳税。可以考虑建立申诉机制,如果纳税人对房产的评估价值以及应缴纳的物业税有异议,可以向地方政府提出申诉,地方政府委托第三方进行调查核实后,再对应征税款进行重新计算,以避免纳税人的利益受损。对于逾期缴纳税款的人员,应缴纳罚款及滞纳金。

参考文献:

[1]兰相洁1美国征收物业税的经验及启示[J]1房地产金融,2008.

[2]徐四伟1物业税制度研究[D]1厦门大学博士学位论文,2005.

[3]杨向伟1我国开征物业税问题的研究[D]1暨南大学硕士学位论文,2006.

[4]王素昭,李敬华1国外物业税的经验及启示[J]1山西建筑,2007.

[5](中国香港)差饷物业评估署1差饷介绍[D]1(中国香港)差饷物业评估署网站,2008.

[6]冯雪1物业税法律制度研究[D]1哈尔滨工程大学硕士学位论文,2007.

[7]邓宏乾1中国城市主体财源问题研究[D]1华中师范大学博士学位论文,2007.

[8]王晓霞,蒋一军1国外征收物业税的经验教训和发展趋势以及对我国的几点启示[J]1兰州学刊,2007.

[9]徐淑贤1论物业税税基评估主题的选择[J]1涉外税务,2008.

(责任编辑:孙亦军)

(上接第9页)

不同意的项目进行修正。此外,还可考虑建立起大会辩论制度。通观世界发达国家议会的议事规则,辩论制度是一项基础性的制度构建。早在1956年,周恩来就指出:将来在代表大会上要建立辩论制度,但长期以来,在实践中并未实行辩论制度,这种情况使人大代表未能通过讨论充分表达自己的见解、也不利于各代表间的沟通和交流,自然也会影响监督的水平。因此,我国有必要借鉴各国通用做法,完善我国人大会议的议事规则,在预算审批过程中采用辩论制度。同时,要建立起相关配套制度,主要是人大代表的职业中立制度和修正案制度,以保证辩论制度的有效实施。

参考文献:

[1]A r on,W ildavsky&Naom i Caiden120061The N e w Politics of B udgetary Process1Beijing:Peking University Press1

[2]B rent on,A1&W intr obe,R119751The Equilibrium Size of a Budget2Maxi m izing Bureau:A Note on N iskanen’s Theory of Bureaucra2 cy1Journal of Political Econo m y vol183:195-2071

[3]Caiden,Naom i119781Patterns of B udgeting1Public Adm inistration R evie w,38(Nove mber/December),pp1539-5431

[4]蔡定剑1历史与变革[M]1北京:中国政法大学出版社,1999.

[5]郑功成1对改革人大代表制度的建议[J]1群言,1988,(9).

[6]朱应平1论人大规模、结构及其重构[J]1华东政法学院学报,2004,(3).

[7]徐敏1论由确认性选举到竞争性选举的驱动力[J]1宁波高等专科学校学报,2004,(9).

[8]茆汉东1人大代表直接选举研究[D]1苏州大学硕士学位论文,2004.

Abstract:Since the ref or m and openning2up NPC’s oversight on government budget is becom ing more nor mal, legal and de mocratic1The macr o situati on contributes greatly t o this1However,with the deepening of marketing e2 conomy and the strenthening of de mocratic consci ousness the rubber2sta mp oversight can not fullfill its accountibility t o the public1Thus t o strenthen its oversight ability on govern ment budget should be the first task and essential tend2 ency of NPC1The author suggests the ways of cons olidating s pecial organizati on,changing voting method,reducing rep resentitives,reinf oring oversight method and budget app r oval1

Key words:Refor m and openning2up NPC Oversight on government budget

(责任编辑:孙亦军)

12

房地产项目公司各环节税收筹划要点 1、项目设立阶段 1、项目公司组织形式的筹划 2、合作项目合作方式的筹划 3、土地取得涉及税种及要点 2、项目设计建造阶段 1、项目分期及户型选择的筹划 2、各项成本的归集与控制及合同的订立执行 3、涉及税种及关注要点 三、项目销售阶段 1、销售合同订立的筹划 2、涉及税种及关注要点 四、项目竣工结算阶段 1、工程结算的筹划 2、涉及税种及关注要点 五、项目清算阶段 1、土地增值税清算 2、企业所得税清算 房地产项目公司按照各阶段经营管理的内容,对其流程大致可以划分为:项目设立与项目公司组建;土地使用权的取得;房地产建设工程项目规划和审批;项目工程的施工管理;取得预售许可证后开始销售管理;项目工程竣工;项目公司清算。这七个阶段包括了房地产项目从投资决策、设计施工、销售、竣工结算和清算整个过程的内在事物发展规律和对公司的组织制度的阐述。现结合房地产项目各开发阶段的特点在以下五个节点对房地产业纳税筹划进行分析。 一、项目设立阶段 1、项目公司组织形式的筹划 房地产企业在选定的投资区域建立项目公司时,首先要进行税务筹划的问题就是内部组织形式的选择。是选择母子公司的形式还是总分机构的形式,需要企业进行比较,因为企业一旦通过工商注册成立,很多问题就是与生俱来的,无论以后各期如何筹划,也改变不了其性质。 子公司:具有独立法人资格,而分公司不具备独立法人资格,无法对外

承担法律责任和义务,只能由其总公司来承担。由于子公司的独立法人资格,在所设地区被视为纳税人,承担纳税义务; 分公司由于不具备独立法人资格,在所设地区不被视为纳税人,要汇总到总公司进行纳税。根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理暂行办法>的通知》国税发[2008]28 号文件规定:企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。其计算方法为总机构和分支机构应分期预缴企业所得税,50%在各分支机构间分摊预缴,50%由总机构预缴。 企业选择组织形式时需要考虑的因素主要有: (1)我国地域间税率差异较大,但这种差异随着内外企业所得税法的统一逐渐减少,目前还是存在,如各自贸区存在差异等;对于个别地区,会有区域对企业落户实行奖励政策,或者税款返还政策。这些对企业所得税有优惠的地方,选择子公司还是分公司,哪种形式能给企业带来更大的税收成本的节约,也要看项目公司和总公司的具体情况而定。(2)国家或者地方针对房地产企业的优惠政策较少,若没有优惠政策和税率,需要考虑分支机构的盈亏能力,如果是长期亏损,分公司形式能减少盈利的总公司和盈利的其他分公司的应纳税所得额,节约了税收成本。若是短期亏损,子公司的组织形式更适合企业在当地的发展。(3)对于法律责任而言,由于分公司无独立法人资格,在出现债务或者法律纠纷时,会对总公司影响程度较大,而子公司可以以其出资额对其债务承担有限责任。 在公司长期亏损的情况下,运用分公司的组织形式能更好的降低集团的税收成本。但成立公司的目的是为了获得利润,如果公司长期亏损则在剧烈的市场竞争下存在的可能性也很小,所以如果是暂时的亏损,子公司具有独立法人,在公司经营的很多问题上会具有更大的优势。2、合作项目合作模式的筹划 房地产公司最基础也是最初始的业务就是获取土地,不同的取得土地方式决定了房地产运营的两大关键点:一是主体问题,也就是运作平台问题,运作平台是利益平台,也是涉税平台和风险平台;二是土地交易本质问题,土地交易本质决定了房地产开发企业同土地提供方的利益分割和涉税纠纷。 目前国内获得土地的市场分为两个,一是土地交易一级市场,此市场由政府垄断,土地交易的主要形式为招、牌、挂。二是土地交易二级市场,土地交易的主要形式为企业之间土地使用权转让。 目前国内房地产交易有多种操作模式,根据不同土地的交易形式我

房地产企业税收分析 一:房地产行业涉税及避税概述 (一)房地产企业涉及税种较多,其中营业税、所得税、土地增值税对企业的现金流出量产生较大影响。 1、在销售环节营业税政策:预售房产时,应按预收款的5%缴纳营业税及城建税、教育附加税费。 2、企业所得税政策:有两种方式缴纳所得税 (1)查账征收方式:其中,销售未完工开发产品的销售未完工开发产品取得的收入,应先按预计计税毛利率分季计算出预计毛利额,计入当期应纳税所得额。(即预售房产时缴纳所得税的办法)。(开发项目位于省、自治区、直辖市和计划单列市人民政府所在地城市城区和郊区的,不得低于15%;开发项目位于地及地级市城区及郊区的,不得低于10%。) (2) 核定征收方式:石家庄的房地产企业按预收款的13%缴纳所得税。 分析:根据贵单位的情况,初步判断应采用查账征收方式较为有利。 目前房地产企业在利用税收政策进行合理、合法进行税收筹划时,首先判断开发项目是否存在若干可筹划前提或特殊状况方可进行,否则硬性筹划得不偿失,致使企业存在重大纳税风险。例如,销售精装房时,通过分解销售收入达到减税的目的。但该筹划限制条件较多,需针对具体情况谨慎使用。 (二)房地产开发企业偷逃应税收入通常采用的手段: 1、化整为零,肢解收入或者将收入挂往来帐。 2、收取价款,不作收入;开具发票,不作收入,甚至在检查中隐匿部

分发票存根,逃避追查。采取“体外循环法”,将预收的售房款收入放在其他公司银行账户上或不按规定向购房人开具发票,隐瞒收入;或者将部分收入核算混入其他往来账户偷逃营业税和企业所得税;预收房款等挂在往来账面上,使缴纳的税款变成往来流动资金,偷逃营业税和企业所得税。 3、不按规定开具发票,以收款收据、白条代替发票,收取价款不作收入;发票、收款收据混开,少计部分收入;如:开具“大头小尾”发票等以达到偷逃税款目的。 4、不合理定价,减少收入。采取各种方式降低售房金额,减少收入,如采取降低售房价格,加大其他规费的方法,调节收入。 5、变通权责发生制,分期收款,应作而不作收入。如:房地产企业分期收款销售房产时,在实际收到价款才作收入,延迟反映或不反映收入。 6、其他业务收入部分或全部不入帐。房地产开发企业除主营业务以外如售后服务、材料物资销售业务、房产出租业务,这些业务零星、金额不大,企业往往不如实入帐、计算缴纳税款。 7、代收代垫款项,入帐不上税,或者不入帐。 8、在预售楼盘时故意延迟缴纳税款。不按合同约定时间确认收入,拖延缴纳企业所得税。 9、由于资金紧张,在年度内随意调整税款申报数额,通常做法是年初、年中减少申报数额,年末全部缴清,甚至少报税款或逃避纳税。 10、将更名、拖交房款押金、罚息收入、没收违约保证金、定金等收入记入营业外收入或往来账户,未记入应税营业额一并申报纳税。有的将包销代销商品房手续费支出直接从售楼款收入中抵减,以从销售代理商处收取的

一、项目概况 某房地产项目主要有两期工程项目。第一期是商业一栋、二栋、三栋和商业塔楼第三栋,第二期是商业四栋、五栋和商业搭楼第一、第二栋。其中商业店铺一栋、二栋、三栋、四栋和商业五栋(购物中心)的建筑面积分别为10214、6543、10773、5425、69802平方米,商业搭楼第一栋、第二栋和第三栋的建筑面积分别为20604、15349、19578平方米,三栋塔楼的可售面积为52489万平方米,土地征用及拆迁补偿费966.3万元,前期工程费1528.037万元,基础设施费2468.498万元,公共配套设施费162.21万元,建筑安装成本32499.567 万元,土地成本19000万元。本项目中的塔楼对外销售的市场价格为1.8万/平方米。 公司准备对商业店铺一栋、二栋、三栋、商业四栋进行对外销售,可售面积预计30599平方米,对外出租商业五栋(购物中心),三栋塔楼一致对外进行销售。根据市场预测,本项目中商业店铺的市场销售价(均价)为2.15万/平方米,租赁价格为每月150元/平方米。商业店铺一栋、二栋、三栋、商业四栋的土地征用及拆迁补偿费755.5万元,前期工程费506.4万元,基础设施费1464.94万元,公共配套设施费96.27万元,建筑安装成本12,530.12 万元,土地成本15000万元。 二、税收筹划方案的涉税分析 (一)商业店铺的税收筹划方案的涉税分析 1、方案一:商业店铺直接对外销售的涉税分析 销售店铺总收入: 30599×2.15=65787.85(万) (1)店铺收入的营业税: 65787.85×5%=3289.393(万) (2)店铺收入的城市维护建设税及其附加: 3289.393×(7%+3%)=328.9393 (万 (3)印花税的计算 销售店铺应按“产权转移书据”税目缴纳印花税:65787.85×0.05%=32.894(万元)(4)店铺收入的土地增值税计算: ①店铺总收入: 30599×2.15=65787.85(万) ②税法规定的扣除项目: 设开发间接费等费用为W,店铺的开发费用为Y。 则店铺的开发成本: 土地征用及拆迁补偿费755.5万元+前期工程费506.4万元+基础设施费1464.94万元+公共配套设施费96.27万元+建筑安装成本12,530.12 万元+开发间接费等费用W=(15353.23+W)万元。 加计扣除成本为(15353.23+W+15000)×20%=(6070.646+0.2W)万元。 扣除额为:15353.23+W+Y+15000+3289.393+328.9393+(6070.646+0.2W)=(40042.208+1.2W+Y)(万元)(由于印花税32.894万元已经计入了“管理费用”,在计算土地增值税时,不需要进行扣除) ③增值额: 65787.85-( ④增值率: (25745.642-1.2W-Y)÷(40042.208+1.2W+Y) =N(假设为N)。 由于25745.642÷40042.208=64.3%,在W和Y不知道的情况下,则N的增值率的最

【房开优惠】房地产领域的税收优惠政策汇总 房地产领域的财务人员,目前占所有财务人员的比重是40%。也就是说,10个会计人里边,就有4个是做房地产以及房地产周边的。考虑到房地产行业的财务人员这么多,今天就对房地产领域的税收优惠政策来个大汇总。(建议收藏) 增值税 (一)一般纳税人转让2016年4月30日前取得的不动产可选择简易计税 1. 转让非自建不动产可差额纳税 一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动

产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。2.一般纳税人转让自建不动产全额纳税 一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。 依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2《营业税改征增值税试点有关事项的规定》第一条第(八)项 (二)一般纳税人销售自行开发的房地产老项目可简易计税 房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。一经选择简易计税方法计税的,36个月内不得变更为一般计税方法计税。 房地产老项目,是指: (1)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目; (2)《建筑工程施工许可证》未注明合同开工日期或者未取得《建筑工程施工许可证》但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

房地产开发企业应该缴纳的税费 一、营业税 (一)、应税范围: 根据《中华人民共和国营业税暂行条例实施细则》的规定,房地产开发企业,发生营业税应税劳务时主要涉及以下两个方面: 1、转让土地使用权:是指土地使用者转让土地使用权的行为,土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者的行为,不征收营业税。土地租赁,不按本税目征税。 2、销售不动产:是指有偿转让不动产所有权的行为。 不动产,是指不能移动,移动后会引起性质,形状改变的财产。本税目的征收范围包括:销售建筑物或构筑物、销售其他土地附着物。 (1)销售建筑物或构筑物 销售建筑物或构筑物,是指有偿转让建筑物或构筑物的所有权的行为。以转让有限产权或永久使用权方式销售建筑物,视同销售建筑物。 (2)销售其他土地附着物 ①销售其他土地附着物,是指有偿转让其他土地附着物的所有权的行为。 ②其他土地附着物,是指建筑物或构筑物以外的其他附着于土地的不动产。 ③单位将不动产无偿赠与他人,视同销售不动产。 ④在销售不动产时连同不动产所占土地的使用权一并转让的行为,比照销售不动产征税。 ⑤以不动产投资入股,参与接受投资方利润分配、共同承担投资风险的行为,不征营业税。但转让该项股权,应按本税目征税。 ⑥不动产租赁,不按本税目征税。 (二)涉及税种 房地产开发企业主要涉及的税种有营业税、城建税、

教育费附加,土地增值税、房产税、印花税以及契税等。 1、销售不动产的营业税计税依据 根据《中华人民共和国营业税暂行条例实施细则》的规定: (1)纳税人的营业额为纳税人销售不动产向对方收取的全部价款和价外费用。 (2)单位将不动产无偿赠与他人,其营业额比照《营业税暂行条例实施细则》第十五条的规定确定。对个人无偿赠送不动产的行为,不应视同销售不动产征收营业税。 (3)营业税暂行条例实施细则第十五条规定: 纳税人销售不动产价格明显偏低而无正当理由的,主管税务机关有权按下列顺序核定其营业额: ①按纳税人当月提供的同类应税劳务或者销售的同类不动产的平均价格核定; ②按纳税人最近时期提供的同类应税劳务或者销售的同类不动产的平均价格核定; ③按下列公式核定计税价格: 计税价格=营业成本或工程成本×(1+成本利润率)÷(1—营业税税率) 上列公式中的成本利润率,由省、自治区、直辖市人民政府所属税务机关确定。 2、其他具体规定如下: (1)根据《转发国家税务总局关于房产开发企业销售不动产征收营业税问题的通知》(京地税营[1996]592号)规定,在合同期内房产企业将房产交给包销商承销,包销商是代理房产开发企业进行销售,所取得的手续费收入或者价差应按“服务业―代理业”征收营业税;在合同期满后,房屋未售出,由包销商进行收购,其实质是房产开发企业将房屋销售给包销商,对房产开发企业应按“销售不动产”征收营业税;包销商将房产再次销售,对包销商也应按“销售不动产”征收营业税。 (2)对合作建房行为应如何征收营业税 根据《转发国家税务总局关于印发营业税问题解答

房地产企业税务筹划各阶段全攻略 房地产开发周期较长,主要包括立项环节、规划设计环节、融资环节、土地取得环节、拆迁安置环节、工程建设环节、预售环节、销售环节、出租环节,项目清算环节。各环节涉及的税种主要有企业所得税、土地增值税、营业税、土地使用税、印花税、契税。由于项目的税收成本会影响项目的投资回报,而税务事项始终贯穿其中,因此合理控制税收成本是降低企业运营成本的重要一环,有必要对房地产开发环节涉及的一些税务问题及改善和筹划机会进行总结,抓住一些税务筹划机会,更好地为房地产业务板块发展制定战略性规划。 一、立项环节 很多企业在做项目规划及向有关部门报批时,都未考虑通过合理搭配立项来适当降低企业的潜在税负。企业对同一项目可能同时或分期、分区开发不同类型的房产,有别墅、洋房、商业物业或普通住宅等,他们的增值率和对应的税负会有所不同。由于土地增值税是以国家有关部门审批的房地产开发项目为单位进行清算,对于分期开发的项目,以分期项目为单位清算。若企业以分期开发的别墅、洋房、商业物业来分别立项,只能按这些分期项目为单位清算。但是,若企业对不同增值率的房产以一个项目或同一期来立项并经批准,则可按一个项目或同一期项目的整体增值率来进行土地增值税清算。若整体增值率低于个别房地产的增值率,那么企业的土地增值税的实际税负可能会有所降低。(实务中,不同的地区操作有区别,要具体向当地地税部门了解清楚) 企业在立项时,就应提早考虑项目的实际情况和相关影响,选择一个较优的方案来立项。这样企业就可以合理降低土地增值税的税负,为企业带来一定的经济利益。这是一个很好的税务筹划机会。 二、融资环节 企业资金不足可以从其关联方融资。如从关联方取得的贷款数额巨大,根据《企业所得税法》的规定,企业从其关联方接受的债权性投资的利息支出有限额,超出规定标准的利息可能不得税前扣除;同时,根据土地增值税的规定,不能提供金融机构证明的利息支出有限额,因此,部分利息可能不得作为扣除项目。 企业应提前与税务机关沟通,明确关联方贷款利息可扣除限额,从而明确最佳关联方贷款金额,尽量使关联方贷款利息都能税前扣除。这都可以通过调整项目融资架构、调整企业间资金融通的安排来达到。 如企业向关联方支付的利息超过同期金融机构的贷款利率,根据《企业所得税法实施条

房地产开发企业各环节涉税 一、在房地产开发过程中,获取土地使用权是房地产开发的第一步。在此阶段涉及的主要纳税税种为契税(承受方缴纳的税款)、印花税、耕地占用税(占用用于种植农作物的土地或3年内曾种植农作物的土地需纳税)。呼地税发(2008)16号。 契税的税率为3%,计税依据为土地使用权出售成交价格。如购买土地时支付土地出让金为5000万元,需要缴纳契税=5000万元*3%=150万元;自签订土地使用权属转移合同之日起10日内缴纳。 签订土地使用权出让合同需缴纳印花税,按签订合同的总金额的0.5‰计算印花税。5000万*0.5‰=2.5万元;另土地证贴印花税票5元。 二、开发建设阶段主要涉及纳税税种为土地使用税(财税[2006]56号)、印花税。 土地使用税以实际占用的土地面积为计税依据,单位面积的纳税额按土地等级级别差别计税;按年计算分期缴纳。如购买30000平方米土地,在开发未销售前需缴纳土地使用税=30000*12元/平方米(二级地)=36万元;实现部分销售的时按其占用的建筑面积占建筑总面积的比例计征土地使用税。 此阶段涉及各种合同的签订都需缴纳印花税:有采购合同、广告合同、加工承揽合同、勘察、设计合同、建筑安装工程承包合同、测绘合同等。 三、销售阶段主要涉及纳税税种为营业税、城建税、教育费附加、地方教育费附加、水利建设基金、土地增值税、企业所得税、印花税营业税的计税依据为营业额(包括代收代付的各项费用,如定金、天

然气、有线电视安装费,办理产权费用,但代收的维修基金免征营业税)内地税发(2005)36号,国税发(2004)69号;按5%税率计算缴纳营业税。 按营业税税额的7%缴纳城建税、营业税税额的3%缴纳教育费附加、营业税税额的2%缴纳地方教育费附加;按营业额的0.1%缴纳水利建设基金(内政发[2007]92号)。 土地增值税实行预征,按不同的销售单价实行不同的预征比率 企业将房屋用于职工福利、对外投资、分配给股东、抵偿债务、换取其他单位的非货币性资产等应视同销售,需缴纳相关税费; 当已转让的建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例未达到85%,但剩余的可售建筑面积已经出租或自用的应进行土地增值税清算。 土地增值税实行四级超率累进税率; 土地增值税=(收入-扣除项目)*税率-扣除项目*速算扣除系数 可扣除项目包括: ①、取得土地使用权支付的金额 ②、房地产开发成本(不含资本化利息的成本)

房地产业的税收优惠政策集锦 (段光勋整理并更新) 目录 第一部分一般性税收优惠政策 (4) 1、营业税 (4) 住房公积金贷款取得的收入,免征营业税 (4) 单位和个人销售其购置的不动产,可以差额缴纳营业税 (4) 对个人出租住房,在3%税率的基础上减半征收营业税 (4) 个人无偿赠与不动产、土地使用权,符合条件的,暂免征收营业税 (4) 个人销售住房的营业税政策 (5) 2、企业所得税 (5) 住房公积金贷款取得的收入,免征企业所得税 (5) 对企业取得的政策性搬迁或处置收入的企业所得税处理 (5) 3、个人所得税 (6) 对个人转让自用5年以上、并且是家庭唯一生活用房取得的所得,继续免征个人所 得税 (6) 对被拆迁人按照国家有关城镇房屋拆迁管理办法规定的标准取得的拆迁补偿款,免 征个人所得税 (6) 对个人出租住房取得的所得减按10%的税率征收个人所得税。 (6) 以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税 (6) 4、土地增值税 (7) 纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值 税 (7) 因国家建设需要依法征用、收回的房地产,免征土地增值税 (7) 以继承、赠与方式无偿转让房地产的行为,不征收土地增值税 (8) 个人转让原自用住房,免征土地增值税 (8) 以房地产进行投资、联营的土地增值税政策 (8) 合作建房、兼并、换房的土地增值税政策 (9) 转让回收的房地产取得的收入,免征土地增值税 (9) 土地增值税清算的滞纳金 (9) 5、房产税 (10) 房地产开发的房产税政策 (10) 对个人出租住房,按4%的税率征收房产税 (10) 单位向个人出租用于居住的住房,减按4%的税率征收房产税 (10) 6、城镇土地使用税 (10) 对个人出租住房,不区分用途,免征城镇土地使用税 (11) 地下建筑用地,暂按应征税款的50%征收城镇土地使用税 (11) 7、耕地占用税 (11) 农村居民占用耕地新建住宅,按照当地适用税额减半征收耕地占用税 (11) 8、契税 (12)

目录 一、项目基本情况 二、项目筹划总体思路 三、具体筹划方案 1、开发准备环节的税收筹划 2、开发建设环节的税收筹划 3、房产销售环节的税收筹划 4、售后清算环节的税收筹划 5、后续管理环节的税收筹划 一、项目基本情况 (一)已建项目 嘉业?海湾位于南*市国家经济技术开发区黄湖西路与海南路交汇处。项目总占地面积亩,总建筑面积约170000平米。该项目分两期建设完成。一期占地面积为㎡,二期占地面积为㎡。 项目一期于2011年7月30日开工,,于2015年4月25日项目二期全部竣工交付业主使用。产品包括普通住宅、商业等非普通住宅、公建配套设施、地下建筑等,项目规划指标如下:(1)总建筑面积:169590平方米; (2)容积率: (3)公建配套设施面积:平方米; (4)可售面积:平方米,其中: ①普通住宅面积平方米 ②非普通住宅面积平方米 ③停车场面积平方米 (二)拟建项目 蛟湖经典拟建于南*市国家经济技术开发区双港东路处。项目数据在案例中有具体说明,在此不再累述。 二、项目筹划总体思路 嘉业?海湾位于南*市国家经济技术开发区的黄金地带,2011年南*市区房地产均价已经突破8000元/㎡,临近的红谷滩中心区均价已经向10000元/平米的成交均价迈进,该年南*市整体供应量不足,2011年基本没有剩余存量,因此价格再度攀升。性价比吸引了大量的刚需客户,市区特别是钟情于红谷滩中心区的刚性购房者极大地向嘉业?海棠湾项目所在的区域转移。因此,

一期竣工当年,项目二期于11月紧锣密鼓开工。项目还增加了地源热泵、太阳能等低碳技术及每户达10%左右的面积赠送,总体造价较红谷滩建安造价参考指标高出10%-15%。嘉业?海棠湾项目一期二期时间紧,中间几乎没有断档期,成本又相比较高,筹划案极富挑战又极具代表性。 蛟湖经典拟建于南*市国家经济技术开发区双港东路。事前对不同阶段进行合理的税收筹划,一方面可以为企业提供合理的税收筹划建议,有利于企业减少纳税成本,提高企业利润率,从而提高企业的市场竞争力,另一方面保证项目实施的可行性,提高资金利用率。 从实际出发,通过不同的经营环节,顺藤摸瓜式将所涉及的不同税种融入到企业项目中去,更详细且具体地提出筹划方案。方案从开发准备、开发建设、销售环节、清算环节和后续管理这五个环节着手,针对不同税种所涉及的问题提出解决方法。 三、具体筹划方案 1、开发准备环节的税收筹划 在拟建蛟湖经典住宅小区的预算中,就地安置拆迁户的房屋拆迁面积达到5000平方米,其中就地安置等面积偿还4000平方米,其余1000平方米以7500元/平方米的价格给予货币补偿。已知该住宅项目的房屋市场售价8000元/平方米,以协议出让方式取得的土地使用权成本为8000万元,可售总面积50000平方米,其中包括用于拆迁安置的房屋面积5000平方米。【分析】针对以上案例,提出以下两种契税缴纳方案: 方案一:拆迁过程中,货币补偿部分以实际支付的拆迁补偿款确定契税的计税依据,就地安置部分应以每平方米的货币补偿标准确定契税的计税依据。 回迁部分契税的计税依据为:4000平方米×7500元/平方米=3000万元 拆迁户货币补偿:1000平方米×7500元/平方米=750万元 全部契税计税依据为:3000万元+8000万元+750万元=11750万元 方案二:拆迁过程中,货币补偿部分以实际支付的拆迁补偿款确定契税的计税依据,就地安置部分应以被拆迁房屋每平方米的市场价格确定契税的计税依据。

房地产开发企业涉及到的税收优惠政策主要有: 营业税: 企业以不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征营业税。 将土地使用权转让给农业生产者,用于农业生产的行为,免征营业税。 房地产企业自建自用建筑物,免征营业税。 土地增值税: 建造普通住宅增值率未超过20%,则免征土地增值税。 因国家建设需要,依法征用收回的房地产,免征土地增值税。 以房地产进行投资联营,联营方以房地产作价入股或作为联营的条件,将房地产转到所投资的联营企业中,免征土地增值税。 一方提供土地,一方提供资金,合作建房,建房后按比例分房自用的行为,对于房屋所产生的土地增值,免征土地增值税。 房地产开发公司代客户进行房地产开发,开发完成后,向客户收取代建收入的行为,免征土地增值税。 在兼并企业中,对于被兼并企业将房地产转让到兼并企业中的行为,免征土地增值税。 房地产开发企业主要经营活动的纳税筹划主要有: (1)在建项目整体转让 (1)合理分解租金收入 (2)变房屋出租为对外投资 (3)分解商品房销售价格 (4)变房屋出租为承包业务 (5)合作建房的纳税筹划 ----------------------------精品word文档值得下载值得拥有----------------------------------------------

[例1]在建项目整体转让的税收筹划 某房地产企业A,欲转让该公司在建的写字楼项目,已累计发生在建工程成本3500万元,经与另一房地产公司B协商,A企业以6000万元转让该项目。那么,A企业应如何进行纳税审报根据房地产企业纳税经常发生的情况,A、B企业均可以归纳为以下两种方案。 出售方选择方案1 直接转让该项目,需要缴纳的各种税收为: 营业税金及附加:6000×5.5%=330万元 土地增值税:A企业取得转让收入6000万元 减:已发生在建工程成本3500万元 减:加计扣除3500×20%=700万元 减:营业税金及附加330万元 增值额:1470万元 增值率:1470÷3500=42% 土地增值税:1470×30%=441万元 企业所得税:(6000-3500-330-441)×33%=570.57万元 出售方选择方案2 转让该公司的全部股权,使股权差价与项目差价大致相等。 在转让股权的情况下,只有在公司控制权的转让而不直接涉及在建工程的转让,因此没有涉及该项目的税收。但由于转让股权产生了股权转让收益,根据国家的规定企业应缴纳企业所得税。若属于个人,则应当依法缴纳个人所得税。 企业所得税:(6000-3500)×20%=500万元 ----------------------------精品word文档值得下载值得拥有----------------------------------------------

房地产开发企业税收筹划 -----------**地产 纳税筹划是纳税人为达到减轻税负和规避税务风险的目的,而在税法允许的范围内,通过经营、投资、理财、组织、交易等各项交易活动进行事先安排的过程。通过对**项目进行税收提前筹划,而不是事后的补救,以达到减轻公司税负和规避税务风险的目的。 【唐山房地产企业应纳税税率】 行业税负:房地产开发企业的整体税负率为10%左右。 【主要税收筹划方法】 一、利用税收优惠 二、收入分散法

三、 增加扣除项目金额法 【筹划方法在各阶段的运用】 一、总包施工单位、监理、造价咨询、跟踪审计单位招标 1、 确定施工、监理、造价咨询、跟踪审计单位 2、 拟定、签订合同 税收筹划(增加扣除项目金额法): 签订工程合同时:尽量争取“甲方供材”,既可以保证项目质量,又可以在合理范围内合同中虚增材料金额提高项目成本(避免项目最后不能核定征收所得税及土地增值税时成本过低税负过重)。“甲供材料”有两种流程:如下图: 模式一:合同内甲供(即甲控) 在签订工程合同内注明,乙方委托甲方代购材料,销货方将发票开具给乙方(建筑安装企业),并由甲方将该项发票转交给乙方。甲方为乙方代购材料,乙方将甲代购材料应全额计入工程造价,一并计征增值税开具“建筑业”发票。 在签订工程合同内注明,建筑材料由甲方提供,销货方将材料发票开 具给甲方,甲方提供的材料价款不包括在工程合同内。乙方承包工程在开具发票时“甲供材料”价款不能作为发票开具金额。 “甲供材料”的缺点是增加了甲方材料的资金投入和资金支付压力,

需提前做好融资安排。 二、招标合同备案 1、根据住建局要求进行合同备案 三、建设工程施工许可证办理 1、办理《建设工程施工许可证》 四、施工组织 1、施工组织 五、办理《商品房预(销)售许可证》 六、销售 1、项目营销筹备期 税收筹划(收入分散法): 为了缓解资金压力,未取得《商品房预售许可证》的情况下,可采取诚意金、意向金方式收取准业主款项,以满足开发项目建设的资金需要。房地产企业收取的“诚意金”,不是按照合同约定收取的,仅仅是按照《订房单》(或类似凭据)约定收取的,它不受《合同法》约束。 2、项目预热期 3、项目开盘前准备 税务筹划(收入分散法): 成立装饰装修公司或找一家资质高的装饰装修联营,在合理范围内分出一部分收入,这样既可以节省土地增值税又可以节省 增值税税金及附加(分出收入部分对应的5%土地增值税可节省;

房地产开发各环节税收政策汇集 发布时间:2011年05月03日信息来源:省地税局供稿:苏州工业园区地税局字体:【大中小】访问次数:280 本文纳税人为房地产开发企业。 一、取得土地环节 1、土地使用税:以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税率计算征收(具体税率参照当地规定)。 案例:某房地产开发企业2010年5月26日与国土房产局签订国有土地出让合同,合同约定出让土地面积为56000平米,土地出让金为34000万元,合同约定土地交付时间为2010年10 月25日。当地土地使用税税率为4元/平米。那么2010年应缴纳多少土地使用税? 分析:该企业应从2010年11月起申报缴纳土地使用税,2010年应缴纳2个月土地使用税:56000*4*2/12=37333.33元。 2、印花税(土地出让或转让合同):对土地使用权出让合同、土地使用权转让合同按产权转移书据征收印花税,按所载金额万分之五贴花。 3、契税:国有土地使用权出让、土地使用权出售、房屋买卖的计税依据为成交价格。目前江苏省规定的契税税率为3%。契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合

同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。 二、设计施工环节 1、印花税(设计合同):建设工程勘察设计合同,包括勘察、设计合同,按收取费用万分之五贴花。 2、印花税(建安合同):建筑安装工程承包合同,包括建筑、安装工程承包合同,按承包金额万分之三贴花。 3、印花税(借款合同):银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同,按借款金额万分之零点五贴花。 三、房产销售环节 1、营业税(销售不动产):纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额,销售不动产税率为5%。纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。纳税人转让土地使用权或者销售不动产,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 2、土地增值税(预征):除普通标准住宅不实行预征外,对其他各类商品房,均实行预征。普通标准住宅是指由政府指定的房地产开发公司开发、按照当地政府部门规定的建筑标准建造、

房地产开发各环节税收政策 一、取得土地环节 1.土地使用税:以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税率计算征收(具体税率参照当地规定)。 案例:某房地产开发企业2010年5月26日与国土房产局签订国有土地出让合同,合同约定出让土地面积为56000平米,土地出让金为34000万元,合同约定土地交付时间为2010年10月25日。当地土地使用税税率为4元/平米。那么2010年应缴纳多少土地使用税? 分析:该企业应从2010年11月起申报缴纳土地使用税,2010年应缴纳2个月土地使用税:56000×4×2/12=37333.33元。2.印花税(土地出让或转让合同):对土地使用权出让合同、土地使用权转让合同按产权转移书据征收印花税,按所载金额万分之五贴花。 3.契税:国有土地使用权出让、土地使用权出售、房屋买卖的计税依据为成交价格。目前江苏省规定的契税税率为3%。契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭

证的当天。 二、设计施工环节 1.印花税(设计合同):建设工程勘察设计合同,包括勘察、设计合同,按收取费用万分之五贴花。 2.印花税(建安合同):建筑安装工程承包合同,包括建筑、安装工程承包合同,按承包金额万分之三贴花。 3.印花税(借款合同):银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同,按借款金额万分之零点五贴花。 三、房产销售环节 1.营业税(销售不动产):纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额,销售不动产税率为5%。纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。纳税人转让土地使用权或者销售不动产,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。 2.土地增值税(预征):除普通标准住宅不实行预征外,对其他各类商品房,均实行预征。普通标准住宅是指由政府指定的房地产开发公司开发、按照当地政府部门规定的建筑标准建造、建成后的商品房实行国家定价或限价、为解决住房困难户住房困难、

房地产开发企业项目开发各环节的税务筹划 房地产开发项目经营周期较长,主要包括立项环节、融资环节、土地取得环节、拆迁安置环节、工程建设环节、预售环节、销售环节、出租环节,项目清算环节。税务事项贯穿于项目开发的全过程,所以有必要对房地产开发各环节涉及的税务问题进行合理筹划。 (一)立项环节 实际中很多企业在做项目规划及向有关部门报批时,都未考虑通过合理搭配立项来适当降低企业的潜在税负。企业对同一项目可能同时或分期、分区开发不同类型的房产,有别墅、洋房、商业物业或普通住宅等,他们的增值率和对应的税负会有所不同。房地产开发企业在立项时,就应提早考虑项目的实际情况和相关影响,选择一个较优的方案来立项。这样企业就可以合理降低土地增值税的税负,为企业带来一定的经济利益。这是一个很好的纳税筹划机会。 (二)融资环节 企业资金不足可以从其关联方融资。如从关联方取得的贷款数额巨大,根据规定,企业从其关联方接受的债权性投资的利息支出有限额。企业应提前与税务机关沟通,明确关联方贷款利息可扣除限额,从而明确最佳关联方贷款金额,尽量使关联方贷款利息都能税前扣除。这都可以通过调整项目融资架构、调整企业间资金融通的安排来达到。为避免关联方过高的利息支出和利息收入在税负方面的不利影响,可考虑按同期金融机构同类贷款利率来安排集团内资金借贷。若企业是无偿使用关联方的贷款,房地产开发企业应审核目前集团内关联交易

的定价政策,改善不合理的地方,并以此制定合理的收费,同时根据税务规定准备相关证明文件。 (三)土地取得环节 1、企业以国家出让方式取得土地 在以前年度取得国有土地使用权时,没有及时取得国家土地管理部门出具的土地出让金收款凭证的,根据规定,扣除取得土地使用权所支付的金额、房地产开发成本,费用及转让房地产有关税金,须提供合法有效凭证;不能提供合法有效凭证的,不予扣除。房地产开发企业应对不属于预付账款性质的金额转入相对应开发成本、费用科目核算并在合同中约定提供合法凭证的期限。这样可避免一些不必要的税务麻烦。 对于企业未在约定的期限内进行土地开发而支付的土地闲置费,在计算企业所得税时,土地闲置费能否扣除,新的企业所得税法未对此作相关规定,需向相关税务机关确认相关税务处理方法。该土地闲置费不属于按国家统一规定交纳的有关费用,因此,在计算土地增值税时不能从应税收入中扣除。房地产开发企业应加强项目开发的管理,尽量在约定的期限内进行开发;若的确需延期,应尽早与相关政府部门协商,争取减免土地闲置费,并与税务机关确认相关税务处理方法。企业未按规定期限支付土地出让金而缴纳的滞纳金,在计算企业所得税时可能会被视为与取得收入无关的支出而不得扣除。另外,此滞纳金也不属于按国家统一规定交纳的有关费用,因此计算土地增值税时也不能从应税收入中扣除。房地产开发企业应加强资金管理。按规定

一套完整的某房地产企业税收筹划方案 第一部分税收筹划的含义 在市场经济体制下,税收对纳税人的收益有着重大影响,谋取最轻税负始终是纳税人孜孜以 求的目标。税收筹划就是在不违反税收法规的前提下,纳税人通过对投资、经营、理财等各 项经济活动的事先周密筹划和合理安排,尽可能地减轻税负,为纳税人带来税收利益,并最 终为纳税人带来经济利益的管理活动,它同纳税人追求企业价值最大化的目标一致;税收筹划有利于提高企业的经营管理水平和会计核算水平,有利于降低企业的经营风险,有利于节 约税收成本。 税收筹划完全合法、符合立法意图,鼓励税收筹划。《注册税务师管理暂行办法》明确规定, “税收筹划是注册税务师的业务容之一”,从规章的层面肯定了税收筹划存在的必要。随着 税收筹划的不断完善和发展,税收筹划将进一步提升法律级次,更加有法可依。 房地产企业主要有以下四种运营方式:一是通过国土局挂牌交易;二是合作建房;三是收购 一块土地进行项目开发;四是收购公司或者股权转让。下面,从企业经营过程中金额最大、最为重要的两个税种(土地增值税、企业所得税)分别阐述房地产企业的税收筹划。 第二部分房地产企业土地增值税的税收筹划 税务法规是税务部门征税的法律依据,企业进行税务筹划,首先应立足于税务法规,立足于 税法规定的税收优惠政策。在房地产税费中,土地增值税引人关注,原因一是税率较高,税 负重,二是筹划余地较大,可以节省较多税金支出。 土地增值税税法规定,有下列5种情形之一的,可以享受免征土地增值税的优惠政策: 1、纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%。

2、因建设需要依法征用、收回的房地产。因城市规划、建设的需要而搬迁,由纳税人自行 转让原房地产的,经税务机关审核,免征土地增值税。 3、房地产入股免税。以房地产作价入股进行投资或联营的,转让到所投资、联营的企业中 的房地产,暂免征土地增值税。 4、合作建自用房免税。对于一方出地,一方出资金,双方合作建房,建成后按比例分房自 用的,暂免征土地增值税。 5、在企业兼并中,对被兼并企业将房地产转让到兼并企业中的,暂免征土地增值税。 根据以上的土地增值税的优惠政策,我们分别策划以下方案: (一)“临界点”筹划方案: 房地产开发公司开发一个项目,总要获得一定的利润,而利润高低又涉及土地增值税的多少,利润越大缴税越多,导致房价越高。因此,如何在行业中做到房价最低、应缴土地增值税最少、所获利润最多是房地产公司应认真考虑的问题,这就涉及到增值税的“临界点”。 “临界点”:税法规定,纳税人建造普通标准住宅出售,增值额(转让收入减除税法规定的 扣除项目金额后的余额)未超过扣除项目金额20 %,免征土地增值税;增值额超过扣除项 目金额20 %,应就其全部增值额按规定计税。这里的“20 %的增值额”就是“临界点”。 基本思路:根据土地增值税的税率特点及有关优惠政策,控制增值额,从而适用低税率或享 受免税待遇。土地增值税税率实行四级超额累进税率,税率从30%到60%,增值越多、税 率越高。因此,增值额成为税率的决定因素,土地增值税筹划的关键点就是合理合法地控制、降低增值额。 控制增值额,必须从税法规定的五个扣除项目入手:取得土地使用权所支付的金额、房地产 开发成本、房地产开发费用、与转让房地产有关的税金、是指从事 财政部规定的其他扣除项目(主要 房地产开发的纳税人允许扣除取得土地使用权所支付金额和开发成 本之和的

目录 一、取得土地环节 (2) (一)城镇土地使用税 (2) (二)印花税(土地出让或转让合同) (3) (三)契税 (3) 二、设计施工环节 (4) (一)印花税(设计合同) (4) (二)印花税(建安合同) (4) (三)印花税(借款合同) (4) 三、房产销售环节 (4) (一)土地增值税(预征) (4) (二)企业所得税(未完工开发产品) (5) (三)印花税(商品房销售合同) (5) (四)增值税 (5) (五)城市维护建设税、教育费附加、地方教育附加 (6) 四、竣工交房环节 (6) (一)企业所得税(完工开发产品) (6) (二)房产税 (7) (三)土地增值税(清算) (7)

、取得土地环节 一)城镇土地使用税 以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。 城镇土地使用税是以国有土地为征税对象,对拥有土地使用权的单位和个人征收的一种税。 1、计税依据城镇土地使用税以纳税人实际占用的土地面积为计税依据,土地面积计量标准为每平方米。 2、税率城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额,具体标准如下: 大城市1.5 ~30 元; 中等城市1.2 ~24 元; 小城市0.9 ~18 元; 县城、建制镇、工矿区0.6 ~12元表1:城镇土地使用税税率表 3、应纳税额的计算 年应纳税额=计税土地面积(平方米)* 适用税额 城镇土地使用税按年计算,分期向土地所在地税务机关缴纳。纳税人新征