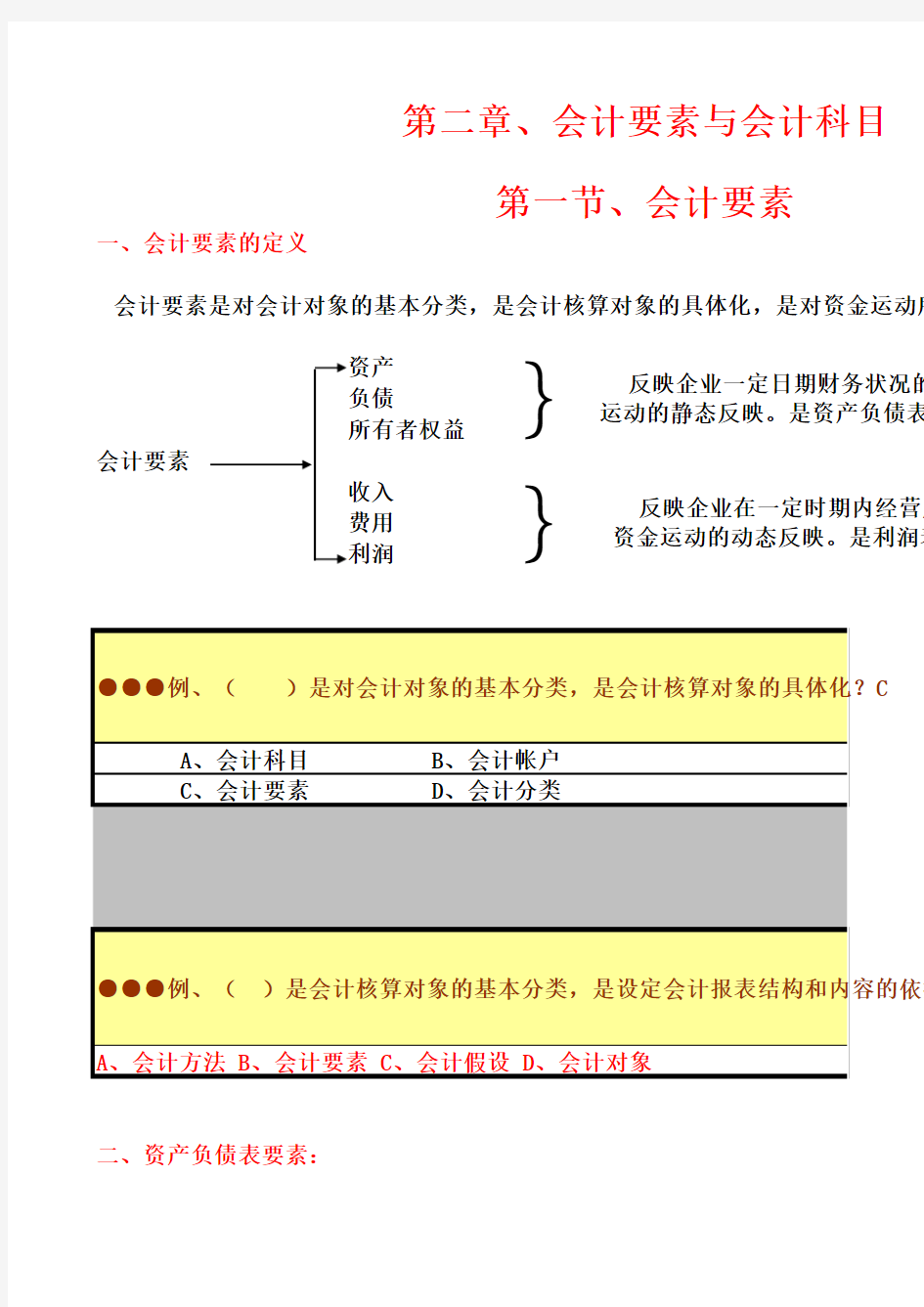

一、会计要素的定义

会计要素是对会计对象的基本分类,是会计核算对象的具体化,是对资金运动所

会计要素

二、资产负债表要素:

反映企业一定日期财务状况的运动的静态反映。是资产负债表的 反映企业在一定时期内经营成资金运动的动态反映。是利润表

}第二章、会计要素与会计科目

第一节、会计要素

}

流动资产

存货

企业的资产按其流动性可分为

非流动资产

㈡、负债

负债是指由过去的交易或事项形成的、预期会导致经济利益流出企业的现时义

注意:

未来发生的交易或事项形成的义务,不属于现时义务,不得确认为负债(或有负

流动负债

企业的负债按流动性分

长期借款

非流动负债应付债券

长期应付款

㈢、所有者权益

是指企业资产扣除负债后由所有者享有的剩余权益,在数量上等于企业全部资产

所有者权益

未分配利润

三、利润表要素

㈠、收入 收入不包括为第三方或者客户代收的款项,如企业销售产品收到的增值税销项

根据企业所从事的日常活动的内容,企业的收入包括:主营业务收入

根据重要性要求,企业的收入可分为

其他业务收入

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入总流入。

㈡、费用

费用会导致企业资产减少,最终会导致所有者权益减少。

注意:有二类支出不应确认为费用

营业成本费用按其功能分为管理费用

期间费用财务费用销售费用 是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利流出。

偿债性支出:如用银行存款归还前欠的债务。只是一项资产和一项负债的等没有影响,因而不构成费用。

向所有者分配利润:虽然减少了所有者权益,但其属于对利润的分配,不是也不作为费用。

企业本期已实现销售的商品成本和已对外提供的劳务成本

㈢、利润

是指企业在一定会计期间的经营成果。

按构成利润的内容不同

四、会计要素的计量

为了将符合确认条件的会计要素登记入帐,并列报于财务报表而确定其金额的㈠、历史成本(实际成本)---新购新建资产的计量

资产按照购置时支付的现金或现金等价物的金额,或者按照购置资产时付出的对负债按照因承担现时义务而实际收到的款项或者资产的金额,或者承担现时义务日常活动中为偿还负债预期需要支付的现金或者现金等价物的金额计量。

历史成本要求对会计要素的计量,应当基于经济业务的实际交易成本,而不考虑响。

㈡、重置成本(现行成本)---盘盈、盘亏、毁损资产的计量以及债务重组等资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计负债按照现在偿付该项债务所需支付的现金或现金等价物的金额计量。

㈢、可变现净值---不能对负债进行计量

资产按照其正常对外销售所能收到的现金或现金等价物金额扣减该资产

本、估计的销售费用及相关税费后的金额计算。

可变现净值是在不考虑资金时间价值的情况下,计量资产在正常生产经

金流入或流出。

元,A产

㈣、现值---能提供与决策相关的信息。用于非流动资产可回收金额及有关金

是指对未来现金流量以恰当的折现率进行折现后的价值。

资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现 负债按照预计期限内需要偿还的未来现金流出量的折现金额计算。

㈤、公允价值--用于交易性金融资产、可供出售金融资产的计量

是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿的金 公允价值强调独立于企业主体之外,站在市场的角度以交易双方达成的市场

历史成本反映的是资产或负债过去的价值,而重置成本、可变现净值、

的是资产或负债的现时成本或现时价值,是与历史成本相对应的计量属性。

公允价值相对于历史成本而言,具有很强的时间概念,也就是说,当前

史成本可能是过去环境下该项资产或负债的公允价值;而当前环境下某项资产或负是未来环境下该项资产或负债的历史成本。

企业对会计要素计量时,一般应当采用历史成本。采用重置成本、可变

量的,应当保证所确定的会计要素金额能够取得并可靠计量。

第二节、会计科目

会计科目是对会计要素的具体内容进行分类核算的项目。是进行会计核

是对资金运动的第三层次的划分。

资金运动会计要素会计科目

一、会计科目的分类

总分类科目

根据提供信息的详细程度以及统驭关系的不同

明细分类科目

关系:

根据所属的会计要素的不同例、“资产减值损失”属于资产类会计科目?×

总分类科目对所属的明细科目起着统驭和控制的作用,明细分类科目对总用。

二、会计科目的设置原则

㈠、合法性原则

㈡、相关性原则

㈢、实用性原则

总分类科目是国家的财务会计制度规定的,不得更改;明细科目除国家外,可根据单位的需要自行设置。

C