第一章习题答案

略

第二章习题答案

2.1

(1)非平稳

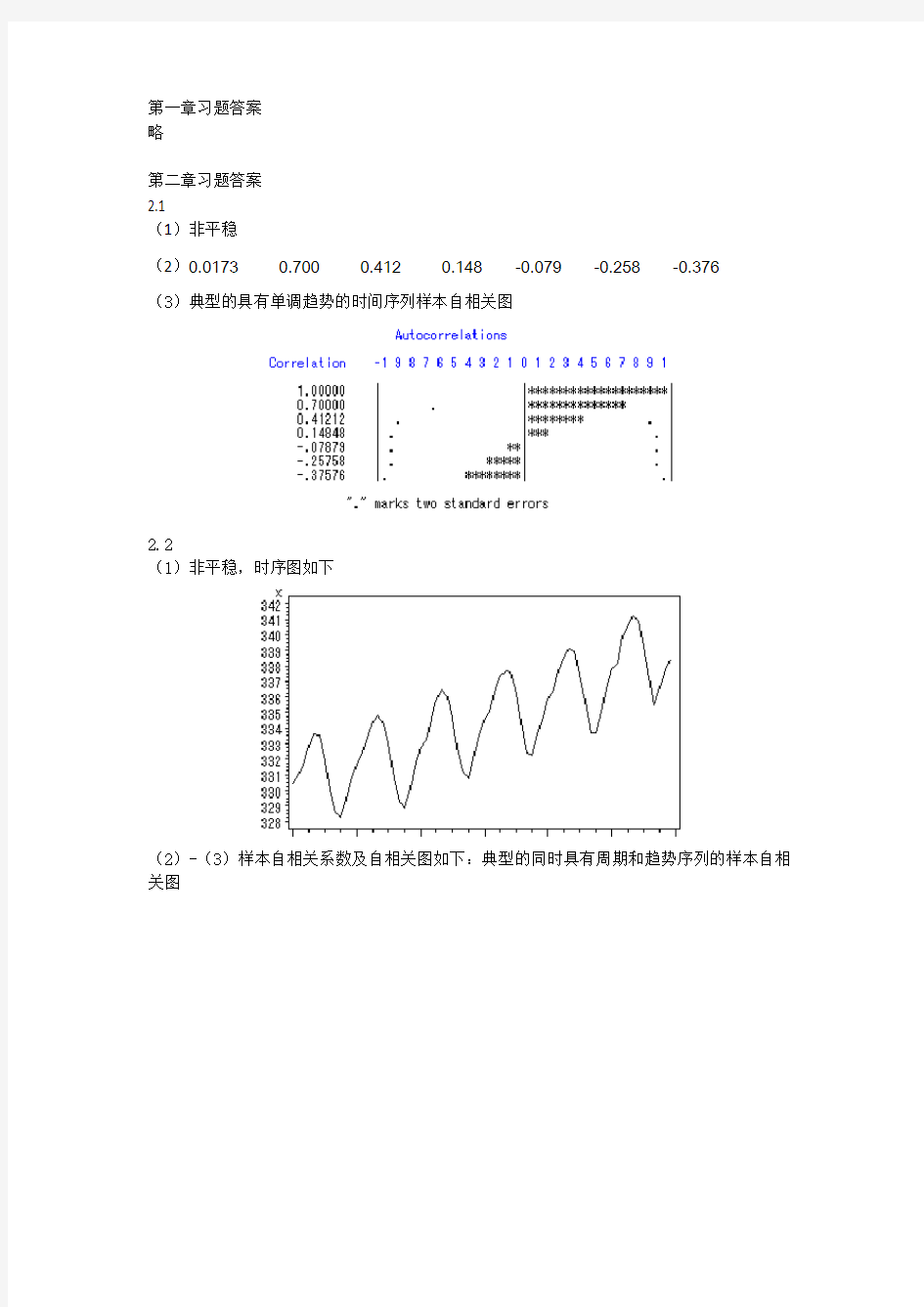

(2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376

(3)典型的具有单调趋势的时间序列样本自相关图

2.2

(1)非平稳,时序图如下

(2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3

(1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118

(2)平稳序列

(3)白噪声序列

2.4

,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05

不能视为纯随机序列。

2.5

(1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6

(1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机

第三章习题答案

3.1 ()0t E x =,2

1

() 1.9610.7

t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115

φ=

3.3 ()0t E x =,10.15

() 1.98(10.15)(10.80.15)(10.80.15)

t Var x +=

=--+++

10.8

0.7010.15

ρ=

=+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-=

1110.70φρ==,2220.15φφ==-,330φ=

3.4 10c -<<, 1121,1,2

k k k c c k ρρρρ--?=?

-??=+≥?

3.5 证明:

该序列的特征方程为:32

-

-c 0c λλλ+=,解该特征方程得三个特征根:

11λ=,2λ=3λ=

无论c 取什么值,该方程都有一个特征根在单位圆上,所以该序列一定是非平稳序列。证毕。

3.6 (1)错 (2)错 (3)对 (4)错 (5)

3.7 该模型有两种可能的表达式:11

2

t t t x εε-=-和12t t t x εε-=-。

3.8 将123100.50.8t t t t t x x C εεε---=++-+等价表达为

()23

23223310.82010.510.8(10.50.50.5)t t

t

B CB x B

B CB B B B εε-+-=-=-+++++

展开等号右边的多项式,整理为

2233

4423243

4

10.50.50.50.50.80.80.50.80.50.5B B B B B B B CB CB +++++

--?-?-

++

+

合并同类项,原模型等价表达为

2

330

20[10.50.550.5(0.50.4)]k k t t k x B B C B ε∞

+=-=+-+-+∑

当3

0.50.40C -+=时,该模型为(2)MA 模型,解出0.275C =。

3.9 ()0t E x =,22()10.70.4 1.65t Var x =++=

10.70.70.40.591.65ρ--?=

=-,20.4

0.241.65

ρ==,0,3

k k ρ=≥

3.10 (1)证明:因为22()lim(1)t k Var x kC εσ→∞

=+=∞

,所以该序列为非平稳序列。

(2)

11(1)t t t t t y x x C εε--=-=+-,该序列均值、方差为常数,

()0t E y =,22

()1(1)t Var y C εσ??=+-??

自相关系数只与时间间隔长度有关,与起始时间无关

121

,0,2

1(1)k C k C ρρ-=

=≥+-

所以该差分序列为平稳序列。

3.11 (1)非平稳,(2)平稳,(3)可逆,(4)不可逆,(5)平稳可逆,(6)不平稳不可逆

3.12 01G =,11010.60.30.3G G φθ=-=-=,1111110.30.6,2k k k k G G G k φφ---===?≥ 所以该模型可以等价表示为:10

0.30.6k

t t t k k x εε

∞

--==+?∑

3.13 0123

121110.25

φμφφ=

==---+

3.14 证明:已知112

φ=

,11

4θ=,根据(1,1)ARMA 模型Green 函数的递推公式得:

01G =,2110110.50.25G G φθφ=-=-=,1111111,2k k k k G G G k φφφ-+-===≥

01ρ=

5

2

23211

1

1

1

22450

111111424

22(1)

11112

01

1170.27126111j j

j j j j j

j j G G

G

φφφ

φφφφφρφφφφφ∞

∞

++==∞

∞

+==++

--+=

=

====-+++

-∑∑∑∑ ()

1

1

1

1

1122200

,2j

j k

j

j k j

j k j j j k k j

j

j

j j j G G G G

G G

k G

G

G

φρφφρ∞

∞

∞

++-+-===-∞

∞

∞====

=

==≥∑∑∑∑∑∑

3.15 (1)成立 (2)成立 (3)成立 (4)不成立

3.16 (1)95%置信区间为(3.83,16.15)

(2)更新数据后95%置信区间为(3.91,16.18)

3.17 (1)平稳非白噪声序列 (2)AR(1)

(3) 5年预测结果如下:

3.18 (1)平稳非白噪声序列 (2)AR(1)

(3) 5年预测结果如下:

3.19 (1)平稳非白噪声序列 (2)MA(1)

(3) 下一年95%的置信区间为(80.41,90.96)

3.20 (1)平稳非白噪声序列 (2)ARMA(1,3)序列

(3)拟合及5年期预测图如下:

第四章习题答案 4.1 3T x -的系数为

116, 1T x -的系数为516

4.2 解下面的方程组,得到0.4α=

5.255(1)

5.26 5.5(1)t t χααααχ=+-??

=+-?

4.3 (1)11.04 (2)11.79277 (3)0.40.240.16b a -=-=

4.4 根据指数平滑的定义有(1)式成立,(1)式等号两边同乘(1)α-有(2)式成立

232

3

(1)(1)(2)(1)(2)(1)(1)(1)(1)(1)(1)(2)(1)(2)

t t x t t t t x t t t αααααααααααααα=+--+--+--+-=

-+--+--+

(1)-(2)得

22(1)(1)(1)(1)1t t x t x t t ααααααααα

α

=-----

=------=

-

则1lim lim 1t

t t t x t t αα→∞→∞-??- ?

== ?

??

?

。

4.5 该序列为显著的线性递增序列,利用本章的知识点,可以使用线性方程或者holt 两参数指数平滑法进行趋势拟合和预测,答案不唯一,具体结果略。

4.6 该序列为显著的非线性递增序列,可以拟合二次型曲线、指数型曲线或其他曲线,也能使用holt 两参数指数平滑法进行趋势拟合和预测,答案不唯一,具体结果略。

4.7 本例在混合模型结构,季节指数求法,趋势拟合方法等处均有多种可选方案,如下做法仅是可选方法之一,结果仅供参考

(1)该序列有显著趋势和周期效应,时序图如下

(2)该序列周期振幅几乎不随着趋势递增而变化,所以尝试使用加法模型拟合该序列:t t t t x T S I =++。(注:如果用乘法模型也可以)

首先求季节指数(没有消除趋势,并不是最精确的季节指数)

0.960722 0.912575 1.038169 1.064302 1.153627 1.116566 1.04292 0.984162 0.930947 0.938549 0.902281 0.955179

消除季节影响,得序列t t t y x S x =-,使用线性模型拟合该序列趋势影响(方法不唯一):

97.70 1.79268t T t =-+,1,2,3,

t

=

(注:该趋势模型截距无意义,主要是斜率有意义,反映了长期递增速率)

得到残差序列t t t t t I x S x y T =-=-,残差序列基本无显著趋势和周期残留。

预测1971年奶牛的月度产量序列为()

mod 12?,109,110,,120t t t x T S x t =+=

得到

771.5021 739.517 829.4208 849.5468 914.0062 889.7989

839.9249 800.4953 764.9547 772.0807 748.4289 787.3327

(3)该序列使用x11方法得到的趋势拟合为

趋势拟合图为

4.8 这是一个有着曲线趋势,但是有没有固定周期效应的序列,所以可以在快速预测程序中用曲线拟合(stepar )或曲线指数平滑(expo )进行预测(trend=3)。具体预测值略。

第五章习题

5.1 拟合差分平稳序列,即随机游走模型 -1=+t t t x x ε,估计下一天的收盘价为289 5.2 拟合模型不唯一,答案仅供参考。

拟合ARIMA(1,1,0)模型,五年预测值为:

5.3 12(1,1,0)(1,1,0)ARIMA ?

5.4 (1)AR(1), (2)有异方差性。最终拟合的模型为

-12

-1=7.472+=-0.5595+=11.9719+0.4127t t

t

t t t

t t

t x v

v h v εεε????

??? 5.5(1)非平稳

(2) 取对数消除方差非齐,对数序列一节差分后,拟合疏系数模型AR(1,3)所以拟合模型为

ln ~((1,3),1,0)x ARIMA

(3)预测结果如下:

5.6 原序列方差非齐,差分序列方差非齐,对数变换后,差分序列方差齐性。

第六章习题

6.1 单位根检验原理略。

例2.1 原序列不平稳,一阶差分后平稳

例2.2 原序列不平稳,一阶与12步差分后平稳 例2.3 原序列带漂移项平稳 例2.4 原序列不带漂移项平稳

例2.5 原序列带漂移项平稳(=0.06)α,或者显著的趋势平稳。

6.2 (1)两序列均为带漂移项平稳

(2)谷物产量为带常数均值的纯随机序列,降雨量可以拟合AR (2)疏系数模型。 (3)两者之间具有协整关系

(4)23.55210.775549t t =+谷物产量降雨量

6.3 (1)掠食者和被掠食者数量都呈现出显著的周期特征,两个序列均为非平稳序列。但是掠食者和被掠食者延迟2阶序列具有协整关系。即-2{-}t t y x β为平稳序列。

(2)被掠食者拟合乘积模型:5(0,1,0)(1,1,0)ARIMA ?,模型口径为:

551

=

1+0.92874t t

x B

ε?? 拟合掠食者的序列为: -2-1=2.9619+0.283994+-0.47988t t t t y x εε 未来一周的被掠食者预测序列为:

Forecasts for variable x

Obs Forecast Std Error 95% Confidence Limits

49 70.7924 49.4194 -26.0678 167.6526 50 123.8358 69.8895 -13.1452 260.8167 51 195.0984 85.5968 27.3317 362.8651 52 291.6376 98.8387 97.9173 485.3579 53 150.0496 110.5050 -66.5363 366.6355 54 63.5621 122.5322 -176.5965 303.7208

55 80.3352 133.4800 -181.2807 341.9511 56 55.5269 143.5955 -225.9151 336.9690 57 73.8673 153.0439 -226.0932 373.8279 58 75.2471 161.9420 -242.1534 392.6475 59 70.0053 189.8525 -302.0987 442.1094 60 120.4639 214.1559 -299.2739 540.2017 61 184.8801 235.9693 -277.6112 647.3714 62 275.8466 255.9302 -225.7674 777.4606

掠食者预测值为:

Forecasts for variable y

Obs Forecast Std Error 95% Confidence Limits

49 32.7697 14.7279 3.9036 61.6358 50 40.1790 16.3381 8.1570 72.2011 51 42.3346 21.8052 -0.4028 85.0721 52 58.2993 25.9832 7.3732 109.2254 53 78.9707 29.5421 21.0692 136.8722 54 106.5963 32.7090 42.4879 170.7047 55 66.4836 35.5936 -3.2787 136.2458 56 41.9681 38.6392 -33.7634 117.6996 57 46.7548 41.4617 -34.5085 128.0182 58 39.7201 44.1038 -46.7218 126.1619 59 44.9342 46.5964 -46.3930 136.2614 60 45.3286 48.9622 -50.6356 141.2928 61 43.8411 56.4739 -66.8456 154.5279 62 58.1725 63.0975 -65.4964 181.8413

6.4 (1)进出口总额序列均不平稳,但对数变换后的一阶差分后序列平稳。所以对这两个序列取对数后进行单个序列拟合和协整检验。

(2)出口序列拟合的模型为ln ~(1,1,0)t x ARIMA ,具体口径为:

1

ln =0.14689+

1-0.38845t t x B

ε?

进口序列拟合的模型为ln ~(1,1,0)t y ARIMA ,具体口径为:

1

ln =0.14672+

1-0.36364t t y B

ε?

(3)ln t y 和ln t x 具有协整关系

(4)协整模型为:-1ln =0.99179ln +-0.69938t t t t y x εε (5)误差修正模型为:-1ln =0.97861ln -0.22395ECM t t t y x ??

精品文档 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

第8章时间序列分析 一、填空题: 1.平稳性检验的方法有__________、__________和__________。 2.单位根检验的方法有:__________和__________。 3.当随机误差项不存在自相关时,用__________进行单位根检验;当随机误差项存在自相关时,用__________进行单位根检验。 4.EG检验拒绝零假设说明______________________________。 5.DF检验的零假设是说被检验时间序列__________。 6.协整性检验的方法有__________和__________。 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关系,但经常会得到一个很高的2R的值,这种情况说明存在__________问题。 8.结构法建模主要是以______________________________来确定计量经济模型的理论关系形式。 9.数据驱动建模以____________________作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步,____________________;第二步,____________________。 二、单项选择题:

1. 某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()。 A.1阶单整 ??? B.2阶单整??? C.K阶单整 ?? ?D.以上答案均不正确 2.? 如果两个变量都是一阶单整的,则()。 A.这两个变量一定存在协整关系 B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立 D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A DF检验 B.ADF检验 C.EG检验 D.DW检验 4.有关EG检验的说法正确的是()。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C.拒绝零假设说明被检验变量之间不存在协整关系 D.接受零假设说明被检验变量之间不存在协整关系

第2章 时间序列的预处理 拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。根据检验的结果可以将序列分为不同的类型,对不同类型的序列我们会采用不同的分析方法。 2.1 平稳性检验 2.1.1 特征统计量 平稳性是某些时间序列具有的一种统计特征。要描述清楚这个特征,我们必须借助如下统计工具。 一、概率分布 数理统计的基础知识告诉我们分布函数或密度函数能够完整地描述一个随 机变量的统计特征。同样,一个随机 变量族的统计特性也完全由它们的联 合分布函数或联合密度函数决定。 对于时间序列{t X ,t ∈T },这样来定义它的概率分布: 任取正整数m ,任取m t t t ,, ,?21∈T ,则m 维随机向量(m t t t X X X ,,,?21)’的联合概率分布记为),,,(m t t t x x x F m ??21,,,21,由这些有限维分布函数构成的全体。 {),,,(m t t t x x x F m ??21,,,21,?m ∈正整数,?m t t t ,,,?21∈T } 就称为序列{t X }的概率分布族。 概率分布族是极其重要的统计特征描述工具,因为序列的所有统计性质理论上都可以通过 概率分布推测出来,但是概率分布族的重要 性也就停留在这样的理论意义上。在实际应 用中,要得到序列的联合概率分布几乎是不 可能的,而且联合概率分布通常涉及非常复 杂的数学运算,这些原因使我们很少直接使 用联合概率分布进行时间序列分析。 二、特征统计量 一个更简单、更实用的描述时间序列统计特征的方法是研究该序列的低阶矩,特别是均值、方差、自协方差和自相关系数,它们也被称为特征统计量。 尽管这些特征统计量不能描述随机序列全部的统计性质,但由于它们概率意义明显,易于计算,而且往往能代表随机 序列的主要概率特征,所以我们对时间序列进行分析,主要就是通过分析这些统计量的统计特性,推断出随机序列的性质。 1.均值 对时间序列{t X ,t ∈T }而言,任意时刻的序列值t X 都是一个随机变量,都有它自己的概率分布,不妨记为)(x F t 。只要满足条件 ∞

第22章时间序列分析 思考与练习参考答案 一、最佳选择题 1.欲消除时间序列中的线性趋势,应当对原始数据进行的处理是(D)。 A. 减去时间的线性函数 B. 加上时间的线性函数 C. 乘以时间的线性函数 D.除以时间的线性函数 E. 需首先明确是加法模型还是乘法模型 2. 系数(D)可以使指数平滑的预测结果跟踪序列发生新变化的效果最佳。 A. 0.2 B. 0.5 C. 0.7 D. 0.85 E. 0 3. 严平稳和宽平稳的条件主要区别在于(E)。 A. 前者要求均数恒定 B. 前者要求方差恒定 C.后者对均数水平不作要求 D.后者对方差的波动不作要求 E. 后者对分布函数不作要求 4. 如果序列的自相关函数拖尾,偏自相关函数截尾,则首先考虑的模型是(A)。 A. AR(p) B. MA(q) C. ARIMA(p,d,q) D.先作普通差分再决定 E. 先作季节差分再决定 5. 模型拟合的优劣,无法通过残差序列的下述(E)指标判断。 A. 自相关函数 B. 偏自相关函数 C. 周期图 D. 谱密度图 E. 方差 二、思考题 1. 以时域分析为例,说明时间序列分析的主要目的与步骤是什么。 答:主要目的:①用适当的模型概括时间序列资料发展演变的规律;②用适当的统计描述方法呈现时间序列资料蕴涵的信息;③对时间序列未来的取值水平进行预测。 主要步骤:①模型识别;②参数估计;③模型诊断;④预测应用。 2. 时域分析的结果可否对频域分析有指导意义?频域分析的结果又可否对时域建模有所启示?请自行搜集时间序列数据,在分析过程中尝试回答以上问题。 答:时域分析主要是利用在不同时间点上个体取值的自相关信息,例如逐日采集的时间序列分析资料,当天的取值水平总是与一周前的取值相关(自相关函数在lag=7处,经检验

应用时间序列分析试卷 一 Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

应用时间序列分析(试卷一) 一、 填空题 1、拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。 2、白噪声序列具有性质纯随机性和方差齐性。 3、平稳AR (p )模型的自相关系数有两个显着的性质:一是拖尾性;二是呈负指数衰减。 4、MA(q)模型的可逆条件是:MA(q)模型的特征根都在单位圆内,等价条件是移动平滑系数多项式的根都在单位圆外。 5、AR (1)模型的平稳域是{}11<<-φφ。AR (2)模型的平稳域是 {}11,12221<±<φφφφφ且, 二、单项选择题 1、频域分析方法与时域分析方法相比(D ) A 前者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 B 后者要求较强的数学基础,分析结果比较抽象,不易于进行直观解释。 C 前者理论基础扎实,操作步骤规范,分析结果易于解释。 D 后者理论基础扎实,操作步骤规范,分析结果易于解释。 2、下列对于严平稳与宽平稳描述正确的是(D ) A 宽平稳一定不是严平稳。 B 严平稳一定是宽平稳。 C 严平稳与宽平稳可能等价。 D 对于正态随机序列,严平稳一定是宽平稳。 3、纯随机序列的说法,错误的是(B )

A时间序列经过预处理被识别为纯随机序列。 B纯随机序列的均值为零,方差为定值。 C在统计量的Q检验中,只要Q 时,认为该序列为纯随机序列,其 中m为延迟期数。 D不同的时间序列平稳性检验,其延迟期数要求也不同。 4、关于自相关系数的性质,下列不正确的是(D) A. 规范性; B. 对称性; C. 非负定性; D. 唯一性。 5、对矩估计的评价,不正确的是(A) A. 估计精度好; B. 估计思想简单直观; C. 不需要假设总体分布; D. 计算量小(低阶模型场合)。 6、关于ARMA模型,错误的是(C) A ARMA模型的自相关系数偏相关系数都具有截尾性。 B ARMA模型是一个可逆的模型 C 一个自相关系数对应一个唯一可逆的MA模型。 D AR模型和MA模型都需要进行平稳性检验。 7、MA(q)模型序列的预测方差为下列哪项(B) A、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?< ? =? > ?? 22 1-1 22 1q (1++...+) (1++...+) B、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q (1++?+) (1++?+) C、 []2 q 2 , Va() , t l l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1 (1++?+) (1++?+) D、 []2 2 , Va() , l t l q r e l l q ξ ξ θθσ θθσ ?≤ ? =? > ?? 22 1-1 22 1q-1 (1++?+) (1++?+)

时间序列分析 一、 填空题(每小题2分,共计20分) 1. ARMA(p, q)模型_________________________________,其中模型参数为 ____________________。 2. 设时间序列{}t X ,则其一阶差分为_________________________。 3. 设ARMA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________。 4. 对于一阶自回归模型AR(1): 110t t t X X φε-=++,其特征根为_________,平稳域是 _______________________。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 对于一阶自回归模型MA(1): 10.3t t t X εε-=-,其自相关函数为 ______________________。 7. 对于二阶自回归模型AR(2): 120.50.2t t t t X X X ε--=++ 则模型所满足的Yule-Walker 方程是______________________。 8. 设时间序列{}t X 为来自ARMA(p,q)模型: 1111t t p t p t t q t q X X X φφεθεθε----=++++++L L 则预测方差为___________________。 9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。 10. 设时间序列{}t X 为来自GARCH(p ,q)模型,则其模型结构可写为_____________。 二、(10分)设时间序列{}t X 来自()2,1ARMA 过程,满足 ()()2 10.510.4t t B B X B ε -+=+, 其中{}t ε是白噪声序列,并且()()2 t t 0,E Var εεσ==。 (1) 判断()2,1ARMA 模型的平稳性。(5分)

时间数列 一、填空题 1、动态数列分为、和动态数列三种。 2、动态数列由和两要素构成。 3、平均发展水平是对求平均数,统计上又叫。 4、发展速度由于采用基期的不同,可分为发展速度和发展速度。二者之间的数量关系可用公式、表示。 5、发展速度和增长速度之间的关系是。 6、平均发展速度是的平均数。 7、测定季节变动的最重要指标是。 二、单项选择题 1、动态数列中,每个指标数值相加有意义的是()。 A. 时期数列 B. 时点数列 C. 相对数数列 D. 平均数数列 2、序时平均数计算中的“首末折半法”适合于计算()。 A. 时期数列 B. 连续时点数列 C. 间隔相等的间断时点数列 D. 间隔不等的间断时点数列 3、已知某地区2000年的粮食产量比1900年增长了1倍,比1995年增长了0.5倍,那么1995年粮食产量比1990年增长了()。 A. 0.33倍 B. 0.50倍 C. 0.75倍 D. 2倍 4、已知一个数列的环比增长速度分别为3%、5%、8%,则该数列的定基增长速度为() A. 3%×5%×8% B. 103%×105%×108% C. (3%×5%×8%)+1 D(103%×105%×108%)-1 5、企业生产的某种产品2002年比2001年增长了8%,2003年比2001年增长了12%,则2003年比20年增长了()。 A. 3.7% B. 50% C. 4% D. 5% 6、某企业2000年的利润为100万元,以后三年每年比上年增加10万元,则利润的环比增长速度()。 A年年增长 B. 年年下降 C. 年年保持不变 D. 无法做结论 7、1980年为基期,2003年为报告期,计算粮食产量的年平均发展速度时,需要() A. 开24次方 B. 开23次方 C. 开22次方 D. 开21次方 8、若无季节变动,则季节比率应()。 A. 为0 B. 为1 C. 大于1 D. 小于1 三、多项选择题 1.下列动态数列中,哪些属于时点数列。() A. 全国每年大专院校毕业生人数 B. 全国每年大专院校年末在校学生数 C. 某商店各月末商品库存额 D. 某企业历年工资总额 E. 全国每年末居民储蓄存款余额 2.动态数列中,各项指标值不能相加的有()。 A. 时点数列 B. 时期数列 C. 平均数动态数列 D. 相对数动态数列 E. 以上数列中的各项指标数值都不能相加 3.简单算术平均数适合于计算()的序时平均数。 A. 时期数列 B. 间隔不等的间断时点数列 C. 间隔相等的间断时点数列 D. 间隔不等的连续时点数列 E. 间隔相等的连续时点数列 4.定基增长速度等于()。

说明:答案请答在规定的答题纸或答题卡上,答在本试卷册上的无效。 一、填空题(本题总计25分) 1. 常用的时间序列数据,有年度数据、( )数据和( ) 数据。另外,还有以( )、小时为时间单位计算的数据。 2. 自相关系数j ρ的取值范围为( );j ρ与j -ρ之间的关系是( );0ρ=( )。 3.判断下表中各随机过程自相关系数和偏自相关系数的截尾性,并用 2. 如果随机过程{}t ε为白噪音,则 t t Y εμ+= 的数学期望为 ;j 不等于0时,j 阶自协方差等于 ,j 阶自相关系数等于 。因此,是一个 随机过程。 1.(2分)时间序列分析中,一般考虑时间( )的( )的情形。 3. (6分)随机过程{}t y 具有平稳性的条件是: (1)( )和( )是常数,与 ( )无关。 (2)( )只与( )有关,与 ( )无关。 7. 白噪音的自相关系数是:

1.白噪音{}t y 的性质是:t y 的数学期望为 ,方差为 ;t y 与j -t y 之间的协方差为 。 1.(4分)移动平均法的特点是:认为历史数据中( )的数据对未来的数值有影响,其权数为( ),权数之和为( );但是,( )的数据对未来的数值没有影响。 2. 指数平滑法中常数α值的选择一般有2种: (1)根据经验判断,α一般取 。 (2)由 确定。 3. (5分)下述随机过程中,自相关系数具有拖尾性的有( ),偏自相关系数具有拖尾性的有( )。 ①平稳(2) ②(1) ③平稳(1,2) ④白噪 音过程 4.(5分)下述随机过程中,具有平稳性的有( ),不具有平稳性的有( )。 ①白噪音 ②t t y 1.23t+ε=+ ③随机漂移过程 ④t t t 1y 16 3.2εε-=++ ⑤t t y 2.8ε=+ 2.(3分)白噪音{}t ε的数学期望为( );方差为( );j 不等于0时,j 阶自协方差等于( )。 (2)自协方差与( )无关,可能与 ( )有关。 3. (5分)下述随机过程中,自相关系数具有截尾性的有( ),偏自相关系数具有截尾性的有( )。

一、单项选择题 1.时间数列与变量数列() A都是根据时间顺序排列的B都是根据变量值大小排列的 C前者是根据时间顺序排列的,后者是根据变量值大小排列的 D前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间数列中,数值大小与时间长短有直接关系的是() A平均数时间数列B时期数列C时点数列D相对数时间数列 3.发展速度属于() A比例相对数B比较相对数C动态相对数D强度相对数 4.计算发展速度的分母是() A报告期水平B基期水平C实际水平D计划水平5.某车间月初工人人数资料如下: 则该车间上半年的平均人数约为() A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为() A150万人B150.2万人C150.1万人D无法确定 7.由一个9项的时间数列可以计算的环比发展速度( )

A 有8个 B 有9个 C 有10个 D 有7个 8.采用几何平均法计算平均发展速度的依据是( ) A 各年环比发展速度之积等于总速度 B 各年环比发展速度之和等于总速度 C 各年环比增长速度之积等于总速度 D 各年环比增长速度之和等于总速度 9.某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005年间产值的平均发展速度为( ) A 5 %6.58 B 5%6.158 C 6 %6.58 D 6%6.158 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 11、时间序列在一年内重复出现的周期性波动称为( ) A 、长期趋势 B 、季节变动 C 、循环变动 D 、随机变动 1.C 2.B 3.C 4.B 5.C 6.C 7.A 8.A 9.B 10.D 11、B 二、多项选择题 1.对于时间数列,下列说法正确的有( ) A 数列是按数值大小顺序排列的 B 数列是按时间顺序排列的 C 数列中的数值都有可加性 D 数列是进行动态分析的基础

20.1971年9月—1993年6月澳大利亚季度常住人口变动(单位:千人)情况如下表。 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x@@; time=_n_;

cards; 63.2 67.9 55.8 49.5 50.2 55.4 49.9 45.3 48.1 61.7 55.2 53.1 49.5 59.9 30.6 30.4 33.8 42.1 35.8 28.4 32.9 44.1 45.5 36.6 39.5 49.8 48.8 29 37.3 34.2 47.6 37.3 39.2 47.6 43.9 49 51.2 60.8 67 48.9 65.4 65.4 67.6 62.5 55.1 49.6 57.3 47.3 45.5 44.5 48 47.9 49.1 48.8 59.4 51.6 51.4 60.9 60.9 55.8 58.6 62.1 64 60.3 64.6 71 79.4 59.9 83.4 75.4 80.2 55.9 58.5 65.2 69.5 59.1 21.5 62.5 170 -47.4 62.2 60 33.1 35.3 43.4 42.7 58.4 34.4 ; proc gplot data=example3_1; plot x*time=1; symbol1c=red I=join v=star; run;

图1 该序列的时序图 由图1可读出:除图中170和-47.4这两个异常数据外,该时序图显示澳大利亚季度常住人口变动一般在在60附近随机波动,没有明显的趋势或周期,基本可视为平稳序列。 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表5. proc arima data= example3_1; identify Var=x nlag=8; run; 表1 分析变量的描述性统计 从表1可读出分析变量的名称、该序列的均值;标准差及观察值的个数(样本容量)。 表2 样本自相关图 由表2可知:样本自相图延迟3阶之后,自相关系数都落入2倍标准差范围

诚实考试吾心不虚 ,公平竞争方显实力, 考试失败尚有机会 ,考试舞弊前功尽弃。 上海财经大学《时间序列分析》课程考试卷 课程代码 课程序号 20 —20 学年第一学期 姓名 学号 班级 1. t X 的d 阶差分为 (a )=d t t t k X X X -?- (b )11 =d d d t t t k X X X ---??-? (c )111=d d d t t t X X X ---??-? (d )11 -12=d d d t t t X X X ---??-? 2. 记B 是延迟算子,则下列错误的是 (a )01B = (b )()1=t t t B c X c BX c X -??=? (c )()11=t t t t B X Y X Y --±± (d )()=1d d t t d t X X B X -?-=- 3. 关于差分方程1244t t t X X X --=-,其通解形式为 (a )1222t t c c + (b )()122t c c t + (c )()122t c c - ( d )2t c ? 4. 下列哪些不是MA 模型的统计性质 (a )()t E X μ= (b )()()22111q t Var X θθσ=+++L (c )()(),,0t t t E X E με?≠≠ (d )1,,0q θθ≠K 5. 上面左图为自相关系数,右图为偏自相关系数,由此给出初步的模型识别 ……………………………………………………………装 订 线 …………………………………………………

(a )MA (1) (b )ARMA (1, 1) (c )AR (2) (d )ARMA (2, 1) 二、填空题(每小题2分,共计20分) 1. 在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显著性检验,那么检验的对象为___________ ,检验的假设是___________。 3. 时间序列模型参数的显著性检验的目的是____________________。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优于 ______模型。 _______检验和_______检验。 三、(10分)设{}t ε为正态白噪声序列,()()2 t t 0,E Var εεσ==,时间 序列}{t X 来自 110.8t t t t X X εε--=+- 问模型是否平稳?为什么? 四、(20分)设}{t X 服从ARMA(1, 1)模型: 110.80.6t t t t X X εε--=+- 其中1001000.3,0.01X ε==。 (1) 给出未来3期的预测值;(10分) (2) 给出未来3期的预测值的95%的预测区间(0.975 1.96u =)。(10分) 五、 (20分)下列样本的自相关系数和偏自相关系数是基于零均值的平稳 序列样本量为500计算得到的(样本方差为2.997)

第十章时间数列分析和预测 一、填空题 1.同一现象在不同时间的相继____________排列而成的序列称为 _______________。 2.时间序列在__________重复出现的____________称为季节波动。 3.时间序列在___________呈现出来的某种持续_______________称长期趋势。 4.增长率是时间序列中_________观察值与基期观察值______减1 后的结果。 5.由于比较的基期不同,增长率可分为_____________和______________。 6.复合型序列是指含有___________季节性和___________的序列。 7.某企业2005年的利润额比2000年增长45%,2004年2000年增长30%,则2005年比2004年增长_______;2004年至2000年平均增长率__________。 8.指数平滑法是对过去的观察值__________进行预测的一种方法。 9.如果时间序列中各期的逐期增减量大致相等,则趋势近似于 _____________;各期环比值大体相等,则趋势近似于___________。 10.测定季节波动的方法主要有____________和_____________。 二、单项选择题 1.用图形描述时间序列,其时间一般绘制在()

A. 纵轴上 B. 横轴上 C. 左端 D. 右端 2.求解()趋势参数方法是先做对数变换,将其化为直线模型,然后用最小二乘法求出模型参数 A. 三次曲线 B. 指数曲线 C. 一次直线 D. 二次曲线 3.对运用几个模型分别对时间序列进行拟合后,()最小的模型即位最好的拟合曲线模型 A. 判定系数 B. 相关系数 C. 标准误差 D.D—W值 4.当数据的随机波动较大时,选用的移动间隔长度K应该() A. 较大

时间序列分析试卷1 一、 填空题(每小题2分,共计20分) 1. ARMA(p, q)模型_________________________________,其中模型参数为__ __________________。 2. 设时间序列{}t X ,则其一阶差分为_________________________。 3. 设AR MA (2, 1): 1210.50.40.3t t t t t X X X εε---=++- 则所对应的特征方程为_______________________. 4. 对于一阶自回归模型A R(1): 110t t t X X φε-=++,其特征根为_________,平稳域 是_______________________. 5. 设ARM A(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a满足_________时,模型 平稳。 6. 对于一阶自回归模型MA(1): 10.3t t t X εε-=-,其自相关函数为______________________. 7. 对于二阶自回归模型AR (2): 120.50.2t t t t X X X ε--=++ 则模型所满足的Yule-Wal ker 方程是______________________。 8. 设时间序列{}t X 为来自A RMA (p,q)模型: 1111t t p t p t t q t q X X X φφεθεθε----=++++++ 则预测方差为___________________。 9. 对于时间序列{}t X ,如果___________________,则()~t X I d 。 10. 设时间序列{}t X 为来自GARCH (p ,q )模型,则其模型结构可写为_____________。 二、(10分)设时间序列{}t X 来自()2,1ARMA 过程,满足 ()()2 10.510.4t t B B X B ε-+=+,

第九章 时间序列分析 一、单项选择题 1、乘法模型是分析时间序列最常用的理论模型。这种模型将时间序列按构成分解为( ) 等四种成分,各种成分之间( ),要测定某种成分的变动,只须从原时间序列中( )。 A. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;减去其他影响成分的变动 B. 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;减去其他影响成分的变动 C. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;除去其他影响成分的变动 D.长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;除去其他影响成分的变动 答案:C 2、加法模型是分析时间序列的一种理论模型。这种模型将时间序列按构成分解为( )等四种成分,各种成分之间( ),要测定某种成分的变动,只须从原时间序列中( )。 A. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;减去其他影响成分的变动 B. 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;减去其他影响成分的变动 C. 长期趋势、季节变动、循环波动和不规则波动;保持着相互依存的关系;除去其他影响成分的变动 D.. 长期趋势、季节变动、循环波动和不规则波动;缺少相互作用的影响力量;除去其他影响成分的变动 答案:B 3、利用最小二乘法求解趋势方程最基本的数学要求是( )。 A. ∑=-任意值2)?(t Y Y B. ∑=-min )?(2t Y Y C. ∑=-max )?(2t Y Y D. 0)?(2 ∑=-t Y Y 答案:B 4、从下列趋势方程t Y t 86.0125?-=可以得出( )。 A. 时间每增加一个单位,Y 增加0.86个单位 B. 时间每增加一个单位,Y 减少0.86个单位 C. 时间每增加一个单位,Y 平均增加0.86个单位 D. 时间每增加一个单位,Y 平均减少0.86个单位 答案:D. 5、时间序列中的发展水平( )。 A. 只能是绝对数 B. 只能是相对数 C.只能是平均数 D.上述三种指标均可以 答案:D.

一、单项选择题 1.时间数列与变量数列( ) A 都是根据时间顺序排列的 B 都是根据变量值大小排列的 C 前者是根据时间顺序排列的,后者是根据变量值大小排列的 D 前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间数列中,数值大小与时间长短有直接关系的是( ) A 平均数时间数列 B 时期数列 C 时点数列 D 相对数时间数列 3.发展速度属于( ) A 比例相对数 B 比较相对数 C 动态相对数 D 强度相对数 4.计算发展速度的分母是( ) A 报告期水平 B 基期水平 C 实际水平 D 计划水平 5.某车间月初工人人数资料如下: 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A150万人 B150.2万人 C150.1万人 D 无法确定 7.由一个9项的时间数列可以计算的环比发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 8.采用几何平均法计算平均发展速度的依据是( ) A 各年环比发展速度之积等于总速度 B 各年环比发展速度之和等于总速度 C 各年环比增长速度之积等于总速度 D 各年环比增长速度之和等于总速度 9.某企业的产值2005年比2000年增长了58.6%,则该企业2001—2005年间产值的平均发展速度为( ) A 5 %6.58 B 5%6.158 C 6%6.58 D 6 %6.158 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 11、时间序列在一年内重复出现的周期性波动称为( ) A 、长期趋势 B 、季节变动 C 、循环变动 D 、随机变动 1.C 2.B 3.C 4.B 5.C 6.C 7.A 8.A 9.B 10.D 11、B 二、多项选择题 1.对于时间数列,下列说法正确的有( ) A 数列是按数值大小顺序排列的 B 数列是按时间顺序排列的 C 数列中的数值都有可加性 D 数列是进行动态分析的基础 E 编制时应注意数值间的可比性 2.时点数列的特点有( ) A 数值大小与间隔长短有关 B 数值大小与间隔长短无关 C 数值相加有实际意义 D 数值相加没有实际意义 E 数值是连续登记得到的 3.下列说法正确的有( )

第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 解:1()0.7()()t t t E x E x E ε-=?+ 0)()7.01(=-t x E 0)(=t x E t t x ε=-)B 7.01( t t t B B B x εε)7.07.01()7.01(221 +++=-=- 229608.149 .011 )(εεσσ=-= t x Var 49.00212==ρφρ 022=φ 3.2 解:对于AR (2)模型: ?? ?=+=+==+=+=-3.05 .021102112 12112011φρφρφρφρρφφρφρφρ 解得:???==15 /115/721φφ 3.3 解:根据该AR(2)模型的形式,易得:0)(=t x E 原模型可变为:t t t t x x x ε+-=--2115.08.0

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分);

6、 方法一:趋势拟合法 income<-scan('习题4.6数据.txt') ts.plot(income) 由时序图可以看出,该序列呈现二次曲线的形状。于是,我们对该序列进行二次曲线拟合: t<-1:length(income) t2<-t^2 z<-lm(income~t+t2) summary(z) lines(z$fitted.values, col=2) 方法二:移动平滑法拟合 选取N=5 income.fil<-filter(income,rep(1/5,5),sides=1) lines(income.fil,col=3)

7、(1) milk<-scan('习题4.7数据.txt') ts.plot(milk) 从该序列的时序图中,我们看到长期递增趋势和以年为固定周期的季节波动同时作用于该序列,因此我们可以采用乘积模型和加法模型。在这里以加法模型为例。 z<-scan('4.7.txt')

ts.plot(z) z<-ts(z,start=c(1962,1),frequency=12) z.s<-decompose(z,type='additive') //运用加法模型进行分解z.1<-z-z.s$seas //提取其中的季节系数,并在z中减去(因为是加法模//型)该季节系数 ts.plot(z.1) lines(z.s$trend,col=3) z.2<-ts(z.1) t<-1:length(z.2) t2<-t^2 t3<-t^3 r1<-lm(z.2~t) r2<-lm(z.2~t+t2) r3<-lm(z.2~t+t2+t3) summary(r1)

《时间序列分析》模拟试题 《时间序列分析》课程考试卷 一. 填空题(毎小题2分,共计20分) 匚口 1. ARMA(p, q)模型七=0()+気…+ ---- 4牡g , 其 中模型参数为p, q 。 2.设时间序列{X,},则其一阶差分为▽七=科一兀_4。 3? 设 ARMA (2, 1) : X] = O ?5X_] + 0.4X r _2 + 吕—O ?3£_ 则所对应的特征方程为 22-0.52-0.4 = 0O 4.对于一阶自回归模型AR(1): X, =1O+0X_+吕,其特征根为一 ° ,平稳域 是{01阀< 1} 注:平稳性判别:1)特征根判别法:特征根的绝对值小于1;该題中特征根等于°,故平 稳条件为仏“ I < 1}。(系数多项式的根在单位园外) 2)平稳域判别法:AR (1)模型:'讷<1} AR (2)模型:{处01岡<1,且0±0<1} _”|vl,“±0?5

方程是 P\ = P3\\ < 注:1. | = ^ii k = l [5 5 —=r^i ■*—0” 8 8 k = 2 41 5. [旷診说2 Pl _ Po p\ p\ A …Pk-\ Pk-2 Ai 如2 _pk-\ A-2 A). Pk =工0阳 2.由于AR 模型的 i 故对于AR (2)有 1, 】 k=0 进而 1-02 、0]Q Q +02 久-2' k>2 1, k=0 8, 0.5% +0?2%2,k22 9.设时间序列{X,}为来自ARMA(p.q)模型: x 『=0|X 『_] +??? + § X-p +吕+&G +… 畑[训)近 则预测方差为— i E (£l )=O,Var (£!)=a ;,E (£l £ 10.对于时间序列{X,},如果 )=0, S H f ,则乙?/(d)。 注:AR IMA (p, d, q) ①(Bpg = O (B>f E (s t ) = 0,Var (£, )= ,E (£,£s ) = 0,s t Ex s £t =0,Vs vf \P\= 00021 +P1022 [C =0021+0002