2016-2022年中国汽车零部件产业发展现状及投资风险报告

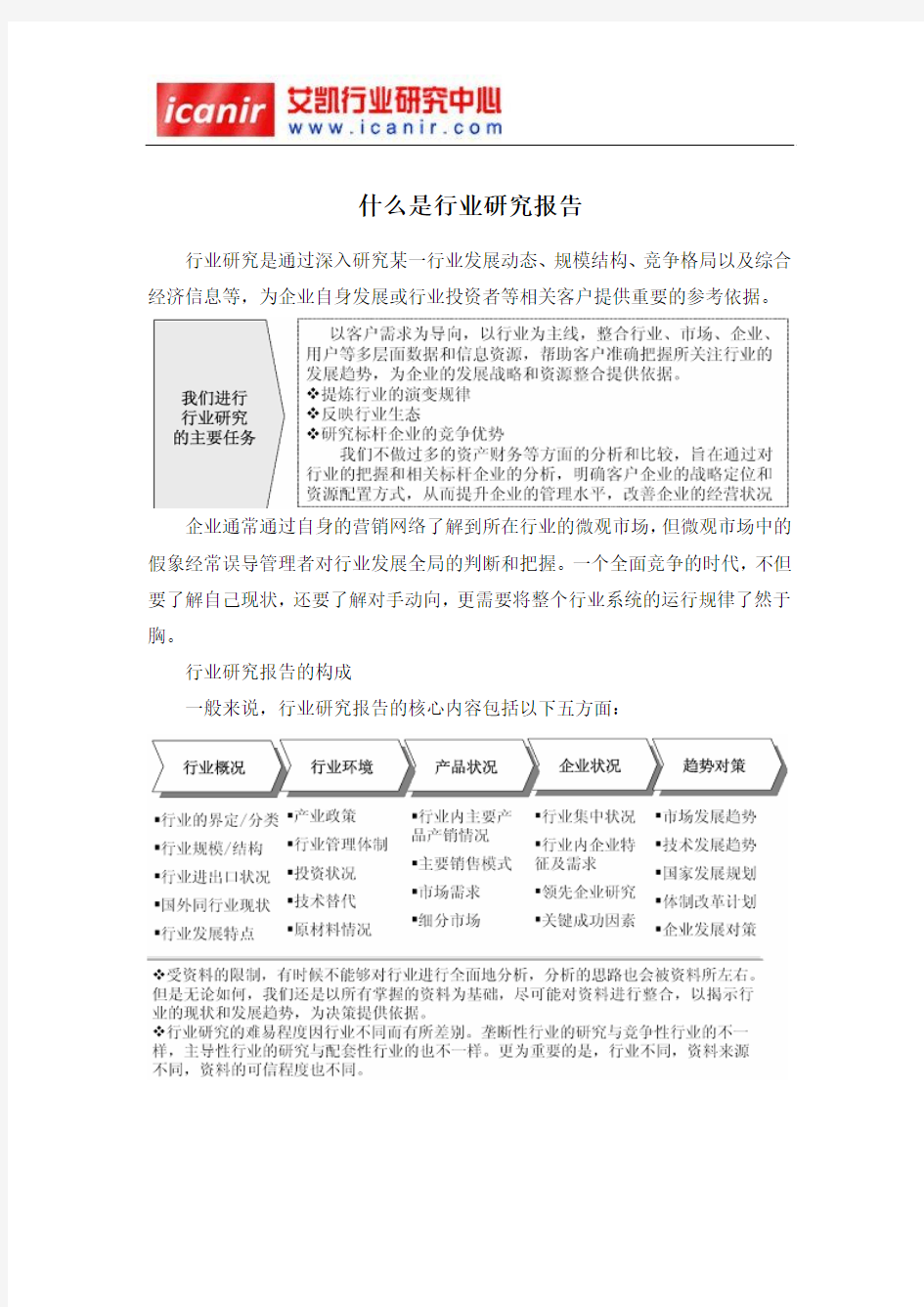

什么是行业研究报告

行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成

一般来说,行业研究报告的核心内容包括以下五方面:

行业研究的目的及主要任务

行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:

解释行业本身所处的发展阶段及其在国民经济中的地位

分析影响行业的各种因素以及判断对行业影响的力度

预测并引导行业的未来发展趋势

判断行业投资价值

揭示行业投资风险

为投资者提供依据

2016-2022年中国汽车零部件产业发展现状及投资风险报告【出版日期】2015年

【交付方式】Email电子版/特快专递

【价格】纸介版:7000元电子版:7200元纸介+电子:7500元

【网址】https://www.doczj.com/doc/5a9526361.html,/b/lingbujian/O79847HDBF.html

报告目录:

汽车配件加工(auto spare parts)是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。

随着汽车配件加工市场竞争的日趋激烈,环保理念的深入人心,以及技术的不断升级和应用,国际汽车配件加工零部件行业近年来呈现出如下发展特征:

①汽车配件加工系统配套、模块化供应趋势方兴未艾

②汽车配件加工采购全球化

③汽车配件加工产业转移速度加快

随着汽车零部件行业竞争的不断加剧,大型汽车零部件企业间并购整合与资本运作日趋频繁,国内优秀的汽车零部件生产企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。正因为如此,一大批国内优秀的汽车零部件品牌迅速崛起,逐渐成为汽车零部件行业中的翘楚

根据中国汽车工业协会整理的海关进出口数据显示,2015年我国汽车商品出口金额继续保持小幅增长,累计出口金额843.14亿美元,

同比增长7.08%。其中,汽车零部件出口金额为646.17亿美元,同比增长8.02%,增幅较上年略有减缓;占汽车商品出口总额的76.64%,占有率较上年提升0.36个百分点。而汽车整车出口占比仅为15.23%,远低于零部件出口占比。总体看来,2015年汽车零部件出口形势较好。零部件出口成为拉动汽车商品出口增长的主要因素。四大类汽车零部件品种(发动机,汽车零件、附件及车身,汽车、摩托车轮胎,其他汽车相关产品),出口金额较上年均呈增长,其中发动机共出口366.22万台,同比增长10.56%;出口金额16.80亿美元,同比增长6.69%;汽车零件、附件及车身出口金额353.59亿美元,同比增长11.96%,幅度较上年明显提升;汽车、摩托车轮胎和其他汽车相关商品出口金额增幅较上年有所放缓,分别出口151.51亿美元和124.27亿美元,同比增长1.83%和5.43%。

综合2015年1~12月的出口数据看,在四大类汽车零部件品种中,汽车零件、附件及车身的出口额仍然占据半壁江山。总体而言,出口的产品结构没有发生太大变化,出口产品的附加值没有明显增长。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分行业发展状况分析15

第一章2012-2015年全球汽车零部件市场动态分析15

第一节2012-2015年全球汽车零部件市场分析15

第二节2012-2015年全球部分国家汽车零部件市场分析19

第二章2012-2015年国内外汽车产业运行态势分析26

第一节2012-2015年世界汽车行业运行分析26

第二节2007-2015年12月中国汽车产业数据分析34

第三节2012-2015年中国汽车电子产业运行分析42

第四节2012-2015年中国汽车产业面临的挑战及对策47

第三章2012-2015年中国汽车零部件市场发展分析55

第一节2012-2015年中国汽车零部件行业分析55

第二节2012-2015年中国汽车零部件行业发展问题分析60 第三节2012-2015年中国汽车零部件行业挑战及机遇分析61

第四章2012-2015年中国汽车零部件市场渠道分析64

第一节中国汽车零部件供应商分析64

第二节中国汽车零部件市场渠道分析67

第五章2012-2015年中国汽车零部件产业外贸分析77

第一节2012-2015年中国汽车零部件进出口状况分析77

第二节中国汽车零部件应对国际贸易壁垒88

第三节中国汽车零部件应对贸易壁垒策略91

第六章2012-2015年中国汽车零部件细分市场分析93

第一节轴承业发展分析93

第二节车轮与轮胎行业发展分析96

第三节汽车发动机分析104

第四节汽车车身分析116

第五节汽车电子分析124

第六节变速箱分析130

第七节汽车滤清器分析149

第八节汽车玻璃分析154

第九节汽车底盘分析156

第十节其他汽车零、附件分析161

第七章2012-2015年中国汽车零部件及配件制造行业经济运行状况164

第一节2009-2015年12月中国汽车零部件及配件制造行业数据统计与监测分析164

第二节2015年1-12月中国汽车零部件及配件制造行业最新数据统计与监测分析190

第三节2015年1-12月中国汽车零部件及配件制造行业投资状况监测206

第二部分行业竞争格局分析211

第八章2012-2015年中国汽车零部件行业竞争格局分析211

第一节2012-2015年全球汽车零部件业竞争格局分析211

第二节2012-2015年中国汽车零部件业竞争力分析213

第三节2012-2015年中国汽车零部件企业提升竞争力策略分析218

第九章2012-2015年中国汽车零部件的营销策略分析220

第一节2012-2015年汽车零配件行业营销模式分析220

第二节2012-2015年中国汽车零部件企业营销渠道构建222

第三节2012-2015年中国汽车零部件营销服务体系重构223

第十章2012-2015年世界汽车零部件主要企业竞争分析229

第一节德国博世集团229

第二节日本电装公司235

第三节德尔福239

第四节法国法雷奥集团243

第五节美国天合(trw)汽车集团247

第十一章2012-2015年中国汽车零部件产业运行竞争力分析252

第一节长春一汽富维汽车零部件股份有限公司252

第二节潍柴动力股份有限公司257

第三节万向钱潮股份有限公司263

第四节上海汇众汽车制造有限公司268

第五节株洲湘火炬汽车灯具有限责任公司271

第六节联合汽车电子有限公司274

第七节山东隆基集团有限公司276

第八节富奥汽车零部件股份有限公司278

第九节北京现代摩比斯汽车零部件有限公司281

第十节陕西法士特汽车传动集团公司283

第十一节河南省定角实业总公司286

第十二节博世汽车柴油系统股份有限公司288

第十三节天津一汽丰田发动机有限公司290

第十四节戴卡轮毂制造有限公司292

第三部分行业趋势分析296

第十二章2016-2022中国汽车零部件行业发展预测分析296

第一节2016-2022年中国汽车零部件市场发展预测分析296

第二节2016-2022年中国汽车零部件配套市场发展趋势297

第十三章2016-2022年中国汽车零部件行业发展趋势分析300

第一节2016-2022年中国汽车零部件业发展前景300

第二节2016-2022年中国汽车零部件产业发展趋势301

第四部分行业投资策略304

第十四章2012-2015年中国汽车零部件产业投资环境分析304

第一节2012-2015年中国汽车零部件行业宏观经济环境304

第二节2012-2015年中国汽车零部件产业政策环境分析308

第三节2012-2015年中国汽车零部件产业社会环境分析320

第四节2012-2015年中国汽车零部件产业技术环境分析325

第十五章2016-2022年中国汽车零部件行业投资机会及风险分析327

第一节2016-2022年中国汽车零部件行业投资周期分析327

第二节2016-2022年中国汽车零部件行业投资机会分析327

第三节2016-2022年中国汽车零部件行业投资风险预警328

第四节2016-2022年中国汽车零部件行业投资特点及策略331

第五节2016-2022年中国汽车零部件行业投资建议332

第十六章汽车零部件行业投资战略研究334

第一节汽车零部件行业发展战略研究334

第二节对我国汽车零部件品牌的战略思考336

图表目录

图表12015年第三季度全球主要汽车零部件供应商收入一览17 图表22015年北美汽车后市场零部件供应商排行榜(top10)19 图表32001-2015年美国汽车零部件总的进出口额对比20

图表42001-2015年美国与亚洲国家和地区的贸易逆差21

图表5汽车产品的细分列表25

图表62009-2015年12月全球汽车产量变化趋势图27

图表72009-2015年12月全球汽车产量分类统计27

图表82015年世界主要国家汽车产量统计28

图表92009-2015年12月日本汽车产量变化趋势图28

图表102009-2015年12月德国汽车产量变化趋势图29

图表112009-2015年12月美国汽车产量变化趋势图29

图表122009-2015年12月韩国汽车产量变化趋势图29

图表132015年世界汽车生产企业产量统计(top20)30

图表142008-2015年全球主要国家汽车销量对比31

图表152009-2015年12月中国汽车产量统计34

图表162009-2015年12月中国汽车产量增长趋势图34

图表172009-2015年12月中国汽车销量统计34

图表182009-2015年12月中国汽车销量增长趋势图35

图表192009-2015年12月中国乘用车产量统计35

图表202009-2015年12月中国乘用车产量增长趋势图36

图表212009-2015年12月中国乘用车销量统计36

图表222009-2015年12月中国乘用车销量增长趋势图36

图表232009-2015年12月中国商用车产量统计37

图表242009-2015年12月中国商用车产量增长趋势图37

图表252009-2015年12月中国商用车销量统计37

图表262009-2015年12月中国商用车销量增长趋势图38

图表272015年中国汽车生产企业前十家销量排名39

图表282015年前三季度中国汽车生产企业前十家销量排名39

图表292009-2015年12月中国汽车及汽车底盘进出口统计40 图表302015年1-12月中国汽车进出口统计41

图表31汽车电子系统构成41

图表32汽车电子产品分类42

图表33汽车电子控制系统传统产业链43

图表342015年中国汽车电子相关产品产量统计43

图表352009-2015年12月中国汽车电子市场规模增长趋势图44 图表362015年中国汽车电子市场应用结构44

图表372015年中国汽车电子市场产品结构45

图表382015年中国汽车电子市场品牌结构46

图表39中国汽车零部件本土供应商优势分析65

图表40中国汽车零部件本土供应商劣势分析65

图表41中国汽车零部件制造企业市场分销渠道结构图66

图表42汽车零部件买家采购区域分布情况68

图表43影响汽车配件渠道商进货主要因素分析70

图表442009-2015年12月中国汽车零部件进口情况76

图表452009-2015年12月中国汽车零部件进口金额增长趋势77 图表462015年中国汽车零部件主要产品进口情况77

图表472009-2015年12月中国汽车零部件出口情况82

图表482009-2015年12月中国汽车零部件出口金额增长趋势82 图表492015年中国汽车零部件主要产品出口情况83

图表502015年中国汽车零部件产业遭遇的“反倾销”案例88

图表51中国主要汽车轴承制造商及主要产品、配套供应商92

图表52汽车轴承行业主要生产企业产量93

图表532009-2015年12月中国橡胶轮胎外胎产量统计95

图表542009-2015年12月中国橡胶轮胎外胎产量增长趋势图95 图表552015年中国橡胶轮胎外胎产量月度统计表96

图表562015年中国各地区橡胶轮胎外胎产量统计96

图表572009-2015年12月中国子午线轮胎外胎产量统计97

图表582009-2015年12月中国子午线轮胎外胎产量增长趋势图97

图表592015年中国子午线轮胎外胎产量月度统计表98

图表602015年中国各地区子午线轮胎外胎产量统计98

图表61中国主要汽车轮胎制造商及主要产品、配套供应商99 图表622015年轮胎行业排名前十的单位生产经营状况102

图表632008-2015年中国发动机产量统计108

图表642008-2015年中国发动机销量统计108

图表652006-2015年中国发动机配件出口金额增长趋势108

图表662006-2015年中国发动机配件进口金额增长趋势109

图表67中国柴油发动机产品技术来源情况113

图表68汽车车身主模型及使用117

图表69客车车身示意图118

图表70货车车身的标准化分块118

图表712009-2015年12月中国车身附件进口金额增长趋势119 图表722009-2015年12月中国车身附件进口金额增长趋势119 图表73跨国汽车电子企业在华投资情况126

图表74汽车电子控制系统产业链“三角式”互动合作模式127

图表75汽车电子控制系统传统产业链竞争格局127

图表76中国主要汽车变速器企业品牌竞争力分析133

图表77中国主要汽车变速器企业综合竞争力分析134

图表782015年中国汽车变速器及相关产品产量统计136

图表792015年中国汽车变速器产品市场结构136

图表802015年中国汽车变速器品牌结构137

图表812015年中国汽车变速器产品市场渠道137

图表822005-2015年变速器在中国乘用车市场的份额对比138

图表83中国乘用车变速器生产企业配套情况139

图表84中国商用车变速器生产企业配套情况141

图表852015年中国汽车变速箱进出口统计143

图表86现有变速器种类比较分析144

图表872015年中国滤清器主要生产企业及产量统计148

图表88中国主要汽车滤清器制造商及主要产品、配套供应商149

图表892015年中国汽车玻璃产量统计154

图表90汽车底盘件四大系统简介155

图表912015年我国汽车底盘离合器产量统计156

图表922015年我国汽车底盘传动系统零部件产量统计156

图表932015年我国汽车底盘行驶系零部件产量统计156

图表942015年我国汽车底盘转向系零部件产量统计157

图表952015年我国汽车底盘制动系零部件产量统计158

图表962015年中国汽车车灯及相关产品产量统计160

图表972015年我国汽车遮阳板生产企业及产量统计161

图表982009-2015年12月中国汽车零部件及配件企业数量统计163 图表992015年中国不同规模汽车零部件及配件企业数量比较164 图表1002015年中国不同规模汽车零部件及配件企业数量所占份额

164

图表1012015年中国不同性质汽车零部件及配件企业数量比较164 图表1022015年中国不同性质汽车零部件及配件企业数量所占份额165

图表1032015年中国各地区的汽车零部件及配件企业数量比较165 图表1042009-2015年12月中国汽车配部件行业从业人员统计166 图表1052015年中国不同规模汽车配部件行业从业人员比较166

图表1062015年不同规模汽车零部件及配件业从业人员所占份额167

图表1072015年不同性质汽车配部件行业从业人员比较167

图表1082015年不同性质汽车零部件及配件业从业人员所占份额167

图表1092015年中国各地区的汽车配部件行业从业人员比较168

图表1102009-2015年12月中国汽车配部件行业亏损面统计169 图表1112009-2015年12月中国汽车配部件行业亏损总额统计169 图表1122009-2015年12月中国汽车配部件行业资产总额统计170 图表1132009-2015年12月中国汽车配部件行业资产趋势图170 图表1142015年中国不同规模汽车零部件及配件企业资产总额比较170

图表1152015年中国不同性质汽车零部件及配件企业资产总额比较170

图表1162015年中国不同规模汽车零部件及配件企业资产所占份额171

图表1172015年中国不同性质汽车零部件及配件企业资产所占份额171

图表1182015年中国各地区汽车配部件行业资产总额比较171

图表1192009-2015年12月中国汽车配部件行业负债总额统计172 图表1202009-2015年12月中国汽车配部件行业负债增长趋势图173

图表1212009-2015年12月中国汽车配部件行业销售收入统计173 图表1222009-2015年12月中国汽车配部件行业销售规模趋势图174

图表1232015年中国不同规模汽车零部件及配件企业销售收入比较174

图表1242015年不同规模汽车零部件及配件企业销售收入所占份额174

图表1252015年中国不同性质汽车零部件及配件企业销售收入比较174

图表1262015年不同性质汽车零部件及配件企业销售收入所占份额175

图表1272015年中国各地区汽车配部件行业销售收入比较175

图表1282009-2015年12月中国汽车配部件行业利润总额统计176

图表1292009-2015年12月中国汽车配部件行业利润增长趋势图177

图表1302015年中国不同规模汽车零部件及配件企业利润比较177 图表1312015年不同规模汽车零部件及配件企业利润所占份额177 图表1322015年中国不同性质汽车零部件及配件企业利润比较177 图表1332015年中国不同性质汽车零部件及配件企业利润所占份额178

图表1342015年中国各地区汽车零部件及配件企业利润比较178

图表1352009-2015年12月中国汽车配部件行业总资产周转率179 图表1362009-2015年12月中国汽车配部件行业应收帐款周转率180

图表1372009-2015年12月中国汽车配部件行业流动资产周转率180

图表1382015年中国不同规模汽车零部件及配件企业营运能力比较180

图表1392015年中国不同性质汽车零部件及配件企业营运能力比较180

图表1402015年中国各地区汽车配部件行业营运能力比较180

图表1412009-2015年12月中国汽车配部件行业成本费用构成情况182

图表1422015年中国汽车配部件行业成本费用结构图182

图表1432009-2015年12月中国汽车配部件行业销售成本统计182 图表1442009-2015年12月中国汽车配部件行业销售费用统计182 图表1452009-2015年12月中国汽车配部件行业管理费用统计183 图表1462009-2015年12月中国汽车配部件行业财务费用统计183 图表1472009-2015年12月中国汽车配部件行业成本费用利润率184

图表1482015年中国不同规模汽车零部件及配件企业盈利能力比较184

图表1492015年中国不同性质汽车零部件及配件企业盈利能力比较184

图表1502015年中国各地区汽车配部件行业盈利能力比较185

图表1512009-2015年12月中国汽车配部件行业毛利率186

图表1522009-2015年12月中国汽车配部件行业利润率186

图表1532009-2015年12月中国汽车配部件行业资产利润率187 图表1542009-2015年12月中国汽车配部件行业资产负债率188 图表1552015年中国不同规模汽车零部件及配件企业偿债能力比较188

图表1562015年中国不同性质汽车零部件及配件企业偿债能力比较188

图表1572015年中国各地区的汽车配部件行业偿债能力比较188

图表1582015年中国汽车零部件及配件行业经济指标统计190

图表1592015年中国汽车零部件及配件行业前五省区企业数量排名191

图表1602015年中国汽车零部件及配件行业前五省区资产总计排名191

图表1612015年中国汽车零部件及配件行业前五省区销售收入排名191

图表1622015年中国汽车零部件及配件行业前五省区利润总额排名192

图表1632015年中国汽车零部件及配件企业数量及从业人员192

图表1642015年中国不同规模汽车零部件及配件企业数量所占份额192

图表1652015年中国不同性质汽车零部件及配件企业数量所占份额193

图表1662015年中国各省区汽车零部件及配件制造企业数量比较193

图表1672015年中国不同规模汽车零部件及配件企业销售收入情况194

图表1682015年中国不同性质汽车零部件及配件企业销售收入情况194

图表1692015年中国不同规模汽车零部件及配件企业销售收入所占份额195

产业集群发展现状与趋 势 集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

关于《中国产业集群高层论坛》的报告——中国产业集群现状、趋势及招商建议报告 一、中国产业集群现状 1、中国产业集群类型和形成机制 ◆资源驱动型产业集群:如广东的五金、家电产业集群、山西的煤炭产业集群 该产业集群包括社会资源驱动型和自然资源驱动型两类,前者主要分布在东南沿海地区,依靠当地的工商业传统、文化等社会资源;后者主要分布在中西部地区,依靠当地的矿产、农副产品等自然资源。 ◆贸易驱动型产业集群:如温州打火机产业集群、中山古镇灯饰产业集群 以本土企业为主的国内贸易和出口贸易带动的产业集群。特点是小规模企业成功创业后,迅速带动其他企业的跟进,并有相应的配套企业共同成长,最终形成面向全国和全球市场的产业集群。 ◆外商直接投资型产业集群:如昆山台资企业群 外商直接投资产业集群以以IT产业为典型,主要有两类:一是围绕个别外商投资的龙头企业形成众多企业配套的产业集群,如北京以诺基亚为龙头的移动通信产业集群;二是全球行业内大企业和产业链上下游企业齐聚的产业群,如苏州昆山的2583个外商投资企业集群。 ◆科技资源衍生型产业集群:如中关村产业集群 形成以科研资源为依托,科技创新为重点,技术推广应用为内容的高新技术产业集群。 ◆大企业种子型产业集群:如青岛家电产业集群 大企业专注于某一环节的核心能力建设,将其他业务外包出去,吸引了众多中小企业依附在周边,提供配套服务。

◆产业转移型产业集群:东部劳动密集型、土地等资源依赖型的产业集群转 移,如成都女鞋产业 此类产业主要集中在中西部地区,相比东部沿海地区,中西部地区在资金、技术、市场、人才、对外贸易等方面处于弱势,但在劳动力、土地、自然资源等方面具有优势。随着东部地区产业容量的缩小,劳动密集型、土地等资源依赖型产业进行产业转移。 2、中国产业集群的宏观特点: ◆产业集群分布主要集中在东南沿海地区,中西部地区尚处于培育期 ◆东部地区的产业集群对市场环境依赖性高,外向型和创新型产业集群所占比 例较大;中西部地区以资源依赖性为主 ◆产业集群的主导产业以制造业为主,尚处于全球价值链中低端;其中技术、 资源和市场对产业聚集的影响程度依次降低; ◆产业集群主体以中小企业为主,少数大型企业正在引领产业集群发展 ◆近年来,产业集群的现象在服务领域中日趋突出,文化创意、金融服务、商 务服务、物流服务等现代服务业集群在一些经济发达地区逐步壮大起来,现代服务业集群保持较快的发展。 表1:典型制造业产业集群的区域分布

康养产业发展情况调研报告 康养产业发展情况调研报告 【康养产业发展情况调研报告1】 现阶段养老体系建设分为政策兜底供养、健康为主旅游养老、医养结合养老、保健养生养老、社会化服务养老等养老模式。据统计2017年我县有60周岁以上老年人 2.89万人,占全县总人口20%,我县人口结构已经逐渐步入老年社会,养老服务和养老市场需求呈现与日俱增趋势。随着社会经济发展和人民生活水平的提高,老年人越来越注重健康保健养生,养老消费市场蕴藏着巨大发展的潜力和空间。近年来,国家陆续出台了加快发展养老服务业和促进健康服务业发展的若干意见,健康养老产业已经成为新的发展热点,养老体系建设面临难得的政策机遇和挑战。 一、我县康养产业发展现状 我县养老体系建设发展与运营现状 我县养老服务体系建设,主要采取政府主导构建养老机构政策养老为主、引导社会参与建设民营养老院为辅,主要模式为政策养老、居家养老、日间照料和市三农村无人五保员集、城中供养方式,构成 第 1 页共 1 页 了我县现有养老服务体系框架。

全县农村敬老院原状和发展沿革 2017年前我县五保供养主要是分散供养,2017年后经县政府研究通过国有资产整合,开始改建农村敬老院,现有农村敬老院3个,分别为新添乡庙岗敬老院、安靖乡安靖敬老院、泗坪乡泗坪敬老院,在 5.12 地震是申请与社会福利中心打捆建设严道镇严道敬老院。新添乡庙岗敬老院在2017年由原庙岗乡政府办公楼改造而建,改造建成的敬老院床位数50张,2017年经县政府同意争取上级敬老院改造资金又改建了原庙岗小学教师宿舍楼,改建后新增48张床位。安 靖乡安靖敬老院2017年,由原顺江小学顺江分校村小改造而成,床位数24张。泗坪乡泗坪敬老院在2017年由泗坪中学教师宿舍楼改造而成,床位数60张。同时2017年 5.12 地震后新建社会福利中心与严道敬老院打捆修建,占地23亩,建筑面积3040平方米,建有老年公寓楼2栋,床位数100张,办公楼一栋、食堂一栋。以上张,养老由于床位起点数2低、84实施 设备与老年公寓要求有很大差距、部分存在安全隐患,无法满足养老发展需求。 政府主导投资建设的敬老院和社会福利中心灾后重建项目全部建成营运芦山 4.20 地震后我县3个农村敬老院和福利中心扩建全部纳入灾后重建总规项目。其中:庙岗敬老院在原庙岗小学内新修三层老年 第 2 页共 2 页 公寓2栋餐厅等附属用房,总建筑面积2600平方米,总投资700万元,由达州市慈善会捐建,新增床位100张。花滩敬老院由安靖敬老院,异地在石桥原中心小学校重建,总投资750万元,新建三层公寓楼一栋,总建筑面积2500多平方米,由天津市民政局援建,新增100张床位。泗坪敬老院在原址重建,由天津市民

产业集群发展状况调研报告 产业集群发展状况调研报告 根据XX年3月5日张副县长的工作安排,分析农业、林业、畜牧、发改、创新、经贸等部门提供的材料,对我县电力、糠酒业、矿产业、畜牧业、生物创新产业、旅游业六大产业集群发展情况进行了调研。现将调研情况报告如下: 一、 **县产业集群发展状况 近几年来,**县委、县政府全面实施产业富县战略举措,积极调整、优化产业结构,着力打造和培育具有区域特色的产业集群经济,全县已初步形成了电力、糠酒业、矿产业、畜牧业、生物创新产业、旅游业六大支柱产业集群,产业规模不断发展壮大。特别是12月28日南沙电站第一台机组发电,标志着**县支柱产业培植又迈上新的台阶。**县产值突破亿元的产业已达5个,成为新的经济增长点。目前,产业集群覆盖面积达到xx平方公里,涉及全县14个乡镇。 XX年,六大产业集群完成总产值xx元,占全县民营经济总产值的xx%;实现产品销售收入xx元,其中出口创汇xx元;实现利税xx 元,发放从业劳动者报筹xx元。 电力产业 完成投资14304万元,南沙电站完成投资9300万元;麻栗寨河

二级电站完成投资720万元;农网三期改造工程完成投资3000万元;南沙至小新街35千伏线路建设完成投资700万元;电力设施修理改造完成投资584万元。 糖酒业 年产5万吨燃料酒精改扩建工程已建成投产。 矿业产业 与红河钢铁厂进行合作,南砂矿业公司投资XX多万元,成功地对马街铁矿进行资源整合;按公开、公平、公正的原则,将**县黄金有限责任公司产权转让给云南华西矿产资源公司的工作已全面完成。 畜牧业 XX年,生猪存栏xx万头,同比增长xx%;肥猪出栏xx万头,同比增长xx%;实现畜牧业产值xx亿元,同比增长xx%。实现肉类总产XX9吨,实现畜牧业产值2.61亿元,与前XX年的1997年同比,肉类总产年均增长1492吨,年均增长率40.9%,畜牧业产值年均增长2023万元,年均增长52.67%。 生物创新产业 **县国土面积2189.88平方公里,林业用地175.8万亩,占国土面积的53.5%,其中:有林地124.05万亩,灌木林地27.02万亩,疏林地0.47万亩,未成林造林地3.21万亩,苗圃地0.07万亩,宜林荒山20.98万亩,森林覆盖率41.0%。 1.膏桐 据调查,**县适宜发展膏桐的土地资源总面积为60万亩,适宜

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除! == 本文为word格式,下载后可方便编辑和修改! == 产业发展现状的调研报告范文 产业发展现状的调研报告范文一 市位于河西走廊中部,南靠祁连山与青海毗邻,北依巴丹吉林沙漠和XX区毗邻。辖甘州、临泽、高台、山丹、民乐、肃南一区五县,总面积4.2万平方 公里,130万人,耕地380万亩,园地41万亩,林地560万亩,草地3034万亩。滋润张掖的我国第二大内陆河黑河,发源于祁连山北麓,流经青海、甘肃、内蒙古三省区和酒泉卫星发射基地,干流全长928公里,流域面积14.3万平方公里。地处黑河中游的XX市集中了全流域95 %的耕地、91 %的人口,黑河水 造就了"金张掖"的辉煌。201X年实现农业增加值71.55亿元,总量位居全省第一。 与此同时,XX市沙漠化土地面积1082万亩,占总土地面积的17.2%,其中流动沙丘222万亩,半固定沙丘202万亩,固定沙丘71万亩,戈壁503 万亩,风蚀残丘53万亩,潜在沙丘31万亩。XX市60个乡镇中有43个乡镇、50多万农民分布在沙漠沿线。土地沙漠化、沙尘暴、干热风等灾害性天气对农牧业生 产和经济社会发展影响很大。进入全面建设小康社会和推进农业产业化的发展 过程中,XX市上下按照中国著名科学家钱学森沙产业理论,以构建生态经济大 市为统领,把防沙治沙与发展沙产业结合起来,积极探索统筹生态建设与现代 农业相生相伴的耦合体系,"南保青龙涵水源,中护湿地建绿洲,北锁黄龙固风沙",大力发展沙产业,沙产业开发成果丰硕。 一、成果及特点 (一)坚持规划先行,稳步发展沙产业。按照"多采光、少用水、新技术、高效益"的沙产业理论,市委、市政府先后制定了《XX市沙产业开发总体规划》等一系列文件,并把发展沙产业列入国民经济和社会发展五年计划。80年代以来,市上领导先后带领市、县、乡村各级领导干部分赴内蒙、宁夏和武威等周 边地区,学习借鉴沙产业开发的先进经验,广开视野,抓点带面,整体推进。经过多年坚持不懈努力,目前已形成了XX区石岗墩、民乐六坝、山丹清泉和东乐、临泽新华和板桥、高台骆驼城、肃南许三湾为代表的14个沙产业开发典型。昔日寸草不生的茫茫戈壁XX区石岗墩滩,目前有年金龙、甘霖、飞龙等10多 家企业进行开发建设,形成了集高效节水示范、生态防护林建设、优质牧草种植、苗木繁育、综合养殖、农副产品加工、旅游观光为一体的经济开发区; XX县骆驼城是新开发的移民乡,过去这里大部分是沙漠戈壁,从上世纪七十年 代以来,陆续进行了移民和农业综合开发,全部村民都是从本县外乡和外地迁

农村产业发展情况调研报告_调研报告 的核桃如同“猴子搬包谷”,得的少,失的多;(三)短期行为,无长远打算。部分干部群众只图吹糠见米、立竿见影之效,认为种植核桃周期长、见效慢,是前人栽花后人享福,常常是一般号召多,真抓实干少;(四)创业精神差,发展不平衡。仅就一些核桃适宜区范围内的农户而言,有艰苦创业精神,能吃苦耐劳的农户,种植核桃千株以上。反之,有的农户就没有新发展一片或几株象样的核桃树,甚至连集体承包的盛果树也尚未管理好,形成极大的反差,发展不平衡。2、现有核桃园经营管理粗放,核桃生产技术推广滞后。多年来,虽然山区群众种植核桃的积极性高,但由于肥料和资金投入跟不上,缺乏科学管理技术,种植10多年的核桃树还不结果,或结果很少,造成了广种薄收。在调查的37户农户中,98%以上的农户没有对核桃树进行常规的修剪和病虫害防治,导致核桃产量低、质量差。根据实地调查,漾濞大泡核桃进行规范化管理的7年生产量为5公斤/株,13年生的8.3公斤/株,50年生以上的可达500公斤/株。以规范化管理三个年龄段的平均产量171公斤/株计算,全县12.3万株盛果树,应产核桃2103万公斤。而根据本次到乡的调查数据,结果树平均单株产量只有5.07公斤;到户调查按结果树平均单株产量只有5.91公斤。按常规管理水平,10年生的产量为2.3公斤/株,15年生的产量为4.2公斤/株,50年生以上的262.9公斤/株,以常规管理三个年龄段的平均产量89.8公斤/株计算,全县12.3万株盛果树,应产核桃1104万公斤。根据云南省林科院漾濞核桃研究站的测定:12年生漾濞大泡核桃在只耕作不施肥的园地里单株结实量为119个(1.32kg),进行施肥的单株结实量

透析中国三大激光产业集群 导读:目前我国激光产业主要应用于激光加工、医疗等行业,其中科研开发领域占12%,材料加工领域占32%,通讯领域占12%,信息领域占14%,医学领域占20%,测量与其他领域各占9%和1%。 OFweek激光网讯:激光加工(包括激光切割、焊接及表面处理等)是一种先进的生产技术。我国激光加工产业正大踏步地向前迈进,激光这个高科技名词已经由“阳春白雪”变为了真正的社会生产力,“发展高科技,实现产业化”已成为中国激光加工行业的现实。 激光作为新型光源,具有方向性好、亮度高、单色性好及高能量密度等特点。以激光器为基础的激光工业在全球发展发展迅猛,现在已广泛应用于工业生产、通讯、信息处理、医疗卫生、军事、文化教育以及科研等方面。据统计,从高端的光纤到常见的条形码扫描仪,每年和激光相关产品和服务的市场价值高达上万亿美元。 激光产业已形成完整、成熟的产业链分布,上游主要包括激光材料及配套元器件,中游主要为各种激光器及其配套设备,下游则以激光应用产品、消费产品、仪器设备为主。国内激光市场主要包括激光加工设备、光通信器件与设备、激光测量设备、激光器、激光医疗设备、激光元部件等,要应用则在于工业加工和光通信市场,两者占据了近7成的市场份额。 目前我国激光产业主要应用于激光加工、医疗等行业,其中科研开发领域占12%,材料加工领域占32%,通讯领域占12%,信息领域占14%,医学领域占20%,测量与其他领域各占9%和1%。 截至目前,全国共有5个国家级激光技术研究中心,10多个研究机构;有21个省、市生产和销售激光产品,常年有定型产品生产和销售、并形成一定规模的单位有200多家。国内激光行业已形成激光晶体、关键元器件、配套件、激光器、激光系统、应用开发、公共服务平台等环节构成的较完整的产业链。 我国激光加工产业可以分为四个产业带,珠江三角洲、长江三角洲、华中地区和环渤海地区。这四个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为主,以武汉为首的华中地区则覆盖了大、中、小激光加工设备。 随着中国制造业转型升级,一些老工业基地及小企业基地,开始向高端制造领域转型。例如温州激光产业集群及鞍山大力发展激光产业等。 一、2020年武汉将成全球激光技术创新和产业发展集聚地

专题目录专题报告一产业发展和平台建设现状.......................................... 第一节、全区制造业发展概况.......................................................... 第二节、主要经济板块情况 (4) 第三节、存在的主要问题.............................................................. 专题报告二制造业总量增长与结构升级 ........................................ 第一节、制造业总量预测.............................................................. 第二节、产业结构优化理论............................................................ 第三节、产业选择量化研究............................................................ 第四节、结构调整与规模预测.......................................................... 专题报告三城镇经济等级体系划分............................................ 第一节、评价模型构建................................................................ 第二节、测评数据分析................................................................ 第三节、经济职能划分................................................................ 第四节、区域开发框架................................................................ 专题报告四产业集群组织和布局.............................................. 第一节、产业集群发展现状............................................................ 第二节、产业集群组织形式............................................................ 第三节、产业集群空间布局............................................................ 第四节、产业集群培育措施............................................................ 专题报告五土地资源效率与供求分析.......................................... 第一节、现状土地利用效率............................................................ 第二节、全区土地供求分析 0 第三节、制造业产出密度分析.......................................................... 第四节、制造业投资密度分析.......................................................... 第五节、分行业土地利用强度控制...................................................... 专题报告六循环经济与绿色工业.............................................. 第一节、理论背景与现状政策导向...................................................... 第二节、三个层面的循环 (41) 第三节、重点行业发展策略............................................................ 第四节、三大循环系统和重点工程...................................................... 第五节、控制指标和推进措施..........................................................

服装产业发展情况调研报告 宁波的服装工业历史悠久,尤其是以“红帮裁缝”名闻遐迩。目前,宁波服装产业特色明显、实力雄厚,已成为我国重要的服装生产、加工和出口基地。XX年,全市拥有各类服装生产企业3000余家,全部从业人员年平均人数13.16万人,年生产服装能力近15亿件(套)。其中:规模以上服装生产企业437家,完成工业总产值206.47亿元,同比增长36.63%;工业销售产值200.84亿元,产销率达97.27%;新产品产值2.52亿元,同比增长30.57%;完成出口交货值111.32亿元,同比增长65.85%;实现工业增加值51.61亿元;实现利税总额33.47亿元,其中税金总额20.13亿元,同比增长11.53%,利润总额13.34亿元。各项效益增幅比去年有较大提高,服装行业经济运行稳健发展。 宁波是中国10XX年前“海上丝绸之路”的始发港,在中国海外交通史上的地位举足轻重,且历来是我国纺织服装的重要生产基地。宁波诞生了中国第一个近代服装流派-“红帮裁缝”。宁波“红帮裁缝”创造了中国“第一套西装”、“第一件中山装”、“第一家西服店”“、第一部西装裁剪书”、“第一部服装理论著作”。因此宁波堪称是中国近代服装的发祥地,而今的“东方商埠.服装之都”。具有历史的传统优势和深厚的服饰文化底蕴。 现代宁波服装产业起步于20世纪70年代末、80年代初。乘改革开放之东风,汲服装之乡之灵气,不断抢抓机遇,创新进取,经过二十多年特别是近十年的迅猛发展,宁波服装已从红帮裁缝的手工业作坊生产转向机械化大工业生产。在70年代末80年代初,由于国际服装加工业的转移以及国内服装市场的繁荣,宁波服装加工业初步兴起。进入90年代,宁波服装进入辉煌的创名牌时期,崛起了一批知名的服装企业和著名品牌,如杉杉、雅戈尔、罗蒙等,形成了国内少见的服装名牌群星璀璨的局面,在中国服装工业中具有一定的代表性,宁波“服装大市”的美称也日益响亮。已具备了较强的国际竞争力,并构建了鲜明的产业和比较优势。 二、宁波市服装产业的发展特点和优势 (一)产品门类趋向齐全

《中国的产业集群发展特征、类型及案例分析》试卷及答案 《中国的产业集群发展特征、类型及案例分析》试卷本试卷共有单选题10 道,多选题10 道,判断题10 道,总分100 分,60 分及格。 所属课程《中国的产业集群发展特征、类型及案例分析》 一、判断题(10 道) 1. 产业集群的空间尺度和范围取决于发展集群的地方经济的能力,没有固定的规定。 正确 2. 市场驱动型集群所包含的外源企业内部的网络化程度比较高。 错误 3. “三来一补”指的是来料加工、来件加工、来样加工和补偿贸易。 正确 4. 中国发现地质储量50亿-300亿立方米的中型气田64个。 错误 5. 事实上,产业集群可能是单一的横向关联,也可能是单一的纵向关联。 正确 6. 湖北十堰汽配城是一种典型的销地驱动型产业集群。 正确 7. 产业的纵向关联是指围绕一个企业,从原材料的筛选、加工、制造、组装到精深加工、产品的多元化等方面的延伸。 正确 8. 产业关联分为两类,分别是横向关联和纵向关联。 正确 9. 中关村科技园是一类技术转化型产业集群。 错误 10. 中国发现地质储量大于300亿立方米的大型气田64个。 错误 二、单选题(10 道) 1. ()的烟草形成了一定规模的产业集群。 B. 云南省 2. 广西的铝资源没能形成有规模的产业集群,关键原因是() B. 资源数量不能够适应大规模工业化的要求 3. 知识技术研发产业集群的一个非常重要的瓶颈因素是()。 A. 产品生命周期相对短 4. 在我国从研发到产业化投资强度大约为()。 A. 1:50 5. 产业集群的第一特征是()。 A. 产业关联 6. 以下各项属于知识技术型产业集群的是()。 D. 美国微软 7. 我国煤炭产业集群最有代表性的地区是()。 A. 山西省

产业发展现状调研报告 xxxx县位于xxxx省东南部,地处xxxx腹地。为南北天然过渡带,山峦叠障,沟壑纵横,溪流密布,独特的地理位置和优越的自然条件,造就了生物的多样性,素有“xxxx山地无闲草、百样蒿藤百味药”之称。县委、县政府从实际出发,因地制宜,顺应民心,拟将中药材作为继黄姜之后的又一项主导产业来发展。于今年3月安排部署了全县中药材产业调查工作,旨在全面摸清我县中药材产业发展现状,存在问题,听取群众对中药材产业发展的意见和建议。县科技局抽调精干力量,派出三路调查组,进驻22镇,在镇党委和政府的支持配合下,深入村、组,到农户,到地头,了解中药材种植情况、管理情况、初加工情况、销售情况、病虫害防治情况,和农民朋友计算效益帐等,全面地、系统地了解掌握中药材产业发展情况,为县委、县政府决策提供可靠依据。 (一)种植情况 调查显示全县22镇,259个村(社区)种植中药材,占村(社区)总数的81%。种植的中药材品种51个,总面积71830多亩,其中黄姜种植面积60640亩,其它50个药材品种种植面积11190多亩,种植药材品种最多的镇为白柳镇,26个品种,面积4100多亩;黄姜种植面积最大的镇是关口镇,8080多亩;其次是构元镇5638亩,再次是段家河镇5334亩;白芨种植分布在10个镇,合计424亩,其中

100亩以上镇为白柳镇和麻坪镇,分别为130亩和107亩;柴胡种植分布在15个镇538.5亩,其中面积最大的为构元镇,142亩,其次是白柳镇90多亩;白术种植分布在6个镇,共计227亩,面积最大的为小河镇210多亩,其次是桐木镇10亩;杜仲分布在13个镇,种植面积2855.7亩,面积最大的是红军镇2040亩,其次是赤岩镇199亩,第三位是甘溪镇101亩;金银花种植分布在11个镇870多亩,面积最大的为构元镇413亩;其次是小河镇249亩,排在第三位的是段家河镇89.5亩;白芍分布在4个镇212亩,其中面积最大的是棕溪镇,70多亩,其次是红军镇60多亩;板蓝根分布在4个镇,种植面积211亩,其中面积最大的为金寨镇168亩,其次是红军镇38亩;丹参种植分布在6个镇,合计面积1228亩,其中面积最大的镇为金寨镇592亩,其次为赤岩镇538亩;木瓜分布在6个镇,种植面积1160亩,其中面积最大的为关口镇320多亩,其次是棕溪镇290多亩;牡丹分布在3个镇1310亩,其中种植面积最大的为吕河镇760多亩,其次是城关镇300多亩,再次是白柳镇245亩;射干分布在3个镇180多亩,其中面积最大的为铜钱关镇120多亩,其次是石门镇30多亩;猪苓分布在5个镇总面积163亩,其中面积最大的为小河镇108亩,其次是双河镇40多亩;香椽种植分布在3个镇合计面积180亩,其中种植面积最大的是段家河镇,89亩;其次是白柳镇85亩;乌竽种植在赵湾镇和赤岩镇,分别为150亩和1.5亩;玄参种植在铜钱关、石门、神河三镇,面积最大为铜钱关镇124亩,其余二镇

农村产业发展情况调研报告 农村产业发展情况调研报告 农村产业发展情况调研报告根据州委、州人民政府在我县召开的**州核桃产业发展现场办公会议精神及县委领导的安排,为加快我县核桃产业发展步伐,促进农民增收,财政增长,经主席会议研究决定,组织部分县政协委员对全县核桃产业现状及发展对策作一次专题调研。为搞好专题调研,县政协由经科委牵头于5月30日召集了有关部门领导参加的会议,专题讨论确定了调研提纲。并以政协办发(200 2)13号文件,向有关乡镇和县级有关部门发送了《通知》和《调研提纲》。并组成了专题调研组,于6月10—30日对我县的核桃产业现状及发展对策作了专题调研,本次主要调研了河西镇、太平乡、龙潭乡,随机抽查了9个村、21个社、37个核桃生产农户、3个核桃加工企业。并走访了县级各有关部门。现将调研情况报告如下:全县核桃产业现状据中国科学院古生物研究所对县境内出土的核桃化石的鉴定表明,早在公元前16世纪漾江流域就有大量核桃生长,漾濞是核桃原产地之一。党的十一届三中全会以来,在省、州党委政府的正确领导和各有关部门的支持帮助下,历届县委、政府都十分重视核桃产业的发展,把培育核桃产业作为产业结构调整、培植支柱财源的大事来抓,在全县上下已基本形成了“发展经济和脱贫致富的潜力在山,希望在山,优势在林果,重点是核桃”的共识,通过多年的努力,取得了较大成效。然而,在20多年的核桃产业发展进程中,有坦途也有曲折。在调查中群众反映,群众积极性最高,种植数量最多的是三个时期:

一是1981年至1982年的农业生产承包责任制到户时期;二是1991年至1992年县、乡村大办以核桃为主的林果基地时期;三是 201X年由于核桃嫁接苗滞销和偷采滥购核桃枝条得到扼制,核桃价格最高时期。1995年以后,随着国家加大了对贫困地区的扶持力度,实施西部大开发,各地投入大量资金兴办以核桃为主的绿色企业,核桃嫁接苗的市场需求量巨增。加之管理工作跟不上,群众性的盲目发展(据有关部门统计2000年仅县内生产嫁接苗就达1000万株左右),致使河谷和半山区的很多核桃树林遭到严重破坏,这是我县核桃产业发展史上的一大“劫难”。因此,虽然全县核桃面积和株数都在逐年递增,但核桃产量却增长甚微。根据1998年核桃普查数据:全县11个乡(镇)都有核桃分布,65个村中种植核桃的有64个村,占65个村的98%(现65个村都已有核桃种植)。种植核桃的农业生产合作社588个,占全县636个生产合作社的9 5%,种植核桃的农业户有14788户,占全县农业户20169户的7 3.7%,全县有泡核桃1 7.26万亩。通过近几年的发展,到2001年底,根据统计全县共有泡核桃2 4.86万亩(24 8.6万株),占云南省核桃种植面积46 6.7万亩的 5.3%,占大理州核桃种植面积70万亩的3 5.5%,人均占有25株.在24 8.6万株漾濞大泡核桃中,幼树20 4.3万株,占8

中国产业集群名单 一、浙江省 温州鹿城区 1、中国皮鞋产业集群 2、中国打火机产业集群 温州龙湾区 3、中国人造革产业集群 瑞安市 4、中国汽车摩托车配件产业集群 5、中国休闲鞋产业集群 苍南县 6、中国印刷产业集群 温州瓯海区 7、中国锁具产业集群 乐清市 8、中国中低压电器产业集群 永嘉县 9、中国拉链产业集群 平阳县 10、中国塑编包装产业集群 嘉善县 11、中国木业及家具产业集群

12、中国皮革加工产业集群桐乡市 13、中国毛衫产业集群 平湖市 14、中国光机电产业集群海盐县 15、中国紧固件产业集群湖州市吴兴区 16、中国童装产业集群 安吉县 17、中国竹加工产业集群杭州市萧山区 18、中国钢结构产业集群桐庐县 19、中国制笔产业集群 富阳市 20、中国白板纸产业集群宁波市 21、中国西服衬衣产业集群余姚市 22、中国模具产业集群

23、中国家用小电器产业集群宁海县 24、中国文具产业集群 义乌市 25、中国小商品产业集群 东阳市 26、中国木雕产业集群 永康市 27、中国五金产业集群 诸暨市 28、中国制袜产业集群 玉环县 29、中国中低压阀门产业集群台州市路桥区 30、中国金属固废处理产业集群温岭市 31、中国注塑鞋产业集群 黄岩区 32、中国塑料模具产业集群 台州市 33、中国缝纫机产业集群

34、中国轻纺产业集群 嵊州市 35、中国领带产业集群 舟山市 36、中国渔业加工产业集群 二、广东省 深圳市 37、中国通信电子产业集群 广州黄埔区 38、中国日用消费品产业集群广州市增城市 39、中国牛仔服装产业集群 广州市 40、中国汽车制造产业集群 广州市番禺区 41、中国珠宝首饰加工产业集群广州市花都区 42、中国皮具产业集群 广东汕头市澄海区 43、中国玩具礼品产业集群 东莞市

产业发展现状的调研报告范文 产业发展现状的调研报告范文一 市位于河西走廊中部,南靠祁连山与青海毗邻,北依巴丹吉林沙漠和XX区毗邻。辖甘州、临泽、高台、山丹、民乐、肃南一区五县,总面积4.2万平方公里,130万人,耕地380万亩,园地41万亩,林地560万亩,草地3034万亩。滋润张掖的我国第二大内陆河黑河,发源于祁连山北麓,流经青海、甘肃、内蒙古三省区和酒泉卫星发射基地,干流全长928公里,流域面积14.3万平方公里。地处黑河中游的XX市集中了全流域95 %的耕地、91 %的人口,黑河水造就了金张掖的辉煌。2011年实现农业增加值71.55亿元,总量位居全省第一。 与此同时,XX市沙漠化土地面积1082万亩,占总土地面积的17.2%,其中流动沙丘222万亩,半固定沙丘202万亩,固定沙丘71万亩,戈壁503 万亩,风蚀残丘53万亩,潜在沙丘31万亩。XX市60个乡镇中有43个乡镇、50多万农民分布在沙漠沿线。土地沙漠化、沙尘暴、干热风等灾害性天气对农牧业生产和经济社会发展影响很大。进入全面建设小康社会和推进农业产业化的发展过程中,XX市上下按照中国著名科学家钱学森沙产业理论,以构建生态经济大市为统领,把防沙治沙与发展沙产业结合起来,积极探索统筹生态建设与现代农业相生相伴的耦合体系,南保青龙涵水源,中护湿地建绿洲,北锁黄龙固风沙,大力发展沙产业,沙产业开发成果丰硕。 一、成果及特点

(一)坚持规划先行,稳步发展沙产业。按照多采光、少用水、新技术、高效益的沙产业理论,市委、市政府先后制定了《XX市沙产业开发总体规划》等一系列文件,并把发展沙产业列入国民经济和社会发展五年计划。80年代以来,市上领导先后带领市、县、乡村各级领导干部分赴内蒙、宁夏和武威等周边地区,学习借鉴沙产业开发的先进经验,广开视野,抓点带面,整体推进。经过多年坚持不懈努力,目前已形成了XX区石岗墩、民乐六坝、山丹清泉和东乐、临泽新华和板桥、高台骆驼城、肃南许三湾为代表的14个沙产业开发典型。昔日寸草不生的茫茫戈壁XX区石岗墩滩,目前有年金龙、甘霖、飞龙等10多家企业进行开发建设,形成了集高效节水示范、生态防护林建设、优质牧草种植、苗木繁育、综合养殖、农副产品加工、旅游观光为一体的经济开发区;XX县骆驼城是新开发的移民乡,过去这里大部分是沙漠戈壁,从上世纪七十年代以来,陆续进行了移民和农业综合开发,全部村民都是从本县外乡和外地迁移而来,1984年建乡,全乡农户来自5省8区26县市,辖13个村80个合作社3561户,12432人,可用耕地面积5.8万亩。2011年粮食总产量达到2778.6万公斤,农民人均纯收入达6345元。特色产业有玉米制种、油料、苹果、葡萄、梨、加工番茄、辣椒干以及孜然、柴胡、黄芪、甘草等中药材;地处巴丹吉林沙漠边缘的肃XX县明花乡许三湾,上世纪80年代末打出了第一口深水井后,肃XX县委、县政府高度重视,把明花区许三湾荒漠治理工作列入重要议事日程,90年正式列入农业综合开发项目进行开发。20多年来,来自肃XX县南部干旱山区

关于《中国产业集群高层论坛》的报告 ——中国产业集群现状、趋势及招商建议报告 一、中国产业集群现状 1、中国产业集群类型和形成机制 ◆ 资源驱动型产业集群:如广东的五金、家电产业集群、山西的 煤炭产业集群 该产业集群包括社会资源驱动型和自然资源驱动型两类,前者主要分布在东南沿海地区,依靠当地的工商业传统、文化等社会资源; 后者主要分布在中西部地区,依靠当地的矿产、农副产品等自然资源。 ◆ 贸易驱动型产业集群:如温州打火机产业集群、中山古镇灯饰 产业集群 以本土企业为主的国内贸易和出口贸易带动的产业集群。特点是小规模企业成功创业后,迅速带动其他企业的跟进,并有相应的配套 企业共同成长,最终形成面向全国和全球市场的产业集群。 ◆ 外商直接投资型产业集群:如昆山台资企业群 外商直接投资产业集群以以IT 产业为典型,主要有两类:一是围绕个别外商投资的龙头企业形成众多企业配套的产业集群,如北京 以诺基亚为龙头的移动通信产业集群;二是全球行业内大企业和产业 链上下游企业齐聚的产业群,如苏州昆山的2583 个外商投资企业集群。

◆ 科技资源衍生型产业集群:如中关村产业集群 形成以科研资源为依托,科技创新为重点,技术推广应用为内容的高新技术产业集群。 ◆ 大企业种子型产业集群:如青岛家电产业集群 大企业专注于某一环节的核心能力建设,将其他业务外包出去,吸引了众多中小企业依附在周边,提供配套服务。 ◆ 产业转移型产业集群:东部劳动密集型、土地等资源依赖型的 产业集群转移,如成都女鞋产业 此类产业主要集中在中西部地区,相比东部沿海地区,中西部地区在资金、技术、市场、人才、对外贸易等方面处于弱势,但在劳动力、土地、自然资源等方面具有优势。随着东部地区产业容量的缩小,劳动密集型、土地等资源依赖型产业进行产业转移。 2、中国产业集群的宏观特点: ◆ 产业集群分布主要集中在东南沿海地区,中西部地区尚处于培育 期 ◆ 东部地区的产业集群对市场环境依赖性高,外向型和创新型产 业集群所占比例较大;中西部地区以资源依赖性为主 ◆ 产业集群的主导产业以制造业为主,尚处于全球价值链中低端;其 中技术、资源和市场对产业聚集的影响程度依次降低; ◆ 产业集群主体以中小企业为主,少数大型企业正在引领产业集群

中国手机产业集群研究报告 杨 锐 宁波市发展规划研究院 E-mail:lvublurr@https://www.doczj.com/doc/5a9526361.html, 引 言 中国移动通信产业正从第二代移动通信向第三代技术标准迈进。手机产业作为一个新兴的朝阳产业,正日益成为中国电子信息产业出口的重要力量。伴随国际手机产业向发展中国家的转移,不仅使中国成为全球最大的手机制造基地和最大的出口基地,也造就了世界级的产业集群。手机产业集群的形成,为本土厂商增强全球竞争力奠定了良好的产业基础与产业环境。产业集群已是地区提升产业国际竞争力,提高企业竞争力以向高增值价值链环节攀登的重要载体。 中国手机产业处在动态发展变化的产业环境中。一方面日新月异的技术变化以及原材料、能源、劳动力成本上升;另一方面手机产品结构性、阶段性过剩导致国内手机市场价格持续走低,企业利润空间不断被压缩以及外商投资企业继续加大对低端市场开拓力度、黑手机猖獗使得国产手机品牌的市场空间受到上下挤压。企业面临如何根据既存资源与能力来不断提升创新能力以向高附加价值环节延伸的压力。而充分培育和发挥产业集群效应,走产业集群与地区联动发展道路是实现我国手机企业、产业做强做大的重要途径。 因此,探索中国手机产业集群的发展现状与存在问题是当前中国手机产业在新形势下持续发展的一个重要课题。根据国民经济分类,

本报告的手机产业指“移动通信及终端设备制造业”。本报告的手机产业集聚是指与生产最终手机产品相关的研发、设计、销售、服务等具有贸易联系或非贸易联系的企业在一定地理空间内进行资源交换和价值增值的关系网络。 一、全球价值链下中国手机产业集群的形成 (一)全球手机产业区位及产业特性分析 1.全球手机产业区位分布 手机产业的全球布局与通信技术的演变是密切相关的。手机产业全球布局大体分为三个阶段:欧美等局部地区分布阶段(1988-1992年):手机通信技术处在研发、测试以及小量生产阶段,也即1G到2G发展初期,全球手机产业主要分布在欧美等少数发达国家。生产向发展中国家转移阶段(1992-1998年),随着2G技术的成熟与推广,以及发展中国家实施的对外开放战略,全球手机生产巨头开始把生产布局扩展到全球范围,尤其是向中国、马来西亚、印度、菲里宾等发展中国家转移进行离岸生产。中国的手机产业集群也正是在这阶段形成的。全球价值链布局阶段(1998年-),即在2G技术向3G技术过渡时期。手机产业技术的日新月异,发展中国家的巨大市场需求,以及逐步完善的市场体系、制度等投资环境的改善,使得众多跨国公司把整个手机产业价值链进行全球范围内布局。 在产业的全球转移进程中,发展中国家凭借廉价劳动力等低成本的比较优势吸引了全球价值链中的生产环节,形成了全球价值链下手

养牛产业发展情况调研报告 一、发展现状 (一)产业主导地位逐步确立。近年来,乡党委、政府紧紧充分利用饲草种植面积广、特别是旱作农业缓解饲草压力地有利条件,把养牛产业作为重点产业来抓,加大政策扶持力度,推广科学喂养技术,大力发展肉牛产业,目前,共发展养殖示范户900户,养牛5头以上地30户,占养牛总户数地3%;存栏2500头。养殖收入占农民人均纯收入28%。 (二)龙头企业取得一定发展。长期以来,全乡缺少龙头企业带动,前桃村回乡创业能人靳浩林紧紧抓住全县大力发展养殖产业地历史机遇,在县、乡政府地大力支持和业务部门地帮助指导下,公司于2008年4月成立,2009年4月投产运营,总投资100万元,占地面积11亩,总体建成饲养存栏肉牛100头,年育肥出栏肉牛300头地肉牛养殖基地。现已建成暖棚式牛舍5栋850平方米,青贮窖1个960立方米,饲料专用棚1座140平方米,现存栏肉牛120头,采取调供优良基础母牛与育肥出栏相结合地方式,已出售肉牛470头,实现销售收入200万元。 (三)小区养殖模式取得突破。养殖小区是发展现代畜牧业地主要载体和必然趋势。2009年建成车李村养殖小区1座,计划2011年建成杨岔村养殖小区。养殖小区地建成,既有效解决了人畜混居、卫生条件差、畜舍面积小地问题,又有利于饲养户互相借鉴饲养方式、方便防疫灭病、利于进入市场,对全乡肉牛产业发展模式起到典型引路地作用。 (四)肉牛品种不断优化。先后引进优良基础母牛300 多头,加强了基础母牛群建设,目前优良基础母牛存栏占肉牛存栏地26%。建成了黄牛冻配改良点1个,引进南德温、西门达尔、皮尔蒙特等优良肉牛品种细管冻精,开展了肉牛冻配改良,肉牛良种化程度达到45%,品种结构明显改善。

种苗产业发展情况的调研报告 一、种苗生产供应的特点 种苗生产供应品种、树种多。据统计,今年用于各项造林绿化树种有30多个,特别是一些城市绿化树种、园林观赏树种增幅较大。根据市场需求和我县城市绿化建设需要,各苗圃加大了绿化树种、园林观赏苗木的培育力度,种苗生产供应的结构性矛盾得到有效缓解。 苗木质量大幅度提高,杜绝了不合格苗木上山造林,造林用苗质量得到了进一步提高。全县各项工程造林一、二级苗木使用率达95%以上,实现了二级以上苗木上山造林的目标。 苗木供过于求形势依然严峻。经树种、品种结构调整后,今春可供应苗木2800多万株,供应总量比上年春季减少近200万株,苗木剩余总量与上年基本持平,杨树、山杏、刺槐等常规树种苗木剩余量减少。 二、存在的主要问题 在看到林木种苗产业发展的同时,如何加强全县种苗质量管理,寻求种苗的销售渠道,增加抗逆性树种、品种种苗的培育,努力解决种苗供过于求的一系列问题不断呈现在我们的面前,从而成为制约我县种苗产业发展的瓶颈。 种苗生产供应与造林需求得不到很好的衔接,造林任务

下达晚,种苗生产的盲目性难以得到根本性改观,苗木生产结构性过剩,区域供需不平衡依然存在。由于造林任务下达晚,种苗的准备只能依照历年经验进行预测和估算,与生产实际需求差距较大。部分林农目前依然存在等待退耕还林等林业重点工程增加造林计划的想法,种苗产业的规模及种植结构难以得到合理的调整。 抗逆性树种、品种种苗缺乏,供应压力增加。当前,随着各林业重点工程逐步进入攻坚阶段,造林地的立地条件越来越恶劣,造林难度增加,各工程对抗逆性树种品种种苗的需求逐步加大,而抗逆性树种种苗在当前的种苗生产供应中所占比例偏低。 良种使用率低。近几年,国家加大了对种苗工程建设的扶持力度,良种生产能力有较大幅度提高。但是造林部门在造林投入相同的情况下,受价格因素的影响,为降低造林成本,造林选用普通种子和普通苗木,良种使用率难以提高。 长途调运的苗木质量堪优。立足本县域,“就地育苗、就近供应”是搞好苗木生产供应的基本原则,是保证适地适树和造林苗木质量的重要措施。长途调运苗木,一是降低了苗木质量,提高了造林成本,二是挫伤了当地林农育苗生产积极性。 四、发展思路及对策 种苗产业今后的发展思路