《中级财务会计》作业参考答案

作业1

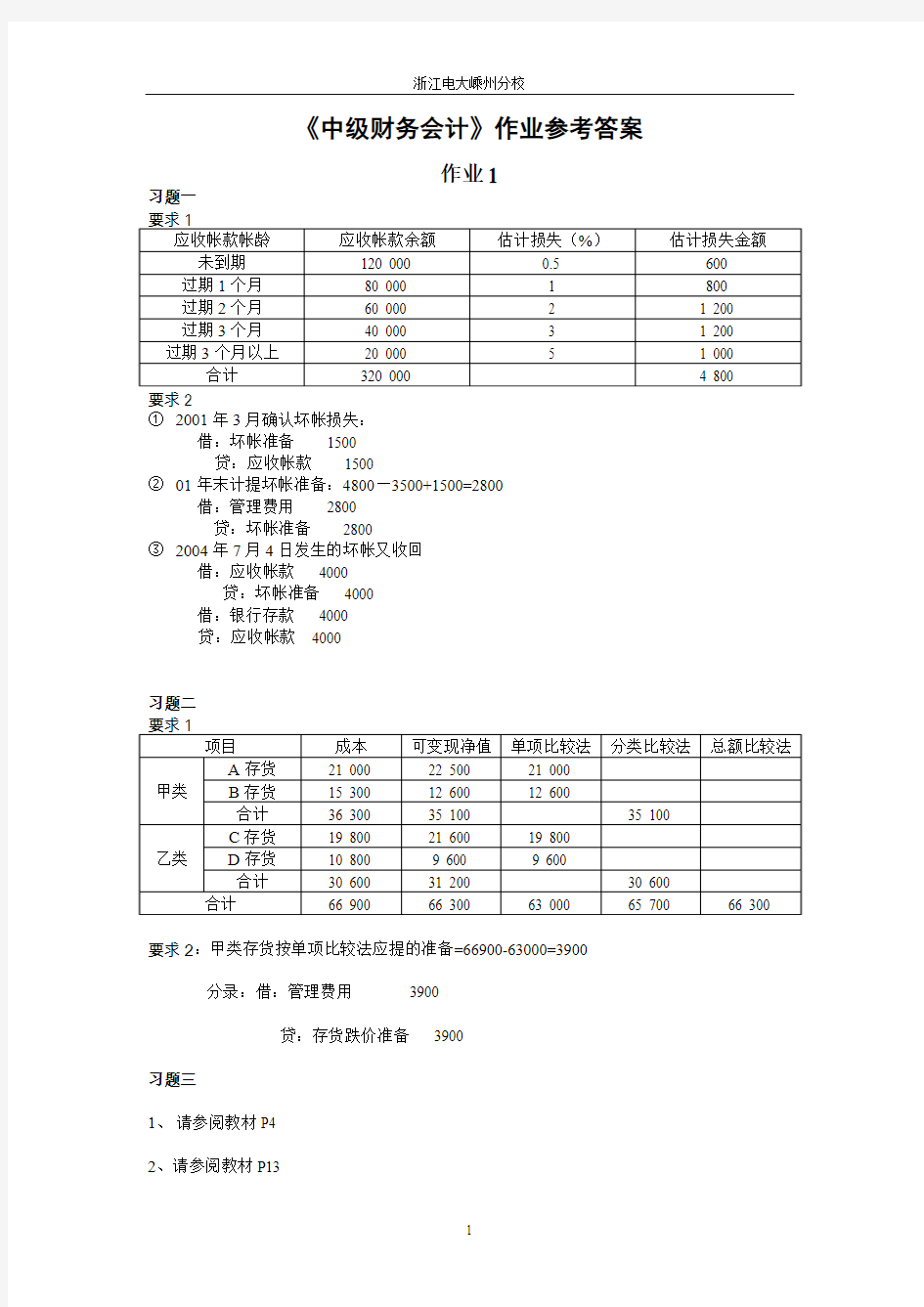

习题一

①2001年3月确认坏帐损失:

借:坏帐准备1500

贷:应收帐款1500

②01年末计提坏帐准备:4800—3500+1500=2800

借:管理费用2800

贷:坏帐准备2800

③2004年7月4日发生的坏帐又收回

借:应收帐款4000

贷:坏帐准备4000

借:银行存款4000

贷:应收帐款4000

习题二

要求2:甲类存货按单项比较法应提的准备=66900-63000=3900 分录:借:管理费用3900

贷:存货跌价准备3900

习题三

1、请参阅教材P4

2、请参阅教材P13

作业2

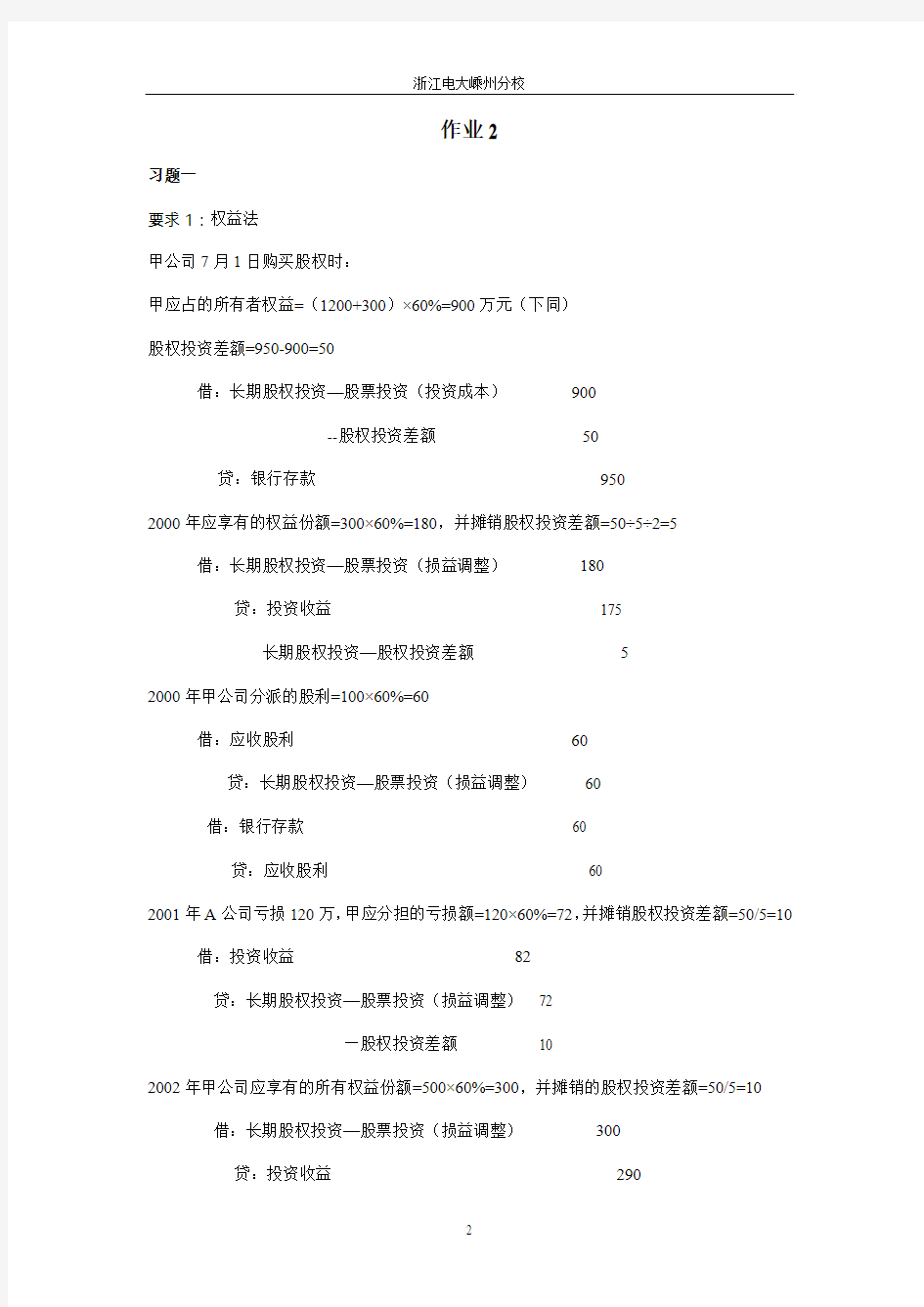

习题一

要求1:权益法

甲公司7月1日购买股权时:

甲应占的所有者权益=(1200+300)×60%=900万元(下同)

股权投资差额=950-900=50

借:长期股权投资—股票投资(投资成本)900

--股权投资差额50

贷:银行存款950

2000年应享有的权益份额=300×60%=180,并摊销股权投资差额=50÷5÷2=5

借:长期股权投资—股票投资(损益调整)180

贷:投资收益175

长期股权投资—股权投资差额5

2000年甲公司分派的股利=100×60%=60

借:应收股利60

贷:长期股权投资—股票投资(损益调整)60

借:银行存款60

贷:应收股利60

2001年A公司亏损120万,甲应分担的亏损额=120×60%=72,并摊销股权投资差额=50/5=10借:投资收益82

贷:长期股权投资—股票投资(损益调整)72

—股权投资差额10

2002年甲公司应享有的所有权益份额=500×60%=300,并摊销的股权投资差额=50/5=10借:长期股权投资—股票投资(损益调整)300

贷:投资收益290

长期股权投资—股权投资差额10

2002年甲公司分派的股利=160×60%=96

借:应收股利96

贷:长期股权投资—股票投资(损益调整)96

借:银行存款96

贷:应收股利96

2003年处置A公司股权时:

借:银行存款1250

贷:长期股权投资—股票投资(投资成本)900

(损益调整)252

—股权投资差额25

投资收益73

2003年在转让股权前,“长期股权投资”帐户各明细帐余额分析如下:

长期股权投资—股票投资(投资成本)长期股权投资—股权投资差额900 50 5

900 10

10

长期股权投资—损益调整

25

180 60

300 72

96

252

要求2:成本法

2000年甲公司7月1日购买股权时:

借:长期股权投资—股票投资950

贷:银行存款950

2000年收到现金股利=100×60%=60

借:应收股利60

贷:投资收益60

借:银行存款60

贷:应收股利60

2002年收到现金股利=160×60%=96

借:应收股利96

贷:投资收益96

借:银行存款96

贷:应收股利96

2003年处置A公司股权时:

借:银行存款1250

贷:长期股权投资—股票投资950

投资收益300

习题二

1、双倍余额递增减法:折旧率=2/5×100%=40% 折余价值第一年:100000×40%=40000元60000

第二年:60000×40%=24000 元36000第三年:36000×40%=14400 元21600第四、五年的折旧额采用直线法计提:

(21600-4000)÷2=8800元

年数总和法:

年折旧率=(该年尚可使用的年数÷各年尚可使用年数之和)×100%

第一年:5/15×(100000-4000)=32000

第二年:4/15×(100000-4000)=25600

第三年:3/15×(100000-4000)=19200

第四年:2/15×(100000-4000)=12800

第五年:1/15×(100000-4000)=6400

习题三

甲公司:

①借:固定资产清理76000

累计折旧4000

贷:固定资产80000

②借:固定资产减值准备2000

贷:固定资产清理2000

③借:固定资产清理500

贷:现金500

④借:固定资产79500

贷:银行存款5000

固定资产清理74500

乙公司:

①借:固定资产清理75000

累计折旧25000

贷:固定资产100000 ②借:固定资产清理500

贷:现金500

③借:银行存款5000

固定资产70500

贷:固定资产清理75500

作业3

习题一

甲公司:

增值税=180000×17%=30600

借:应付账款—乙公司350 000

存货跌价准备30 000

贷:库存商品200 000

应交税金—应交增值税(销项税额)30 600

资本公积149 600

乙公司:

借:库存商品319 400

应交税金—应交增值税(进项税额)30 600

贷:应收账款—甲公司350 000

习题二

要求1:

第一季度:(金额均为万元)

应付利息=(1500×6%÷4)+(3000×7%÷12)=40

资本化率=40÷(1500×90/90+3000×30/90)=1.6%

资本化利息=(400×90/90+300×90/90+600×60/90+700×30/90)×1.6%=21.33 费用化的利息=40-21.33=18.67

第二季度:

应付利息=1500×6%÷4+3000×7%÷4=75

资本化率=75÷(1500×90/90+3000×90/90)=1.67%

资本化利息=3433×1.67=57.33

费用化利息=75-57.33=17.67

第一季度:借:在建工程21.33

财务费用18.67

贷:长期借款40

第二季度:借:在建工程57.33

财务费用17.67

贷:长期借款75

习题三

要求1:(金额均为万元)

半年应付利息=2000×4%÷2=40

折价摊销额=(2000-1900)÷10=10

实际应付利息=40+10=50

要求2:

发行:

借:银行存款1900

应付债券—债券折价100

贷:应付债券—债券面值2000 提息:

借:财务费用50

贷:应付债券—债券折价10

应付利息40 付息:

借:应付利息40

贷:银行存款40

借:应付债券—债券面值2000

应付利息40

贷:银行存款2040

习题四

1、参阅教材P240——244

2、参阅教材P185——18

作业4

习题一

1、纳税所得额=700000+(560000-400000)+100000+2000-35000-(57000

-45000)=915000元

2、应交所得税=915000×33%=301950元

3、应付税款法:

本年所得税费用=应交所得税=301950元

4、纳税影响会计法:

时间性差异=57000-45000=12000元

本年所得税费用=应纳税时间性差异的所得税影响金额(递延税)+本期应

交所得税

=12000×33%+301950

=3960+301950=305910元

习题二

要求1:

要求2:

借:长期股权投资-股票投资(损益调整)100000

贷:利润分配-未分配利润100000

借:利润分配-未分配利润15000

贷:盈余公积-法定盈余公积10000

-法定公益金5000

1、销售商品、提供劳务收到的现金

=5600000+(2400000-960000-46800)+(630000-140000)

=7483200元

2、购买商品、接受劳务支付的现金

=3000000+(350000-170000)-(290000-240000)-(180000-

150000)

=3100000元

3、收回投资所收到的现金=66000+9000=75000元

4、分配股利或利润所支付的现金=780000+(450000-200000)=1030000元

5、处置固定资产、无形资产、其他长期资产所收到的现金净额

=(1200000-450000)+180000=930000元

习题四

1.试简要说明商品销售收入实现的确认条件。

答:企业销售商品,同时满足以下四项条件时,才能确认为收入

(1)企业已将商品所有权上的主要风险和报酬转移给购买方。

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制。

(3)与商品交易相关的经济利益能够流入企业。

(4)相关的收入和成本能够可靠地计量。

2.编制利润表的“本期损益观”与“损益满计观”的涵义及其差别。

答:本期损益观是主张在利润表中仅反映与当期经营有关的正常性经营损益,非常损益(如灾害损失、财产盘盈盘亏等)和前期损益调整直接列

入利润分配表。

损益满计观是指一切收入、费用,以及非常损益、前期损益调整等项目都在利润表中计列。

两者的差别主要表现在对非常损益、前期损益调整等特殊事项的处理方法不同。

第九章公司营运资本管理 一、判断题: 1、积极型资本组合策略的特点是:只有一部分波动性流动资产用流动负债来融通,而另一部分波动性流动资产、恒久性流动资产及全部长期资产都用长期资本来融通。(错) 2、激进型资本组合策略,也称冒险型(或进取型)资本组合策略,是以短期负债来融通部分恒久性流动资产的资金需要。(对) 3、流动资产一般要大于波动性资产。(对) 4、固定资产一般要大于恒久性资产。(错) 5、证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少,进行证券变现的次数越多,相应的转换成本就越大。(对) 6、购买力风险是由于通货膨胀而使投资者收到本息的购买力上升的风险。(错) 7、如果流动资产大于流动负债,则与此相对应的差额要以长期负债或股东权益的一定份额为其资本来源。(对) 8、市场利率的波动对于固定利率有价证券的价格有很大影响,通常期限越短的有价证券受的影响越大,其利率风险也就越高。(错) 9、由利率期限结构理论可知,一个公司负债的到期日越长,其筹资成本就越高。(对) 10、依据“风险与收益对称原则”,一项资产的风险越小,其预期报酬也就越低。(对) 二、单项选择题: 1、公司持有一定数量的现金不包括下列哪个动机:( B )。 A、交易的动机 B、盈利的动机 C、投机的动机 D、补偿性余额的动机 2、某股份有限公司预计计划年度存货周转期为120天,应收账款周转期为80天,应付账款周转期为70天,预计全年需要现金1400万元,则最佳现金持有量是( A )。 A、505.56万元 B、500万元 C、130万元 D、250万元 3、某股份有限公司预计计划年度存货周转期为120天,应收账款周转期为80天,应付账款周转期为70天,则现金周转期是( B )。 A、270天 B、130天 C、120天 D、150天 某公司供货商提供的信用条款为“2/30,N/90”,则年筹款成本率是(C )。 A、15.50% B、10% C、12.20% D、18.30% 5、某公司供货方提供的信用条款为“2/10,N/40”,但公司决定放弃现金折扣并延期至交易后第45天付款,问公司放弃现金折扣的成本为( A )。 A、20.99% B、25.20% C、36.66% D、30% 6、在存货日常管理中达到最佳采购批量时( D )。 A 、持有成本低于定价成本 B、订购成本低于持有成本 C、订购成本最低 D、持有成本加上订购成本最低 7、如果一个公司年销售16万件某产品,每年订购4次数量相同的存货,那么该公司的平均存货量为( C )。 A、40000件 B、80000件 C、20000件 D、60000件 8、下面哪种形式不是商业信用筹资的形式?( C ) A、应付票据 B、应付账款

第一章作业参考答案 一、简答题 1、电力系统的干扰指什么?什么情况下的干扰最大? 答:电力系统的干扰指任何可以引起系统参数变化的事件。例如短路故障、电力元件的投入和退出等。其中短路造成的干扰最大。 2、为什么说电力系统的稳定运行状态是一种相对稳定的运行状态? 答:由于实际电力系统的参数时时刻刻都在变化,所以电力系统总是处在暂态过程之中,如果系统参数在某组数值附近作微小的持续变化,则描述电力系统运行状态的运行参量持续在某一平均值附近做微小的变化,我们就认为其运行参量保持平均值不变,即系统处于稳定工作状态。由此可见系统的稳定运行状态实际是一种相对稳定的工作状态。 3、为简化计算,在电力系统电磁暂态过程分析和机电暂态过程分析中都采用了那些基本假设? 答:电磁暂态分析过程中假设系统频率不变,即认为系统机电暂态过程还没有开始;机电暂态过程中假设发电机部的机电暂态过程已经结束。 4、简述电力系统的故障类型 答:电力系统的故障主要包括短路故障和断线故障。短路故障(又称横向故障)指相与相或相与地之间的不正常连接,短路故障又分为三相短路、两相短路、单相接地短路和两相短路接地,各种短路又有金属性短路和经过渡阻抗短路两种形式。三相短路又称为对称短路,其他三种短路称为不对称短路;在继电保护中又把三相短路、两相短路称为相间短路,单相接地短路和两相短路接地称为接地短路。断线故障(又称纵向故障)指三相中一相断开(一相断线)或两相断开(两相断线)的运行状态。 5、简述电力系统短路故障的危害 答:短路的主要危害主要体现在以下方面: 1)短路电流大幅度增大引起的导体发热和电动力增大的危害; 2)短路时电压大幅度下降引起的危害; 3)不对称短路时出现的负序电流对旋转电机的影响和零序电流对通讯的干扰。 6、简述断线的特点及危害 答:断线的特点是不会出现大的电流和低电压,但由于三相不对称,将在系统中产生负序和零序电流,所以断线的主要危害是负序电流对旋转电机的影响和零序电流对通讯的干扰。 7、电力系统故障分析中电压基准值、变压器变比通常如何选择?这样选择的目的是什么? 答:电力系统故障分析中电压基准值通常选择基本级的平均额定电压作为电压基准值,变压器的变比

小学科学五年级下册作业本参考答案 沉和浮单元 1、物体在水中是沉还是浮 活动记录 2、填表略 我的发现:同种材料构成的物体,把它们的体积变小,它们的沉浮状况不会改变。课堂练习 判断题:(1)×(2)× 2、沉浮与什么因素有关 活动记录 填表 判断题:(1)√(2)×(3)√ 3、橡皮泥在水中的沉浮 活动记录略 我的发现:改变橡皮泥排开的水量,橡皮泥的沉浮可能发生改变。 课堂练习 判断题:(1)√(2)√(3)√(4)×(5)× 4、造一艘小船 活动记录略

课堂练习 选择题:(1)B(2)A 5、浮力 活动记录略 1、我的发现:泡沫塑料块排开水的体积越大,受到的浮力越大。 2、我的发现:泡沫塑料块受到的浮力大小,主要与(它浸入水中的体积)有关。(也可填:排开的水量) 课堂练习 选择题:(1)A(2)B(3)B(4)A 6、下沉的物体会受到水的浮力吗 活动记录略 1、我的发现:下沉物体浸入水中的体积越大,受到的浮力也越大。 2、我的发现:大小不同的物体完全浸入水中,体积越大,受到的浮力也越大。 课堂练习 1、判断题:(1)×(2)√(3)√(4)√(5)× 2、选择题:(1)BA(2)A(3)B(4)A 7、马铃薯在液体中的沉浮 活动记录略 我的发现:在水中加入一定数量的盐能让马铃薯浮起来。 课堂练习 判断题:(1)×(补充说明此题不严谨,没有说明是否同一个马铃薯,也没有说明马铃薯的沉浮状态,故不能排除浮力相同的可能。)(2)×(3)×(4)×(5)× 8、探索马铃薯沉浮的原因 活动记录略 课堂练习 1、判断题:(1)×(补充说明此题不严谨,没有说明钩码的沉浮状态)(2)√(3)√(4)√(此题来自书本20面原话,但严格来说,比重计不是比较液体轻重,而是比较液体密度,书本表达不严谨。) 2、选择题:(1)C(2)B(3)A(4)B 单元练习 1、判断题:(1)×(2)√(3)×(4)√(5)√(6)√(7)×(8)× 2、选择题:(1)A(2)B(3)C(4)A 3、填:(1)浮(2)浮(3)沉 (2)马铃薯受到的浮力大小与排开的水量有关,排开的水量越多浮力越大,排开的水量越少浮力越小。 (3)方法一加一定数量的盐,方法二加一定数量的糖,方法三加一定数量的味精,方法四加一定数量的尿素。 热单元 1、热起来了 活动记录略 1、我的发现:衣服不能给我们增加热量。

一、单选题(只有一个正确答案) 1.一般纳税人发生的下列项目中,应将其已申报抵扣的进项税从发生期进项税额中扣减,并在会计上作‘‘进项税额转出’’处理的是( B )。 A.将购进货物对外投资 B.将购进货物用于个人消费 C.将购进货物无偿赠送他人 D.将购进货物分配给投资者 2.某个体商店系小规模纳税人,本月购货8 000元,销货9 360元,则其本月应纳增值税额为( C )元。 A.54.4 B.374.4 C.360 D.540 3.以一个月为一期的增值税纳税人,应自期限满之日起( D )天内申报纳税。 A.3 B.5 C.10 D. 15 4.纳税人税务登记内容发生变化时,应在工商行政管理机关办理变更登记之日起,或经有关部门批准之日起( B )日内,持相关证件向税务局申请办理变更税务登记。 A.15 B.30 C.10 D.45 5.征收增值税同时又征收消费税的货物,其增值税的组成计税价格计算为( B ): A.组成计税价格=成本+利润 B.组成计税价格=成本+利润+消费税 C.组成计税价格=成本+利润+增值税 D.组成计税价格=成本+利润+消费税+增值税

6.增值税暂行条例中所称的货物,是指( B )。 A.不动产 B.有形动产 C.无形资产 D.有形资产7.纳税人采取分期收款方式销售货物,其应纳销项税额的发生时间为(D )。 A.发出货物的当天 B.收到全部货款的当天 C.收到第一笔货款的当天 D.合同约定的收款日期 8.如果以当期取得的销售收入减去购入的除固定资产以外的存货以后的余额作为增值额,并以此来计算增值税属于( A )。 A.生产型 B.收入型 C.消费型 D.分配型9.一般纳税人发生的下列项目中,应视同销售计算销项税额的是( B )。 A.将购进货物用于非应税项目 B.将购进货物对外投资 C.将购进货物用于生产应税产品 D.将购进货物用于职工福利或个人消费 10.某煤气公司为一般纳税人,销售瓶装煤气,开具的增值税专用发票注明销售额为100000元,同时单独收取包装物押金3510,该公司的销项税额为( D )。 A.17596.7 B.17510 C.13510 D.13000 11.某日用化妆品公司将自产的日用品发给职工作为福利,该批产品制造成本80万元,成本利润率为20%,当月同类产品的平均售价为100万元。该批产品的计税销售额为( D )。 A.80 B.96 C.88 D.100

第4次作业及答案 一、单项选择题(每个题只有一个答案是正确的。) 1.如果希望从学生表中查询出所有姓“李”的同学,那么条件语句应该是(B)。 A、Where 姓名% ‘李’ B、Where 姓名LIKE ‘李%’ C、Where 姓名% ‘LIKE李’ D、Where 姓名LIKE ‘李’ 2.在一个教师关系中,能够成为主关键字(或称主码)的属性是(B)。 A、教师姓名 B、教师编号 C、教师年龄 D、教师性别 3.从最终用户应用程序的视角看,数据库系统的三级模式结构是(C)。 A、模式、外模式和内模式 B、内模式、外模式和模式 C、外模式、模式和内模式 D、外模式、内模式和模式 4.在一个学生关系中,能够成为主关键字(或称主码)的属性是(C)。

A、性别 B、年龄 C、学号 D、班级 5.有严格的数学基础的数据模型是(A)。 A、关系模型 B、网状模型 C、层次模型 D、面向对象模型 6.下列关于索引的说明不正确的是(A)。 A、索引必须创建在主关键字之上 B、索引与基本表分开存储 C、索引是为了提高查询速度而创建的 D、索引会在一定程度上影响增删改操作的效率 7.设关系R是满足第一范式的,若R中不存在非主属性对主键的部分函数依赖,则R 符合(A)。 A、第二范式 B、第三范式 C、BNC范式

D、第四范式 8.下列符合第三范式的关系是(D)。 A、学生(学号,姓名,课程号,课程名) B、学生(学号,姓名,课程名,成绩) C、学生(学号,姓名,课程号,成绩) D、学生(学号,姓名,性别) 9.在第一个关系中出现,而在第二个关系中不出现的记录组成的新关系称为(D)。 A、两个关系的积 B、两个关系的并 C、两个关系的交 D、两个关系的差 10.数据库应用程序开发中,需求分析阶段的主要目的是(A)。 A、回答“干什么”的问题 B、回答“怎么干”的问题 C、建立逻辑数据模型 D、建立最佳物理存储结构 11.用户使用SQL Server时,通常需要依次经过两个安全性阶段(C)。 A、登录验证、操作验证

第一章作业及答案 一、单项选择题 1.近代中国睁眼看世界的第一人是() A、严复 B、康有为 C、林则徐 D、魏源 2.第二次鸦片战争时期,侵占我国北方大量领土的国家是() A.日本B.俄国C.德国D.英国 3.提出“师夷长技以制夷”主张的是() A.林则徐B.魏源C.洋务派D.义利团 4.“师夷长技以制夷”的主张出自() A.《资政新篇》B.《海国图志》 C.《四洲志》D.《瀛环志略》 5.下列不平等条约中,赔款数额最多的是() A.《南京条约》B.《北京条约》C.《马关条约》 D.《辛丑条约》 6.下列不平等条约中,允许外国人在中国办厂的是() A.《南京条约》B.《北京条约》C.《马关条约》 D.《辛丑条约》 7.帝国主义列强掀起瓜分中国的狂潮是在() A. 中日甲午战争爆发后 B. 第一次鸦片战争爆发后 C. 八国联军战争爆发后 D. 第二次鸦片战争爆发后 8.外国列强通过公使驻京直接向中国政府发号施令是在() A. 第一次鸦片战争《南京条约》签订后 B. 甲午战争《马关条约》签订后 C. 第二次鸦片战争《天津条约》签订后 D. 中法战争《中法和约》签订后 9.从1840年至1919年,中国在历次反侵略战争中失败的根本原因是() A. 社会制度的腐败 B. 军事技术的落后 C. 西方列强的强大 D. 经济力量的薄弱 10.在甲午战争后,宣传“物竞天择”、“适者生存”社会进化论思想的是() A. 严复翻译的《天演论》 B. 郑观应撰写的《盛世危言》 C. 冯桂芬撰写的《校颁庐抗议》 D. 魏源编撰的《海国图志》 11.将中国领土台湾割让给日本的不平等条约是() A.《南京条约》 B.《北京条约》 C.《马关条约》 D.《瑗珲条约》 12.1839年组织编写成《四洲志》,向中国人介绍西方情况的是() A.林则徐 B.魏源 C.马建忠 D.郑观应 13.中国无产阶级最早产生于十九世纪() A、40至50年代 B、50至60年代 C、60至70年代 D、70至80年代 14.标志清政府与西方列强开始相互勾结的事件是() A.签订《天津条约》 B.签订《北京条约》 C.北京政变 D.签订《辛丑条约》 15.导致西方列强掀起瓜分中国狂潮的事件是() A.甲午中日战争的爆发 B.签订《马关条约》 C.三国干涉还辽 D.签订《辛丑条约》 16.近代中国一场不败而败的战争是()

税收基础作业参考答案 税收基础2010-04-19 11:47:28 阅读3796 评论 0 字号:大中小订阅 一、理论分析题 1.税收的特征是什么?为什么税收有这些特征? 举例说明哪些地方体现了税收特征? 答:(1)税收的三个基本特征是强制性、固定性和无偿性。(2)税收的三个基本特征是一个完整的统一体,缺一不可。无偿性是税收分配的核心特征,强制性和固定性是对无偿性的保证和约束。税收的三个基本特征是不同社会制度下税收所共有的,它是税收本质的具体体现。税收的“三性”是不同社会制度税收的“共性”,它是区别于其他财政收入形式的标志。区别一种财政收入是税还是非税,不在于它叫什么名称,而主要看它是否同时具有这“三性”,只要同时具有这“三性”,即便不叫税,实质上也是税。(3)假设,我每月工资有3000元(实际上没有啊),那么:我必须按照《个人所得税法》的有关规定缴纳个人所得税75元,不交就是违法,税务机关有权对我进行处罚,这就是税法的强制性。我交税后,没有得到任何

物质产品,这就是税法的无偿性。我交的税金,是按照国家早已公布实施的税法规定的标准进行的,且这个标准在短期内不会更改,这就是税法的固定性。 2.什么叫税收保全?税收保全是征收管理工作中哪一部分的工作?什么情况下需要进行税收保全?有关税收保全的规定有哪些? 答:(1)是指税务机关对可能由于纳税人的行为或者某种客观原因,致使以后的税款征收不能保证或难以保证而采取的限制纳税人处理或转移商品、货物或其他财产的措施。(2)税收保全措施是税务机关为确保税款及时足额的征收、打击偷、逃、漏税行为的措施之一。(3)采取税收保全措施,税务机关必须要有证据认为从事生产、经营的纳税人有逃避纳税义务的行为,税务机关就可以在规定的纳税期之前,责令其限期缴纳应纳税款;在规定的期限内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产,或者应纳税人有转移、隐匿收入的迹象,税务机关可责令其纳税人提供纳税担保,如果纳税人不能提供纳税担保,经县级以上税务局(分局)局长批准,税务机关可采取下列税收保全措施。(4)税务机关可

本习题参考答案大部分均来自于《高分子物理》(修订版),何曼君,复旦大学出版社,1990 1.名词解释 ●旋光异构体:分子中含有不对称碳原子,能够形成互为镜像的两种异构体,表现出不同 的旋光性,称为旋光异构体。p12 ●顺序异构体:由结构单元间的联结方式不同所产生的异构体称为顺序异构体,即头尾、 头头、无规表示的键接异构。p6 ●有规立构高分子:“等规高聚物”。分子链中旋光异构单元有规律性地排列的高分子。一 般指全同或间同高分子。p13 ●立构规整度:“等规度”。是指高聚物中含有全同立构和间同立构的总的百分数。p13 ●链段:我们把由若干个键组成的一段链算作一个独立的单元,称它为“链段”。P27 ●柔顺性:高分子链能够改变其构象的性质称为柔顺性。P17 ●平衡态柔顺性:静态柔顺性又称平衡态柔顺性,是指大分子链在热力学平衡条件下的柔 顺性。高分子链的平衡态柔顺性,通常用链段长度和均方末端距来表征。链段是指从分子链划分出来可以任意取向的最小运动单元。动态柔顺性是指高分子链在一定外界条件下,从一种平衡态构象转变到另一种平衡态构象的速度。 ●高斯链:高分子链段分布符合高斯分布函数的高分子链。P28 ●受阻旋转链:分子中的某些基团对于分子骨架中环绕单键的旋转造成了阻碍,这种类型 的高分子链称为受阻旋转链。 ●自由旋转链:假定分子链中每一个键都可以在键角所允许的方向自由转动,不考虑空间 位阻对转动的影响,我们称这种链为自由旋转链。P21 ●自由联结链:假定分子是由足够多的不占有体积的化学键自由结合而成,内旋转时没有 键角限制和位垒障碍,其中每个键在任何方向取向的几率都相等,我们称这种链为自由联结链。P20 ●等效自由结合链:令链段与链段自由结合,并且无规取向,这种链称为“等效自由结合 链”。P27 2.判断下列说法的正误,并说明理由。 (1)错误构象数与规整度无关。 (2)错误共轭双键间的单键实际上具有双键的性质,不能旋转。 (3)错误与结晶条件有关(如淬火样品中可能没有结晶);正确,具有结晶能力。 (4)正确温度高,内旋转越容易,内旋转异构体数目越多。 (5)正确结晶是三维有序,取向是一维、二维有序,有序代表着构象数减少,显然结晶构象数最少。 (6)错误高分子处于无定形态时,其末端距相等。 (7)错误自由结合链统计单元是一个化学键。而高斯链的统计单元是一个链段。高斯链包括自由结合链,而自由结合链只是高斯链的一个特例。 (8)错误高分子链段无固定长度,无固定位置,是个统计概念。可以通过le=h2/lmax求得平均链段长度,但是h2仍需通过实验得到。 (9)正确对于极端刚性链,高斯统计理论不适用。 (10)错误依据分子链柔顺性的不同,几何计算得到的末端距可能等于,也可能小于无扰状态分子链的末端距。 (11)正确键角变大,均方末端距变大;键长变大,均方末端距变大;键个数变多,均方末端距变大。 (12)错误长支化---分子链之间的物理缠结作用增加,分子链活动受阻,柔顺性下降。短

《税收基础》作业1参考答案 一、名词解释 1、税收:是国家为了实现其职能和任务,凭借政治权利,按照法定标准,向单位和个人无偿地征收事物或货币,以取得财政收入的一种方式。 2、纳税人:是税制中规定的负有纳税义务的单位和个人,是“纳税义务人”的简称。 3、征税对象:是税制中规定的征税的目的物,是国家据以征税的依据。 4、速算扣除数:是为简化计税程序而在计算公式中使用的一个固定常数,该扣除数所反映的具体内容是应税所得额按全额累进税率计算的应纳税额和按超额累进税率计算的应纳税额的差额。 5、加成征收:是指根据税制规定的税率征收以后,再以应纳税额为依据加征一定成数的税额。 二、论述题 1、起征点和免征额有什么不同? 答:起征点是根据税制的规定对课税对象确定的征税起点,达到起征点的按课税对象的全部数额征税;达不到起征点的,不征税。 免征额是根据税制的规定在课税对象中预先确定的免于征税的数额。实行免征额规定时,无论课税对象数额是多少,每个纳税人都可以按规定扣除等量数额的课税对象,对扣除的部分免于征税,只就超过的部分征税。 2、违反税务管理、帐簿凭证管理的基本规定会受到哪些处罚? 答:?根据征管法规定:纳税人有下列行为之一的,由税务机关责任限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上1万元以下的罚款。 ——未按照规定的期限申报办理税务登记、变更或者注销登记的; ——未按照规定设置、保管帐簿或者记帐凭证和有关资料的; ——未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的; ——未按照规定将其全部银行帐号向税务机关报告的; ——未按照规定安装、使用税控装置的,或者损坏或擅自改动税控装置的; ——未按照规定办理税务登记证件验证或者换证手续的。 ?纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,由工商行政管理机关吊销其营业执照。 ?纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处2000元以下的罚款;情节严重的,处2000元以上1万元以下的罚款。

美术第四次作业及答案-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

美术第四次作业 一、填空题:(每空1分,共15分) 1、学前儿童美术的评价是一个整体的评价,不仅包括对儿童美术_ _结果 _和儿童美术_ 发展 _的测量和评价,还包括对美术教育活动中教师的状况_、活动设计、_活动组织_、活动指导和_活动效果_的评价。也就是说,这一评价目的关注了幼儿的可持续发展和教师的可持续发展两个方面。 2、学前儿童参与美术活动的行为过程的评价应注意根据三种不同的角度来把握,它们是将幼儿_当前_的学习与幼儿自己_过去_的学习相比较、将_某一_幼儿的美术学习与__其他_幼儿进行比较、将幼儿的__学习_与理想中的评价__标准_进行比较,这种比较使教师能清楚地把握到幼儿在其所处的发展阶段中的位置,同时制订今后发展的目标。 3、色彩的三要素是_色相_、__明度__、__纯度__。 4、色彩的明度是指色彩的__明暗__程度,在七种基本色相中,最亮的色彩是__黄色__。 二、选择题:(每题5分,共10分) 1、对教师教学行为的评价目的主要体现在以下哪一点(_ d__) a、提高学前儿童学习美术的兴趣 b、对以往的美术教育作出反思 c、更好地把握学前儿童教育美术活动成果 d、促进美术教育的发展 2、罗恩菲尔德在分析和解释儿童美术发展的各个阶段的个人成长特征时,从以下哪七个层面来评价儿童的美术作品。(a c f g h I j) a智慧成长、b性格成长、c感情成长、d技能成长、e心理成长、f社会成长、 g知觉成长、h生理成长、j美感成长、k绘画能力成长、i创造性成长 三、简答题:(每题10分,共30分) 1、幼儿园美术教育评价主要针对哪些方面应关注怎样的评价方法 学前儿童美术的评价是一个整体的评价不仅包括对儿童美术结果和儿童美术发展状况的测量和评估还包括对美术教育活动中教师的活动设计活动组织活动指导和活动效果的评估。在评价方法上我们应关注一种过程化的多元化的评价观念。承认和关注幼儿的个别差异避免用划一的标准评价不同的幼儿在幼儿面前慎用横向的比较以发展的眼光看待幼儿既要了解现有水平更要关注其发展的速度特点和倾向等。强调幼儿教育评价应以参与评价的幼儿和教师的发展为本尽可能地使他们的素质得到整体而充分的发展并在真实的情境中关注他们变化与成长的历程。 2、对学前儿童参与美术学习成果的评价中有哪些因素是值得关注的? 2

三年级下册语文课堂作业本参考答案 【说明:主观题答案不唯一,仅供参考,学生的答案言之有理即可。另外,本册片断练习计入“每周三写”中。】 1、长城和运河 第1课时〔自主检测〕万里长城京杭大运河中华民族的祖先 〔自能拓展〕万里长城京杭大运河秦兵马俑圆明园北京故宫拉萨布达拉宫赵州桥敦煌莫高窟 第2课时〔自能拓展〕瞧,那透亮的蓝绸带是什么呀?哦,原来是京杭大运河。它北起首都北京,南到天堂杭州,有1700多千米长呢!阳光照在河面上,像撒上了一层金子。一艘艘大货船连接在一起,威风凛凛地驶向远方。看着滚滚的运河水,我的眼前仿佛出现了一群群劳动人民,是他们一锹锹,一担担挖出了这举世闻名的大运河!我们的祖先用智慧和汗水创造了这一奇迹,真了不起啊! 2、美丽的南沙群岛 第1课时〔自能拓展〕星罗棋布鳞次栉比密密麻麻 第2课时〔自主检测〕1、丰富丰盛丰满2、辽阔宽阔广阔〔自能拓展〕南沙群岛,魅力无限,带给你美的享受。 3、庐山的云雾 第2课时〔自主检测〕1、一刹那顿时一眨眼随即一瞬间4、庐山的云雾,刚刚还是一棵参天的大树,转眼间就变成了一朵朵含苞欲放的荷花。〔自能拓展〕夏日的夜晚,亚细亚广场的喷泉美不胜收。这些喷泉千姿百态,有的像矮墩墩的蘑菇,有的像陡峭的山峰,有的像盛开的莲花……它们在五彩缤纷的灯光的照耀下,闪烁着迷人的光芒。 4、微笑着承受一切 第1课时〔自能拓展〕气喘吁吁大汗淋漓汗流浃背腰酸背痛筋疲力尽头晕眼花 第2课时〔自主检测〕1、治疗制造志气专心致志甚至位置智慧4、桑兰姐姐,你美好的人生才刚刚开始,可你后半生也许永远要在轮椅上度过,但你并没有掉一滴眼泪。你惊人的毅力和坚强乐观的精神令人敬佩。你启迪了我:面对困难、挫折,不要畏惧,不要退缩,要勇敢面对;不管前途多凶险,都要用微笑去承受;自信、自强是战胜命运的两大法宝。〔自能拓展〕千磨万击还坚劲 5、雪儿 第1课时〔自能拓展〕1、火红银灰杏黄天蓝2、干干净净安安静静端端正正吞吞吐吐3、千变万化千军万马千言万语千丝万缕

税收基础知识考试题库(包括答案) 1、依现行企业所得税法规定,纳税人在年度中间合并、分立、终止的,应当自停止生产经营之日起30日内,向主管税务机关办理当期所得税汇算清缴。(×) 2、税收是国家取得财政收入的基本形式。(√) 3、专用发票的稽核检查是加强增值税征收管理的重要措施。(√) 4、下列选项在计算企业所得税时需进行调整的是(ABCD)A、公益性捐赠B、业务招待费C、工会经费D、职工教育经费 5、《税收征管法》规定, 扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人采取的措施错误的是(BCD) A、扣缴义务人应当及时报告税务机关进行处理 B、书面通知纳税人开户银行暂停支付相当于应纳税款的存款 C、立即停止支付应付纳税人的有关款项 D、书面通知纳税人开户银行从其存款中扣缴税款 6、下列税种中,纳税人与负税人通常不一致的是(ACD)A、营业税B、企业所得税C、消费税D、增值税

7、内外资企业所得税在下列政策方面的规定相一致的 有(AB) A、境外所得已纳税款的扣除规定 B、借款利息费用在税前的列支标准 C、高新技术企业的税收优惠 D、工资费用在税前的列支 8、现行制度规定,对外省(自治区,直辖市)来本地从事临时经营活动的单位和个人,可以要求其提供担保人,或者根据所领购发票的票面限额与数量交纳(C)以下的保证金,并限期缴销发票。A、2000元B、5000元C、10000元D、20000元 9、主管税务机关因发现纳税人不按规定使用减免税款的,税务机关无权停止减免。 (×) 10、某中外合资服装企业2002年销货净额为1000万元,其应酬交际费计税的最高比例为(C)A、1‰B、3‰C、5‰ D、10‰ 11、增值税的基本税率是17%。(√) 12、按(A) 分类,我国税种可划分为流转税、所得税、资源税、财产税和行为税五大类。 A、征税对象的性质 B、管理和使用权限 C、税收和价格的关系 D、预算收入构成和征税主管机关的不同

第四次作业答案 1. a) Buy IBX stock in Tokyo and simultaneously sell them in NY, and your arbitrage profit is $2 per share. b) The prices will converge. c) Instead of the prices becoming exactly equal, there can remain a 1% discrepancy between them, roughly $0.35 in this case. 2. a) Money market hedge: borrow the dollar now, convert the dollar into the sterling and deposit the sterling. The future dollar cost is fixed. Forward market hedge: buy (long) £ forward contract b) The one-year £ forward rate is: £/$4464.112 .0108.0150.111£$01,0=++?=++=r r S F c) If the market £ forward rate is $1.55/£, there is an arbitrage opportunity. Assuming the contract size is £1 million, then the arbitrageur should borrow the dollars, convert into the pounds and invest in pounds, and sell them at the market forward rate. The details and cash flows (in millions) of the transactions are as follows: 3 . See Lecture Notes and Textbook

第一章练习、作业及参考答案 (一)单选题 1.马克思主义政治经济学研究的出发点是( )。 A.社会生产力及其发展规律 B.社会生产关系及其发展规律 C.社会生产方式 D.物质资料的生产 2.生产过程中劳动对象和劳动资料共同构成( )。 A.劳动产品 B.生产资料 C.生产方式 D.劳动过程 3.马克思主义政治经济学的研究对象是( )。 A.社会生产力及其发展规律 B.社会生产关系及其发展规律 C.社会资源的优化配置 D.企业行为和居民行为 4.在各种社会关系中,最基本的社会关系是( )。 A.政治关系 B.家庭关系 C.生产关系 D.外交关系 5.生产、分配、交换、消费是生产总过程的各个环节,其中起决定作用的环节是 ( )。 A.生产 B.分配 C.交换 D.消费 6.作为马克思主义政治经济学研究对象的生产关系,其实质是( )。 A.政治关系 B.物质利益关系 C.人际关系 D.经济关系7.社会生产力发展水平的最主要标志是( )。 A.劳动对象 B.生产工具 C.科学技术 D.劳动力 8.社会发展的根本动力是( )。 A.生产力与生产关系的矛盾 B.劳动资料和劳动对象的矛盾 C.经济基础与上层建筑的矛盾 D.生产力自身的内存矛盾 9.经济规律的客观性意味着( )。 A.人们在经济规律面前无能为力 B.它作用的后果是永远不可改变的 C.它的存在和作用是不受时间、地点和条件限制的 D.它的存在和发生作用是不以人的主观意志为转移的 10.马克思主义政治经济学的基本方法是( )。 A.主观主义 B.唯心主义 C.唯物辩证法 D.科学抽象法(二)多选题 1.如果撇开生产过程的社会形式,物质资料的生产过程只是生产产品的劳动过程。劳动过程的简单要素包括( )。 A.劳动技术 B,劳动者的劳动 C.劳动对象 D.劳动方式 E.劳动资料 2.劳动对象是劳动者在生产过程中,把自己的劳动加于其上的一切物质资料。以下选项中属于劳动对象的是( )。 A.原始森林中正在被砍伐的树木 B.开采中的地下矿藏 C.炼钢厂的生铁 D.织布厂的棉纱 E.织布厂的纺织机 3.劳动资料主要可以分为( )。 A.生产工具 B.基础设施

科学四年级下册作业本参考答案 四年级下册 1、生活中的静电现象 1.连线.下面哪些现象是静电现象,用直线把它们连接起来. 静电现象:下雨前天空会打雷;冬天脱衣服的时候会发出“噼啪”的响声;尺子在身上摩擦后能吸引纸的碎片;梳头的时候梳子与头发相互吸引. 2、选择(1)C (2) C(3)B 2、点亮小灯泡 1.连线题. 2、图略 能点亮小灯泡的连接方式的共同特点:电流从正极出发,经过小灯泡,再回到负极,形成一个完整的回路. 3、你认为下图中哪些小灯泡会亮,在图下相应的括号里打上“√”,不会亮的写╳;哪些连接会产生短路,在图下相应的括号里打上“△”. (√)(△╳)(√)(√)(╳)(╳)(╳)(╳) 3、简单电路 1、2、 4、判断 (1)√ (2) (3) 4、电路出故障了 1、下图电路中的小灯泡不亮,请你猜测一下可能

是什么出故障了. (1)小灯泡坏了;(2)灯座松了,没有连接上;(3)导线里面断了;(4)小开关的连接松了,没有连接上;(5)电池没有电了;(6)电池盒连接松了. 2、略 3、选择题: (1)B (2) B 5、导体与绝缘体 活动记录:1、略 2、选择题 (1) C (2) A 6、做个小开关 1、哪个开关能用,那个开关不能用 (╳)(√)(╳) 2.你认为下面哪些组的材料是能用来制做小开关的请打“√”. (√)(√)(╳)(╳) (√)(╳)(√) 3.选择 (1) B (2) A 7、不一样的电路连接 活动记录:略 课堂练习选择题: (1) B (2) A 单元练习 1.判断题: 1、√ 2、√ 3、╳ 4、╳ 5、√ 6、╳ 7、√ 8、╳ 2.选择 1、A 2、B 3、C 4、C 5、A 6、B 7、A 8、A 3.探究题(1)图略(2)①A ②B ③C (3) (4)图中错误的地方:电池和开关

《税收基础》课程形成性考核册参考答案 税收基础作业1 1.税收的特征是什么?为什么税收有这些特征?举例说明哪些地方体现了税收特征? 答:(1)税收的三个基本特征是强制性、固定性和无偿性。(2)税收的三个基本特征是一个完整的统一体,缺一不可。无偿性是税收分配的核心特征,强制性和固定性是对无偿性的保证和约束。税收的三个基本特征是不同社会制度下税收所共有的,它是税收本质的具体体现。税收的“三性”是不同社会制度税收的“共性”,它是区别于其他财政收入形式的标志。区别一种财政收入是税还是非税,不在于它叫什么名称,而主要看它是否同时具有这“三性”,只要同时具有这“三性”,即便不叫税,实质上也是税。(3)假设,我每月工资有3000元(实际上没有啊),那么:我必须按照《个人所得税法》的有关规定缴纳个人所得税75元,不交就是违法,税务机关有权对我进行处罚,这就是税法的强制性。我交税后,没有得到任何物质产品,这就是税法的无偿性。我交的税金,是按照国家早已公布实施的税法规定的标准进行的,且这个标准在短期内不会更改,这就是税法的固定性。 2.什么叫税收保全?税收保全是征收管理工作中哪一部分的工作?什么情况下需要进行税收保全?有关税收保全的规定有哪些? 答:(1)是指税务机关对可能由于纳税人的行为或者某种客观原因,致使以后的税款征收不能保证或难以保证而采取的限制纳税人处理或转移商品、货物或其他财产的措施。 (2)税收保全措施是税务机关为确保税款及时足额的征收、打击偷、逃、漏税行为的措施之一。 (3)采取税收保全措施,税务机关必须要有证据认为从事生产、经营的纳税人有逃避纳税义务的行为,税务机关就可以在规定的纳税期之前,责令其限期缴纳应纳税款;在规定的期限内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产,或者应纳税人有转移、隐匿收入的迹象,税务机关可责令其纳税人提供纳税担保,如果纳税人不能提供纳税担保,经县级以上税务局(分局)局长批准,税务机关可采取下列税收保全措施。(4)税务机关可采取下列税收保全措施:一、书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款;二、扣押、查封纳税人的价值相当于应纳税款的商品、货物或者其他财产;三、税务机关可按法定程序依法拍卖或者变卖所扣押查封的商品、货物或者其他财产,以拍卖或者变卖所得抵缴税收。 3.生产型增值税、收入型增值税和消费型增值税是怎么划分的?分析它们的作用和优缺点。 答:增值税依据对固定资产的处理不同,可分为三种类型:生产型增值税、收入型

第一章 1.(Q1) What is the difference between a host and an end system? List the types ofend systems. Is a Web server an end system? Answer: There is no difference. Throughout this text, the words “host” and “end system” are used interchangeably. End systems include PCs, workstations, Web servers, mail servers, Internet-connected PDAs, WebTVs, etc. 2.(Q2) The word protocol is often used to describe diplomatic relations. Give an example of a diplomatic protocol. Answer: Suppose Alice, an ambassador of country A wants to invite Bob, an ambassador of country B, over for dinner. Alice doesn’t simply just call Bob on the phone and say, come to our dinner table now”. Instead, she calls Bob and sugges ts a date and time. Bob may respond by saying he’s not available that particular date, but he is available another date. Alice and Bob continue to send “messages” back and forth until they agree on a date and time. Bob then shows up at the embassy on the agreed date, hopefully not more than 15 minutes before or after the agreed time. Diplomatic protocols also allow for either Alice or Bob to politely cancel the engagement if they have reasonable excuses. 3.(Q3) What is a client program? What is a server program? Does a server programrequest and receive services from a client program? Answer: A networking program usually has two programs, each running on a different host, communicating with each other. The program that initiates the communication is the client. Typically, the client program requests and receives services from the server program. 4.(Q4) List six access technologies. Classify each one as residential access, company access, or mobile access. Answer:1. Dial-up modem over telephone line: residential; 2. DSL over telephone line: residential or small office; 3. Cable to HFC: residential; 4. 100 Mbps switched Etherent: company; 5. Wireless LAN: mobile; 6. Cellular mobile access (for example, 3G/4G): mobile 5.(Q5) List the available residential access technologies in your city. For each type of access, provide the advertised downstream rate, upstream rate, and monthly price. Answer: Current possibilities include: dial-up (up to 56kbps); DSL (up to 1 Mbps upstream, up to 8 Mbps downstream); cable modem (up to 30Mbps downstream, 2 Mbps upstream. 6.(Q7) What are some of the physical media that Ethernet can run over? Answer: Ethernet most commonly runs over twisted-pair copper wire and “thin” coaxial cable.It also can run over fibers optic links and thick coaxial cable.