三、平安世纪理财投资连结保险投资账户2005年年度财务报告

安永华明会计师事务所对本公司平安世纪理财投资连结保险投资账户按照会计报表附注2(1)之编制基础编制的于二零零五年十二月三十一日之资产负债表及二零零五年度的投资收益表和净资产变动表(以下简称“会计报表”)进行了审计,出具了无保留意见的专项审计报告。

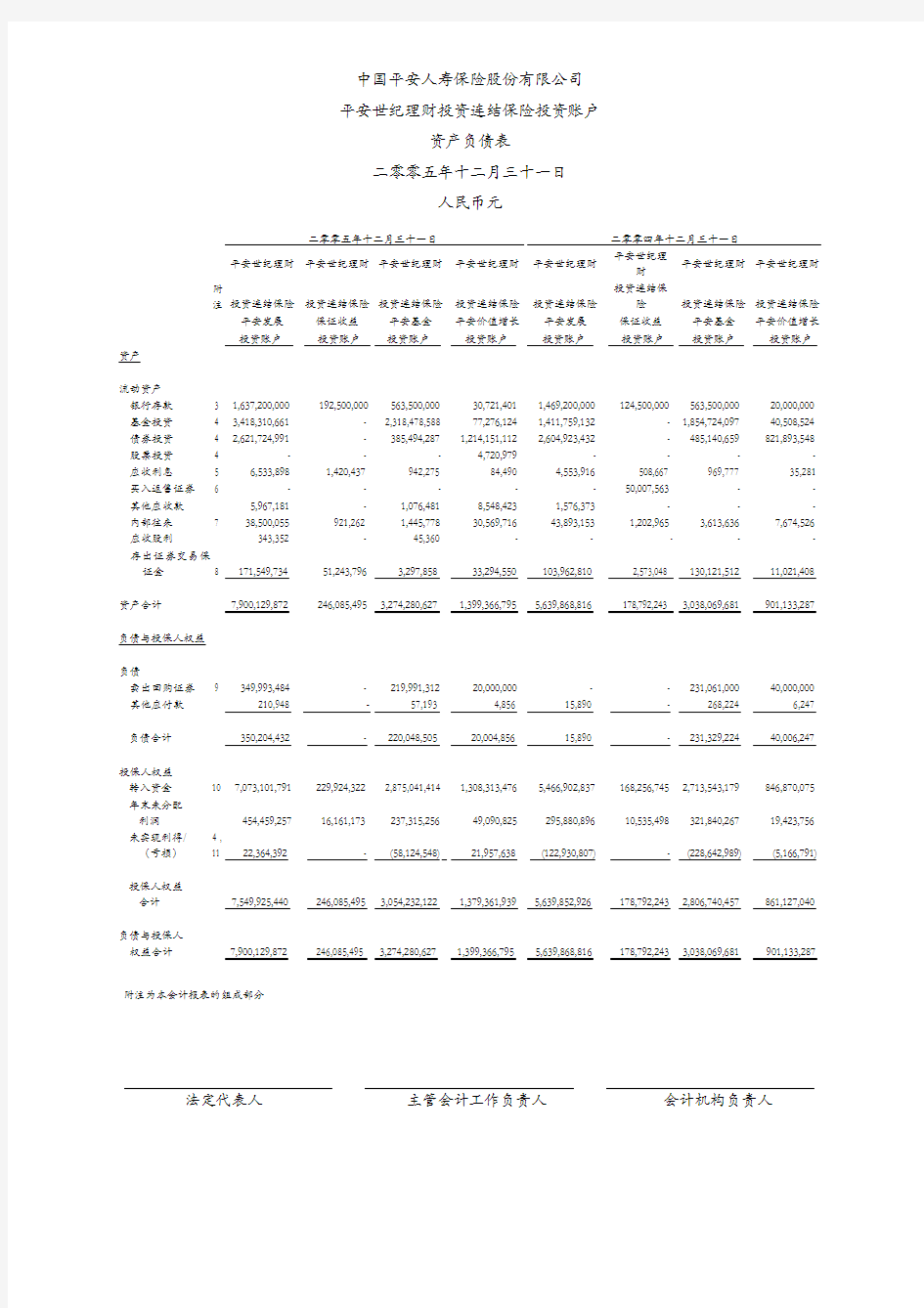

二零零五年十二月三十一日

人民币元

二零零五年十二月三十一日

二零零四年十二月三十一日

平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财

平安世纪理

财

平安世纪理财 平安世纪理财

投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险

投资连结保险 投资连结保险 投资连结保险 平安发展 保证收益 平安基金 平安价值增长 平安发展 保证收益 平安基金 平安价值增长 附

注 投资账户 投资账户 投资账户 投资账户 投资账户 投资账户 投资账户

投资账户

资产

流动资产

银行存款 3 1,637,200,000 192,500,000 563,500,000

30,721,401 1,469,200,000 124,500,000 563,500,000

20,000,000 基金投资 4 3,418,310,661 - 2,318,478,588 77,276,124 1,411,759,132 - 1,854,724,097 40,508,524

债券投资 4 2,621,724,991 - 385,494,287 1,214,151,112 2,604,923,432 - 485,140,659 821,893,548

股票投资 4 -

-

- 4,720,979

- - - - 应收利息 5 6,533,898

1,420,437

942,275

84,490 4,553,916

508,667 969,777

35,281

买入返售证券 6 -

- -

-

-

50,007,563

- - 其他应收款 5,967,181 - 1,076,481 8,548,423 1,576,373 -

-

-

内部往来 7 38,500,055 921,262

1,445,778 30,569,716

43,893,153

1,202,965

3,613,636

7,674,526

应收股利

343,352

-

45,360

-

-

-

-

-

存出证券交易保证金 8 171,549,734 51,243,796

3,297,858

33,294,550

103,962,810

2,573,048 130,121,512

11,021,408

资产合计 7,900,129,872

246,085,495 3,274,280,627 1,399,366,795 5,639,868,816

178,792,243 3,038,069,681 901,133,287

负债与投保人权益

负债

卖出回购证券 9 349,993,484

- 219,991,312 20,000,000

- - 231,061,000 40,000,000

其他应付款 210,948

-

57,193

4,856

15,890

- 268,224

6,247

负债合计 350,204,432

-

220,048,505

20,004,856

15,890

- 231,329,224

40,006,247

投保人权益

转入资金 10 7,073,101,791 229,924,322 2,875,041,414 1,308,313,476 5,466,902,837

168,256,745 2,713,543,179 846,870,075 年末未分配 利润 454,459,257 16,161,173 237,315,256

49,090,825

295,880,896

10,535,498 321,840,267

19,423,756 未实现利得/ (亏损) 4 , 11 22,364,392

-

(58,124,548)

21,957,638 (122,930,807)

- (228,642,989) (5,166,791)

投保人权益 合计 7,549,925,440 246,085,495 3,054,232,122 1,379,361,939 5,639,852,926 178,792,243 2,806,740,457 861,127,040

负债与投保人 权益合计

7,900,129,872 246,085,495 3,274,280,627 1,399,366,795 5,639,868,816 178,792,243 3,038,069,681 901,133,287

附注为本会计报表的组成部分

法定代表人 主管会计工作负责人 会计机构负责人

二零零五年度

人民币元

二零零五年度

二零零四年度

平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险

平安发展 保证收益 平安基金 平安价值增长 平安发展 保证收益 平安基金 平安价值增长

附注 投资账户 投资账户 投资账户 投资账户 投资账户

投资账户

投资账户

投资账户

投资业务收入

基金投资收益 /(亏损) 12 (1,283,265) -

(122,159,888)

(549,460) 46,364,936 -

103,483,602 1,824,351 债券投资收益 12 175,871,960 - 45,605,508 41,431,747 52,764,756

- 11,715,604

22,044,690

股票投资收益 12 - - - 506,170 -

-

-

-

利息收入 69,614,073 6,724,454 31,958,262 1,314,557 66,550,065

4,918,500

31,345,525

1,878,795 买入返售证券 收入 - 192,608 - -

628,288

420,426

476,750

162,966

小计

244,202,768 6,917,062 (44,596,118) 42,703,014

166,308,045

5,338,926 147,021,481

25,910,802

投资业务支出

卖出回购证券 支出 (3,447,922) -

(3,951,551)

(330,265)

(1,260,237)

(12,061) (3,379,213) (48,753) 投资账户资产 管理费 13 (79,654,600)

(1,291,387) (34,802,568) (12,859,745)

(57,412,639)

(923,351)

(32,767,962)

(7,713,868)

营业费用 -

- -

(2,769) -

- - (2,753) 营业税金及 附加

(4,336,638)

-

(1,627,913)

(114,467)

(144,544)

-

(39,579)

(89,435)

小计 (87,439,160)

(1,291,387) (40,382,032) (13,307,246)

(58,817,420)

(935,412)

(36,186,754)

(7,854,809)

投资利润/ (亏损) 156,763,608 5,625,675 (84,978,150) 29,395,768 107,490,625 4,403,514 110,834,727

18,055,993 加:其他业务 收入 1,814,753 - 453,139 271,301

2,758,982

- 754,340

740,168

营业利润/ (亏损)

158,578,361

5,625,675

(84,525,011)

29,667,069

110,249,607

4,403,514

111,589,067

18,796,161

附注为本会计报表的组成部分

法定代表人

主管会计工作负责人

会计机构负责人

二零零五年度

人民币元

二零零五年度

二零零四年度

平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理财 平安世纪理

财 平安世纪理财 投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险 投资连结保险

投资连结保

险

投资连结保险 平安发展 保证收益 平安基金 平安价值增长 平安发展 保证收益 平安基金 平安价值增长

附注

投资账户 投资账户

投资账户 投资账户

投资账户

投资账户

投资账户

投资账户

转入资金 10

年初余额 5,466,902,837 168,256,745 2,713,543,179 846,870,075 3,994,184,826 143,928,735 2,490,303,246 200,832,632

本年增加数 1,606,198,954 61,667,577

161,498,235 461,443,401 1,472,718,011 24,328,010 223,239,933 646,037,443

年末余额 7,073,101,791 229,924,322 2,875,041,414 1,308,313,476 5,466,902,837 168,256,745 2,713,543,179 846,870,075

未分配利润

年初余额

295,880,896 10,535,498 321,840,267 19,423,756 185,631,289 6,131,984 210,251,200 627,595 本年营业利

润/(亏损) 158,578,361 5,625,675 (84,525,011) 29,667,069 110,249,607

4,403,514 111,589,067

18,796,161

年末余额 454,459,257

16,161,173

237,315,256

49,090,825 295,880,896

10,535,498 321,840,267

19,423,756

未实现利得 /(亏损) 4 , 11

年初余额

(122,930,807) - (228,642,989) (5,166,791) (30,546,326) - (88,152,169) 401,541 本年增加

/(减少)数 145,295,199 -

170,518,441 27,124,429 (92,384,481)

- (140,490,820) (5,568,332)

年末余额 22,364,392

- (58,124,548)

21,957,638 (122,930,807)

- (228,642,989)

(5,166,791)

投保人权益 合计

7,549,925,440 246,085,495

3,054,232,122 1,379,361,939 5,639,852,926 178,792,243 2,806,740,457 861,127,040

附注为本会计报表的组成部分

法定代表人 主管会计工作负责人 会计机构负责人

二零零五年度

人民币元

1. 基本情况

中国平安人寿保险股份有限公司(以下简称“本公司”)是一家在中华人民共和国注册成立的股份有限公司,于二零零二年十月二十八日经中国保险监督管理委员会(以下简称“保监会) 《关于成立中国平安人寿保险股份有限公司的批复》(保监机审[2002]351号)批准,由中国平安保险(集团)股份有限公司(以下简称“平安集团公司”)联合十六家公司共同发起设立,并经中华人民共和国国家工商行政管理总局核准登记, 企业法人营业执照注册号为1000001003746,注册资本为人民币38亿元, 其中平安集团公司持有本公司99%的股权。截至二零零五年十二月三十一日,平安集团公司作为出资投入本公司的部分银行存款及长短期投资等,其变更登记至本公司名下的手续正在进行之中。

本公司经营范围包括承保人民币和外币的各种人身保险业务,包括各类人寿保险、健康保险、意外伤害保险的保险业务;办理上述业务的再保险业务;办理各种法定人身保险业务;代理国内外保险机构检验、理赔及其委托的其他有关事宜;依照有关法律法规规定从事资金运用业务。

平安世纪理财投资连结保险下设四个投资账户:平安世纪理财投资连结保险平安发展投资账户(以下简称“发展账户”)、平安世纪理财投资连结保险保证收益投资账户(以下简称“保证账户”)、平安世纪理财投资连结保险平安基金投资账户(以下简称“基金账户”)及平安世纪理财投资连结保险平安价值增长投资账户(以下简称“价值账户”)。平安世纪理财投资连结保险各账户(以下简称“投资连结保险投资账户”)是依照保监会《投资连结保险管理暂行办法》等有关规定和平安世纪理财投资连结保险的有关条款,并经向保监会报批后设立。投资连结保险投资账户于二零零五年一月至八月期间由平安集团公司原资产营运中心管理,自二零零五年九月起由新成立的平安资产管理有限责任公司(平安集团公司的控股子公司)管理,由本公司财务部进行核算。除保证账户的投资范围限制在银行存款和现金拆借外,平安投资连结保险其他投资账户的投资对象为银行存款、中国依法公开发行上市的证券投资基金、债券、股票及保监会允许投资的其他金融工具。

2. 主要会计政策

(1) 编制基础

本会计报表是根据保监会颁布的《投资连结保险管理暂行办法》以及财政部颁布的《保险公司投资连结产品等业务会计处理规定》等有关要求而编制。

二零零五年度

人民币元

2. 主要会计政策(续)

(1) 编制基础(续)

投资连结保险投资账户会计报表编制基础为:

资产及负债类

本公司投资连结保险投资账户资产负债表中的银行存款、基金投资、债券投资、股票投资、应收利息、买入返售证券、存出证券交易保证金等是通过本公司投资连结保险独立投资账户核算的基本财务信息编制。资金在投资连结保险投资账户及非投资账户之间的划转通过内部往来科目核算。负债为卖出回购证券、应付利息和应付管理费等,而投保人权益包括保户转入投资账户资金、累计投资损益及未实现利得。

损益类

本公司投资连结保险投资账户投资收益表中的投资业务收入包括基金、债券、股票投资收益(基金分红收入、基金买卖差价收入、债券利息收入、债券买卖差价收入、股票分红收入、股票买卖差价收入)、利息收入及买入返售证券收入等,按发生额及本公司投资连结保险独立投资账户核算的基本财务信息编制。投资业务支出中卖出回购证券支出是指卖出回购证券过程中的手续费及利息支出;投资账户资产管理费按照投资连结保险有关条款规定及计提方法计算并入账;营业税金及附加根据税法和投资连结保险产品投资账户实现的应税投资收益等计缴及核算。其他业务收入包括基金手续费返还收入和国债承销手续费收入,按发生额及本公司投资连结保险独立投资账户核算的基本财务信息编制。

(2) 会计年度

投资连结保险投资账户的会计年度自公历一月一日至十二月三十一日。

(3) 记账本位币

投资连结保险投资账户以人民币为记账本位币。

(4) 记账基础和计价原则

投资连结保险投资账户以权责发生制为记账基础,各项资产以市价法计价,其中除开放式基金以外的任何上市流通的有价证券,以其在估值日证券交易所挂牌的收盘价估值,估值日无交易的,以最近交易日的市场收盘价估值;开放式基金以其公告的基金单位净值估值;募集期内的证券投资基金,按成本估值。

二零零五年度

人民币元

2. 主要会计政策(续)

(5) 基金、债券及股票投资

基金、债券及股票投资以市价法计价。初始投资成本包括购入基金、债券及股票实际支付的价款,以及税金、手续费等相关费用。实际支付的价款中包含的已宣告但尚未领取的现金股利、或已到付息期但尚未领取的债券利息单独核算,不构成投资成本。于估值日,基金、债券及股票投资分投资类别计算市价。成本与市价的差异计入“未实现利得”账户。

(6) 买入返售证券及卖出回购证券

买入返售证券是指按规定进行证券回购业务而融出的资金,按实际支付的成本入账,并在证券持有期间采用直线法逐日计提买入返售证券收入计入当年度损益。

卖出回购证券是指按规定进行证券回购业务所融入的资金,按卖出证券实际收到的金额入账,并在证券卖出期内采用直线法逐日计提卖出回购证券支出计入当年度损益。

(7) 投资业务收入

投资业务收入主要包括基金投资收益、债券投资收益、股票投资收益、利息收入及买入返售证券收入。

基金投资收益包括基金分红收入及基金买卖差价收入。基金分红收入于除息日确认,按基金公司宣告的分红派息比例计算的金额入账。基金买卖差价收入于实际成交日确认,并按扣除相关费用后实际应收取的全部价款与其账面价值的差额入账。

债券投资收益包括债券利息收入及债券买卖差价收入。债券利息收入在债券实际持有期内于估值日计提,并按债券票面价值与票面利率计算的金额入账。对于已到付息日但尚未领取的债券利息收入,于确认债券投资收益时,按应收债券利息扣除已计债券利息的差额入账。债券买卖差价收入于实际成交日确认,并按扣除相关费用后实际应收取的全部价款与其账面价值的差额入账。

股票投资收益包括股票分红收入及股票买卖差价收入。股票分红收入于除息日确认,按上市公司宣告的分红派息比例计算的金额入账。股票买卖差价收入于实际成交日确认,并按扣除相关费用后实际应收取的全部价款与其账面价值的差额入账。

利息收入为银行存款及证券交易保证金存款的利息收入,于估值日按本金、适用利率和时间比例的方式计提入账。

二零零五年度

人民币元

2. 主要会计政策(续)

(8) 其他业务收入

其他业务收入主要为基金手续费返还收入和国债承销手续费收入,于收到时入账。

(9) 营业税金及附加

营业税金乃按税法规定就证券买卖差价等收入按适用的税率5%征收。营业税金附加包括城市维护建设税及教育费附加等,乃按营业税之一定比例计缴。

(10) 投资组合

保监会颁布的《保险公司投资证券投资基金管理暂行办法》、《投资连结保险管理暂行办法》、《保险机构投资者股票投资管理暂行办法》等有关规定对投资连结保险投资账户投资于单一基金占可投资于基金的资产比例、投资于单一基金占该基金份额的比例、投资于国有商业银行存款、国债资金的比例以及投资于股票的比例作出规定。投资连结保险投资账户按照上述规定以及平安世纪理财投资连结保险产品说明书中列示的投资组合限制等进行投资。

3. 银行存款

银行存款主要为投资连结保险投资账户存放于银行的定期存款和活期存款,其中定期存款期限为12个月至71个月,年利率为2.25%至5.50%。

二零零五年度

人民币元

4. 基金、债券及股票投资

发展账户的投资明细情况如下:

二零零五年十二月三十一日二零零四年十二月三十一日

成本市值浮盈成本市值浮亏

基金投资3,405,792,169 3,418,310,661 12,518,492 1,529,308,327 1,411,759,132 (117,549,195) 债券投资2,611,879,091 2,621,724,991 9,845,900 2,610,305,044 2,604,923,432 (5,381,612)

6,017,671,260 6,040,035,652 22,364,392 4,139,613,371 4,016,682,564 (122,930,807) 发展账户投资组合情况如下:

二零零五年十二月三十一日

持有

单位/张数市值

投资组合比例

基金投资

50 ETF基金(开放式基金) 241,707,014 196,507,802 3.3% 易方达50基金(开放式基金) 200,579,437 175,166,022 2.9% 南方稳健成长基金(开放式基金) 142,639,787 152,025,485 2.5% 广发聚富基金(开放式基金) 132,179,840 141,181,287 2.3% 兴业可转债基金(开放式基金) 138,380,881 139,446,414 2.3% 其他2,613,983,651 43.3%

小计3,418,310,661 56.6%

债券投资

03国开01 3,000,000 313,449,789 5.2% 05神华CP01 2,620,000 257,392,766 4.3% 02中远1,300,000 137,397,783 2.3% 20国债(4) 1,178,440 120,853,090 2.0% 03电网浮1,200,000 120,013,151 2.0% 其他1,672,618,412 27.6%

小计2,621,724,991 43.4%

合计6,040,035,652 100.0%

二零零五年度人民币元

二零零五年度

人民币元

4. 基金、债券及股票投资(续)

发展账户投资组合情况如下(续):

二零零四年十二月三十一日

持有

单位/张数市值

投资组合比例

基金投资

易方达平稳增长基金(开放式基金) 104,358,810 116,568,791 2.9% 宝康消费品基金(开放式基金) 100,616,086 107,417,734 2.7% 海富通精选基金(开放式基金) 95,461,032 98,315,317 2.5% 巨田基础行业基金(开放式基金) 103,019,353 96,220,075 2.4% 招商股票基金(开放式基金) 88,057,635 89,457,751 2.2% 其他903,779,464 22.5%

小计1,411,759,132 35.2%

债券投资

03国开01 3,000,000 314,096,730 7.8% 02渝城投1,890,000 196,427,357 4.9% 02公路1,400,000 147,684,908 3.7% 02中远1,300,000 137,857,139 3.4% 03电网浮1,200,000 120,013,151 3.0% 其他1,688,844,147 42.0%

小计2,604,923,432 64.8%

合计4,016,682,564 100.0%

二零零五年度

人民币元

4. 基金、债券及股票投资(续)

基金账户的基金及债券投资明细情况如下:

二零零五年十二月三十一日二零零四年十二月三十一日

成本市值浮盈/(亏) 成本市值浮盈/(亏)

基金投资2,382,782,526 2,318,478,588 (64,303,938) 2,084,302,140 1,854,724,097 (229,578,043) 债券投资379,314,897 385,494,287 6,179,390 484,205,605 485,140,659 935,054

2,762,097,423 2,703,972,875 (58,124,548) 2,568,507,745 2,339,864,756 (228,642,989) 基金账户投资组合情况如下:

二零零五年十二月三十一日

持有

单位/张数市值

投资组合比例

基金投资

50 ETF基金(开放式基金) 226,688,726 184,297,934 6.8% 海富通精选基金(开放式基金) 134,645,640 145,349,968 5.4% 南方稳健成长基金(开放式基金) 125,968,249 134,256,960 5.0% 易方达平稳基金(开放式基金) 110,584,328 122,416,851 4.5% 诺安平衡证券基金(开放式基金) 106,876,286 109,900,885 4.1% 其他1,622,255,990 60.0%

小计2,318,478,588 85.8%

债券投资

20国债(4) 1,642,270 168,420,458 6.2% 99国债(8) 557,950 57,554,835 2.1% 21国债(10) 342,610 34,515,235 1.3% 02国开05 250,000 25,096,199 0.9% 02国债(10) 176,710 17,618,626 0.7% 其他82,288,934 3.0%

小计385,494,287 14.2%

二零零五年度

人民币元

合计2,703,972,875 100.0%

二零零五年度

人民币元

4. 基金、债券及股票投资(续)

基金账户投资组合情况如下(续):

二零零四年十二月三十

一日

持有

单位/张数市值

投资组合比例

基金投资

招商股票基金(开放式基金) 147,249,458 149,590,725 6.4% 南方稳健成长基金(开放式基金) 138,202,965 141,865,343 6.1% 华夏成长基金(开放式基金) 120,467,650 122,033,729 5.2% 海富通精选基金(开放式基金) 115,452,742 118,904,779 5.1% 南方现金基金(开放式基金) 100,114,503 100,114,503 4.3% 其他1,222,215,018 52.2%

小计1,854,724,097 79.3%

债券投资

02国开19 500,000 51,394,750 2.2% 03国开20 500,000 51,170,903 2.2% 04国开14 500,000 50,836,986 2.2% 04央行票据30 400,000 39,711,737 1.7% 03国债(1) 402,640 37,486,953 1.6% 其他254,539,330 10.8%

小计485,140,659 20.7%

合计2,339,864,756 100.0%

二零零五年度

人民币元

4. 基金、债券及股票投资(续)

价值账户的基金、债券、股票投资明细情况如下:

二零零五年十二月三十一日二零零四年十二月三十一日

成本市值浮盈/(亏) 成本市值浮亏

基金投资79,637,908 77,276,124 (2,361,784) 44,754,978 40,508,524 (4,246,454) 债券投资1,190,037,715 1,214,151,112 24,113,397 822,813,885 821,893,548 (920,337) 股票投资4,514,954 4,720,979 206,025 - - -

1,274,190,577 1,296,148,215 21,957,638 867,568,863 862,402,072 (5,166,791) 价值账户投资组合情况如下:

二零零五年十二月三十一日

持有

单位/张数市值

投资组合比例

基金投资

交银精选A基金(开放式基金) 19,576,155 19,999,000 1.5% 易方达50基金(开放式基金) 17,496,797 15,279,953 1.2% 50 ETF基金(开放式基金) 12,000,000 9,756,000 0.8% 嘉实成长收益基金(开放式基金) 8,126,143 8,651,092 0.7% 嘉实增长基金(开放式基金) 4,897,959 5,843,265 0.5% 其他17,746,814 1.4%

小计77,276,124 6.1%

债券投资

04国债04 1,240,000 127,671,385 9.9% 02国债(3) 794,100 78,604,304 6.0% 21国债(10) 672,780 67,777,240 5.2% 03电网浮600,000 60,235,602 4.6% 04首旅500,000 51,746,465 4.0% 其他828,116,116 63.9%

小计1,214,151,112 93.6%

二零零五年度

人民币元

4. 基金、债券及股票投资(续)

价值账户投资组合情况如下(续):

二零零五年十二月三十一日

持有

单位/张数市值

投资组合比例

股票投资

宝钢股份963,966 3,981,179 0.3% 兔宝宝80,223 415,555 0.0% 三花股份44,175 324,245 0.0%

小计 4,720,979 0.3%

合计1,296,148,215 100.0%

二零零四年十二月三十一日

持有

单位/张数市值

投资组合比例

基金投资

易方达策略基金(开放式基金) 6,629,186 6,934,128 0.8% 巨田基础行业基金(开放式基金) 6,038,110 5,639,594 0.7% 招商平衡基金(开放式基金) 5,204,267 5,101,743 0.6% 申万巴黎盛利基金(开放式基金) 5,000,000 4,767,000 0.6% 海富通精选基金(开放式基金) 4,404,239 4,535,925 0.5% 其他13,530,134 1.6%

小计40,508,524 4.8%

债券投资

04国债04 1,240,000 127,671,385 14.8% 02国债(3) 794,100 68,392,178 7.9% 03电网浮600,000 60,264,222 7.0% 21国债(10) 672,780 59,717,335 6.9% 04首旅500,000 51,636,534 6.0% 其他454,211,894 52.6%

二零零五年度

人民币元

小计821,893,548 95.2%

合计862,402,072 100.0% 基金、债券及股票投资于二零零五年十二月三十一日的市值是根据当年最后交易日的市价计算。

5. 应收利息

应收利息为本公司投资连结保险各账户应收未收的银行存款利息收入、证券交易保证金利息

收入及买入返售证券利息收入等。

6. 买入返售证券

账户名称类别期限

二零零五年

十二月三十一日

二零零四年

十二月三十一日

保证账户R028 二十八天返售- 50,007,563 买入返售证券皆为进行证券回购业务而融出的资金。

7. 内部往来

内部往来主要为投资账户的投资活动及资金转入或转出时所产生的时间差异。

内部往来款项不计利息,但会定期结算。

8. 存出证券交易保证金

存出证券交易保证金主要为本公司投资连结保险各投资账户存放于本公司之关联公司平安证券有限责任公司(以下简称“平安证券”)交易账户之证券买卖交易保证金。

二零零五年度

人民币元9. 卖出回购证券

账户名称类别期限

二零零五年

十二月三十一日

二零零四年

十二月三十一日

发展账户R007 七天回购149,993,484 -

银行间三十天回购200,000,000 -

349,993,484 -

基金账户R007 七天回购199,991,312 -

银行间六十天回购20,000,000 -

R014 十四天回购- 11,040,000

R030 三十天回购- 100,021,000

R031 三十一天回购- 20,000,000

R090 九十天回购- 100,000,000

219,991,312 231,061,000

价值账户银行间七天回购20,000,000 -

R007 七天回购- 40,000,000

20,000,000 40,000,000

二零零五年度

人民币元

10.转入资金

转入资金反映自平安世纪理财投资连结保险各投资账户建账日起,保户缴纳平安世纪理财投

资连结保险的保费中转入各投资账户的净累计资金。

发展账户

单位数资金金额

年初余额4,486,457,890 5,466,902,837 本年净转入资金1,265,118,280 1,606,198,954

年末余额5,751,576,170 7,073,101,791

保证账户

单位数资金金额

年初余额157,017,868 168,256,745 本年净转入资金53,530,963 61,667,577

年末余额210,548,831 229,924,322

二零零五年度

人民币元

10. 转入资金(续)

基金账户

单位数资金金额

年初余额2,671,212,775 2,713,543,179 本年净转入资金158,176,072 161,498,235

年末余额2,829,388,847 2,875,041,414

价值账户

单位数资金金额

年初余额834,178,644 846,870,075 本年净转入资金432,351,948 461,443,401

年末余额1,266,530,592

平安世纪理财投资连结保险各投资账户二零零五年年初及各月最后估值日单位净值如下:

发展账户单位净值保证账户

单位净值

基金账户

单位净值

价值账户

单位净值

年初 1.2565 1.1386 1.0492 1.0318 二零零五年一月二十七日 1.2555 1.1412 1.0398 1.0382 二零零五年二月二十四日 1.2753 1.1436 1.0696 1.0446 二零零五年三月三十一日 1.2676 1.1463 1.0585 1.0490 二零零五年四月二十八日 1.2816 1.1483 1.0799 1.0575 二零零五年五月二十六日 1.2455 1.1504 1.0090 1.0573 二零零五年六月三十日 1.2591 1.1533 1.0182 1.0642 二零零五年七月二十八日 1.2742 1.1553 1.0423 1.0719 二零零五年八月二十五日 1.2874 1.1573 1.0596 1.0758 二零零五年九月二十九日 1.2889 1.1605 1.0631 1.0789 二零零五年十月二十七日 1.2787 1.1630 1.0420 1.0794 二零零五年十一月二十四日 1.2831 1.1655 1.0383 1.0775 二零零五年十二月二十九日 1.3157 1.1687 1.0856 1.0885

企业与家庭财产保险案例 1、未注明保险标的的位置纠纷案。(家庭财产保险案例1)) 张某投保家庭财产保险3万元。不久后的某日,张某欲将其房屋墙壁重新粉刷一遍,便把家具、衣物、家电等物品搬到楼外自家的窗前,令其14岁的儿 子看管。儿子在玩耍时将一瓶汽油碰洒,当时天气燥热,阳光经玻璃聚焦引起大火,烧毁张某多件财物,价值9000元。张某向保险公司索赔,保险公司认为 其全部损失是在户外发生的,决定不赔。张某回家细看保单,发现保单上并未填写详细的家庭住址,于是再度向保险公索赔。保险公司对张某的答复是:保险单上未注明保险财产的座落地址,是保险代理人的过错造成的,不符合保险公司的意愿,属无效代理行为,如果要赔损失的话,应由代理人来赔。请分析保险公司的做法对不对? 案例分析: 1、家庭财产险通常限定被保险人投保财产的座落地点。在保险财产的地 址之外发生的财产损失,保险公司不负赔偿责任。因此合同中要列明财产的详细地址,以便划清责任。本案不是简单的关于保险标的是在保险地址之内还是之外的问题。而是由于保险代理人的失职,漏填地址,引起合同不完善的问题。这一不完善的合同事实上导致了保险公司承担的保险责任范围的扩大化。 2、保险代理人与保险公司之间是代理与被代理的关系。代理人必须在 代理权限内事实施民事法律行为,如果超越权限,就属于无权代理,被代理人可不承担相应的法律责任。但是,在保险代理中,保险单必须经过保险公司核保员审核,若核保员对代理人超越权限行为不加制止,即表示保险公司对该保险单的默认。根据中华人们共和国民法通则的规定,被代理人默认之后,产生的法律责任由被代理人承担。 3、在本案中,双方当事人对保险单的效力没有争议,已生效的保险合

一文读懂投资连结保险 很多朋友对投资连结保险有困惑:“都说投连险收益高,可以增值,是保险理财神器,到底对不对?我该如何选择和购买?” 在为大家答疑解惑之前,我们再一次强调保险购买理念: 言归正传,下面为大家详细介绍: →投资连结保险的基本常识 →购买投连险前需要知道的 →泰康投连险产品介绍 一、投资连结保险的基本常识 投资连结保险,其正式名称是“变额寿险”,它是集保险保障和投资功能于一体的新形式终身寿险产品。保障主要体现在被保险人保险期间身故,会获取保险公司支付的身故保障金。投资方面是指保险公司使用投保人支付的保费,扣除初始费用后进行投资,获得收益。 所以投连险是一种具有财富管理功能的产品。通过保险管理财务,是指通过购买保险对资金进行合理安排和规划,防范和避免因疾病或灾难而带来的财务困难,同时可以使资产获得理想的保值和增值。 目前我国的保险市场上,具有财富管理功能的保险产品,主要有分红型、万能型和投资连结型三大类。 分红险、万能险、投连险的区别: ●分红险:除了具有基本保障功能之外,保险公司每年还根据分红保险业务的实际经营情况向客户分配红利。 分红险主要投资渠道包括国债、企业债、长期协议存款、大型基础设施建设债券等,不与股市直接挂钩,是投资理财保险中最为稳健的一类。 但有两种情况不适合购买分红险:一是短期内有大笔开支的家庭,因为分红险不是银行存款

和基金产品,变现能力较差,如果中途退保,投保人只能取回保单的“现金价值”,连保费本金都难保本;二是收入不稳定的家庭,因为分红险的交费金额和交费时间是固定的,收入不稳定的家庭购买容易变成负担。 ●万能险:交费灵活,通常承诺保底收益。万能险的保费用于两部分,一部分用来购买基本保障,一部分用来投资,可以灵活变更保障额度、交费方式、交费期间。 交同样的保费,万能险账户净值比分红险的“现金价值”高。如果交费期间急用大笔现金,需要通过退保、保单价值借款等方式筹钱,万能险的损失要比分红险少得多。因此万能险更适合家底较薄、父母缺少大病基金的年轻人士。 ●投连险:一种新形式的终身寿险产品,它集保障和投资于一体。保障主要体现在被保险人保险期间身故,会获得保险公司支付的身故保障金。投资方面是指保险公司使用投保人支付的保费进行投资,获得收益。 投连险和购买基金一样风险自担,不保本,所以适合风险承受力较强、具有一定股票投资经验的客户购买,而且一定要持有5年以上(5年内退保会收取手续费)。同时操作投连险不能像操作基金那样在短时间内频繁买入和赎回,投连险尤其不适合炒股能力较弱的老年人购买。 二、购买投连险前需要知道的

私营企业家肖先生的保险产品诊断与规划案例【案例背景简介】 肖波先生现年38岁,是一位民营企业家,经营一家有百名员工的小型电子企业,每年净利润百余万元。 肖太太江楠现年35岁,在一家国有银行从事风险管理工作,每月工资约6000元,年终奖还有3万元。 他们有一个女儿肖冰冰今年6岁,刚上小学一年级,不仅聪明机灵,而且非常有艺术天赋,从小就学习钢琴与芭蕾舞,在幼儿园就经常参加各种演出活动。因此,肖总与江楠格外疼爱女儿,计划等她在国内完成高中学业后,送到英国留学,完成本科与硕士学业后再回国接班管理企业事务,或者届时由她决定做自己喜欢的事情。 肖先生的父母早年由于疾病已经离世,只有江楠的父母由于体弱多病,又没有退休工资,一直与他们共同生活,现年60岁。 由于三代同堂,肖总与太太工作又十分辛苦,实在没有时间照顾两位老人与女儿的生活。于是,他们从家政公司聘请了一位保姆小梅,小梅的工作非常认真细致,与肖总一家人相处得非常融洽。 虽然肖总家庭现在有房有车有自己的企业,家里也有200余万存款,但是长期在商场打拼的他总是觉得没有安全感,加上上有老下有小的,虽说也有200万存款,但弄不好生意失败或者遇到什么法律纠纷,说不定哪天这些财产就不见了。眼看现在自己快四十了,也该为自己和家人建立一个放心的保障体系了。 由于自己的公司是小电子企业,这些年也没有给员工买社会保险,随着政府严格要求执行社保政策,加上肖总自己也意识到为自己与员工建立必要社会保障的重要性,所以准备今年开始给全体员工缴纳社保。而太太由于在国有银行工作,享受的各种社会保险及

福利比较齐全,工作与收入也很稳定。现在的问题主要是江楠的父母年龄大身体又不好,将来肯定要支出大笔医疗费,又没有保险公司愿意承保,很是让肖总头疼。 由于一直有较强的忧患意识,加上自己又没有太太那么好的福利保障,所以,几年来肖总很重视购买保险,希望通过保险为自己与家庭建立一道坚实的屏障,就在保险员的鼓动下先后购买了一系列保险产品,具体如下表所示: 险种名称投保日期保额年缴费缴期保期 平安投资连结险2000年1月1日16.3万12060元20年20年 平安常青树2001年1月1日20万11560元20年终身 友邦保险智富人生2005年1月1日50万10万元5年终身 中保夕阳红1997年8月1日4000元10年55岁到终身 招商信诺幸福无忧2005年1月1日6万339元1年1年 除了购买以上这些保险外,最近一位保险员鼓动肖先生购买100万元万能险,并向肖先生阐述购买该产品的以下利益:①可获得200万元保额的人身意外保障;②可获得3 00万保额的交通意外身故保障;③可获至少100万元以上与保单现金价值相当的疾病身故保障;④每年可享投资分红红利,保底年均回报1.75%,且每月公布收益率,目前月均收益率为3.3%,这笔分红可以领取用作子女的教育费,也可以作为退休后的生活费,也可累积投资;⑤该保险持有一段时间后返回初始费用;⑥随着时间的增加,该保险的现金值会不断累积,如果一直保持目前的收益率,20年后该保险就不仅有巨额的保险保障,现金值也会超过200万;⑦该保险的现金值可以用于抵押贷款,离世后可以作为遗产提取,而且免交遗产税;⑧退休后该万能险可以转化成为养老年金,为肖先生夫妇提供养老保障。因此,保险员认为,该万能险是既有保险保障、又有投资分红的极佳金融产品,强烈建议肖先生一次性购买100万元该万能险。

厂房租赁合同到期,员工不慎失火引火灾,损毁财产可否赔付? 1999 年1 月2 日,A 公司向本市一家印刷厂租借了一间100 多平方米的厂房做生产车间,双方在租赁合同中约定租赁期为一年,若有一方违约,则违约方将支付违约金。同年3 月6 日,A 公司向当地保险公司投保了企业财产险,期限 为一年。当年A 公司因订单不断,欲向印刷厂续租厂房一年,遭到拒绝,因此A 公司只好边维持生产边准备搬迁。次年 1 月2 日至18 日间,印刷厂多次与 A 公司交涉,催促其尽快搬走,而 A 公司经理多次向印刷厂解释,并表示愿意交付 违约金。最后,印刷厂法人代表只得要求 A 公司最迟在 2 月10 日前交还厂房,否则将向有关部门起诉。2 月3 日,A 公司职员不慎将撒在地上的煤油引燃起火,造成厂房内设备损失215000 元,厂房屋顶烧塌,需修理费53000 元,A 公司于是向保险公司索赔。保险公司是否应该赔偿?如果要赔,赔多少?为什么? 【争议】 本案中厂房内设备属企业财产险的保险责任范围,保险公司理应赔偿其损失,这一点不存在争议,但租借合同已到期,保险公司对是否仍应对厂房屋顶 修理费进行赔偿产生了分歧。 第一种意见:租赁合同到期后,A 公司对印刷厂厂房已不存在保险利益。 第二种意见:A 公司继续违约使用印刷厂厂房期间,厂房屋顶烧塌,即 A 公司违约行为在先,在保险标的上的利益不合法,保险公司不应给予赔偿。 【评析】 一、根据《保险法》第11条第3 款规定。“保险利益是指投保人对保险标的具有的法律上承认的利益”。而在财产保险中,他无权对依法享有他物权的 财产,如承租人对其承租的房屋,享有保险利益。因此本案中, A 公司投保时,

投连考试模拟试题1+答案

————————————————————————————————作者:————————————————————————————————日期:

投资连结和万能保险销售资格考试 模拟试题1 一、单选题70题(每小题1分,每题的备选答案中,只有一个是正确的,选对得1分、 多选、不选或错选均得0分。) 1.将保险保障功能和投资理财功能融为一体的新型人身保险是( A P1 )。 A投资型寿险 B传统寿险 C分红型寿险 D非传统寿险 2.在我国投资型寿险的种类包括( C P2 )。 A变额寿险、万能寿险和变额万能寿险 B变额寿险、投资连结保险和万能保险 C投资连结保险和万能保险 D投资连结保险、万能保险和变额万能寿险 3.投资连结保险的客户定位为( B P6 )。 A 需要一定保障且风险偏向较小的低收入家庭 B需要一定保障且风险偏好较大的中高收入阶层 C需要一定保障且风险偏好较小的中高收入阶层 D可以面向所有收入水平的家庭 4.在变额寿险的费用结构中,适用于标准体的风险保障费用,用于弥补保险公司的预期死亡给付成本的是( B P7 ) A保证最低死亡给付附加收费 B保险成本 C资产管理费用 D费用风险附加收费 5.保单累积价值和每期给付金额随投资账户的投资业绩波动而变化的年金保险是( A P8 )A变额年金 B变额延期年金 C变额即期年金 D变额寿险 6.根据中国保监会的监管要求,投资单位定价应采用的定价方式是(B P17 ) A 单一定价法 B 双重定价法 C 多重定价法 D 模糊定价法 7.对于投保人买入或卖出投资单位的要求,保险公司应使用的作为投资单位的成交价格是(A P17 )A下一个资产评估日的投资单位价格 B上一个资产评估日的投资单位价格 C 当日的投资单位价格 D 次日的投资单位价格 8.保险公司为了履行投资连结保险合同的保险责任,明确投保人权益而为每个投保人设立的个人账户, 用以记录投保人选择的投资账户以及在每个投资账户中所持有的投资单位数的账户是(C P17 )。 A投资账户 B单独账户 C 保单账户 D普通账户 9. 死亡风险保费和保单管理费都应当按照收费当时的投资单位( B P13 )以扣除保单账户投资单 位数的方式来收取。 A买入价 B卖出价 C买入价或卖出价 D买入价和卖出价的平均值 10.申请转换的保单账户价值将按保险公司收到转换申请之日的( B P19 )的投资单位价格转移。 A当天 B下一个资产评估日 C下一个工作日 D第二天 11. 在对投资账户进行转换操作过程中,投资账户的转出和转入均以同一投资单位价格交易,这个价格 是投资单位的( C P19 )。 A买入价 B卖出价 C买入价或卖出价 D买入价和卖出价的平均值 12. 开办投资连结保险的保险公司应当至少( D P26 )一次在中国保监会认可的报纸上作信息公告。 A 每周 B 每月 C 每季度 D 每半年

平安世纪理财投资连结险 研究报告 2011.6

一、平安“世纪理财”投资连结保险内容 (一)订立保单 1.保险合同构成: (1)保险单(或保险凭证)及所附保险条款; (2)投保单、复效申请书、健康声明书及合法有效的声明、批注; (3)附贴批单及其他书面协议。 2.保险性质: 世纪理财投资连结保险是一个保险保障与投资理财相结合的定期险。投保为自己、自我消费是该险种的一大特点。 3.保险期间: 投保人可选择的保险期间为10年、15年、20年和25年四种,投保期越长,保障越多、投资成本越少。投保人投保时可按被保险人当时年龄选择相应的保险期间。保险期间确定后,除本合同另有约定外,中途不能变更。 4.投资账户: 投资连结保险大部分保险费进入投资账户,投资账户又设三个子账户,它们 比例。合同生效后,公司将按照客户投保时所选择的保险费在各个投资账户的分配比例进行保费分配。投保人可以随时向本公司申请改变未来应分配的保险费在各投资账户间的分配比例,也可以随时向本公司申请将本合同项下的投资单位从某一投资账户转到另一投资账户中。 5.产品特点:

“投资连结保险集投资、保障于一身与其它投资渠道相比,具备以下特点:(1)具有防范个人财务风险功能。不仅有高额的身故、全残保险金,因疾病或伤残失去工作能力时还可以豁免保险费。 (2)具有风险相对更小、更稳定、投资回报更高的特点。在风险相同的情况下,相比其它相应金融产品有较高投资回报率。例如:投资于银行存款和同业拆借的“保障收益账户”,在风险几乎和个人储蓄存款风险相同的情况下,在2001.4.30至2003.3.31期间累积盈利率达8.24%,其投资回报远高于储蓄存款;又如主要投资于证券市场的“平安基金账户”,在2001.4.30至2003.3.31期间上证指数暴跌30%左右的情况下,取得1.23%的收益。 (3)保险利益免交所得税、遗产税,同时还具有排他性,即便是债权人也无权问津。和其它险种相比较,本保险具有透明度高、保费分配明了、管理费支取明确、可以随时查询投资帐户资产等特点。 6.投保限制: (1)年龄限制:被保险人年龄为18-60周岁,且保险期满日不得超过70周岁 (2)拒保人群:外籍人士、出国人员、全职学生、无固定职业者(包括无业人员、待业人员、下岗人员、退休人员)、异地人员和从事五类一上职业者不得作为被保险人投保本险种。 (二) 缴纳保费 1.保费及其分配 1) 每年固定保费 每份本保险的年交保险费为人民币1260元。投保人投保多份本保险时,每年应交保险费为:人民币1260元+人民币1200元×(投保份数-1) 2) 保费分配 投保人投保一份本保险时,本公司收到每期应交保险费后,按照下表所示 分配保险费:(人民币元) 投保人投保多份本保险时,本公司收到每期应交保险费后,对超过一份以 上的部分,按照下表所示分配每份保险的保险费;对未超过一份的部分,按照 投保人投保一份本保险的情形处理。 被保险人在保险期间内且于六十周岁的保单周年日之前因疾病或意外伤 害事故导致失能,投保人免交豁免期间内的保险费,本合同继续有效。 本合同所称“失能”是指被保险人因疾病或意外伤害事故丧失劳动能力,并且在事故发生后经过一百八十天,仍然处于无法从事任何工作的状态。

龙源期刊网 https://www.doczj.com/doc/591230991.html, 论投资连结保险的收益 作者:邱艳朱鹭宁王玲俊 来源:《价值工程》2009年第12期 摘要: 投资连结保险作为寿险公司的投资型险种,其收益和风险均有投保人承担。收益的取得来源于投资账户投资于银行存款、债券、基金及股票的加权平均收益,即投资组合收益。文 中运用马科维茨的均值方差模型及多目标非线性规划模型,引入投资者偏好系数,对投资连结保险的收益进行分析,以期对消费者购买投资连结保险有所帮助。 关键词: 投资收益;投资连结保险;马科维茨均值方差模型;多目标非线性规划模型 中图分类号:F830·59;F840文献标识码:A 文章编号:1006-4311(2009)12-0159-04 0引言 随着我国经济迅速发展,人民生活水平逐步提高,而人口老龄化来临,人们对人寿保险需求逐步增加,人寿保险业在近几年内得到了较快发展。人寿保险业在逐步发展的同时,人民生活水平的提高使得人们手中拥有一些闲散资金,顺应经济形势的变化及消费者需求,寿险业在传统健康险种、医疗、养老等险种基础上借鉴国外保险业发展经验,开发了集保障与理财于一体的投资 型保险,与股票、债券、基金等共同形成投资组合工具中的一部分。投资型保险在中国得到广 大消费者认同在于中国不断攀升的通货膨胀率及利率波动,广大消费者通过购买投资型保险来 抵消通货膨胀影响。据《2007年中国保险年报》刊载,截至2007年末,投资型保险的三类产 品:①投资连结险种(简称投连险)占寿险公司保费收入比例为8%,②万能保险占比17%,③现金分红和增额分红保险占比44.9%,三者相加,投资型保险占寿险公司保费收入比例已达69.9%。说 明投资型保险深受广大客户认同及喜爱。随着中国老龄化社会的来临,使我们不得不面对老龄 化社会带来的各种问题,社会保险固然是养老很重的一部分,但为了以后生活更加充裕和应付生活中各种意外,购买投资型保险将成为个人理财的重要部分。投资连结保险是投资型保险起步 最早、发展也很迅速的一个险种,是一种新型人身保险。 1投资连结保险的发展现状

招商银行投资连结保险和万能险的区别如今保险理财产品在高风险的股票基金冲击下越发受到人们的青睐,所谓保险,是给客户带来保障的产品;投资,是“钱生钱”的工具。目前投资型的投资连结保险和万能险成为国内保险市场近年来的“新宠”。投资型保险产品兼具保险保障与投资理财双重功能。总体上说,保险公司给投保人一定的保障,同时代替投保人进行投资理财,其投资回报,主要与保险公司的投资收益或经营业绩有关。 招行投资连结保险和万能险的区别 目前保险市场上深受人们欢迎的就是招行投资连接保险了,投资连接保险和万能险都设有投资账户,保单也都具有现金价值,不少投保人容易将两个险种弄混,现在我们就来看看两者之间的区别吧。 1、收益是否保底是两者最大差异 投资连结险的投资账户投资风险主要由个人承担,即不存在保底收益一说。投保后,个人账户可能出现亏损,也可能出现较大盈利。这些亏损或收益都是属于自己的。 万能险产品必须设置最低保证利率(个人投资账户资金的回报率),我国法规规定的是1.75%及以上。也正由于这个原因,保险公司必须拥有一定的风险防范能力,因此万能险的资金运作要比投资连结险保守一些,但是,投保人要想通过万能险取得较高的收益回报就比较困难。 所以,投保万能险的投资风险较小,而投保投资连结险则更有可能取得高收益。 2、投连险多个账户供选择

大部分的投资连结险产品,会设立不同投资风格、不同风险系数的多个账户,如激进型、稳健型等几个不同的投资账户,客户可以通过自己的风险承受能力、对后市的判断选择投资于某个或多个账户中。同时,随着市场的变化,投保人可以对已有的投资配置做调整,在不同类型投资账户之间做转换。一般保险公司会规定一年中免费转换的次数,高于该次数,会收取一定手续费。 万能险通常不会设立多个账户供投保人选择,投保人缴纳的保费会进入一个“大池子”,由保险公司统一运作,再将所得收益分配给客户。 从这点上看,投连险的投资可以更为个性化,方便不同投资偏好的人群细分选择。 3、保费保额均可变 我们知道,万能险之所以有这个名字,是因为其保额、保费等可以灵活更改。投保人在经历人生不同阶段时,可以按不同的保障需求,调整保额、保费等。其实,投资连结险也可以根据需要追加或减少保险金额。只要合同有相关规定,那么在相应的时效内,投保人可以向保险公司申请保险金额的变更,包括增加或减少保险金额。 综上所述,招行投资连结保险和万能险的区别就是:收益是否保底是最大差异、投连险多个账户供选择、保费保额均可变。

1、投资连结保险是一种____的保险。( AB) ? A 、不保证最低收益率 ? B 、非捆绑式 ? C 、集万能保险和分红保险的功能为一体 ? D 、客户难以准确了解到保险公司的费用收取明细 2、下列关于投资连结保险与万能保险的比较,说法错误的是____。( BCD )? A 、都属于新型人寿保险 ? B 、都需要保证最低收益率 ? C 、都需要保证其所有投资账户有资产价值 ? D 、投资连结保险是非捆绑式保险,万能保险是捆绑式保险 3、下列关于投资连结保险的结构,说法错误的是____。( AD ) ? A 、保费在进入投资账户之前需要先扣除死亡风险保费 ? B 、投资账户中的资产会被分割成价值相等的投资单位 ? C 、每一笔进入账户的资金会用于购买一定量的投资单位 ? D 、保费在进入投资账户之后还需要扣除卖出差价、保单管理费等交易费用 4、投资连结保险中,____等会进入公司的普通账户。( ABD ) ? A 、买卖差价 ? B 、资产管理费 ? C 、投资收益 ? D 、退保费 5、下列关于投资连结保险产生背景的说法中,正确的是____。( BCD ) ? A 、美国称投资连结保险为基金连锁保险 ? B 、2008年,消费者对投资连结保险的信心受到次贷危机的影响 ? C 、我国第一个投资连结保险产品由中国平安保险股份有限公司推出 ? D 、第一张投资连结保险保单于1971年在英国诞生 6、在投资连结保险中,下列关于投资账户的收益风险特征,说法错误的是( BD )? A 、低风险、稳收益 ? B 、低风险、高收益 ? C 、中风险、中收益 ? D 、高风险、低收益 7、在投资连结保险中,当投资账户处于收缩阶段时,其投资账户总资产等于____。( AC ) ? A 、以账户资产卖出价计算的所有投资资产的价值,减去假设在账户评估日买入所有投资资产时发生的交易费用和税金 ? B 、以市场主体买入价计算的所有投资资产的价值,加上假设在账户评估日买入所有投资资产时发生的交易费用和税金 ? C 、以市场主体买入价计算的所有投资资产的价值,减去假设在账户评估日买入所有投资资产时发生的交易费用和税金

保险理财案例 案例一:风险与保险 【案情介绍】 一场工业意外事故造成死103人、伤数百人的惨剧。其中两人生前购买了某保险公司的“分期支付储蓄终身寿险”和“综合个人意外保险”,其家属分别得到了人民币24万元和13万元的保险赔偿和给付。而其他不幸者因为没买过任何保险,只能得到有关部门有限的抚恤金。 【案例分析】 当风险事故发生时,保险公司的赔偿虽然不能给死者家属多少精神上的安慰,但在经济上却是一种恰逢其时的帮助。相比之下,没有购买保险的死难者家属不得不承受精神与经济上的双重打击。 【启示】 任何人在其一生中都有可能遇到意外事故甚至灾难,其后果可能是轻微的,也可能是严重的,严重时,不但引起伤害,也可能丧失生命,并使依靠其生活的家人失去生活来源。这种经济上的不稳定性需要得到保障。保险就是一种有效的保障方式。保险虽然不能事先化解风险,但是却能在较大程度上减轻或消除风险事故的损害。 案例二:保险与储蓄 【案情介绍】 在中国,保险与银行储蓄对客户的吸引程度存在差别。一个调查表明,被调查者的家庭收入中,有30%用于购买金融产品,而在这些金融产品中,银行储蓄占50%,保险占18%,股票也占18%。这说明,银行储蓄在我国国民心目当中还占有很重要的地位,保险等金融产品的重要性还没有被国民所完全认识。 【案例分析】 “把钱存银行好,要用时随时可以领取,而若购买保险,则没有这么方便。”这是很多中国人对保险的看法。事实上,这种看法是不全面的。 从预防风险上看,保险和银行储蓄都可以为将来的风险做准备,但它们之间有很大

的区别:用银行储蓄来应付未来的风险,是一种自助的行为,并没有把风险转移出去;而保险则能把风险转移给保险公司,实际上是一种互助合作行为。从预期收益上看,银行储蓄的收益包括本金和利息,它是确定的;购买保险后得到的“收益”表面上看是不确定的(它取决于保险事故是否发生),但实际上是确定的:购买保险即意味着得到了风险的保障,而且这种保障的保障程度非银行储蓄所能相比:只要缴纳了足额的保险费,就能得到完全的、充分的保障。 【启示】 保险有着储蓄所没有的功能。二者具有本质的区别,并不能作简单的类比。并且,单纯从风险保障的角度来看,保险的保障程度显然比银行储蓄要高。 案例三: “平安世纪理财”——投资型人寿保险险种 【案情介绍】 1999年10月22日,中国平安保险公司在上海正式推出国内第一份投资联结保险“平安世纪理财”。有人评论它标志着我国寿险品种开始由传统型向现代型转换。人寿保险市场的重心开始从有预定利率的储蓄型险种向投资型险种转移。 以下是《平安世纪理财投资连结保险投资账户2002年半年度报告》投资账户的介绍部分: 一、平安世纪理财投资连结保险投资账户简介 (一)平安发展投资账户 1、账户特征:稳健平衡型投资账户。本账户不保证投资收益。 2、投资政策:采用稳健的投资策略,根据对利率及证券市场走势的判断,调整资产在不同投资工具上的比例。追求账户资产的长期稳定增值。 3、主要投资工具:银行存款、债券、证券投资基金、债券回购。 4、投资组合限制:投资于国债及银行存款的比例不低于20%;投资于证券投资基金的比例不高于60%。 5、主要投资风险:基金市场风险、利率风险、企业债券信用风险是影响本账户投资回报的主要风险。 (二)保证收益投资账户 1、账户特征:低风险收入型投资账户。设有保证投资收益率。保证投资收益率不低

家庭财产保险案例分析 "随着房价的日渐飙升,大家都希望给予自己的房产一个很好的保障。再加上自然灾害的无可抗拒性,和人祸的无法阻拦性,更让以保护房屋安全为主的家庭财产保险逐渐进入大家的视野。但是,购买了家庭财产保险后,是否就意味着家庭财产万无一失了呢?小编为大家介绍几个家庭财产保险案例,希望可以让大家更清楚的认识家庭财产保险。 家庭财产保险案例一:未及时报案有可能无法得到赔偿 李先生出差回家,发现家里被盗,着急的他赶紧拨打110进行处理。但十天过去后,警察尚未找出偷盗之人。这种情况下,李先生忽然想起自己曾经购买过家庭保险,于是便赶紧打电话通知保险公司,但保险公司了解情况后,却以在出险后未及时通知为由拒绝赔偿。这个财产保险案例告诉大家,一定要看清楚所有保险合约的条款。一般来讲,条约里会有"及时通知"的概念,这个概念是指家庭财产保险案例发生后二十四小时内,尽快通知保险公司,以便保险公司及时到现场勘查定损。

因此,小编告诉大家,即便是购买了家庭财产保险,也要注意相应的条款规定。事故发生后,一定要在第一时间内通知保险公司。可以先拨打保险公司的人工电话,然后再补填保险单。 家庭财产保险案例二:不要因为房产转让而出现财产保险空窗期 家庭财产保险,主要保障的是房屋以及房屋内财产的安全。但前提条件是,房屋是属于投保人的。王先生尽管一直购买了家庭财产保险,但还是对自己的居住条件不满意,最近有人看中了他的房子,他便决定将房子售出。可就在对方交完钱准备入住的时候,王先生家却忽然发生了火灾。那么这种情况下,家庭财产保险是否还能保障王先生的房屋利益呢? 在这里小编要引入的是房屋所属权的概念,即事故发生时,房屋到底是谁的。刚才提到的家庭财产案例中,王先生尽管将房屋售出,但并未去相关部门办理房产转让手续,因此房屋所属权还是王先生的。既然如此,那么王先生既然投保了家庭财产保险,那么保险公司就要对他进行赔偿。不过王先生需要承担的,就是对方可能因为火灾的缘故,不再购买他这套房,这就需要他退还对方所有房款。

投资连结保险和万能险有什么区别投连险和万能险都设有投资账户,保单也都具有现金价值,不少投保人容易将两个险种弄混,其实投资连结保险投连险和万能险在投资标、投资回报上有着较大差异,一眼辨清并不难。 投资连结保险投连险和万能险的相同点 无论是万能险,还是投资连结保险,投资连结保险投连险和万能险其实都以“终身寿险(两全保险)+个人投资账户”的形式存在。两者都提供基本的身故保险金,并在扣除一定费用成本后,将剩余保费设立个人投资账户。也就是说,投保人所缴纳的保费,一部分用于身故保障,一部分由保险公司进行投资理财,两者所能提供的主险保障只有身故保障或生死两全利益,而医疗等方面的保障需要通过附加险的形式来实现,投保人也就需要额外支付保费。 投资连结保险投连险和万能险有何区别 投连险的投资账户投资风险全部由个人承担,即不存在保底收益一说。投保后,个人账户可能出现亏损,当然也可能出现较大盈利。特别对于选择激进型账户的投保人来说,要做好充分的思想准备。 而根据保监会规定,万能险产品必须设置最低保证利率(个人投资账户资金的回报率),我国法规规定的是1.75%及以上。也正由于这个原因,保险公司必须拥有一定的风险防范能力,因此万能险的资金运作要比投连险保守一些,反过来说,投保人要想通过万能险取得较高的收益回报就比较困难。

在了解了上述投资连结保险投连险和万能险的异同点后,大家发现,两者之间最大的差异来自是否有保底收益,及投资标的配置的不同。对激进型的投保人来说,选择投连险中的激进型、积极型账户,更容易有机会实现高收益,当然这类投保人需要有一定的后市判断能力,在账户间相互转换时把握好时机。 而希望求稳的投保人,则可以考虑万能险,至少其投资账户不会亏损,寿险保障也相对较高。但是,无论是选择投资连结保险投连险和万能险的投保者,都要注意,必须是有一定的闲钱可用于这两类产品,或是能够有较高的投保技巧。如果对保险产品的认知还较陌生,或是经济能力一般,还是推荐先选择传统的定期寿险、意外险、终身寿险等,来为自己的保险保障做好最基础的、最必须的铺垫。

投连考试 模拟试题 一、单选题70题 二、 三、将保险保障功能和投资理财功能融为一体的新型人身保险是(A P1)。 A投资型寿险B传统寿险C分红型寿险D非传统寿险 2.在我国投资型寿险的种类包括(C P2)。 A变额寿险、万能寿险和变额万能寿险 B变额寿险、投资连结保险和万能保险 C投资连结保险和万能保险 D投资连结保险、万能保险和变额万能寿险 3.投资连结保险的客户定位为(B P6)。 A 需要一定保障且风险偏向较小的低收入家庭 B需要一定保障且风险偏好较大的中高收入阶层 C需要一定保障且风险偏好较小的中高收入阶层 D可以面向所有收入水平的家庭 4.在变额寿险的费用结构中,适用于标准体的风险保障费用,用于弥补保险公司的预期死亡给付成本 的是(B P7) A保证最低死亡给付附加收费

B保险成本 C资产管理费用 D费用风险附加收费 5.保单累积价值和每期给付金额随投资账户的投资业绩波动而变化的年金保险是(A P8)A变额年金B变额延期年金C变额即期年金D变额寿险 6.根据中国保监会的监管要求,投资单位定价应采用的定价方式是(B P17) A 单一定价法 B 双重定价法 C 多重定价法 D 模糊定价法 7.对于投保人买入或卖出投资单位的要求,保险公司应使用的作为投资单位的成交价格是(A P17)A下一个资产评估日的投资单位价格B上一个资产评估日的投资单位价格 C 当日的投资单位价格 D 次日的投资单位价格 8.保险公司为了履行投资连结保险合同的保险责任,明确投保人权益而为每个投保人设立的个人账户, 用以记录投保人选择的投资账户以及在每个投资账户中所持有的投资单位数的账户是(C P17)。 A投资账户B单独账户 C 保单账户D普通账户 9.死亡风险保费和保单管理费都应当按照收费当时的投资单位(B P13)以扣除保单账户投资单位数的方式来收取。 A买入价B卖出价C买入价或卖出价D买入价和卖出价的平均值 10.申请转换的保单账户价值将按保险公司收到转换申请之日的(B P19)的投资单位价格转移。

投资连结和万能保险销售资格考试 模拟试题三 一、单选题(60题) 1.具有保险保障功能并至少在一个投资账户拥有一定资产价值,而不保证最低收益的人身保险是() A变额寿险B万能保险C投资连结保险D变额万能寿险 2.具有保险保障功能并设有单独保单账户,且保单帐户价值提供最低收益保证的人身保险是()A变额寿险B万能保险C投资连结保险D变额万能寿险 3.在投资连结保险业务中,保险公司承担的风险是保险保障风险和费用风险,不承担投资风险, 投资风险由()承担。 A投保人B被保险人C投保人和被保险人D受益人 4.关于投资连结保险以下描述不正确的是()。 A投资连结保险的各项收费或费用项目均向投保人公开 B保险公司定期评估投资账户资产价值,并至少每周一次在保险监管机构认可的公众媒体上公布投资单位价格 C定期公布投资账户中期报告和年度报告 D每个保单周年日向投保人寄送保单状态报告。 5.投资连结保险的死亡风险保费的扣除方式是() A直接从保费收人中扣除B从投保人的保单账户中扣除投资单位数的方式收取C保费进入投资账户之前扣除D保费进入投资账户之后扣除 6.投资连结保险的资产管理费的收取方式是()

A在评估投资账户价值时从投资账户中扣除 B在每次投资单砬定价前进行扣除 C于每个资产评估日根据上一资产评估日账户资产净值的一定比例收取 D保费进入投资账户之前扣除 7.固定保费的变额寿险一般简称为变额寿险,其保单现金价值随投资账户的投资业绩而变化()最低收益保证。 A有B没有 8.保单累积价值和每期给付金额随投资账户的投资业绩波动而变化的年金保险称为()。 A 变额年金B变额寿险 C 万能寿险 D 补充养老金 9.从购买年金之日起,超过一个年金期间(通常为一个月或一年)后才开始一系列定期给付的变 额年金,被称为()。 A 变额延期年金B变额即期年金 C 万能寿险 D 变额寿险 10.保监会颁布的《投资连结保险精算规定》,个人投资连结保险的基本保险费不得高于保险金额除以20,并不得高于人民币()。 A 8000元 B 7000元 C 6000元 D 5000元 11.投保人王先生购买某保险公司的投资连结保险产品,一次性缴付保费500元,该产品收取的初始费用比例为3%,剩余保费全部分配进入王先生选择的某一投资账户,该投资账户的投资单位买入价格为 1.00元,那么王先生可以购得的投资单位数为()。 A 48500 B 500 C 300 D 400

第八章家庭财产保险 、名词解释: 1、静物责任:静物责任是指家庭所有或管理的静物发生意外而导致他人财产损 失或人身伤亡而依法应负的损害赔偿责任。 2、家庭财产保险:家庭财产保险(简称家财险),是面向城乡居民家庭并以住宅及存放在固定场所的物质财产为保险对象的保险,它属于火灾保险范畴,强调保险标的的实体性和保险地址的固定性。 3、定期还本家财险:定期还本家财险又称家财两全险,是兼具家财保险和满期 还本双重性质的家庭财产保险业务,它是在普通家财险的基础上所产生的。 4、房屋保险:房屋保险属家庭财产保险范畴,主要保障火灾、爆炸、雷击等自然灾害和 意外事故造成的房屋损失。房屋保险一般由屋主或住户投保,保险费率为0.1-0.2% , 发生损失时,保险公司按房屋的实际价值计算赔偿,但以不超过保险金额为限。 5、团体家财险:团体家财险是以团体为投保单位、以该团体的职工为被保险人 并承保其家庭财产的家财险业务。它是为了适应企事业单位和其他法人团体为职工统一办理家财险及附加盗窃险的需要而实行的一种承保方式。 6、附加盗窃险:附加盗窃险,是指在家财险主险的基础上专门以被保险人可能 它不遇到的盗窃风险为承保责任并有保险人承担被盗财产损失的一个附加险种,能作为 独立业务承保,是家财险中最重要的附加业务,因为盗窃是家庭财产面临的主要风险,所以多数家庭在投保时必然选择的它。 7、家庭第三者责任保险:家庭第三者责任保险是一种以全体家庭成员(一般指 长期居住在一起的家庭成员)为被保险人,以被保险人在其所居住的住所,使用、安装 或存放其所有或租借的财产时,由于过失和疏忽造成第三人的人身伤亡或财产的直接损 毁,在法律上因由被保险人承担民事损害赔偿责任为保险标的的保险。在我国保险市场 上,该险种大部分属于家庭财产保险的附加险,因此,该险种有时又称家庭财产(综合) 保险附加第三者责任保险。 、简答题:居民家庭一般面临哪些风险? 1. 财务损失风险; 2. 民事责任风险; 3. 人身风险; 4. 其他风险。 影响家庭财产保险费率的因素有哪些?

典型工伤案例分析 当前,工伤案件直线攀升,新情况、新问题不断出现。《工伤保险条例》虽然颁布时间不长,但依然有许多不适应社会发展要求的地方。由于工伤内涵的界定不清、工伤保险待遇的性质不明、民事侵权赔偿与工伤待遇之间的关系存在较大分歧,“工作时间”“工作场所”“工作原因”“机动车”等概念的内涵也不十分清晰。这决定了工伤行政案件法律适用问题必然成为行政审判所面临的一个热点和难点问题。 1、超龄农民工受伤能否算工伤? 【提示】超过法定退休年龄的农民应聘于用人单位,由于其不具备主体资格,与用人单位不能构成《劳动法》意义上的劳动关系,工作中受伤亦不能适用《工伤保险条例》享受工伤保险待遇,只能按照雇佣关系直接向用人单位主张赔偿责任。 【案情】原告季明花生于1957年2月21日。2007年4月9日,原告在第三人涟水某棉纺织厂工作时受伤,原告右手截肢。2007年5月下旬,原告向涟水县劳保局申请工伤认定。劳保局以原告的工伤认定申请不符合受理条件为由,决定不予受理。原告申请复议。涟水县人民政府作出维持被告涟水劳保局作出的工伤认定决定。原告不服,向法院提起行政诉讼。 【审判】涟水法院审理认为:原告在发生事故受伤时,已超过50周岁。根据有关法律规定,原告已不符合劳动者就业的法定年龄,其受伤不应适用《工伤保险条例》等劳动法律规范来调整。

一审宣判后,季明花不服,向淮安中院提起上诉。淮安中院经审理认为:劳动关系基于劳动合同所产生,在双方未订立劳动合同的情况下,其主要实体符合法律规定的劳动关系即可确认为事实劳动关系。《国务院关于工人退休、退职的暂行办法》规定女工人的退休年龄为50周岁。江苏省劳动和社会保障厅《关于实施〈工伤保险条例〉若干问题的处理意见》(苏劳社医[2005]6号)第七条规定:离、退休仍在工作的人员,不属于《工伤保险条例》调整的范围。案中,上诉人季明花已超过50周岁,属于应退休人员,不符合建立劳动关系的主体资格,其受伤不适用《工伤保险条例》调整,其在务工中遭受的伤害,可依照其他法律规定予以处理。 2、挂靠货车司机受伤找谁赔? 【提示】挂靠车辆受聘驾驶员运输货物至目的地后,辅助收货方完成卸货过程中,受到伤害。在雇主不具备用工主体资格的情况下,应认定受聘驾驶员与挂靠公司存在事实劳动关系。 【案情】自2003年11月1日起,任光将其资产苏BE-2833的货车挂靠金山公司经营。同时聘用李世富为该车驾驶员,并由其向李世富支付工资。李世富于2006年8月2日驾驶苏BE-2833货车,前往无锡送货。到达目的地后,李世富帮助客户卸货时砸伤左小腿。李世富就该事故向江阴市劳保局要求工伤认定。劳保局受理后,依照工伤认定程序向金山公司发出了《工伤认定举证责任通知书》,但金山公司未在规定的15日举证期限内提出异议,亦未提供任何证据材料。被告于2006年9月28日作出了工伤认定决定,于10月19日将该决定书

投资连结保险精算规定 第一部分适用范围 一、本规定适用于个人投资连结保险和团体投资连结保险。 第二部分风险保额 二、除本条第二款规定情形外,个人投资连结保险在保单签发时的死亡风险保额不得低于保单账户价值的5%。 年金保险的死亡风险保额可以为零。此处年金保险是指提供有年金选择权的投资连结保险。 团体投资连结保险的死亡风险保额可以为零。 死亡风险保额是指有效保额减去保单账户价值。其中有效保额是指被保险人因疾病和意外等身故时,保险公司支付的死亡保险金额。 三、投资连结保险可以提供死亡保险责任以外的其他保险责任。 第三部分投资账户评估与投资单位定价 四、投资连结保险及投资账户均不得保证最低投资回报率。 五、投资单位定价应当在各投保人之间保持公平,即在任何投资单位的交易中,不参与交易的投保人的利益不受影响。 六、评估投资账户时,应评估投资账户内的所有资产及

负债。 投资账户有未实现资本利得时,应扣除未实现资本利得的营业税。处于扩张阶段的投资账户,扣除预期税金的折现值;处于收缩阶段的投资账户,扣除不折现的预期税金。 七、投资账户评估及投资单位的买入价和卖出价 保险公司评估投资账户价值,应当先判断投资账户处于扩张阶段还是收缩阶段。从长期趋势来看,投资单位的申购数量大于投资单位的赎回数量时,投资账户处于扩张阶段;反之, 当投资单位的申购数量小于投资单位的赎回数量时,投资账户处于收缩阶段。投资账户价值和投资单位的价格计算如下表所示:

投资单位的买入价和卖出价是对投保人而言。其中买入价是资金进入投资账户,折算为投资单位时所用的价格;卖出价是资金退出投资账户,将投资账户中的投资单位兑现为现金时所使用的价格。 保险公司应以合理的人民币货币单位表示投资单位的买入价和卖出价。最小单位应至少保留人民币元小数点后四位。处于扩张阶段的账户,其单位价格应向上舍入;处于收缩阶段的账户,其单位价格应向下舍入。 保险公司采用账户资产买入价或者卖出价作为基础评估投资账户价值确有困难的,经中国保险监督管理委员会

数据说话,不用怀疑 赢家理财投资连接保险是泰康人寿通过银行销售的第二代投连银保产品。泰康人 寿第二代投连险设4个投资账户:积极成长型投资账户、平衡配置型投资账户、稳健收 益型投资账户、基金精选投资账户。客户每年有5次机会免费将资金在账户间转换。在 该产品的寿险账户中,投资者可享受保单账户价值110%的基本身故保险保障,另外可 以根据自身需要,通过附加险的方式增加寿险保障,且风险保费自动从个人账户扣除。 保单生效10年后,投资者可随时将保单账户转换为年金领取,为退休养老的人群提供 了更多选择。其投资账户和寿险保障账户分开管理,客户主要承担投资账户价格波动风。泰康公司2002年底曾推出第一代投连险,截至2010年08月31日,其进取型投资险。 账户收益率达1225.21%,而同期上证综合指数则从1434点到2696点,上升88.00%, 泰康资产公司投资实力可见一斑。 回顾泰康人寿四个投连险账户自2007年7月11日推出以来的表现,那么可 以用“齐头并进”四个字来形容,截至2010年08月31日,积极成长账户涨幅为32.5 0%,基金精选为21.39%,平衡配置为46.07%,稳健收益则为34.88%。与同期发行的基 金相比,泰康人寿的四个账号的表现可谓是独占鳌头。 对于泰康赢家理财,媒体也有很大的关注,做出了诸多评价…… 和讯网于2009年6月16日对泰康投连这样评价: 2008年泰康投连进取账户、稳健收益账户、平衡配置账户、基金精选账户分别在 四类投连产品中投资业绩排名位居第一,泰康进取账户和积极成长账户在184只股票型 基金中分别排名为第一与第四,泰康平衡配置账户在86只混合型基金中排名第一,泰 康稳健收益账户在34只债券型基金中排名第一,并且稳健收益账户在所有基金中业绩 排名第一。 中金在线2009年6月9日是这样评价泰康投连的: 去年5月1日至今年4月30日,上证综指从3875.22点到2600.61点,下跌了3 2.89%,而市面上绝大部分投连险账户都成功跑赢了大盘,表现最好的是泰康人寿的进 取型投连账户,收益高达17.65%。 第一财经日报于2009年6月23日也说: 自去年11月以来的反弹至今已近7个月,账户间中长期收益差距也在逐渐扩大, 涌现出一批收益获取能力持续出色的账户和保险机构。半年收益表现出色的有泰康人寿 -进取型投资连结账户(上涨48.63%),已经远远超过了大盘和同业平均。混合偏股型账 户半年以来平均收益率为22.84%,一年以来的平均收益率为-6.77%。半年中累计收益率 较高的账户有泰康人寿-积极成长型账户(上涨30.52%)。近一年累计收益表现出色的有 泰康人寿-平衡配置型账户(上涨9.55%)。全年表现优异的账户包括了泰康稳健收益(1