长春润德投资集团有限公司

中期票据跟踪评级报告

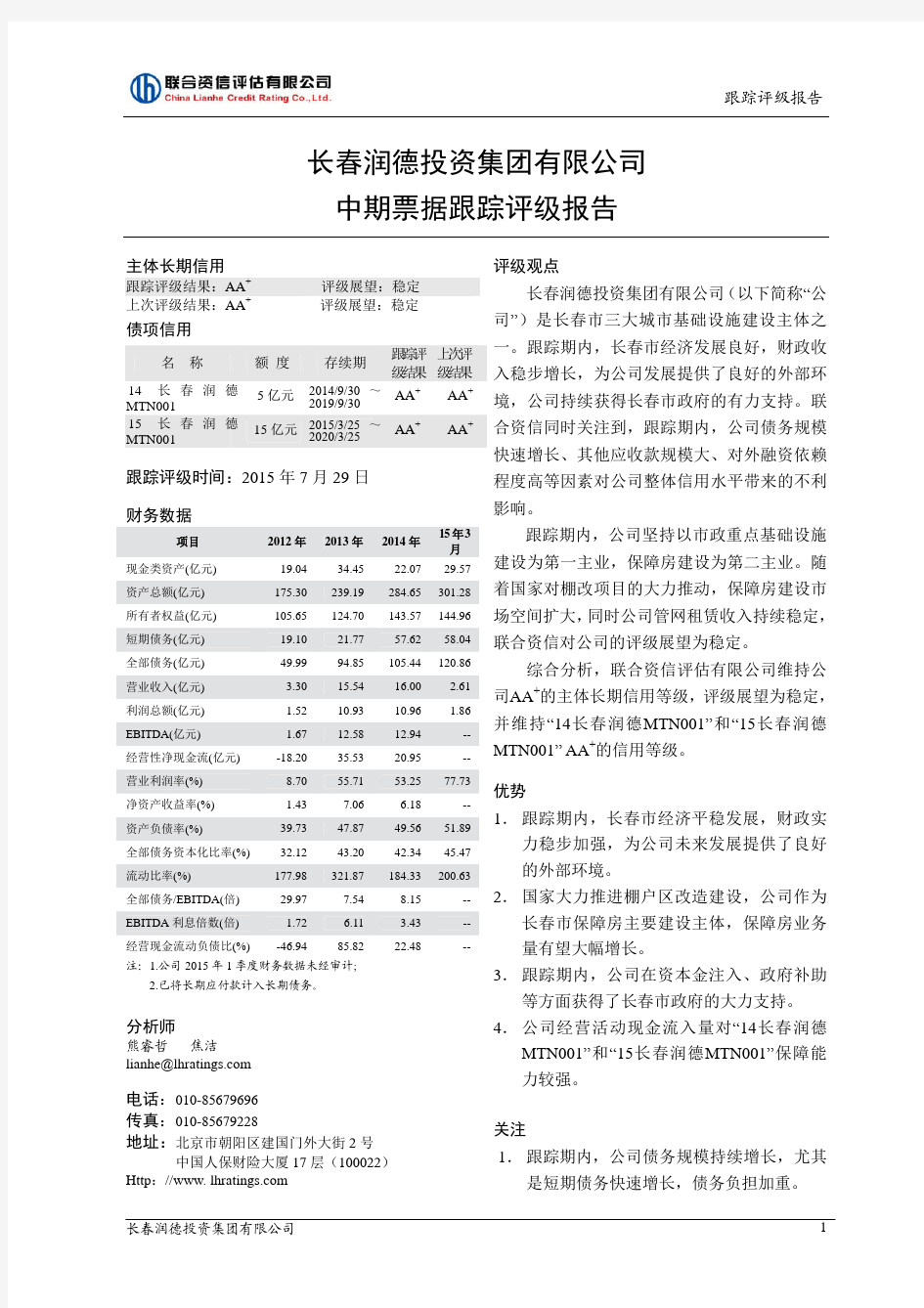

主体长期信用

跟踪评级结果:AA+评级展望:稳定

上次评级结果:AA+ 评级展望:稳定

债项信用

名称额度存续期跟踪评

级结果

上次评

级结果

14长春润德MTN001 5亿元2014/9/30~

2019/9/30

AA+AA+

15长春润德MTN001 15亿元2015/3/25~

2020/3/25

AA+AA+

跟踪评级时间:2015年7月29日财务数据

项目2012年2013年2014年15年3月

现金类资产(亿元) 19.04 34.45 22.07 29.57 资产总额(亿元) 175.30 239.19 284.65 301.28 所有者权益(亿元) 105.65 124.70 143.57 144.96 短期债务(亿元) 19.10 21.77 57.62 58.04 全部债务(亿元) 49.99 94.85 105.44 120.86 营业收入(亿元) 3.30 15.54 16.00 2.61 利润总额(亿元) 1.52 10.93 10.96 1.86 EBITDA(亿元) 1.67 12.58 12.94 --经营性净现金流(亿元) -18.20 35.53 20.95 --营业利润率(%) 8.70 55.71 53.25 77.73 净资产收益率(%) 1.43 7.06 6.18 --资产负债率(%) 39.73 47.87 49.56 51.89 全部债务资本化比率(%) 32.12 43.20 42.34 45.47 流动比率(%) 177.98 321.87 184.33 200.63 全部债务/EBITDA(倍) 29.97 7.54 8.15 --EBITDA利息倍数(倍) 1.72 6.11 3.43 --经营现金流动负债比(%) -46.94 85.82 22.48 -- 注:1.公司2015年1季度财务数据未经审计;

2.已将长期应付款计入长期债务。

分析师

熊睿哲焦洁

lianhe@https://www.doczj.com/doc/429177129.html,

电话:010-********

传真:010-********

地址:北京市朝阳区建国门外大街2号

中国人保财险大厦17层(100022)

Http://www. https://www.doczj.com/doc/429177129.html, 评级观点

长春润德投资集团有限公司(以下简称“公司”)是长春市三大城市基础设施建设主体之一。跟踪期内,长春市经济发展良好,财政收入稳步增长,为公司发展提供了良好的外部环境,公司持续获得长春市政府的有力支持。联合资信同时关注到,跟踪期内,公司债务规模快速增长、其他应收款规模大、对外融资依赖程度高等因素对公司整体信用水平带来的不利影响。

跟踪期内,公司坚持以市政重点基础设施建设为第一主业,保障房建设为第二主业。随着国家对棚改项目的大力推动,保障房建设市场空间扩大,同时公司管网租赁收入持续稳定,联合资信对公司的评级展望为稳定。

综合分析,联合资信评估有限公司维持公司AA+的主体长期信用等级,评级展望为稳定,并维持“14长春润德MTN001”和“15长春润德MTN001” AA+的信用等级。

优势

1.跟踪期内,长春市经济平稳发展,财政实力稳步加强,为公司未来发展提供了良好

的外部环境。

2.国家大力推进棚户区改造建设,公司作为长春市保障房主要建设主体,保障房业务

量有望大幅增长。

3.跟踪期内,公司在资本金注入、政府补助等方面获得了长春市政府的大力支持。4.公司经营活动现金流入量对“14长春润德MTN001”和“15长春润德MTN001”保障能

力较强。

关注

1.跟踪期内,公司债务规模持续增长,尤其是短期债务快速增长,债务负担加重。

2.未来公司项目投资规模较大,对外融资压力上升。

3.公司其他应收款规模大,回款时间存在不确定性,对公司资金形成占用。

信用评级报告声明

一、除因本次评级事项联合资信评估有限公司(联合资信)与长春润德投资集团有限公司构成委托关系外,联合资信、评级人员与长春润德投资集团有限公司不存在任何影响评级行为独立、客观、公正的关联关系。

二、联合资信与评级人员履行了实地调查和诚信义务,有充分理由保证所出具的评级报告遵循了真实、客观、公正的原则。

三、本信用评级报告的评级结论是联合资信依据合理的内部信用评级标准和程序做出的独立判断,未因长春润德投资集团有限公司和其他任何组织或个人的不当影响改变评级意见。

四、本信用评级报告用于相关决策参考,并非是某种决策的结论、建议等。

五、本信用评级报告中引用的企业相关资料主要由长春润德投资集团有限公司提供,联合资信不保证引用资料的真实性及完整性。

六、本跟踪评级结果自发布之日起12个月内有效;根据后续评级的结论,在有效期内信用等级有可能发生变化。

一、跟踪评级原因

根据有关要求,按照联合资信评估有限公司关于长春润德投资集团有限公司主体长期信用及存续期内相关债券的跟踪评级安排进行本次定期跟踪评级。

二、企业基本情况

长春润德投资集团有限公司(以下简称“公司”)是由长春市政府投资建设项目管理中心出资组建的国有法人独资公司,于2009年5月19日成立,领取22010101001604X号企业法人营业执照;公司注册资本为20.34亿元,其中货币出资6.34亿元,道路实物资产14.06亿元(列入实收资本金额14亿元,列入资本公积0.06亿元;同时列为固定资产),出资人为长春市政府投资建设项目管理中心。根据中准会计师事务所有限公司出具的验资报告(中准验字【2010】第2005号),2009年6月22日,长春市政府投资建设项目管理中心以货币增资1.90亿元,增资后公司注册资本变更为22.24亿元。

2013年8月,根据《长春市人民政府关于明确长春市城市发展投资控股(集团)有限公司有关事项的批复》(长府批复【2013】27号),将长春市政府投资建设项目管理中心持有公司的国有股权无偿划入长春市城市发展投资控股(集团)有限公司(以下简称“长春城发”)持有,划转后,公司成为长春城发的全资子公司。长春城发系长春市国资委下属公司,故公司实际控制人为长春市国资委。

公司经营范围:国有资产经营、城建资金管理、城市基础设施、水利项目开发、建设、承包(需凭有效资质证书经营)、投资管理、土地收储(一级整理)、土地整理开发、物资租赁、经营城建基础设施;房屋租赁;建筑设计、物业管理(需凭有效资质证书经营)。

截至2015年3月底,公司纳入合并范围的子公司共10家,全资子公司9家和控股子公司1家;公司本部设有综合办公室、项目融资部、财务管理部、企业管理部、工程管理部、人力资源部等9个主要职能部门。

截至2014年底,公司合并资产总额284.65亿元,所有者权益143.57亿元(其中少数股东权益0.24亿元);2014年公司实现营业收入16.00亿元,利润总额10.96亿元。

截至2015年3月底,公司合并资产总额301.28亿元,所有者权益144.96亿元(其中少数股东权益0.26亿元);2015年1~3月,公司实现营业收入2.61亿元,利润总额1.86亿元。

公司注册地址:南关区南环路190号楼2层417、418室;法定代表人:赵文杰。

三、宏观经济和政策环境

2014年,中国国民经济在新常态下保持平稳运行,呈现出增长平稳、结构优化、质量提升、民生改善的良好态势。初步核算,全年国内生产总值636463亿元,按可比价格计算,比上年增长7.4%。增长平稳主要表现为,在实现7.4%的增长率的同时还实现城镇新增就业1322万,调查失业率稳定在5.1%左右,居民消费价格上涨2%。结构优化主要表现为服务业比重继续提升;以移动互联网为主要内容的新产业、新技术、新业态、新模式、新产品不断涌现,中国经济向中高端迈进的势头明显;最终消费的比重提升,区域结构及收入结构继续改善。质量提升主要表现为全年劳动生产率提升、单位GDP的能耗下降。民生改善主要表现为全国居民人均可支配收入扣除物价实际增长8%,城镇居民人均可支配收入实际增长6.8%,农村居民人均可支配收入实际增长9.2%。

从消费、投资和进出口情况看,2014年,市场销售稳定增长,固定资产投资增速放缓,进出口增速回落。社会消费品零售总额262394亿元,比上年名义增长12.0%(扣除价格因素实际增长10.9%)。固定资产投资(不含农户)

502005亿元,比上年名义增长15.7%(扣除价格因素实际增长15.1%)。全年进出口总额264335亿元人民币,比上年增长2.3%。

2014年,中国继续实施积极的财政政策。全国一般公共财政收入140350亿元,比上年增加11140亿元,增长8.6%。其中,中央一般公共财政收入64490亿元,比上年增加4292亿元,增长7.1%;地方一般公共财政收入(本级)75860亿元,比上年增加6849亿元,增长9.9%。一般公共财政收入中的税收收入119158亿元,同比增长7.8%。全国一般公共财政支出151662亿元,比上年增加11449亿元,增长8.2%。其中,中央本级支出22570亿元,比上年增加2098亿元,增长10.2%;地方财政支出129092亿元,比上年增加9351亿元,增长7.8%。

2014年,中国人民银行继续实施稳健的货币政策,综合运用公开市场操作、短期流动性调节工具(SLO)、常备借贷便利(SLF)等货币政策工具,创设中期借贷便利(MLF)和抵押补充贷款工具(PSL);非对称下调存贷款基准利率;两次实施定向降准。稳健货币政策的实施,使得货币信贷和社会融资平稳增长,贷款结构继续改善,企业融资成本高问题得到一定程度缓解。2014年末,广义货币供应量M2余额同比增长12.2%;人民币贷款余额同比增长13.6%,比年初增加9.78万亿元,同比多增8900亿元;全年社会融资规模为16.46万亿元;12月份非金融企业及其他部门贷款加权平均利率为 6.77%,比年初下降 0.42个百分点。

2015年,中国经济下行压力依然较大。李克强总理的政府工作报告指出,2015年经济社会发展的主要预期目标是GDP增长7.0%左右,居民消费价格涨幅3%左右,城镇新增就业1000万人以上,城镇登记失业率4.5%以内,进出口增长6%左右。2015年是全面深化改革的关键之年,稳增长为2015年经济工作首要任务,将重点实施“一带一路”、京津冀协同发展、长江经济带三大战略。三大战略的推进势必拓展中国经济发展的战略空间,并将带动基础建设等投资,从而对经济稳定增长起到支撑作用。

四、行业及区域经济环境

1.基础设施建设行业分析

20世纪90年代末期以来,国家为推动城市基础设施建设领域的改革,出台了一系列相关政策,主要着眼于确立企业的投资主体地位,支持有条件的地方政府投融资平台通过发行债券拓宽融资渠道等。2009年,在宽松的平台融资环境及4万亿投资刺激下,城市基础设施建设投资速度猛增,造成投资过热及地方财政隐性债务规模快速攀升,2010年以来,为了正确处理政府融资平台带来的潜在财务风险和金融风险,国家相继出台了一系列清理及监管政策,严控平台债风险。

2012年12月24日四部委联合下发了财预【2012】463号,通过规范融资方式、制止违规担保等措施约束地方政府及其融资平台政府性债务规模的无序扩张。2013年4月,银监会下发《关于加强2013年地方融资平台风险监管的指导意见》(以下简称“《指导意见》”)要求各金融机构遵循“控制总量、优化结构、隔离风险、明晰职责”的总体思路,以降旧控新为重点,以风险缓释为目标,继续推进地方政府融资平台贷款风险管控工作。2013年8月底,国家发改委办公厅下发发改办财金【2013】2050号文,支持“债贷组合”模式。“债贷组合”模式在棚改债中的应用,创新点在于银行的引入,一方面银行提供贷债统一授信,为棚改债的偿还提供了备用信用支持;另一方面银行作为综合融资协调人,在债券存续期内通过动态长效监控,强化包括贷债在内的整体债务风险管理,为棚改债募集资金的使用及偿债资金的归集起到一定的监管和风险提示作用。整体上2012及2013年政府融资平台面临较为严峻的信贷融资环境,迫使公开市场融资的城投债保持较大发行规模。其次,《指导意见》对不同行政级别融资平台实施差异化信贷政策,对国家鼓励的项目

继续进行信贷支持,这些差异化的政策使省级、省会城市融资平台和从事保障房、公路类融资平台面临相对宽松的融资环境。

2014年10月初,国务院发布“国发【2014】43号”《关于加强地方政府性债务管理的意见》(以下简称“《43号文》”)。《43号文》的主要内容是围绕建立规范的地方政府举债融资机制,建立“借、用、还”相统一的地方政府性债务管理机制:首先,明确了政府性债务举债主体,且规定融资平台公司不得新增政府债务,地方政府性债务采取政府债券形式;其次,地方政府债务规模实行限额管理及全口径预算管理,地方政府债务只能用于公益性资本支出和适度归还存量债务,不得用于经常性支出;再次,明确了偿债主体为地方政府,中央政府实行不救助原则。2014年10月底,财政部发布《地方政府存量债务纳入预算管理清理甄别办法》(财预【2014】351号,以下简称“《351号文》”),《351号文》主要围绕清理存量债务、甄别政府债务提出了细化内容。新增核心内容主要包括:①明确存量债务甄别结果上报核查及追责要求;②提出根据项目自身收益能否平衡债务来甄别地方政府债务,其中对于通过PPP模式转化为企业债务的情况,正式明确其不能纳入政府性债务;③新增“凡债务率超过预警线的地区,必须做出书面说明”。综上,《43号文》及《351号文》的出台,对规范地方政府举债行为、约束地方政府盲目举债、防范化解财政金融风险起到积极的作用。

2015年5月15日,国务院办公厅转发了财政部、人民银行、银监会《关于妥善解决地方政府融资平台公司在建项目后续融资问题的意见》(国办发【2015】40号),为确保融资平台公司在建项目后续融资,化解在建项目到期债务风险提供了一些操作细则。

2015年以来,从财政部部长楼继伟2015年3月6日针对地方政府债务问题答记者问,到2015年上半年地方政府债券系列政策的推出,再到融资平台公司在建项目后续融资政策落地,以及2015年5月份国家发改委积极推进项目收益债同时放松企业债券发行标准等政策的出台,融资平台公司整体违约概率较2014年43号文出台时的预期违约概率有所降低,融资平台公司债务短期周转能力有望增强,流动性风险将得以缓释。

整体看,通过多次分类整合,不同类型债务及融资平台得到逐步整理规范,在政策不断细化的大背景下,政府投融资平台逐步出现两极分化,有条件的平台将获得更多政府及信贷等支持,未来在城市发展中起到更加突出的作用,无条件的平台将出现功能弱化,面临调整。同时,监管机构对于债券管理也逐步重视,未来从发债审批到后督管理的全程监控,将成为新趋势。

2.区域经济和财政状况

跟踪期内,长春市经济实力不断增强。2014年长春市地区生产总值5342.4亿元,按可比价计算,同比增长6.6%。其中:第一产业增加值332.0亿元,比上年增长4.7%;第二产业增加值2813.6亿元,增长6.9%;第三产业增加值2196.8亿元,增长6.6%。三次产业结构为6.2:52.7:41.1。对经济增长的贡献率分别为:4.4%、55.0%、40.6%。

2014年长春市完成规模以上工业增加值2415.7亿元,比上年增长6.7%;完成规模以上工业总产值9831.1亿元,比上年增长6.7%。2014年建筑业完成增加值447.0亿元,比上年增长7.7%。资质以上建筑业完成总产值1243.1亿元,比上年增长22%。实现工程结算收入1164.6亿元,增长18.1%。

2014年长春市完成全社会固定资产投资总额3924.5亿元,比上年增长15.1%。其中:房地产开发投资534.4亿元,下降12.9%。新增固定资产3437.5亿元。固定资产交付使用率为89.2%,比上年提高11.8个百分点。房屋面积竣工率为23%,比上年下降3.6个百分点。全市商品房施工面积6069.5万平方米,比上年增

长7.7%。商品房竣工面积772.6万平方米,下降23.4%。商品房销售面积758.8万平方米,下降10.4%。商品房销售额475.1亿元,下降6.9%。空置面积523.1万平方米,增长5.2%。

2014年末,长春市完成道路新建和扩建长度115.76公里,全市道路总面积达到7113.21万平方米,道路长度达到3125.23公里,人均道路面积19.19平方米。

财政收入方面,2014年长春市一般预算全口径财政收入1156.6亿元,增长7.3%。长春市地方财政收入397.3亿元,增长4.1%,其中,税收收入320.3亿元,增长3.6%。地方财政支出675.8亿元,增长6.8%,其中,教育支出85.6亿元,下降11.0%;社会保障和就业支出76.7亿元,增长6.5%;医疗卫生与计划生育支出50.5亿元,增长9.3%;交通运输支出30.0亿元,增长73.8%。全口径财政收入占GDP的比重为21.5%,与上年同期持平。

总体看,跟踪期内,长春市经济平稳发展,财政实力稳步增强,为公司发展提供了较好的外部环境。

五、基础素质分析

1.产权状况

截至2014年底,公司出资人为长春城发,长春城发系长春市国资委下属公司,公司实际控制人为长春市国资委。

2.政府支持

公司作为长春市基础设施投资建设的投融资主体之一,跟踪期内,获得了长春市政府在财政补贴、资本金注入等方面的大力支持。

补贴收入

为支持公司推进城市基础设施建设,2014年,公司获得政府补助款项2.67亿元。上述补贴款项列公司营业外收入—补贴收入科目。

资本金注入

根据长春市财政局《关于下达润德集团年度城建投资计划的通知》(长财城【2013】205号),长春市财政局决定每年下达公司城建投资计划资金10亿元,可作为公司企业发展资金,专项用于长春市重大城市基础设施建设、城市基础设施养护和城建项目还贷资金等。2014年公司收到企业发展资金现金10亿元,计入资本公积,在现金流量表中反映为收到其他与经营活动有关的现金。

总体看,长春市政府对公司的支持力度很大,对公司的持续经营发展具有很强的支撑作用。

六、管理分析

跟踪期内,公司高管人员、组织结构、管理体制、管理制度等无重大变化。

七、经营分析

1.经营概况

公司营业主要包括城市基础设施建设、保障房、商混经营以及管网运营,其中城市基建业务和保障房业务为公司核心业务。

2014年,公司实现营业收入16.00亿元。从收入构成看,自2013年起,公司管网业务每年收入10亿元,为公司最大收入来源。公司另一主要收入来源是工程收入,工程收入主要源自公司承接的市政工程改造项目,未来随着BT 项目及保障房等重点项目的逐步完工,公司工程板块收入有望快速增长。公司商混经营业务作为重要板块,2014年实现收入2.66亿元,占公司整体收入的16.64%。

从毛利率看,受确认管网收入影响,公司毛利率保持在较高水平,为57.51%。2014年,由于原材料价格下降,成本收缩,导致商混毛利率上升3.78个百分点至13.59%。

表3 公司营业收入及毛利率情况(单位:亿元、%) 2012年 2013年 2014年 2015年1-3月 项目

收入

占比 毛利率 收入 占比 毛利率收入 占比 毛利率收入 占比 毛利率工程收入

1.85 56.17 3.36 1.7311.16 3.94

2.2614.11 4.06-- -- --租金收入

0.16 4.90 80.92 0.28 1.8390.040.22 1.408.250.04 1.53 --钢材销售

收入

-- -- -- ------0.50 3.10 1.30-- -- --商混收入

1.17 35.52 10.34 3.3621.629.81

2.6616.641

3.59-- -- --管网收入

-- -- -- 10.0064.3586.0610.0062.5184.79 2.50 95.79 --其他

0.12 3.41 50.52 0.17 1.0439.150.36 2.2450.340.07 2.68 --合 计 3.30 100.00 11.31 15.54100.0059.9916.00100.0057.51 2.61 100.00 83.33资料来源:公司提供

注:其他收入主要来自融资手续费、委托费、设备租赁费、西站管理费及广告收入等零星收入

2.城市基础设施建设

作为长春市三大城市基础设施建设投融资

平台之一,公司承担了大量的地方政府项目代

建业务。对于规模较小的市政工程,如道路改

造类项目,公司于每年年初与项目发起人签订

《市政工程建设总承包协议书》;针对规模较大

且建设周期较长的重点基础设施建设项目,公

司就单个项目与项目发起人签署BT 协议。

表4 近年公司市政工程建设情况(单位:亿元)

年份

项目数量 总投资 项目工期 2012年

14 1.85 2012.4-2012.122013年

27 1.67 2013.4-2013.122014年

12 2.39 2014.4-2014.12合计

48 5.91 资料来源:公司提供 2014年,公司共承建的市政工程12个,总投资2.39亿元,其中规模较大的包括富民大街工程、机场大道工程、幸福三路道路排水工程等;确认工程收入2.26亿元;由于工程一般于年底进行结算和确认,2015年1~3月公司未确认相关收入。总体看,由于公司城建业务重心向规模较大的重点工程转移,市政改造工程投入资金逐年减少,导致工程板块收入相应下滑。 BT 项目建设 跟踪期内,公司作为项目法人承担的省市重点基础设施项目主要包括长春西站综合交通换乘中心(以下简称“西站”)、长春市规划展览馆及博物馆(以下简称“两馆”)、长春绕城高速硅谷及腾飞立交工程等(以下简称“硅谷桥”及“腾飞桥”或“两桥”),3个项目总投资合计56.60亿元。 长春西站综合交通换乘中心项目是结合“十一五”期间哈大客运专线和长吉城际铁路建设的省市重点工程,且是公司成立后实施的第一个省市重点工程。该项目总占地面积30.56万平方米,工程占地面积10.41万平方米,剩余20.15万平方米为商业预留用地;项目总投资额24.65亿元。项目中西站部分已于2012年6月完成建设,同年12月正式开通运营,北广场部分尚未完工,截至2014年底西站项目累计

投资额19.46亿元。目前,该项目决算暂未完

毕,因而暂未移交至市建委。

长春规划展览馆及博物馆项目规划总占地

面积7.36万平方米,建设内容可按功能分为4

个区域,其中规划展览馆建筑面积2.15万平方

米,博物馆建筑面积2.11万平方米,信息服务

中心及业务用房1.05万平方米,餐厅0.12万平

方米,建筑面积合计5.43万平方米;项目总投

资额13.59亿元。根据长春市政府专题会议纪

要(【2012】第45次),市政府确定两馆产权产

籍归公司所有,建成后的物业管理由公司负责,

项目回购资金及物业管理费用由市财政逐年列

支。截至2014年底公司已完成总工程量的55.85%,已累计支付工程款4.63亿元,计入在建工程科目。预计2015年底完工,现已收到财政资金3.8亿元。

绕城高速与硅谷、腾飞互通立交桥全长合计6.73公里;项目总投资18.35亿元,其中硅谷桥10.00亿元,腾飞桥8.35亿元。截至2014年底,两桥累计完成工程量的32.00%,公司已累计支付工程款3.27亿元。工程进度方面,截止2014年底,腾飞及硅谷项目正在进行拆排迁,公司投资以征地拆迁款的形式体现在其他应收款科目。

根据公司与项目业主单位签订的BT协议,项目总投资额暂定为回购合同价款,对于西站和两桥项目,市建委计划于项目竣工决算后5至8年内分期回购;对于两馆项目,由长春市财政负责分5至8年列支偿还项目投资总额,3个项目具体回购比例及期限安排目前均暂未确定。

总体看,未来随着BT项目逐年竣工结算,公司收入规模有望快速上升;同时联合资信也关注到,公司垫付资金压力较大,回购项目的计划回购期限较长,具体比例及期限安排尚未确定,资金到位情况存在较大不确定性。

3.保障房业务

公司下属子公司长春润德房地产开发有限公司(以下简称“房地产公司”)为房地产业务的经营主体,主要负责长春市城建重点工程回迁小区和相关棚户区改造、公租房、廉租房等项目建设。

公司公租房项目主要为2011年公司与长春市人民政府(以下简称“市政府”)签订的长春市乙六路和双丰大街2个地块的公租房建设委托代建项目。截至2014年底,公司已完成双丰大街和乙六路地块合计51.84万平方米主体建设,累计投资额21.77亿元,合计计入存货18.72亿元,其余部分在其他应收款体现,主要为征地拆迁款项。两个项目目前正在进行内部装修,预计2015年底前交付使用。截至2014年底,市政府已拨付公租房专项补贴款10.40亿元,作为项目资本金。

公司棚户区改造项目主要为长春热电宾馆棚户区改造项目,项目总投资3.60亿元,截至2014年底,该项目已投入2.66亿元,计入存货科目。目前该项目已全部完工交付使用。

总体看,公司前期保障房建设以公租房为主,项目投资规模大,政府作为业主单位,在代建资金拨付方面给予了公司大力支持,目前项目大部分投资以完成。未来公司保障房建设将由公租房转为棚户区改造为主,公司将成为长春市最重要的棚户区改造实施主体,未来项目资金需求大,但目前已获得综合授信122亿元,其中含国家开发银行棚户区改造专项贷款115亿元。

4.商混业务

长春润德商品混凝土有限公司和长春润德建筑材料有限公司为公司商混业务的运营主体。截至2014年底,商混公司拥有5条搅拌生产线、60辆搅拌运输车、9台泵车、1台车载泵和6台布料车,年生产能力70万立方米。商混业务主要以高强度、高性能混凝土供应为主,跟踪期内,客户主要包括大连万达集团股份有限公司、长春城开实业有限责任公司、中建六局、长春新星宇建筑安装工程有限责任公司等。同时,商混业务继续承担着为集团公司所承建重大工程提供优质混凝土的任务。

表7 公司商业混凝土产销情况

(单位:万立方米、元/立方米、%)

2012年2013年2014年生产线(条) 3 3 5年产能60 70 70

年产量27.70 65 56.7

年销量27.70 65 56.7

销售均价422.60 516.82 469.42

毛利率10.30 10.00 13.59资料来源:公司提供

跟踪期内,商混业务需求及销售均价均有

所下降,但成本下降更快,毛利率有所上升,两方面综合影响导致商混业务收入有所下降,但毛利有所上升。未来公司混凝土业务将保持现有产能规模,混凝土业务有望平稳发展。

5.管网租赁业务

2013年3月,公司与长春市人民政府签订了《长春市地下排水管网资产使用权租赁协议》,自2013年起,长春市政府承租长春市地下排水管网资产的使用权,并按约定支付租赁费用,租赁期限以标的资产的实际使用年限为准。租金拨付方面,长春市财政局自2013年起在租赁期内每年支付公司管网租金10亿元,并将此租金列入财政年度预算,公司将其列入“营业收入”科目,相关税费由财政另行承担(长财城【2013】204号文件)。截至2014年底,公司已收到2014年的管网租金10亿元。总体看,管网租赁业务已成为公司未来持续、稳定的收入来源,对公司整体发展起到了较强的支撑作用。

6.未来投资及发展

未来业务发展方面,公司坚持以重点市政基础设施建设为第一主业,保障房建设为第二主业,商混及存量房产为补充业务。针对保障房业务,随着国家积极推动棚改进度,经市政府同意,公司拟实施合心镇三间水库地块、洛阳街地块2个地块棚户区改造项目,其中安置房建设占地面积34万平方米,总建筑面积65万平方米,拟建住宅6884套,计划总投资63亿元,建设周期3年,目前该项目尚未立项,正处于贷款融资申报阶段。市政基础设施建设方面,公司未来承建的重点工程包括机场大道建设工程,其中包含三项工程,计划投资总额为18.28亿元;双阳区排水改造工程,拟投资总额6.33亿元。综合来看,未来公司项目投资规模大,公司将面临较大资金压力,但考虑到以上项目均为市政重点工程,市政府有望加大对公司支持力度。八、募集资金使用情况

公司分别于2014年9月和2015年3月发行了两期中期票据“14长春润德MTN001”和“15长春润德MTN001”,发行额度合计20亿元,期限均为5年,募集资金中用于补充生产经营过程中的流动资金及偿还部分银行借款,优化债务结构。

截至目前,募集资金已全部使用完毕。九、财务分析

公司提供的2014年财务报表已经大华会计师事务所(特殊普通合伙)审计并出具了标准无保留意见的审计报告。

合并报表范围方面,2014年,公司纳入合并范围的子公司比上年度增加3户,分别是长春润德物业服务有限公司、长春恒泰置业有限公司和长春润德建筑材料有限公司;长春润德物业服务有限公司、长春恒泰置业有限公司是公司2014年新投资设立的子公司,长春润德建筑材料有限公司在2013年度系长春润德商品混凝土有限公司子公司,在2014年度变更为长春润德集团的子公司。总体看,新纳入合并范围的子公司对合并报表影响有限,公司合并报表可比性强。

截至2014年底,公司合并资产总额284.65亿元,所有者权益143.57亿元(其中少数股东权益0.24亿元);2014年公司实现营业收入16.00亿元,利润总额10.96亿元。

截至2015年3月底,公司合并资产总额301.28亿元,所有者权益144.96亿元(其中少数股东权益0.26亿元);2015年1~3月,公司实现营业收入2.61亿元,利润总额1.86亿元。

1.盈利能力

跟踪期内,公司收入规模和利润规模略有上升。公司2014年实现营业收入16.00亿元,同比增长2.95%;实现利润总额10.96亿元,同比增长0.30%。2015年1~3月公司实现营业收入2.61亿元,实现利润总额1.86亿元。

由于公司将大部分利息进行资本化处理,公司期间费用一直维持在较低的水平。2014年,公司期间费用为0.56亿元,较上年下降12.25%,期间费用占营业收入比为3.52%,较上年下降0.61个百分点,主要系管理费用下降所致。

2014年,公司实现投资收益3335.29万元,主要来源于公司投资信托产品所取得的收益。

公司营业外收入主要来自政府补贴。公司补贴收入主要由专项补贴和西站运营费补贴构成。2014年,公司补贴收入为2.67亿元,较上年增长6.51%。

从盈利指标来看,2014年,公司营业利润率、总资本收益率和净资产收益率分别为53.25%、3.62%和6.18%,其中营业利润率较2013年下降2.46个百分点,总资本收益率较2013年增长0.42个百分点,净资产收益率较2013年下降0.88个百分点。营业利润率仍然维持在较高水平。

2015年1~3月,公司实现营业收入2.61亿元;公司实现营业利润和利润总额分别为1.86亿元和1.86亿元。

总体看,跟踪期公司营业收入规模、利润规模略有增长,营业利润率虽略有下降,但仍然维持在较高水平。

2.现金流及保障

经营活动方面,2014年现金收入比为98.84%,公司收入实现质量持续尚可。2014年公司经营活动现金流入为94.73亿元,其中公司销售商品、提供劳务收到的现金为15.81亿元,主要为长春市建委拨付的工程承包合同价款、商混公司销售款以及管网租金,收到其他与经营活动有关的现金为78.92亿元,主要为公司与长春市建委、长春市财政局及土储中心等发生的往来款项,及跟踪期内政府拨付的10亿元企业发展基金;2014年公司经营活动现金流出为73.78亿元,购买商品、接受劳务支付的现金为11.24亿元,主要为市政基建工程支出、保障房建设的工程款以及商混业务的原材料采购款,支付其他与经营活动有关的现金为61.44亿元,主要为公司与长春市建委、长春市财政局及土储中心等发生的往来款项。2014年,公司经营活动现金流量净额为20.95亿元。

从投资活动来看,公司投资活动现金流入量规模相对较小,主要是收回投资收到的现金和取得投资收益所收到的现金,2014年分别为0.40亿元和0.33亿元,分别为投资信托产品所收到的本金和投资收益。公司投资活动现金流出主要是购建固定资产、无形资产和其他长期资产所支付的现金和投资支付的现金,2014年两者分别为5.76亿元和2.02亿元,分别为公司BT 工程项目支出和购买信托产品支付的本金。2014年,公司投资活动产生的现金流量净额为-7.04亿元。

从筹资活动来看,2014年,公司筹资活动产生的现金流入全部为取得借款收到的现金,为37.54亿元。公司筹资活动现金流出主要为偿还债务支付的现金和支付的其他与筹资活动有关的现金。公司支付的其他与筹资活动有关的现金主要为公司支付给建委为其取得的融资款项。2014年,公司筹资活动产生的现金流量净额为-26.29亿元。

总体来看,公司收入实现质量尚可;收到、支付其他与经营活动有关的现金规模较大,支付的其他与筹资活动有关的现金规模较大。

3.资本及债务结构

资产

截至2014年底,公司资产总额快速增长,为284.65亿元,同比增长19.01%。其中流动资产占60.36%,非流动资产占39.64%。

截至2014年底,公司流动资产大幅增长,为171.82亿元,同比增长28.96%。其中货币资金占12.84%、预付款项占10.81%、其他应收款占61.56%、存货占13.47%。

截至2014年底,公司货币资金22.07亿元,主要为银行存款。

公司应收账款主要形成于商混销售收入,截至2014年底,公司应收账款规模较小但随着商混收入增长呈快速增长态势,同比增长155.19%。截至2014年底,公司应收账款2.27亿元,其中单项金额重大并单项计提坏账准备的应收账款占96.03%,账龄大部分在1年以内;按账龄组合计提坏账准备的应收账款占2.58%,1~2年的占13.54%,2~3年的占44.92%,3年以上的占41.54%,共计提坏账准备,29.51万元,计提坏账准备占该类应收账款的51.4%,计提比例较为合理。

截至2014年底,公司预付款项为18.57亿元,同比增长25.34%。从账龄方面看,1年以内的占32.28%,1~2年的占13.27%,2~3年的占17.54%,3年以上的占36.80%。

截至2014年底,公司其他应收款大幅增长,为105.77亿元,同比增长59.23%,其中单项金额重大并单项计提坏账准备的其他应收款占99.92%,单项金额重大并单项计提坏账准备的其他应收款中95.99%的账龄在1年以内,主要为应收长春市政府单位的往来款,其中长春市城乡建设委员会占71.04%、长春市财政局占11.00%。由于欠款单位多为当地政府单位,公司其他应收款坏账风险低,但对公司资金形成占用。

截至2014年底,公司存货为23.14亿元,同比增长38.90%。其中中开发成本22.75亿元(占存货的98.28%),主要由公租房建设成本构成,其中乙六路和双丰大街公租房合计占开发成本的74.29%。

截至2014年底,公司非流动资产为112.83亿元,同比增长0.76%。主要以持有至到期投资、长期应收款、投资性房地产、固定资产和在建工程为主,占比分别为 3.19%、4.01%、3.76%、88.22%和7.41%。

截至2014年底,公司持有至到期投资3.60亿元,主要为公司持有的金融信托产品。

截至2014年底,公司长期应收款为4.52亿元,同比增长86.92%,全部为应收长春市城乡建设委员的基础设施工程合同款。

截至2014年底,公司投资性房地产为4.24亿元,同比下降 3.37%。主要为公司北站房项目。

截至2014年底,公司固定资产为91.84亿元,同比下降 1.74%,主要系路桥资产及地下管网资产正常折旧所致。

截至2014年底,公司在建工程为8.37亿元,同比增长140.18%,主要由三馆工程及办公楼工程构成,占比分别为55.31%和29.86%。

截至2015年3月底,公司资产总额301.28亿元,较2014年底增长5.84%,主要系货币资金和预付款项增长所致。资产构成仍以流动资产为主,占比升至62.26%。流动资产中,货币资金、预付款项、其他应收款及存货占比分别为15.76%、11.07%、59.47%和12.91%。总体看,公司资产结构保持稳定。

整体来看,公司资产构成以流动资产为主,流动资产中货币资金充裕,但其他应收款规模较大,回款时间存在不确定性,对公司资金形成占用;非流动资产中地下管网资产具有稳定的收入来源。整体看,公司资产质量一般。

负债

截至2014年底,公司负债总额141.08亿元,同比增长23.22%。公司负债构成中,流动负债占66.07%,长期负债占33.93%,公司负债以流动负债为主。

截至2014年底,公司流动负债93.22亿元,同比增长125.18%,主要系一年内到期的非流动负债大幅增长所致。从构成上来看,以其他应付款和一年内到期的非流动负债为主,占比分别为33.30%和54.48%。

截至2014年底,公司短期借款为6.70亿元,其中98.51%为抵押借款,剩余为信用借款。

截至2014年底,公司其他应付款为31.04亿元,其中包括政府拨付的公租房建设资本金10.40亿元,政府拨付的其他财政补贴款3.80亿元,其余主要为公司与相关单位发生的往来款。

截至2014年底,公司一年内到期的非流动为50.78亿元,同比增长155.32%。

公司非流动负债由长期借款(占85.30%)、应付债券(占10.45%)、长期应付款(占4.15%)和递延收益构成,截至2014年底,公司非流动负债为47.86亿元,同比下降34.52%,主要系大量长期借款临近还款转入一年内到期的非流动负债科目所致。

截至2014年底,公司长期借款为40.83亿元,同比下降44.13%,其中银行贷款、信托借款及融资租赁占比分别为37.38%、45.76%和16.86%。

截至2014年底,公司应付债券为5.00亿元,为2014年9月发行的5亿元中期票据。

截至2014年底,公司长期应付款为1.99亿元,为长春市财政局将2014年地方政府债券转贷支出1.99亿元下达给公司,专项用于相关项目建设,应计入有息债务。

截至2014年底,公司全部债务为105.44亿元,同比增长11.17%;公司有息债务以短期债务为主,占比为54.65%。截至2014年底,公司资产负债率、全部债务资本化比率和长期债务资本化比率分别为49.56%、42.34%和24.99%,其中资产负债率较2013年底增长1.69个百分点,全部债务资本化比率和长期债务资本化比率分别较2013年下降0.86和11.96个百分点。长期债务资本化比率下降较快主要系大量长期借款临近还款,转为短期债务所致。

截至2015年3月底,公司负债总额156.32亿元,较2014年底增长10.80%,主要来自应付债券的增长,主要系公司2015年3月发行15亿元中期票据所致;负债结构仍以流动负债为主,占比达到59.81%。公司全部债务120.86亿元,其中短期债务占48.02%,长期债务占51.98%;公司资产负债率、全部债务资本化比率和长期债务资本化比率分别升至51.89%、45.47%和30.23%,债务负担有所加重。

总体看,公司债务规模呈快速上升趋势,负担有所加重,但整体债务负担适宜;公司一年内到期的非流动负债迅速增长,对公司造成一定短期偿债压力。未来公司项目投资规模大,债务规模预计将持续上升。

所有者权益

截至2014年底,公司所有者权益为143.57亿元,同比增长15.17%,主要来自资本公积和未分配利润的增长。根据长春市财政局《关于下达润德集团年度城建投资计划的通知》(长财城【2013】205号),长春市财政局每年拨付资金10亿元作为公司企业发展资金,计入资本公积。

截至2014年底,公司归属于母公司权益为143.33亿元,其中实收资本、资本公积及未分配利润占比分别为15.52%、69.83%和14.06%。截至2015年3月底,公司归属于母公司权益144.70亿元,权益结构保持稳定。

总体看,公司所有者权益中资本公积占比高,所有者权益结构稳定性较好。

4.偿债能力

从短期偿债指标来看,2014年公司流动比率和速动比率,较上年均有所下降,分别为184.33%、159.50%;2015年3月底,流动比率和速动比率分别为200.63%、174.73%,较2014年底有所上升。2014年,公司经营现金流动负债比为22.48%,对公司短期债务保障较弱。整体看,公司短期偿债能力指标尚可,但公司短期债务增长较快规模较大,公司存在一定短期偿债压力。

从长期偿债指标来看,公司EBITDA规模快速增长,2014年为12.94亿元;同期,全部债务/EBITDA为8.15倍,EBITDA对全部债务保障较上年有所减弱。总体看,公司整体偿债能力尚可。

截至2015年3月底,公司获得各家银行授信总额度为122亿元,尚未使用额度为112.60亿元,主要为国开行棚户区改造项目授信尚未使用。公司间接融资渠道通畅。

截至2014年底,公司对外担保余额15.91

亿元,担保率为11.08%,目前被担保单位经营正常,公司或有负债风险低。

5.过往债务履约情况

根据中国人民银行征信中心企业信用报告(机构信用代码为:G1022010201069670I),截至2015年7月21日,公司无已结清未结清的不良信贷信息记录,过往债务履约情况良好。

6.抗风险能力

公司是长春市城市基础设施建设投融资主体之一,长春市政府通过资本金及优良资产注入、管网资产租赁以及政府补贴拨付对公司进行大力支持,且上述支持持续性、稳定性较强。

基于对公司自身经营和财务状况,以及长春市经济发展及财力水平综合分析,公司整体抗风险能力较强。

7.存续期内债券偿还能力

“14长春润德MTN001”和“15长春润德MTN001”总发行额度为20亿元。2014年,公司经营活动现金流入量和经营活动现金流净额分别为94.73亿元和20.95亿元,分别为两期中期票据待偿还本金的4.95倍和1.05倍。2014年,公司EBITDA为12.94亿元,为两期中期票据待偿还本金的0.65倍。整体看,公司经营活动现金流入量对“14长春润德MTN001”和“15长春润德MTN001”保障能力较强。

九、结论

综合考虑,联合资信评估有限公司维持公司AA+主体长期信用等级,评级展望稳定,维持“14长春润德MTN001”和“15长春润德MTN001” AA+的信用等级。

附件1-1 公司股权结构图

附件1-2 公司组织架构图

附件2 主要财务数据及指标

项目 2012年 2013年 2014年 2015年3月

财务数据

现金类资产(亿元) 19.04 34.45 22.07 29.57 资产总额(亿元) 175.30 239.19 284.65 301.28 所有者权益(亿元) 105.65 124.70 143.57 144.96 短期债务(亿元) 19.10 21.77 57.62 58.04 长期债务(亿元) 30.89 73.08 47.82 62.82 全部债务(亿元) 49.99 94.85 105.44 120.86 营业收入(亿元) 3.30 15.54 16.00 2.61 利润总额(亿元) 1.52 10.93 10.96 1.86 EBITDA(亿元) 1.67 12.58 12.94 --

经营性净现金流(亿元) -18.20 35.53 20.95 --

财务指标

销售债权周转次数(次) 4.81 19.71 10.11 --

存货周转次数(次) 0.48 0.55 0.34 --

总资产周转次数(次) 0.02 0.07 0.06 --

现金收入比(%) 90.57 105.49 98.84 --

营业利润率(%) 8.70 55.71 53.25 77.73

总资本收益率(%) 0.97 4.04 3.62 --

净资产收益率(%) 1.43 7.06 6.18 --

长期债务资本化比率(%) 22.62 36.95 24.99 30.23

全部债务资本化比率(%) 32.12 43.20 42.34 45.47

资产负债率(%) 39.73 47.87 49.56 51.89

流动比率(%) 177.98 321.87 184.33 200.63

速动比率(%) 162.16 281.62 159.50 174.73

经营现金流动负债比(%) -46.94 85.82 22.48 --

EBITDA利息倍数(倍) 1.72 6.11 3.43

全部债务/EBITDA(倍) 29.977.548.15

注:其他流动负债和其他非流动负债均已调整至有息债务。

附件3 有关计算指标的计算公式(新准则)

指标名称计算公式

增长指标

资产总额年复合增长率

净资产年复合增长率营业收入年复合增长率利润总额年复合增长率(1)2年数据:增长率=(本期-上期)/上期×100%

(2)n年数据:增长率=【(本期/前n年)^(1/(n-1))-1】×100%

经营效率指标

销售债权周转次数营业收入/(平均应收账款净额+平均应收票据)

存货周转次数营业成本/平均存货净额

总资产周转次数营业收入/平均资产总额

现金收入比销售商品、提供劳务收到的现金/营业收入×100%

盈利指标

总资本收益率(净利润+费用化利息支出)/(所有者权益+长期债务+短期债务)×100%

净资产收益率净利润/所有者权益×100%

营业利润率(营业收入-营业成本-营业税金及附加)/营业收入×100%

债务结构指标

资产负债率负债总额/资产总计×100%

全部债务资本化比率全部债务/(长期债务+短期债务+所有者权益)×100%

长期债务资本化比率长期债务/(长期债务+所有者权益)×100%

担保比率担保余额/所有者权益×100%

长期偿债能力指标

EBITDA利息倍数 EBITDA/利息支出

全部债务/ EBITDA 全部债务/ EBITDA

短期偿债能力指标

流动比率流动资产合计/流动负债合计×100%

速动比率(流动资产合计-存货)/流动负债合计×100%

经营现金流动负债比经营活动现金流量净额/流动负债合计×100%

注:现金类资产=货币资金+交易性金融资产/短期投资+应收票据

短期债务=短期借款+交易性金融负债+一年内到期的长期(非流动)负债+应付票据

长期债务=长期借款+应付债券

全部债务=短期债务+长期债务

EBITDA=利润总额+费用化利息支出+固定资产折旧+摊销

利息支出=资本化利息支出+费用化利息支出

企业执行新会计准则后,所有者权益=归属于母公司所有者权益+少数股东权益

附件4 中长期债券信用等级的定义

根据中国人民银行2006年11月21日发布的《信贷市场和银行间债券市场信用评级规范》的有关规定,银行间债券市场中长期债券信用评级等级划分为三等九级,符号表示为:AAA、AA、A、BBB、BB、B、CCC、CC、C。除AAA级,CCC级(含)以下等级外,每一个信用等级可用“+”、“-”符号进行微调,表示略高或略低于本等级。

级别设置含义

AAA 偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低

AA 偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低

A 偿还债务能力较强,较易受不利经济环境的影响,违约风险较低

BBB 偿还债务能力一般,受不利经济环境影响较大,违约风险一般

BB 偿还债务能力较弱,受不利经济环境影响很大,违约风险较高

B 偿还债务的能力较大地依赖于良好的经济环境,违约风险很高

CCC 偿还债务的能力极度依赖于良好的经济环境,违约风险极高

CC 在破产或重组时可获得保护较小,基本不能保证偿还债务

C 不能偿还债务

主体长期信用等级含义同中长期债券信用等级。

世界大跨国公司在河南的投资情况 1、项目名称:郑州日产汽车有限公司 批准日期:1993年3月 中方投资者:郑州轻型汽车制造厂 中信汽车公司 中国工商银行河南分行 外方投资者:日本国日产自动车株式会社(全球500强企业)泰国三友机器制造有限公司 投资总额:6.2亿元人民币 外资比例:30% 经营范围:轻型客货车 2、项目名称:安阳松下炭素有限公司 批准日期:1995年9月 中方投资者:安阳炭素厂 外方投资者:日本松下电器株式会社(全球500强企业) 日本松下电池工业株式会社(全球500强企业) 投资总额:864万美元 外资比例:70% 经营范围:生产销售各种炭棒及炭棒用原材料 3、项目名称:郑州太古可口可乐有限公司 批准日期:1994年12月 中方投资者:郑州市食品总厂 北京中饮工贸公司 外方投资者:美国可口可乐公司(全球500强企业) 投资总额:1800万美元 外资比例:70% 经营范围:产销高中档系列饮料 4、项目名称:黄河租赁有限公司 批准日期:1988年7月 中方投资者:河南省国际信托投资公司 中信实业银行 中国技术进出口总公司 河南省保险总公司 外方投资者:里昂海外租赁公司 伊滕忠商事株式会社(全球500强企业) 第一劝业银行株式会社(全球500强企业) 世纪租赁系统株式会社 投资总额:500万美元 外资比例:40% 经营范围:国内外先进技术租赁、转租赁、转借等。

5、项目名称:平顶山尼龙66盐项目(补偿贸易) 批准日期:1997年 中方投资者:平顶山帘子布厂 外方投资者:美国杜邦公司(全球500强企业) 投资总额:900万美元 经营范围:补偿贸易 6、项目名称:许继日立电气有限公司 批准日期:1999年10月 中方投资者:许继电气股份有限公司 外方投资者:日本日立有限公司(全球500强企业) 投资总额:500万美元 外资比例:25% 经营范围:电力及一般产业用保护控制、监视控制产品的生产、设计、销售、安装、服务。 7、项目名称:郑州肯德基有限公司(独资) 批准日期:1999年10月 外方投资者:美国肯德基公司(全球500强企业) 投资总额:420万美元 外资比例:100% 经营范围:餐饮 8、项目名称:河南麦当劳餐厅食品有限公司(合作) 批准日期:2000年5月 中方投资者:郑州友谊商业(集团)总公司 外方投资者:美国麦当劳公司(全球500强企业) 投资总额:500万美元 外资比例:100% 经营范围:餐饮 9、项目名称:平顶山爱迪生电力系统有限公司 批准日期:1995年10月 中方投资者:平顶山高压开关厂 外方投资者:美国爱迪生集团公司(全球500强企业) 投资总额:462万美元 外资比例:60% 经营范围:高压电气开关 10、项目名称:鹤壁派克电气有限公司(已撤销) 中方投资者:鹤壁汽车电器厂 外方投资者:美国通用汽车公司(全球500强企业) 投资总额:995万美元

2010年山东省富豪榜前100名名单 1楼 财富(亿元)姓名性别年龄公司总部行业 1 396. 2 宋作文家族男6 3 南山集团烟台龙口铝业、纺 织、地产、旅游 2 183.8 王清涛男48 山东焦化集团淄博焦炭、能源 3 139.8 崔志祥男47 山东方圆有色金属集团东营有色 金属(铜业) 4 136. 5 牛宜顺男55 华勤橡胶工业集团济宁兖州轮胎、 橡胶、投资 5 120.4 王金富男54 福田雷沃国际重工股份有限公司潍 坊工程机械、农机 6 119. 7 刘福海家族男56 山东大海集团东营广饶有色 金属(铝业)、纺织 7 113.8 王德洋男53 山东北金集团淄博矿业、钢铁、焦 炭、造纸 8 110.6 刘学景男59 新凤祥控股有限公司聊城阳谷食 品、有色金属(铜业) 9 108.4 张剑群男38 沂州集团临沂水泥、焦炭 10 93.1 段连文男58 南金兆集团淄博钢铁、矿业 11 91.5 卞志良男52 泰山体育产业集团德州乐陵体育 器械 12 85.9 张学信男63 信发铝电集团聊城茌平铝业、能 源、化工 13 82.4 马韵升男48 山东京博控股发展有限公司滨州博 兴石油化工、热电 14 82 徐诚惠男46 园城集团烟台房地产、零售、药业 15 79.7 张乔敏家族男71 山东隆基集团烟台龙口汽车 零部件 16 78.3 王景连男48 山东金升有色集团临沂有色金属 (铜冶炼、铜加工) 17 77.6 高元坤男52 力诺集团股份有限公司济南太阳 能、制药 18 77.1 王金友男61 诸城外贸有限公司潍坊诸城外贸、 食品 19 76.5 张振武男44 东辰集团东营垦利石油化工、生物 化工 20 76.5 舒忠峰男山东渤海实业股份有限公司滨州博兴

XX集团投资有限公司--企业发展战略规划 第一部分XX集团发展战略规划的现状基础 §1.1 企业所处发展环境 §1.2 规划期与分阶段战略目标 §1.3 本规划实施的前提条件 第二部分XX集团产业发展方向定位 §2.1 目前涉足的业务领域基本分析 (Ⅰ)XX房地产业鸟瞰 ⅰ)行业总览 ⅱ)产品供需格局 ⅲ)开发商与市场分割 (Ⅱ)XX医药医疗市场简析 ⅰ)医药零售业布局 ⅱ)医疗器械产供销 (Ⅲ)吉林冰雪娱乐旅游业开发前景 ⅰ)市场消费容量 ⅱ)综合开发预期 §2.2 主导业务:借势型房地产开发 (I)XX集团SWOT分析 (II)战略目标 (III)明确确立房地产主业地位 ⅰ)历史与现实的结合 ⅱ)扬长避短与借船出海 (Ⅳ) 房地产主业加强与拓展战略 ⅰ)项目开发与资源储备 ⅱ)资金运筹 ⅲ)市场营销 ⅳ)合作与借势 (Ⅴ)风险因素与规避策略 §2.3 次主导业务:房地产配套开发

(Ⅰ)战略目标 (Ⅱ)整合现有配套业务 ⅰ)三位一体的统一经营管理 ⅱ)形成次主业开发业务链 (Ⅲ)次主业拓展战略 ⅰ)内部市场化运作 ⅱ)积极向外渗透 ⅲ)适度资金倾斜 (Ⅴ)风险因素与规避策略 §2.4 副业:摒弃医药医疗,伺机培育新增长点(Ⅰ)战略目标 (Ⅱ)收缩退出现有医药医疗业务 (Ⅲ)以冰雪娱乐旅游补充现金流来源 (Ⅳ)深度开发长影物业管理资源 (Ⅴ)寻求其它业务增长点 (Ⅵ)风险因素与规避策略 §2.5 资本运作:搭车长影,横向联合 (Ⅰ)战略目标 (Ⅱ)与长影以资本为纽带的长期合作 (Ⅲ)满足主业规模化需求的资本运作 (Ⅳ)风险因素与规避策略 第三部分组织架构调整与法人治理结构梳理§3.1 新的集团运作模式 (Ⅰ)企业整体经营布局 ⅰ)XX投资(集团)有限公司 ⅱ)XX房地产开发有限公司 ⅲ)XX工程开发有限公司 ⅳ)XX物业管理有限公司 ⅴ)吉林国信冰雪娱乐开发有限公司 (Ⅱ)集团总部组织架构设计 ⅰ)总部功能定位

大连交通大学信息工程学院 毕业设计(论文)任务书题目项目进度跟踪管理系统

大连交通大学信息工程学院毕业设计(论文)进度计划与考核表 指导教师签字:: 2012年3月30日

大连交通大学信息工程学院 毕业设计(论文)外文翻译 学生姓名陈彬专业班级软件工程08-2班指导教师杨迪王立娟职称高级工程师讲师所在单位信息科学系软件工程教研室 教研室主任刘瑞杰 完成日期 2012 年 4 月 13 日 THE TECHNIQUE DEVELOPMENT HISTORY OF JSP

The Java Server Pages( JSP) is a kind of according to web of the script plait distance technique, similar carries the script language of Java in the server of the Netscape company of server- side JavaScript( SSJS) and the Active Server Pages(ASP) of the Microsoft. JSP compares the SSJS and ASP to have better can expand sex, and it is no more exclusive than any factory or some one particular server of Web. Though the norm of JSP is to be draw up by the Sun company of, any factory can carry out the JSP on own system. The After Sun release the JS P( the Java Server Pages) formally, the this kind of new Web application development technique very quickly caused the people's concern. JSP provided a special development environment for the Web application that establishes the high dynamic state. According to the Sun parlance, the JSP can adapt to include the Apache WebServer, IIS4.0 on the market at inside of 85% server product. This chapter will introduce the related knowledge of JSP and Databases, and JavaBean related contents, is all certainly rougher introduction among them basic contents, say perhaps to is a Guide only, if the reader needs the more detailed information, pleasing the book of consult the homologous JSP. 1.1 GENER ALIZE The JSP(Java Server Pages) is from the company of Sun Microsystems initiate, the many companies the participate to the build up the together of the a kind the of dynamic the state web the page technique standard, the it have the it in the construction the of the dynamic state the web page the strong but the do not the especially of the function. JSP and the technique of ASP of the Microsoft is very alike. Both all provide the ability that mixes with a certain procedure code and is explain by the language engine to carry out the procedure code in the code of HTML. Underneath we are simple of carry on the introduction to it. JSP pages are translated into servlets. So, fundamentally, any task JSP pages can perform could also be accomplished by servlets. However, this underlying equivalence does not mean that servlets and JSP pages are equally appropriate in all scenarios. The issue is not the power of the technology, it is the convenience, productivity, and maintainability of one or the other. After all, anything you can do on a particular computer platform in the Java programming language you could also do in assembly language. But it still matters which you choose. JSP provides the following benefits over servlets alone: ? It is easier to write and maintain the HTML. Your static code is ordinary HTML: no extra backslashes, no double quotes, and no lurking Java syntax. ? You can use standard Web-site development tools. Even HTML tools that know nothing about JSP can be used because they simply ignore the JSP tags.

投资公司介绍三篇 篇一:投资公司介绍 XX创投是香港XX集团股份有限公司旗下专注于实业投资的独立法人控股企业。XX创投坚持合作、分享共赢的经营宗旨,秉持诚信创造财富,创新引领行业的理念。规范管理,协调发展。规范的投资操作流程和完善的风险控制体系被业界誉为中国首席鞋服行业投资运营商。 XX创投无论是PE投资或VC投资都在业界形成巨大影响力,投资领域主要在生态农业产业链、高新科技、智能家居、文化地产、鞋服、教育等。目前投资成功的企业超过20家。 作为积极主动的投资者,XX创投通过帮助被投企业提高市盈率和竞争能力使其实现并保持高速、持续的发展从而打造成功企业价值标杆并获得投资收益。XX 创投将侧重在被投资企业的创业期和扩展早期进行投资,在选择被投企业时非常注重企业商业模式、运营能力、管理团队、企业战略规划及实施能力、发展前景等“基本面”的考察。 XX创投的主要成员都是国内商界领袖级别人物,他们对于在中国环境下如何把企业做成功有独到认识与理解。“高端圈子”是XX创投为被投企业提供增值服务的基础。任何成功是不能复制的,XX创投在帮助被投企业成长过程中强调方法论和经验的传递,同时更注意对中小企业发展经验总结与提炼,这样才能为被投企业提供更有效的帮助。 在与时俱进、追求卓越、坚守诚信的价值观驱使下XX创投吸引了一批具有国际

操盘经验的投资专家、财务专家、经营专家团队。公司内部机制健全,机构设置合理,管理机制灵活,发展思路明确。本着勇于开拓、诚信务实、团结创新的企业精神、XX创投用国际视野的投融资讯为载体,打造风云际会的高端平台。XX创投的发起人姚予先生是当今商界风云人物,被马云先生称为“令狐冲”,是香港上市公司前任总裁。姚先生玩转商业模式,常能化腐朽为神奇,备受柳传志、张瑞敏、李书福、马云、冯仑等领袖推崇。姚先生带领XX创投与国内外较有影响的明星企业建立和维持了良好的关系和广泛的合作,对于中国民营经济的贡献得到了业界的高度重视和认同。XX创投成员企业有着近千家合作商,3000多家分销商、总量超过300个垄断行业的品牌、近千家紧密的行业客户,并且与国际、国内知名厂商建立了广泛的合作伙伴关系。XX创投制造着一个个奇迹,上演着一处处好戏。XX创投凭借多年积累的独特资源与资本价值正以大气磅礴之势迈向行业巅峰!

河南佰利联化学股份有限公司AA- 河南奔马股份有限公司等四家企业 河南恒星科技股份有限公司 河南宏光正商置业有限公司 河南辉煌科技股份有限公司 河南济源农村商业银行股份有限公司 河南佳源乳业股份有限公司 河南晋开化工投资控股集团有限责任公司AA- 河南平高电气股份有限公司AA+ 河南日报报业集团有限公司AA 河南瑞贝卡发制品股份有限公司 河南黄河旋风股份有限公司 河南高速公路发展有限责任公司 河南神火集团有限公司 河南神火煤电股份有限公司AA 河南城际铁路有限公司 河南省农业综合开发公司 河南交通投资集团有限公司AAA 河南能源化工集团有限公司 河南省国有资产控股运营集团有限公司 河南省国有资产控股运营有限公司 河南省机场集团有限公司 河南省豫资城乡投资发展有限公司 河南省郑州新区建设投资有限公司 河南水利建设投资有限公司AA 河南水利投资集团有限公司AA+ 河南投资集团有限公司AAA 河南中原高速公路股份有限公司AA+ 郑州二七国有资产经营有限公司 郑州高新国有资产经营有限公司 郑州公共住宅建设投资有限公司 郑州城建集团投资有限公司 河南省漯河市双汇实业集团有限责任公司 河南省平顶山中亚路桥建设工程有限公司 河南省收费还贷高速公路管理有限公司 河南省天润包装有限公司 河南省宛西制药股份有限公司AA- 河南省西保冶材集团有限公司AA- 河南盛润控股集团有限公司 河南太龙药业股份有限公司 河南太平种猪繁育有限公司 河南天冠企业集团有限公司

河南铁路投资有限责任公司 河南万基铝业股份有限公司 河南心连心化肥有限公司 河南新大新材料股份有限公司 河南新郑农村商业银行股份有限公司河南伊川农村商业银行股份有限公司河南银鸽实业投资股份有限公司AA- 河南有线电视网络集团有限公司 河南豫光金铅集团有限责任公司A+ 河南中孚电力有限公司 河南中孚实业股份有限公司 河南众品食业股份有限公司 灵宝黄金股份有限公司 濮阳濮耐高温材料(集团)股份有限公司雏鹰农牧股份有限公司AA- 好想你枣业股份有限公司 信阳市弘昌管道燃气工程有限责任公司郑州宇通集团有限公司 永城煤电控股集团有限公司 河南省济源市建设投资公司 鹤壁市经济建设投资集团有限公司 洛阳城市发展投资集团有限公司 洛阳高新实业总公司 漯河市城市建设投资有限公司 平顶山市发展投资公司 濮阳市建设投资公司 汝州市鑫源投资有限公司 三门峡市财经投资公司 商丘市发展投资有限公司 新乡投资集团有限公司 周口市综合投资有限公司 登封市城市开发建设投资有限公司

东莞市能源投资集团有限公司 企业概述: 东莞市能源投资集团,前身是东莞市燃料工业总公司,组建于1989年6月30日正式成立,是东莞市国资委下属的市属全资企业,也是东莞市规模最大的燃气经营企业。 公司从煤气、液化石油气业务起步,经过持续的转型升级和业务拓展,现已成为一个以城市燃气为主,涵盖项目投资、管道安装、能源贸易、燃气设备等业务的能源企业,公司拥有3家全资子公司及16家参股企业(其中包括东莞新奥、东莞喜威、广东大鹏等多家知名企业),公司净资产规模超过10亿元。 公司优势: 1、资源优势: (1)公司拥有澳洲2.3亿方/年照付不议(自有)和西二线10亿方/年(东莞新奥拥有)的气源资源; (2)东莞新奥拥有全市30年燃气特许经营权,在全市28个镇街园区设立公司开展业务,拥有4座城市门站、4座LNG储配站,供气管网达1300公里,并建有30座加气站; (3)喜威公司拥有全市最大的石油气供应基地(茶山气站)及30多个石油气销售点; (4)涉足酒店业务,合资建有达五星级标准的广州三英温泉酒店;

(5)公司与中海油、BP、中华煤气、港灯以及广州、深圳、佛山等城市和电厂共同结成战略联盟投资省大鹏天然气项目; (6)管道煤气工程公司是东莞市本地历史悠久、最具规模的燃气工程公司。 2、行业经验: 公司一直致力于液化石油气、管道天然气的运营和服务,有超过2000人的专业运营团队,在东莞燃气行业处于领先地位。 福利: 1、每周五天工作制(特殊岗位除外); 2、为员工购买社会保险及住房公积金; 3、凡在公司连续服务满一年以上的员工,均可按规定享受婚假、丧假、产假、带薪年休假等; 4、为丰富员工业余生活,公司经常举办各种文体活动; 5、具有完善的薪酬体系,提供极富竞争力的薪酬。

技术文件 文件名称: 任务管理系统需求说明书项目名称: 任务管理系统 共页 (包括封面) 作者:

1 引言 1.1 编写目的 本文详细描述任务管理系统的需求, 表述的需求信息要求明确、无二义性。开发方与软件使用者充分沟通需求, 最终形成此文档。此文档是后续软件开发的依据。 1.2 背景 任务管理系统是一个XX与XX电气新技术有限公司产学研合作项目, 项目由XX机电新技术有限公司提出, 由XX承担开发任务。 1.3 定义和缩略语 本文使用了错误!未找到引用源。所显示的面向用户的术语、定义, 包括通用词语在本文档中的专用解释。 表 1.1 术语/定义 错误!未找到引用源。所列为本文用到的缩略语。 表 1.2 缩略语

1.4 参考资料 本文使用了错误!未找到引用源。所列为本文用到的参考资料。 表 1.3 参考资料 1.5 用户 任务信息管理系统的当前用户为XX公司电气事业部, 电气事业部使用成功后可能会在XX公司推广。 2 任务概述 2.1目标 XX公司电气事业部当前的任务主要有2类: 常规工作任务和临时性工作任务。 针对临时任务布置信息很多时候是处于一种开放状态, 缺少任务信息的修正、回馈、和统计分析。而日常职责规定的常规工作, 虽然能够经过标准化的文件固化下来并形成《常规工作计划表》作为一种制度来执行, 也需要主管在百忙之中花很多时间去检查完成情况。 TIMS系统要求工作管理信息能够规范录入, 任务信息流向能够选择, 任务信息依据轻重排序, 能够设定信息提醒, 任务完成

情况能够评估、任务完成情况依据选择项进行统计输出、工作量进行评估。 2.2 系统的特点 TIMS项目的需求主要由XX公司电气事业部提出, 因此本文档是与XX公司电气事业部交互后形成的需求定义, 系统的功能和使用特点优先满足XX公司电气事业部的需求, 若系统后续由于在XX 公司全面推广而引入的新需求, 则不在本文档考虑范围之内。 2.3 假定和约束 本文档经双方确认后, 开发方依据本文档进行下阶段工作。若中途需求发生变更则XX公司需及时告知开发方, 若因XX公司原因引入的需求变更造成开发方工作量的大幅增加, 具体解决方案双方另行协商。若需求变更引入的工作量不大, 开发方应尽量配合。 4. 需求规定 4.1 组织架构 XX公司电气事业部的组织架构如图4-1。

项目名称:某企业任务管理系统

1. 项目背景及其需求 1.1 项目背景 大唐软件技术有限责任公司(CATTSOFT)(以下简称“大唐软件”)是大唐电信科技股份有限公司的全资子公司。大唐软件以提供适合各通信网络和通信业务运营商需要的管理软件、支撑软件、增值业务软件系统为业务基础,为各类通信系统运营商或信息系统用户提供业务管理、网络管理、决策支持、系统集成和专业咨询的完整解决方案和服务。 现承接大唐软件某业务部门的“业务管理系统”中“任务管理系统”子系统的设计和开发。 1.2 系统需求 1.2.1 术语解释 1.2.1.1 系统管理员 是该系统的一种用户,其权限是添加其他用户并分配其角色(包括主管和员工)。1.2.1.2 主管 是该系统的一种用户,一个主管下属有一些员工。主管的主要权限是创建任务描述,并将该任务分配给其下属的员工。主管还可以跟踪任务的实施情况。 1.2.1.3 员工 该系统的一种用户,其主要权限是将上级主管分配的任务分解为具体的实施计划。再必要的时候可以调整计划的内容。 1.2.1.4 任务 任务是由主管创建并分配给员工的一项工作。一个任务有“待实施”、“实施中”和“已完成”三种状态。当主管建立一个新任务时,该任务的状态为“待实施”;当承担该任务的员工为该任务制定了计划后,可以将该任务的状态改为“实施中”;主管通过任务跟踪,当认为任务已经完成时,可以将该任务的状态改为“已完成” 1.2.1.5 计划 是由员工创建,表示一个任务的具体实施过程。一个任务可以对应多个计划,计划有两种状态“未反馈”和“已反馈”。当计划刚刚建立时,其状态为“未反馈”,当计划已经完成时,员工可以填写反馈信息并将其状态改未“已反馈”。

郴州市百福投资集团有限公司 政府采购(限额标准以下)管理办法 (试行) 第一条目的 随着集团公司规模的不断扩大,为了进一步加强对政府采购工作的领导,明确职责、规范程序、规避经济合同风险、保护公司利益,加强对集团公司及子公司招投标工作的组织领导,全面推进限额标准以下的政府采购工作规范化、制度化。根据《中华人民共和国政府采购法》的规定,依照市财政局《郴州市2018年政府采购限额标准(郴财采〔2018〕2号)》以及《北湖区2018年政府集中采购目录及政府采购限额标准》(北财采〔2018〕1号)文件精神,结合我公司实际,特制定本办法。 第二条组织领导 (一)成立郴州市百福投资集团有限公司政府采购(限额标准以下)领导小组(以下简称“领导小组”)。 组长:邓晓明 常务副组长:首建明 副组长:谢建伟、徐慧、何天苗、刘添、李健、肖伟 成员:张春锋、谷志鹏、李靖、明丽、邱志明 监督人员:谢伟亮

领导小组的组长或常务副组长根据政府采购事项进展情况可随时召开会议,讨论招标过程中的相关事宜,确立成交结果。 (二)领导小组下设办公室,办公室设在工程投资管理部,由肖伟兼任办公室主任,明丽为专干,负责日常工作。 第三条政府采购(限额标准以下)领导小组的工作范围 (一)负责集团公司及子公司单位未达到政府采购限额标准的货物类、服务类项目以及工程类项目等依法依规自行采购,并出具相应的成交通知书,以作为签订合同的依据; (二)全面负责集团公司及子公司的自行采购工作; (三)根据北财采〔2018〕1 号文件具体采购限额标准,货物和服务项目:采购预算金额20万元以下。工程项目:采购预算金额50万元以下; (四)采购方式为采用竞争性谈判、询价等方式; (五)对于不适合招投标的项目或突击应急项目,组织对其议标。 第四条政府采购(限额标准以下)领导小组的工作职责 (一)贯彻执行国家的有关法律、法规和集团公司的有关规定; (二)受理项目采购申请,交给采购领导工作小组办公室存档; (三)负责对项目资料的统计、分析、评估,并输入信息库; (四)做好会议记录,并按照完整无缺、存放有序、查阅方

公司简介山东省财金投资集团有限公司(以下简称“山东财金集团”)是由原山东省经济开发投资公司转企改制组建的省管国有企业、功能型国有资本投资运营公司,政策性、公益性、专业性的投融资主体,省级政府引导基金管理运作平台和国有资本投资运营平台。现为山东省企业联合会、山东省企业家协会、山东省工业经济联合会、山东省质量管理协会副会长单位,山东省政协《联合日报》战略合作理事会副理事长单位。 公司构架 管理团队 党委 李国健党委书记孙清华党委委员 李海军党委副书记殷明党委委员、工会主席 鲁维党委副书记董伟刚党委委员、纪委书记 董事会 李国健董事长王金明外部董事 李海军董事史峰磊外部董事 孙清华董事高景言外部董事 殷明职工董事张宏亮董事会秘书 经理层 鲁维总经理王洁明首席财务官 周洪文副总经理孙红总经理助理 李秀芹副总经理邹大永总经理助理 监事会 杨少军监事会主席孙丰彦职工监事 韩锦监事张兴臣职工监事 王玉宝监事(专职) 股东构架

山东财金集团由省政府履行出资人职责,省政府委托省财政厅、省国资委、省社保基金理事会作为出资人代表,分别按40%、30%、30%的比例持有股权。以省级政府引导构建了“基金管理、融资服务、资本运营、股权投资、资产管理”五大业务板块。 直属公司 山东财金集团现有山东省财金置业有限公司、山东华鲁资产管理有限公司、山东省新兴产业创业投资有限公司、山东省财金发展有限公司、山东省财金资本管理有限公司、山东省财金融资担保基金管理有限公司、山东省融资担保有限公司、融世华融资租赁有限公司、山东省财金红土股权投资基金管理有限公司、山东省财金政企合作基金管理有限公司10家直属公司,参股山东航空集团、华鲁控股集团、济南国际机场等33家企业。 资金规模 截至2018年2月,资产总额达到2036亿元,净资产达到548亿元,可调控运用的授信贷款规模超过4000亿元,省级共设立19个方向引导基金,参股46只基金,省级政府引导基金参股基金规模1500亿元,实现全省17市投资全覆盖,带动金融和社会资本投资1160亿元。参股基金累计完成项目投资205个、投资总额210.7亿元,投资回报率达到75.5%。2017年6月,省级政府引导基金迎来第一个退出项目,主体信用等级为AAA级。

河南省投融资协会成立 大会 文件编码(GHTU-UITID-GGBKT-POIU-WUUI-8968)

河南省人民政府金融服务办公室 关于召开河南省投融资协会成立大会的 通知 河南省投融资协会会员单位、理事会员,各省辖市(直管县)金融办: 河南省投融资协会经过紧张筹备,现筹备组与协会发起单位协商并报河南省人民政府金融服务办公室同意,定于元月9日在郑州召开河南省投融资协会成立大会。现将有关事项通知如下: 一、会议时间 2012年元月9日(星期一)上午9:00-12:00,8:40入场完毕。 二、会议地点 河南新世纪大厦3号楼会议室(郑州市花园路与丰产路交叉口西南角)。 三、会议主要内容 1、河南省投融资协会宣布成立; 2、通过《河南省投融资协会章程(草案)》; 3、选举产生河南省投融资协会领导机构; 4、协会名誉会长、新当选协会会长讲话; 5、其他事宜。 四、参会人员 1、全体会员单位代表、全体理事会员; 2、协会特邀名誉会长、顾问; 3、协会特邀金融监管部门、省直有关单位领导; 4、有关新闻单位。 五、有关要求 1、请各单位认真填写回执(见附件1),于元月6日下午17:00时前传真或电子邮件报省政府金融办协会筹备组。 2、各省辖市、直管县企业由各地金融办负责通知(企业名单见附件2)。 联系人:史丙军,电话: 马琳杰,电话: 传真:0371- 邮箱: 附件:1、

2、协会理事会员名单 附件1: 参会人员回执 附件2 协会理事会员名单 (按姓名笔画为序,共135名)丁秀针开封特耐股份有限公司副董事长 于峰东亚银行郑州分行行长 于秀成鹤壁市地恩地新材料科技有限公司董事 于建国鹤壁商业银行董事长 万隆河南省漯河市双汇实业集团公司董事长 马戈中国太保财险河南分公司总经理 马宏开封市发展投资有限公司董事长、总经理 王敏焦作通财创业投资有限公司董事长 王大明焦作市投资集团有限公司副总经理 王卫军国家开发银行河南省分行行长 王文新新乡化纤股份有限公司副总经理 王玉明商丘市金融办主任 王延军中国船舶重工第七二五研究所规划处处长

移动办公专家https://www.doczj.com/doc/429177129.html, 用泛微OA系统进行任务管理,实现高效的任务跟踪与反馈 身为领导,总是免不了与任务部署打交道,然而因缺乏高效的任务反馈与跟踪体制,有时候往往出现啼笑皆非的状况: 布置下去的任务,就如丢入大海的石头,一不留神儿就渺无音讯。如何才能摆脱这种尴尬处境实现高效的任务跟踪与反馈呢?泛微e-office OA系统通过高效的任务管理,实现全方位任务分配、跟踪、反馈,让领导管理任务更轻松,员工汇报进度更及时。 随时随地分配任务

移动办公专家https://www.doczj.com/doc/429177129.html, 移动OA实现随时随地新建、分派任务,解决差旅途中任务分派问题。新建任务时,可指定具体负责人,并明确相关参与人,以便分工合作进行团队协作。除此之外,还可关注下属自建的任务,并随时查看进度情况。 明确任务时间节点

移动办公专家https://www.doczj.com/doc/429177129.html, 在新建任务时,通过设置到期日,进行时间节点的控制。同时,为了防止紧急的、重要的事项被淹没可设置紧急程度,确保重要事项优先处理。 细化任务循序推进 为确保任务的有序推进,可将其细化,建立与之相关的子任务。一个任务可对应多个子任务,并明确每个子任务的负责人。通过这样的设置,专人做专事,整体任务得以高效推进! 及时掌握任务进度

移动办公专家https://www.doczj.com/doc/429177129.html, 分派下去的任务迟迟没有反馈不知道进展如何了,登陆手机任务管理及时查看!通过查看“任务分析”,以图表的形式清晰展现与任务相关的进度情况、完成情况。 除此之外,还可进入“下属任务”查看某项任务的具体进度条,结合时间节点与进度条对下属进行催办、督促等。每一个任务下的子任务情况清晰展示,进一步确保对任务整体情况的掌控。 评估任务执行情况 任务结束,上级可对下级的任务执行情况、完成质量等进行评分。通过评估此次任务中下属的表现,对以后任务的分配以及月末的考核起到参考作用,建立良好的人才机制。 通过泛微OA系统进行任务管理,团队的目标经过层层细分,最终形成具体到团队每个成员每天的具体任务。有效的任务管理是实现企业目标的重要手段,也是细化企业管控的重要环节。

城建集团公司工作总结 一年来,我们在市委、市政府的正确领导和市级有关部门的大力支持下,深入贯彻党的十八大和十八届三中、四中全会精神,以扎实开展党的群众路线教育实践活动为契机,按照深化国资国企改革的总体要求,紧紧围绕年初制定的工作目标,面对经济下行、风险叠加、考验增多的复杂形势,正视困难,迎难而上,开拓奋进,扎实工作,在国有企业改革、城市有机更新、城市开发基础设施建设、城市旅游、天然气供应、企业资金保障、企业经营管理和党风廉政建设等各个方面都取得了较好成绩。全面完成了市委、市政府和市国资委下达的各项工作任务。 (一)以提高中心城市首位度为引领,城市有机更新取得突出成效 20××年,市委、市政府对中心城区建设提出了“完善城市功能,提高中心城市首位度”的总体部署,并提出了“大力建设推进一批、拔钉清零一批、挖潜储备一批”的城市有机更新工作目标要求。在实施“三年行动计划”初显成效的这一关键时期,征收中心、投发部以及集团公司所有部门、单位和参与城市有机更新的同志们,自觉服从服务于全市发展大局,继续发扬“敢打攻坚战、敢啃硬骨头”的优良传统和“钉钉子”的精神,攻坚克难,房屋征收、旧房拆除、招商引资等各项工作取得了良好的成绩。市委、市政府连续两年授予集团公司“嘉兴市城市有机更新先进单位”称号。 1.中心城区征收扫尾成效显著。南湖湖滨一、二期地块自20××年初剩余37户被征收户以来,经过征收服务中心全体工作人员一年多的上门走访、交流交心、

宣传政策以及司法强拆、后期维稳等一系列艰苦工作,完成征收扫尾33户,仅剩余4户。原第一医院地块历经两年多不懈努力,全面完成了房屋征收和拆除。城东路华梦公司地块、中环西北路三官塘以东地块、热电厂地块完成了房屋征收;城东路万众通讯地块、秀州路中百宿舍地块、中环西北路三官塘以西地块、凌塘路地块、钢铁厂地块、杉青闸地块的征收工作都取得重要进展,目前正在攻坚克难,强力推进房屋“清零拔钉”征收扫尾工作。 2.国际商务区农村征迁推进有力。投发部自成立农村工作组以来,对农村征迁动足脑筋、下足功夫,圆满解决了多年积累的一系列难题,清理了20处违章建筑,建立了征迁地块长效管理机制,征迁地块的面貌焕然一新,农村征迁加快了“清零拔钉”进程,取得了突破性进展,整个区域仅剩余2户,成绩可喜可贺。 3.重点地块招商引资进展明显。按照“招大、引强、选优”的原则,在做好城市有机更新地块规划建设的同时,我们进一步加大了原第一医院地块、南湖湖滨地块等重点地块和国际商务区2.5平方公里土地开发的招商力度,城市有机更新招商工作取得了新进展,目前国内多个知名投资开发商正同我们进行重点地块的招商洽谈。 (二)以深化企业改革为动力,建设板块市场化转型迈出坚实步伐 向市场化经营性企业转型,是嘉城集团及其各承资企业生存和发展的必由之路。一年来,按照市委、市政府关于“深化国资国企改革发展”的总体要求,建设公司在建设板块优化重组的基础上,市场化转型迈出了坚实的第一步;同时,

投资公司介绍范文 联想投资有限公司 第二期基金的目标基金规模为一亿美元。以IT领域投资为主, 并兼顾非IT领域的机会;投资阶段以后期投资为主,早期投资为辅。 联想投资以IT领域投资为主,兼顾非IT领域的机会。IT领域 重点关注互联网相关的产品和服务,无线增值服务,外包服务,数 字媒体和芯片设计及其它关键零部件的机会。管理的被投企业超过 30家。卓越已于2004年成功被亚玛逊并购;同年,中讯在香港主板 上市。作为一个积极主动的投资者,联想投资通过整合资源及制定 针对性的策略,为被投企业的发展提供直接和务实的增值服务。 现代投资股份有限公司 河南投资集团有限公司 投资业务 控股子公司 金融企业:控股中原证券、中原信托、开封商业银行和河南创业投资有限公司、河南省科技投资总公司、河南投资集团担保有限公司、北京新安财富资本投资有限公司,(参股郑州银行和交通银行)。 能源企业:河南豫能控股股份有限公司、南阳鸭河口发电有限责任公司、南阳天益发电有限责任公司、鹤壁万和发电有限责任公司、鹤壁同力发电有限责任公司、鹤壁丰鹤发电有限责任公司、河南新 中益电力有限公司、濮阳龙丰热电有限责任公司、河南投资集团燃 料有限责任公司、郑州新力电力有限公司、河南豫能电力检修工程 有限公司 交通企业:河南铁路投资有限责任公司、河南许平南高速公路有限公司、河南林长高速公路有限责任公司

水泥企业:河南同力水泥股份有限公司、河南省豫鹤同力水泥有限公司、河南省同力水泥有限公司、洛阳黄河同力水泥有限责任公司、新乡平原同力水泥有限责任公司、驻马店市豫龙同力水泥有限公司、河南省豫南水泥有限公司、三门峡建方水泥有限公司 造纸企业:大河纸业有限公司、濮阳龙丰纸业有限公司、焦作瑞丰纸业有限公司、驻马店白云纸业有限公司

集团有限公司股权投资管理办法 第一条本办法所称股权投资是指公司合资、合作项目,收购、兼并及资产重组等资本性支出行为。在证券市场进行股票、债券及其他衍生品种的资本运作行为参照此办法执行。 第二条公司所属分支机构及其下属企业没有对外股权投资决策权,如确有需要,则要以项目建议书的方式上报集团公司投资规划发展部。 第三条公司股权投资的决策机构是公司董事会;董事会可授权公司总裁在1000万元额度内的审批权。 第四条投资规划发展部是公司股权投资的专门管理机构。 第五条投资规划发展部接到下属企业项目申请后,组织财务、技术、工程、市场等专业人员对项目进行可行性论证和盈利预测,根据投资额度向集团公司财务总监、总裁或董事会提交项目投资可行性研究报告书或项目建议书。 第六条集团公司财务总监可组织专家对项目进行不可行性进行论证,并根据公司财务状况和年度投资计划,出具不可行性论证报告。论证项目可行的,投资总额在1000万元以内的,报总裁办公会审核批准,1000万元以上的报董事会审核批准。 第七条项目经董事会或总裁办公会批准后,投资规划发展部编制项目实施方案,报总裁办公会审核批准。 第八条项目实施方案经批准后,由投资规划发展部组织实施, 1

二级或二级以下企业为实施主体的,在投资规划发展部的监督指导下组织实施。 第九条投资规划发展部应当定期向总管处报项目实施情况报告,包括但不限于工作报告、财务报表,盈亏状况等资料,出现重大情况变动应随时报告。 第十条财务部在项目实施过程中应全过程监督,并定期向公司董事会或总裁办公会提交股权投资风险评估报告。 第十一条公司董事会或总裁办公会应当及时对投资报告进行评估,并及时对投资策略作出决定。 第十二条本办法经董事会批准后执行。 2

任务管理系统需求分析 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

项目名称:某企业任务管理系统项目背景及其需求 项目背景 大唐软件技术有限责任公司(CATTSOFT)(以下简称“大唐软件”)是大唐电信科技股份有限公司的全资子公司。大唐软件以提供适合各通信网络和通信业务运营商需要的管理软件、支撑软件、增值业务软件系统为业务基础,为各类通信系统运营商或信息系统用户提供业务管理、网络管理、决策支持、系统集成和专业咨询的完整解决方案和服务。 现承接大唐软件某业务部门的“业务管理系统”中“任务管理系统”子系统的设计和开发。 系统需求 术语解释 系统管理员 是该系统的一种用户,其权限是添加其他用户并分配其角色(包括主管和员工)。 主管 是该系统的一种用户,一个主管下属有一些员工。主管的主要权限是创建任务描述,并将该任务分配给其下属的员工。主管还可以跟踪任务的实施情况。 员工 该系统的一种用户,其主要权限是将上级主管分配的任务分解为具体的实施计划。再必要的时候可以调整计划的内容。

任务 任务是由主管创建并分配给员工的一项工作。一个任务有“待实施”、“实施中”和“已完成”三种状态。当主管建立一个新任务时,该任务的状态为“待实施”;当承担该任务的员工为该任务制定了计划后,可以将该任务的状态改为“实施中”;主管通过任务跟踪,当认为任务已经完成时,可以将该任务的状态改为“已完成” 计划 是由员工创建,表示一个任务的具体实施过程。一个任务可以对应多个计划,计划有两种状态“未反馈”和“已反馈”。当计划刚刚建立时,其状态为“未反馈”,当计划已经完成时,员工可以填写反馈信息并将其状态改未“已反馈”。 反馈 是员工完成了计划后,为该计划填写的一些总结性信息。 用例图 用例描述 制定任务

投资开发公司简介范文1 广义投资公司,是指汇集众多资金并依据投资目标进行合理组合的一种企业组织。下面是投资开发公司简介范文,欢迎参阅。 投资开发公司简介范文1 国家开发投资公司(简称“国投”)成立于1995年5月5日,是国务院批准设立的国家投资控股公司和中央直接管理的国有重要骨干企业之一。国投注册资本194.7亿元,截至2012年末,资产总额3115亿元,员工8万多人。2012年实现经营收入891亿元,利润112亿元。在国务院国资委年度业绩考核中,连续10年获得a级,并在连续三个任期考核中成为“业绩优秀企业”。 国投成立以来,不断完善发展战略,优化资产结构,构建了实业、金融服务业、国有资产经营“三足鼎立”的业务框架。实业重点投向电力、煤炭、港航、化肥等基础性、资源性产业及高科技产业;金融服务业重点发展金融、资产管理和咨询业务;国有资产经营业务取得重大进展,已有中国投资担保有限公司、中国纺织物资(集团)总公司、中国电子工程设计院、中国成套设备进出口(集团)总公司和中国高新投资集团公司等5家企业先后并入国投,同时国投已经完成了对中国包装总公司的托管工作。国投在国民经济发展和国有经济布局结构调整中发挥着投资控股公司的独特作用。 国投实行母子公司管理体制,党组书记、董事长(法定代表人)王会生,党组成员、总裁冯士栋。国投总部设有12个职能部门、

国投集团直属党委、中国投资协会国有投资委员会办公室、国投研究中心和国投培训中心;下设11个全资子公司和13个控股子公司;拥有三级以上全资和控股投资企业176家,其中包括5家控股上市公司:国投电力(600886)、国投新集(601918)、国投中鲁(600962)、国投安信(600061)、中成股份(000151),形成了在中国资本市场有一定影响力的“国投”品牌。 投资开发公司简介范文 2 南方汇英项目开发投资管理有限公司是经深圳市工商局注册,集项目开发、实业投资、投资管理、企业管理咨询、劳务派遣、电子商务、国内贸易等范围的正规化实业经营公司。为有实力企业或个人寻找性价比高的优势经营项目;为有优势经营项目的企业或个人提供融资渠道;为有项目和资金的企业提供管理咨询、劳务派遣等人力资源服务。诚信、协作、创新、共赢是南方汇英人自始自终秉承的经营理念,惠人及己、明德知止;经年砥砺、厚积薄发;踱足小憩之瞬间,也许商机无限在眼前…. 投资开发公司简介范文 3 宁波开发投资集团有限公司是政府授权经营国有资产的国有独资有限责任公司,是宁波市主要骨干企业之一。截止2009年底,开投集团已拥有净资产54亿元,总资产133.3亿元。 开投集团作为市政府出资设立的投资主体和资本运管机构,履行经营国有资产和国有股权,进行对外融资、投资及管理。集团所属的主要控股企业有宁波甬兴化工投资有限公司、浙甬钢铁投资(宁波)有限公司、宁波大桥有限公司、宁波热电股份有限公司、宁波市热力有限公司、宁波长丰热电有限公司、宁波工业供