CHAPTER 3

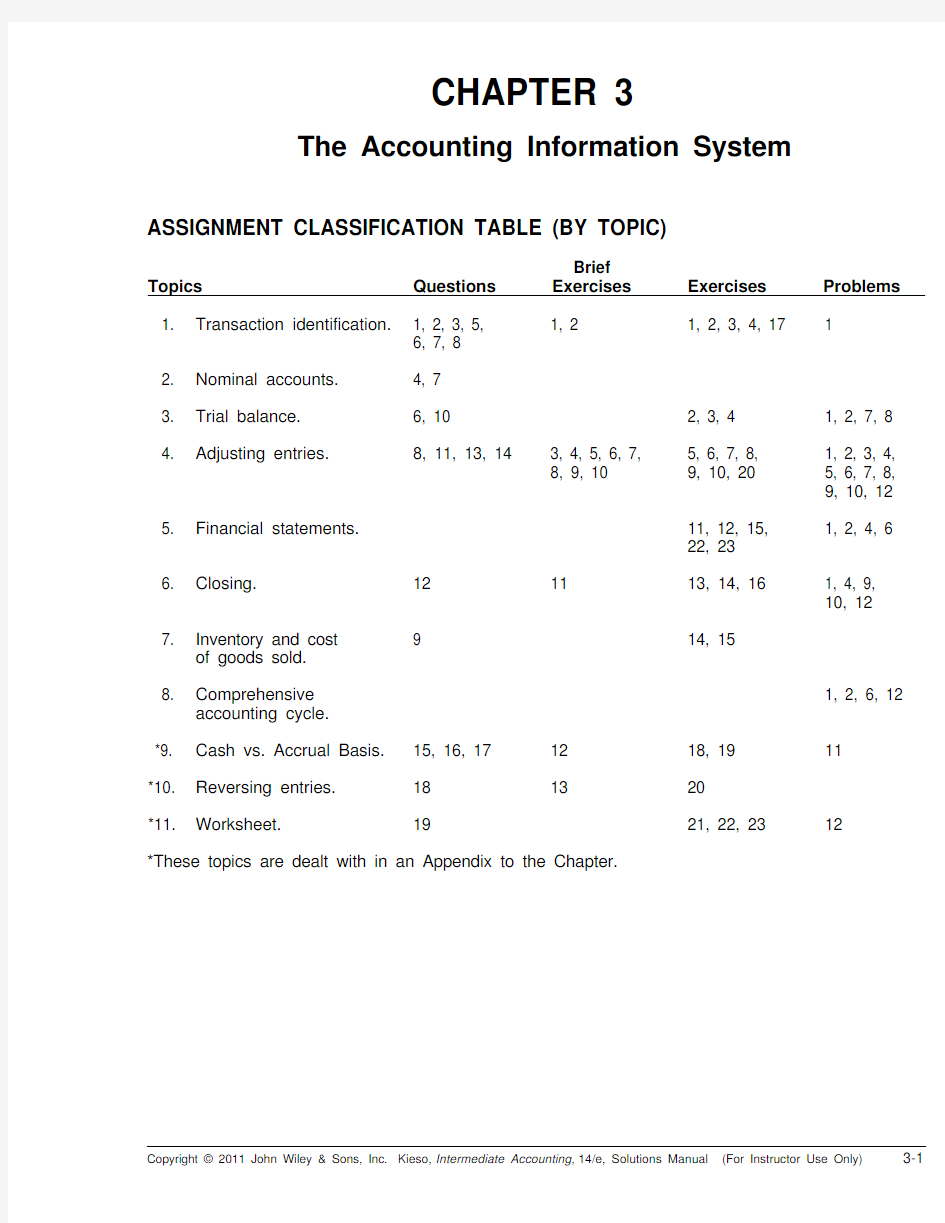

The Accounting Information System ASSIGNMENT CLASSIFICATION TABLE (BY TOPIC)

Topics Questions

Brief

Exercises Exercises Problems

1. Transaction identification. 1, 2, 3, 5,

6, 7, 8

1, 2 1, 2, 3, 4, 17 1

2. Nominal accounts. 4, 7

3. Trial balance. 6, 10 2, 3, 4 1, 2, 7, 8

4. Adjusting entries. 8, 11, 13, 14 3, 4, 5, 6, 7,

8, 9, 10 5, 6, 7, 8,

9, 10, 20

1, 2, 3, 4,

5, 6, 7, 8,

9, 10, 12

5. Financial statements. 11, 12, 15,

22, 23

1, 2, 4, 6

6. Closing. 12 11 13, 14, 16 1, 4, 9,

10, 12

7. Inventory and cost

of goods sold.

9 14, 15

8. Comprehensive

accounting cycle.

1, 2, 6, 12 *9. Cash vs. Accrual Basis. 15, 16, 17 12 18, 19 11

*10. Reversing entries. 18 13 20

*11. Worksheet. 19 21, 22, 23 12

*These topics are dealt with in an Appendix to the Chapter.

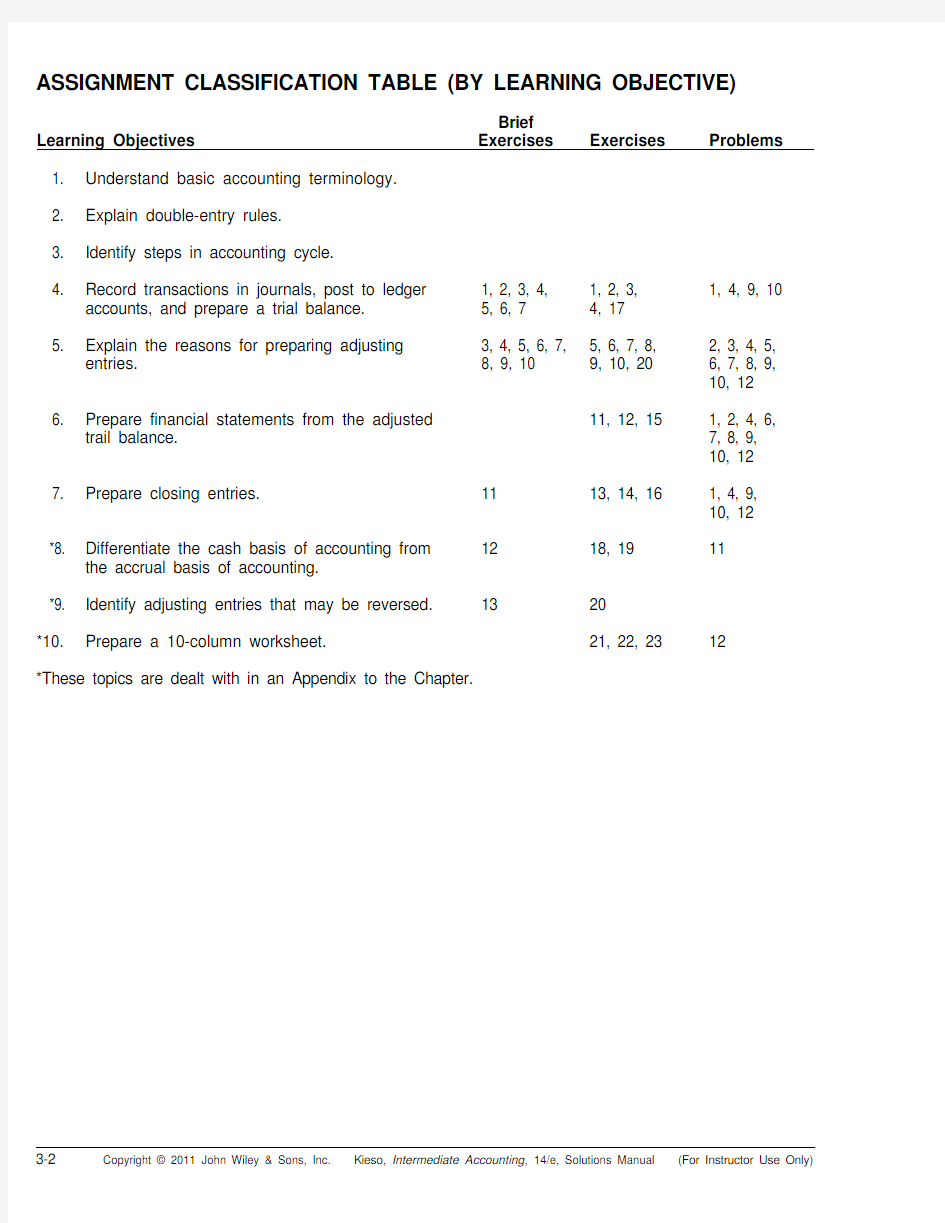

ASSIGNMENT CLASSIFICATION TABLE (BY LEARNING OBJECTIVE)

Learning Objectives

Brief

Exercises Exercises Problems

1. Understand basic accounting terminology.

2. Explain double-entry rules.

3. Identify steps in accounting cycle.

4. Record transactions in journals, post to ledger

accounts, and prepare a trial balance. 1, 2, 3, 4,

5, 6, 7

1, 2, 3,

4, 17

1, 4, 9, 10

5. Explain the reasons for preparing adjusting

entries. 3, 4, 5, 6, 7,

8, 9, 10

5, 6, 7, 8,

9, 10, 20

2, 3, 4, 5,

6, 7, 8, 9,

10, 12

6. Prepare financial statements from the adjusted

trail balance. 11, 12, 15 1, 2, 4, 6,

7, 8, 9,

10, 12

7. Prepare closing entries. 11 13, 14, 16 1, 4, 9,

10, 12 *8. Differentiate the cash basis of accounting from

the accrual basis of accounting.

12 18, 19 11

*9. Identify adjusting entries that may be reversed. 13 20

*10. Prepare a 10-column worksheet. 21, 22, 23 12

*These topics are dealt with in an Appendix to the Chapter.

ASSIGNMENT CHARACTERISTICS TABLE

Item Description Level of

Difficulty

Time

(minutes)

E3-1 Transaction analysis–service company. Simple 15–20 E3-2 Corrected trial balance. Simple 10–15 E3-3 Corrected trial balance. Simple 15–20 E3-4 Corrected trial balance. Simple 10–15 E3-5 Adjusting entries. Moderate 10–15 E3-6 Adjusting entries. Moderate 15–20 E3-7 Analyze adjusted data. Complex 15–20 E3-8 Adjusting entries. Moderate 10–15 E3-9 Adjusting entries. Moderate 15–20 E3-10 Adjusting entries. Complex 25–30 E3-11 Prepare financial statements. Moderate 20–25 E3-12 Prepare financial statements. Moderate 20–25 E3-13 Closing entries. Simple 10–15 E3-14 Closing entries. Moderate 10–15 E3-15 Missing amounts. Simple 10–15 E3-16 Closing entries for a corporation. Moderate 10–15 E3-17 Transactions of a corporation, including investment

and dividend.

Moderate 10–15 *E3-18 Cash to accrual basis. Moderate 15–20 *E3-19 Cash to accrual basis. Moderate 10–15 *E3-20 Adjusting and reversing entries. Complex 20–25 *E3-21 Worksheet. Simple 10–15 *E3-22 Worksheet and balance sheet presentation. Moderate 20–25 *E3-23 Partial worksheet preparation. Moderate 10–15 P3-1 Transactions, financial statements–service company. Moderate 25–35 P3-2 Adjusting entries and financial statements. Moderate 35–40 P3-3 Adjusting entries. Moderate 25–30 P3-4 Financial statements, adjusting and closing entries. Moderate 40–50 P3-5 Adjusting entries. Moderate 15–20 P3-6 Adjusting entries and financial statements. Moderate 25–35 P3-7 Adjusting entries and financial statements. Moderate 25–35 P3-7 Adjusting entries and financial statements. Moderate 25–35 P3-8 Adjusting entries and financial statements. Moderate 25–35 P3-9 Adjusting and closing. Moderate 30–40 P3-10 Adjusting and closing. Moderate 30–35 *P3-11 Cash and accrual basis. Moderate 35–40 *P3-12 Worksheet, balance sheet, adjusting and closing entries. Complex 40–50

ANSWERS TO QUESTIONS

1.Examples are:

(a) Payment of an accounts payable.

(b) Collection of an accounts receivable from a customer.

(c) Transfer of an accounts payable to a note payable.

2.Transactions (a), (b), (d) are considered business transactions and are recorded in the accounting

records because a change in assets, liabilities, or owners’/stockholders’ equity has been effected as a result of a transfer of values from one party to another. Transactions (c) and (e) are not business transactions because a transfer of values has not resulted, nor can the event be considered financial in nature and capable of being expressed in terms of money.

3.Transaction (a): Accounts Receivable (debit), Service Revenue (credit).

Transaction (b): Cash (debit), Accounts Receivable (credit).

Transaction (c): Office Supplies (debit), Accounts Payable (credit).

Transaction (d): Freight Out (debit), Cash (credit).

4.Revenue and expense accounts are referred to as temporary or nominal accounts because each

period they are closed out to Income Summary in the closing process. Their balances are reduced to zero at the end of the accounting period; therefore, the term temporary or nominal is given to these accounts.

5.Andrea is not correct. The double-entry system means that for every debit amount there must be a

credit amount and vice-versa. At least two accounts are affected. It does not mean that each trans-action must be recorded twice.

6.Although it is not absolutely necessary that a trial balance be taken periodically, it is customary

and desirable. The trial balance accomplishes two principal purposes:

(1) It tests the accuracy of the entries in that it proves that debits and credits of an equal amount

are in the ledger.

(2) It provides a list of ledger accounts and their balances which may be used in preparing the

financial statements and in supplying financial data about the concern.

7.(a) Real account; balance sheet.

(b) Real account; balance sheet.

(c) Inventory is generally considered a real account appearing on the balance sheet. It has the

elements of a nominal account when the periodic inventory system is used. It may appear on the income statement when the multiple-step format is used under a periodic inventory system.

(d) Real account; balance sheet.

(e) Real account; balance sheet.

(f) Nominal account; income statement.

(g) Nominal account; income statement.

(h) Real account; balance sheet.

8.At December 31, the three days’ wages due to the employees represent a current liability. The

related expense must be recorded in this period to properly reflect the expense incurred.

9.(a) In a service company, revenues are service revenues and expenses are operating expenses.

In a merchandising company, revenues are sales revenues and expenses consist of cost of goods sold plus operating expenses.

(b) The measurement process in a merchandising company consists of comparing the sales price

of the merchandise inventory to the cost of goods sold and operating expenses.

Questions Chapter 3 (Continued)

10.(a) No change.

(b) Before closing, balances exist in these accounts; after closing, no balances exist.

(c) Before closing, balances exist in these accounts; after closing, no balances exist.

(d) Before closing, a balance exists in this account exclusive of any dividends or the net income or

net loss for the period; after closing, the balance is increased or decreased by the amount of net income or net loss, and decreased by dividends declared.

(e) No change.

11.Adjusting entries are prepared prior to the preparation of financial statements in order to bring the

accounts up to date and are necessary (1) to achieve a proper recognition of revenues and expenses in measuring income and (2) to achieve an accurate presentation of assets, liabilities and stockholders’ equity.

12.Closing entries are prepared to transfer the balances of nominal accounts to capital (retained

earnings) after the adjusting entries have been recorded and the financial statements prepared.

Closing entries are necessary to reduce the balances in nominal accounts to zero in order to prepare the accounts for the next period’s transactions.

13.Cost – Salvage Value = Depreciable Cost: $4,000 – $0 = $4,000. Depreciable Cost ÷ Useful Life =

Depreciation Expense For One Year $4,000 ÷ 5 years = $800 per year. The asset was used for

6 months (7/1 – 12/31), therefore 1/2-year of depreciation expense should be reported. Annual

depreciation X 6/12 = amount to be reported on 2012 income statement: $800 X 6/12 = $400.

14.

December 31

Interest Receivable .............................................................................................10,000

Interest Revenue .........................................................................................10,000 (To record accrued interest revenue on loan)

Accrued expenses result from the same causes as accrued revenues. In fact, an accrued expense on the books of one company is an accrued revenue to another company.

*15. Under the cash basis of accounting, revenue is recorded only when cash is received and expenses are recorded only when paid. Under the accrual basis of accounting, revenue is recognized when it is earned and expenses are recognized when incurred, without regard to the time of the receipt or payment of cash.

A cash-basis balance sheet and income statement are incomplete and inaccurate in comparison to

accrual-basis financial statements. The accrual basis matches effort (expenses) with accomplishment (revenues) in the income statement while the cash basis only presents cash receipts and cash disbursements. The accrual basis balance sheet contains receivables, payables, accruals, prepayments, and deferrals while a cash basis balance sheet shows none of these.

*16. Wages paid during the year will include the payment of any wages attributable to the prior year but unpaid at the end of the prior year. This amount is an expense of the prior year and not of the current year, and thus should be subtracted in determining wages expense. Similarly, wages paid during the year will not include any wages attributable to hours worked during the current year but not actually paid until the following year. This should be added in determining wages expense.

*17. Although similar to the strict cash basis, the modified cash basis of accounting requires that expenditures for capital items be charged against income over all the periods to be benefited. This is done through conventional accounting methods, such as depreciation and amortization. Under the strict cash basis, expenditures would be recognized as expenses in the period in which the corresponding cash disbursements are made.

Questions Chapter 3 (Continued)

*18. Reversing entries are made at the beginning of the period to reverse accruals and some deferrals.

Reversing entries are not required. They are made to simplify the recording of certain transactions that will occur later in the period. The same results will be attained whether or not reversing entries are recorded.

*19. Disagree. A worksheet is not a permanent accounting record and its use is not required in the ac-counting cycle. The worksheet is an informal device for accumulating and sorting information needed for the financial statements. Its use is optional in helping to prepare financial statements.

SOLUTIONS TO BRIEF EXERCISES

BRIEF EXERCISE 3-1

May 1 Cash .............................................................4,000

Common Stock .....................................4,000

3 Equipment ....................................................1,100

Accounts Payable ................................1,100

13 Rent Expense (400)

Cash (400)

21 Accounts Receivable (500)

Service Revenue (500)

BRIEF EXERCISE 3-2

Aug. 2 Cash ...............................................................12,000

Equipment .....................................................2,500

Owner’s Capital .....................................14,500

7 Supplies (500)

Accounts Payable (500)

12 Cash ...............................................................1,300

Accounts Receivable (670)

Service Revenue ....................................1,970

15 Rent Expense (600)

Cash (600)

19 Supplies Expense (230)

Supplies ($500 – $270) (230)

BRIEF EXERCISE 3-3

July 1 Prepaid Insurance .........................................15,000

Cash........................................................15,000 Dec. 31 Insurance Expense .......................................2,500

Prepaid Insurance

($15,000 X 1/2 X 1/3) ...........................2,500 BRIEF EXERCISE 3-4

July 1 Cash ...............................................................15,000

Unearned Service Revenue ...................15,000 Dec. 31 Unearned Service Revenue ..........................2,500

Service Revenue

($15,000 X 1/2 X 1/3) ...........................2,500 BRIEF EXERCISE 3-5

Feb. 1 Prepaid Insurance .........................................720,000

Cash........................................................720,000 June 30 Insurance Expense .......................................150,000

Prepaid Insurance

($720,000 X 5/24) ................................150,000 BRIEF EXERCISE 3-6

Nov. 1 Cash ...............................................................2,400

Unearned Rent Revenue .......................2,400 Dec. 31 Unearned Rent Revenue ...............................1,600

Rent Revenue

($2,400 X 2/3) ......................................1,600

BRIEF EXERCISE 3-7

Dec. 31 Salaries and Wages Expense.......................4,800

Salaries and Wages Payable

($8,000 X 3/5) ......................................4,800 Jan. 2 Salaries and Wages Payable ........................4,800

Salaries and Wages Expense.......................3,200

Cash .......................................................8,000 BRIEF EXERCISE 3-8

Dec. 31 Interest Receivable (300)

Interest Revenue (300)

Feb. 1 Cash ...............................................................12,400

Notes Receivable ...................................12,000

Interest Receivable (300)

Interest Revenue (100)

BRIEF EXERCISE 3-9

Aug. 31 Interest Expense (300)

Interest Payable (300)

31 Accounts Receivable ....................................1,400

Service Revenue ....................................1,400

31 Salaries and Wages Expense (700)

Salaries and Wages Payable (700)

31 Bad Debt Expense (900)

Allowance for Doubtful Accounts (900)

BRIEF EXERCISE 3-10

Depreciation Expense ................................................2,000 Accumulated Depreciation—Equipment ...........2,000

Equipment ...................................................................$30,000

2,000

Less: Accumulated Depreciation—Equipment .......$28,000 BRIEF EXERCISE 3-11

Sales Revenue ............................................................808,900

Interest Revenue ........................................................13,500 Income Summary ................................................822,400

Income Summary .......................................................780,300 Cost of Goods Sold .............................................556,200 Administrative Expenses ....................................189,000 Income Tax Expense ...........................................35,100

Income Summary .......................................................42,100 Retained Earnings ...............................................42,100

Retained Earnings ......................................................18,900 Dividends .............................................................18,900

*BRIEF EXERCISE 3-12

(a) Cash receipts .....................................................$142,000

+ Increase in accounts receivable

($18,600 – $13,000) ..................................... 5,600 Service revenue .................................................$147,600 (b) Payments for operating expenses ...................$ 97,000

– Increase in prepaid expenses

($23,200 – $17,500) ..................................... (5,700) Operating expenses ..........................................$ 91,300

*BRIEF EXERCISE 3-13

(a) Salaries and Wages Payable ................................4,200

Salaries and Wages Expense ........................4,200 (b) Salaries and Wages Expense ...............................7,000

Cash ................................................................7,000 (c) Salaries and Wages Payable ................................4,200

Salaries and Wages Expense ...............................2,800

Cash ................................................................7,000

SOLUTIONS TO EXERCISES

EXERCISE 3-1 (15–20 minutes)

Apr. 2 Cash ..............................................................30,000

Equipment ....................................................14,000

Owner’s Capital ....................................44,000

2 No entry—not a transaction.

3 Supplies (700)

Accounts Payable (700)

7 Rent Expense (600)

Cash (600)

11 Accounts Receivable ...................................1,100

Service Revenue ...................................1,100

12 Cash ..............................................................3,200

Unearned Service Revenue ..................3,200

17 Cash ..............................................................2,300

Service Revenue ...................................2,300

21 Insurance Expense (110)

Cash (110)

30 Salaries and Wages Expense ......................1,160

Cash.......................................................1,160

30 Supplies Expense (120)

Supplies (120)

30 Equipment ....................................................5,100

Owner’s Capital ....................................5,100

EXERCISE 3-2 (10–15 minutes)

GERONIMO COMPANY

Trial Balance

April 30, 2012

Debit Cash ....................................................................... Credit

$ 2,100

Accounts Receivable ............................................2,750

Prepaid Insurance ($700 + $1,000) .......................1,700

Equipment ..............................................................8,000

Accounts Payable ($4,500 – $1,000).....................$ 3,500 Property Tax Payable .. (560)

Owner’s Capital ($11,200 + $3,200) ......................14,400 Owner’s Drawings .................................................3,200

Service Revenue ....................................................6,690 Salaries and Wages Expense ...............................4,200

Advertising Expense ($1,100 + $300) ...................1,400

Property Tax Expense ($800 + $1,000) ................. 1,800

$25,150 $25,150

EXERCISE 3-3 (15–20 minutes)

The ledger accounts are reproduced below, and corrections are shown in the accounts.

EXERCISE 3-3 (Continued)

SCARLATTI CORPORATION

Trial Balance (Corrected)

April 30, 2012

Debit Cash ...................................................................... Credit

$ 5,992

Accounts Receivable ...........................................4,970

Supplies ................................................................2,967

Equipment .............................................................8,000

Accounts Payable.................................................$ 7,044 Common Stock .....................................................8,000 Retained Earnings ................................................2,000 Service Revenue ...................................................7,305 Office Expense ..................................................... 2,420

$24,349 $24,349

EXERCISE 3-4 (10–15 minutes)

OAKLEY CO.

Trial Balance

June 30, 2012

Debit Cash ($2,870 + $360 – $65 – $65) ..................................... Credit

$ 3,100 Accounts Receivable ($3,231 – $360) ..............................2,871

Supplies ($800 – $500) (300)

Equipment ($3,800 + $500) ...............................................4,300 Accounts Payable ($2,666 – $206 – $260) ........................$ 2,200 Unearned Service Revenue ($1,200 – $225) .. (975)

Common Stock ..................................................................6,000 Dividends (575)

Retained Earnings .............................................................3,000 Service Revenue ($2,380 + $801 + $225) ..........................3,406 Salaries and Wages Expense ($3,400 + $670 – $575) .....3,495

Office Expenses (940)

$15,581 $15,581

EXERCISE 3-5 (10–15 minutes)

1. Depreciation Expense ($250 X 3) (750)

Accumulated Depreciation—Equipment (750)

2. Unearned Rent Revenue ($6,300 X 1/3) ....................2,100

Rent Revenue .....................................................2,100 3. Interest Expense.. (500)

Interest Payable (500)

4. Supplies Expense ......................................................2,150

Supplies ($2,800 – $650) ....................................2,150 5. Insurance Expense ($300 X 3) . (900)

Prepaid Insurance (900)

EXERCISE 3-6 (15–20 minutes)

1. Accounts Receivable (750)

Service Revenue (750)

2. Utilities Expenses (520)

Accounts Payable (520)

3. Depreciation Expense (400)

Accumulated Depreciation—Equipment (400)

Interest Expense (500)

Interest Payable (500)

4. Insurance Expense ($15,000 X 1/12) ...................1,250

Prepaid Insurance .........................................1,250 5. Supplies Expense ($1,600 – $400) .......................1,200

Supplies .........................................................1,200 EXERCISE 3-7 (15–20 minutes)

(a) Ending balance of supplies ................................. $ 900

Add: Adjusting entry (950)

Deduct: Purchases (850)

Beginning balance of supplies ............................ 1,000

(b) Total prepaid insurance ....................................... $4,800 ($400 X 12)

Amount used (6 X $400) ....................................... 2,400

Present balance .................................................... 2,400

The policy was purchased six months ago (August 1, 2011)

(c) The entry in January to record salary expense was

Salaries and Wages Expense ..............................1,800

Salaries and Wages Payable (900)

Cash ................................................................2,700

EXERCISE 3-7 (Continued)

The “T” account for salaries and wages payable is

The beginning balance is therefore

Ending balance of salaries and wages payable $ 800

Plus: Reduction of salaries and wages payable 900

Beginning balance of salaries and wages payable $1,700 (d) Service revenue .................................................................. $2,000

Cash received ...................................................................... 1,600

Unearned service revenue reduced ................................... $ 400

Ending unearned service revenue January 31, 2012 ........ $ 750

Plus: Unearned service revenue reduced (400)

Beginning unearned service revenue

December 31, 2011 ........................................................... $1,150

EXERCISE 3-8 (10–15 minutes)

(a) Salaries and Wages Expense .............................................2,900

Salaries and Wages Payable .......................................2,900 (b) Utilities Expenses . (600)

Accounts Payable (600)

(c) Interest Expense ($60,000 X 8% X 1/12) (400)

Interest Payable (400)

(d) Utilities Expenses (117)

Accounts Payable (117)

EXERCISE 3-9 (15–20 minutes)

(a) 10/15 Salaries and Wages Expense (800)

Cash (800)

(To record payment of October 15

payroll)

10/17 Accounts Receivable ........................................2,100

Service Revenue ........................................2,100

(To record revenue for services

performed for which payment has

not yet been received)

10/20 Cash (650)

Unearned Service Revenue (650)

(To record receipt of cash for

services not yet performed)

(b) 10/31 Supplies Expense (470)

Supplies (470)

(To record the use of supplies during

October)

10/31 Accounts Receivable ........................................1,650

Service Revenue ........................................1,650

(To record revenue for services

performed for which payment

has not yet been received)

10/31 Salaries and Wages Expense (600)

Salaries and Wages Payable (600)

(To record liability for accrued payroll)

10/31 Unearned Service Revenue (400)

Service Revenue (400)

(To reduce the Unearned Service

Revenue account for service that

has been performed)

EXERCISE 3-10 (25–30 minutes)

(a) 1. Aug. 31 Insurance Expense ($4,500 X 3/12) ............1,125

Prepaid Insurance ................................1,125

2. Aug. 31 Supplies Expense ($2,600 – $650) .............1,950

Supplies ................................................1,950

3. Aug. 31 Depreciation Expense .................................1,080

Accumulated Depreciation—

Buildings ...........................................1,080

($120,000 – $12,000 = $108,000;

$108,000 X 4% = $4,320 per year;

$4,320 X 3/12 = $1,080)

Aug. 31 Depreciation Expense (360)

Accumulated Depreciation—

Equipment (360)

($16,000 – $1,600 = $14,400;

$14,400 X 10% = $1,440;

$1,440 X 3/12 = $360)

4. Aug. 31 Unearned Rent Revenue .............................3,800

Rent Revenue .......................................3,800

5. Aug. 31 Salaries and Wages Expense (375)

Salaries and Wages Payable (375)

6. Aug. 31 Accounts Receivable (800)

Rent Revenue (800)

7. Aug. 31 Interest Expense .........................................1,000

Interest Payable

[($50,000 X 8%) X 3/12] ....................1,000

EXERCISE 3-10 (Continued)

(b) UHURA RESORT

Adjusted Trial Balance

August 31, 2012

Debit Cash ................................................................... $ 19,600

Accounts Receivable (800)

Prepaid Insurance ($4,500 – $1,125) ................ 3,375

Supplies ($2,600 – $1,950) (650)

Land ................................................................... 20,000

Buildings ........................................................... 120,000

Accumulated Depreciation—Buildings ........... $ 1,080 Equipment ......................................................... 16,000

Accumulated Depreciation—Equipment (360)

Accounts Payable ............................................. 4,500 Unearned Rent Revenue ($4,600 – $3,800) (800)

Salaries and Wages Payable (375)

Interest Payable ................................................ 1,000 Mortgage Payable ............................................. 50,000 Common Stock ................................................. 100,000 Dividends .......................................................... 5,000

Rent Revenue ($86,200 + $3,800 + $800) ......... 90,800 Salaries and Wages Expense

($44,800 + $375) ............................................. 45,175

Utilities Expenses ............................................. 9,200

Maintenance and Repairs Expenses ............... 3,600

Insurance Expense ........................................... 1,125

Supplies Expense ............................................. 1,950

Depreciation Expense ...................................... 1,080

Depreciation Expense (360)

Interest Expense ............................................... 1,000

$248,915 $248,915

第三章钻井作业风险识别和评估 钻井是高风险的行业,在钻井作业的整个活动中,都可能潜在对健康、安全与环境危害的影响因素。识别钻井作业中潜在的HSE风险与危害影响因素,是有效控制和削减钻井过程中给健康、安全与环境带来的危害及影响的重要基础。 第一节钻井作业中HSE危害和影响的确定 一.钻井作业中HSE风险识别的特征 由于钻井作业的特殊性,在识别钻井活动过程中存在的对健康、安全与环境的危害时应掌握有以下主要特征: (1)差异性根据钻井工艺的特点,钻井作业大致分为钻前,钻井和完井施工活动几个阶段。不同施工阶段以及采用不同的钻井工艺对健康、安全与环境的影响不同,存在的危害和风险因素不同。此外,因钻井作业场所的流动性,不同地域(如海上和陆地钻井)的环境、气候条件不同,其危害和风险影响因素也不尽相同。 (2)严重性因人为操作或工艺措施不当以及设备处于不安全运行状态等诸多因素所导致的事故造成的危害极大,如井控失效可能造成井毁人亡的恶性事故,产生的后果甚至是灾难性的。 (3)多样性钻井活动中不仅存在常规的着火、爆炸、电击、运输事故、有害材料化学试剂、工作环境(如滑倒、堕落、噪声、振动)等对健康、安全与环境的危害因素外,还存在设备伤害(如水压和气压、旋转机械)、污水和钻井泥浆以及硫化氢等对健康、安全与环境的影响,其危害是多种多样的。 (4)时间性钻井活动中造成的对健康、安全与环境的危害有的是突发性的,影响时间较短暂,而有的影响时间较长(如噪声危害贯穿整个钻井活动过程中),而有的影响则可能是永久性的(如钻井中井漏造成的对地下水源的危害)。 (5)隐蔽性钻井安全事故的发生受人为因素、设备状况因素、施工作业措施因素以及外界等因素影响,并且存在诸多不确定因素的影响,有较强的隐蔽性。其危害和影响的发生及程度有时难以预料。 (6)变化性钻井作业中的风险具有多变性,往往会因措施或处理不当,可能会由一般事故升级为严重事故甚至恶性事故。如钻井过程中发生井漏,若同时存在高压层,处理井漏措施不当,就可能因井漏液柱压力降低而发生井喷或井喷失控事故,从而由一般事故演变成严重或恶性事故。 二.钻井作业HSE风险因素识别方法 根据钻井作业地区环境调查结果和钻井作业活动中易发生事故环节以及日常管理经验,从人的行为、物理状态、环境因素等方面进行分析,对钻井作业项目的全过程进行风险因素识别。可采用危险点源分级挂牌、危害程度分级挂图、环境监测、关联图等定性方法和定量方法进行风险识别。 钻井作业中HSE风险识别,通常可采用关联图分析法,它是通过一种假设方法用图表示危害如何产生及如何导致一系列后果的危险分析法,如图3-1所示,将顶级事件(指不希望发生的事故,如井喷、高空坠落等)用圆圈表示,并置于关联图中心。

风险识别Risk identification 风险识别是指对工程项目所面临的及潜在的风险进行判断、分类,并对风险特征和风险后果做出定性的估计,最终形成一份合理的项目风险清单的过程。 初始风险识别清单The initial risk identification list 参照风险核查表,按照一定的工程分解方法,针对当前工程所识别出来的所有风险的总和,便得到工程项目的初始风险清单。最终风险识别清单Eventually risk identification list 在初始风险清单的基础上,按照已经选用的分类方法对风险进行分类,确定风险的性质,形成最终风险识别清单,以利于后续的分析、评估和管理。 工作分解结构法Work breakdown structure 是对工程项目实施活动的主要工作任务以及工程项目技术系统的综合分解,最后得到工程项目的实施活动的一种分解方法。

3风险识别 3.1风险识别的定义 风险识别是指对工程项目所面临的及潜在的风险进行判断、分类,并对风险特征和风险后果做出定性的估计,最终形成一份合理的项目风险清单的过程。风险识别是风险量化与评估的基础,在风险管理的过程中占有非常重要的地位。风险识别具有动态性、系统性和综合性等特点。风险识别过程包含感知风险和分析风险两个环节。 3.1.1感知风险 感知风险即了解客观存在的各种风险,是风险识别的基础,只有通过感知风险,才能进一步在此基础上进行分析,寻找导致风险事故发生的条件因素,为拟定风险处理方案,进行风险管理决策服务。 3.1.2分析风险 分析风险即分析引起风险事故的各种因素,它是风险识别的关键。 3.2风险识别的内容 3.2.1环境风险 环境风险指由于外部环境意外变化打乱了企业预定的生产经营计划,而产生的经济风险。引起环境风险的因素有: 1、国家宏观经济政策变化,使企业受到意外的风险损失。 2、企业的生产经营活动与外部环境的要求相违背而受到的制裁风险。 3、社会文化、道德风俗习惯的改变使企业的生产经营活动受阻而导致企业经营困难。 3.2.2市场风险 市场风险指市场结构发生意外变化,使企业无法按既定策略完成经营目标而带来的经济风险。导致市场风险的因素主要有: 1、企业对市场需求预测失误,不能准确地把握消费者偏好的变化。 2、竞争格局出现新的变化,如新竞争者进入,所引发的企业风险。 3、市场供求关系发生变化。 3.2.3技术风险 技术风险是指企业在技术创新的过程中,由于遇到技术、商业或者市场等因素的意外变化而导致的创新失败风险。其原因主要有: 1、技术工艺发生根本性的改进。 2、出现了新的替代技术或产品。 3、技术无法有效地商业化。 3.2.4生产风险

1、肌的辅助装置: (1)筋膜: 浅筋膜(L、C、T):多含脂肪,具有保护、缓冲作用 特殊结构:1)手掌、足底处浅筋膜较发达:缓冲作用 2)腹前外侧壁下部、会阴部:分两层,深层为膜性,几乎不含脂肪 深筋膜(D、C、T): ①于四肢处,插入肌群间构成肌间隔,进而与深筋膜、骨膜共同构成骨筋膜鞘。 ②全身的深筋膜大都能包裹肌肉、血管、神经。 ③在某些部位供肌附着。 ④形成肌腱的支持带(如手部的屈肌支持带、脚踝的伸肌上下支持带) ⑤分隔同一肌群的各肌肉 ⑥改变肌牵引方向,可用于推测炎症与积液的蔓延方向。 (2)腱鞘 1)定义:套在肌腱表面的鞘管 2)分层:①外层:纤维层(腱纤维鞘)就是由深筋膜增厚形成,呈半环状覆盖于骨面 ②内层:滑膜层(腱滑膜鞘)分为脏层与壁层 3)功能:使肌腱固定于一定的位置,减少肌腱与骨面之间的摩擦 4)一个临床症状: 腱鞘炎:当手指长期不恰当的过度用力活动,肌腱或腱鞘受到强烈摩擦而导致腱与腱鞘的损伤,产生疼痛等症状,称为腱鞘炎。 (3)滑膜囊: 滑膜囊为一密闭的结缔组织扁囊,有的与关节腔相通,有的则独立存在。其大小由直径几毫米至几厘米。囊腔内含少量滑液。多存在于皮肤、肌肉、肌腱、韧带与骨面之间,其作用为增加滑润、减少摩擦、促进运动的灵活性。临床上常见的滑膜囊炎即发生于此。 (4)籽骨:由肌腱骨化而成,如髌骨即为股四头肌肌腱骨化而成。 2、面肌(面N): 面肌也称表情肌,为扁而薄的皮肌,大多起自颅骨的不同部位,止于面部皮肤。 ①颅顶肌:由左右枕额肌(面N)构成。 枕额肌为二腹肌: 枕腹:1)位置:起自枕骨,位于枕部皮下 2)功能:牵拉帽状腱膜向后 额腹:1)位置:起自额骨,位于额部皮下 2)功能:提眉,产生皱纹 ②眼轮匝肌: 1)位置:居于皮下,在睑裂周围,呈扁椭圆形 2)功能:使睑裂闭合,少量肌束可牵拉泪囊后壁,以扩张泪囊,促进泪液流入鼻腔。 ③口周围肌:分为口轮匝肌与颊肌 功能:口轮匝肌收缩时可闭口,颊肌收缩时牵拉口角向外,并能助咀嚼与吸吮。 3、咀嚼肌(三叉N): 咬肌:起自颧弓,止于咬肌粗隆。上提下颌骨。 颞肌:起自颞窝,止于下颌骨冠突。上提下颌骨,后部肌束可拉下颌骨向后。 翼内肌:起自翼突后面,止于翼肌粗隆。双侧收缩使下颌骨向上、向前,单侧收缩使下颌骨向对侧运动。 翼外肌:位于颞下窝内,双侧收缩使下颌骨向前,单侧收缩使下颌骨向对侧运动。

风险识别的方法 集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

在具体识别风险时,需要综合利用一些专门技术和工具,以保证高效率地识别风险并不发生遗漏,这些方法包括德尔菲法、头脑风暴法、检查表法、SWOT 技术、检查表和图解技术等。 (1)德尔菲技术。 德尔菲技术是众多专家就某一专题达成一致意见的一种方法。项目风险管理专家以匿名方式参与此项活动。主持人用问卷征询有关重要项目风险的见解,问卷的答案交回并汇总后,随即在专家之中传阅,请他们进一步发表意见。此项过程进行若干轮之后,就不难得出关于主要项目风险的一致看法。德尔菲技术有助于减少数据中的偏倚,并防止任何个人对结果不适当地产生过大的影响。 (2)头脑风暴法。 头脑风暴法的目的是取得一份综合的风险清单。头脑风暴法通常由项目团队主持,虽然也可邀请多学科专家来实施此项技术。在一位主持人的推动下,与会人员就项目的风险进行集思广益。可以以风险类别作为基础框架,然后再对风险进行分门别类,并进一步对其定义加以明确。 (3) SWOT 分析法。 SWOT 分析法是一种环境分析方法。所谓的SWOT,是英文Strength (优势)、Weakness (劣势)、Opportunity(机遇)和Threat(挑战)的简写。 (4)检查表。

检查表( Checldist)足管理中用来记录和整理数据的常用工具。用它进行风险识别时,将项目可能发生的许多潜在风险列于一个表上,供识别人员进行检查核对,用来判别某项目是否存在表中所列或类似的风险。检查表中所列都是历史上类似项目曾发生过的风险,是项目风险管理经验的结晶,对项目管理人员具有开阔思路、启发联想、抛砖引玉的作用。一个成熟的项目公司或项目组织要掌握丰富的风险识别检查表工具。 (5) 图解技术。 图解技术包括如下内容。 ①因果图。又被称作石川图或鱼骨图,用于识别风险的成因。 ②系统或过程流程图。显示系统的各要素之间如何相互联系以及因果传导机制。 ③影响图。显示因果影响。

医学笔记人体解剖学之肌学张桢 第二章肌学第一节肌学概序肌肌是运动系统的动力部分,多数附着于骨骼,故称骨骼肌因受躯体运动神经支配,可通过人的意志控制,又称随意肌。骨骼肌分布广泛,全身共有600余块,约占体重的40%。每块肌都有一定的形态、构造和功能,并有丰富的血管、神经和淋巴管分布,所以每块肌都可以视为一个器官。一、肌的形态分类骨骼肌的形态多样,按其外形可分为长肌、短肌、扁肌(阔肌)和轮匝肌四种。二、肌的构造肌有肌腹和肌腱两部分构成。肌腹主要由骨骼肌纤维组成,具有收缩性;肌腱由致密结缔组织组成,具有力的传递的作用。长肌的腱为圆索状;扁肌的腱薄而宽阔,称腱膜。三、肌的起止、配布与作用骨骼肌通常都跨过关节,并以其两端附着于两块或两块以上骨的表面。一般把肌在固定骨上的附着点称为起点或定点;把肌在移动骨上的附着点称为止点或动点。肌的配布与关节的运动轴关系密切,把分布在运动轴同侧,作用完全相同的肌,称为协同肌,把分布在运动轴异侧,作用完全相反的肌,称为拮抗肌。各肌群通过神经系统的支配调节,彼此协调,完成各种运动。四、肌的辅助结构肌的辅助结构位

于肌的周围,具有保护、约束、协助肌等作用,包括筋膜、滑膜囊和腱鞘等。(一)筋膜筋膜分浅筋膜和深筋膜两类。1、浅筋膜又称皮下组织,位于真皮之下,包被全身各部,有疏松结缔组织构成,内含脂肪和浅血管、皮神经、浅淋巴管。有保持体温和保护深面组织、器官的作用。2、深筋膜又称固有筋膜,位于浅筋膜深面,包裹于肌的表面,由致密结缔组织构成。四肢的深筋膜发达,深入到肌群间并附着于骨,形成肌间隔和筋膜鞘。深筋膜由保护、约束肌和减少按摩的作用。(二)滑膜囊滑膜囊由滑膜构成,为双层扁平、密闭的结缔组织小囊,内含少量滑液,多见于肌腱和骨面间。滑膜囊有减少按摩的作用。(三)腱鞘腱鞘是套在手、足等处长肌腱周围的双层鞘管,分内、外两层,外层为纤维层,与周围结缔组织相连;内层为滑膜层,紧包肌腱,可分泌为少量滑液。作用:减少腱活动时与骨面间的摩擦。 第二节头肌头肌分为面肌和咀嚼肌两部分。一、面肌面肌又称表情肌,位于面部即颅顶。多数起自于颅骨,止于皮肤。收缩时,可以改变面部皮肤外形,出现皱纹,形成各种表情。1、枕额肌由两个肌腹之间的帽状腱膜构成。 2、眼轮匝肌位于睑裂周围,呈环形,收缩时使睑裂闭合。 3、口轮匝肌位于口裂周

变更中的风险识别与控制措施 1 目的 为了识别产品、过程和服务过程中能够控制以及可施加影响的风险 ( 即危害因素和环境因素 ) ,并确定、更新重大危害因素和重要环境因素,以对其进行控制管理,特制定本程序。?范围 本程序适用于本公司产品、过程和服务中变更过程的风险的识别、评价、更新管理。?职责 3.1 安全主任负责风险识别、评价、控制、更新的组织、协调与监督管理。 3.2 行政部负责本公司办公区域和办公活动中的风险的识别与更新,以及风险控制措施的制定和落实。 3.3 各部门负责本单位风险的识别、评价的具体实施,风险控制和应急措施的制定与实施。 4 工作程序 4.1 风险识别 4.1.1 危害识别组织 安全主任组织各相关部门成立风险识别工作小组,工作小组成员应包括部门经理与岗位操作人员等。危害识别与评价人员应具备以下条件: a )熟悉本公司的生产、服务规范和技术; b )具有风险管理、健康安全与环境管理的能力; c )具备一定的组织能力、判断能力及责任感; d ) 具有一定的基层工作经验和现场经验; e )具备质量、健康、安全与环境管理相关知识培训或教育经历。 4.1.2 风险识别的范围与内容 风险识别范围必须覆盖本公司所有产品、活动、服务、作业现场、设备设施、人员(包括相关方人员)中能够控制或使可加影响的因素,包括如下内容: a )风险识别应考虑三种状态:正常、异常和紧急状态,以及三种时态:过去、现在和将来所

造成的危害和环境影响; b )八个方面:废气排放、废水排放、噪声、废弃物、土地污染、原材料和能源的消耗、植被和自然生态环境的破坏、对社区和其他相关影响。 c ) 七种类型:物理因素、化学因素、生物因素、生理、心理因素、行为因素及其它因素。 d ) 考虑活动、产品或服务从开始到废弃和处置的全过程,常规和非常规的活动,所有进入作业场所人员的活动,作业场所内的设施。 4.1.3作业活动信息的收集 对于每项作业活动,在进行危害辨识前要收集作业活动的相关信息: a )设备的设计信息,设备、设施之间的安全距离;考虑在评价期限内,已有措施的适用性和效果。 b )设备、设施的运行情况; c )生活配套设施和应急设施与装配; d )作业过程中使用和产生的高温、高压、易燃、易爆、噪音、粉尘、有毒气体等,以及有害气体与主风向的关系; e )员工的不良习惯、心态、健康状况及其违章操作行为等; f )自然条件中的气象及其地质现象,如雷击、暴雨、洪水、地震等; g )机动车在道路行使可能遇到的人员、路况、车况、气候影响等; h ) 各项制度的有效性(人为因素违反管理要求)。 4.1.4 风险识别方法的选择 风险识别以事故预防,控制和减少事故及污染发生为指导思想,采用现场观察、调查表、查阅记录、工作危害分析法( JHA )、安全检查表( SCL )等方法,对涉及到的全部风险进行辨识。工作危害分析法是把一项作业活动分解为几个步骤,识别每一步骤中的危害及其程度。工作危害分析的步骤: 4.1.4 作业活动的选定与划分 各部门负责识别本部门的作业活动,根据下列方法或下列方法的结合来识别和划分作业

危险源辨识、风险评价和风险控制程序 1、目的 2、适用范围 3、引用标准及文件 4、职责 5、工作程序 6、实施过程危险源辨识、风险评价和风险控制程序 1、目的对梁场管理范围内所有管理活动和施工生产过程中可能危及人身安全的危险源进行辨识,对其风险性进行评价,划分风险类别,明确重要危险源,制定相应安全技术措施,达到事前控制的目的。 2、适用范围本程序适用于梁场施工全过程、生活区职业健康安全有关的危险源辨识及其风险评价和控制。 3、引用标准及文件 3、1 GB/T28001-2001《职业健康安全管理体系规范》 3、2 公司质量、职业健康安全、环境管理手册 3、3《企业职工伤亡事故分类》 GB6441-86 3、4 公司《安全生产管理办法》 4、职责 4、1 安全质量部职责:负责本程序的编制和修改,是本程序的主管部门。指导梁场对重要危险源进行识别、评价和策划。负

责汇总重要危险源及控制措施,必要时组织编制作业指导书等作业文件。 4、2 设备物资部职责:负责职责范围内的危险源辨识、风险评价和控制策划。 4、3 工程管理部职责:配合安全质量部指导梁场进行重要危险源的辨识、风险评价和控制。 4、4 综合办公室:负责办公区危险源的辨识、风险评价和控制工作。 5、工作程序 5、1 危险源辨识、风险评价和风险控制策划的步骤危险源辨识、风险评价和风险控制策划的步骤如下图所示: (1)危险源辨识:梁场在开工前进行危险源辨识。梁场安全质量部、工程管理部、设备物资部、综合办公室等有关人员辨识与各项作业活动有关的危险源;(2)确定风险等级:在假定现有的或计划的控制措施适当的情况下,对各项危险源有关的风险进行等级评定;(3)确定风险是否可承受:判断现有的或计划的预防措施是否足以把风险控制在可承受的水平;(4)制定风险控制措施计划;(5)评审措施计划的充分性。 5、2 危险源辨识 5、2、1 危险源辨识原则危险源辨识应坚持“横向到边、纵向到底、不留死角”的原则,根据本单位管理范围内所有管理过程和施工生产的全过程及相关方活动的三种时态、三种状态和六

风险辨识和评价方法 风险辨识和评价的方法很多,各企业应根据各自的实际情况选择使用。以下是常用的几种方法: 1.工作危害分析法(JHA) 工作危害分析法是一种定性的风险分析辨识方法,它是基于作业活动的一种风险辨识技术,用来进行人的不安全行为、物的不安全状态、环境的不安全因素以及管理缺陷等的有效识别。即先把整个作业活动(任务)划分成多个工作步骤,将作业步骤中的危险源找出来,并判断其在现有安全控制措施条件下可能导致的事故类型及其后果。若现有安全控制措施不能满足安全生产的需要,应制定新的安全控制措施以保证安全生产;危险性仍然较大时,还应将其列为重点对象加强管控,必要时还应制定应急处置措施加以保障,从而将风险降低至可以接受的水平。2. 安全检查表分析法(SCL) 安全检查表法是一种定性的风险分析辨识方法,它是将一系列项目列出检查表进行分析,以确定系统、场所的状态是否符合安全要求,通过检查发现系统中存在的风险,提出改进措施的一种方法。安全检查表的编制主要是依据以下四个方面的内容: ①国家、地方的相关安全法规、规定、规程、规范和标准,行业、企业的规章制度、标准及企业安全生产操作规程。 ②国内外行业、企业事故统计案例,经验教训。 ③行业及企业安全生产的经验,特别是本企业安全生产的实践经验,引发事故的各种潜在不安全因素及成功杜绝或减少事故发生的成功经验。

④系统安全分析的结果,如采用事故树分析方法找出的不安全因素,或作为防止事故控制点源列入检查表。 3. 风险矩阵分析法(LS) 风险矩阵分析法是一种半定量的风险评价方法,它在进行风险评价时,将风险事件的后果严重程度相对的定性分为若干级,将风险事件发生的可能性也相对定性分为若干级,然后以严重性为表列,以可能性为表行,制成表,在行列的交点上给出定性的加权指数。所有的加权指数构成一个矩阵,而每一个指数代表了一个风险等级。R=L×S;R:风险程度;L:发生事故的可能性,重点考虑事故发生的频次、以及人体暴露在这种危险环境中的频繁程度;S:发生事故的后果严重性,重点考虑伤害程度、持续时间。 4.作业条件危险性分析法(LEC) 作业条件危险性分析法是一种半定量的风险评价方法,它用与系统风险有关的三种因素指标值的乘积来评价操作人员伤亡风险大小。三种因素分别是:L(事故发生的可能性)、E(人员暴露于危险环境中的频繁程度)和C(一旦发生事故可能造成的后果)。给三种因素的不同等级分别确定不同的分值,再以三个分值的乘积D(危险性)来评价作业条件危险性的大小,即:D=L×E×C。D值越大,说明该系统危险性大。 5.风险程度分析法(MES) 风险程度分析法是是一种半定量的风险评价方法,它是对作业条件危险性分析法(LEC)的改进。风险程度R,R=M×E×S。其中M为控制措施的状态;暴露的频繁程度E增加了职业病发病情况、环境影响状况两项影响因素;事故的可能后果

名词解释: 1、额状面:是按冠状轴方向,将人体分为前、后两部分的纵切面。 2、矢状面:是按矢状轴方向,将人体分为左、右两部分的纵切面。 3、水平面:是指与水平面平行,将人体分为上、下两部的切面。 4、正中面:经过人体正中的矢状面,简称正中面,它将人体分为左右相等的两部。 5、矢状轴:为前后方向与水平面平行,与人体长轴相垂直的轴。 6、额状轴:为左右方向与水平面平行,与人体长轴相垂直的轴。 7、组织:是由细胞和细胞间质共同构成的细胞群体。 8、器官:是由几种不同的组织构成的具有一定的形态结构、完成一定的生理功能的组织集 合体。 9、系统:是由结构和功能密切相关的许多器官结合在一起,构成互相配合,并完成连续性 生理功能的器官群体。(人体有运动系统、呼吸系统、泌尿系统、生殖系统、脉管系统、神经系统、感觉器官、内分泌系统等九大系统——括号内的内容可以不写,下同。)10、细胞:由原生质组成,是构成人体形态结构和生理功能的基本单位。,由细胞膜、细胞 质、细胞核构成。 11、细胞间质:是由细胞产生的非细胞物质,位于细胞与细胞之间。(主要由基质和纤维组 成。它参与构成细胞生存的微环境,起支持、联络、营养和保护细胞的作用。) 12、染色质:是细胞分裂间期时细胞核内分布不甚均匀、易被碱性染料着色的物质,主要由 核酸和蛋白质组成。它是遗传物质的载体。 13、染色体:是染色质在细胞分裂期的表现形式。 14、内皮:是衬贴在心脏、血管和淋巴管腔面的单层扁平上皮(其细胞游离面平滑,细胞很 薄,有利于血液和淋巴液的流动和物质交换)。 15、骨单位:是位于内、外环骨板之间的大量的长柱状结构,由若干层同心圆排列的哈弗斯 骨板围绕中央管构成。 16、骨松质:位于骺及其它类型骨板的内部,由许多片状或杆状互相交织的骨小梁排列而成。 17、骨密质:位于长骨、短骨和扁骨的表面,质地坚硬。 18、肌节:相邻两条Z线之间的一段肌原纤维称为一个肌节,每个肌节由1/2明带+暗带+1/2 明带组成。肌节是骨骼肌纤维结构和功能的基本单位。 19、闰盘:在相邻心肌纤维连接处,细胞膜特殊分化,形成横行或阶梯状的染色较深的粗线, 称闰盘。(它是心肌纤维间具有特殊构造的细胞连接,便于细胞间化学信息的交流和电冲动的传导,使心肌纤维形成一个功能的整体。) 20、神经元:是神经系统的结构和功能单位,具有接受刺激、整合信息和传导神经冲动的 功能。 21、突触:是一种特化的细胞连接,是神经元与神经元之间,或神经元与效应细胞之间传递 信息的部位。 22、神经纤维:是由神经元的长突起与包在其外面的神经胶质细胞共同构成,具有传导神 经冲动的功能。 23、骨骺:是长骨两端膨大部分。 24、骨连结:骨与骨之间借纤维结缔组织、软骨组织或骨组织相连结称骨连结(可分为直接 连接和间接连接)。 25、关节面:是参与组成关节各相关骨的接触面(一般多为一凸一凹,凸者为关节头,凹 者为关节窝)。

企业内部控制流程梳理与风险识别 主讲:赵玉梅 目录 一、认识内控流程 二、认识风险识别 三、如何建立与改进 一、认识内控流程 (一)案例——典型内控事件 (二)内部控制的概念 (三)内控问题及产生原因 (一)案例——典型内控事件: 安然公司(Enron Corporation): 原是世界上最大的综合性天然气和电力公司之一,在北美地区是头号天然气和电力批发销售商。 辉煌业绩: 世界最大的能源公司,500强排名第7,曾被称为“美国最有创新精神的公司”。 严重问题: (1)2001年末,安然宣布第三季度亏损6.4亿美元。美国证监会进行调查,发现该公司1997以来虚报利润5.8亿美元。 (2)2001年末安然申请破产保护。在之前10个月内,公司因股票价格超越预期目标而向董事及高级管理人员发放3.2亿美元的红利。 (3)2006,安然主席及CEO被美国法院认定有罪,前创始人受多项指控,其中4项银行欺诈罪将导致最高120年监禁的判决;前CEO受19项指控最终判24年监禁;CFO也被判刑10年。 (4)半年多时间,股市市值缩水2.5万亿美元;安然公司破产直接导致美国金融机构损失200亿美元。 深层原因: (1)会计舞弊:通过财务作假和滥用会计方法,隐瞒亏损,掩盖债务和巨大的交易风险(1997以来虚报利润5.8亿美元),误导投资人以牟取私利。 (2)业务集中:业务集中在“能源衍生品交易”,公司出现任何信用风险后,带来一连串灾难性后果,造成现金流困难。 (3)恶性扩张:追求“管理创新”,自封“世界领先公司”,业务不断扩张,从天然气、电力业务,到风力、水力、投资、木材、广告、互联网宽带业务等,无所不包。 风险事件的反思: (1)安然、世通、施乐、安达信等公司欺诈,会计造假丑闻使投资大众遭受巨大的损失。 (2)中航油(新加坡)违规操作被判刑并罚款,巴林银行由于私自交易被1英镑价格交易。 (3)在2000年至2002年期间,由于在美国发生的涉及巨型公司财务丑闻,导致资本市场损失了7万亿美金的市值。 (4)诚信危机震撼着美国及国际社会,美国企业的假账丑闻一时间成为全球舆论的焦点。 强化内部控制是有效防范风险的重要手段: (1)知名企业失败案例与内部控制缺陷密切相关; (2)内部控制能够做到事前防范,及时发现苗头并予以补救。 (二)内部控制的概念 内部控制是由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。

安全风险辨识和评价的方法 风险辨识和评价的方法很多,各企业应根据各自的实际情况选择使用。以下是常用的几种方法: 1.工作危害分析法(JHA) 工作危害分析法是一种定性的风险分析辨识方法,它是基于作业活动的一种风险辨识技术,用来进行人的不安全行为、物的不安全状态、环境的不安全因素以及管理缺陷等的有效识别。即先把整个作业活动(任务)划分成多个工作步骤,将作业步骤中的危险源找出来,并判断其在现有安全控制措施条件下可能导致的事故类型及其后果。若现有安全控制措施不能满足安全生产的需要,应制定新的安全控制措施以保证安全生产;危险性仍然较大时,还应将其列为重点对象加强管控,必要时还应制定应急处置措施加以保障,从而将风险降低至可以接受的水平。 2. 安全检查表分析法(SCL) 安全检查表法是一种定性的风险分析辨识方法,它是将一系列项目列出检查表进行分析,以确定系统、场所的状态是否符合安全要求,通过检查发现系统中存在的风险,提出改进措施的一种方法。安全检查表的编制主要是依据以下四个方面的内容:①国家、地方的相关安全法规、规定、规程、规范和标准,行业、企业的规章制度、标准及企业安全生产操作规程。②国内外行业、企业事故统计案例,经验教训。③行业及企业安全生产的经验,特别是本企业安全生产的实践经验,引发事故的各种潜在不安全因素及成功杜绝或减少事故发生的成功经验。④系统安全分析的结果,如采用事故树分析方法找出的不安全因素,或作为防止事故控制点源列入检查表。 3. 风险矩阵分析法(LS) 风险矩阵分析法是一种半定量的风险评价方法,它在进行风险评价时,将风险事件的后果严重程度相对的定性分为若干级,将风险事件发生的可能性也相对定性分为若干级,然后以严重性为表列,以可能性为表行,制成表,在行列的交点上给出定性的加权指数。所有的加权指数构成一个矩阵,而每一个指数代表了一个风险等级。R=L×S;R:风险程度;L:发生事故的可能性,重点考虑事故发生的频次、以及人体暴露在这种危险环境中的频繁程度;S:发生事故的后果严重性,重点考虑伤害程度、持续时间。 4.作业条件危险性分析法(LEC) 作业条件危险性分析法是一种半定量的风险评价方法,它用与系统风险有关的三种因素指标值的乘积来评价操作人员伤亡风险大小。三种因素分别是:L(事故发生的可能性)、E(人员暴露于危险环境中的频繁程度)和C(一旦发生事故可能造成的后果)。给三种因素的不同等级分别确定不同的分值,再以三个分值的乘积D(危险性)来评价作业条件危险性的大小,即:D=L ×E×C。D值越大,说明该系统危险性大。 5.风险程度分析法(MES) 风险程度分析法是是一种半定量的风险评价方法,它是对作业条件危险性分析法(LEC)的改进。风险程度R,R=M×E×S。其中M为控制措施的状态;暴露的频繁程度E增加了职业病发病情况、环境影响状况两项影响因素;事故的可能后果S,包括伤害、职业相关病症、财产损失和环境影响;M、E、S分别制定了其取值标准。

常用工序风险识别与控制 一、起、下油管 1、主要风险识别 (1)井喷及井喷失控:主要指在起、下油管过程中由于一次井控失控,井内压力上升发生井喷及井喷失控事故。 (2)火灾:主要指因井喷引起的井喷着火事故。 (3)物体打击:主要指起下油管过程中出现的断大绳、顶天车、油管接箍刮碰井口、刮抽油机驴头、油管脱落、吊卡脱落、单吊环、游动滑车、大钩脱落、背钳伤人,以及井架附属物脱落后引起的物体打击伤害。 (4)机械伤害:主要指液压钳绞手、蹾井口吊环挤手。 (5)中毒:主要指施工井硫化氢、一氧化碳等引起的中毒伤害。 (6)坍塌:主要指井架倒塌。 2、控制措施 (1)防止井喷及井喷失控控制措施 ①严格按照施工设计进行洗(压)井,保持井内压力平衡; ②起下油管过程中配备并使用符合设计要求的防喷器(包括旋塞等附件); ③按照井控管理规定,对井喷高风险井,在起下油管作业过程中,配备一组洗(压)井车辆(泵车及罐车),随时进行灌液; ④按规定控制起下速度,防止大直径工具产生抽汲现象; ⑤发现溢流等井喷预兆时立即关井。 (2)防止火灾控制措施 ①执行“防止井喷及井喷失控控制措施”,防止发生井喷及井喷失控事故; ②起下油管过程中不得违章动用明火、吸烟等,防止油气遇火种引起井喷着火事故。 ③轻质油等易燃易爆油气井起下油管应使用铜质防爆工具。 (3)防止物体打击控制措施 ①防止断大绳控制措施 a)起下油管作业前对提升大绳进行检查,发现断丝超标时,必须停止施工,更换合格提升大绳后,方可进行起下抽油杆作业。

b)起下油管解卡时,提升负荷不得超过大绳安全负荷。 ②防止顶天车控制措施 a)配备并使用天车防碰装置,并保证其完好; b)起下油管过程中,作业机操作手应平稳操作,注意了望。 ③防止刮碰井口、抽油机驴头控制措施 a)油管枕应略高出井口大四通上平面; b)待下井油管在挂提吊环时,其接箍应与井口保持20厘米左右的距离; c)六级及六级上以大风天气,应停止起下油管作业,防止因风的影响造成游动滑车摆动刮碰抽油机驴头; d)起弯曲油管时,如油管顶部有可能碰撞井架或抽油机驴头,应停止操作,采取必要的防护措施,防止刮碰井架和抽油机驴头。 ④防止油管脱落、油管吊卡脱落、单吊环控制措施 a)起下油管过程中,天车、游动滑车、井口应始终保持在同一垂直线上; b)起下油管过程中,吊卡月牙必须朝上; c)起油管时,油管螺纹必须全部卸开; d)所用吊卡应与油管规范匹配,使用吊卡销子应系好保险绳(磁性吊卡销子磁力必须达到5公斤)。吊卡及月牙应完好、无损伤,手柄连接牢固,开关灵活有效; e)在挂摘吊环时,作业机操作手必须缓慢操作,井口操作人员必须将吊卡销子插到位,防止单吊环; f)起第一根油管时,井口操作人员应后退2米。 ⑤防止游动滑车、大钩脱落控制措施 按标准定期对游动滑车、大钩进行检测,确保其完好; ⑥防止背钳伤人控制措施 a)起下油管过程中,不得用人力打背钳; b)打好背钳后,操作人员要撤离井口危险区。 ⑥防止井架附属物脱落后控制措施 操作人员必须佩戴安全帽进行操作。 (4)防止机械伤害控制措施 ①防止倒扣时液压钳铰手控制措施

1.生产流程法 按工艺流程和加工流程的顺序,对每一个过程、每一个环节进行检查,发现其中潜在的风险,挖掘产生风险的根源。 2.环境分析法 设备的制造和安装企业面临的环境包括内部环境和外部环境。3.组织图分析法 组织图分析法适用于各类企业和项目的风险识别,它是风险识别的必要方法之一。组织图分析法包括的内容如下。 (1)财务状况分析法 (2)专家调查法 (3)分解分析法 (4)图表分析法 (5)风险清单 (6)事故树分析法 风险识别的结果是建立项目的风险清单。 (二)、项目风险分析与评价 系统而全面地识别项目风险只是风险管理的第一步,对认识到的工程风险还要作进一步的分析,即风险分析与评价。通过风险分析与评价能更准确地认识风险,为项目的正确决策提供保障,为风险对策的选择提供依据。 风险分析包括对风险事件发生概率的估计和对损失程度的估计。风险分析与评价可以采用定性和定量两类方法。

1、风险分析与评价的程序 风险分析与评价的程序如下: ①估计风险事件在确定时间周期内发生的可能性,同时估计这些风险造成损失的情况; ②根据风险事件发生的数量和损失严重程度估计总损失额的大小; ③预测风险事件发生的次数和损失严重程度、总损失额度等。 2、风险事件发生概率的分析与评价 风险概率分析的方式有定性和定量两种方式。 定性方式可以将风险概率表示为“计划为零”、“很小”、“中度”、“一定的”、“较大”等形式,项目风险导致的损失大小也相对划分为重大损失、中等损失和轻度损失,这样可以在图所示的风险等级图的坐标系中对风险进行定位,反映风险量的大小。 用定性方式进行风险分析时的主要根据包括: ①项目各个参与方的风险管理计划; ②已经识别出来的风险因素; ③风险的类型; ④历史经验数据。 典型的定量分析方式是概率分布法。采用概率分布法通过建立潜在损失的概率分布,可以全面衡量项目的风险,有助于决策者确定针对特定情况的风险对策或风险对策组合。

实验08 肌学总论、躯干肌和头颈肌 【实验目标】通过学习本教学单元的内容,学习者应当可以达到下列教学目标: 肌学总论 1.掌握骨骼肌的形态和结构(肌腹、肌腱和腱膜)。 2.掌握肌的起止点、运动单位和肌张力的概念。 3.熟悉原动肌、拮抗肌、协同肌和固定肌的概念。 4.了解肌的命名原则。 5.掌握肌的辅助装置(筋膜、腱鞘)。 躯干肌和头颈肌 1.掌握胸大肌的位置、起止及作用,膈的位置、孔裂和作用, 2.熟悉斜方肌、背阔肌的位置、起止和作用,腹肌前外侧群的名称、层次及纤维方向,竖脊肌的位置和作用,胸腰筋膜的位置和组成。 3.了解肋间肌的位置和作用,腹直肌鞘的位置及组成,腹股沟管的位置、组成及其通过的内容物等。 4.掌握胸锁乳突肌的位置,起止和作用。 5.熟悉咬肌、颞肌、眼轮匝肌、口轮匝肌的位置和作用及斜角肌间隙。 6.了解舌骨下肌群的名称、位置等。 7.掌握、熟悉躯干、头颈部重要肌性标志:胸大肌、胸锁乳突肌、颞肌、咬肌,斜方肌、背阔肌,腹直肌。 【实验资源】 1.肌形态标本,股或小腿断面标本。 2.完整躯干肌浅、深层标本、游离膈标本。 3.头面部肌和颈部肌浅、深层标本(或模型)。 【实验提示】 1.学习肌学要求每个同学都要使用“实验指导”和“教材”,亲自动手对照尸体标本、认真观察、反对怕脏不动手,不用标本,只看书本的学习方法。 2.为了理解肌的作用,学习肌学必须注意肌的起止点,附在骨的何处,该肌跨过关节的哪一面,对关节运动起何重要作用。

3.要爱护标本,使用时勿将肌纤维撕扯损坏,也不要为了观察肌的起止点而将标本撕脱。观察肌起止点时,可将相关骨骼放在一边对照观察。观察完尸体标本后立即用塑料布或湿布盖好。 4.实习前必须复习下列骨性标志,下颌角、枕外隆凸、颞骨乳突、椎骨棘突、第7颈椎棘突、肩峰、肩胛冈、胸骨角、髂前上棘、耻骨结节,耻骨联合、髂嵴等。 【实验内容】 1.躯干肌 (1)背肌 浅层:斜方肌、背阔肌、肩胛提肌和菱形肌。 深层:竖脊肌(骶棘肌)。 1)背部浅层肌重点观察上部的斜方肌和下部的背阔肌。 ①斜方肌:位于项部和背上部,为三角形的阔肌。该肌起自枕外隆凸,项韧带和全部胸椎棘突。其上、中,下纤维向肩部聚拢(注意其中各部纤维方向不同,因而作用不一样)止于肩峰、肩胛冈及锁骨肩峰端(因两侧斜方肌在一起形似斜方形而得名)。 作用:上部纤维收缩,上提肩胛骨,使肩胛下角外旋。下部纤维收缩,可使肩胛下降。两侧共同收缩,使肩胛骨向脊柱靠拢,当肩胛骨固定时,可使头后仰。 骨骼肌的作用分析;肌肉的生理特性是收缩(既肌的长度缩短),收缩的结果是使其两端所附着的骨骼相互靠近,由此产生的运动。一块肌肉必须有两个端,并且分别附着在两个或者两个以上不同的骨骼上,也就是一块肌肉至少要跨越一个关节,否则毫无意义。决定骨骼肌作用的因素是;两个附着点相互之间的位置关系(即上下、前后、内外);肌肉与其所跨越关节的位置关系(即上下、前后、内外);两个附着点在该肌肉收缩是所处的状态,既哪个点较为固定的问题,固定的点称为起点或者静点,另一个点则称为止点或者动点。该肌肉收缩的结果是止点向起点移动。但一块肌肉的起点和止点可以相互转换,其决定因素是机体当时所处的机能状态。例如,胸大肌一端附着于胸前壁,另一端则附着于肱骨,当站立时胸大肌收缩使上肢向躯干靠近,但当人体悬吊于单杠时,胸大肌收缩上提躯干。因此,在学习肌学部分时,认真观察每块肌肉两个附着点的位置关系和与其所跨越关节的位置关系。 ②背阔肌:将臂极度外展然后观察。该肌位于背下部和胸外侧壁,背阔肌呈三角形为全身最大的阔肌,其以腱膜起自下6个胸椎的棘突、全部腰椎棘突、骶骨正中嵴及髂嵴后部,肌束向外上方集中,止于肱骨小结节嵴。 作用:使臂内收、旋内及后伸,上肢上举被固定时,则上提躯干(如引体向上)。

风险识别的七种常用武器 2008-12-29 14:18|来源:《中国民用航空》航采网|字号:大中小|视力保护色 : 《中国民用航空》航采网讯(供稿单位国航股份成都维修基地党群工作部宣传室通讯员易春霞作者陈义怀) 风险管理是民航安全管理系统(SMS )的核心内容,它主要包括风险识别、风险评估和风险控制三个部分。其中风险识别是风险管理的前期基础性工作,是风险评估的重要依据。风险识别的准确性和可靠性如何,直接关系到风险评估的质量,也必然影响风险控制的手段和措施。怎样全面准确地识别出一个系统或一项作业的风险,必须依赖于有效的方法。本文主要介绍了在风险识别中常用的七种武器,涵盖了入门和专业两个级别,基本上能满足各种风险识别的需要。 武器之一「作业分析与流程图」(The Operations Analysis and Flow Diagram)作业分析(OA )要求编写一份逐项的事件序列或是一个图表(如流程图),来描述一项工作的主要事件。这种方法要求将一项工作按时间顺序分解成具有较强相关性的N 个片断,每个片断应是一个最小的相对独立的事件单位,此处称之为“事件元”。作业分析可以是一份按时间序列排列的表格,更常用的是我们所熟悉的流程图。

作业分析是一种也比较容易掌握的基础性工具,可用于所有的风险识别。使用这种方法的关键和要点在于要尽可能详细地罗列一项工作的所有重要细节。评价 重要性☆☆☆☆☆ 难易程度☆☆ 推荐指数☆☆☆☆☆ 杀伤力☆☆☆☆ 附流程图符号范例 符号意义实例 开始接受工作开始行程打开检查清单 过程规划任务起动车辆检查清单上的第一步骤 决策点(或)是/否赞成/反对通过/失败

辩识方法 辩识危害因素的辨识方法采取一种或结合多种评估方法。主要的评价方法有询问交谈、现场勘查、查阅有关记录、获取外部信息、安全检查(SCL)、工作危险源分析(JHA)、预先危害因素分析(PHA)、故障假说分析(WI)、失效模式与影响分析(FMEA)、危害与可操作性研究(HAZOP)。 危害因素辩识方法 第一类危险源 第一类危险源:系统中存在的、可能发生意外释放的各种能量或危险物质。1、危险物质辨识:如氢气、原油、天然气、液化气、汽油、乙决、甲烷、煤油等可燃物质;硫化氢、一氧化碳、氯、氨、二氧化碳、氮气二氧化硫、甲醇等有毒物质;生产过程中使用的危险化学品。 2、能量辨识:辨识产生、供给能量和能量的载体。包括以下几个方面: a.具的动能的各类机械运动部件、工件和人体及产生的机械性、动力性等振动部件。 b.具有势能的平台及坑、井、沟口处等场所上的人体和物体。 c.带电体的电能,包括雷电、静电; d.高温设备和管线的热表面、高温介质及剧烈热反应工艺装置的热能及低温介质所具有的冷量。 e.盛装具有能量的介质的压力容器。

f.机械性、动力性等噪声的声能。 g.化学反应的化学能。 h.紫外线、激光射频辐射,超高压电场等非电离辐射等。 第二类危险源 第二类危险源:对第一类危险源控制设施和措施失控的状态和行为。主要包括以下几个方面: 1、控制设施和措施缺陷。 无控制设施和措施或控制设施不符合法律、法规、标准和设计规范等要求。控制措施不好,起不到应有的作用。 2、人员失误:人的不安全行为中产生不良后果的行为。 3、管理缺陷:缺少规章制度、操作规程、工作职责不明确;组织不全;缺乏协调或协调不当、检查不及时、不到位;奖惩不分明;培训不到位等。 4、作业环境和场所不良:引起设备故障或人员失误的温度、温度、风雨雪、照明、视野、噪声、扰动、通风换气,色彩、作业区环境不良等环境因素。 危险源识别方法简介 一、工作危险源分析(JHA): 是一种较细致地分析工作过程中存在危险源的方法,把一项工作活动分解成几个步骤,识别每一步骤中的危险源和可能的事故,设法消除危险源。 分析步骤: (1)把正常的工作分解为几个主要步骤,即首先做什么、其次做什么等等,用3—4个词说明一个步骤,只说做什么,而不说如何做; 分解时应: ——观察工作 ——与操作者一起讨论研究 ——运用自己对这一项工作的知识 ——结合上述三条 (2)对于每一步骤要问可能发生什么事故,给自己提出问题,比如操作者

绪论 运动解剖学是在正常人体解剖学基础上研究体育运动对人体形态结构产生的影响和发展的规律。是探索人体机械运动与体育动作关系的一门基础学科。 2.人体的标准解剖姿势:身体直立,两眼向正前方平视,两足并拢,足尖向前,双上肢下垂于躯干的两侧,掌心向前。 3.人体基本面:矢状面、冠状面(额状面)、水平面(横切面)。 矢状面是指沿身体前后径所作的切面。 冠状面是指沿身体左右径所作的切面。 水平面是指横切身体,与地面平行的切面。 4.人体基本轴:矢状轴、冠状轴(额状轴)、垂直轴。 矢状轴:为前后方向并与水平面平行的轴。 冠状轴(额状轴):为左右方向并与水平面平行的轴。 垂直轴:为上下方向并与水平面垂直的轴。 运动系统 1.运动系统由骨、骨连结和骨骼肌组成。 2.运动系统功能:支持、保护、运动。 第一章骨与骨连结 1.骨组织由骨细胞、胶原纤维、基质等构成。 2.骨分类:长骨、短骨、扁骨、不规则骨。 长骨:分布于四肢,呈长管状,分为一体两端。

短骨:一般呈立方形,多成群分布于连结牢固且有一定灵活性的部位。 扁骨:呈板状,主要构成颅腔、胸腔、盆腔的壁,起保护作用。 不规则骨:形状不规则。 籽骨:位于肌腱内的小骨,其体积较小,在运动中起减少摩擦和转变肌力牵引方向的作用。 3.骨由骨质、骨膜、骨髓构成。 骨质:有骨组织构成,它是骨的主要成分,按结构分为骨密质和骨松质。 骨密质:质地致密,耐压性较大,配布于骨的表层。 骨松质:呈海绵状,由许多片状的骨小梁交织排列而成。 4.骨膜:由纤维结缔组织构成,包括骨外膜和骨内膜。 骨外膜:被覆于新鲜骨表面,含有丰富的神经、血管、淋巴。对骨的营养、再生、感觉起重要作用。外层厚而致密,有许多胶原纤维束穿入骨质,使之固定于骨面。内层疏松有成骨和破骨细胞,具有产生新骨质,破坏旧骨质的功能。 5.骨髓:充填于骨髓腔和松质的间隙内,分为红骨髓和黄骨髓。 红骨髓含有大量不同发育阶段的红细胞和其他幼稚型的血细胞,有造血功能。黄骨髓脂肪组织。 6.长骨的动脉:滋养动脉、干骺端动脉、骺动脉、骨膜动脉。