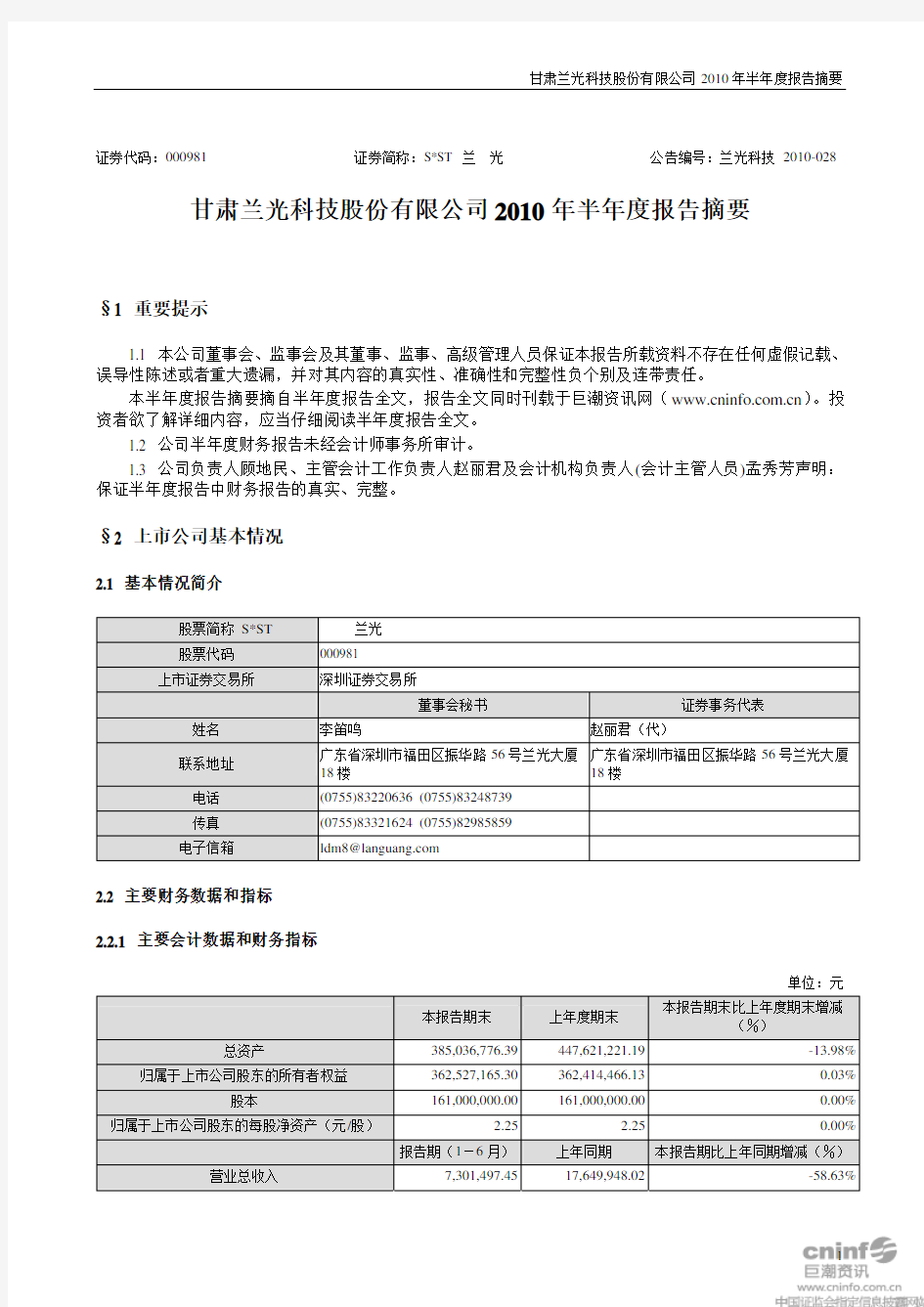

证券代码:000981 证券简称:S*ST 兰光公告编号:兰光科技 2010-028 甘肃兰光科技股份有限公司2010年半年度报告摘要

§1 重要提示

1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

本半年度报告摘要摘自半年度报告全文,报告全文同时刊载于巨潮资讯网(https://www.doczj.com/doc/3515283827.html,)。投资者欲了解详细内容,应当仔细阅读半年度报告全文。

1.2 公司半年度财务报告未经会计师事务所审计。

1.3 公司负责人顾地民、主管会计工作负责人赵丽君及会计机构负责人(会计主管人员)孟秀芳声明:保证半年度报告中财务报告的真实、完整。

§2 上市公司基本情况

2.1 基本情况简介

股票简称 S*ST兰光

股票代码000981

上市证券交易所深圳证券交易所

董事会秘书证券事务代表姓名李笛鸣赵丽君(代)

联系地址广东省深圳市福田区振华路56号兰光大厦

18楼

广东省深圳市福田区振华路56号兰光大厦

18楼

电话(0755)83220636 (0755)83248739

传真(0755)83321624 (0755)82985859 电子信箱ldm8@https://www.doczj.com/doc/3515283827.html,

2.2 主要财务数据和指标

2.2.1 主要会计数据和财务指标

单位:元

本报告期末上年度期末本报告期末比上年度期末增减

(%)

总资产385,036,776.39447,621,221.19-13.98%归属于上市公司股东的所有者权益362,527,165.30362,414,466.130.03%股本161,000,000.00161,000,000.000.00%归属于上市公司股东的每股净资产(元/股) 2.25 2.250.00%

报告期(1-6月)上年同期本报告期比上年同期增减(%)营业总收入7,301,497.4517,649,948.02-58.63%

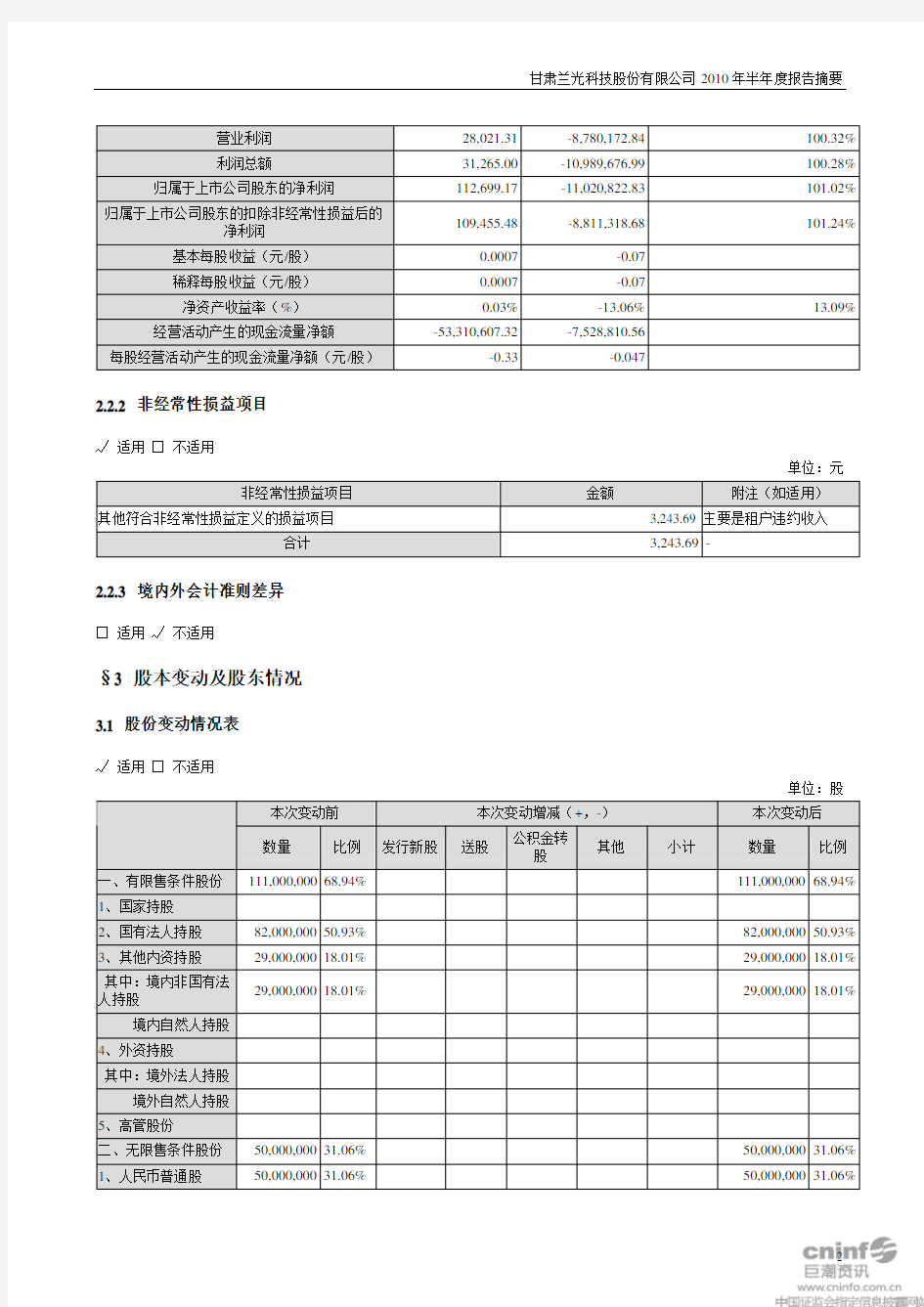

营业利润28,021.31-8,780,172.84100.32%

利润总额31,265.00-10,989,676.99100.28%归属于上市公司股东的净利润112,699.17-11,020,822.83101.02%

归属于上市公司股东的扣除非经常性损益后的

净利润

109,455.48-8,811,318.68101.24%基本每股收益(元/股)0.0007-0.07

稀释每股收益(元/股)0.0007-0.07

净资产收益率(%)0.03%-13.06%13.09%经营活动产生的现金流量净额-53,310,607.32-7,528,810.56

每股经营活动产生的现金流量净额(元/股)-0.33-0.047

2.2.2 非经常性损益项目

√适用□不适用

单位:元非经常性损益项目金额附注(如适用)

其他符合非经常性损益定义的损益项目3,243.69 主要是租户违约收入

合计3,243.69 - 2.2.3 境内外会计准则差异

□适用√不适用

§3 股本变动及股东情况

3.1 股份变动情况表

√适用□不适用

单位:股

本次变动前本次变动增减(+,-)本次变动后

数量比例发行新股送股公积金转

股

其他小计数量比例

一、有限售条件股份111,000,000 68.94% 111,000,00068.94%

1、国家持股

2、国有法人持股82,000,000 50.93% 82,000,00050.93%

3、其他内资持股29,000,000 18.01% 29,000,00018.01%其中:境内非国有法

人持股

29,000,000 18.01% 29,000,00018.01%境内自然人持股

4、外资持股

其中:境外法人持股

境外自然人持股

5、高管股份

二、无限售条件股份50,000,000 31.06% 50,000,00031.06%

1、人民币普通股50,000,000 31.06% 50,000,00031.06%

2、境内上市的外资股

3、境外上市的外资股

4、其他

三、股份总数161,000,000 100.00% 161,000,000100.00

%

3.2 前10名股东、前10名无限售条件股东持股情况表

单位:股股东总数12,576前10名股东持股情况

股东名称股东性质持股比例持股总数持有有限售条件股份

数量

质押或冻结的股份数

量

深圳兰光经济发展公司国有法人50.37%81,100,00081,100,000 0

深圳市禄聚源贸易有限公司境内非国有法人11.18%18,000,00018,000,000 0北京科力新技术发展总公司境内非国有法人 3.73%6,000,0006,000,000 0凌源钢铁股份有限公司境内非国有法人 1.37%2,200,0002,200,000 0深圳创景源科技有限公司境内非国有法人 1.12%1,800,0001,800,000 0

深圳大学文化科技服务有限

公司

境内非国有法人0.62%1,000,0001,000,000 1,000,000西安通盛科技有限责任公司国有法人0.56%900,000900,000 0任桐申境内自然人0.41%654,0100 0张亚萍境内自然人0.38%617,2000 0周仁瑀境内自然人0.37%590,8930 0前10名无限售条件股东持股情况

股东名称持有无限售条件股份数量股份种类

任桐申654,010人民币普通股

张亚萍617,200人民币普通股

周仁瑀590,893人民币普通股

陈庆桃500,000人民币普通股

田园413,500人民币普通股

郭志江389,175人民币普通股

谢家潘365,000人民币普通股

曹洪波360,000人民币普通股

张彦明316,666人民币普通股

纪梅300,200人民币普通股

上述股东关联关系或一致行

动的说明前十名无限售条件股东公司未知有关联关系

3.3 控股股东及实际控制人变更情况

□适用√不适用

§4 董事、监事和高级管理人员情况4.1 董事、监事和高级管理人员持股变动√适用□不适用

姓名职务年初持股数本期增持股

份数量

本期减持股

份数量

期末持股数

其中:持有

限制性股票

数量

期末持有股

票期权数量

变动原因

金兆秀独立董事1,500 001,5000 0

未发生变动§5 董事会报告

5.1 主营业务分行业、产品情况表

单位:万元

主营业务分行业情况

分行业或分产品营业收入营业成本毛利率(%)

营业收入比上

年同期增减(%)

营业成本比上

年同期增减(%)

毛利率比上年同

期增减(%)

1.音响制造及销售274.63 203.2026.01%-8.63%-7.95% -0.55%

2.物业管理455.40 19

3.8557.43%-12.80%-7.47% -2.45%

3.电子产品0.09 0.10-11.11%

4.其他业务0.03 0.00100.00%

合计730.15 397.1545.61%

5.2 主营业务分地区情况

单位:万元地区营业收入营业收入比上年增减(%)

一、境内730.15-58.63%

1、广东省730.15-58.63%

2、甘肃省0.000.00%

二、境外0.000.00%合计:730.15-58.63%

5.3 主营业务及其结构发生重大变化的原因说明

√适用□不适用

由于上年度转让了四家超额亏损的子公司,导致合并报表范围发生变化,造成主营业务及其结构发生变化。

5.4 主营业务盈利能力(毛利率)与上年相比发生重大变化的原因说明

□适用√不适用

5.5 利润构成与上年度相比发生重大变化的原因分析

√适用□不适用

由于公司的银行债务问题和控股股东及其关联方资金占用问题均已获得圆满解决;公司在去年将一些长期处于亏损状态的下属子公司通过相关审计、评估、决策程序,进行了股权转让处理;公司相关股权和资产也已解除了司法冻结和查封;公司日常的经营和管理基本正常,公司日常的业务收入和支出基本保持平衡,造成了利润构成与上年度同期相比发生较大变化。

5.6 募集资金使用情况

5.6.1 募集资金运用

□适用√不适用

5.6.2 变更项目情况

□适用√不适用

5.7 董事会下半年的经营计划修改计划

□适用√不适用

5.8 预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及

原因说明

√适用□不适用

业绩预告情况同向大幅下降

年初至下一报告期期末上年同期增减变动(%)

累计净利润的预计数(万元)80.00 -- 150.001,663.69下降90.98% --95.19%基本每股收益(元/股)0.0050 -- 0.00930.1033下降91.00% --95.16%

业绩预告的说明

(1)目前公司的银行债务问题和控股股东及其关联方资金占用问题均已获得圆满解决;去年公司将一些长期处于亏损状态的下属子公司通过相关审计、评估、决策程序,进行了股权转让处理;公司相关股权和资产解除了司法冻结和查封;公司日常的经营和管理基本正常,公司日常的业务收入和支出基本保持平衡;另外,公司将利用好现有资源,严格管理,加大增收节支力度,确保本公司实现年度盈利,为重组工作打好基础。但由于去年同期公司额外获得了与银行债务和解收益2548.77万元,故此公司今年1-9月业绩与去年同期相比下降幅度较大。此外,公司今年拟处置的深圳兰联数码科技有限公司的股权转让事宜,其审批完成的进度,以及公司房产受到地铁施工的影响,可获得政府补贴的数额将对公司业绩预告准确性产生一定的影响。

(2)本次业绩预告未经注册会计师预审计。

(3)本次业绩预告是根据当前状况公司财务部门初步测算做出的,由于重组工作目前还需取得中国证监会的关于股份转让的豁免要约收购和重大资产重组的核准批复,因此,重组工作的进展和资产注入的进程将可能影响本次业绩预告内容准确性,公司2010年1至9月的实际情况以公司2010年三季度报告数据为准,公司将严格按照信息披露的有关法律法规要求做好相关披露工作。

5.9 公司董事会对会计师事务所本报告期“非标准审计报告”的说明

□适用√不适用

5.10 公司董事会对会计师事务所上年度“非标准审计报告”涉及事项的变化及处理情况的说明□适用√不适用

§6 重要事项

6.1 收购、出售资产及资产重组

6.1.1 收购资产

□适用√不适用

6.1.2 出售资产

□适用√不适用

6.1.3 自资产重组报告书或收购出售资产公告刊登后,该事项的进展情况及对报告期经营成果与财务状况的影响

□适用√不适用

6.2 担保事项

□适用√不适用

6.3 非经营性关联债权债务往来

√适用□不适用

单位:万元

向关联方提供资金关联方向上市公司提供资金关联方

发生额余额发生额余额

深圳兰光电子集团有限公司0.000.0041.69 41.69深圳市兰光物业管理有限公司0.000.0044.13 44.13深圳彩虹皇旗电子资讯有限公司0.001,677.720.00 0.00合计0.001,677.7285.82 85.82其中:报告期内上市公司向控股股东及其子公司提供资金占用的发生额0.00万元,余额1,677.72万元。

6.4 重大诉讼仲裁事项

□适用√不适用

6.5 其他重大事项及其影响和解决方案的分析说明

√适用□不适用

1、资产重组进展情况

本公司的实际控制人甘肃省国有资产监督管理委员会于2009年6月2日确定宁波银亿集团有限公司为重组方。目前债务重组、控股股东及其关联方资金占用问题、国有股权转让、股权分置改革、发行股份购买资产等已取得了重大突破,进展顺利。

债务问题和控股股东及其关联方资金占用问题已获得圆满解决。

股权分置改革问题已通过相关股东大会,待实施。

宁波银亿控股有限公司(以下简称银亿控股)拟收购深圳兰光经济发展公司持有的甘肃兰光科技股份有限公司8110万股股权已获得国务院国有资产监督管理委员会批复,其股权转让的豁免要约收购尚需等待中国证监会的批复。

本公司拟收购银亿控股持有的宁波银亿房地产开发有限公司100%的股权的非公开发行股份购买资产方案已获得中国证

监会上市公司并购重组审核委员会有条件审核通过,目前正在等待中国证监会的批复。

2、恢复上市进展情况

本公司在2010年4月22日已向深圳证券交易所递交了股票恢复上市的申请及材料,深圳证券交易所已于2010年4月29日正式受理本公司关于恢复股票上市的申请,并要求公司补充提交恢复上市申请的相关资料。

根据《深圳证券交易所股票上市规则》(2008年修订本)14.2.15条的规定,深圳证券交易所将在正式受理公司恢复上市申请后三十个交易日内,做出是否核准本公司股票恢复上市申请的决定,本公司补充提供材料期间不计入上述期限内。目前,公司仍在按照深圳证券交易所的要求准备补充提交申请恢复上市的相关资料。

6.5.1 证券投资情况

□适用√不适用

6.5.2 持有其他上市公司股权情况

□适用√不适用

6.5.3 大股东及其附属企业非经营性资金占用及清偿情况表

□适用√不适用

6.5.4 公司、股东及实际控制人承诺事项履行情况

√适用□不适用

承诺事项承诺人承诺内容履行情况

股改承诺非流通股股东遵守法律、法规和规章的规定,履行法定承诺义务。

即自改革方案实施之日起,在十二个月内不得上市

交易或者转让;持有上市公司股份总数百分之五以

上的原非流通股股东,在前项规定期满后,通过证

券交易所挂牌交易出售原非流通股股份,出售数量

占该公司股份总数的比例在十二个月内不得超过百

分之五,在二十四个月内不得超过百分之十。

股改尚未实施,

承诺履行暂未

实施。

重大资产重组时所作承诺宁波银亿控股有限公司同意进行本次股权分置改革,同意承继兰光经发在

本次股改中的全部权利和义务。同时承诺,其持有

的原非流通股股份自改革方案实施之日起36个月内

不通过深圳证券交易所上市交易或转让,其以资产

认购而取得的公司股份,自股份发行结束之日起36

个月内不转让。银亿控股所持有的上述股权由登记

结算机构实行临时保管,根据上述承诺内容予以锁

定。为保护上市公司及全体股东利益,宁波银亿控

股有限公司对本公司拟收购的宁波银亿房地产有限

公司的2010年、2011年和2012年的经营业绩作出

了承诺,并与公司签署了《补偿协议》。

重大资产重组

正在等待中国

证监会的批复,

承诺履行尚未

实施。

6.5.5 董事会本次利润分配或资本公积金转增股本预案

□适用√不适用

6.5.6 其他综合收益细目

单位:元项目本期发生额上年同期发生额

1.可供出售金融资产产生的利得(损失)金额

减:可供出售金融资产产生的所得税影响

前期计入其他综合收益当期转入损益的净额

小计

2.按照权益法核算的在被投资单位其他综合收益中所

享有的份额

减:按照权益法核算的在被投资单位其他综合收益中所

享有的份额产生的所得税影响

前期计入其他综合收益当期转入损益的净额

小计

3.现金流量套期工具产生的利得(或损失)金额

减:现金流量套期工具产生的所得税影响

前期计入其他综合收益当期转入损益的净额

转为被套期项目初始确认金额的调整额

小计

4.外币财务报表折算差额

减:处置境外经营当期转入损益的净额

小计

5.其他

减:由其他计入其他综合收益产生的所得税影响

前期其他计入其他综合收益当期转入损益的净额

小计

合计0.000.00 6.6 报告期接待调研、沟通、采访等活动情况表

接待时间接待地点接待方式接待对象谈论的主要内容及提供的资料

2010年05月05日厦门(网上业绩说明会)网络沟通广大投资者公司生产经营情况、重组情况、内部管理等

§7 财务报告

7.1 审计意见

财务报告√未经审计□审计

7.2 财务报表

7.2.1 资产负债表

编制单位:甘肃兰光科技股份有限公司 2010年06月30日单位:元

期末余额年初余额

项目

合并母公司合并母公司

流动资产:

货币资金262,214,636.89259,634,974.00315,528,326.56 312,073,436.37结算备付金

拆出资金

交易性金融资产

应收票据

应收账款26,840,732.6426,709,513.6437,170,106.82 37,032,231.59预付款项246,848.63109,006.58

应收保费

应收分保账款

应收分保合同准备金

应收利息813,786.15813,786.15

应收股利

其他应收款5,343,395.685,164,746.243,373,211.06 3,203,216.52买入返售金融资产

存货5,422,017.585,496,365.05 0.00一年内到期的非流动资产

其他流动资产

流动资产合计300,881,417.57292,323,020.03361,677,016.07 352,308,884.48非流动资产:

发放贷款及垫款

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资 59,320,200.0059,320,200.00投资性房地产82,681,625.8282,681,625.8284,405,519.78 84,405,519.78固定资产1,152,956.47992,162.441,213,735.98 1,025,311.48在建工程120,000.00120,000.00120,000.00 120,000.00工程物资

固定资产清理

生产性生物资产

油气资产

无形资产4,430.4610,511.81

开发支出

商誉

长期待摊费用

递延所得税资产196,346.07194,437.55

其他非流动资产

非流动资产合计84,155,358.82143,113,988.2685,944,205.12 144,871,031.26资产总计385,036,776.39435,437,008.29447,621,221.19 497,179,915.74流动负债:

短期借款

向中央银行借款

吸收存款及同业存放

拆入资金

交易性金融负债

应付票据

应付账款2,380,560.011,963,954.992,299,193.75 1,963,954.99预收款项1,285,084.6119,717,476.81 18,349,481.31卖出回购金融资产款

应付手续费及佣金

应付职工薪酬45,355.1143,123.86136,135.91 44,904.66应交税费8,747,604.278,598,755.858,639,910.03 8,280,527.23应付利息

应付股利1,924,125.701,924,125.701,924,125.70 1,924,125.70其他应付款5,197,273.1478,359,477.708,113,615.69 81,050,276.45应付分保账款

保险合同准备金

代理买卖证券款

代理承销证券款

一年内到期的非流动负债

其他流动负债33,328.0033,328.00

流动负债合计19,613,330.8490,922,766.1040,830,457.89 111,613,270.34非流动负债:

长期借款

应付债券

长期应付款

专项应付款

41,339,213.77预计负债41,339,213.77 递延所得税负债

其他非流动负债

41,339,213.77非流动负债合计41,339,213.77 负债合计19,613,330.8490,922,766.1082,169,671.66 152,952,484.11所有者权益(或股东权益):

实收资本(或股本)161,000,000.00161,000,000.00161,000,000.00 161,000,000.00资本公积631,173,925.03693,856,496.09631,173,925.03 693,856,496.09减:库存股

专项储备

盈余公积23,553,514.5623,553,514.5623,553,514.56 23,553,514.56一般风险准备

未分配利润-453,200,274.29-533,895,768.46-453,312,973.46 -534,182,579.02外币报表折算差额

归属于母公司所有者权益合计362,527,165.30344,514,242.19362,414,466.13 344,227,431.63少数股东权益2,896,280.253,037,083.40

所有者权益合计365,423,445.55344,514,242.19365,451,549.53 344,227,431.63负债和所有者权益总计385,036,776.39435,437,008.29447,621,221.19 497,179,915.74

7.2.2 利润表

编制单位:甘肃兰光科技股份有限公司 2010年1-6月单位:元

本期金额上期金额

项目

合并母公司合并母公司

一、营业总收入7,301,497.454,554,920.0817,649,948.02 14,649,908.42

其中:营业收入7,301,497.454,554,920.0817,649,948.02 14,649,908.42

利息收入

已赚保费

手续费及佣金收入

二、营业总成本7,273,476.144,270,775.1627,009,357.03 18,336,134.24

其中:营业成本3,971,481.821,939,510.7512,790,682.04 10,592,411.63

利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金净

额

保单红利支出

分保费用

营业税金及附加238,993.79236,807.91433,105.25 431,728.88销售费用465,616.28651,526.77

管理费用4,094,356.523,599,980.097,825,182.64 5,242,933.63财务费用-1,104,787.49-1,104,663.716,488,313.00 5,033,535.05资产减值损失-392,184.78-400,850.88-1,179,452.67 -2,964,474.95加:公允价值变动收益(损失

以“-”号填列)

投资收益(损失以“-”号

579,236.17 填列)

其中:对联营企业和合

营企业的投资收益

汇兑收益(损失以“-”号填

列)

三、营业利润(亏损以“-”号填

28,021.31284,144.92-8,780,172.84 -3,686,225.82列)

加:营业外收入3,244.052,666.005,570,154.22 5,554,120.85减:营业外支出0.360.367,779,658.37 9,144,264.23其中:非流动资产处置损失

四、利润总额(亏损总额以“-”

31,265.00286,810.56-10,989,676.99 -7,276,369.20号填列)

减:所得税费用59,368.983,706.20

五、净利润(净亏损以“-”号填

-28,103.98286,810.56-10,993,383.19 -7,276,369.20列)

归属于母公司所有者的净

112,699.17286,810.56-11,020,822.83 -7,276,369.20利润

少数股东损益-140,803.1527,439.64

六、每股收益:

(一)基本每股收益0.00-0.07 -0.045(二)稀释每股收益0.00-0.07 -0.045

七、其他综合收益

八、综合收益总额-28,103.98286,810.56-10,993,383.19 -7,276,369.20

归属于母公司所有者的综

112,699.17286,810.56-11,020,822.83 -7,276,369.20合收益总额

归属于少数股东的综合收

-140,803.1527,439.64

益总额

7.2.3 现金流量表

编制单位:甘肃兰光科技股份有限公司 2010年1-6月单位:元

本期金额上期金额

项目

合并母公司合并母公司

一、经营活动产生的现金流量:

销售商品、提供劳务收到的

18,038,730.9414,901,490.089,507,090.70 4,981,724.95现金

客户存款和同业存放款项

净增加额

向中央银行借款净增加额

向其他金融机构拆入资金

净增加额

收到原保险合同保费取得

的现金

收到再保险业务现金净额

保户储金及投资款净增加

额

处置交易性金融资产净增

加额

收取利息、手续费及佣金的

现金

拆入资金净增加额

回购业务资金净增加额

369.69收到的税费返还369.69 收到其他与经营活动有关

935,652.921,156,471.26899,458.52 1,935,191.97的现金

经营活动现金流入小计18,974,383.8616,057,961.3410,406,918.91 6,917,286.61

购买商品、接受劳务支付的

3,863,897.671,533,960.893,448,721.08 659,965.46现金

客户贷款及垫款净增加额

存放中央银行和同业款项

净增加额

支付原保险合同赔付款项

的现金

支付利息、手续费及佣金的

现金

支付保单红利的现金

支付给职工以及为职工支

付的现金

1,415,306.93819,595.849,883,421.21 8,815,935.13支付的各项税费875,459.36376,864.66531,186.82 282,905.96支付其他与经营活动有关

的现金

66,130,327.2265,766,002.324,072,400.36 3,499,161.20经营活动现金流出小计72,284,991.1868,496,423.7117,935,729.47 13,257,967.75经营活动产生的现金

流量净额

-53,310,607.32-52,438,462.37-7,528,810.56 -6,340,681.14二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和

其他长期资产收回的现金净额

30,000.00

处置子公司及其他营业单位收到的现金净额6,186,357.25

6,186,357.25

收到其他与投资活动有关

的现金

投资活动现金流入小计6,216,357.25

6,186,357.25购建固定资产、无形资产和

其他长期资产支付的现金

3,082.357,787.00 投资支付的现金

质押贷款净增加额

取得子公司及其他营业单

位支付的现金净额

支付其他与投资活动有关

的现金

投资活动现金流出小计3,082.357,787.00

投资活动产生的现金

流量净额

-3,082.356,208,570.25 6,186,357.25三、筹资活动产生的现金流

量:

吸收投资收到的现金

其中:子公司吸收少数股东

投资收到的现金

取得借款收到的现金

发行债券收到的现金

收到其他与筹资活动有关

的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息

支付的现金

其中:子公司支付给少数股

东的股利、利润

支付其他与筹资活动有关

的现金

筹资活动现金流出小计

筹资活动产生的现金

流量净额

四、汇率变动对现金及现金等价

物的影响

五、现金及现金等价物净增加额-53,313,689.67-52,438,462.37-1,320,240.31 -154,323.89

加:期初现金及现金等价物

315,528,326.56312,073,436.375,736,743.92 1,407,031.27余额

六、期末现金及现金等价物余额262,214,636.89259,634,974.004,416,503.61 1,252,707.38

7.2.4 合并所有者权益变动表

编制单位:甘肃兰光科技股份有限公司 2010半年度单位:元

本期金额上年金额

归属于母公司所有者权益归属于母公司所有者权益项目

实收资本(或股本)资本公

积

减:库

存股

专项储

备

盈余公

积

一般风

险准备

未分配

利润

其他

少数股

东权益

所有者

权益合

计

实收资

本(或

股本)

资本公

积

减:库

存股

专项储

备

盈余公

积

一般风

险准备

未分配

利润

其他

少数股

东权益

所有者

权益合

计

一、上年年末余额161,00

0,000.0

631,17

3,925.0

3

23,553,

514.56

-453,31

2,973.4

6

3,037,0

83.40

365,45

1,549.5

3

161,00

0,000.0

442,59

6,685.0

2

23,553,

514.56

-527,22

1,308.1

5

7,980,6

75.24

107,90

9,566.6

7

加:会计政策变更前期差错更正

其他21,133,

378.69

21,133,

378.69

二、本年年初余额161,00

0,000.0

631,17

3,925.0

3

23,553,

514.56

-453,31

2,973.4

6

3,037,0

83.40

365,45

1,549.5

3

161,00

0,000.0

442,59

6,685.0

2

23,553,

514.56

-506,08

7,929.4

6

7,980,6

75.24

129,04

2,945.3

6

三、本年增减变动金额(减少以“-”号填列)112,69

9.17

-140,80

3.15

-28,103

.98

188,57

7,240.0

1

52,774,

956.00

-4,943,

591.84

236,40

8,604.1

7

(一)净利润112,69

9.17

-140,80

3.15

-28,103

.98

52,774,

956.00

-1,563,

628.66

51,211,

327.34

(二)其他综合收益191,96191,96

15

6,604.0

26,604.0

2

上述(一)和(二)小计112,69

9.17

-140,80

3.15

-28,103

.98

191,96

6,604.0

2

52,774,

956.00

-1,563,

628.66

243,17

7,931.3

6

(三)所有者投入和减少资本-3,389,

364.01

-3,389,

364.01

1.所有者投入资本

2.股份支付计入所有者权益的金额

3.其他-3,389,

364.01

-3,389,

364.01

(四)利润分配

1.提取盈余公积

2.提取一般风险准备

3.对所有者(或股东)的分配

4.其他

(五)所有者权益内部结转-3,379,

963.18

-3,379,

963.18

1.资本公积转增资本

(或股本)

2.盈余公积转增资本

(或股本)

16

3.盈余公积弥补亏损

4.其他-3,379,

963.18

-3,379,

963.18

(六)专项储备1.本期提取2.本期使用

四、本期期末余额161,00

0,000.0

631,17

3,925.0

3

23,553,

514.56

-453,20

0,274.2

9

2,896,2

80.25

365,42

3,445.5

5

161,00

0,000.0

631,17

3,925.0

3

23,553,

514.56

-453,31

2,973.4

6

3,037,0

83.40

365,45

1,549.5

3

7.2.5 母公司所有者权益变动表

编制单位:甘肃兰光科技股份有限公司 2010半年度单位:元

本期金额上年金额项目

实收资本

(或股本)资本公积

减:库存

股

专项储备盈余公积

一般风险

准备

未分配利

润

所有者权

益合计

实收资本

(或股

本)

资本公积

减:库存

股

专项储备盈余公积

一般风险

准备

未分配利

润

所有者权

益合计

一、上年年末余额161,000,0

00.00

693,856,4

96.09

23,553,51

4.56

-534,182,

579.02

344,227,4

31.63

161,000,0

00.00

442,596,6

85.02

23,553,51

4.56

-562,541,

578.50

64,608,62

1.08

加:会计政策变更前期差错更正

其他

二、本年年初余额161,000,0

00.00

693,856,4

96.09

23,553,51

4.56

-534,182,

579.02

344,227,4

31.63

161,000,0

00.00

442,596,6

85.02

23,553,51

4.56

-562,541,

578.50

64,608,62

1.08

17

三、本年增减变动金额(减少以“-”号填列)286,810.5

6

286,810.5

6

251,259,8

11.07

28,358,99

9.48

279,618,8

10.55

(一)净利润286,810.5

6

286,810.5

6

28,358,99

9.48

28,358,99

9.48

(二)其他综合收益251,259,8

11.07

251,259,8

11.07

上述(一)和(二)小计286,810.5

6

286,810.5

6

251,259,8

11.07

28,358,99

9.48

279,618,8

10.55

(三)所有者投入和减少

资本

1.所有者投入资本

2.股份支付计入所有

者权益的金额

3.其他

(四)利润分配

1.提取盈余公积

2.提取一般风险准备

3.对所有者(或股东)

的分配

4.其他

(五)所有者权益内部结

转

1.资本公积转增资本

(或股本)

18

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

(六)专项储备

1.本期提取

2.本期使用

四、本期期末余额161,000,0

00.00

693,856,4

96.09

23,553,51

4.56

-533,895,

768.46

344,514,2

42.19

161,000,0

00.00

693,856,4

96.09

23,553,51

4.56

-534,182,

579.02

344,227,4

31.63

19

甘肃兰光科技股份有限公司2010年半年度报告摘要7.3 报表附注

7.3.1 如果出现会计政策、会计估计变更或会计差错更正的,说明有关内容、原因及影响数

□适用√不适用

7.3.2 如果财务报表合并范围发生重大变化的,说明原因及影响数

□适用√不适用

7.3.3 如果被出具非标准审计报告,列示涉及事项的有关附注

□适用√不适用

兰光包装残氧分析仪HGA-02的试验操作方法介绍

兰光包装残氧分析仪HGA-02的试验操作方法介绍Labthink兰光HGA-02包装残氧分析仪采用专业的结构设计,配置高精度传感器,可以准确、便捷的测定密封包装袋、瓶、罐等中空包装容器中O2和CO2的含量及其混合比例;由于其便携式设计,适合在生产线、仓库、实验室等场合快速、准确的对气体组分含量和比例做出评价,从而指导生产,保证货架期。 Labthink兰光,专业从事软包装检测仪器的研发生产与销售,同时公司还建有包装安全检测中心,已通过实验室CNAS认证。公司拥有独立注册品牌商标Labthink、PERME博密和PARAM博每。Labthink兰光目前生产销售的设备百余款,检测仪器涉及包装材料的阻隔性能检测、厚度检测、物理机械性能检测、包装容器的密封性能检测等方面,致力于为客户提供全面、专业、精湛的包装安全解决方案,帮助客户从风险控制入手,提高企业质量安全意识,减少企业成本流失。 以下为大家简单介绍一下HGA-02设备的试验操作方法!

HGA-02设备的试验操作方法: 1)试样制备。按照国家相关标准的要求进行,试验前把随机附带的橡胶密封垫贴到试样袋的待测部位,注意要贴牢固,防止漏气。 2)系统上电。该设备使用电缆为三线式电源线,不能用两线式电源线代替,零线与地线不能混用,切记!。使用蓄电池供电时,应注意蓄电池的电量,及时充电。 3)按任意键经过设备预热过程后,进入仪器“主界面”,进行相应的参数设置。 4)将取样针头插入试样袋,注意!刺穿试样袋时不要用力过猛,以防取样针头扎到试样袋的内容物品。 5)按“试验”键后,设备自动试验,试验过程中,实时显示样气的浓度值。 6)试验结束后,关闭设备电源,系统可保持实验设置参数。 7)手动试验模式:手动抽取大于12ml的样气后拔出取样针。 8)将充有样气的采样针通过注样导管刺穿硅胶垫进入设备,在采样针管上放置配重块,用手轻微固定采样针管,按“试验”键进行试验。 9)试验结束后,关闭设备电源,系统可保持实验设置参数。 Labthink兰光,专业致力于为包装、食品、医药、日化、印刷、胶粘剂、汽车、石化、生物、建筑及新能源等领域客户提供行业咨询、产品销售、售后服务、风险控制解决方案。Labthink兰光目前生产销售的设备百余款,检测仪器涉及包装材料的阻隔性能检测、厚度检测、物理机械性能检测、包装容器的密封性能检测等方面,致力于为客户提供全面、专业、精

1、图中以下哪些说法是正确的? C、在建工程内,不允许住人,也不允许用作其他生活用途 2、图中以下哪项说法正确? B、在施工区域都必须佩带安全帽 3、图示的施工平面布置图有哪些明显的不合理? D、宿舍布置不合理 4、加砌块最高允许堆放高度是多少?

5、对示图现象,下列说法正确的是 D、泥土、杂物堆积,文明施工较差 6、图中,气瓶使用应遵守什么规定? D、乙炔气瓶与动火点应保持10m以上距离,并与氧气瓶有5m以上间距。 7、图中明显存在脚手板没有满铺的情况,请问外脚手架应间距()铺设一道硬质脚手板? D、10米 8、塔吊基座允许最大浸水深度是() D、不允许浸水 9、关于图中配电箱使用,说法错误的是()

D、锈蚀、损坏电箱可以继续使用 10、工人在没有临边防护的高处作业,达到()就必须系挂安全带 D、2米 11、图示建安B证在()前有效。 D、2015年9月21日 12、()应当负责落实企业安全生产主体责任。 D、企业法人

13、图中的安全标志代表()。 D、提示标志 14、图中存在的违规情况主要有()。 D、煤气罐与氧气罐没有保持安全距离 15、对图示作业描述正确的是()。 D、脚手板未满铺,不符合规定 16、对图示现场存在的主要隐患描述错误的是()。 D、工人未系安全带

17、关于图示现场存在的主要安全隐患描述错误的是()。 D、外架立杆间距过小 18、下列说法不属于图示现场存在的隐患的是()。 D、木枋吊装有长短混吊现象 19、对于图示作业行为,管理人员做法错误的是()。 D、在旁边监督工人继续作业 20、图中所示现场最有可能导致的安全事故是()。 D、坠落事故

摘要:光纤涂覆层的防潮性能是其对光纤起到良好保护作用的重要保证,本文利用杯式法原理测试了某种光纤涂覆层的水蒸气透过率,并描述了试验原理、设备参数及适用范围、试验过程等内容,为涂覆层类材料防潮性能的有效评价提供参考。 关键词:水蒸气透过率、防潮性能、水蒸气透过率测试仪、杯式法、光纤涂覆层 1、意义 光纤由玻璃或塑料制成,是良好的光导体,是一种常用的信号传送介质。对于多数光纤来说,并不能单独使用,需在外层用几层涂覆层结构进行保护,以防止外界环境因素对光纤的破坏,水是能够引起光纤破坏的其中一个不利因素,潮湿的空气会在光纤表面的微裂纹和外力擦伤处产生水解和应力腐蚀,使光纤发生疲劳断裂,因此,光纤的涂覆层保护材料应具有良好的防潮性能,保持光纤所处内部环境干燥。本文通过对水蒸气透过率的测试来表征光纤涂覆层材料防潮性能的优劣。 图1 光纤结构示意图 2、试验样品 本次试验采用由塑料高分子材料制成的光纤涂覆层为试验样品,测试其防潮性能。 3、试验依据 塑料薄膜与片材类材料水蒸气透过率的测试法方法包括杯式法、红外传感器法、电解传感器法、湿度传感器法等,本文利用杯式法对水蒸气透过率进行测试,所依据的标准为GB 1037-1988《塑料薄膜和片材透水蒸气性试验方法杯式法》。 4、试验设备 本文所采用的试验设备为W3/030水蒸气透过率测试仪,该设备由济南兰光机电技术有限公司自主研发生产。

图2 W3/030水蒸气透过率测试仪 4.1 试验原理 杯式法原理是根据透湿杯质量的变化测试试样的水蒸气透过率。该原理包括增重法与减重法两种方法,增重法透湿杯中盛装的是干燥剂,减重法透湿杯中盛装的是蒸馏水,将试样密封在透湿杯上,通过控制设备内部条件,使增重法透湿杯外部处于高湿环境,减重法透湿杯外部处于低湿环境,如此试样的两侧为不同的湿度条件,水蒸气会从高湿侧通过试样渗透到低湿侧,引起透湿杯质量的增加(增重法)或减轻(减重法),根据监测透湿杯质量随渗透时间的变化情况,即可得到试样的水蒸气透过率。 4.2 适用范围 (1) 本设备适用于薄膜类、片材类、纸张与纸板类、纺织品与非纺织布等包装材料与产品的水蒸气透过率的测试。其中,薄膜类包括各种塑料薄膜、纸塑复合膜、土工膜、共挤膜、防水透气膜、镀铝膜、铝箔、铝塑复合膜等膜状材料;片材类包括各种工程塑料、橡胶、建材(建筑用防水材料)、保温材料等,如PP、PVC、PVDC、尼龙等片材。 (2) 本设备可满足多项国家和国际标准,如GB 1037、GB/T 16928、YBB00092003、ISO 2528、ASTM E96、ASTM D1653、TAPPI T464、DIN 53122-1、JIS Z0208等。 4.3 设备参数 测试范围为0.1 ~ 10,000 g/(m2·24h),测试精度为0.01 g/(m2·24h);单次试验可同时测试三个试样;温度范围为15 ~ 55℃,控温精度为±0.1℃;湿度范围为10%RH ~ 98%RH,控湿精度为±1%RH;温湿度可实现自动化控制,范围宽,精度高,可满足各种试验条件下的测试;标准吹扫风速,有效防止透湿杯上方湿度梯度的形成,透湿杯的升降称量由气缸控制,保证测试结果的准确、可靠性;可提供标准模和标准砝码双重快速校准模式,保证检测数据的准确性与通用性;每次称量前自动清零,保证检测数据的统一性和准确性;支持Lystem TM实验室数据共享系统,统一管理试验结果和检测报告。 5、试验过程 (1) 用取样器从待测的光纤涂覆层样品表面裁取直径为74 mm的试样3片。

二、三类电动工具的分类及使用安全操作规程电动工具按电气保护的方式分为三类: a. I类工具; b. H类工具; c.皿类工具;类工具即为普通型电动工具,其额定电压超过50伏,I类工具在防止触电的保护方面不仅依靠基本绝缘,而且包含一个附加的安全措施。 其方法是将可触及的可导电的零件与已安装在固定线路中的保护(接地)导线联起来,使可触及的可导电的零件在基本绝缘损坏的事故中不成为带电体。 I类工具的插头为三脚插头。 ★II类工具即绝缘结构全部为双重绝缘结构的电动工具。 其规定电压超过50VII类工具不允许设置接地装置。 一般为绝缘外壳。 通俗地讲,II类工具的设计制造者将操作者的个人防护用品以可靠有的方法置于工具上,使工具具有双重的保护电流,保证在故障状态下,当基本绝缘损坏失效时,由附加绝缘和加强绝缘提供触电保护。 II类工具必须采用加强绝缘电源插头,且电源插头与软电缆或软线压塑成一体的不可重接电源插头。 II类工具只允许采用不可重接的二脚电源插头。 II类工具均带有标志回” ★III类工具即安全电压工具。 其额定电压不超过50V,在防止触电的保护依靠由安全电压供电和在工具内部不会产生比安全电压高的电压。 在一般性的加工场所应选用II类工具。

手持式电动工具(以下简称工具)使用起来非常方便,在工农业生产建筑、矿山工地上被广泛使用。 但是,由于操作过程中要紧握在使用者的手中,所以,一旦外壳带电,电流就会通过人体,造成危险的触电后果。 因此,使用手持式电动工具应加倍注意以下十个安全问题。 1?根据使用环境选择工具类型手持式电动工具的分类方法很多,根据触电防护方式的不同分为三类,即I、H和皿三类。 在一般场所,为保证使用者的安全,应选用H类工具。 H类工具本身良好的双重绝缘性,可有效防止触电事故的发生。 在潮湿场所或金属构架上作业,应选用H类或皿类工具。 在狭窄场所(如锅炉内、金属容器内)应使用皿类工具。 在特殊环境,如湿热、雨雪、有爆炸性或腐蚀性气体的场所,使用的手持电动工具还必须符合相应环境的特殊安全要求。 2?长期搁置或受潮的工具在使用前要测量绝缘电阻对长期搁置或受潮的工具在使用前应由电工测量绝缘阻值,看是否符合要求。 其对绝缘电阻的要求是: I类不低于2兆欧,H类不低于7兆欧;皿类不低于10兆欧。 3?每次使用前要进行外观和电气检查外观检查包括: 外壳、手柄有无裂缝和破损,紧固件是否齐全有效;软电缆或软电线是否完好无损,保护接零(地)是否正确、牢固,插头是否完好无损;开关动作是否正常、灵活、完好;电气保护装置和机械保护装置是否完好;工具转动部分是否灵活无障碍,卡头是否牢固等。 电气检查包括:

兰光摩擦系数仪MXD-01的测试原理与应用介绍

兰光摩擦系数仪MXD-01的测试原理与应用介绍Labthink兰光自主研发生产摩擦系数仪设备,MXD-01摩擦系数仪基于GB 10006国家标准,专业适用于测量塑料薄膜和薄片、橡胶、纸张、纸板、编织袋、织物风格、通信电缆光缆用金属材料复合带、输送带、木材、涂层、刹车片、雨刷、鞋材、轮胎等材料滑动时的静摩擦系数和动摩擦系数。通过测量材料的滑爽性,可以控制调节材料生产质量工艺指标,满足产品使用要求。另外还可用于化妆品、滴眼液等日化用品的滑爽性能测定。 MXD-01摩擦系数仪测试原理: 将裁取好的条状试验样品用夹样器夹住,同时用待测样包住测试滑块,然后将滑块安放在传感器的挂孔上,在一定的接触压力下,通过电机带动传感器移动,也就是使两个试验样品的表面相对移动。传感器测得的相应的力信号经过集成器放大,送入记录器,同时分别记录动摩擦系数和静摩擦系数。

设备应用: Labthink兰光,专业致力于为包装、食品、医药、日化、印刷、胶粘剂、汽车、石化、生物、建筑及新能源等领域客户提供行业咨询、产品销售、售后服务、风险控制解决方案。Labthink兰光目前生产销售的设备百余款,检测仪器涉及包装材料的阻隔性能检测、厚度检

测、物理机械性能检测、包装容器的密封性能检测等方面,致力于为客户提供全面、专业、精湛的包装安全解决方案,帮助客户从风险控制入手,提高企业质量安全意识,减少企业成本流失。Labthink兰光检测设备有:纸箱抗压试验机、透氧性测试仪、电子剥离试验机、雾化试验仪、透光率雾度测定仪、薄膜厚度仪、包装顶空分析仪、薄膜热收缩率测试仪、透气度测试仪、透湿性测试仪、揉搓试验仪、热封试验仪、包装透气性测试仪、墨层耐磨试验仪、蒸发残渣恒重仪、光泽度仪、落镖冲击试验机、高温蒸煮锅、氧气透过率测试仪、落球冲击测试仪、水蒸气透过率测定仪、持粘性试验仪、初粘性试验仪、密封性测试仪、摆锤冲击试验机、纸张撕裂度仪、气相色谱仪、标准光源箱、油墨耐磨试验机、热粘拉力试验仪等。如需了解更多检测仪器的详细信息与操作方法,可直接登录济南兰光公司网站或致电咨询!济南兰光机电技术有限公司愿借此与行业中的企事业单位增进技术交流与合作。

摘要:撕口处是否易于撕开是制约软塑包装袋是否适用于包装洗发露的重要因素,直接影响包装袋的使用方便性。本文根据所测试的洗发露包装袋易撕口的形式,采用裤形撕裂法对样品的撕裂性能进行检测,并通过对试验原理、试验设备—XLW(PC)智能电子拉力试验机的参数及适用范围、试验过程等内容的描述,为企业监控软塑包装材料的撕裂性能提供参考。 关键词:撕裂性能、裤型撕裂法、裤型撕裂强度、智能电子拉力试验机、洗发露、软塑包装袋 1、意义 洗发露是一种常见的日化用品,主要用于头部皮肤及头发的日常护理,普遍采用的包装形式包括瓶装、袋装两种,袋装洗发露分为大体积与小体积两种。小体积(如5 mL)洗发露包装袋大部分为一次性包装,这类袋装洗发露在给消费者带来便捷的同时,袋口不易撕开的现象则是困扰其使用方便性的常见问题。为了改善袋口的撕裂性能,通常会在洗发露包装袋口处预设一定形状的易撕口,然而由于包装材料自身的耐撕裂力较大或者层间复合不够牢固,易出现易撕口难撕开或者其外层被拉断而内层被拉伸的分层现象,给使用带来不便。另外,鉴于洗发露的使用环境,包装袋表面难免会沾水,更是增加了撕开包装袋的难度。因此,通过对包装材料撕裂性能的测试与控制,改良洗发露包装袋的易撕性,是提高消费者对产品使用满意度的有效措施。 图1 常见袋装洗发露 2、检测依据 软塑包装撕裂性能的测试法方法有直角撕裂法、裤形撕裂法、埃莱门多夫法,本文中所测试样品采用切口形式易撕口,根据易撕口形状及被撕开时的施力角度,本次试验采用裤形撕裂法对样品进行测试,试验依据的标准为GB/T 16578.1-2008《塑料薄膜和薄片耐撕裂性能的测定第1部分:裤形撕裂法》。 3、试验样品 本次试验以某品牌洗发露包装用镀铝复合膜为试验样品。 4、试验设备

单因素方差分析实例 [例6-8]在1990 年秋对“亚运会期间收看电视的时间”调查结果如下表所示。 问:收看电视的时间比平日减少了(第一组)、与平日无增减(第二组)、比平日增加了(第三组)的三组居民在“对亚运会的总态度得分”上有没有显著的差异?即要检验从“态度”上看,这三组居民的样本是取自同一总体还是取自不同的总体 在SPSS 中进行方差分析的步骤如下: (1)定义“居民对亚运会的总态度得分”变量为X(数值型),定义组类变量为G(数 值型),G=1、2、3 表示第一组、第二组、第三组。然后录入相应数据,如图6-66所示 图6-66 方差分析数据格式 (2)选择[Analyze]=>[Compare Means]=>[One-Way ANOVA...],打开[One-Way ANOVA]主对 话框(如图6-67所示)。从主对话框左侧的变量列表中选定X,单击按钮使之进入[Dependent List]框,再选定变量G,单击按钮使之进入[Factor]框。单击[OK]按钮完成。

图6-67 方差分析对话框 (3)分析结果如下: 因此,收看电视时间不同的三个组其对亚运会的态度是属于三个不同的总体。 多因素方差分析 [例6-11]从由五名操作者操作的三台机器每小时产量中分别各抽取1 个不同时段的产 量,观测到的产量如表6-31所示。试进行产量是否依赖于机器类型和操作者的方差分析。

SPSS 的操作步骤为: (1)定义“操作者的产量”变量为X(数值型),定义机器因素变量为G1(数值型)、操作 者因素变量为G2(数值型),G1=1、2、3 分别表示第一、二、三台机器,G2=1、2、3、4、5 分别表示第1、2、3、4、5 位操作者。录入相应数据,如图6-68所示。 图6-68 双因素方差分析数据格式 (2)选择[Analyze]=>[General Linear Model]=>[Univariate...],打开[Univariate]主对话框(如图6-69所示)。从主对话框左侧的变量列表中选定X,单击按钮使之进入[Dependent List]框,再选定变量G1 和G2,单击按钮使之进入[Fixed Factor(s)]框。单击[OK]按钮

三类人员复习资料(精简) 一.判断 1.模板的拆除顺序一般是先拆非承重模板,后拆承重模板;先侧板,后底板。遵循先支后拆,先拆非承重部位,后拆承重部位以及自上而下的原则,拆模时,严禁用大锤和撬棍硬砸硬撬。 2.根据《安全法》规定,生产经营单位的主要负责人对本单位的安全生产工作全面负责。根 3.据《工伤保险条例》的规定,社会保险行政部门应当自受理工伤认定申请之日起60日内作出工伤认定的决定,并书面通知申请工伤认定的职工或者其近亲属和该职工所在单位。 4.根据《上海市建设工程文明施工管理规定》,建筑施工现场围挡的设置高度不得低于2米。 5.根据《建筑施工特种作业人员管理规定》,在施工中发生危及人身安全的紧急情况时,建筑施工特种作业人员有权立即停止作业或者撤离危险区域,并向施工现场专职安全生产管理人员和项目负责人报告。 6. 根据《安全生产法》规定,生产经营单位必须为从业人员提供符合国家标准或者行业标准的劳动防护用品,并监督、教育从业人员按照使用规则佩戴、使用。 7.根据《脚手架施工现场专项应急方案》,脚手架搭设前须编制脚手架、支架搭设专项施工方案,经审批后才能实施,超过一定高度的须经专家评审。 8.在模板工程施工之前,工程技术负责人应安专项施工方案向施工人员进行安全技术交底。 9.根据《生产安全事故应急预案管理办法》规定,生产经营单位应急预案分为综合应急预案、专项应急预案和现场处置方案。 10.根据《建筑施工现场消防安全技术规范》规定,专用消防配电线路应自施工现场总配电箱的总断路器上端接入,且应保持不间断供电。 11.电气设备因运行需要引接的零线称为工作零线,常用符号N表示。 三.多选 1.配电系统主要由配电线路配电装置接地装置组成。 2.根据《建筑施工企业主要负责人、项目负责人和专职安全管理人员安全生产管理规定》,机械类专职安全生产管理人员可以从事起重机械、土石方机械、桩工机械等安全生产管理工作。 3.一般模板通常由模板面支撑结构连接配件部分组成。 4.根据《脚手架施工现场专项应急方案》,脚手架钢管须进行检查验收,壁厚达到设计标准,扣件不得有裂纹气孔砂眼等缺陷。 5.违反《特种设备安全法》规定,特种设备安全管理人员、检测人员和作业人员不履行岗位职责,违反操作规程和有关安全规章制度,造成事故的,吊销相关人员的资格。 6.根据《建筑起重机械安全监督管理规定》,有属国家明令淘汰或禁止使用的超过安全技术标准或者制造厂家规定的使用年限的经检验达不到安全技术标准规定的没有完整安全技术档案的没有齐全有效的安全保护装置的情形只的建筑起重机械,不得出租、使用。(这题是全选的) 7.根据《液压升降整体脚手架安全技术规程》规定,液压升降整体脚手架体及附着支承机构的强度刚度稳定性必须符合技术要求,防坠落装置必须敏感、制动可靠,防倾覆装置必须稳固、安全可靠。 8.根据《上海建设工程文明施工管理规定》,文明施工是指在建设工程和建筑物、构筑物拆除等活动中,按照规定采取措施,保障施工现场环境改善市容环境卫生维护施工人员身体健康并有效减少对周边环境影响的施工活动。 9.根据《安全生产法》规定,安全生产监督检查人员应当忠于职守坚持原则秉公执法。 10.根据《高大模板支撑系统施工现场专项应急方案》,发生坍塌事故后应采用警戒隔离人

兰光终端营业员推广案 Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】

兰光Lincom 终端营业员推广案 (内部资料,注意保密) 采纳营销策划有限公司2004年8月11日

店员(营业员)忠诚度培养 由于家电发展至今,已经进入了成熟的品牌时代,因而好的品牌能够影响消费者的购买行为,我们通过广告、终端促销活动、信函、网站等方式,吸收产品的购买者和使用者,通过购买产品送赠品、开展各类推广等公关和促销手段维持与消费者的顾客关系,使这部分消费群成为我们的忠实顾客。但我们更应该把握这样一个做为多重角色的群体——店员(营业员)(同时这里也可以理解为“活动的资源”)。人们对于普通家电植入数字网络技术转变为信息家电的趋势是认可的,这些产品减少了人机之间的技术障碍,突出了应用功能,既具备普通家电的优势———操作简单、性能稳定、维护简便,又能突出某些功能优势,例如我们的主力产品峰视液晶电视与掌视通,不仅具有数字信号接收、影音播放、娱乐游戏功能,甚至还可上网、收发电子邮件、读卡刻录等,加之在操作简易性上下了很大功夫,对于一般信息需求的顾客来说,具有相当的吸引力。但我们也须清楚的认识到市场竞争的残酷性与整体消费还存在着谨慎的态度,故做好店员的工作同时也是增进销售的一大重要举措。

…… 1、店员的角色: 具有消费能力和消费愿望; 具有评价和鉴别能力; 具有极高的忠诚感; 熟知行业内产品性能; 行业信息比较灵敏; 购物时相对比较理性; 不轻易更换品牌; 喜欢传播,相信伙伴推荐 …… 2、对店员的整体描述 年龄——介于20-40岁之间; 性别——女性居多; 家庭收入——属低、中收入人群,极少数属于高收入; 行业知识水平——处在专业、非专业的夹层; 爱好——喜爱聊天,向同事推荐自己喜欢的品牌; 特点——对某种品牌忠诚感较强,轻易不会改变; 3、店员在行业内的地位 各个厂家都在重视同店员的关系; 往往能接受不同厂家的不同程度的礼物赠送; 经常能在厂家的邀请下参加免费活动; 能接受厂家定期或不定期的培训; 能获得到工资以外的收入; …… 4、目前各厂家对店员展开的关系维系活动 ★ 送礼物——生日鲜花、节日纪念品、本公司的小促销品等; ★ 培训——营业员素质培训、公司新产品上市知识培训等; ★ 联谊活动——旅游、聚餐、发电影票等等;

密封性检测方法概述-软包装行业

包装的密封性能是关乎包装内容物质量的关键因素,这是因为包装的密封性决定了成品包装独立于外界环境的程度,若包装的密封性比较差,包装内部的气体含量或成分则易发生变化,如包装外部的气体渗透进包装内部或包装内部充填的气体散失,若包装内部含有液体成分还易出现漏液等问题,上述现象均可引起产品质量的降低。包装的密封性问题一般比较隐蔽,无法用肉眼辨识,故很难在出厂前发现并及时处理,往往是在出厂之后的长期流通、储存过程中因包装缓慢漏气、漏液,引发内容物出现发霉、结块、胀袋等质量问题,企业因此而承受较大的风险和经济损失。故包装的密封性问题一直是困扰企业的一大难题。 软包装行业密封性检测适用标准: 目前国内常用的包装袋密封性检测主要标准是《GB/T 15171 软包装袋密封性能试验方法》 ,该标准测试方法采用负压法测试原理,即抽真空法测试。试验原理是:通过对设备的真空室抽真空,使浸在真空室水中的试样产生内外压差,查看试样是否出现漏气的情况,以此判断试样的密封性能;或通过对真空室抽真空,使试样产生内外压差,通过观察试样膨胀及释放真空后试样形状恢复情况,判断试样的密封性能。

该测试方法适用的包装类型: 适用于玻璃瓶、管、罐、盒等的整体密封性试验。 适用于塑料袋、瓶、管、罐、盒等的整体密封性试验。 适用于金属瓶、管、罐、盒等的整体密封性试验。 适用于纸塑复合袋、盒类包装的密封性测试。 密封性检测试验仪器介绍: MFY-01密封试验仪(Labthink兰光)专业适用于食品、制药、医疗器械、日化、汽车、电子元器件、文具等行业的包装袋、瓶、管、罐、盒等的密封试验。亦可进行经跌落、耐压试验后的试件的密封性能测试。通过试验可以有效地比较和评价软包装件的密封工艺及密封性能,为确定相关的技术要求提供科学的依据。 密封试验仪,又可称为密封仪、密封性测试仪、包装袋密封检测仪、塑料瓶密封测定仪、瓶盖密封性试验仪等。

危险品级别 第一类「爆炸物」 Class 1:Explosive 第1.1组具有巨量爆炸危害的物质和物品。火药 第1.2组具有射出危害,但无巨量爆炸危害的物质和物品。飞弹 第1.3组具有射出危害,以及轻微的爆破危害、或者轻微的射出危害,或者两者皆俱,但无巨量爆炸危害的物质和物品。燃烧弹 第1.4组不致引起重大危害的物质和物品。爆竹 第1.5组具有巨量爆炸危害,但很不敏感的物质。爆破用炸药 第1.6组无巨量爆炸危害,且极不敏感的物品。 第二类「压缩的、液化的或受压溶解的气体」Class 2:Flammable gas 第2.1组易燃气体UN1950喷剂、乙炔 第2.2组非易燃、无毒性气体UN1002压缩空气 第2.3组毒性气体UN1062溴甲烷 第三类「易燃液体」 Class 3:Flammable liquid -第三类危险品没有更细的分组。 易燃液体指可燃蒸气之闪火点温度於闭杯测试≦60.5℃,或在开杯测试温度时≦65.5℃时,放出易燃蒸气的液体混合液体、固定的溶液或悬浮液。 本类易燃液体的包装等级依其闪点与沸点来划分。详如IATA DGR 3.3A表:

包装等级闪点(闭杯)初始沸点 Ⅰ-≦35℃ Ⅱ<23℃>35℃ Ⅲ≧23℃but ≦60.5℃ ※注:易燃液体的闪点是指,液体释出的蒸气与空气形成一种会起火的混合物时的最低温度。此性质可以用来衡量液体逸出包装时,造成爆炸或起火的混合物的风险大小。UN1155乙醚I UN1294甲苯II UN1223煤油III 第四类「易燃固体、起火物质、与水反应物质」 Class 4:Flammable solid 第4.1组易燃固体、自我反应物质、去敏固体爆炸物UN1944安全火柴 第4.2组起火物质、自燃物质UN1362活性碳 白磷、黄磷 第4.3组遇水释出易燃气体之物质,与水作用物质UN1418镁粉 第五类「氧化物质及有机过氧化物」 Class 5:Oxidizing substances and Organic peroxides 第5.1组氧化物质UN1498硝酸钠 漂白水

Labthink兰光MFY-01负压法密封试验仪,专业适用于食品、制药、医疗器械、日化、汽车、电子元器件、文具等行业的包装袋、瓶、管、罐、盒等的密封试验。亦可进行经跌落、耐压试验后的试件的密封性能测试。 负压法密封试验仪又可称为密封性测试仪,密封试验仪,密封测试仪,包装密封仪,密封性检测仪,密封性测定仪,密封性检漏仪,密封性试验仪,包装完整性测试仪,食品包装密封试验仪,药品包装密封仪,气密性检测设备,包装密封性能测试仪,奶粉包装密封试验仪,负压密封仪,化妆品包装密封性测试仪。 以下跟大家分享一个MFY-01负压法密封试验仪设备的检测案例! 肉松软塑包装的整体密封性检测: 测试样品:市场上购买的某品牌塑料复合膜袋包装的肉松。

参考标准:GB/T 15171-1994《软包装件密封性能试验方法》 试验设备:MFY-01负压法密封试验仪 密封性检测过程: (1) 将试样浸入真空室的水中。 (2) 盖上密封盖,设置需达到的真空压力参数及保压时间。 (3) 打开真空泵,开始抽真空,按设备上的开始键,试验开始。 (4) 观察在抽真空过程中或在保压过程中包装表面有无连续气泡产生。测试结果:

肉松的3个成品包装袋的密封性能测试结果为:2个成品包装在-90 KPa未漏气,密封性能较好;另外1个成品包装在-35.4 KPa时上封边处发生漏气,密封性较差。Labthink兰光MFY-01密封试验仪可用于肉松成品包装密封性能的测试,试验的操作简单,耗时短、效率高,可准确的反映肉松包装的密封性能。通过对3袋肉松成品包装密封性的检测发现并不是所有的包装均能达到良好的密封性能,而密封性较差的包装易出现结块、异味、发霉等质量问题,说明了加强成品包装出厂前密封性能检测的重要性。 Labthink兰光,专业致力于为包装、食品、医药、日化、印刷、胶粘剂、汽车、石化、生物、建筑及新能源等领域客户提供行业咨询、产品销售、售后服务、风险控制解决方案。Labthink兰光目前生产销售的设备百余款,检测仪器涉及包装材料的阻隔性能检测、厚度检测、物理机械性能检测、包装容器的密封性能检测等方面,致力于为客户提供全面、专业、精湛的包装安全解决方案,帮助客户从风险控制入手,提高企业质量安全意识,减少企业成本流失。Labthink兰光检测设备有:包装顶空分析仪、纸箱耐压试验机、透气性测试仪、雾化试验仪、透光率雾度测定仪、薄膜热收缩率测试仪、透气度测试仪、透湿性测试仪、揉搓试验仪、瓶盖扭矩仪、包装透气性测试仪、蒸发残渣恒重仪、光泽度仪、落镖冲击测试仪、高温蒸煮锅、落球冲击试验机、持粘性试验仪、初粘性试验仪、摩擦系数试验仪、摆锤冲击试验仪、热粘拉力试验仪、薄膜厚度测量仪、电子拉力测试机、气相色谱仪、标准光源箱、油墨耐磨测试仪、纸张撕裂度测定仪、薄膜热封测试仪、包装密封测试仪等。如需了解更多检测仪器的详细信息与操作方法,可直接登录济南兰光公司网站或致电咨询!济南兰光机电技术有限公司愿借此与行业中的企事业单位增进技术交流与合作。

蒸发残渣恒重仪的测试原理与应用介绍

蒸发残渣恒重仪的测试原理与应用介绍蒸发残渣恒重仪,Labthink兰光自主研发生产,设备适用于以聚乙烯、聚苯乙烯、聚丙烯、过氯乙烯树脂为原料制作的各种食具、容器及食品用包装薄膜、罐头或其他各种食品用工具、管道等制品在不同浸泡液中的溶出量的测定。通过蒸发残渣的测定,进行浸出指标的分析,满足产品应用的不同需求。 蒸发残渣恒重仪测试原理: 试样经由要求溶液浸泡后,取一定数量的浸泡液,置于预先在高温烘箱中干燥至恒量的蒸发皿中,在水浴上蒸干,于烘箱中高温干燥后,称量,再干燥,再称量,直至恒重。该重量减去空皿的质量即为蒸发残渣。

设备应用:

Labthink兰光,专业致力于为包装、食品、医药、日化、印刷、胶粘剂、汽车、石化、生物、建筑及新能源等领域客户提供行业咨询、产品销售、售后服务、风险控制解决方案。Labthink兰光目前生产销售的设备百余款,检测仪器涉及包装材料的阻隔性能检测、厚度检测、物理机械性能检测、包装容器的密封性能检测等方面,致力于为客户提供全面、专业、精湛的包装安全解决方案,帮助客户从风险控制入手,提高企业质量安全意识,减少企业成本流失。Labthink兰光检测设备有:薄膜拉力测试机、透氧性测试仪、电子剥离试验机、雾化试验仪、透光率雾度测定仪、薄膜厚度仪、薄膜热收缩率测试仪、透气度测试仪、透湿性测试仪、揉搓试验仪、热封试验仪、包装透气性测试仪、包装顶空气体分析仪、墨层耐磨试验仪、蒸发残渣恒重仪、光泽度仪、落镖冲击试验机、纸箱堆码试验机、高温蒸煮锅、氧气透过率测试仪、落球冲击测试仪、水蒸气透过率测定仪、薄膜厚度测量仪、持粘性试验仪、初粘性试验仪、包

摘要:防水透气膜的水蒸气渗透性能是影响纸尿裤舒适性的重要因素。本文利用杯式法原理测试了纸尿裤用防水透气膜样品的水蒸气透过率,并介绍了试验原理,相关设备测试参数、适用范围及试验过程等内容,为相关防水透气膜类材料透湿性能的测试提供参考。 关键词:水蒸气渗透性能、水蒸气透过率、杯式法、称重法、水蒸气透过率测试仪、防水透气膜、纸尿裤 1、意义 防水透气膜的基本技术要求为良好的防水性能及较高的水蒸气渗透性能,可在避免水分渗漏的基础上,实现水蒸气的及时排出,广泛应用于建筑结构及卫生用品等产品。例如,纸尿裤所使用的防水透气膜大多是由添加一定量碳酸钙的聚乙烯材料经过流延、吹塑或拉伸等不同的生产工艺制成,所添加的碳酸钙的量、防水透气膜的加工方法及工艺参数、厚度等因素均会影响防水透气膜对水蒸气的渗透性能,而该性能的高低则直接影响纸尿裤使用的干爽性、透气性及舒适性。 一般来说,水蒸气透过率较高,水蒸气在防水透气膜中的渗透性能越好,能够较快的将水汽排出,婴儿体感舒适性好。因此,通过对防水透气膜水蒸气透过率的监控及检测是提高纸尿裤质量的重要措施。 图1 纸尿裤用防水透气膜举例 2、试验样品 本文以某品牌纸尿裤所采用的防水透气膜为试验样品,测试其水蒸气透过率。 3、试验依据 材料水蒸气透过率的测试方法包括杯式法、红外传感器法、电解传感器法、湿度传感器法等,鉴于本次试验所测试样品的水蒸气透过率较高,故采用杯式法原理进行测试,所依据的标准为GB 1037-1988《塑料薄膜和片材透水蒸气性试验方法杯式法》。 4、试验设备 本次试验利用W3/031水蒸气透过率测试仪对样品进行测试,该设备由济南兰光机电技术有限公

如对您有帮助,可购买打赏,谢谢 生活常识分享日常最易发生的三类意外伤害 导语:日常生活中,哪些意外伤害最多?怎样才能有效防止这些伤害的发生?湖南长沙市120急救中心提醒你,当心日常最易发生的三类意外伤害。 别被宴席扰乱了肠胃 【案例】元旦期间,市民张小姐和朋友在步行街聚会,席间喝了不少啤酒醉倒。后来,张小姐逐渐出现全身发冷、呕吐症状,严重时甚至眼睛还几次出现模糊,后被朋友送至医院。经检查才得知,张小姐原来是酒精中毒。【数据】2009年1月1日至12月31日,长沙市120急救中心共接到2280次酒精中毒呼叫。【提醒】“每逢节假日,因为各类喜宴、婚席增多,在饮酒中不注意节制,喝酒过量,由此导致的酒精中毒患者比例也往往会大幅上升。”市中心医院急诊科医生袁锋介绍,酒精中毒会造成浅昏睡、昏迷,严重的会导致猝死。袁锋提醒市民,遇到酒精中毒的情况,最好先将患者的头偏到一边,防止其因为吸回呕吐物而窒息,同时快速拨打120求救。 乘公交要防急刹车 【案例】日前,家住岳麓区的陈先生搭乘公交车出行时,一上车他就开始专心致志玩手机上的游戏。没想到,公交车在行驶途中因避让其他车辆突然一个急刹车,事先没有抓扶手的陈先生一下子朝前撞去,头部猛撞到铁扶手上。【数据】2009年1月1日至12月31日,长沙市120急救中心共接到3995次摔伤呼叫。【提醒】“搭乘过公交车的每位乘客都体会过急刹车时身体突然前倾、站立不稳的感觉。”120急救医生介绍,在去年呼叫120的摔伤患者中,有很大一部分是因为公交车急刹车缺乏个人防护导致的身体伤害。专家建议,一方面,公交车司机开车应该慢一些、稳一些,但另一方面,乘客要坐好、站好、

释放型抗菌包装抗菌原理分析及功能安全性问题

摘要:在食品灭菌技术相当成熟的今天,采用抗菌包装与之结合,能获得更好的抗菌效果。在抗菌包装的诸多种类中,释放型抗菌包装较其他方式杀菌更彻底,但因尚处于起步阶段,在抗菌气体生成速率、对包材的渗透速率,气体浓度和安全性方面仍需深入研究。 关键词:释放型抗菌包装、气态型抗菌剂、渗透速度、气体浓度 如今,人们对食品健康与安全的要求不断提高,食品保鲜与防腐已成为现代食品工业的重点发展方向。在这一需要驱动下,抗菌包装技术得到了迅速发展,在延长食品货架期、保证食品质量和感官品质方面效果显著。 抗菌包装简介 抗菌包装作为活性包装的重要分支,是将抗菌物质添加至包装中形成的一种新的包装系统。二者结合方式多样灵活,如可将抗菌剂直接加入包装材料中,或在包装表面包覆或吸附抗菌剂、或采用本身具有抗菌作用的包装材料,或通过离子键/共价键将抗菌剂固化在包材表面,或采用抗菌独立小包等形式,都能达到延长微生物停滞期、减缓微生物生长速度、减少微生物成活数量的抑菌防腐作用。抗菌包装的发展,为食品保鲜提供了新的方法,在一定程度上降低了对食品防腐剂的依赖。 抗菌剂是抗菌包装系统的核心。根据性质种类,可分为无机抗菌剂、有机抗菌剂和天然抗菌剂三种。在实际应用中,抗菌包装的作用机理也因抗菌剂的不同而有所差异:吸收型抗菌包装利用氧气吸收剂抑制微生物繁殖的;固化型抗菌包装将抗菌剂固化在包材表面通过与食物结接触灭菌;释放型抗菌包装利用抗菌气体防腐。相比之下,第三种抗菌包装形式凭借气体的挥发逸散性能实现包装内各角落的灭菌,其抗菌效果的彻底性明显优于前两种形式。 三种气态抗菌剂抗菌原理及效果分析 释放型抗菌包装是将抗菌气体生成剂加入包装材料中或制成独立香囊/衬垫置入密封包装内部的一种抗菌包装形式,乙醇、二氧化硫、二氧化氯是常用的气态抗菌剂。 早在20世纪70年代,日本已经开始使用乙醇作为食品抗菌剂应用于酱油、调料、腌菜等,发展至今,乙醇凭借其较强的渗透力和杀菌力成为一种非常理想的食品抗菌剂。其抗菌机理主要表现在三个层面:(1)乙醇分子会与菌体的细胞膜相互作用,弱化其对细胞质的渗透作用,导致细胞质的渗透与泄漏不平衡,引起细菌的新陈代谢障碍;(2)乙醇分子与菌体蛋白质分子的肽链环节反应,使其变性;(3)乙醇的溶菌作用,浓度越高其毒性越大。

国家安全监管总局 关于公布建设项目职业病危害风险分类 管理目录(2012年版)的通知 安监总安健〔2012〕73号 各省、自治区、直辖市及新疆生产建设兵团安全生产监督管理局,各省级煤矿安全监察局,有关中央企业: 为加强建设项目职业卫生“三同时”的监督管理工作,根据《中华人民共和国职业病防治法》第十七条及《建设项目职业卫生“三同时”监督管理暂行办法》(国家安全监管总局令第51号)第六条的规定,国家安全监管总局组织编制了《建设项目职业病危害风险分类管理目录(2012年版)》(以下简称《目录》),现予公布,并就有关事项通知如下: 一、《目录》是指导安全生产监督管理部门实行建设项目职业卫生“三同时”分类监督管理的依据,各级安全生产监督管理部门应按照《建设项目职业卫生“三同时”监督管理暂行办法》和《目录》对建设项目职业卫生“三同时”工作实施监督管理,并指导建设单位和职业卫生技术服务机构开展建设项目职业病危害评价工作。 二、《目录》是在综合考虑《职业病危害因素分类目录》所列各类职业病危害因素及其可能产生的职业病和建设项目可能产生职业病危害的风险程度的基础上,按照《国民经济行业分类》(GB/T 4754-2011),对可能存在职业病危害的主要行业进行的分类。《目录》由国家安全监管总局定期修订公布。 在实际运用中,如果建设项目拟采用的原材料、主要生产工艺和产品等可能产生的职业病危害的风险程度,与其在《目录》中所列行业职业病危害的风险程度有明显区别的,建设单位和职业卫生技术服务机构可以通过职业病危害预评价作出综合判断,根据评价结果确定该建设项目职业病危害的风险类别。 三、各省级安全生产监督管理部门可以根据本地区建设项目职业卫生“三同时”工作的实际情况,对《目录》作出调整补充。 国家安全监管总局

广西建筑施工企业三类人员安全生产知识考试题库(多选题) 1、单斗挖掘机按行走装置不同可分为(B、C、E) A、机械式 B、轮胎式 C、履带式 D、液压式 E、步履式 2、模板按其功能分类,常用的模板主要有(A、B、C、D) A、定型组合模板 B、墙体大模板 C、飞模 D、滑动模板 E、柱模板、梁模板 3、下列选项中对装载机的安全使用要点说法正确的有(A、B、C) A、不得将铲斗提升到最高位置运输物料 B、无论铲装或挖掘,都要避免铲斗偏斜 C、铲斗举起后,铲斗、动臂下严禁有人 D、行驶中、铲斗里可以载人 E、如遇较大阻力可以加大油门硬铲 4、安装单位应当按照建筑起重机械安装、拆卸工程(A、B)组织安装、拆卸作业。 A、专项施工方案 B、安全操作规程 C、应急救援预案 D、安全管理制度 E、合同及安全协议书 5、下列进行高处作业必须设置防护栏杆的部位有(A、B、C、E)。 A、基坑周边雨棚边与挑檐边 B、分层施工的楼梯口和梯段边 C、已装栏板的阳台周边 D、无外脚手架的屋面和楼层边 6、基坑工程作业要求有(A、B、D、E) A、基坑支护结构必须达到设计要求的强度后,方可开挖 B、夜间施工作业面及进出道路应有足够的照明措施 C、基坑边不得堆土、堆料、放置器具 D、遇异常软弱土层,应立即停止施工 E、定期对基坑及周边环境进行巡视,发现异常情况及时采取措施 7、暑期作业应当调整作息时间,从事高温作业的场所应当采取(D、E)措施 A、防雨 B、防火

C、防盗 D、通风 E、降温 8、下列遇到六级以上强风、浓雾、沙尘暴等恶劣气候,不得进行作业的有(A、D)。 A、悬空高处作业 B、室内作业 C、地面作业 D、露天攀登 E、培训作业 9、从事(A、B、C、D)的人员应配备防止身体、手足、眼部等受到伤害的劳动防护用品。 A、基础施工 B、主体结构 C、屋面施工 D、装修装饰 E、企业行政管理 10、根据《房屋市政工程生产安全事故报告和查处工作规程》,房屋市政工程生产安全事故报告,应当包括主要内容有(A、C、D、E) A、事故发生的时间、地点 B、事故造成的经济损失 C、工程项目名称 D、事故的简要经过和初步原因 E、事故已造成或者可能造成的伤亡人数 11、塔式起重机操作作业时,严禁(A、B、C、E)。 A、拔桩 B、斜拉斜吊 C、顶升时回转 D、抬吊同一重物 E、提升重物自由下降 12、下列脚手架工程属于危险性较大的分部分项工程范围的有(B、C、D、E)。 A、搭设高度为20m的落地式钢管脚手架工程 B、附着式整体和分片提升脚手架工程 C、悬挑式脚手架工程 D、吊篮脚手架工程 E、新型及异型脚手架工程 13、下列关于脚手架作业层上的栏杆及挡脚板的设置要求正确的有(A、B、D)。 A、栏杆和挡脚板均应搭设在外立杆的内侧 B、上栏杆上皮高度应为1.2m C、挡脚板高度不应小于120mm D、挡脚板高度不应小于180mm

光鋐科技股份有限公司光鋐科技股份有限公司 Epileds Technologies, Inc. Product specification of 23 x 10 mil blue LED chip 1. Scope: This specification applies to InGaN/GaN 23 x 10mil blue LED chip, EP-B2310E-A1。 2. 4.2 Electro-optical specification(Bin table): Wd I Vf1 Vf4 Ir Bin nm Bin mW/sr (V) (V) (uA) PS 445~447.5 28 8.2~8.8 PT 447.5~450 29 8.8~9.5 BA 450~452.5 30 9.5~10.3 BB 452.5~455 31 10.3~11.1 BC 455~457.5 32 11.1~12 BD 457.5~460 33 12~13 BE 460~462.5 34 13~14 BF 462.5~465 35 14~15 BG 465~467.5 36 15~16 BH 467.5~470 BI 470~472.5 BJ 472.5~475 2.8~ 3.8 1.9~ 2.5 0~0.5 Rev.: 4/21/2010 * The detail technical and reliability datasheet are also available for your reference, please be free to contact us. P N