国际结算培训资料(上海浦东发展银行)

俞磊

2003-08-27

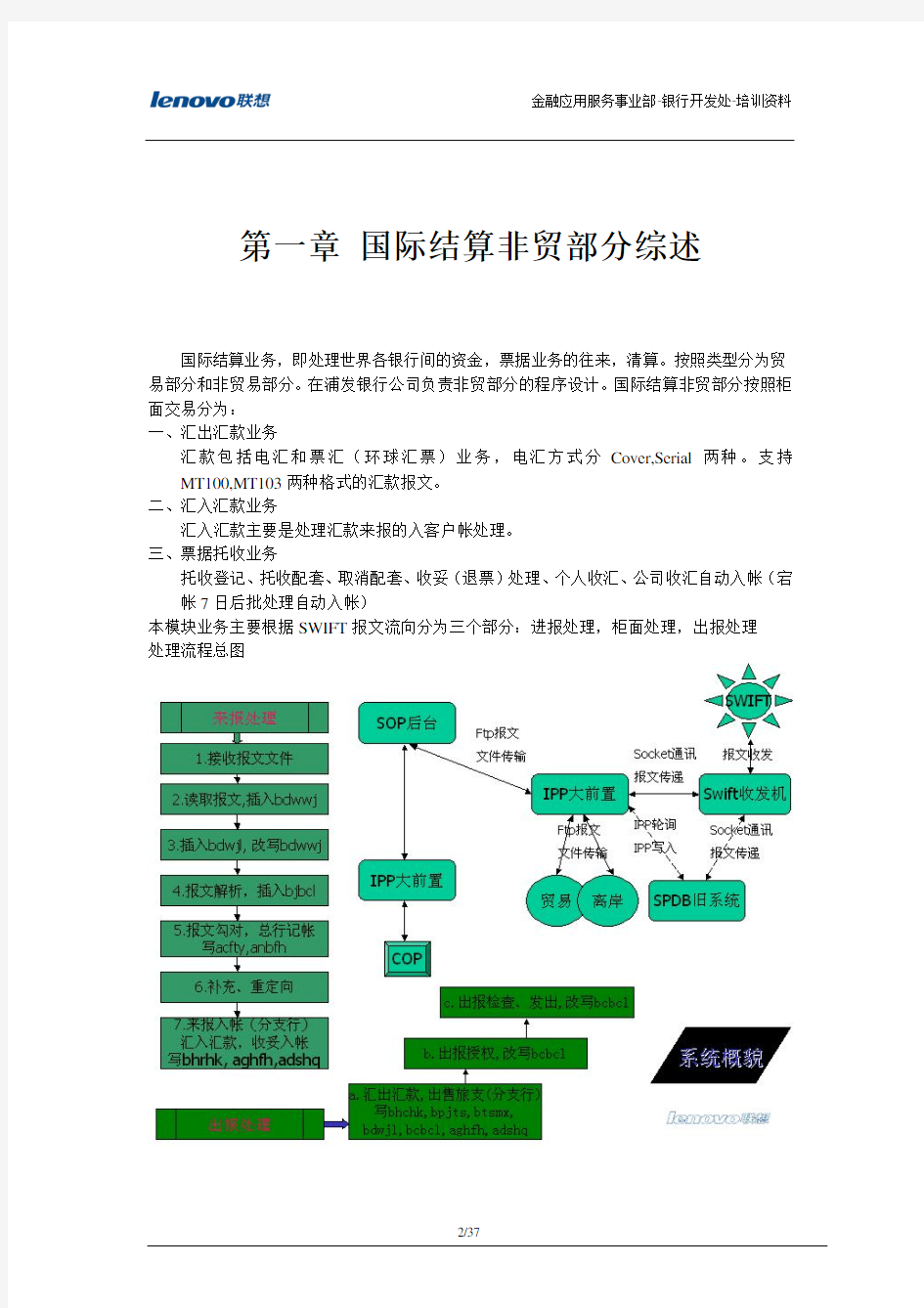

第一章国际结算非贸部分综述

国际结算业务,即处理世界各银行间的资金,票据业务的往来,清算。按照类型分为贸易部分和非贸易部分。在浦发银行公司负责非贸部分的程序设计。国际结算非贸部分按照柜面交易分为:

一、汇出汇款业务

汇款包括电汇和票汇(环球汇票)业务,电汇方式分Cover,Serial两种。支持MT100,MT103两种格式的汇款报文。

二、汇入汇款业务

汇入汇款主要是处理汇款来报的入客户帐处理。

三、票据托收业务

托收登记、托收配套、取消配套、收妥(退票)处理、个人收汇、公司收汇自动入帐(宕帐7日后批处理自动入帐)

本模块业务主要根据SWIFT报文流向分为三个部分:进报处理,柜面处理,出报处理

处理流程总图

第二章 SWIFT报文及进报处理

第一节、S WIFT组织以及SWIFT报文

S.W.I.F.T.是英文“Society for Worldwide Interbank Financial Telecommunication S.C.”的缩写。中文可以翻译为“环球银行同业金融电讯协会”,简称“环银协会”。它是一个向全球开放的提供银行同业间安全、快速的电子通讯服务的国际合作组织,总部设在比利时的布鲁塞尔。1973年成立,1977年运转,1980年远东加入。主要业务范围包括:资金清算、信用证、资金市场、货币市场、证券。目前该组织在全世界已经拥有6,500多家用户,在银行界广泛使用。

S.W.I.F.T 网络所提供的服务主要有两种:一种是FIN报文服务(Financial Application)(主要),用于S.W.I.F.T.报文的交换;另一种是IFT文件传输服务(Interbank File Transfer),用于在用户之间实现数据文件的直接传输。绝大多数金融机构都使用FIN报文服务,这是该组织网络所提供的基础服务。

银行BIC码

在SWIFT组织中每个银行都有一个特定的代号BIC码用于识别。

构成国际标准ISO-9362 `SWIFT组织负责这些代码的分配和登记长度最小8位、最大11位分行代号为“XXX”时代表总行SWIFT-BIC和非SWIFT-BIC (第8位为“1”)

例如:SPDBCNSHXXX、 CITIUS33NYK

银行代号 4!a

国家代号 2!a

方位代号 2!c

分行代号 [3!c]

SWIFT地址,比BIC多了终端代号。只能用于报头,不能用于正文

例如:SPDBCNSHAXXX、CITIUS33ANYK

银行代号 4!a

国家代号 2!a

方位代号 2!c

终端代号 1!a

分行代号 [3!c]

SWIFT报文传递流程详细说明

1.用户A登录到S.W.I.F.T.网络后,将标明发送地址是用户B的报文发送到用户A所属的地区中心(Regional Processor)。

2.该地区中心(Regional Processor)对报文的输入编号(ISN)、报头、报尾和正文的格式进行校验,并将校验结果送到它所属的分报中心(Slice Processor)。

3.分报中心将报文存储到磁盘。

4.分报中心告诉地区中心报文已经存储到磁盘。

地区中心根据先前对报文的校验结果,向用户A发出报文被拒绝(NAK)或是报文被接收(ACK)的反馈。用户A如果收到报文被拒绝的反馈(NAK),说明S.W.I.F.T.尽管将该报文存储到了它的磁盘上,但该报文不会被发送到;反之,用户A如果收到报文被接收的反馈(ACK),说明该报文一定会被S.W.I.F.T.发送用户B。

如果S.W.I.F.T.接受了用户A发出的报文,用户A所属的分报中心会将该报文发送到用户B 所在的地区中心。

用户B所在的地区中心暂时将报文存储起来,等用户B的终端登录到S.W.I.F.T.网络的时候传送给用户B。

用户A登录到S.W.I.F.T.网络后,将标明发送地址是用户B的报文发送到用户A所属的地区中心(Regional Processor)。

5.该地区中心(Regional Processor)对报文的输入编号(ISN)、报头、报尾和正文的格式进行校验,并将校验结果送到它所属的分报中心(Slice Processor)。

分报中心将报文存储到磁盘。

分报中心告诉地区中心报文已经存储到磁盘。

地区中心根据先前对报文的校验结果,向用户A发出报文被拒绝(NAK)或是报文被接收(ACK)的反馈。用户A如果收到报文被拒绝的反馈(NAK),说明S.W.I.F.T.尽管将该报文存储到了它的磁盘上,但该报文不会被发送到;反之,用户A如果收到报文被接收的反馈(ACK),说明该报文一定会被S.W.I.F.T.发送用户B。

6.如果S.W.I.F.T.接受了用户A发出的报文,用户A所属的分报中心会将该报文发送到用户B所在的地区中心。

7.用户B所在的地区中心暂时将报文存储起来,等用户B的终端登录到S.W.I.F.T.网络的时候传送给用户B。

8.用户B所在的地区中心在将报文传送给用户B之前,先给报文分配一个输出编号(OSN)并创建一个唯一的报文输出编号(Message Output Number),并将该编号传送给该地区中心所属的分报中心,并等待它的授权。

9.分报中心校验报文输出编号(MOR)。

10.分报中心授权地区中心以该输出编号将报文传送给用户B。

11.用户B所在的地区中心将报文传送给用户B。

12.用户B 收到报文并储存起来。

13.如果用户B认为该报文已经正确收到,它会发一个已接收的反馈(UAK)给地区中心;如果用户B认为该报文没有正确收到,它会发一个未接收的反馈(UNK)给地区中心,该地区中心就会认为该报文未发送成功。

14.地区中心创建一份用户B反馈信息的清单发给它所属的分报中心。

15.分报中心将该清单存储起来。

分报中心将这份清单的一个副本传送给用户A所属的分报中心。用户A所属的分报中心将该清单储存起来(16a)。

17.如果用户A想知道报文发送的结果,用户A所属的分报中心就会根据它从用户B所属的分报中心收到的反馈清单向用户A发出是否已经发送到用户B的反馈(17a)。

SWIFT报文分类

用户报文-用户之间业务信息交换

系统报文-系统和用户之间信息反馈,如:网络通告(MT094)、使用历史记录(MT 081)、未成功发送的报文清单(MT 083)

控制报文-系统和用户之间系统控制功能,如:要求登录(A02-LOGIN)、选择应用程序(A03-SELECT),退出应用程序(A05-QUIT)

按照报文业务功能分为:

记帐类报文

非贸类——MT100、MT103、MT110、MT202、MT910、MT940(或MT950)、MT900 贸易类——MT202、MT910、MT940、 MT950

资金类——MT202、MT200

非记帐类

非贸类——MT199、MT299、MT999、MT195、MT196、MT456等

贸易类——MT400、MT410、MT412、MT420、MT422、MT430、MT700/701、MT705、MT707、MT710/711、MT720/721、MT730、MT732、MT734、MT740、MT742、MT747、MT750、MT752、MT754、MT756、MT760、MT767、MT768、MT76等

资金类——T210、MT300、MT320、MT560----MT570等

外汇类——MT300、MT310、MT392、MT399

出报

出报:T100、MT103、MT200、MT202、T210、MT940(或MT950)、MT199、MT299、MT999、MT300、MT320、MT560----MT570、MT300、MT310、MT392、MT399

报文分类详细例图:

SWIFT 报文的结构

报头收报行、发报行、报文输入编号(Message Input Number)

正文由数个域组成,每个域由域标签和域的正文部分组成

报尾报文密押(MAC)、校验和(CHK)

SWIFT报文样例(MT100)

{1:F01SPDBCNSHA3422348953849}

{2:O1000811030331CITIUS33AXXX68045383730304010854N}

{3:{108:030331FJ18971OPS}}{4:

:20:S0730907129301

:32A:030331USD3469,98

:50:TAM SAI YING

A/C NO.89828763

:52D:/10990845

CITIBANK, HONGKONG

ATTN: RECON.SEC.IBF CONTROL DEPT

40/F CITIBANK TOWER, 2 GARDEN PLAZA

CENTRAL HONG KONG

:59:/34201442924926873

NINGBO FREE TRADE ZONE TENSO

MEDICAL INSTRUMENTS CO., LTD.

:70:FROM SAMSON TO P/C C8/16981/16001/8

861, 8869 AND 8916 (Y/INV OC03-4-06

074) LESS CHARGES

:72:/ACC/YOUR BRANCH AT NINGBO BRANCH

//21 JIANG XIA STREET NINGBO 315000

//SWIFT:SPDBCNSH342

/TELEBEN/

-}{5:{MAC:A76EDC2B}{CHK:539B575EB05F}{DLM:}}

SWIFT的合法字集包括所有的大小写英文字母、换行、回车和空格

所有阿拉伯数字、标点符号:/ ? ( ) - + { } : . , ’

注意:{}仅在报头和报尾使用,报文正文部分不能使用

上面报文范例中三段分属于报头,正文,报尾。

中文由许多TAG 即域组成,不同的报文类型中所含有的TAG是不同的,不同的TAG 的规格也各不相同。

报文状态:

0-未处理1-晚起息2-总行挂帐

3-系统已勾对5-人工已勾对6-勾对已取消

7-帐户行已入帐 8-进报处理完成 9-非记完成

A-人工确认完成 B-分行挂帐C-网点挂帐

Z-作废

第二节、 进报处理

来报共分为五种类型:0-非贸、1-贸易、2-资金、3-旧系统、9-离岸。 其中旧系统来报是新旧系统并行时旧系统的来报,全部上线后则不存在。

贸易、资金和离岸的报文一但定向后就转发到相应系统,本系统便处理完毕。对于非记帐报文进入系统后置未处理状态,由定向机构进行报文状态修改确认为非记完成。

对于记帐类报文进入自动勾对处理或总行帐户行入帐处理,未自动处理的进行人工补充定向、人工勾对、内部帐入帐处理及后续业务(如汇入汇款等)处理,直至进报处理完成。 对已转入其它系统的非非贸报文,提供回转交易转回本系统中。

分为:来报接收、来报解析、来报勾对、来报定向、来报入帐、汇入汇款 & 收妥入帐

业务流程及数据流图

交易明细

根据业务需求和流程设计以下交易: 交易代码 交易

说明

8720 勾对取消

对已勾对的报文进行勾对关系取消 8721

进报人工勾对录入

对已勾对的报文进行勾对关系取消

8722 进报人工勾对复核对已勾对的报文进行勾对关系取消

8723 进报查询对某一报文进行查询并可连动补充/定向/帐户

行计帐/作废处理

8724 进报分类查询对报文进行分类查询

8725 进报单笔查询

8726 来报内部帐入帐对本行的收入和支出报文进行入帐处理

8760 进报解析勾对对勾对、入帐、定向处理

8761 进报接收对来报报文进行登记

8762 进报帐户行入帐对来报报文进行帐户行入帐

8763 进报补充/定向对来报报文进行补充/定向

8764 8764进报补充/定向复核对来报报文进行补充/定向复核

8765 进报贸易回转转发给外挂的贸易系统的来报报文进行

8766 进报作废对来报报文进行作废登记

9732 进报晚起息批量处理

8781 查询指定报文的相关已计帐报文

第三节、帐户行对帐

为了使我行内存文放帐户和帐户帐的帐户明细发生一致,设置对帐功能。

在进报处理过程中对940、950入帐的报文明细,在勾对和入帐时已经置了对标志,所以在

人工对帐前大部份已自动对帐。只需人工对帐只是小部分。

交易设计:

根据业务需求和流程设计以下交易:

交易代码交易说明

8750 境外帐户明细、余额核对

8751 境外帐户行人工核对

8752 报文对帐情况查询

8753 帐户未对帐明细查询

8754帐户行对帐平衡查询报告表

8755SWIFT报文进报分类查询统计表

8756SWIFT报文出报分类查询统计表

业务流程及数据流图

第三章、柜面交易

国际结算非贸易部分的柜面交易主要分为“

汇入汇款、汇出汇款、旅行支票、买入外币票据、票据托收

第一节、 汇出汇款

处理对境外、境内的外币汇出汇款业务,及环球汇票业务。

通过登记、复核、修改、查询、出报授权等交易完成业务功能。

客户填写汇款申请书,银行接到申请书做要素输入登记工作,经复核后向境外发送电传稿,并打印留底。要素在复核之前可做修改,复核之后发送之前发现错误的可以取消复核,送交操作员进行修改。其中记帐处理由计算机自动进行。报文经授权发出后,如发现报文错误可以通过电文特殊处理修改电文,而不用重新处理帐务。

业务流程图

交易明细

8501 汇出汇款登记8501

8502 汇出汇款复核8502

8503 汇出汇款修改8503

8504 汇出汇款单笔查询8504

8505 环球汇票汇总出报8505

8506 汇出汇款多笔查询8506

8507 汇出汇款退汇录入8507

8508 汇出汇款退汇复核8508

汇出汇款登记:

柜员录入该笔业务的基本要素和相关报文的域内容。系统通过报文生成构件自动生成报文,返回报文流水号和汇出汇款业务编号。在返回画面通过快捷键可以修改、查询报文内容。如果是环球汇票的话,由于录入柜员尾箱中没有凭证,凭证号只有在复核的时候输入。汇出汇款录入只写入登记簿没有产生帐务处理。

现在汇出汇款支持SERIAL、COVER两种方式自由出报。

SERIAL方式出报分为 MT100、MT103、MT202

COVER 方式将出两份报文: MT100/MT103 和MT202分别给收报行和帐户行

环球汇票将发出MT110报文(非头寸报文)

汇出汇款复核:

柜员输入相关的汇款编号进行复核处理。系统进行合法性检查。如果是环球汇票,此时要输入相关凭证号。系统产生帐务。

环球汇票汇总出报:

该业务只能由总行发起,默认为每个工作日结束前做。对当前工作日各个网点的环球汇票按币种、帐户行进行分类出MT202头寸报文。

汇出汇款退汇

接到退汇申请后,发出MT199报文,要求对方止付。不产生帐务。

第二节、 汇入汇款

汇入汇款业务对对公/对私汇入汇款业务进入报文和帐务处理。

业务流程图

交易设计 8510 汇入汇款经办8510 8511 汇入汇款修改8511 8512 汇入汇款复核付款8512 8513

汇入汇入多笔查询8513

汇入汇款录入

对进报处理表中合法的进报进行处理。报文必须是非贸易记帐报文,报文定向必须是本机构,报文状态是总行已经入帐或者是分行挂帐。登记基本要素,进行合法性检查,登记汇入汇款登记簿,修改进报处理报报文状态。生成相关汇入汇款编号返回。

汇入汇款复核

输入相关的汇入汇款编号,进行检查,产生帐务。如果汇入币种和收款人帐号非相同币种系统自动把汇入币种划入自动生成的待销帐序号中。通过返回画面的快捷键可以联动外汇买卖进行处理。

汇入汇款修改

对已经录入未复核的汇入汇款登记簿中的记录进行修改。

调用

第三节、 国际代理业务

国际代理业务包括:代理出售、兑付旅行支票业务、及外币票据买断性贴现(买入外币票据)。由于兑付旅行支票业务与买入外币票据业务处理上基本相同,所以实现时融入买入外币票据交易中,不再另设交易。

出售旅行支票是国际代理业务的一种。现在浦发银行只代理花旗银行的旅行代理。分非美圆和美圆两种。

根据业务需求和流程设计以下交易:

交易代码交易说明

8520 出售旅行支票经办

8530 出售旅行支票复核

8521 出售旅支查询

8522 买入外币票据

业务流程

出售旅行支票录入

对旅行支票的基本要素进行录入,币种以及金额。凭证号同环球汇票相同由符合输入。根据

特定的参数表P202Y 产生MT202报文以及相关业务编号。返回画面根据快捷键可以查询修

改报文。

出售旅行支票复核

根据输入的相关业务编号,进行复核处理。输入相关旅行支票凭证编号。进行凭证和帐务处理。

买入外币票据

对客户的外币票据进行贴现买入。旅行支票的兑付就通过此交易处理。买入外币的后续处理就是票据的托收,根据托收机构的不同,在代理机构需要预先填上以后办理托收的机构代号。此业务由于风险低,没有采用录入-复核处理。一次可以完成帐务处理。生成相关业务编号。如果客户的要求贴现的币种和原票据币种不同的时候,在返回画面可以通过快捷键联动外汇买卖进行处理。

第四节、 票据托收业务

票据托收即银行接到客户要求兑现的境外银行开具的支票到相应的银行进行兑现的过程。其业务流程主要包括:

支票要素输入、复核:此过程录入支票的详细要素并复核;

票据配套托收:此过程是将复核过的票据按币种进行配套,并去境外银行兑现;

票据收汇 :此过程处理境外银行的回付,包括兑现票据的划帐、退票的处理。

根据业务需求和流程设计以下交易:

交易代码交易说明

8523 托收登记录入对每笔托收票据进行汇总和明细登记

8524 托收登记复核对每笔托收票据进行汇总和明细登记

8525 托收登记查询/托收配套查询未配套的托收登记并可进行配套处理8526 配套查询/取消查询已配套的托收登记并可进行取消配套处理

查询已配套的票据可进行收妥处理

8527 配套的票据查询/收妥(退

票)处理

8528 个人收汇对个人帐户的托收业务进行确认入帐处理9757 对公托收到期入帐公收妥自动入帐(批处理)

业务流程图

托收录入:

录入业务相关相关要素,根据托收机构的不同,填写不同的代理机构。托收处理方式分为两种:立即贷记方式、收妥入帐方式。立即贷记方式是由托收行收到票据后立即把头寸划入我行帐户。但是托收票据可能还没有到票据原始的出票行进行托收收款,所以存在退票的风险。这种方式在托收收妥的时候资金需要挂10个工作日后入客户帐。收妥方式,是托收行已经

把托收票据到原始出票行进行托收收款,所以不存在退票风险。收妥处理的时候就可以直接

入客户帐。本交易产生相关业务编号,不产生帐务。

托收复核:

根据输入的相关业务编号对托收票据进行票据合法性检查。

托收配套:

由于费用和节省人工的问题,需要把相类似的票据打成一包处理。只有托收机构才有权把一笔托收业务打包。即该笔业务的代理机构。

收妥处理方式习惯上一笔打成一包,因为这种处理方式可能会出现手续费用内扣的情况。另外如果一笔托收业务的收款币种和原票据币种不同,次业务也只能单独达成一包。

生成唯一的托收套号。

托收收妥入帐

对由托收行过来的报文进行处理。该报文中有相关的托收配套号。

该业务是托收处理中最复杂的一步。分很多种情况。

如果收款人帐号为非原票据币种的时候,系统自动产生代销帐,在返回画面的时候通过快捷键联动外汇买卖进行处理。

根据外管局规定,客户类型为对私的时候,资金只入到内部帐种,必须由客户本人前来发起个人收妥入帐交易入客户帐号。

客户类型为对公,处理方式为立即贷记的的时候,也需要挂内部帐,过10个工作日后由批处理交易对公托收到期入帐处理。

详细见下面托收相关业务需要注意的问题。

个人收妥入帐及退票

个人在票据收妥后接到银行通知来银行发起。把资金从内部帐划拨到个人资金帐户。如果帐户和原票据币种不同,系统自动生成代销帐,在返回画面,可以通过快捷键联动外汇买卖进行处理。

对公托收到期入帐

日前处理,对托收登记簿中,到期的托收状态为3的记录进行入客户帐处理。

托收状态:

0- 已录入1- 已复核2- 已配套3- 已入内部帐4- 已处理完成5- 退票

托收相关业务需要注意的问题

8522 买入外币票据

类似8523 不过直接划帐到客户帐的。

借:本机构2150 买入外币票据

贷:现金/客户帐

付:本机构表外0615

托收处理流程

8523 托收登记

无会计分录

托收代理机构号如果不填的话,默认为本机构,填错的话只能抹帐处理。

客户类型为1(私人客户)时,即付标志只能为0(即付入帐)

客户类型为0(对公客户)并且入帐帐号为空时候,即付标志只能为0(即付入帐)这两种情况只能用8528输入托收编号收妥。

8524 托收复核

付:本机构表外0615

注:买入外币票据业务无需做8523 8524业务,可以直接8525配套。

8525 托收配套

把客户类型相同的托收编号打成一包。生成一个托收套号。

(现在不同类型混打没有封死,最好不要用)

8526 托收配套取消

取消已经配套好的包,提交后包内的托收业务需要重新配套打包

8527 托收收妥处理

处理托收回来后帐务。

现在托收方式选9,不限制是中行业务。

仍然可以选择报文方式或者帐号方式

如果是报文方式,交易金额不允许修改。

帐号方式时,交易金额允许修改,按照此金额入帐,风险自己控制。

托收方式没有选9的时候,仍然可以不输入报文号,只输入帐号。

支持无报收妥(存在风险)(应业务人员要求修改的)

分情况说明分录

1.托收金额=交易金额并且输入帐号为空

1.1如果不是买入票据情况

{

借:总行应解汇款3160(BAOWZT=7)/借:挂帐科目帐号(BAOWZT=B或C) 贷:代理机构其他应付款3315

借:代理机构其他应付款3315

贷:托收业务所属机构其他应付款3315

(把钱从总行-代理机构-所属机构)

1.1.1借:托收业务所属机构其他应付款3315

贷:收款帐号(即付标志=1)

1.1.2借:托收业务所属机构其他应付款3315

贷:收款帐号(即付标志=0) (十天后系统自动入帐)

注:如果帐号没有填写,必须做8528入客户帐

对公情况在最终入客户帐后,批处理打印客户回单。

}

1.2如果是买入外币票据

{

借:总行应解汇款3160(BAOWZT=7)/借:挂帐科目帐号(BAOWZT=B或C) 贷:代理机构其他应付款3315

借:代理机构其他应付款3315

贷:托收业务所属机构其他应付款3315

(把钱从总行-代理机构-所属机构)

买入外币票据到此为止

对私情况只到本机构3315为止,必须做8528入客户帐

2.托收金额=交易金额并且输入帐号不为空

情况同上面1相似,就是借总行3160改成借输入的帐号

3.托收金额!=交易金额并且输入帐号为空

如果一笔的话,没有问题,按照输入金额入帐处理

如果多笔的情况的话,程序没有办法进行分配

只能销掉原机构0615的表外

钱仍然在总行3160

4.托收金额!=交易金额并且输入帐号不为空

情况同上面3相似,就是借总行3160改成借输入的帐号

8528 托收收妥入帐

是否退票标志为否

{

处理对私托收入客户帐。

只有作完8527交易才能做8528交易。

借:本机构3315

贷:客户帐

以及托收方式为0的对公客户没有帐号的。

借:本机构3315

贷:客户帐

}

是否退票标志为是

国际结算重点知识整理 The Standardization Office was revised on the afternoon of December 13, 2020

国际结算重点知识整理 一、国际结算的含义:国与国之间的货币收付活动。 方式:商业信用、银行信用、非贸易结算 二、票据 (一)定义 (1)广义的票据是指一般商业凭证。(发票、提单、保险单、纸币)(2)狭义的票据是以支付金钱为目的的信用工具,可以约定为由出票人签名于票据上,无条件地约定由自己或另一人支付一定金额的,可以流通转让的证券。(汇票、本票、支票)。 (二)票据的特性: (1)流通转让性:除票据上写出“禁止转让”字样,或者是表示它是不可转让的意旨以外,一切票据不论它是采用任何形式支付票款给持票人,该持票人都有权把它流通转让给别人。(3种书面凭证权利转让:过户转让、交付转让、流通转让) (2)无因性:票据只要具备票据法上规定的规定的文件,票据权利就成立,不需考虑产生票据上的权利和义务的原因。 (3)要式性:票据形式必须符合规定,从形式上看记载必要项目必须齐全,各个必要的项目又必须符合规定。 (三)票据作用(功能):

1)支付作用 2)信用作用 3)三大功能:①结算作用②流通作用③抵消债务作用 (四)票据当事人关系: 基本关系人(出票人、受票人/付款人、收款人/受款人) 非基本关系人(背书人、承兑人、持票人、对价持票人、正当持票人) 5、票据行为:出票、背书(记名、无记名/空白、指示)、承兑、提示、付款、追索 1.汇票.是出票人签发的,委托付款人在见票时或指定日期无条件支付确定的金额给收款人或持票人的票据。 -根据出累人的不同,汇票分为银行汇票和商业汇票。 -按照承兑人的不同,商业票据可分为商业承兑汇票与银行承兑汇票。-按付款时间不同,分为即期汇票与远期汇票。 -按有无附属单据.分为光票汇票与跟单汇票. ?汇票到期日的计算:算尾不算头 ?信用证项下汇票与托收下汇票填制的不同 ?汇票的贴现 汇票的必要项目:

D/P,D/A,T/T,L/C,的付款方式 一T/T,L/C付款方式 T/T(Telegraphic Transfer)电汇,是指汇出行应汇款人申请,拍发加押电报\电传或SWIFT给在另一国家的分行或代理行(即汇入行)指示解付一定金额给收款人的一种汇款方式. LC 是LETTER OF CREDIT 信用证 T/T与L/C的区别 (1)在T/T方式下,进口商不需向银行申请开发信用证,有关于信用证部分的流程都可省去。 (2)出口商在办完报关等手续后,不再采用"押汇"方式向银行交付单据,而是在"单据列表"页面中直接将单据送进口商。 (3)进口商收到单据可直接办理相关手续,可销货收回资金后再付款给进口商。 (4)进口商付款后,银行才能通知出口商结汇。 二D/P,D/A付款方式 托收(Collection) 托收是出口商为了向进口商收取销售货款或劳务价款,开立汇票委托银行代收的结算方式。出口商将作为货权凭证的商业单据与汇票一起通过银行向进口商提示,进口商只有在承兑或付款后才能取得货权凭证。 托收有光票托收和跟单托收之分。跟单托收按交单条件的不同,又有“付款交单”和“承兑交单”两种。而付款交单又有“即期付款交单”和“远期付款交单”之分,远期汇票的付款日期又有“见票后××天付款”“提单日后××天付

款”和出票日后××天付款”3种规定方法。但在有的国家还有货到后××天付款的规定方法。所以,在磋商和订立合同条款时,须按具体情况予以明确规定。兹分别示例如下: 付款交单——即期D/P at sight 买方应凭卖方开具的即期跟单汇票,于见票时立即付款,付款后交单。 付款交单——远期D/P after sight 买方对卖方开具的见票后××天付款的跟单汇票,于提示时应即予承兑,并应于汇票到期日即予付款,付款后交单。 承兑交单D/A 买方对卖方开具的见票后天付款的跟单汇票,于提示时应即承兑,并应于汇票到期日即予付款。承兑后交单。承兑交单并不意味买方到期一定付款,这取决于买方的信誉。 A.托收的基本涵义 托收(Collection)是债权人(出口方)委托银行向债务人(进口方)收取货款的一种结算方式。其基本做法是出口方先行发货,然后备妥包括运输单据(通常是海运提单)在内的货运单据并开出汇票,把全套跟单汇票交出口地银行(托收行),委托其通过进口地的分行或代理行(代收行)向进口方收取货款。 B.托收的种类托收是根据是否随附货运单据,分为跟单托收和光票托收。 国际贸易中使用的多为跟单托收。跟单托收有两种交单方式:付款交单和承兑交单。

国际结算重点

一.名词解释 1.票据 2.汇票 3.付对价持票人 4.正当持票人 5.承兑人 6.背书人 7.承兑 8.背书 9.记名式背书 10.空白背书 11.限制背书 12.贴现 13.提示 14.追索权 15.跟单汇票 16.光票 17.本票 18.支票 五.计算题 1.一商人手持一张金额为US$3,600的汇票,提前120天向A银行贴现,当时市场贴现率为10%p.a.(按360天计算),该商人应得票款净值是多少? 2.假设目前的三个月贴现率为10% p.a.,请用两种方法计算其等值的利 率是多少 (按360天计算)? 3. 2月20日,Smith开立了一张金额为US$100,000.00,以Brown为付款人,出票后90天付款的汇票,因为他出售了价值为US $100,000.00的货 物给Brown。3月2日,Smith又从Jack那里买进价值相等的货物,所以,他就把这张汇票交给了Jack。Jack持该票于同年3月6日向Brown提示,Brown次日见票承兑。3月10日,Jack持该票向A银行贴现,当时的贴现利率为10%p.a. (按360天计算),请计算到期日、贴现天数及实得票款净值。 参考答案 一.名词解释 1.票据:票据有广义和狭义之分。广义的票据是指商业上的权利凭证。狭义的票据则是指以支付金钱为目的的特种证券,是由出票人签名于票据上,无条件地约定由自己或由他人支付一定金额的、可以流通转让的证券。

2.汇票:汇票是由出票人向另一人签发的,要求即期、定期或在可以确定的将来的时间,向某人或其指定人或来人无条件地支付一定金额的书面命令。 3.付对价持票人:是指持票者本人或前手持票人因付出对价而取得票据。 4.正当持票人:是指在汇票流通的合理时间内,在付给对价的情况下,成为一张表面合格、完整,无任何所有权缺陷的汇票的持票人。 5.承兑人:指在票据的正面签署承诺到期支付票款的付款人。 6.背书人:指在票据的背面签署,意即将票据上的权利转让给后手的持票人。 7.承兑:指付款人在票据的正面签署,承诺到期履行支付票款之者的票据行为。 8.背书:是指转让意志的表示。由背书人在汇票背面签署。意即将票据上的权利转让给后手的票据行为。 9.记名式背书:即将票据背书给某一特定人或特定人的指示人的背书。10.空白背书:是指背书人只在票据背后签名,而不注明付给某一特定人或特定人的指示人的背书。 11.限制背书:是指禁止票据继续转让或仅表明票据授权的背书。12.贴现:指银行或贴现公司买进未到期票据,从票面金额中扣取贴现日至到期日的利息后,将余额付给持票人的一种业务。 13.提示:持票人将票据提交付款人要求承兑或付款的行为。 14.追索权:是指票据遭到拒付,持票人对前手(出票人、承兑人、背书人以及其它债务人)有请求偿还票据金额(原额,利息)及费用(作成退票证书,拒绝证书和其它必要的费用)的权力。 15.跟单汇票:凡汇票后附随货运单据的称为跟单汇票。 16.光票:凡汇票不附带装运单据的,称为光票。 17.本票:本票是一人开给另一人的无条件书面承诺,保证见票在特定的,或肯定的某一日期,将一定金额的货币,付给某一特定人,或其指示人,或来人。 18.支票:支票是银行存款户,对银行签发的,授权银行对某人或其指示人,或来人,即期支付一定金额的无条件书面支付命令。 五.计算题 1.US¥3,480= 3,600×(1-120/360×10%) 2.方法1:利率=贴现率/(1-贴现率×时间) = 10% / (1-10% * 0.25)= 10.26% p.a. 方法2:贴现息 = 100 * 10% * 90/360 = 2.5 净值 = 100-2.5 = 97.5

中国外资2012年7月下 总第269期 商业银行国际结算业务发展现状 东华大学旭日工商管理学院 杜坚 四大国有银行的国际结算业务几乎占有全国商业银行的国际结算总量的大部分比例,国际结算业务发展现状主要从三个方面来反应,一个是国际结算产品种类,一个是国际结算总量,另一个是国际结算手续费收入。 下表列示了我国四大国有银行的国际结算主要产品。从表中可以看到四大国有银行的国际结算产品主要集中在信用证、汇付托收等常规性方式,而新型的国际结算方式仅出现在少数的银行业务中。从四大国有银行的先行国际结算与贸易融资产品类型可以看到中国银行与中国建设银行产品种类比较丰富,客户可选择的余地相对来说比较大,而中国工商银行与中国农业银行由于国际结算业务发展时间滞后与其他四大银行,国际结算产品集中于传统的信用证、托收、汇付等等,其中工商银行也涉及了福费廷、国际保理等新型的国际贸易融资产品。 表1 四大国有银行国际结算与贸易融资产品 数据来源:四大国有银行网站 如下分别是国有四大商业银行2009年到2011年国际结算总量的数据图表,通过图表可以看到中国银行一直处于领先地位。鉴于中国农业银行的国际业务起步较晚,农业银行的国际结算业务规模要落后于其他四大国有银行。从2009到2011年的总体趋势来看,四大国有银行的国际结算业务都保持了20%以上的增长率,主要受益于我国在金融危机后的进出口贸易总额的 逐渐恢复和不断增长。中国银行2011年的国际结算量是招商银行同年的结算量总额的将近4.17倍,在四大国有银行中国际结算量差距也相对明显,中国银行的国际结算量是中国农业银行的2 倍多。 图2 2009-2011年四大国有银行国际结算总量(单位:亿美元) 数据来源:2011年四大国有银行年度财务报告 图3 2011年四大国有银行结算总量比重 数据来源:2011年四大国有银行年度财务报告 通过上图中2011年四大国有银行的国际结算总量的比例可以看出,中国银行在整个四大国有银行中占了35%之多,其次是工商银行占了28%。从整体来看,中国农业银行与中国银行的国 际业务差距较大,主要原因是中国银行开展国际业务较早而且一直定位于国际化的银行的发展战略。 dio:10.3969/j.issn.1004-8146.2012.7.010 (下转第28页)

国际结算重点完整版 第一章 1?国际结算:指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。 2?国际结算研究内容 a国际结算工具:票据(汇票、本票、支票) b国际结算方式:汇款/托收/信用证银行保函/保付代理/包买票据 c国际结算的单据:发票/保险单/运输单据 d以银行为中心的支付体系: SWIFT :环球银行金融电讯协会 CHIPS :美国清算所同业支付系统 CHAPS :英国交换银行自动收付系统 3?国际结算特点:按照国际惯例进行国际结算;使用可兑换货币进行结算;实行“推定交货” 原则;商业银行成为结算和融资的中心 4?国际结算的历史演变:从现金结算发展到票据结算——从凭实物结算发展到凭单据结 算——?从买卖双方直接结算发展到通过银行结算,实现了非现金结算 国际结算制度的历史演变:自由的多边国际结算制度——管制的双边国际结算制 度——多元混合型的结算制度 5?六种常见贸易术语 装运港交货的三种贸易术语 FOB 装运港船上交货 CFR 成本加运费 CIF 成本加保险费、运费 适用于多式联运的三种贸易术语 FCA货交承运人 CPT 运费付至 CIP运费、保险费付至 6?环球银行金融电讯协会(SWIFT)它的筹建是伴随着欧洲经济与政治一体化而进行的。 SWIFT有如下优点:直接、准确、快速、安全;标准统一,制度严格;严密的、合理的机构设置,采用现代化电脑设备与网络;多样化、大众化的服务 7. 为什么要建立代理行关系?一从商业银行的交易中介职能说起 国际交往密切:任何交往背后都有资金的流动 国际贸易大发展:贸易走到哪里,结算就跟到哪里 不可能在世界任何地方都设立分支机构:政治约束、经济成本约束 业务受到限制:法律约束 代理行关系的建立 资信调查 签订代理协议并互换控制文件 确认控制文件:密押/印鉴样本/费率表第二章 1票据:由出票人签发的,约定由自己或者委托他人,于见票时或者确定的日期,向收款人或者持票人无条件支付一定金额,可以流通转让的一种有价证券。 2?票据特征:设权性、无因性、要式性、流通性

国际结算业务流程图 信用证 (3) 进口信用证开立业务流程 (3) 产品简介 (4) 产品特点 (4) 业务流程 (4) 出口议付信用证业务流程 (5) 产品简介 (6) 产品特点 (6) 业务流程 (6) 托收/代收 (6) 出口托收业务流程 (7) -----出口跟单托收 (7) 产品简介 (7) 产品特点 (8) 业务流程 (8) -----出口光票托收 (9) 产品简介 (9) 产品特点 (9) 业务流程 (9) 进口代收业务流程 (10) 产品简介 (10) 产品特点 (10) 业务流程 (11) 汇款 (11) 汇出国外汇款电汇和信汇业务流程 (11) 汇出国外汇款票汇业务流程 (12) 产品简介 (12)

产品特点 (13) 业务流程 (13) 国外汇入汇款电汇和信汇业务流程 (13) 国外汇入汇款票汇业务流程 (14) 产品简介 (15) 产品分类及特点 (15) 业务流程 (16) 保函 (16) 保函业务流程 (16) 产品简介 (17) 产品特点 (18) 业务流程 (18) 保理 (19) 保理业务流程 (19) 进口押汇业务流程 (20) 打包放款业务流程 (20) 出口押汇业务流程 (21) 出口贴现业务流程 (21) 福费延业务流程 (22) 提货担保业务流程 (22)

信用证 进口信用证开立业务流程 1. 9.L/C 10.付款11.放单2.申请开证 /付款

产品简介 是我行(开证行)根据开证申请人的要求、向受益人开立的、有一定金额的、在一定期限内凭规定的单据付款的书面保证。信用证根据不同标准,可分为议付、即期付款、迟期付款和承兑信用证;即期与远期信用证;特殊种类信用证包括:假远期信用证、可转让信用证、背对背信用证、循环信用证、对开信用证。 产品特点 (1)信用证是一项不依附于贸易合同的独立文件。 (2)信用证强调单单一致、单证相符,与实际货物情况无关。 (3)在单证相符的前提下,开证行承担第一性的付款责任。 (4)信用证以银行信用替代商业信用,为贸易双方顺利完成交易提供信心和保障,便于各方融通资金。 业务流程 (1)客户填写我行《开立不可撤销信用证申请书》并加盖公章(我行网站https://www.doczj.com/doc/3c13354224.html,可下载开证申请书和修改申请书的电子版本)。同时客户须向我行提交以下资料:进口合同、备案表(如需)、进口批文(如需)、代理协议(如需)、交纳保证金。 (2)我行与客户签订《开立信用证合同》(已与我行签订《综合授信额度合同》的客户无需签订《开立信用证合同》)。支行在我行信贷系统登记,打印岀帐通知书。

一、填空题 1、非现金结算就是指使用________各种代替现金流通手段得各种支付工具_______,通过银行间得_________划账冲抵_____来结清国际间债权债务关系。 2、在国际结算中得往来银行主要有________________往来与______________往来。 3、现代国际结算就是以_______票据________为基础、_______单据_______为条件、______银行________为中枢、结算与融资相结合得非现金结算。 二、判断题(用“T”表示正确,“F”表示错误) 1、我国内地与港、澳、台地区之间得货币收付,因属同一个国家所以属于国内结算。(F) 2、目前得国际结算绝大多数都采用记账结算。( F) 3、银行间得代理关系,一般由双方银行得总行直接建立,分行不能独立对外建立代理关系。( T) 4、至今已经形成了一系列被各国银行、贸易航运、法律等各界人士公认,并广泛采用得国际惯例,因此国际惯例对贸易得当事人具备强制性。( F) 5、某银行如果在某国得某地区,即使没有联行或代理行关系,也能够顺利地开展国际结算业务。(F ) 三.选择题(包括单项选择与多项选择) 1、银行在办理国际结算业务时选择往来银行得优先次序就

是( C) A、账户行、非账户行与联行 B、非账户行、联行与账户行 C、联行、账户行与非账户行 D、联行、非账户行与账户行 2、对本课程来说,国际结算得基本内容包括:( ABDE) A、国际结算工具 B、国际结算方式 C、国际结算银行 D、国际结算单据 E、国际惯例 F、国际法律 3、银行在国际贸易结算中居于中心枢纽得地位,具体而言,银行在国际贸易结算中得作用,可以概括为以下几个方面(ABCD ) A、国际汇兑 B、提供信用保证 C、融通资金洽 D、减少外汇风险 4、银行建立代理关系时得控制文件所不包括得内容就是:( D) A、密押 B、印鉴 C、费率表 D、代理范围 5、目前得国际贸易结算绝大多数都就是:(C ) A、现金结算 B、非现金结算 C、现汇结算 D、记账结算 6、引起跨国货币收付得原因中,不属于国际贸易结算范畴得

一.名词解释 1.票据 2.汇票 3.付对价持票人 4.正当持票人 5.承兑人 6.背书人 7.承兑 8.背书 9.记名式背书 10.空白背书 11.限制背书 12.贴现 13.提示 14.追索权 15.跟单汇票 16.光票 17.本票 18.支票 五.计算题 1.一商人手持一张金额为US$3,600的汇票,提前120天向A银行贴现,当时市场贴现率为10%p.a.(按360天计算),该商人应得票款净值是多少? 2.假设目前的三个月贴现率为10% p.a.,请用两种方法计算其等值的利率是多少 (按360天计算)? 3. 2月20日,Smith开立了一张金额为US$100,000.00,以Brown为付款人,出票后90天付款的汇票,因为他出售了价值为US $100,000.00的货物给Brown。3月2日,Smith又从Jack那里买进价值相等的货物,所以,他就把这张汇票交给了Jack。Jack持该票于同年3月6日向Brown提示,Brown次日见票承兑。3月10日,Jack持该票向A银行贴现,当时的贴现利率为10%p.a. (按360天计算),请计算到期日、贴现天数及实得票款净值。 参考答案 一.名词解释 1.票据:票据有广义和狭义之分。广义的票据是指商业上的权利凭证。狭义的票据则是指以支付金钱为目的的特种证券,是由出票人签名于票据上,无条件地约定由自己或由他人支付一定金额的、可以流通转让的证券。

2.汇票:汇票是由出票人向另一人签发的,要求即期、定期或在可以确定的将来的时间,向某人或其指定人或来人无条件地支付一定金额的书面命令。 3.付对价持票人:是指持票者本人或前手持票人因付出对价而取得票据。4.正当持票人:是指在汇票流通的合理时间内,在付给对价的情况下,成为一张表面合格、完整,无任何所有权缺陷的汇票的持票人。 5.承兑人:指在票据的正面签署承诺到期支付票款的付款人。 6.背书人:指在票据的背面签署,意即将票据上的权利转让给后手的持票人。 7.承兑:指付款人在票据的正面签署,承诺到期履行支付票款之者的票据行为。 8.背书:是指转让意志的表示。由背书人在汇票背面签署。意即将票据上的权利转让给后手的票据行为。 9.记名式背书:即将票据背书给某一特定人或特定人的指示人的背书。10.空白背书:是指背书人只在票据背后签名,而不注明付给某一特定人或特定人的指示人的背书。 11.限制背书:是指禁止票据继续转让或仅表明票据授权的背书。 12.贴现:指银行或贴现公司买进未到期票据,从票面金额中扣取贴现日至到期日的利息后,将余额付给持票人的一种业务。 13.提示:持票人将票据提交付款人要求承兑或付款的行为。 14.追索权:是指票据遭到拒付,持票人对前手(出票人、承兑人、背书人以及其它债务人)有请求偿还票据金额(原额,利息)及费用(作成退 票证书,拒绝证书和其它必要的费用)的权力。 15.跟单汇票:凡汇票后附随货运单据的称为跟单汇票。 16.光票:凡汇票不附带装运单据的,称为光票。 17.本票:本票是一人开给另一人的无条件书面承诺,保证见票在特定的,或肯定的某一日期,将一定金额的货币,付给某一特定人,或其指示 人,或来人。 18.支票:支票是银行存款户,对银行签发的,授权银行对某人或其指示人,或来人,即期支付一定金额的无条件书面支付命令。 五.计算题 1.US¥3,480= 3,600×(1-120/360×10%) 2.方法1:利率=贴现率/(1-贴现率×时间) = 10% / (1-10% * 0.25)= 10.26% p.a. 方法2:贴现息 = 100 * 10% * 90/360 = 2.5 净值 = 100-2.5 = 97.5 利率= 2.5 / 97.5 ×360 / 90 = 10.26 % p.a.

《国际结算》习题集 (80个选择题,30个英文简答题,10个中文简答题) 第一章总论 1.Incoterms2010定义的11种价格条款中,卖方能较好地控制交货程序以能选择运输及保险的是(A )。 A.C组 B.F组 C.E组 D.前三者都错误 2.出口信用保险(ECI)防范(B )。 A.出口商信用风险 B.进口商信用风险 C.出口国外汇管制风险 D.进口国货币升值风险 Q1 What does FOB mean? Who pays the freight? FOB means ‘free on board’.Buyer pays all costs after goods have been delivered over shipsrail. Q2 What basic documents must be supplied for a CIF Shipment? Cost,freight prepayment,bill of lading,insurance documents. Q3 A buyer in Turkey buys three combine harvesters from an exporter in Paris on ex works terms for shipment to Izmir –list the costs to be borne by the buyer. Transport to port of shipment Ocean freight. Transport to port of destination insurance.

国际结算方式的比较与选择 课程:国际贸易理论与实务 任课老师:周斌 班级:10营销1班 学号:101206120 姓名:周萍 2013年6月20日

目录 一、主要国际结算方式介绍 (1) (一)汇款 (1) (二)托收 (1) (三)信用证 (2) 二、国际结算方式的比较分析 (2) (一)信用性质 (2) (二)银行扮演的角色 (2) (三)对进出口商的影响 (2) (四)国际贸易规则及寄单方式 (3) (五)贸易融资方式 (3) (六)费用 (3) 三、国际结算方式的选择 (4)

国际结算方式的比较与选择 一、主要国际结算方式介绍 (一)汇款 汇款,又称汇付,是付款人通过银行,使用各种结算工具将货款汇交收款人的一种结算方式。分为: 1、电汇 电汇是通过电报办理汇兑。电汇TT,贸易术语,英语名是:Telegraphic Transfer,电汇是汇票人将一定款项交存汇款银行,汇款银行通过电报或电传给目的地的分行或代理行(汇入行),指示汇入行向收款人支付一定金额的一种汇款方式 2、信汇 信汇是指汇款人向当地银行交付本国货币,由银行开具付款委托书,用航空邮寄交国外分行或代理行,办理付出外汇业务。 3、票汇 票汇(Demand Draft,简称D/D) 是汇款人向其当地银行(汇出行)购买银行即期汇票,并直接寄给受款人,受款人收到该汇票即可凭以向指定的付款银行取款。这种银行汇票和逆汇法的商业汇票不同,银行汇票用于银行的代客拨款,故受票人和付款人是同一银行(或代理行)。 (二)托收 托收是出口商开立汇票,委托银行代收款项,向国外进口商收取货款或劳务款项的一种结算方式。托收方式有: 1、跟单托收 跟单托收是汇票连同商业单据向进口行收取款项的一种托收方式,有时为了避免印花税,也有不开汇票,只拿商业单据委托银行代收。 2、光票托收 光票托收指汇票不附带货运票据的一种托收方式。主要用于货款的尾数、样品费用、佣金、带垫费用、贸易从属费用、索赔以及非贸易的款项。

国际结算各章重点与难点 第一章国际结算概述 通过本章教学,要求学生重点掌握的名词是:国际结算顺汇逆汇 要求学生重点掌握的问题是: 1` 国际结算如何分类? 2` 为什么国际贸易结算比非贸易国际结算重要? 3` 国际结算有什么特点? 4` 国际结算的基本条件有哪些? 要求学生一般掌握的问题是: 1` 国际结算的产生和发展 第二章国际结算中的票据 通过本章教学,要求学生重点掌握的名词是:票据票据行为汇票背书提示承兑拒付追索权本票划线支票贴现包买票据 要求学生重点掌握的问题是: 1` 汇票有哪些当事人?他们之间的关系如何? 2` 我国〈票据法〉规定汇票必须记载的事项有哪些?各有什么作用? 3` 说明未经承兑和已经承兑的汇票基本当事人的权利和义务 4` 说明汇票背书的种类及涵义 5`汇票到期日有哪几种计算方法? 6`结算与清算的含义是什么? 7`银行转帐的原则是什么? 8`票据是如何清算轧差的? 9` 持票人如何行使追索权? 要求学生一般掌握的问题是: 1` 说明汇票的种类及含义 2 本票与汇票有何异同点? 3` 什么是拒付或退票行为?拒付通知和拒绝证书的作用是什么? 4` 什么是保证行为?该票据行为的特点及作用如何? 第三章国际贸易结算方式(一)汇款 通过本章教学,要求学生重点掌握的名词是:国际汇兑顺汇逆汇票汇中心汇票拨头寸 要求学生重点掌握的问题是: 1` 国际汇款业务与国内汇款业务的异同 2` 汇款业务的主要当事人是谁? 3` 汇款头寸偿付的方法有几种? 4` 采用中心汇票汇款的好处是什么? 要求学生一般掌握的问题是: 1` 在国际贸易中采用汇款方式结算有什么优缺点?

一、名词解释 国际结算:是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。 国际贸易结算:以票据为基础,单据为条件,银行为中枢,结算与融资相结合的非现金结算体系。 票据:是指由出票人签发的,具有一定格式,约定债务人按期无条件支付一定金额,并经过背书可转让的书面支付凭证。(有价证券之父) 汇票:是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。 本票:出票人签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。 支票:银行存款户根据协议向银行签发的即期无条件支付命令。 背书:是指持票人在票据背面签名,并交付给受让人的行为。 顺汇:系统结算工具的流向与货款的流向是同一个方向,是由债务人主动将款项交给本国银行,委托该银行通过某种结算工具的使用将汇款汇付给国外债权人或收款人。 逆汇:系统结算工具的流向与货款的流向是反方向。是由债权人通过出具票据委托本国银行向国外债务人收取汇票金额的结算方式。 电汇(T/T):是汇出行应汇款人的申请,代其开立以汇入行为付款人的银行即期汇票,并交换汇款人,由汇款人自寄或者自带给国外收款人,由收款人到汇入行凭票取款的汇款方式。 信汇(M/T):是汇出行应汇款人的申请,用航空信函指示汇入行解付一定金额给收款人的汇款方式。 票汇(D/D):是汇出行应汇款人的申请,代其开立以汇入行为付款人的银行即期汇票,并交换汇款人,由汇款人自寄或者自带给国外收款人,由收款人到汇入行凭票取款的汇款方式。 托收:是银行根据委托人的指示处理金融单据或商业单据,目的是取得承兑或付款,并在承兑或付款后交付单据的行为。包括光票托收和跟单托收两种基本形式。 光票托收:指不附带任何货运单据的票据的托收。其货运单据由卖方直接寄交卖方,汇票则委托银行托收。常见的有银行汇票、本票、支票、旅行支票和商业汇票等。 跟单托收:是随货运单据的托收,是出口商在装运货物后,将汇票(也可以不要汇票)连同货运单据交给银行,委托银行代为收款的一种结算方式。包括付款交单和承兑交单两种不同的交单形式。 付款交单(D/P):它包含着出口方对托收行和代收行的指示。付款交单又分为即期付款交单和远期付款交单。 承兑交单(D/A):当代收行向进口方提示跟单汇票时,只要进口方对汇票承兑确认到期付款的责任,即能拿到代表物权的货运单据。 信用证:是银行做出的有条件的付款承诺。它是开证银行根据申请人(进口商)的要求和指示做出的在满足信用证要求和提交信用证规定的单据的条件下,向第三者(受益人、出口商)开立的承诺在一定期限内支付一定金额的书面文件。(逆汇) 议付行:是根据受益人的要求和提供的单据,在核实单证相符后向受益人垫款,并向付款行或偿付行索回垫款的银行。(有时由通知行或保兑行担任) 光票信用证:是指凭不附带货运单据的汇票(即光票)付款的信用证。 跟单信用证:是指凭附带货运单据的汇票(即跟单汇票)或仅凭货运单据付款的信用证。 不可撤销信用证:即信用证一经开出并经受益人接收后,开证行必须履行其义务,除非经所有当事人同意,否则不能单方面修改的信用证。 可撤销信用证:是开证行在开出信用证后,有权随时撤销或修改而不必征求有关当事人同意的信用证。 即期付款信用证:是开证行或付款行收到符合信用证条款的汇票和单据后,立即履行付款义务的信用证。 延期付款信用证:远期付款不需要汇票的信用证,称为延期付款信用证。 承兑信用证:远期付款并需要开立汇票的信用证就是承兑信用证。 可转让信用证:是指开证行授权指定的转让行(即被授权付款、承兑或议付的银行),在原受益人(即第一受益人)的要求下,将信用证的可执行权利(即装运货物、交单取款的权利)全部或部分转让给一个或数个第三者(即第二受益人)的信用证。 不可转让信用证:是指受益人不能将信用证的可执行权利转让给他人的信用证。 背对背信用证:指一张信用证的受益人以这张信用证为保证,要求该证得通知行或者其他银行在该证的基础上,开立一张以本地或第三国实际供货人为受益人的新证,即对背信用证。 银行保函 (L/G)或银行保证书:它是指商业银行根据申请人的要求向受益人开出的担保申请人正常履行合同义务的书面证明。它是银行有条件承担一定经济责任的契约文件。当申请人未能履行其所承诺的义务时,银行负有向受益人赔偿经济损失的责任。 单据:是单据证书的简称,是指国际贸易结算中反映货物特征及说明交易情况的一系列证明文件或商业凭证

密 级 公 开 学 号201041118504 经济管理学院 国际结算 课程论文 题目:国际结算在城市商业银行中的应用 论文作者 专业 本科/专科 年级 论文提交日期 ::::: 董金霞 国际经济及与贸易 本科 2010级 2014.1.3

国际结算在城市商业银行中的应用 摘要:近几年来,城市商业银行取得了长足的发展,在资产大幅提升,资产质 量全面改善,本币业务的规模和效益发展到一定程度的背景下,纷纷开办外汇业务。城市商业银行作为开办外汇业务的新主力军,在近几年表现得特别抢眼。但是绝大部分城市商业银行在外汇业务领域目前并没有大的作为。那么城市商业银行在开展国际结算业务过程中存在哪些问题?如何解决这些问题?是许多城市商业银行在激烈的竞争中发展国际结算中业务亟待解决的问题。 关键词:城市商行国际结算单证中心 一、城市商业银行国际结算简介 城市商业银行的一项基础业务类属中间性业务是国际结算业务。通过两国银行办理的由贸易或非贸易引起的债权债务的清偿,它以国际贸易为前提,国际结算过程存在多重风险,但风险不等于损失,操作得当,风险可以预防,可以转化为收益;如不当,风险即会成为损失,同时,国际结算涉及到国家金融管理的有关法令、外汇管理条例、国际惯例与准则、银行信誉、银企责任及业务的具体操作等诸多方面,比较复杂。随着中国加入世贸组织,我国的进出口贸易和外向型经济将会有更快的发展。这一切为国际结算业务的快速发展提供了有利条件。二、城市商业银行国际结算业务发展现状 国际结算业务是商业银行国际业务的核心部分,是商业银行在全球范围内开展的一项业务活动,它能够给商业银行带来较高的利润,加强商业银行与国际公司的合作,开拓和巩固重要客户关系,从而带动商业银行其他业务的发展。但是,相伴而来的是银行结算风险大大增加,风险一旦成为事实,不仅是客户资金受损失,失去现有的和潜在的顾客群,而且银行也将在利润上受到巨大损失,同时对银行的声誉也造成损害。因此,创建符合业务发展要求和管理需要的国际结算业务风险管理体系是我国银行管理者面临的新挑战。 近几年来,城市商业银行取得了长足的发展,在资产大幅提升,资产质量全面改善,本币业务的规模和效益发展到一定程度的背景下,纷纷开办外汇业务,其经营重点几乎全部放在了国际结算及相关的贸易融资方面,即以覆盖整个贸易过程的融资为先导,以国际结算产品线为核心的中间业务和资产业务。

国际结算 第三章国际结算中的票据 一.名词解释 1.票据:票据有广义和狭义之分。广义的票据是指商业上的权利凭证。狭义的票据则是指以支付金钱为目的的特种证券,是由出票人签名于票据上,无条件地约定由自己或由他人支付一定金额的、可以流通转让的证券。2.汇票:汇票是由出票人向另一人签发的,要求即期、定期或在可以确定的将来的时间,向某人或其指定人或来人无条件地支付一定金额的书面命令。 3.付对价持票人:是指持票者本人或前手持票人因付出对价而取得票据。4.正当持票人:是指在汇票流通的合理时间内,在付给对价的情况下,成为一张表面合格、完整,无任何所有权缺陷的汇票的持票人。5.承兑人:指在票据的正面签署承诺到期支付票款的付款人。 6.背书人:指在票据的背面签署,意即将票据上的权利转让给后手的持票人。 7.承兑:指付款人在票据的正面签署,承诺到期履行支付票款之者的票据行为。 8.背书:是指转让意志的表示。由背书人在汇票背面签署。意即将票据上的权利转让给后手的票据行为。 9.记名式背书:即将票据背书给某一特定人或特定人的指示人的背书。10.空白背书:是指背书人只在票据背后签名,而不注明付给某一特定人或特定人的指示人的背书。 11.限制背书:是指禁止票据继续转让或仅表明票据授权的背书。12.贴现:指银行或贴现公司买进未到期票据,从票面金额中扣取贴现日至到期日的利息后,将余额付给持票人的一种业务。 13.提示:持票人将票据提交付款人要求承兑或付款的行为。 14.追索权:是指票据遭到拒付,持票人对前手(出票人、承兑人、背书人以及其它债务人)有请求偿还票据金额(原额,利息)及费用(作成 退票证书,拒绝证书和其它必要的费用)的权力。 15.跟单汇票:凡汇票后附随货运单据的称为跟单汇票。 16.光票:凡汇票不附带装运单据的,称为光票。 17.本票:本票是一人开给另一人的无条件书面承诺,保证见票在特定的,或肯定的某一日期,将一定金额的货币,付给某一特定人,或 其指示人,或来人。 18.支票:支票是银行存款户,对银行签发的,授权银行对某人或其指示人,或来人,即期支付一定金额的无条件书面支付命令。 二.是非题 1.票据转让人必须向债务人发出通知。× 2.如果票据受让人是以善意并付对价获得票据,其权利不受前手权利缺陷的影响。√ 3.汇票是出票人的支付承诺。× 4.汇票上金额须用文字大写和数字小写分别表明。如果大小写金额不符,则以小写为准。×

一、名词解释 国际结算: 是指国际间由于政治、经济、文化、外交、军事等方面的交往或联系而发生的以货币表示的债权债务的清偿行为或资金转移行为。 国际贸易结算:以票据为基础,单据为条件,银行为中枢,结算与融资相结合的非现金结算体系。票据:是指由出票人签发的,具有一定格式,约定债务人按期无条件支付一定金额,并经过背书可转让的书面支付凭证。 (有价证券之父)汇票:是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。本票:出票人签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。 支票:银行存款户根据协议向银行签发的即期无条件支付命令。背书:是指持票人在票据背面签名,并交付给受让人的行为。顺汇:系统结算工具的流向与货款的流向是同一个方向,是由债务人主动将款项交给本国银行,委托该银行通过某种结算工具的使用将汇款汇付给国外债权人或收款人。 逆汇:系统结算工具的流向与货款的流向是反方向。是由债权人通过出具票据委托本国银行向国外债务人收取汇票金额的结算方式。电汇(T/T ):是汇出行应汇款人的申请,代其开立以汇入行为付款人的银行即期汇票,并交换汇款人,由汇款人自寄或者自带给国外收款人,由收款人到汇入行凭票取款的汇款方式。 信汇(M/T):是汇出行应汇款人的申请,用航空信函指示汇入行解付一定金额给收款人的汇款方式。 票汇(D/D):是汇出行应汇款人的申请,代其开立以汇入行为付款人的银行即期汇票,并交换汇款人,由汇款人自寄或者自带给国外收款人,由收款人到汇入行凭票取款的汇款方式。托收:是银行根据委托人的指示处理金融单据或商业单据,目的是取得承兑或付款,并在承兑或付款后交付单据的行为。包括光票托收和跟单托收两种基本形式。 光票托收:指不附带任何货运单据的票据的托收。其货运单据由卖方直接寄交卖方,汇票则委托银行托收。常见的有银行汇票、本票、支票、旅行支票和商业汇票等。 跟单托收:是随货运单据的托收,是出口商在装运货物后,将汇票(也可以不要汇票)连同货运单据交给银行,委托银行代为收款的一种结算方式。包括付款交单和承兑交单两种不同的交单形式。 付款交单(D/P):它包含着出口方对托收行和代收行的指示。付款交单又分为即期付款交单和远期付款交单。 承兑交单(D/A):当代收行向进口方提示跟单汇票时,只要进口方对汇票承兑确认到期付款的责任,即能拿到代表物权的货运单据。信用证:是银行做出的有条件的付款承诺。它是开证银行根据申请人(进口商)的要求和指示做出的在满足信用证要求和提交信用证规定的单据的条件下,向第三者(受益人、出口商)开立的承诺在一定期限内支付一定金额的书面文件。(逆汇) 议付行:是根据受益人的要求和提供的单据,在核实单证相符后向受益人垫款,并向付款行或偿付行索回垫款的银行。(有时由通知行或保兑行担任) 光票信用证:是指凭不附带货运单据的汇票(即光票)付款的信用证。跟单信用证:是指凭附带货运单据的汇票(即跟单汇票)或仅凭货运单据付款的信用证。不可撤销信用证:即信用证一经开出并经受益人接收后,开证行必须履行其义务,除非经所有当事人同意,否则不能单方面修改的信用证。 可撤销信用证:是开证行在开出信用证后,有权随时撤销或修改而不必征求有关当事人同意的信用证。即期付款信用证:是开证行或付款行收到符合信用证条款的汇票和单据后,立即履行付款义务的信用证。延期付款信用证:远期付款不需要汇票的信用证,称为延期付款信用证。 承兑信用证:远期付款并需要开立汇票的信用证就是承兑信用证。 可转让信用证:是指开证行授权指定的转让行(即被授权付款、承兑或议付的银行),在原受益人(即第一受益人)的要求下,将信用证的可执行权利(即装运货物、交单取款的权利)全部或部分转让给一个或数个第三者(即第二受益人)的信用证。 不可转让信用证:是指受益人不能将信用证的可执行权利转让给他人的信用证。背对背信用证:指一张信用证的受益人以这张信用证为保证,要求该证得通知行或者其他银行在该证的基础上,开立一张以本地或第三国实际供货人为受益人的新证,即对背信用证。 银行保函(L/G)或银行保证书:它是指商业银行根据申请人的要求向受益人开出的担保申请人正常履行合同义务的书面证明。它是银行有条件承担一定经济责任的契约文件。当申请人未能履行其所承诺的义务时,银行负有向受益人赔偿经济损失的责任。 单据:是单据证书的简称,是指国际贸易结算中反映货物特征及说明交易情况的一系列证明文件或商业凭证 海关发票:进口国海关制定的一种发票形式,要求卖方填制,供买方凭以报关。海运提单:简称提单,只出口商作为托运人,把出口货物交给作为承运人的轮船公司,由后者运抵目的港,再由承运人把货物交给作为收货人的进口方这样一种运输过程所开出的单据。出口押汇:在信用证项下,受益人(一般为出口商)以出口单据作抵押,要求出口地银行在收到国外开证行支付的货款之前,向其融通资金的业务。 真假远期信用证:又叫卖方远期信用证,它是付款期限与贸易合同规定一致的远期信用证。信托收据:又称信托提单、留置权书、信托证,指进口商承认以信托的方式向银行借出全套商业单据时出具的一种保证书。 买方远期信用证(L/C ):即假远期信用证,它指信用证项下远期汇票付款按即期付款办理的信用证。旅行支票:是没有指定付款人和付款地点,由大银行、大旅社发行的固定金额、专供旅游者或其他目的的出国者使用的一种支付工具。 保险单据:是保险人对被保险人的承保证明,又是双方之间权利义务的契约,在被保险货物遭受损失时,它是被保险人索赔的主要依

国际结算业务

·国际结算业务 国际结算业务是中国银行为广大客户提供的日常理财服务项目。长期以来,中国银行作为传统的外汇外贸专业银行,在国际结算业务中有着独特的优势:与全球170多个国家和地区的3800多家外国银行建立了代理业务关系,国际结算网络完善;拥有一批高素质的专业人材,国际结算业务经验丰富,信誉卓著,能为客户提供优质的国际结算服务 国际结算业务种类: 1、信用证业务概述 2、进口开证 3、贸易项下出口来证 4、汇款业务概述 5、汇入汇款 6、汇出汇款 7、托收业务概述 8、出口跟单托收 9、进口代收 10、涉外收入申报业务 11、国际结算融资业务 12、国际结算业务收费标准

信用证业务概述 (一)、信用证定义 信用证是指一家银行(开证行)应客户(申请人)的要求和指示,或以其自身的名义,在与信用证条款相符的条件下,凭规定的单据: 1)向第三者(受益人)或其指定人付款,或承兑并支付受益人出具的汇票; 2)授权另一家银行付款,或承兑并支付该汇票; 3)授权另一家银行议付。 跟单信用证是一种有条件的银行支付承诺。 (二)、信用证业务功能: 1、出口商按照信用证条款的要求提交合格的单证,开证行承担第一性的付款责任; 2、银行办理信用证业务,受国际商会第500号出版物(UCP500)的约束; 3、银行能够为出口商提供打包融资服务; 4、出口商可凭已装船单据向银行办理押汇融资服务;(三)、信用证种类: 1、跟单信用证与光票信用证。 2、可撤销信用证与不可撤销信用证。可撤销信用证是指根据申请人(进口商)的指示,银行为申请人提供不经受益人(出口商)同意或通知,随时由申请人提出修改、撤回或注销信用证。