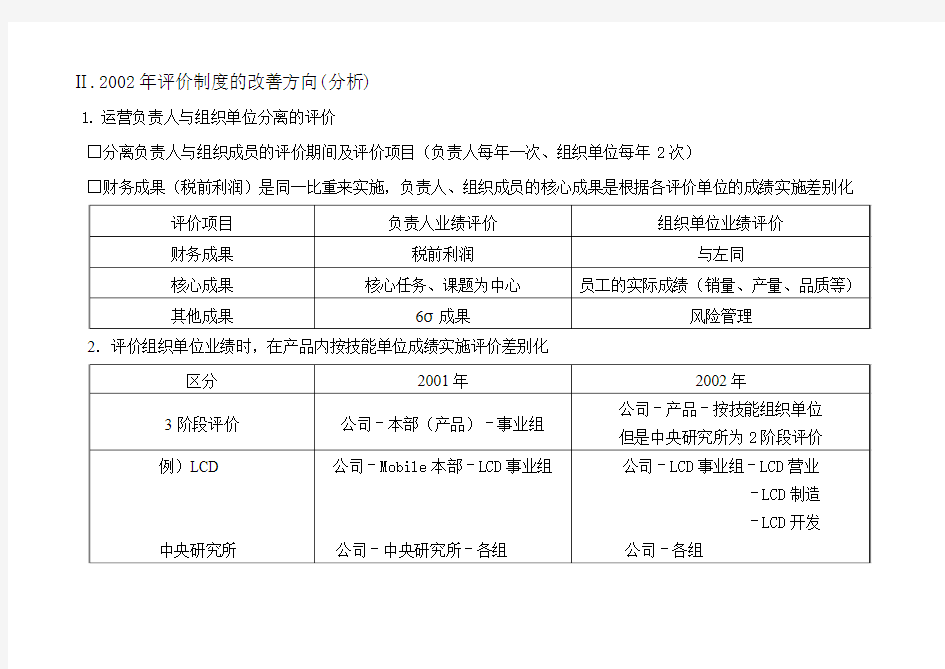

Ⅱ.2002年评价制度的改善方向(分析)

1.运营负责人与组织单位分离的评价

□分离负责人与组织成员的评价期间及评价项目(负责人每年一次、组织单位每年2次)

□财务成果(税前利润)是同一比重来实施,负责人、组织成员的核心成果是根据各评价单位的成绩实施差别化

2.评价组织单位业绩时,在产品内按技能单位成绩实施评价差别化

3.新型产业与现有产业评价基准的差别化

□新型产业:考虑业务特性批量生产后,缩小3年的财务成果比重

为了加强事业力量及早期正常化而加强质的力量评价□现有产业:通过财务成果为中心的评价,诱导成果极大化

4.评价负责人的业绩时,为了加速6σ经营(Champion课题等)而扩大评价比重

5.从新型产业的正常化及加强对全公司支援的角度,当评价Staff性组织及中央研究所的财务成果时,区分新型产业和现有产业而评价

□以现有产业60%、新型产业40%的比重区分分析

6.中央研究所各组及各事业组的开发部门在评价组织单位业绩时,以核心力量的课题为中心进行评价

Ⅲ.2002年评价运营方案(IMPROVE & CONTROL) 1.2002年评价要点

2.评价公司业绩

3.评价负责人业绩

1.评价公司业绩

2.评价负责人业绩

3.评价组织单位业绩(Productivity Incentive)

1.目标树立及评价程序

2.按项目的评价基准

□各评价项目的目标水准为以2002年计划及战略会议的发表等约定的经营目标为基准而树立□按项目评价目标对比达成度

3.其他事项

□对G7级组长是按MBO业绩评价基准评价(评价负责人时除外)

□对以事业组单位难以评价的组织单位(事务所、地点等),适用有关事业组的评价等级决定pI支付率。

—监事组:企划、支援、人事staff的平均支付率

—香港法人:经营支援组评价结果

—东京/北京事务所:经营企划组评价结果

—欧洲研究所:中央研究所技术企划组评价结果

□对2个以上评价单位的负责人(本部长等)的成果级,以当前评价单位支付率高的基准来支付。

□对在海外法人目标项目中,用货币测量的项目(税前利润等),以实地基准来评价。

□评价项目中的股价依据公司评价结果。