成本-收益分析Cost-Benefit Analysis

政府应当如何评估各种支出项目是财政支出决策的最重要的一环,而成本-收益分析则是主要的评估技术。从更广泛的意义上说,由于在市场失灵的领域里,价格机制不起作用,公共决策者面临着揭示社会对这些资源配置的偏好和成本的任务。成本-收益分析是分析和估价公共政策的普遍使用的方法。它不仅是利用福利经济学和财政学基本原理的一种分析框架,而且也是一种思考方法,因为它为公共决策者在研究最符合社会效率和公平目标的资源配置时提供了指导原则。本文重点讨论公共投资的成本-收益评估中出现的一些问题。

1. 什么是成本-收益分析

成本-收益分析方法最早起源于美国1936 年的《洪水控制法案》,并于20世纪60年代得到美国国防部的“计划-规划-预算制度” 的系统应用(Nelson,1987,p.49-91; Campen,1986,h.2)。此后,成本-收益分析法被各国广泛应用于公共项目的可行性研究中,逐渐成为财政学中的一个有机组成部分。

成本-收益分析首先要注意两个问题,一是任何一个投资项目是公共部门的还是私人部门的,二是投资项目的一些成本和收益是在将来发生的。显然,人们不会把今天的一定数额的货币收入与将来数额相同的货币收入看成是一样的。比如,今天获得100元,它的价值要大于一年之后获得的100元,这是因为今天获得的100元可以进行投资,从而赚取某一利率。如果利率是8%,一年之后,如今的这100元值108元。换句话说,一年之后的108 元只值今天的100元。所以,有必要对将来的收益贴现,以使其与今天获得的收益可比。

为了把投资项目发生的将来收益(或成本) 累加在一起,就有必要弄清它们所发生的时间。将来的收益(或成本) 必须要贴现成现值,但首先要弄清这种贴现程序。在上述例子中,明年的108元值现在的100元。换言之,为了找到明年这108元的现值,我们就要利用贴现因子1/(1+r)n。也就是说,该现值等于108元/(1+r)n,其中,r代表利率或贴现率,n代表从现在开始到将来某一年的总年限(在该例中n=1)。如果我们现在有100元,并把它投资,投资年限为两年,利率为8%,那么,两年之后这笔最初总额为100元的将来价值是[100元(1+r)](1+r)=100元(1 +r)2=116. 64元。由此可知,如果把两年之后获得的货币总额转换成现在的价值,就必须用1/(1+r)2来贴现。

假定某一投资项目在其预期寿命内的每一年都会产生收益。如果是私人企业的投资,这些收益也许就会以该项投资所增加的收入来衡量。然而,如果是公共部门的投资,这些收益可能就要予以更广泛的理解。假定某一项目的寿命为n年,每年的社会收益的货币价值(B1,B2,…,B n) 可以估计。每年获得的收益可以转换成现值并加总,这种收益流的现值(PV) 可用下列公式计算:

PV=B1/(1+r)+B2/(1+r)2+… +Bn/(1+r)n (1)

投资的贴现现金流量分析在企业经济学中很普遍,需要考虑的问题就是投资的收益和成本将出现在不同的时间。项目的成本可以划分为“初始” 投资(资本) 成本(I0) 和“经常” 成本(C1,C2,…,C n),前者是在项目的现在出现的,后者则是在项目的整个寿命期间发生的。因此,在该项目的整个寿命中,每年的净收益(B-C)都必须要贴现以便估价该项目的净现值(NPV),它等于将来净收益流量贴现总额与其初始成本之间的差额:

NPV=-I0+(B-C)1/(1+r)+(B-C)2/(1+r)2+…+(B-C)n/(1+r)n (2)

因此,投资的净现值可以写成:

这样,投资项目就可以按照它们的净现值排序。倘若不存在增加资本的限制,只要NPV ≥0,该项目就值得考虑。

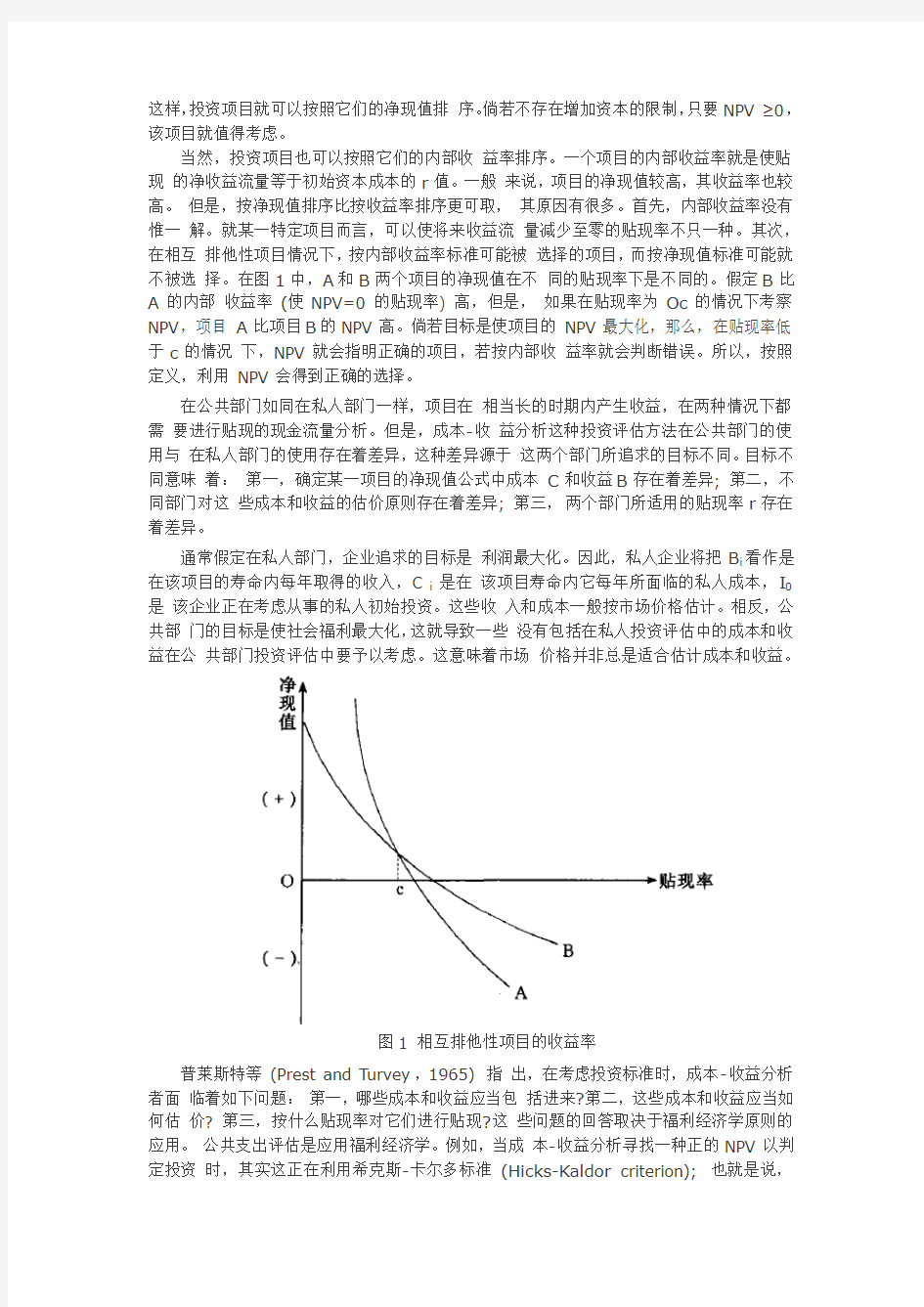

当然,投资项目也可以按照它们的内部收益率排序。一个项目的内部收益率就是使贴现的净收益流量等于初始资本成本的r值。一般来说,项目的净现值较高,其收益率也较高。但是,按净现值排序比按收益率排序更可取,其原因有很多。首先,内部收益率没有惟一解。就某一特定项目而言,可以使将来收益流量减少至零的贴现率不只一种。其次,在相互排他性项目情况下,按内部收益率标准可能被选择的项目,而按净现值标准可能就不被选择。在图1中,A和B两个项目的净现值在不同的贴现率下是不同的。假定B比A的内部收益率(使NPV=0的贴现率) 高,但是,如果在贴现率为Oc的情况下考察NPV,项目A比项目B的NPV高。倘若目标是使项目的NPV最大化,那么,在贴现率低于c的情况下,NPV就会指明正确的项目,若按内部收益率就会判断错误。所以,按照定义,利用NPV会得到正确的选择。

在公共部门如同在私人部门一样,项目在相当长的时期内产生收益,在两种情况下都需要进行贴现的现金流量分析。但是,成本-收益分析这种投资评估方法在公共部门的使用与在私人部门的使用存在着差异,这种差异源于这两个部门所追求的目标不同。目标不同意味着:第一,确定某一项目的净现值公式中成本C和收益B存在着差异; 第二,不同部门对这些成本和收益的估价原则存在着差异; 第三,两个部门所适用的贴现率r存在着差异。

通常假定在私人部门,企业追求的目标是利润最大化。因此,私人企业将把B i看作是在该项目的寿命内每年取得的收入,C i是在该项目寿命内它每年所面临的私人成本,I0是该企业正在考虑从事的私人初始投资。这些收入和成本一般按市场价格估计。相反,公共部门的目标是使社会福利最大化,这就导致一些没有包括在私人投资评估中的成本和收益在公共部门投资评估中要予以考虑。这意味着市场价格并非总是适合估计成本和收益。

图1 相互排他性项目的收益率

普莱斯特等(Prest and Turvey,1965) 指出,在考虑投资标准时,成本-收益分析者面临着如下问题:第一,哪些成本和收益应当包括进来?第二,这些成本和收益应当如何估价? 第三,按什么贴现率对它们进行贴现?这些问题的回答取决于福利经济学原则的应用。公共支出评估是应用福利经济学。例如,当成本-收益分析寻找一种正的NPV以判定投资时,其实这正在利用希克斯-卡尔多标准(Hicks-Kaldor criterion); 也就是说,

当某一项公共支出项目的净现值在成本-收益分析中证明是正的时,其解释应当是:如果进行这项工程,这项投资的受益者获得的利益将超过损失者(放弃使用这种资源的人) 的损失。当然,这只是一种假设检验,也就是说,这种解释只有在成本-收益分析者进行合理的研究情况下才正确。这意味着分析者需要就哪些项目包括进来、如何估价成本和收益以及选择什么样的贴现率等做出正确的决策。

总之,成本-收益分析方法主要包括下列内容(Nas,1996,p.5):

第一,从社会的角度而非中央(联邦) 政府的角度来界定和估计预期成本和收益。

第二,在成本-收益分析中,应当包括无形成本收益和有形成本收益。

第三,在成本-收益的计算中,要以机会成本界定成本,要使用增量成本和收益而不能使用沉没成本。

第四,在净收益的计算中,只计算实际经济价值,不包括转移支付;只是在讨论分配问题时,才考虑转移支付。

第五,在计算成本和收益时,必须使用消费者剩余概念; 而且,必须直接或间接地估计支付意愿。

第六,市场价格为成本和收益的计算提供了一个“无可估量的起始点”,但在存在着市场失灵和价格扭曲的情况下,不得不利用影子价格。

第七,一项公共工程是否可以接受,这种决策依据净现值标准决定,其中要计算出内部收益率。

第八,在使用净现值标准时,不仅要利用实际贴现率,而且还要分析对其他各种贴现率的灵敏性。

可见,成本-收益分析程序包括以下四个步骤:首先澄清有关的成本和收益,然后计算这些成本和收益,继而比较项目寿命期间出现的成本和收益,最后选择项目。

2.成本-收益分析与外部性:实际效应与金融效应

成本-收益分析的一个显著特征是它考虑的是社会成本和社会收益,而不是纯粹的私人成本和私人收益。这表明,成本-收益分析考虑到外部性的存在,这就需要在直接的与间接的、有形的与无形的收益和成本之间做出区分。

例如,马斯格雷夫夫妇(Musgrave and Musgrave,1989) 把灌溉工程的直接有形收益看作是可出售的农产品产量增加,而间接无形收益是减少水土流失。这项灌溉工程的直接成本是管道成本,间接无形成本是对野生动植物的破坏。同样地,在教育规划中,直接有形收益是学生将来的收益会增加,间接无形收益可能是犯罪成本减少或出现知识更多的选民(Blaug,1965)。

对于成本-收益分析而言,更为重要的是区分技术外部性和金融外部性。按照达斯古普塔和皮尔斯(Dasgupta and Pearce,1972,p. 120) 的说法,当影响生产者的生产函数和影响消费者的消费函数被改变时,就出现了技术外部性(technical externalities)。就消费者而言,外部性可能使其从非经济(经济) 中获得较少的(较多的) 效用; 就生产者而言,非经济(经济) 可能使其从既定的一组投入中获得较少的(较多的) 产量。金融外部性(pecuniary externality)是以变化了的价格、工资和利润等形式出现,但它并不改变生产或消费的技术可能性。正因为金融收益和成本是相对价格变化的结果,这些变化是对公共服务项目的反应,不是因其他人的损失(或收益) 而成为某些人的收益(或损失),也就是说,不是整个社会的净收益或净损失,所以,在一般情况下,成本-收益分析不包括金融外部性,只有在明确考察收入分配问题时才考虑这种外部性。

3.成本-收益分析与消费者剩余:收益的估价

鉴于成本-收益分析关心的是社会福利的最大化而非私人利润的最大化,故公共工程的收益界定需要一些特定的方法,目的是在确定公共工程的净价值之时估计出其社会剩余。与帕累托价值判断相一致的自然起始点就是问多少人准备为公共工程付款。显然,在成本-收益分析中,以此方式估计公共工程的收益等于利用消费者剩余原则。

以道路改善工程为例。假定两座城市之间的道路由原来的普通公路改建为高速公路,改建后不仅旅行的时间缩短(时间成本减少) 了,而且其他可变成本也减少了。比如,改建之前,单程时间成本为2元,其他可变成本为1.5元,总共为3.5元; 改建后,单程的时间成本和其他可变成本总共为3.0元。同时,改建后,道路的使用者增加了,由原来的10辆/ 次增加至15辆/次。

如图2所示,就最初的使用者而言,成本减少的数量等于abdc的面积;就增加的使用者而言,成本减少的数量为bde的面积。整个abec的面积就是消费者剩余的变化,这是因道路工程的公共投资使旅行的价格下降所致。但是,我们在利用消费者剩余原则估计公共工程收益时,必须注意以下两个问题。

图2 道路旅行的需求

第一,为了估计消费者剩余,应当在假定实际收入保持不变的情况下画出需求曲线。这种补偿性需求曲线与假定货币收入保持不变情况下画出的需求曲线不同。补偿性需求曲线之下的面积所表达的支付愿意才更准确。

第二,仅用需求曲线之下的面积估计消费者剩余不准确,因为它假定其他市场的价格不改变(Little,1957),而应当考虑到其他市场的变化并将其加到该面积上(Sugden and Williams,1978)。在上述例子中,这项公共工程降低了公共交通的价格。在图3a 中,D代表公共交通的需求曲线,这项投资的影响是使价格从P1降至P2,结果使消费者剩余增加P1abP2。可是,公共交通价格的下降很可能使一些旅行者以公共交通替代私人交通。在图3b中,D c代表私人交通的需求曲线,它会从D c1向左移至D c2,这样,私人交通的价格也下降。这会使利用私人交通的旅行者获得收益,这种收益属于该项工程的技术外部性。这些道路使用者获得的以消费者剩余衡量的收益近似等于P1cdP2的面积。因此,该项目的全部收益应当是收益P1abP2加上收益P1cdP2。

图3 考虑到其他市场的收益

4.影子价格

我们在进行成本-收益分析时,必须要估价成本和收益,必然要用到价格。克鲁惕拉(Krutilla,1961) 指出,如果两个项目的产出(Q1和Q2)和投入(I1和I2) 可以直接比较,那么,只要Q2>Q1和I2

问题。本节重点讨论共用品的收益估价问题。

4.1 共用品--无形收益

在计量某一项工程的产出时,马斯格雷夫(Musgrave,1969)区分了中间物品的估价

与最终物品的估价。就灌溉工程而言,灌溉工程计划所产生的收益可以用这项计划所导致的产出增加价值来计量。同样,防洪工程的收益也可以用损害减少价值来估计。当这种物品作为最终物品进入效用函数时,其收益更难以计量。

尽管解决这种最终物品问题困难重重,但仍有人对此进行了一些尝试性研究。例如,

克劳森(Clawson,1959) 就考察了来自国家公园的收益。在这种成本-收益分析中所

用的方法就是把去公园那些人的旅行成本看作是对他们去公园的价值估计。克劳森估计了从距离不同的地方去(美国) 约塞米蒂国家公园的平均一天总成本,并把该成本与去的人

数联系在一起。把这种旅行成本作为去公园的价格,并把该价格与在此价格下去的人数联系在一起,就可能构建出约塞米蒂国家公园的需求曲线。该公园的总收益可以用该需求曲线之下的面积来近似。尽管这种方法受到很多人的批评,但它不失为一种寻找(直接进入效用函数的) 共用品需求曲线的方法。

4.2 生命价值

在对医疗保障或道路安全投资的成本-收益分析中,必须要对生命估价。米山(Mishan,1971) 曾提出一种生命估价方法,这种方法在于测定生命终结时所出现的产出损失,也就是说,生命价值(VL) 按下式估计:

式中各符号的经济含义是:

Y t--在t年的预期毛收益

P j t--在第t年还活着的人在当年j生存的概率

r--贴现率

利用(保险) 精算表可以估计出P j t,但这个人故去所造成的损失,估计起来就比较困难。重要的是Y的估计值代表这个人的边际产量。利用人均产出作为Y的计量标准,可能高估了劳动的边际产值,因为这把全部产出都归于劳动,而没有考虑资本的利用。此外,就妇女来说,有必要考虑家庭主妇的服务,这或以作为家庭主妇的机会成本来估计,或以重置成本来估计。

上述估计方法不仅在实际操作上会遇到困难,而且更为关键的问题是没有考虑到如下事实,即个人本身也会消费一部分他们生产的产出。在这种情况下,重要的是估计净产出,亦即

式中,C t是此人在时间j预期的在第t时期内的个人支出。这种估计方法的一个显著特征就是依赖于一个很强的规范性决策,即谁的福利包括在目标函数中。同时,上述利用产出损失估计作为估计生命价值这种方法的一个明显缺陷在于,它完全基于人力资本的价值而忽视了生命的消耗。

影子定价的另一种方法是寻找与反映在政治程序中的社会估价相一致的价值。高施、里斯和西尔(Ghosh,Lees and Seal,1975) 阐示了这种方法,他们考察了机动车的限速,估计了提速的边际社会收益(以节省时间和燃料成本表示),认为它必须恰好等于边际社会成本(以意外事故率提高表示)。对于任何社会最适的限速,都有可能推断出意外事故的成本。

后来,经济学家在成本-收益的研究中找到一种与潜在帕累托改进相联系的原则。如果成本-收益研究得到一种净现值,而且如果影子价格已得到准确估计,那么,这意味着某一项工程的受益者可能会补偿其损失者(即那些放弃使用这种资源的人)。这表明,影子价格应当反映人们自身对这些物品和资源的估价。就医疗保障或道路安全的投资而言,问题是人们对这种失去生命的概率降低会支付多少。根据琼斯-李(Jones-Lee,1974) 的分析,假定一个人开始拥有财富W,死亡概率是p (0

E(U)=(1-p)L(W)+pD(W) (6) 式中,L (W) 和D (W) 分别是取决于生存或死亡的财富效用。

假定提供给某个人使其死亡概率从p降低至p1(p1

=(1-p)L(W)+pD(W) (7)

总额V是补偿变量,也就是说,它是某人为了降低死亡概率而准备放弃的最大总额。如果在医疗保障或道路安全方面的投资改变丧失生命的概率,dV/dp就是对风险降低的边际估价。把处境危险的那些人的这种估价加总,就得到了这种投资的收益价值。

5.贴现率的选择

在评估投资项目时,贴现率的选择极其重要。因为贴现率定高了,项目的净收益流量价值就会减少。在选择公共部门的适当贴现率时,通常出现两个问题:一是概念问题,即什么是公共部门项目的正确的贴现率; 二是实践问题,即找到一个可以代替已选择的贴现率的指标。为了解释在确定社会贴现率时遇到的困难,有必要理解为什么不存在明确的贴现率。

如果接受帕累托价值判断,那么,在决定哪种贴现率是适当的时,显然就出现了次优问题。倘若实现帕累托最优状态的所有必要条件(一阶条件和二阶条件) 都存在,那么,决定适当贴现率就不很难。例如,如果不存在市场不完全现象,没有外部性,也不存在失业,那么,要选择的贴现率就是存在于可贷资金市场的利率。然而,事实并非如此。

社会贴现率很重要,这是因为一方面,它决定着将从事多少投资。从这个意义上说,贴现率必须反映社会时间偏好率。这就是说,它将接受的项目的条件是,这些项目能够产生一种等于某种利率的收益率,这种利率是社会为了将来时期的消费而放弃当前的消费所必需的利率。按照定义,社会时间偏好贴现因子STP等于当期消费C t与下一时期消费C t+1之间的边际替代率。这种贴现因子将指导着社会在一定时期内所选择的投资数量。

另一方面,社会贴现率必须解决资源在私人部门和公共部门之间的配置问题。当机会成本是失去私人部门更好的投资时,接受公共工程的那种社会贴现率是不合理的。这时,社会机会成本贴现率就是一种使这种资金的最佳私人用途的净现值(从社会角度看)降至零的贴现率。倘若已经使用了这种贴现率,且公共部门工程的净现值是正的,那么,这无疑表明其收益率高于由私人部门使用这种资源的收益率。这样,使用社会机会成本贴现率将满足这样的目标,即不会有公共投资取代具有较高社会收益率的私人投资。

图4阐示了找到能够实现上述两种职能的贴现率的种种困难。供给曲线S反映的是人们在不同的利率情况下储蓄多少资金,表明促使人们增加储蓄(放弃当期的消费) 以增加将来的消费而需要提高的利率。这种收益率反映的是当前消费与未来消费之间的边际替代率。I 代表投资需求,表明人们对使用可贷资金愿意支付多少。这实质上是一种指标,表明投资在其最佳用途上值多少。

图4 贴现率选择

倘若市场是完全的,且帕累托最优条件适用,那么,可贷资金市场的均衡利率似乎满足社会贴现率的要求,同时,这种均衡利率可作为社会时间偏好率和社会机会成本贴现率的指标。这样,寻找一种实现上述两个目标的贴现率问题似乎得到了解决。均衡利率r0是公共部门投资的适当的检验贴现率。

然而,当市场是不完全的时,问题就出现了。就拿公司税来说,它可能影响这种分析。在图4中,在征收公司税的情况下,该项目赚取的收益率必须足以支付这种税和资金的贷款人。由于征收这种税,投资水平可能会下降,因为它的收益率必须很高以便能使投资者向储蓄者支付适当的收益且缴纳这种税。这样,在向消费者支付的利率r (STP) (这是社会时间偏好率) 与该项目赚取的收益率(这是社会机会成本贴现率r (SOC)) 之间加进了一个楔子。

在这种情况下,就要在社会时间偏好与社会机会成本贴现率之间做出选择。显然,在理论上必须做出选择:在这两种贴现率当中,哪种贴现率更适合用来评估公共投资项目。倘若强调公共部门与私人部门的当前使用之间的资源配置,那么,使这两个部门的收益率相等的贴现率是比较合适的。也就是说,作为计算社会机会成本贴现率的贴现率比较高。但其结果是在公共部门能够通过检验的项目会减少,投资数量要比使用社会时间偏好率时低。尽管如此,很多经济学家(Mishan,1988; Webb,1973) 仍然主张使用社会机会成本贴现率,因为他们不希望看到资源投资于能够取得较高收益率的公共部门。

6.机会成本

从上一节的分析可知,社会时间偏好与社会机会成本密切相关。从理论上说,机会成本的界定比较清楚。如果机会成本是资金用于其他投资项目的价值,那么,必须承认,全部用于公共部门投资项目的资金并非都会用于私人部门的投资。倘若当期消费损失的价值(STP) 与失去的私人投资的使用价值(SOC) 不同,就必须要考虑已用于消费的和已用于投资的资金比例(Marglin,1963; Marglin,1967;Feldstein,1972;Webb,1973)。

根据这一观点,投资的基本标准应当是:

PV r(B)>SOC(K) (8)

也就是说,按社会时间偏好率贴现的收益现值应当大于所用资本的社会机会成本。

有人提出,资本的社会机会成本等于Ak (x),其中,A是从私人部门转移到公共部门的每一元投入按社会时间偏好率贴现的机会成本,k是该项目在某一时期发生的总资本支出,x是一种规模因子。A的值由下式给定:

A=θ1(p/r)+(1-θ1) (9)

式中各符号的经济含义是:

θ1--k已用于私人投资的比例

1-θ1--置换消费所增加的k的比例

p--私人部门的边际投资永远能取得的收益率

r--社会时间偏好贴现率

这种观点认为,资本的机会成本应当考虑到如下事实:并非全部用于公共部门的资源都是私人部门损失的投资。用于补偿的权数应按可能被消费的比例和可能被投资比例来计算。前者的现值是其表面价值,后者的现值是它可能产生的收益值(每年永远是p)按社会时间偏好率r贴现的价值。

7. 结语

成本-收益分析最突出的特点表现在:第一,公共项目的成本和收益是站在社会的角度来界定和估价的; 第二,成本和收益都要定量化且以货币单位表示; 第三,未来的收益和成本流量按社会贴现率贴现; 第四,公共项目的综合评估不仅要考虑到该项目对生命和环境的潜在影响,还要考虑到子孙后代和不同社会经济阶层福利的影响。第五,项目的选择依据的是社会净收益最大化这一基本原则。

成本-收益分析直接应用了福利经济学的原理,特别是使用了福利经济学中的消费者剩余、外部性、次优理论、共用品以及希克斯- 卡尔多福利标准等概念。正因为如此,成本- 收益分析方法与其他决策方法特别是与财务分析法和成本-效率分析法不同。按照财务分析法(financial analysis),项目的收益以收入和现金流量来计量,项目的可能性是从私人实体的角度来考虑和评价的; 而成本-收益分析中的成本和收益则是以福利损失或福利利得来计量。另一重要区别在于,成本-收益分析会考虑第三方的成本和收益,只要这些成本和收益涉及到实际资源利用和产生产出收益; 而财务分析则不考虑这种第三方影响,只要这种影响不涉及到支付或补偿的义务。

成本-收益分析法也与成本效率法不同。成本-效率分析(cost-effectivenes analysis) 用来选择项目的方法是:在产出既定的情况下,选择生产成本最小的项目; 或者,在成本既定的情况下,选择产出最大的项目。前者按成本大小排序,后者按产量排序。无论这哪种情况下,成本-效率分析强调的是技术效率,这也正是成本-效率分析区别于成本-收益分析的关键所在。也就是说,成本-效率分析以非货币单位来表示,而成本-收益分析中的成本和收益都要赋予货币价值,它主要关心的是经济效率(Mckenna,1980,ch.7;Guess and Farnham,1989,ch. 5; Warner and Luce,1982; Mishan,1988,ch.16)。除此之外,这两种分析方法实质上是类似的,都常常用于评估项目的经济和社会影响。

字数:11084

参考文献

?Blaug,M.,1965,The Rate of Return on Investment in Education in Great Britain,The Manchester School 33.

?Campen,J. T.,1986,Benefits,Cost,and Beyond, Balinger.

?Clawson,M.,1959,Method of Measuring the Demand for and Value of Outdoor Recreation,in Resources for the Future,Brookings Institution.

?Dasgupta,A. K. and D. W. Pearce,1972,Cost-Benefit Analysis Theory and Practice,Macmillan.

?Feldstein,M.,1972,The Inadequacy of Weighted Discount Rates,in R.

Layard,ed.,Cost-Benefit Analysis,Penguin.

?Ghosh,D.,D. Lees and W. Seal,1975,Optimal Motorway Speed and Some Valuations of Time and Life, Manchester School 43.

?Guess,G. M. and P. G. Farnham,1989,Cases in Public Policy Analysis,Longman.

?Jones-Lee,M.,1974,The Value of Human Life: An Economic Analysis,Martin-Robertson.

?Krutilla,J. V.,1961,Welfare Aspects of Benefit-Cost Analysis,Journal of Political Economy 69.

?Little,I. M. D.,1957,A Critique of Welfare Economics,2nd ed.,Oxford University Press.

?Marglin,S. A.,1963,The Opportunity Costs of Public Investment,Quarterly Journal of Economics 77.

?Marglin,S. A.,1967,Public Investment Criteria, Allen &

?Unwin.

?Mckenna,C. K.,1980,Quantitative Methods for Public Decision Making,McGraw-Hill.

?Mishan,E. J.,1971,Evaluation of Life and Limb: A Theoretical Approach,Journal of Political Economy 79.

?Mishan,E. J.,1988,Cost-Benefit Analysis,4th ed., Unwin Hyman.

?Musgrave,R. A.,1969,Cost-Benefit Analysis and the Theory of Public Finance,Journal of Economic Literature 7.

?Musgrave,R. A. and P. B. Musgrave,1989,Public Finance in Theory and Practice,5th ed.,McGrawHill.

?Nas,T. F.,1996,Cost-Benefit Analysis,SAGE Publications.

?Nelson,R. H.,1987,The Economics Profession and the Making of Public Policy,Journal of Economic Literature 25.

?Prest,A. and R. Turvey,1965,Cost-Benefit Analysis: A Sursey,in American Economic Association and Royal Economic Society,Surveys of Economic Theory, Macmillan.

?Sugden,R. and A. Williams,1978,The Principles of Practical Cost-Benefit Analysis,Oxford University Press.

?Warner,K. E. and B. R. Luce,1982,Cost-Benefit and Cost-Effectiveness Analysis in Health Care: Principles,Practice,and Potential,Health

Administration Press.

?Webb,M. G.,1973,The Economics of Nationalised Industries: A Theoretical Approach,Nelson.

知识来源:郭庆旺,鲁昕,赵志耘编著.公共经济学大辞典.北京:经济科学出版社.1999.第337-345页.

成本收益分析 是一种量入为出的经济性理念它要求对未来行动有预期目标并对预期目标的几率有所把握。 经济学的成本收益分析方法是一个普遍的方法。成本收益分析方法的前提是追求效用的最大化。从事经济活动的主体从追求利润最大化出发总要力图用最小的成本获取最大的收益。在经济活动中人们之所以要进行成本收益分析就是要以最少的投入获得最大的收益。 成本收益分析的特征是自利性、经济性、计算性。 成本收益分析的特征 自利性 这种方法的内在精神是追求益但这种对效益的追求带有强烈的自利性。成本收益分析的出发点和目的是追求行为者自身的利益它只不过是行为者获得自身利益的一种计算工具。成本收益分析追求的效用是行为者自己的效用不是他人的效用这是其指向性即自利性。经济性由于行为者具有自利的动机总是试图在经济活动中以最少的投入获得最大的收益使经济活动经济、高效。成本收益分析的前提效用最大化就蕴含着经济、高效的要求。 计算性 行为者要使自己的经济活动达到自利的目的达到经济、高效必须对自己的投入与产出进行计算因此成本收益分析蕴含着一种量入为出的计算理性没有这种精打细算的计算经济活动要想获得好的效果是不可能的。因此成本收益的计算特性是达到经济性的必要手段也是保证行为者行为自利目的的基本工具。 成本收益分析的方法及步骤 成本收益分析的三种主要方法 1、净现值法(NPV) 2、现值指数法 3、内含报酬率法 这三种方法各有各的特点具有不同的适用性。一般而言如果投资项目是不可分割的则应采用净现值法如果投资项目是可分割的则应采用现值指数法优先采用现值指数高的项目如果投资项目的收益可以用于再投资时则可采用内含报酬率法。 成本收益分析程序步骤 成本收益分析程序包括以下四个步骤 1、首先澄清有关的成本和收益 2、然后计算这些成本和收益 3、继而比较项目寿命期间出现的成本和收益 4、最后选择项目。 成本收益分析方法主要包括下列内容 (1)从社会的角度而非中央联邦政府的角度来界定和估计预期成本和收益。 (2)在成本收益的计算中要以机会成本界定成本要使用增量成本和收益而不能使用沉没成本。

成本效益分析的开题报告 篇一:开题报告成本核算方法对企业利润影响分析 毕业设计(论文)开题报告 题目产品成本核算方法对企业利润的影响分析学院 专业班级 学生姓名学号 指导教师 XX年 02 月 22 日 开题报告填写要求 1.开题报告作为毕业设计(论文)答辩委员会对学生答辩资格审查的依据材料之一。此报告应在指导教师指导下,由学生在毕业设计(论文)工作开始后2周内完成,经指导教师签署意见及系主任审查后生效。 2.开题报告内容必须用黑墨水笔工整书写或按教务处统一设计的电子文档标准格式(可从教务处网址上下载)打印,禁止打印在其它纸上后剪贴,完成后应及时交给指导教师签署意见。 3.学生查阅资料的参考文献理工类不得少于10篇,其它不少于12篇(不包括辞典、手册)。 4.“本课题的目的及意义,国内外研究现状分析”至少

XX字,其余内容至少1000字。 毕业设计(论文)开题报告 1.本课题的(本文来自:小草范文网:成本效益分析的开题报告)目的及意义,国内外研究现状分析 (一)目的及意义: 工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织生产产品所发生的直接材料、直接人工和制造费用,按照产品对象形成产品生产成本,即为制造成本。产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额等的核算。因此,产品制造成本的核算,对于企业整体生产活动有重大影响。 20世纪70年代以来,随着经济的发展和科技的进步,企业的内部环境和外部环境都发生了巨大变化,制造费用在产品总成本中所占比例大大提高,出现了作业成本法,又称ABC法。 作业成本核算体系的设计要充分考虑企业实施作业成本的目的,其作业的认定是对生产过程进行分析后得出的,并结合生产过程确定成本动因,在生产过程分析的基础上建立成本核算体系,因此可以说作业成本法是按企业管理和控制的需要定制的成本核算方法,是个性化的成本核算方法。

成本-收益分析Cost-Benefit Analysis 政府应当如何评估各种支出项目是财政支出决策的最重要的一环,而成本-收益分析则是主要的评估技术。从更广泛的意义上说,由于在市场失灵的领域里,价格机制不起作用,公共决策者面临着揭示社会对这些资源配置的偏好和成本的任务。成本-收益分析是分析和估价公共政策的普遍使用的方法。它不仅是利用福利经济学和财政学基本原理的一种分析框架,而且也是一种思考方法,因为它为公共决策者在研究最符合社会效率和公平目标的资源配置时提供了指导原则。本文重点讨论公共投资的成本-收益评估中出现的一些问题。 1. 什么是成本-收益分析 成本-收益分析方法最早起源于美国1936 年的《洪水控制法案》,并于20世纪60年代得到美国国防部的“计划-规划-预算制度” 的系统应用(Nelson,1987,p.49-91; Campen,1986,h.2)。此后,成本-收益分析法被各国广泛应用于公共项目的可行性研究中,逐渐成为财政学中的一个有机组成部分。 成本-收益分析首先要注意两个问题,一是任何一个投资项目是公共部门的还是私人部门的,二是投资项目的一些成本和收益是在将来发生的。显然,人们不会把今天的一定数额的货币收入与将来数额相同的货币收入看成是一样的。比如,今天获得100元,它的价值要大于一年之后获得的100元,这是因为今天获得的100元可以进行投资,从而赚取某一利率。如果利率是8%,一年之后,如今的这100元值108元。换句话说,一年之后的108 元只值今天的100元。所以,有必要对将来的收益贴现,以使其与今天获得的收益可比。 为了把投资项目发生的将来收益(或成本) 累加在一起,就有必要弄清它们所发生的时间。将来的收益(或成本) 必须要贴现成现值,但首先要弄清这种贴现程序。在上述例子中,明年的108元值现在的100元。换言之,为了找到明年这108元的现值,我们就要利用贴现因子1/(1+r)n。也就是说,该现值等于108元/(1+r)n,其中,r代表利率或贴现率,n代表从现在开始到将来某一年的总年限(在该例中n=1)。如果我们现在有100元,并把它投资,投资年限为两年,利率为8%,那么,两年之后这笔最初总额为100元的将来价值是[100元(1+r)](1+r)=100元(1 +r)2=116. 64元。由此可知,如果把两年之后获得的货币总额转换成现在的价值,就必须用1/(1+r)2来贴现。 假定某一投资项目在其预期寿命内的每一年都会产生收益。如果是私人企业的投资,这些收益也许就会以该项投资所增加的收入来衡量。然而,如果是公共部门的投资,这些收益可能就要予以更广泛的理解。假定某一项目的寿命为n年,每年的社会收益的货币价值(B1,B2,…,B n) 可以估计。每年获得的收益可以转换成现值并加总,这种收益流的现值(PV) 可用下列公式计算: PV=B1/(1+r)+B2/(1+r)2+… +Bn/(1+r)n (1) 投资的贴现现金流量分析在企业经济学中很普遍,需要考虑的问题就是投资的收益和成本将出现在不同的时间。项目的成本可以划分为“初始” 投资(资本) 成本(I0) 和“经常” 成本(C1,C2,…,C n),前者是在项目的现在出现的,后者则是在项目的整个寿命期间发生的。因此,在该项目的整个寿命中,每年的净收益(B-C)都必须要贴现以便估价该项目的净现值(NPV),它等于将来净收益流量贴现总额与其初始成本之间的差额: NPV=-I0+(B-C)1/(1+r)+(B-C)2/(1+r)2+…+(B-C)n/(1+r)n (2) 因此,投资的净现值可以写成:

第六讲:利润计划:运营成本收益分析 一、预测销售收入 二、销售/成本计划 三、现金流量计划 商业计划之 运营预测和分析 01 总体描述 02 比率分析 03 营运成绩 04 金融条件 05 或有负债 01 总体描述:本部分要从公司总体损益状况开始,这些状况要基于企业的财务数据,如最近三年以及未来三年的净收入、销售成本、营运费用、利息支出及利息收入。把这些历史数据和将来的预计数都列出来,使风险投资人一眼就可以看清楚企业的经营状况及未来的发展前景。如下表: 02 比率分析:列出净收入、销售成本、营业开支、利息支出和净利润并计算他们的百分比。 ★ 本公司的经营业绩及盈利预测 明年预测值 后年预测值 净收入 100 400 1000 4000 10000 销售成本 100 200 500 2500 6500 营业开支 100 100 200 400 800 利息支出 100 100 100 200 300 净利润 (200) — 200 900 2400 流动资产 20 40 400 1400 4300 机器设备 100 400 600 1000 1000 土地及建筑物 — — — — — 其他资产 10 10 10 10 10 流动负债 20 240 100 400 1000 600 — 股东权益 10 -190 510 1410 4310 财务预测总表

★经营业绩上升或下降的原因? ★将来为什么会上升? ★财务比率变动原因以及经营中的重大事件等。 04 金融条件:详细描述: ★最近的资产负债表及本公司的债务清偿能力 ★解释在某些项目上如应收账款等有重大增加的原因。 05 或有负债:主要描述本公司有可能发生的债务,例如未支付养老金方案,或因一个公司坚称它以前的雇员现在为你工作并带去了它的商业机密而引起的诉讼等。 商业计划之财务报告书 本部分要列示最近几年以及本年由审计公司审核的所有财务报表,包括: ★合并的资产负债表 ★合并的利润报表 ★合并的股东持股报表 ★合并的财务状况变动表 商业计划之财务规划 本部分包括未来五年的年度财务规划,以便使风险投资人能够准确地了解企业的现金流量状况。展示财务规划和现金流动的报表应附在商业计划书上。主要包括: ★未来3-5年损益预测表 ★未来3-5年现金流量表 ★未来3-5年资产负债表 (第一年每个月计算现金流量,共12个月,第二年每季度计算现金流量,共四个季度,第三、四、五年每年计算现金流量,共三年。) 商业计划之说明性的信息主要包括: 产品图片和有关公司的宣传资料。这些图片有助于推销你的计划书。 一篇关于行业概览或竞争对手比较分析。 (注:报纸和杂志上关于公司的文章以及磁带、录像带或其他起推介作用的视听资料可能不太必要,最好不要把这些东西放在商业计划书中。) 财务分析和预测 本讲讨论商业计划中的财务分析和预测,即根据企业的业务规划,参考企业的历史财务报表和本行业的财务比率,再考虑到各种合理假设,先计算出收入与成本费用预测,然后作出资本性支出预算与流动资金需求预测,最后作出资产负债表、损益表、和现金流量表的预测。相应于市场分析和管理团队两部分是商业计划的关键点,本讲的做财务分析部分则既是商业计划的重点,也是难点。财务分析和预测要求准备以下资料,历史资料年数越多越好:* 历史资产负债表 * 历史损益表 * 历史现金流量表 * 营业收入预测 * 可参比的财务比率 值得强调的是,财务预测需要说明收入确认的准则,特别是与境外投资者联系的时候,要注意各国会计准则的不同,这也是为什么有经验的投资者更注重现金流量预测而不是损益表预测的原因之一。 财务预测的假设。无论是起步型公司还是续营性公司,其财务预测都需先做条件假设。具体内容包括: ■销售 ●销售量和售出时间 ●价格

Chapter Six Cost and Revenue Analysis 第6章成本与收益分析 厂商为了实现利润最大化,不仅要考虑产品产出与资源投入之间的物质技术关系,还要考虑成本与收益之间的经济关系。我们在本章内容中主要分析短期成本、长期成本问题,同时还要分析成本与收益、利润之间的关系,探讨厂商如何才能实现利润最大化的基本原则和方法。 6.1 成本的含义与分类 一、什么是成本 Cost Normally, it is the prices of the various factors which producers use in production. 从经济学的角度上讲,成本具有多种含义。成本既是按产品作为对象汇集的各项费用支出,又是厂商投资消耗补偿的最低限额,也是计算收入时必须从销售收入扣除的部分。不论对成本这一概念如何理解,通过成本核算,重视对生产和销售过程中的费用计算和监督,对于企业提高经济效益具有重要的意义。一般而言,成本是指厂商在生产活动中所使用的各种生产要素的价格。从生产要素所有者来看,成本是要素所有者必须得到的要素补偿,也叫做生产费用。生产要素包括劳动、土地、资本和企业家才能。所以成本包括工资、地租、利息和企业家才能的报酬。从这个意义上讲,成本是厂商为了生产产品或提供劳务性服务而获得生产要素时必须付出的代价或费用支出。 二、短期与长期、固定成本与可变成本 Opportunity cost Cost measured in terms of the next best alternative forgone. Explicit costs The payments to outside suppliers of inputs. Implicit costs Costs that do not involve a direct payment of money to a third party, but which nevertheless involve a sacrifice of some alternative. Historic costs The original amount the firm paid for factors it now owns. Replacement costs What the firm would have to pay to replace factors it currently owns.

答:成本—效益分析的步骤与方法 一般地说,成本—效益分析的过程由如下5个步所构成: 第一步:识别阶段,判断某一项目可以达到机构所希望的目标; 第二步:调查阶段,主要是了解能实现该目标的各项可能的投资方案; 第三步:收集信息阶段,主要是获取有关各备选投资方案效果的资料; 第四步:选择阶段,定量财务指标分析、定量非财务指标分析以及定性指标分析,采用不同的分析方法,由于定性指标未包括在正式分析之中,管理人员必须用自己的判断决定在最终决策时定性因素占多大比重;以确定各个项目或方案的优劣次序; 第五步:决策阶段。要以上述次序为依据,并要看限制条件情况而定。 成本—效益分析有许多种具体方法,可以分为如下两种情况来加以讨论: (1)贴现的分析评价方法 贴现的分析评价方法,是指考虑货币时间价值的分析评价方法,亦被称为贴现现金流量分析技术。在现实生活中,许多项目的建设周期都不会限于一个年份,这样一来,任何一个项目的收益和成本不可以直接相加,必须将“货币时间价值考虑”在内,将不同时点的成本、收益按一定的贴现率换算成同一时点的成本、收益,进行计算。 1)净现值法(以NPV 代表)。是指特定方案未来现金流入的现值与未来现金流出的现值之间的差额。在该方法下,未来现金流入和流出都要按照预定的贴现率折算为他们的现值,然 后在计算它们的差额。其算式是: v n K k k v n n A i A A i A i A i A NPv -+=-++++++=∑=1221)1()1()1()1( 方案A 的净现值NPV (A ) =(25000*0.909+20000*0.826+25000*0.751+40000*0.683+45000*0.621)–100000=29055元 计算的结果如得到的净现值为正数,说明该方案可实现的收益率大于所用的贴现率;反之,如得到的净现值为负值,说明该方案可实现的收益率小于所用的贴现率。从上述计算可知,方案A 的收益率大于所用的贴现率,该方案可取。其贴现率是个关键,如果选择不当,就可能导致错误的分析,例如较高的贴现率,对使用年限较短的支出项目有利。 2)净现值率法。净现值率和净现值的不同,在于它不是简单的计算投资方案未来的现金流入的现值同它的原投资额之间的差额,而是计算前者对后者之比。仍采用上例: NPVR (A )=129055/100000=1.29 若指数大于1,说明其收益超过成本,即报酬率大于预定贴现率。它可以看成是1元原始投资可望获得的现值净收益,它是一个相对数指标,反映投资的效率;而净现值是绝对数指标,反映投资的效益。净现值和净现值率这两个指标之间有着如下关系: 净现值>0 净现值率>1 净现值=0 净现值率=1

更多资料请访问.(.....) 更多企业学院:...../Shop/ 《中小企业管理全能版》183套讲座+89700份资料...../Shop/40.shtml 《总经理、高层管理》49套讲座+16388份资料...../Shop/38.shtml 《中层管理学院》46套讲座+6020份资料...../Shop/39.shtml 《国学智慧、易经》46套讲座...../Shop/41.shtml 《人力资源学院》56套讲座+27123份资料...../Shop/44.shtml 《各阶段员工培训学院》77套讲座+ 324份资料...../Shop/49.shtml 《员工管理企业学院》67套讲座+ 8720份资料...../Shop/42.shtml 《工厂生产管理学院》52套讲座+ 13920份资料...../Shop/43.shtml 《财务管理学院》53套讲座+ 17945份资料...../Shop/45.shtml 《销售经理学院》56套讲座+ 14350份资料...../Shop/46.shtml 《销售人员培训学院》72套讲座+ 4879份资料...../Shop/47.shtml 第六讲:利润计划:运营成本收益分析 一、预测销售收入 二、销售/成本计划 三、现金流量计划 商业计划之运营预测和分析 01 总体描述 02 比率分析 03 营运成绩 04 金融条件 05 或有负债 01 总体描述:本部分要从公司总体损益状况开始,这些状况要基于企业的财务数据,如最近三年以及未来三年的净收入、销售成本、营运费用、利息支出及利息收入。把这些历史数据和将来的预计数都列出来,使风险投资人一眼就可以看清楚企业的经营状况及未来的发展前景。如下表:

成本收益分析 婚纱网站的建设是一项长期发展计划,但如果投入成本过大而受益太小,势必影响它的持续发展,因此合理核算域名成本和受益,以保证成本受益为准来支持结果合理的营销计划,避免前期过多浪费投入。网站的成本包括使用平台(主机服务器、网上服务器、连接服务器、连接硬件设备和支撑系统软件)和服务内容(创意及日常设计,应用软件设计、日常管理、内容版权等)。另一方面,应当加强企业对实施网络营销后带来的效益进行核算,以确保企业下一步发展目标,不至于因投资不够延误网站带来的商机。如果投资建立一个十分吸引人的网站,但不对其进行及时更新,网站很快就被遗忘失去功效。因此,在核算网站的成本费用时,还要计算网站维护、网站优化的费用预算。 一、网站成本分析 网站的成本构成有以下几个方面: (1)硬件成本。硬件是有效实施网站构建的物质基础,包括计算机及相关设备等。购买计算机及相关设备和必要的维护和维修所形成的支出,构成了网站构建的硬件成本。 (2)软件成本。软件成本是网站构建活动的必要的技术支出,它由原来的软件开发成本(或购买成本)和使用该软件的过程改进和维护的成本。 (3)电子成本。电子费用是企业使用信用卡和电子检查费用。企业网站构建活动需要使用信用卡和电子检查支付和结算,这是要在银行和信用卡公司清算账户,从而银行和信用卡公司支付一定的费用。 (4)通信成本。在发展网站构建活动,所有的商业信息是靠电子通信传输,就形成了沟通成本。沟通成本是企业和客户之间的电子通信的传输成本,包括支付入网费和网络服务费用。 (5)培训成本。网站构建的实现需要员工和客户的公司(实现电子商务企业)人员一定程度的训练,必然会发生培训成本。大多数的训练成本属于推进成本支出,即在应用电子商务发生之前,一小部分其他属于员工需要不断提高学习,研究在职培训,这部分成本通常在电子商务后发生的操作。 (6)员工费用。网站构建的实现需要的技术和管理方面的专业人员参与和支持,往往需要更高的员工费用和人力成本。 (7)商品分销成本。在电子商务模式下商品分布是一个非常重要的业务,涉及客户在线订购商品或服务可以快速到达的手,应用范围的电子商务的发展。因此需要电子商务企业建设良

成本效益分析法的运用及其案例 1、公共支出效益与微观经济主体支出效益的差别:(1)两者计算所费与所得的范围不同。微观经济主体要求成本费用完全内在化,公共支出存在外部正效应。微观经济主体:内在效益最大化。内在净效益=内在效益—内在成本公共部门:社会效益最大化:社会净效益=社会效益—社会成本 =(内在效益+外在效益)—(内在成本+外在成本)(2)两者的优先标准不同。微观经济主体追求利润,公共支出追求整个社会的最大效益。 ?? 评价公共投资支出项目效率的依据是计算的净社会效益。 ?? 净社会效益等于效益减去成本。 ?? 净社会效益= 效益-成本 NPV = PV(B - C)净社会效益= 现值(效益流-成本流) ?? 政府投资项目一般要持续多年,在此期间都要发生效益和成本,因此必须加总这些“效益流”和“成本流”。 ?? 一般是估计项目的未来效益和成本的现值。现值:未来的钱折合到现在 ?? 定义 R = 未来获得的数额 r = 投资的回报率 T = 投资年数 ?? 投资的现值是: ?? r 是贴现率 ?? (1+r) T 是贴现因子。现值:数字例子美国联邦政府30年债券 ?? 美国政府将在30年后一次性支付1,000美元 ?? 但是其间没有其他利息支付 ?? 如果有关的年利息是 7%,此债券的价格应是多少? ?? 如果利息是9%,债券的价格应为多少? ?? 当每期贴现率为r时,T 期以后收到的$1的现值现值:数字例子 1,000 /(1+0.07) 30 = 1,000 × 0.13137 = $131.37 1,000/(1+0.09) 30 = 1,000 × 0.07537 = $75.37 现值:数字例子 ?? 如果考虑这样一种承诺,现在支付R 0 元,一年后支付R 1 元,依此类推,直到T 年。应付美元将来年份贴现因子现值 ??表给出每年支付金额的现值。为了找到收入流R 0 , R 1 ,R 2 ,……, R T 美元的现值(PV),只要把最后一栏的数字相加即可:现值:未来的钱折合到现在现值是一个非常重要的概念。 ?? 20 年后收益为100万元的现值仅是:——376,889元,(如果利率是5%)—— 148,644元,(如果利率是10%) NPV > 0 该项目可行 NPV = 0 内部收益率大于银行贷款利率可行 NPV < 0 该项目不可行公共支出效益和成本范围的确定公共支出贴现率的确定公共支出时间期限的确定公共支出优先次序的确定实际成本效益金融成本效益直接成本效益间接成本效益有形成本效益无形成本效益内部成本效益外部成本效益最终成本效益中间成本效益评估公共收益与成本对于公共部门,市场价格不能反映社会收益和成本。–例如,外部性的存在测量收益和成本的几种方法–市场价格–调整后的市场价格–无形物品的估价市场价格——在一个正常运行的竞争性经济中,一种商品的价格,同时反映出生产它的边际社会成本和它对消费者的边际价值。——现实市场有许多缺陷,例如,垄断、外部性–——但是,市场价格比较容易获得调整后的市场价格–如果市场不完善,价格不能真正的反映社会边际成本。–这类商品影子价格,是其背后的边际社会成本。–影子价格取决于经济对政府干预作出怎样的反应,例如,垄断价格、税收和失业。无形物品的估价——国家声望,其他 ?? 无形物品可以将整个成本——收益分析推翻。 ?? 可以利用成本(C)与收益(B)的差异,与不可测定的无形收益比较(无形收益X),要使该项目可行,X必须大于(C-B) ?? 在分析项目的可行性时,必须将未来的效益流和成本流贴现为现值,而贴现率的选择是关键。贴现率与现值成反比,贴现率越高现值越小,反之越大。公共项目的贴现率对于公共项目的贴现率,人们的意见并不一致。相对于私人部门收益率的贴现率:–如果政府项目资金的来源是通过减少私人投资而筹集的,则政府项目的机会成本是私人部门的收益率(税前收益率)–现实世界中,资金来源各种各样——投资和消费–通过减少消费而筹集的资金应当按税后收益率来贴现。–政府项目的收益率是私人部门税前收益率和税后收益率的加权平均。–但现实中,很难确定某一政府项目到底有多少资金是由消费转化而来,有多少是由投资转化过来的。实践中的情况 ?? 美国政府各部门使用7%的实际收益率,这比较准确地衡量了私人部门项目的税前收益率。 ?? 有些长期项目使用的实际收益率是2%,他近似于消费的时间偏好即税后收益率。(3)时间期限的确定在贴现未来效益和成本的计算时,时间期界因素也是很重要的,它与现值也成反比,期界越长现值越小,反之越大。时间期界是计算期间的极限,在实践中,一般运用科学的方法计算项目的使用寿命。原则是选择支出既定情况下的净社会效益最大的项目。在实践中,一般以“效益——成本”比率作为衡量标准。益本比<1 不予考虑益本比>1 可选择项目方案效益 B 成本 C 收益 B-C 益本比 B/C 净益本比(B-C)/C 次序 A 20000 10000 10000 2 . 0 1 . 0 2 B 9750 7500 2250 1 . 3 0 . 3 4 C 6000 5000 1000 1 . 2 0 . 2 5 D 6250 2500 3750 2 . 5 1 . 5 1 E 22500 15000 7500 1 . 5 0 . 5 3 F 6250 6250 0 1 . 0 0 6 G 13500 15000 -1500 0 . 9 -0 . 1 7 案例1 ?? 美国爱得华州北部有一个风景区,名叫白云峰此区占地约2万英亩,有大量野生动植物,适用于爬山、野营、钓鱼、狩猎。此区还蕴藏着大量极其珍贵的金属钼,20世纪70年代初,有一家公司要求开采这些矿藏。同一片土地不可能同时用于旅游休闲或开采矿藏。白云峰应成为休闲区还是采矿地?当地政府决定委托专家研究发展成休闲区所增加的成本是否会超过其收益的增量。 ?? 研究者首先