金融在线

46

经济理论研究金融市场人性假设的再思考

陈 辉

(贵州财经学院,贵州贵阳550004)

摘要:金融市场中投资者具有什么样的人性,比较流行的假设有经典金融学的理性人假设和行为金融学的有限理性假设,但这两个假设与现实中的投资者有一定的差距。本文从行为心理学出发,对以上假设存在的局限性进行探讨,并据此提出自己的观点。

关键词:外在理性;刺激能量曲线;冲动性行为;情绪替代

现代金融理论有三个关键的概念性假设:理性人、有效市场和随机游走。理性人假设是其他假设的基础。现代金融理论把人看作完全理性的,与杰出的经济学家具有同样的知识水平,能够精确预测未来情形,因而对支配金融市场参与者决策过程的心理因素就极少涉及。这样,现代金融理论就跳过个体决策过程,简单地将其抽象为理性投资者追求效用最大的过程,而大量的事实和心理学研究表明,人的行为方式以及决定其行为方式的心理对金融活动具有更直接、更重要的影响。

理性人假设主要有:证券市场的参与主体以实现效用最大化为准则、风险规避、能够根据所得到的信息对未来市场做出无偏估计、没有基于情绪的判断歪曲[1]。在这些前提下,结论就是证券市场反映所有可以得到的公开信息,理性投资者对新的信息立即做出调整,投资者并不能通过公开信息获得超额的利润。但20世纪80年代,与其假设相矛盾的异象相继发现,如元月效应、规模效应、股票溢价之谜以及波动性之谜等,使我们不得不对现代金融理论的假设条件产生疑问,因此,F rie d m an在1953年又提出了“资产价格是由理性投资者决定”的论断,认为只要多数市场参与者理性,整个理论分析框架依然是正确的。

但大量心理学研究表明,人的投资决策不是完全理性的,总过分相信自己的判断,这种判断可能与实际的结果有着很大的偏离;另外,人们对风险的态度也不完全是风险厌恶的,他们根据自己投资结果的盈亏情况有不同的风险态度,在心理学上称为风险态度镜面效应。

针对市场的种种异象,行为金融学家人性假设为有限理性。S i m on第一次定义了有限理性,并给出了其具体表现:经济行为人不可能具备完全的知识,面对大量信息和瞬间变化的信息,人们对信息的处理和注意具有目标多元性、情绪和个性的因素。这种假设无法坚持最优原则,而只能是满意原则,经济行为人并不试图找出所有的备选方案,一旦找到满意的便会终止,而满意的标准取决于经济行为人的欲望水平,即决策者为自己订立的何时可以停止搜寻的主观标准,并且决策的认知和人格心理及决策的环境都对决策过程产生重要影响[2]。

通过对理性和有限理性的回顾,我们可以发现他们共同的缺陷是都没把决策形成过程作为心理过程来分析,而人们的决策首先是通过内部思维完成的,虽然有限理性更加接近用心理学解释人的行为,但最终依然是用抽象的满意原则来代替实际思维和情绪替代,没表明满意原则以什么为标准,对决策在什么样的情况下能够接受或拒绝也没有客观的标准,这显然不能使我们完全信服;理性人假设直接省去人的心理作用,认为人面对资产价格是完全理性的,并用效用最大化原则来指导自己的投资决策,但人的效用函数的存在性本身就是存在争议的。这些缺陷注定了这些假设与现实运用的距离。

按照华生教授的研究,人的行为分为两部分:外显形行为和内隐性行为。所谓外显形行为是指那些能够观察到的行为;而内隐性行为是指发生在人体内部的思维等看不到的思维性活动,是一种内部神经元活动[3]。人的外显性行为在内隐性行为的刺激下产生,即外显行为通过内部思维控制。还有一种特殊外显形行为是通过某种外部环境的刺激直接表现出来的,这种行为称为条件反射,其形成需要强烈的外部刺激能量。

行为人的目的是赚取利润避免亏损,从这方面说,行为人是理性的,但行为人面对的不是一成不变的市场,当面对资产价格变化,其心理便会出现紧张,这种紧张是行为人最初的情绪,这种情绪不能使其改变理性,此时行为人会尽快地寻找优良的交易目标,这需要时间,在这个时间内,行为人要面对资产价格对其产生刺激,这种刺激来自于资产价格的变动,起初其会对价格升高产生恐惧,而不愿交易,但当价格继续升高,达到某种刺激能量时,行为人就会产生错误的情绪替代而产生交易行为,这种由于资产价格快速变动的刺激而产生的交易行为称为冲动性交易。交易的资产可能是行为人研究过的,也可能是还未曾深入观察的。对于第二种情形没有理性可言;对于第一种情形,这种交易也多不是理性的,因为,如果资产是行为人严格考察但只处于观察阶段的,那么这种交易的产生过程如下:理性行为人首先寻找优良的

金融在线

经济理论研究47

公司作为交易目标,但由于信息不对称,当市场公开某种信息时,价格已经对该信息有了反应,投资者会在心理上对股价产生畏惧,这种畏惧心理必然使其不去交易,此时投资者是理性的,必然选择观望,此时投资者的恐惧心理称为理性恐惧。这时投资者按照经典的投资理论为其介入或不介入寻找支持理由,这个阶段称为股市信息搜寻阶段,这时投资者逐渐进入半理性,因为这时其运用技术分析的目的不再是客观的寻求交易目标,而是为自己的交易寻求理由。此时长时间的盘中影响,使投资者的心态开始被股价的微小变化左右,此时投资者对价格的恐惧已经转为对利润流失的恐惧,前一种是支持投资者不进行交易的理由,而后一种恰恰相反,这个阶段最容易产生冲动性的交易行为。此时投资者处于情绪控制阶段,情绪并不是稳定的,这种不稳定的情绪必然会形成错误的情绪替换,这种情绪替代来自于对象的刺激,这种刺激最终会以某种外显行为表现

[3]

。刺激在证券

市场上表现为资产价格的变动,价格持续同向运行,会使内隐性行为的一方战胜另一方,形成交易的外显行为,或资产价格的变化速度产生的刺激能量足以产生条件反射,从而最终形成交易。因此此时交易是非理性的。这种进入市场的理性而面对市场的非理性用有限理性来说明是不充分的,因为行为人进入市场后或之前是完全理性的,它的目的和动机以及为此而付出的学习都是理性的,但是面对市场的刺激,行为人的交易行为是冲动的,也就是说处于交易阶段的行为人是非理性的,这种具有冲动性交易的理性行为人假定为外在理性。

外在理性下人们应该用什么作为交易的标准呢 依据分析,行为人的交易行为是由外界刺激产生的冲动性行为,刺激的大小来自于资产价格的变化速度;资产价格又对行为人产生一种心理上的恐惧,一旦刺激能量足以产生条件反射,就会使交易产生。定义一个刺激能量函数(Function of S ti m ul a te Ene rgy )FSE ,其是资产价格变化的变化率的函数,且能量的大小与价格变化率正相关。

FSE =g [f '(t )]

刺激能量函数在坐标轴上的图像称为刺激能量曲线。对方程的两边求导:

FSE '=g '[f '(t )]f "(t )FSE 极大的条件是:FSE '=0即=g '[f '(t )]=0或f "(t )=0

g '[f '(t )]表示刺激能量函数的曲线变化率,刺激能量是变化的,因此g '[f '(t )]≠0

因此,使函数产生最大值的条件是:f "(t )=0

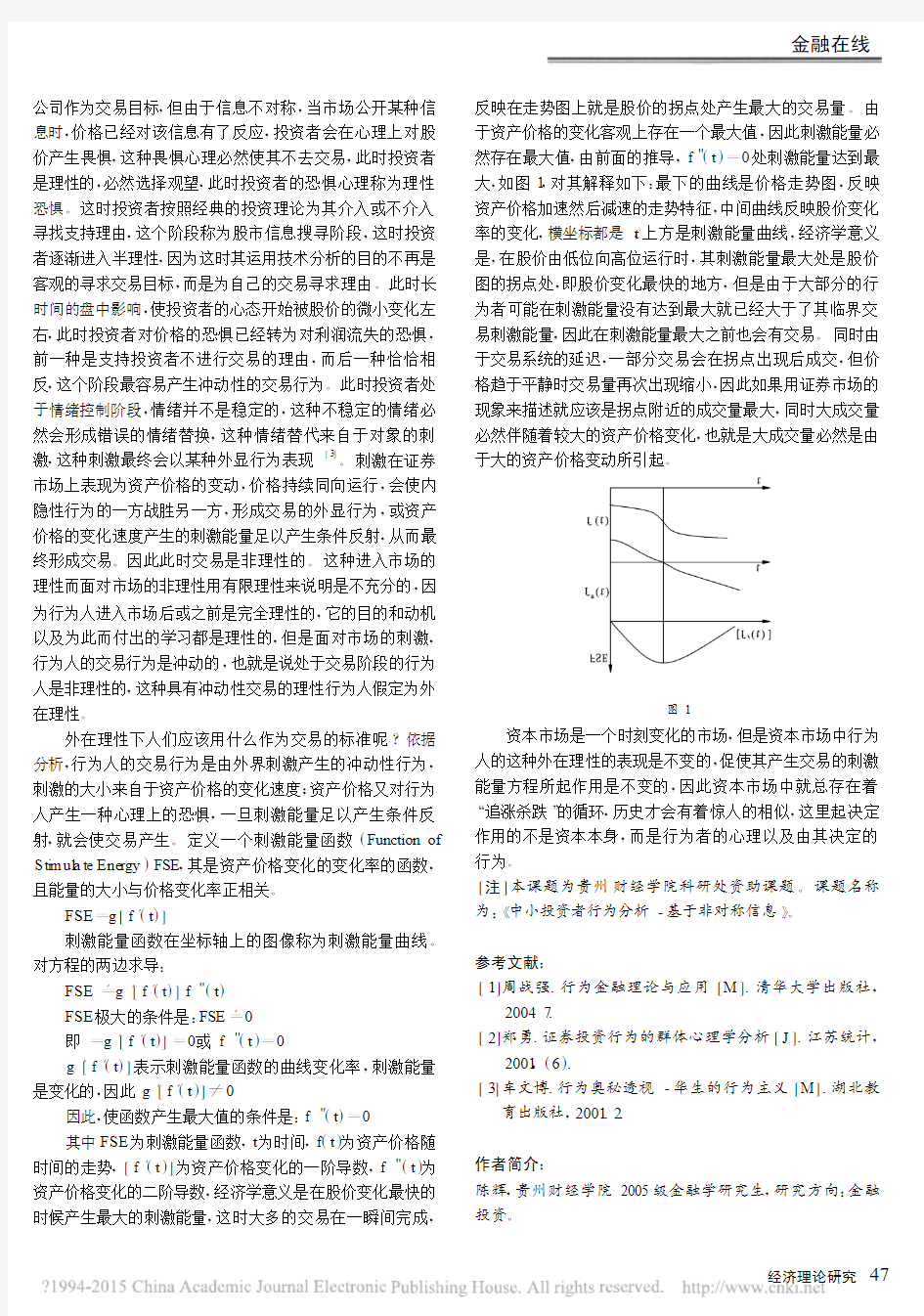

其中FSE 为刺激能量函数,t 为时间,f (t )为资产价格随时间的走势,[f '(t )]为资产价格变化的一阶导数,f "(t )为资产价格变化的二阶导数,经济学意义是在股价变化最快的时候产生最大的刺激能量,这时大多的交易在一瞬间完成,

反映在走势图上就是股价的拐点处产生最大的交易量。由于资产价格的变化客观上存在一个最大值,因此刺激能量必然存在最大值,由前面的推导,f "(t )=0处刺激能量达到最大,如图1,对其解释如下:最下的曲线是价格走势图,反映资产价格加速然后减速的走势特征,中间曲线反映股价变化率的变化,横坐标都是t ,上方是刺激能量曲线,经济学意义是,在股价由低位向高位运行时,其刺激能量最大处是股价图的拐点处,即股价变化最快的地方,但是由于大部分的行为者可能在刺激能量没有达到最大就已经大于了其临界交易刺激能量,因此在刺激能量最大之前也会有交易。同时由于交易系统的延迟,一部分交易会在拐点出现后成交,但价格趋于平静时交易量再次出现缩小,因此如果用证券市场的现象来描述就应该是拐点附近的成交量最大,同时大成交量必然伴随着较大的资产价格变化,也就是大成交量必然是由于大的资产价格变动所引起。

图1

资本市场是一个时刻变化的市场,但是资本市场中行为人的这种外在理性的表现是不变的,促使其产生交易的刺激能量方程所起作用是不变的,因此资本市场中就总存在着“追涨杀跌”的循环,历史才会有着惊人的相似,这里起决定作用的不是资本本身,而是行为者的心理以及由其决定的行为。

[注]本课题为贵州财经学院科研处资助课题。课题名称为:《中小投资者行为分析-基于非对称信息》。

参考文献:

[1]周战强.行为金融理论与应用[M ].清华大学出版社,

2004.7.

[2]郑勇.证券投资行为的群体心理学分析[J ].江苏统计,

2001,(6).

[3]车文博.行为奥秘透视-华生的行为主义[M ].湖北教育出版社,2001.2.

作者简介:

陈辉,贵州财经学院2005级金融学研究生,研究方向:金融投资。