银行业结构与经济增长

*

林毅夫 孙希芳

内容提要:本文运用中国28个省区在

1985 2002年间的面板数据,考察银行业结构对经济增长的影响。文章对银行业结构的分析着眼于不同规模的银行在银行体系中的相对重要性,度量指标为中小金融机构的市场份额,即四大国有商业银行之外的其他金融机构的贷款余额占各地区全部金融机构贷款余额的比例。为了克服银行业结构可能存在的内生性问题,文章用1994年启动的国有银行商业化改革的政策因素来构造银行业结构的工具变量。运用双向固定效应模型的估计结果显示,在中国现阶段,中小金融机构市场份额的上升对经济增长具有显著的正向影响。

关键词:最优金融结构 银行业结构 经济增长

* 林毅夫,世界银行。孙希芳,美国哥伦比亚大学,电子信箱:sunnyxfs@https://www.doczj.com/doc/245208384.html, 。作者感谢教育部人文社会科学重点研究基地重大项目 经济发展中的金融结构研究!(项目批准号:04J JD790001)的资助。同时感谢匿名审稿人的建设性意见,但文责自负。

一、引 言

大量的实证研究发现,银行业的发展有助于促进经济增长。然而,关于银行业结构与经济增长之间的关系,已有研究尚未得出一致的结论。现有文献着重于考察银行业集中度对银行业的经济绩效的影响,部分研究认为,垄断性银行业结构会导致贷款供给不足和较高的贷款利率;有些研究则认为,具有市场垄断力的银行更有动力建立和维护长期银企关系、从而有利于提高小企业的信贷可得性。相关实证研究应用发达经济的数据或者跨国数据样本,着眼于检验上述两个方面的理论假说的合理性,而这些实证研究的结果是相互冲突的。

林毅夫等(2006)则从另一个角度考察银行业结构及其对经济增长的影响,强调银行业的规模结构,即不同规模的银行在银行体系中的相对重要性。他们认为,在现代的发展中国家,最优的银行业结构应当以区域性的中小银行为主体;而在现代的发达经济中,大银行和金融市场应当在金融体系中发挥主导作用。本文力图对这一理论假说进行实证检验。

在现阶段的中国,劳动密集型中小企业具有比较优势,是支持中国经济增长的主力军;银行业方面,在每个地区,区域性中小金融机构与四大国有银行的地方分支机构相互竞争。如果林毅夫等(2006)提出的 最优金融结构!理论假说成立,则在中国现阶段,提高中小金融机构的重要性有利于经济增长。

本文运用中国28个省区在1985 2002年期间的面板数据,考察了各个省区的银行业规模结构与经济增长之间的关系。文章将银行业结构定义为中小银行的市场份额,度量指标为四大国有商业银行之外的其他金融机构的贷款余额占各个省区的全部金融机构贷款余额的比重。在控制了影响中国各地区经济增长的其他主要因素后,运用双向固定效应模型的计量结果发现,中小银行的市场份额与经济增长率之间具有显著的正向关系。为了进一步考察二者之间的正向关系是否体现了银行业结构对于经济增长的因果关系,我们利用1994年启动的国有银行商业化改革的政策因素构造了银行业结构的工具变量。运用双向固定效应模型和工具变量方法的估计结果显示,银行业

31

结构对经济增长有显著的正向影响。为了确保估计结果的稳健性,本文进一步考虑了其他解释变量可能存在的内生性问题,并运用动态面板数据模型进行了重新估计,估计结果再次支持我们的理论假说。

本文的实证研究有助于拓展已有文献对银行业结构的讨论。已有文献着重于分析银行业集中度!,本文则强调银行业的规模结构!,二者各有侧重,又有相互重叠的方面。我们认为,银行业集中度是银行业结构的一个重要方面,但是从银行业对整个经济增长的影响角度看,银行业的规模结构可能是更为重要的维度。

本文与关于小企业融资的文献相关,但本文的研究视角不同。关于小企业融资的文献重点考察小企业的融资来源以及银行业并购如何影响小企业的信贷可得性。我们的研究则着眼于银行业结构与整个经济的增长。对处于不同经济发展阶段的国家,由于其要素禀赋结构存在差异,具有比较优势的产业不同,小企业在整个经济中的重要性不同,因而其最优银行业结构也会不同。只有当劳动密集型的中小企业对整个经济的增长具有主导作用时,以中小银行为主体的银行体系才是有效的。

本文的研究视角和结论也会增加对中国金融体系的了解。最近几年来,关于中国金融体系的研究兴趣日益浓厚,主要原因在于,中国经济的快速增长与金融体系的低效率同时并存,成为关于金融发展的实证文献的一个无法忽视的例外。已有研究把中国银行业的低效率的原因归结为国有银行的主导地位和国有银行在贷款方面的所有制偏向。根据本文的计量结果,国有银行的所有制偏向并不是造成中国银行业低效率的唯一因素,银行业不合理的规模结构也是一个重要的原因。

下文包括六部分,第二部分简述最优银行业结构!的理论逻辑,并导出本文所要检验的假说;第三部分讨论影响中国各地区经济增长与收敛的各种因素,并设定本文的基本计量模型;第四部分是数据说明;第五部分说明银行业结构的识别方式,并报告基本的计量结果;第六部分用动态面板数据模型进行稳健性检验;最后一部分对全文进行简要总结。

二、银行业结构与经济增长:理论假说

1 相关文献:银行业集中度

关于银行业结构与经济增长之间的关系,现有研究着重于考察银行业的竞争程度对银行体系的经济绩效的影响。基于产业组织理论的传统智慧认为垄断的银行业结构不利于经济增长。例如,在Guzman(2000)的模型中,相对于竞争性银行,垄断性银行向储蓄者支付较低的利率,从而降低了储蓄率,更易导致信贷配给;如果不存在信贷配给,垄断性银行则会索取更高的贷款利率;因此,垄断性银行业结构不利于资本积累和经济增长。De watripont和Maskin(1995)则从再谈判角度考察了银行业结构问题,认为竞争性银行能够对借款企业形成更强的预算约束,因此有利于为风险较高的新企业提供融资。而有些研究则着眼于考察银行与借款者之间的信息不对称问题,认为垄断性银行业结构更便于克服信贷交易中的逆向选择和道德风险问题。例如,Petersen和Rajan (1995)认为,具有较强的市场垄断力的银行更易与借款者形成长期银企关系,有更多的契约工具对借款者进行甄别并降低其道德风险,从而可能使更多的投资项目得到信贷支持;而银行业的竞争会阻碍这种对借贷双方有利的长期银企关系的形成。

关于银行业集中度的实证研究得出了非常不同的结论。有些研究发现,较低的银行业集中度有利于新企业的创建和小企业的成长,从而对经济增长有正的影响(如Black and Strahan,2002; Ce torelli and Strahan,2006)。Beck et al(2004)对74个国家的企业层面的数据进行了分析,发现较高的银行业集中度对企业融资具有阻碍作用,而且这种阻碍作用对小企业更为明显。然而,有的研究得出了相反的结论,发现较高的银行业集中度有利于提高当地小企业的信贷可得性和新企业的成32

长(如Petersen and Rajan,1995;Jackson and Thomas,1995)。Bonaccorsi di Patti 和Dell ?Ariccia(2004)分析了意大利的数据,发现银行集中度与新企业创建之间的关系是非线性的,在一定范围内,银行业垄断程度的增加对新企业创建具有正向效应,但超过该范围后,银行业垄断程度的进一步增加对新企业创建具有负的影响。

不可否认,银行业的竞争程度是银行业结构的一个重要方面。但是,考虑银行业结构与经济增长之间的关系,不仅需要考虑具有一定结构的银行业本身的特性,而且需要分析实体经济的特性及其对金融服务需求的性质,而上述关于银行业结构的理论假说没有对后者给予充分的重视。其中,基于银行的信息搜集和事后监督功能的理论假说对于信息相对不透明的中小企业更为重要。如果中小企业对于整个经济的增长是非常重要的,则依据该假说可以推论,较高的银行业集中度有利于经济增长;否则,即使较高的银行业集中度有利于小企业融资和新企业进入,对于整个经济增长的影响也难以确定。然而,关于较高的银行业集中度是否有利于小企业成长和新企业进入,上述实证研究也得出了不同的结论。这些分析说明,考虑银行业结构与整个经济增长之间的关系,银行业集中度可能不是一个最重要的维度。

2 本文的理论假说:银行业的规模结构

与前述文献的分析角度不同,林毅夫等(2006)

强调银行业的规模结构对于经济增长的重要性,提出了 最优金融结构!的理论假说。他们认为,在现代的低收入国家,区域性的中小银行应当成为金融体系的主要组成部分;而在现代的发达国家,大银行和金融市场应当在金融体系中发挥主导作用。其主要逻辑可以概括如下。

处于不同经济发展阶段的国家具有不同的要素禀赋结构,这决定了其实体经济的产业结构具有系统性差异,而不同的产业具有不同的风险特性、融资需求和信息特征。因此,处于不同经济发展阶段的实体经济对于金融服务的需求存在显著差异。在现代的低收入国家,劳动密集型产业具有比较优势(林毅夫,2002)。而劳动密集型产业中的企业一般规模较小,

#

其产品市场和所用技术

都比较成熟,企业风险主要来自企业家风险。?由于中小企业相对信息不透明,融资规模较小,区

域性的中小银行在为其提供融资服务方面具有比较优势。因此,区域性中小银行应当成为发展中国家金融体系的主要组成部分。在现代的发达经济中,虽有大量的中小企业,但在国民经济中居于主导地位的是资金需求量大的资本密集型企业、具有很高的技术创新风险和产品创新风险的创新型企业。有效的金融体系应当包括能够为大企业提供短期大规模融资服务的大银行,和能够有效分散技术创新风险和产品创新风险的股票市场。当然,发达经济中仍然存在一定数量的劳动密集型中小企业,因此为其服务的中小金融机构也会在一定范围内存在。

上述逻辑的一个重要环节是银行业中存在的基于规模的专业化分工,即大银行主要向大企业

提供贷款而小银行主要给小企业贷款。%这种分工主要基于两个因素。首先从风险分散的角度

33

#?

%

很多实证研究反映了这一现象。如Nakamura(1994),Berger and Udell (1998),J ayaratne and Wolken(1999)等,发现小企业贷款

在大银行的资产中所占的比重低于小银行的相应比例。另外,考察美国银行业并购对小企业融资影响的研究,如Berger,Saunders,Scali se,and Udell(1998),发现并购以后的银行常常会降低对小企业的贷款。

林毅夫等(2006)认为,在宏观经济环境给定的条件下,根据风险产生的根源,一个企业(或投资项目)所具有的风险由三类

风险因素构成:技术创新风险、产品创新风险和企业家风险。 技术创新风险!是指与企业的技术创新活动相关的风险。技术创新风险的高低在很大程度上取决于企业所处产业的技术特征。企业的 产品创新风险!是指企业提供的产品能否、或在多大程度上为市场接受的可能性。企业产品创新风险的高低也与企业的产业技术特征有关。企业家风险是指企业家经营能力的高低、以及由于企业管理者与企业股东和债权人之间复杂的委托代理关系和信息不对称而产生的不确定性。如果一个企业的主要风险来自企业家风险,则资金供给者可以通过对企业和企业家相关信息的搜集来降低信息不对称的程度,并通过一定的契约安排和治理机制加强对企业管理者的选择、监督和控制来降低投资风险。

参见孙希芳(2007)第三章关于企业规模与企业所用技术的资本密集程度之间关系的讨论。

看,资产规模较大的大银行有能力向资金需求规模大的大型企业提供信贷和其他金融服务;而资产规模较小的中小银行难以提供大额贷款。同时,在克服信息不对称的方式和能力方面,大银行更适于监督大企业,而中小银行则在监督小企业方面具有相对优势。这是因为,大企业一般都具有完整的、经过审计的财务报表等易于传递的硬!信息,具有一定的成长历史和信用记录,拥有一定规模的可抵押资产,银行向大企业提供贷款所需要的信息相对容易获得,抵押要求也较易得到满足。但是,中小企业常常缺乏完整的、经过审计的财务报表等硬!信息,信用记录较短,缺乏可用于抵押的资产,银行对中小企业的贷款决策常常只能依赖关于企业主的个人品质和经营能力等难以传递的软!信息。在小银行中,信息的生产者往往就是贷款决策的制定者,银行内部的信息传递链条很短,信贷决策者能够较为有效地将有关借款者的软!信息用于信贷决策;由于收集借款者软!信息的努力易于得到回报,信息生产者有激励去收集这类信息。而在大银行中,复杂的组织结构使得信息生产者与贷款决策者往往是分离的,银行内部的信息传递链条较长,信息生产者向信贷决策者准确传递软!信息的难度很大,因此信贷决策者难以依赖这些软!信息进行决策,信息生产者收集软!信息的努力难以得到高层管理者的认可和回报,因而大银行的职员收集客户软!信息的激励就会很弱;而诸如借款企业的财务报表、抵押品的价值等硬!信息则易于观察、易于由信息生产者向贷款决策者传递,信息传递过程中的信息损失也会较小,因此大银行的高层信贷决策者通常依赖这类信息进行决策,#大银行职员收集客户硬!信息的激励就会较强。所以大银行更适合向信息相对透明、易于提供硬!信息的大企业贷款,而在向中小企业提供贷款方面缺乏信息优势。而小银行能够提供较强的收集潜在借款者的软!信息的激励,而且小银行一般是区域性的,便于同临近区域内的中小企业建立长期的银企关系,因此,小银行在高度依赖软!信息的中小企业融资中具有比较优势。

自改革开放以来,中国的经济总量大幅增长,人均收入水平也有了很大提高,但是相对于发达国家,劳动力相对丰裕而资本相对稀缺仍然是中国的要素禀赋结构的基本特征,在今后很长的时期内,劳动密集型产业仍是符合中国比较优势的产业,中小企业对于中国的经济增长仍然具有非常重要的作用。因此,作为前述最优金融结构!理论假说的一个直接推论,中国在现阶段的最优金融结构应该是以区域性中小银行为主的银行体系来主导的。本文拟用中国28个省区在1985 2002年期间的面板数据对这一推论进行实证检验。

三、基本计量模型的设定

1 中国各地区的经济增长与收敛

关于中国各地区的经济增长与收敛问题,已有很多实证研究,如蔡和都阳(2000)、Dayal Gulati和Husain(2000)等。这些研究识别出影响中国各地区经济增长与收敛的一些重要因素,主要包括私有化程度、外商直接投资、人力资本积累、政府规模等。林毅夫和刘明兴(2003)认为,政府的经济发展战略也是影响中国各地区经济增长绩效差异的一个重要因素。其基本逻辑是,影响一个经济体的经济增长绩效的关键因素是产业和技术结构的选择是否与本地的要素禀赋结构相适应。中国改革之前的赶超发展战略损害了经济增长,改革后快速持续的经济增长得益于政府逐步放弃了传统的赶超战略,逐渐通过市场力量推动经济系统走上遵循比较优势发展战略的路径。在这个过程中,各个省份出现了很大差异,东部省份迅速纳入到遵循比较优势的发展轨道上来,而中西部地区依然受到较多的政府干预,这是造成中国各个地区的经济增长绩效差异的一个重要原因。

2 银行业发展与经济增长

#实证研究发现,大银行与小银行的贷款决策方式存在系统性差异(Cole et al,2004;Berger et al,2005)。

34

大量的实证研究发现,银行业的发展#对于经济增长有显著的正向影响(King and Levine,1993;Levine,Loayza,and Beck,2000;Bec k and Levine,2004)。然而,关于中国的银行业发展与经济增长的实证研究则发现,上述正向关系在中国的数据样本中难以成立。Allen et al(2006)对中国金融体系进行了详细的分析,认为中国的金融体系庞大但缺乏效率,支撑中国经济快速增长的企业依赖于其他渠道获得融资。Boyreau Debray(2003)用1990 1999年间的分省面板数据考察中国银行业的发展对于各省经济增长的影响。该文发现,中国银行体系的储蓄规模和国有银行的信贷规模与经济增长之间具有负向关系。作者认为这种负向关系存在的原因是国有银行在中国银行业中的主导地位和国有银行的所有制偏向,即国有银行倾向于贷款给国有企业,而国有企业的效率很低。因此,在控制了国有工业企业比重后,

上述两个度量银行业规模的指标不再显著。中国的银行体系规模与经济增长之间的负向关系在Ljungwall 和Li (2007)的实证结果中也得到体现。

3 银行业结构与经济增长

如前文所述,根据 最优金融结构!理论,中国在现阶段的金融结构应当以区域性的中小银行为主。然而,在现实中,具有庞大的组织规模的四大国有银行在整个银行体系中长期居于主导地位。自1990年以来,四大国有银行在整个银行业中的市场份额逐步下降,其他中小金融机构的市场份额逐步上升。1985年,四大国有银行存款余额在全部金融机构存款余额中的比重为93 2%,相应的贷款比重为94 2%;1990年,存款比重仍为83 1%,贷款比重为85 8%;至2002年,存款比重和

贷款比重分别下降为65 7%和61 2%。?

根据 最优金融结构!理论的预期,中国银行业结构的上

述变化是向其最优金融结构的趋近,有利于促进其经济增长。四大国有商业银行和其他中小金融机构的市场份额及其变化在不同地区之间也存在差异,这为我们考察中国各地区的银行业结构与

经济增长的关系提供了一个难得的机会。%根据前文关于现阶段中国最优金融结构的讨论,本文

所要检验的假说为:在中国现阶段,中小金融机构的市场份额上升有利于促进经济增长。

4 基本计量模型的设定

基于上述讨论,我们把银行业结构变量引入通常的经济增长模型,将基本的计量模型设定为:

g it = 1&BS it + 2&FD it + &X it + t +!i +?it

(1)

其中,g it 是被解释变量,在数据中用各地区的真实人均GDP 的增长率grjgdp it 来表示。 t 和!i 分别用于控制时间效应和地区效应。FD it 为各地区的银行体系相对于实体经济的规模,用于反映各地区的金融深化程度,具体度量指标为各地区全部金融机构贷款余额与GDP 的比例floan it 。X it 为其他控制变量,包括文献已经识别出的影响中国各地区经济增长绩效的主要因素:rsoe it ,国有工业企业总产值占全部工业总产值的比重;gfdi it ,外商直接投资与GDP 的比例;e xp ort it ,出口额占GDP 的比重,与gfdi it 一起用于反映对外开放程度;glab it ,劳动力增长率;finvr it ,固定资本形成总额占GDP 的比重;fcgdp it ,政府消费占GDP 的比重;edus it ,中等学校和高等学校在学人数占全部人口的比例,用于反映人力资本投资;ln rjgdp -1it ,上期末的真实人均GDP 的对数值,用于控制经济增长中的收敛效应;tci it ,上期的技术选择指数,用于度量林毅夫(2002)所提出的 经济发展战略!?。

35

#?%?

为了反映经济发展战略所具有的长期性影响,文中使用上期的技术选择指数。关于技术选择指数的含义和计算方法,请

参见北京大学中国经济研究中心发展战略组(关于技术选择指数的测量与计算)。技术选择指数tci 越接近于1,反映该地区的经

济发展战略相对其要素禀赋结构所决定的比较优势的偏离程度越小,该地区的经济增长率应该会越高。

1978 2001年间,中国资本市场存在明显的地区性分割,资本在各个地区之间的流动性很低(Boyreau Debray and Wei,2004,2005)。因此,本文可以考察各地区的银行业结构与其经济增长之间的关系。

数据来自(中国金融年鉴)。

通常用银行业或金融中介相对于GD P 的规模来度量。

在上述计量模型中,BS it 表示地区i 在时间t 的银行业结构,在数据中用各地区的中小金融机构的市场份额small it 来表示,具体度量指标为四大国有商业银行之外的其他金融机构的贷款余额占各地区全部金融机构贷款余额的比重。考虑到中国银行体系的特殊性,我们认为,这个度量指标能够较好地反映本文前面讨论的银行业规模结构。首先,除了四大国有商业银行外,其他金融机构的规模都很小;#其次,四大国有银行基本按照行政区划设置分支机构,而其他金融机构多为地方性金融机构,因此,在各个地方性金融市场上,四大国有商业银行的分支机构与当地的中小金融机构相互竞争。

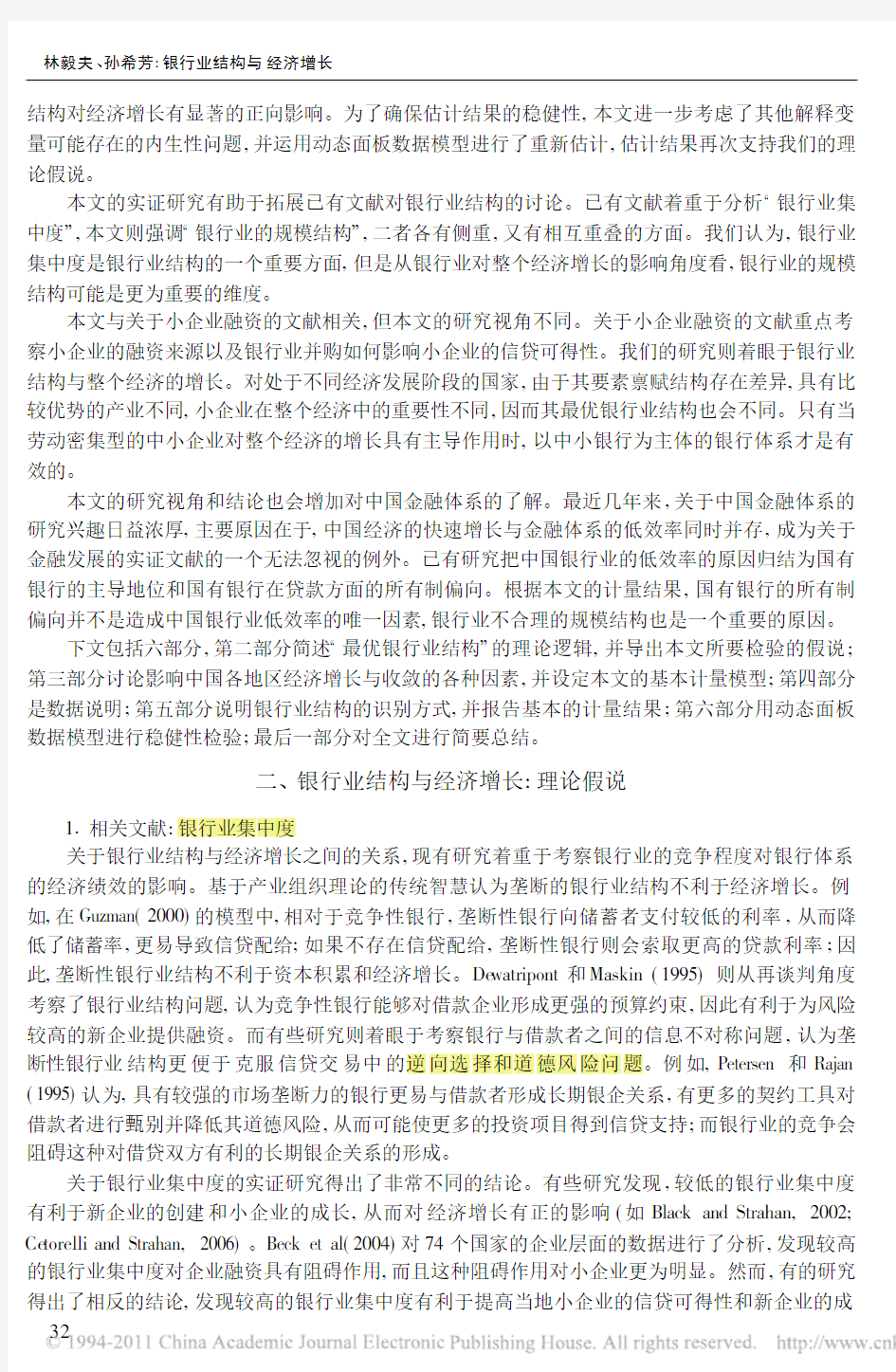

图1 银行业结构与经济增长率

1是本文最感兴趣的系数,前面的理论假说意味着 1>0。然而,识别银行业结构对经济增长的影响,需要解决银行业结构的内生性问题。根据对现实的观察和数据资料(参见图1),经济增长比较快、人均收入水平比较高的省份,中小金融机构的市场份额也比较高,而经济增长率较低、人均收入水平较低的省份,中小金融机构的市场份额也较低。然而,这种相关性的因果关系方向却难以确定。本文前述的讨论认为,在中国现阶段,较

高的中小银行市场份额有利于经济增长;但是反向的因果关系方也非常可能,除四大国有商业银行之外的其他商业银行会选择到经济增长比较快、经济发展水平比较高的地区设立分支机构,这些地区产生的金融需求也会诱使各种地方性金融机构的出现和扩张,因此在经济增长比较快、经济发展水平比较高的地区,中小金融机构的市场份额会比较高。因此,如何寻找合适的工具变量识别银行业结构与经济增长率之间的因果关系将是检验前述假说的关键。

四、数据说明

本文所用的数据样本是中国28个省区在1985 2002年期间关于前述各个变量的数据。?

具

体而言,相关的分省金融数据来自各年度的(中国金融年鉴),分省经济增长数据来自(新中国五十年统计资料汇编)、(全国各省、自治区、直辖市历史统计资料汇编1949 1989)、以及各年度的(中国统计年鉴)、(中国工业经济统计年鉴)、(中国人口统计年鉴)等。技术选择指数(tci)来自北京大学中国经济研究中心发展战略组计算整理的数据。

为了避免年度数据可能存在的波动性,我们将样本期分为6个区间,

%

分别为1985 1987年、

1988 1990年、1991 1993年、1994 1996年、1997 1999年、2000 2002年。每个变量在各个区间的观测值为该变量在相应区间内三年的平均值。表1是主要变量的描述性统计结果。

36

#?%

这种数据处理方法也是有成本的,样本点大大减少,一些有价值的信息也可能因此而损失。因此,笔者曾用年度数据对模型(1)进行了估计,得到的基本结论与本文基本一致。

因为数据缺失,样本中不包含西藏自治区和海南省;另外,将重庆成为直辖市之后的资料与四川省的资料加总起来,作为

一个省来对待。

相对于四大国有商业银行,其他股份制商业银行的规模也很小。1997年,全部12家股份制商业银行的资产总和为10867

亿元,中国银行、中国农业银行、中国建设银行和中国工商银行的资产总额分别为8135亿元、15740亿元、16818亿元和40489亿元。到2002年,全部11家股份制商业银行的资产总和仅仅相当于中国建设银行的资产规模(30832亿元),仍小于中国工商银行的资产规模(47342 4亿元)。

表1

主要变量的描述性统计

Variable Obs.Mean Std.Dev.Min Max grjgdp 1680 0830 0270 0260 168rjgdp 1681853 0072070 800348 75517047 760tci 1684 0302 0081 20512 729rsoe 1680 5260 2120 0650 864fcgdp 1680 1300 0400 0590 281finvr 1680 3330 0890 1640 674glab 1680 0160 019-0 0560 094edus 1685 6061 4610 3449 406gfdi 1680 0220 0320 0000 160export 1680 1210 1390 0150 846small 1680 234

0 1400 0210 513floan

168

0 943

0 286

0 521

2 639

五、模型的识别和估计结果

1 基本的双向固定效应模型在模型(1)中,!i 和 t 分别表示地区效应和时间效应。考虑到中国各个地区的差异和改革过

程的阶段性,我们应当运用固定效应模型而不是随机效应模型。对模型(1)进行Hausman 检验得到的P value 为0 0000,显示固定效应模型更为合适。那么,是否需要同时控制地区固定效应和时间固定效应?或者只需要控制地区固定效应?双向固定效应模型更具有一般性,但也会降低估计

的自由度。对模型(1)进行双向固定效应估计,然后检验时间变量的联合显著性,得到的P value 为0 0000。因此,双向固定效应模型应该较为合适。

对双向固定效应模型(1)进行直接估计的主要结果放在表2中,表中所有的估计模型都应用Robust 协方差矩阵。第一列显示的是只包括银行业结构small 的估计结果;第二列加入了文献已经识别出的主要控制变量,包括外商直接投资与GDP 的比例gfdi 、出口额占GDP 的比重export 、劳动力增长率glab 、固定资本形成总额与GDP 的比例finvr 、政府消费占GDP 的比重fc gdp 、上期中等学校和高等学校在学人数占全部人口的比例#edus -1、上期末的真实人均GDP 的对数值lnrjgdp -1;第三列则加入反映银行业规模的变量floan 。

在前三列的估计结果中,银行业结构变量small 的系数都显著为正。如果银行业结构与经济增长率之间的关系可以解释为因果关系,则该系数意味着,中小银行的市场份额上升有利于经济增长,从而与本文的理论假说一致。其他解释变量的显著性与文献基本一致,上期末的真实人均GDP 的系数显著为负,表明存在条件收敛效应;上期的中等以上学校在学率edus -1和本期的外商直接投资gfdi 的系数也显著为正;同时,银行业的规模floan 与经济增长率之间具有显著的负向关系。

已有文献用国有银行的产权性质来解释银行业规模的系数显著为负的实证结果。有人认为,银行业结构变量small 显著为正的结果可能也与国有银行的产权性质有关。由于四大国有银行的贷款行为受到较多的政府干预,其大部分贷款流向效率较低的国有企业?,因此,四大国有银行的市场份额的下降和其他金融机构市场份额的上升,可能使得更多的非国有企业得到信贷支持。为了考察银行业规模结构的重要性,需要剔除银行的产权性质对估计结果的影响,为此,我们引入反映国有企业在经济中的重要性的变量:国有工业总产值在整个工业总产值中的比重rsoe 。如果中国银行业的低效率主要是因为国有银行对国有企业的贷款偏向和国有企业的低效率,则包括了国有工业比重rsoe 后,银行业结构指标应该不再显著,银行业规模的指标应该为正、或者至少不显著。表2第4列是引入国有企业比重rsoe 后的估计结果,其中当期的国有工业比重rsoe 并不显著,对整

37

#?

不少文献涉及中国国有银行在贷款方面的所有制偏向,如Gregory et al (2000),Boyreau Debray (2003),Allen,Qian,and

Qian(2006)等。

当期中等和高等学校在学比例可能会依赖当期的经济发展状况,为了避免内生性,我们运用该变量的上期数值。

表2银行业结构与经济增长(基本的双向固定效应模型)

Variable

reg1reg2reg3reg4reg5Dependent Variable:grjgdp

small 0 152***

0 149***

0 161***0 158***0 150***floan -0 039***

-0 039***-0 042***

rsoe -0 010

rsoe -1-0 049***

lnrjgdp -1-0 140***

-0 159***

-0 158***

-0 161***

tci 0 0000 0000 0000 001edus -10 010***0 009***0 009***0 008***fcgdp 0 003-0 002-0 009-0 039gfdi 0 449***0 368***0 350***0 306***export 0 0120 0470 0450 039finvr 0 0300 0470 0520 055*glab 0 125*

0 234**0 226**0 212**R sq uared 0 542

0 713

0 7390 740

0 752Time FE Yes Prov FE Yes Obs.

168

注:*P <0 10;**P <0 05;***P <0 01。

个模型的估计也没有显著影响。一个潜在的可能是,当期的国有工业比重具有内生性,如果其他因素导致的非国有部门的增长越快,则当期的经济增长率会越高,同时当期的国有工业比重也会较低。所以,我们用上期末的国有工业企业比重rsoe -1进行重新估计(第5列)。估计结果支持上述分析,上期末国有工业比重rsoe -1显著为负,与文献中的结论一致。但是,银行业结构small 的系数仍然显著为正,银行业规模变量floan 的系数也仍然显著为负,且系数的大小没有显著变化。这表明,在导致中国银行业低效率

的因素中,不仅包括国有银行贷款的所有制偏向,还有其他因素在起作用。我们认为,不合理的银

行业规模结构制约了银行体系扩张对经济增长的作用。

但是,反映经济发展战略的变量技术选择指数tci 在所有的估计结果中都不显著。这一点与林毅夫和刘明兴(2003)的分析不一致。我们猜测,各地的经济发展战略对经济增长的影响可能体现

在其他变量中,例如国有工业比重、外商直接投资的规模、银行业结构等。

#

2 工具变量方法

在表2的估计结果中,银行业结构small 与经济增长率显著正相关,但是这种正向相关性不一定反映了银行业结构对于经济增长率的影响,二者之间可能存在另一个方向的因果关系。本文尝试用1994年启动的国有银行商业化改革这一政策因素来构造工具变量,以克服银行业结构可能存在的内生性问题。

(1)1994年启动的国有银行商业化改革

为了说明这一方法的逻辑,我们简略回顾中国金融体制改革的历程,进而分析1994年国有银行商业化改革对各地区银行业结构的可能影响。

中国金融体制改革的起点是计划经济时期形成的 大财政、小金融!体制格局和中国人民银行独家垄断的银行业结构。1978年改革开放之后的金融体制改革可以分为两个阶段。

1979 1994年之间,中国的金融体制改革主要体现为金融组织规模的扩张和经济货币化程度的提高,但资金的配置方式没有发生根本性的变化。1979 1984年期间,四大国有专业银行得以恢复或设立,打破了人民银行独家垄断的传统金融体制格局。在20世纪80年代中后期,又组建了交

38

#

在本文样本中,上期技术选择指数tci 与本期rose 、gfdi 、s mall 的简单相关系数分别为0 4706、-0 4423、-0 2826。

通银行、中信实业银行等股份制商业银行。期间,农村信用社恢复运营,并在各地开办城市信用社,其他非银行金融机构也开始出现并发展起来,四大国有专业银行的市场份额有所下降,但银行业结构仍然高度集中。与之相伴随,货币规模快速增长,经济的货币化程度迅速提高。

1979 1994年期间的快速货币化和银行业结构之间具有内在的关联。中国的经济改革是从微观层面开始的,改革前期中央政府并没有主动放弃计划经济期间的赶超战略。1979年开始改革以后,尤其是1985年全面实行 拨改贷!以后,随着放权让利改革的推行,国民收入的分配向民间部门和地方倾斜,中央政府的财政收入占国民收入的比重持续下降,难以满足国有经济部门的投资需求,于是中央政府通过银行体系的超贷增加货币供给、并通过对国有专业银行的控制获取货币化收益、对全社会的储蓄进行控制(张杰,1998)。但货币化的空间是有限的,为了应对快速货币化所导致的通货膨胀压力,中央政府对信贷资金采取限额管理,即人民银行根据国务院批准的综合信贷计划,分别核定各专业银行和各地区的贷款增加额的最高限额,由各专业银行总行和人民银行分行双线控制,并以专业银行为主,各专业银行总行将人民银行核定的贷款限额指标进一步分解到各个地区的分行监督执行。这样,这期间四大国有银行和其他金融机构的比例结构和各个地区的银行业结构在很大程度上决定于由中央政府通过人民银行实行的信贷限额控制。

在这样的体制背景下,同时经营政策性业务和商业性业务的四大国有专业银行面临着严重的预算软约束,信贷规模和机构扩张往往成为其追求的目标,而信贷风险控制没有得到充分的关注。而且,由于国有专业银行承担向国有企业注资和支持政府确定的重点建设项目的政策性任务,相对于其他金融机构,国有专业银行在向人民银行争取贷款限额、获取再贷款方面拥有更强的谈判力量,这是为什么1987年前后就成立了8家其他商业银行,但国有专业银行的市场份额却能长期保

持很高的一个重要原因。#另外,人民银行和四大国有专业银行在国内的组织机构设置与我国的

行政区划一致,这使得地方政府对于人民银行和各国有银行的地方分支机构具有相当大的影响力。这种组织机构的设置对各个地区的银行业结构也产生了重要的影响。在国有经济比重较大、重点建设项目较多的中西部地区和东北地区,地方政府与国有专业银行的分支机构有更强的谈判条件向人民银行要求更高的贷款限额和信贷资金支持。因此这些地区的四大国有银行的市场份额会高

于东部地区。

?

银行和地方政府强烈的扩张冲动造成货币的持续快速增长,形成巨大的通货膨胀压力,国家控制国有专业银行以获取货币化收益的空间日益缩小,但控制的成本却在不断增长。在这种背景下,中央政府在1994年启动国有银行商业化改革、并伴随以分税制改革以扩大中央政府的财政能力,就成为顺理成章的结果。1994年开始的国有银行商业化改革主要包括两个方面:首先是成立三家政策性银行,将四大国有专业银行承担的一部分政策性业务化转给政策性银行办理,并允许各专业银行超出其原有领域进行交叉经营,以促进银行业的竞争,推动国有专业银行向自主经营、自负盈亏的商业银行转化;二是要求四大国有专业银行开始实行以法人为单位的资产负债比例管理和资产风险管理。

部分政策性业务的剥离、从信贷规模管理向资产负债比例管理的政策变革对各地的银行业结构会产生深刻的影响。首先,改革后银行的贷款数量受制于其存款数量,因而国有商业银行的贷款

39

#

?

本文样本的数据支持这个判断。1991 1993年之间,东部省份全部金融机构的贷存比例的平均值为1 063,中部省份为1 45,西部省份为1 28。

1994年之前,四大国有专业银行的超贷比例大大高于其他金融机构。根据(中国金融年鉴)数据,在1987 1994年之间的

所有年份,全部金融机构的贷存比例都大于1,在有些年份甚至达到1 38,而国家银行的贷存比例更高。考虑到四大国有银行的市场份额,这意味着其他金融机构的贷存比例会比全部金融机构的贷存比例小得多。例如,在1994年底,国家银行贷存比例为1 1,其他银行为0 74,城市信用社为0 56,农村信用社为0 73,金融信托机构为0 97,财务公司为1 27。

市场份额会下降,而其他商业银行和金融机构的贷款市场份额会上升。其次,这种影响在不同的省份之间是不同的。对于在1994年之前贷存比很高、高度依赖中央银行再贷款来支撑贷款扩张的地区,国有银行分支机构的扩张能力将会由于受制于存款规模从而下降更多,其他金融机构的市场空间会增加,因此其他金融机构在这些地区的市场份额会有更为显著的上升。第三,国有商业银行的趋利性增强。尽管政策性银行的成立不能完全剥离国有商业银行的政策性业务,但其商业性业务的比例大大上升,而且实行资产负债比例管理和资产风险管理也开始硬化国有商业银行的预算约束。这样国有商业银行开始具有一些真正的 银行!功能,趋利性的增强会促使国有商业银行从赢利性和风险控制角度来配置信贷资金,其盲目扩张信贷规模的冲动会有所降低。同时,以法人为单位实行资产负债比例管理,使得各国有商业银行的总行在各个地方分支机构之间调拨资金的能力增加。这样,各国有商业银行内部的资金可能更多地向经济发展较快的地区流动。这一政策变革对其他地方性金融机构的影响较小。由于银行业改革的渐进性,银行业结构的调整是一个缓慢的过程。改革的外生性和渐进性使得本文可以由此构造银行业结构的工具变量。

(2)1994年启动的国有银行商业化改革对银行业结构的影响

为了验证上述逻辑判断,下面首先检验1994年启动的银行业改革是否影响了各地的银行业结构。应用下面的计量模型:

small it =#1&re f orm -ldr it +#2&tci it -1+?&Y it +i i +t t +%it

(2)

表31994年启动的国有银行商业化改革对银行业结构的影响

Variable

fs1fs2fs3Dependen t Variable:small

reform -ldr 0 082***0 083***0 116***tci -1-0 006-0 006*

R Squared 0 945

0 9460 951

Time FE Yes Prov FE Yes Obs.

168

注:*P <0 10;**P <0 05;***P <0 01。

在(2)式中,small it 是各个省区中小金融机构的贷款市场份额,i i 用于控制地区固定效应,t t 用于控制时间固定效应。reform -ldr it 反映1994年启动的国有银行商业化改革对于各地银行业结构的影响程度,定义为reform -ldr =re form *ldratio -1。其中,re form 是反映1994年开始的国有银行商业化改革的虚变量,对于1994年和以后年份,reform 等于1;对于1993年及之前的年份,re form 等于

0。ldratio -1是各个省区在上期末的银行业贷存比例。如果上期末的银行业贷存比例ldratio -1越高,意味着四大国有银行对于中央银行再贷款的依赖性越强,则国有银行商业化改革对于该地区的银行业结构的影响会越大。因此,我们预期,#1>0。

式中tci it -1是上期末的技术选择指数,用于反映政府的经济发展战略。在1985年实行 拨改贷!以后,政府的经济发展战略在一定程度上依赖国有银行的信贷发放予以实施,因而对银行业结构可能会有间接的影响。这种影响在1994年之前会较强,推行赶超性战略的地区可以用支持国有企业发展或者承担国家重点建设项目的名义,影响四大国有银行的分支机构的贷款发放,并向人民银行要求更高的信贷额度,因而四大国有银行的市场份额会较大。而在1994年,四大国有银行的趋利性增强,地方政府控制国有银行分支机构的能力降低,政府发展战略对于银行业结构的影响会有所下降。Y it 为其他控制变量,主要包括:国有工业总产值占全部工业总产值的比重rsoe 、外商直接投资与GDP 的比例gfdi 、出口额占GDP 的比重export 、政府消费占GDP 的比重fcgdp 等。

运用双向固定效应方法对模型(2)进行估计,并应用Robust 方差矩阵,表3概括了基本的估计结果。第1列只用了改革变量reform -ldr,第2列加入tci -1,第3列则加入了其他控制变量。1994年启动的国有银行商业化改革对于各地区的银行业结构的确具有显著的正向影40

响。改革以后,在上期末银行体系贷存比例较高的地区,中小金融机构的市场份额上升的幅度较大。另外,上期末的技术选择指数tci -1也显著为负。因此,我们可以用改革变量re f o rm -ldr 和上

期末的技术选择指数tci -1作为银行业结构的工具变量。

#

表4银行业结构与经济增长(工具变量方法)

Variable iv1iv2iv3iv4Dependent Variable:grjgdp

s mall 0 238**

0 159*0 1330 159*lnrjgdp -1-0 140***-0 160***-0 161***edus -10 010***0 009***0 008***fcgdp 0 006-0 020-0 042gfdi 0 446***0 427***0 382***export 0 0110 0300 024finvr 0 0300 0420 051glab 0 121*

0 156**0 120*floan -1-0 033**

-0 032**rsoe -1

-0 038**Hansen J statistic (P value)

0 1410 5710 3190 204

Centered R20 530

0 713

0 722

0 730

Time FE Yes Prov FE Yes Obs.

168

注:*P <0 10;**P <0 05;***P <0 01。

(3)银行业结构与经济增长:工具变量方法

现在用re form -ldr 和上期末的技术选择指数tci -1作为银行业结构small 的工具变量,对双向固定效应模型(1)进行重新估计,估计中应用Robust 方差矩阵,表4概括了主要的估计结果。比较表4与表2,银行业结构的系数仍然显著为正。这一结果可以解释为,中小金融机构的市场份额的上升有利于促进经济增长,因此与前文提出的理论假说相一致。其他控制变量的系数与表2中的结果基本相似,真实人均GDP 的滞后值lnrjgdp -1的系数显著为负,外商直接投资与经济增长率

显著正相关,上期末的银行业规模floan -1和国有工业比重rsoe -1都与经济增长显著负相关。

六、稳健性检验:动态面板数据

本文前面部分用中小金融机构的贷款市场份额来度量银行业结构,并利用1994年启动的国有银行商业化改革的政策因素构造了银行业结构的工具变量,对计量模型(1)进行了估计,估计结果

与理论假说相一致。这一部分对前面的估计结果做进一步的稳健性检验?,主要是考虑其他解释变量可能存在的内生性问题,运用动态面板数据模型进行重新估计。

在增长方程(1)中,解释变量银行业的规模floan,国有工业比重rsoe,人力资本投资edus,都可能依赖当期或以前的经济增长率和经济发展水平,因而可能具有内生性。在前面的估计中,我们分别用这三个变量的上期期末值(floan -1和rsoe -1)或者上期平均值(edus -1)代替当期值,但是这种方法仍然难以完全克服这些变量可能存在的内生性。另外,其他控制变量,如外商直接投资gfdi 、固定资产投资率finvr 、劳动力增长率glab,都可能依赖当期或以前的经济增长率和经济发展水平,从而可能具有一定的内生性。为了检验前述估计结果的稳健性,我们运用Arellano and B ond(1991)和

41

#?

作为稳健性检验,我们也考虑了政策性银行成立导致的数据统计口径变化对银行业结构度量指标的可能影响,并用修正

后的银行业结构度量指标对模型(1)进行了估计,其结果与表2所示的估计结果类似。由于篇幅所限,这里略去了这一检验的结果。

由于技术选择指数与rs oe 等变量高度相关,只能作为银行业结构的一个较弱的工具变量。

Arellano and B over(1995)发展的动态面板数据模型做进一步的分析。

将计量模型修改为:

y it =&1&y it -1+&2&BS it +&3&FD it +?&Z it +(i +e it

(3)

其中,y it 为省份i 在第t 期的真实人均GDP 的对数值ln rjgdp it ,y it -1为省份i 在第t -1期的真实人均GDP 的对数值ln rjgdp it -1;BS it 和FD it 分别为银行业结构和银行业规模,Z it 为其他控制变量。(i 为地区固定效应,e it 为残差项。

对模型(3)做一阶差分,消除地区固定效应(i ,得到:

y it -y it -1=&1(y it -1-y it -2)+&2(small it -small it -1)+&3(floan it -floan it -1)+?(Z it -Z it -1)

+(e it -e it -1)

(4)

这里使用Arellano Bond 估计方法,用被解释变量和前定变量#的滞后值、以及严格外生变量的差分作为差分方程(4)中的解释变量的工具变量。因此,估计中对于前定变量和严格外生变量的处理会影响工具变量的选择。增加前定变量的数目会很快增加工具变量的数目,在小样本情况下,

过多的工具变量可能导致GMM 估计量不准确。表5列出了对模型(4)进行估计的one step 结果。

?表5

银行业结构与经济增长(动态面板数据)

Variable

xta1xta2

xta3

xta4

xta5

Dependent Variable: D.lnrjgdp

LD.lnrjgdp 0 663***0 752***0 726***0 727***0 667***D floan -0 152***

-0 153***

-0 153***

-0 148***

-0 140***

D small 0 543***0 606***

0 600***

0 701***

0 555***

D rsoe -1-0 215***

D rsoe -0 195***

-0 177***

-0 208***

-0 131**

D edus -10 010

0 005

0 009

D edus 0 017*

0 014D export 0 1760 2060 1870 2050 394**D gfdi 0 912***0 771**0 926**0 6630 532D.glab 0 3190 3380 3940 2480 314D finvr 0 0980 1990 1750 1640 223D.fcgdp -0 0820 0250 0450 0640 024Wald T est(P value)0 0000 0000 0000 0000 000Sargan test(P value)0 4690 4650 5510 7060 101AR(2)Test(P value)

0 066

0 595

0 4990 964

0 329

Obs.

112

注:*P <0 10;**P <0 05;***P <0 01。

表5的第1列是只将floan 和small 作为前定变量的估计结果,并将国有工业比重取为上期期末值rsoe -1,中等学校和高等学校在学人数比例为上期平均值edus -1,其他变量为当期平均值。第2列增加国有工业比重rsoe 为前定变量;第3列增加外商直接投资gfdi 为前定变量,第4列增加中

42

#?

由于篇幅所限,这里没有给出对模型(4)进行估计的two s tep 结果,其与one s tep 结果的主要区别在于估计中所用的协方

差矩阵不同。Arellano and Bond(1991)认为,在小样本情况下,用one s tep 估计结果进行统计推断更为可靠。

关于前定变量和严格外生变量的讨论,请参见Wool dridge(2002)第10章和第11章。

等和高等学校在学人数比例edus为前定变量,第5列则将劳动力增长率glab和固定资本形成率finvr也作为前定变量处理。在所有的回归中,改革变量reform-ldr和技术选择指数tci-1都作为附加的工具变量处理。另外,所有的回归都包括了时间虚变量。

Arellano Bond估计方法假定差分方程(4)的残差项不存在二阶自相关和工具变量有效。这两个假定中的任何一个被拒绝,都表示估计结果不能接受。表5报告了对第一个假定进行检验的统计量:AR(2)Test P value。除了第1列外,后面4列都显示这一假定没有被拒绝。同时,对工具变量进行检验的Sargan Test的结果显示,在所有回归中,工具变量的选择都是有效的。

在所有的估计结果中,银行业结构变量small的系数都显著为正,反映中小银行市场份额的上升对于经济增长具有显著的正向影响,从而与前面提出的理论假说一致。其他变量的系数符号也与前面的估计结果一致。

七、结 论

本文运用中国28个省份在1985 2002年间的样本数据,考察了银行业结构与经济增长的关系。根据最优金融结构!理论,本文认为,中国在现阶段的最优银行业结构应当以区域性中小银行为主体,因此,四大国有商业银行市场份额的下降和中小金融机构市场份额的上升意味着中国实际的银行业结构向最优银行业结构的趋近,因而会提高信贷资金的配置效率,促进经济增长。文中银行业结构的度量指标为四大国有商业银行之外的其他金融机构贷款余额占各个省区全部金融机构贷款余额的比例。为了克服银行业结构的内生性问题,文章利用1994年启动的国有银行商业化改革的政策因素构造了银行业结构的工具变量。运用工具变量方法和双向固定效应模型的估计结果显示,中小金融机构市场份额的上升对经济增长具有显著的正向影响,从而与本文的理论假说相一致。文章进一步考虑其他解释变量可能存在的内生性,并用动态面板数据模型进行重新估计,估计结果再次显示,中小金融机构市场份额的上升对经济增长具有显著的正向影响。

本文另一个有趣的结果是,反映银行业规模的变量与经济增长率之间显著负相关。这一结果与关于中国金融体系分析的其他实证研究的结论一致。多数研究用国有银行在中国银行业中的主导地位和国有银行的所有制偏向来解释这一负向关系。然而,在本文的实证研究中,即使控制了国有工业企业的比重,银行业规模变量的系数仍然显著为负。据此,我们认为,造成中国银行体系低效率的原因,不仅在于国有银行的所有制偏向,而且在于不合理的银行业规模结构,因为组织规模庞大的四大国有银行在为符合中国比较优势的劳动密集型中小企业提供融资服务方面缺乏优势。

金融体系能否有效地发挥动员储蓄、配置资金和分散风险的功能,不仅在于其总体规模的大小,更在于其结构是否适应实体经济发展的内在要求。本文和其他实证研究对中国的银行体系的分析为此提供了证据。这一判断对有关金融发展!的实证研究的含义在于,如何度量金融发展!是非常重要的。实证研究中经常运用的银行业规模!可能不是度量银行业发展!的一个好的指标,构造一个更为全面的度量指标可能需要同时考虑银行业的规模和结构。另外,本文的实证研究结果具有明显的政策含义,为中国银行业改革的未来走向提供了一定的参考信息。

参考文献

北京大学中国经济研究中心发展战略组,2003:(关于技术选择指数的测量与计算I),北京大学中国经济研究中心讨论稿,No. C2002003。

蔡、都阳,2000:(中国地区经济增长的趋同与差异 对西部开发战略的启示),(经济研究)第10期。

林毅夫,2002:(发展战略、自生能力和经济收敛),(经济学季刊)第1卷第2期。

林毅夫、刘明兴,2003:(中国的经济增长收敛与收入分配),(世界经济)第8期。

林毅夫、孙希芳和姜烨,2006:(经济发展中的最优金融结构理论初探),北京大学中国经济研究中心讨论稿,No.C2006013。

43

孙希芳,2007:(经济发展中的银行业结构),北京大学博士学位论文。

张杰,1998:(中国国有金融体制变迁分析),经济科学出版社。

Allen,F.,J.Qi an,and M.Qian,2006,Chi na?s Financial System:Pas t,Present,and Future!,Wharton Financial Institutions Center Working Paper.

Arellano,M.and Bond,S.,1991,Some Tests of Specification for Panel Data:Monte Carlo Evidence and an Applicati on to Employment Equations!,Re vie w o f Economic Studies,58,277 297.

Arellano,M.and Bover,O.,1995,Another Look at the Instrumental variable Estimati on of Error co mponents Models!,Journal o f Econometrics,68,29 52.

Beck,T.,A.Demi rguc Kunt,and V.Maksi movic,2004,Bank Competi ti on and Acces s to Finance:Internati onal Evidence!,Journal o f Mone y,Credit,and Banking,Vol.36:627 648.

Beck,T.and R.Levi ne,2004,Stock Markets,Banks and G rowth:Panel Evidence!,Journal o f Banking and Finance,Vol.28:423 442.

Berger,A.N.,and G.F.Udell,1998,The Economics of Small Busines s Finance:the Roles of Private Equity and Debt M arkets in the Fi nancial Growth Cycle!,Journal o f Banking&Financ e22:613 673.

Berger, A.N.,A.Saunders,J.M.Scalise,and G.F.Udell,1998,The Effects of Bank Mergers and Acquis iti ons on Small Business Lending!,Journal o f Financ ial Economics50,187 229.

Berger,A.N.,https://www.doczj.com/doc/245208384.html,ler,M.A.Petersen,R.G.Ragan,and J.C.Stei n,2005,Does Function Follow Organiz ational Form?Evidence from the Lending Practices of large and Small Banks!,Journal o f Financial Econo mics,76:237 269.

Black S.E.and P.E.Strahan,2002,Entrepreneurship and Bank Credi t Availability!,Journal o f Financ e,57,2807 2833.

Bonaccorsi di Patti, A.and Dell?Arriccia,G.,2004,Bank Compe tition and Firm Creati on!,Journal o f Mone y,Cre dit,and Banking, Vol.36,No. 2.

Boyeau Debray,G.,2003,Financial Intermediation and Growth:Chinese Style!,World Bank Policy Research Worki ng Paper,No.3027.

Boyeau Debray,G.and S.Wei,2004,Can China Grow Faster:A Diagnosis of the Fragmentation of its Domestic Capital Market.!IMF Working Paper04 76.

Boyeau Debray,G.and S.Wei,2005,Pitfalls of a State D ominated Fi nancial Sys te m:the Case of China.!NBER worki ng paper11214.

Cetorelli,N.and P.E.Strahan,2006,Finance as a Barrier to Entry:Bank Competi ti on and Industry Structure in Local U.S.Marke ts!, Journal o r Finance,LXI,1:437 461.

Cole,R.A.,L.G.Goldberg,And L.J.White,2004,Cookie Cutter vs.Character:The Micro Structure of Small Business Lending by Large and Small Banks!,Journal o f Financial and Quantitative Anal ysis,39:227 251.

Dayal Gulati,A.and A.M.Husain,2002,Centripetal Forces i n China?s Economic Takeoff!,IMF Staff Papers,42(3):364 394.

Dewatripont,M.and E.Maskin,1995,Credit Efficiency i n Centralized and Decentralized Economies!,Re vie w o f Economic Studie s,62: 541 555.

Jayaratne,J.and J.Wolken,1999,How Important Are Small Banks to Small Busines s Lending?Ne w Evidence from a Survey of Small Fi rms!,Journal o f Banking and Finance,23:427 458.

Gregory,Neil,Stoyan Tenev,and Dileep Wagle,2000,China?s Emergi ng Pri vate Enterpris es:Pros pects for the Ne w Century,IFC(World Bank),Was hington,D.C.

Guz man Mark G.,2000,Bank Structure,Capi tal Acc umulation and Growth:A Si mple Macroec onomic Model!,Economic Theory,16:421 455.

Jackson J.and A.Thomas,1995,Back Structure and Ne w Busines s Creation:Les sons fro m an Earlier Ti me!,Re gional Sc ienc e and U rban Ec onomics,25:323 353.

King,R.G.and R.Levi ne,1993,Fi nance and G rowth:Schumpeter M i ght Be Right!,Quarterl y Journal o f Economic s,108:717 738.

Levine,R.,N.Loayz a and T.Beck,2000,Financi al Intermediation and Growth:Causality and Causes!,Journal o f Monetary Ec onomic s, 46:31 77.

Ljungwall,C.and J.Li,2007,Financi al Sector Development,FDI,and Economic Growth in Chi na!,Peking University,CCER Worki ng Paper,No.E2007005.

Nakamura,L.,1994,Small Borrowers and the Survival of the Small Bank:Is Mous e Bank M i ghty or M ickey?!Federal Reserve Bank of Philadelphia Business Revie w,Nov Dec,3 15.

Park,Albert,and Kaja Sehrt,2001,Tests of Fi nancial Intermediation and Banki ng Reform i n China,!Journal of Comparative Ec onomic s, Vol.29,No.4:608 644.

44

Petersen,M. A.and R.G.Raj an,1995,The Effect of Credit Marke t Competition on Lendi ng Relationshi ps!,Quarte rly Journal o f Economics,110,407 443.

Wooldridge,J.M.,2002,Econometric Anal ysi s of Cross Secti on and Panel Data,MIT Pres s.

Banking Structure and Economic Growth:

Evidence from Chinese Provincial Panel Data

Lin Yifu (World Bank)and Sun Xifang

(Colu mbia University)

Abstract:Using panel data for28Chinese provinces d urin g1985 2002,this paper assesses the effect of banking structure on economic growth.Banking structure is defined as the relative i mportance of banks of di fferent size in the banking sector.The market share of s mall banking insti tutions is taken as a proxy to measure the banking structure.To deal with the potential endogeneity p roblem,we construct an instrumental variable for banking structure with the information on the commercialization reform of state owned banks initiated in1994.The esti mation results from a two way fixed effect model show that increases in the market share of s mall banking institutions enhance economic growth in contemporary China.

Key Words:Op timal Financial Structure;Banking Structure;Economic Growth

JEL Classification:G210,L110,O430

(责任编辑:王利娜)(校对:子 璇) (上接第15页)

On the Mode of Economic System Reform with

Chinese Characteristics(?)

The Research Group of C ASS

Abstract:This paper summarizes from9aspects the mode of economic system reform with Chinese characteristics Firstly,in respect of the theoretical guidance of reform,China attaches importance to the leading role of theoretical i nnovation.Secondly,in respect of the attributes of reform,China combines the second revolution!with self perfection of socialist system Thirdly,in respect of the orientation of reform,China sets the goal of establishing sociali st market economy Fourthly,in respect of the way to reform,China pushes forward the reform in a gradual and steady way Fifthly,in respect of the relationship between reform and develop ment,Chi na looks upon development as the aim of reform Sixthly,in respect of the relationship between reform and stabilizati on,China turns to stabilization as the guarantee of reform.Seventhly,in respect of the relationship between reform and opening up,China stresses the mutual promotion between marketization and internationalization.Ei ghthly,in respect of the coordi nation between economic reform and other reforms,China carries forward all around reforms.Ninthly and lastly,in respect of the driving force of reform,China joins the forces of the grassroots and the leadership.The paper will be published in two parts. Key Words:Economic System Reform;China?s Economy;Chinese Characteristics;Chinese Mode

JEL Classification:P200,P300

(责任编辑:宏 亮)(校对:芝 山)

45

我国银行业市场份额分析 市场份额(market shares )指一个企业的销售量(或销售额)在市场同类产品中所占的比重,直接反映企业所提供的商品和劳务对消费者和用户的满足程度,表明企业的商品在市场上所处的地位。市场份额是企业的产品在市场上所占份额,也就是企业对市场的控制能力。市场份额越高,表明企业经营、竞争能力越强。企业市场份额的不断扩大,可以使企业获得某种形式的垄断,这种垄断既能带来垄断利润又能保持一定的竞争优势。 银行业的市场份额指某个银行业务量在银行业全部业务量中所占 的比重,即指各银行的业务量和市场占有率。市场份额反映了银行业市场的竞争或垄断程度,可以通过4 个指标说明市场份额的高低,各银行的存款比率(Rd),贷款比率(Rl),总资产比率(Ra)和净利润比率(Rp)。R=某银行存款(贷款、资产、净利润)总额\国内同期商业银行存款(贷款、资产、净利润)总额 在我国的商业银行体系中,包括4 家国有商业银行、10 家股份制商业银行和100多家城市商业银行三大类。无论是从资产规模、负债规模及中间业务上看,国有商业银行都占有绝对的主体地位;而股份制商业银行则保持着较快的发展势头;城市商业银行无论从银行规模还是从市场份额上看,都无法与国有商业银行以及股份制商业银行相提并论,主要以国有商业银行和股份制商业银行为研究对象研究商业银行的市场 结构。

国有商业银行包括中国工商银行、中国银行、中国建设银行和中国农业银行;股份制商业银行包括1986 年以后相继建立的交通银行、中 信实业银行、招商银行、中国民生银行、中国兴业银行、中国光大银行、 华夏银行、广东发展银行、深圳发展银行(平安银行)、上海浦东发展 银行。本报告选取其中8家银行为代表,各银行市场份额如下表。 从市场份额上看,目前中国银行业的市场结构具有寡头垄断特征,以四大国有商业银行为主体的寡头垄断格局仍将持续一段时间。 一.存款市场份额 表一:2010-2014商业银行存款市场份额变化 银行名称2010 2011 2012 2013 2014 工行25.01% 24.62% 24.60% 24.51% 22.89% 中行16.92% 17.71% 16.54% 17.06% 17.03% 建行20.37% 20.05% 20.45% 19.75% 20.18% 农行19.95% 19.32% 19.59% 18.87% 19.61% 交通 6.44% 6.59% 6.72% 7.02% 6.85% 中信 3.88% 3.95% 4.07% 4.48% 4.46% 招商 4.26% 4.46% 4.57% 4.69% 5.17% 民生 3.18% 3.30% 3.47% 3.63% 3.81% 二:资产市场份额 表二:2010-2014商业银行资产市场份额变化 银行名称2010 2011 2012 2013 2014 工行24.33% 24.31% 24.27% 24.03% 23.49% 中行18.91% 18.58% 17.54% 17.62% 17.38% 建行19.54% 19.29% 19.33% 18.45% 19.09% 农行18.68% 18.34% 18.32% 18.50% 18.21% 交通7.14% 7.24% 7.29% 7.57% 7.14% 中信 3.76% 4.34% 4.09% 4.63% 4.72% 招商 4.34% 4.39% 4.71% 5.10% 5.39% 民生 3.30% 3.50% 4.44% 4.10% 4.58%

中国银行业概况及发展趋势 (一)全国银行业概况 1、中国经济发展概况 改革开放以来,中国国民经济持续快速发展。根据国家统计局初步核算数据,2016年中国国内生产总值已达到74.41万亿,位列全球第二。2012年至2016年GDP的年均复合名义增长率达8.64%,中国是全球经济增长最快的国家之一。 2、国内银行业市场格局 在中国经济高速增长同时,中国银行业亦得到快速发展。根据中国人民银 行数据,2012年至2016年中国银行业人民币贷款与存款总额年均复合增长率分别为15.42%和14.35%。下表列示了2012年至2016年中国银行业人民币和外币的贷款和存款数据: 根据中国银监会统计口径,国内银行业金融机构主要分为大型商业银行、股 份制商业银行、城市商业银行、农村金融机构和其他类金融机构等。

(1)大型商业银行 大型商业银行是指工商银行、农业银行、中国银行、建设银行、交通银行,其在中国银行业中扮演了重要的角色,是企业、机构及个人客户的主要融资来源。截至2016年12月31日,五家大型商业银行资产总额占中国银行业金融机构资产总额的37.29%,负债总额占中国银行业金融机构负债总额的37.21%。 下表列示了截至2016年12月31日,五家大型商业银行的总资产、总负债和股东权益数据。 (2)股份制商业银行 根据中国银监会统计口径,除五家大型商业银行,中国共有12家股份制商 业银行。近年来,股份制商业银行把握有利的市场机遇,取得持续较快发展,市 场份额不断提升,逐渐成为中国银行体系重要组成部分。截至2016年12月31 日,股份制商业银行的资产总额和负债总额分别占中国银行业金融机构资产总额 和负债总额的18.72%和18.99%。 下表列示了截至2016年12月31日,股份制商业银行的总资产、总负债和股东权益数据。

第一课 1. 中国经济发展的成就: a) 经济增长高速发展,22年来连续平均每年以9.5%的速度增长,与 原始的记录相比较翻了三番,其发展速度绝无仅有。 b) 进出口增长,对外贸易发展迅速。改革前,中国是内外经济。改 革以来,对外贸易增长14.4%--14.7%,连续22年平均每年14.5%,约 为20倍,78年外贸占当年GDP9.7%,如今为45%--中国的经济发生 了巨大的变化,目前世界上最大贸易国是美国,其次为日本,但美 国进出口贸易占GDP≤15%,日本也仅为16%-17%,中国进出口贸易 占GDP≥45%这在大国中是绝无仅有的。 2. 中国的经济规模目前是世界第7位,按购买力平均价算是世界第2 位。中国在未来的20-30年甚至更长的时间内维持年均8%--10%的增 长,这是有可能的(林教授个人的观点)。 依据: 经济增长即生产发展需要物质依托,要考虑各种要素最主要为以下几点 土地--包括自然资源,增长的可能性不大。 劳动力--可增,但各国的差别不大。 资本--经济增长区别的关键所在。 a) 判断一国经济增长的可能性要看该国资本增长的可能性有多大, b) 其次看土地用以生产什么,若生产附加价值较高的产品,则经济 的增长会较大,反之亦然--产业结构的调整; c) 技术的增长对经济增长的意义重大。(这里没有B点) 总结:最终依然看技术、资本的积累和产业结构的调整。但总体来说都将取决于技术的进步,若技术水平不提高,则资金不断积累只能使资金的边际回报率不断下降,使利率不断下降,就没有资金积累的积极性,若想有高效的资本积累则必需有技术的变迁与提高。 3. 若技术水平不提高,则不会有新的附加价值高的产业出现,没有新 技术就不会有新的技术部门,只有技术变迁,才能使各种资源从附 加值低的产业部门向附加价值高的产业部门转移。 中国经济发展的潜力在于技术变迁的潜力

我国商业银行对经济增长的贡献分析 摘要:随着改革开放以来金融体制改革的深化,我国商业银行市场结构逐步由垄断变为竞争,推动了经济迅速发展,银行业逐步走向成熟。为了探究商业银行的市场结构的变迁对经济增长有何贡献,本文将用GDP作为反映经济增长的指标,用四大国有商业银行(工、农、中、建)的存款总额占全部金融机构存款总额的比重(CR4)来衡量商业银行业市场集中度,利用eviews工具,通过单整检验、协整检验和格兰杰因果检验分析2002到2015年期间的样本数据考证了我国经济发展和商业银行结构变化之间的因果关系。经过研究发现了我国商业银行市场结构的变化是经济的增长的因,经济增长是商业银行市场结构变化的果,并据此提出了政策建议。 关键词:商业银行市场结构变化经济增长因果关系 Chinese commercial banks' contribution to Economic Growth Abstract: Since the reform and opening up, with the deepening of financial reform, the Chinese banking industry gradually matured, while Chinese commercial bank structure constantly changing from monopoly market into competitive one. Now our economy has brought unprecedented development. This phenomenon causes us to think about what in the end is the relationship between the commercial bank market structure and economic growth. This article will reflect the GDP as an indicator of economic growth, total deposits of the four state-owned commercial banks of total deposits of all financial institutions of gravity (cr4) as a commercial banking market concentration of the measure, we use eviews tools through a single integration test, cointegration test and Granger causality test samples analyzed data from 2002 to 2015 period in order to explore the causal relationship between economic development and changes in commercial bank structure. After the study we found that the changes in China's commercial banking market structure is the result of economic growth.So we put forward some policy recommendations. Keywords: Commercial Bank Market Structure Chang Economic Growth Causal Relationship 我国商业银行对经济增长的贡献分析

发挥比较优势,利用当地有利条件形成竞争优势,这样的产业就不需要政府扶持,可以占有很大的市场获取利润,随后就能再投资,实现产品技术的升级,这样的发展才是可持续的。发挥比较优势,还有利于构建和谐社会。经济发展了,政府能动员的资源多了,解决社会问题的基础就好了。改革开放以后,东部沿海地区发展得比较好,在社会问题上也解决得比较好,就业、社会救济、农村医疗卫生、养老保险等问题都解决得比较好,这是和经济增长以及政府财力越来越强大密切联系在一起的。 讲演者小传 林毅夫:北京大学中国经济研究中心主任、教授、博士生导师。1986毕业于美国芝加哥大学经济系获博士学位,1994年创立北京大学中国经济研究中心,并担任主任至今。有著作13本,其中《中国的奇迹:发展战略与经济改革》被翻译成6种语言出版,《制度、技术与中国农业发展》与《再论制度、技术与中国农业发展》分别获1992及2001年度孙冶方经济科学奖。1992年发表于《美国经济评论》的"中国的农村改革及农业增长"一文,被美国明尼苏达大学国际粮食与农业政策研究中心授予1993年度最佳政策论文奖,2000年被美国科学信息研究所评为1980至1998年内发表于国际经济学界刊物上被同行引用次数最高的论文之一,获颁经典引文奖。1997年被澳大利亚农业和资源经济学会授予约翰·克劳夫爵士奖。全国政协经济委员会副主任,中华全国工商业联合会副主席。 一、中国经济发展的成就 中国经济的高速增长,成为拉动许多国家经济增长的原动力。 1978年底中国开始改革开放以来,取得了巨大的经济发展成就。1978-2004年间,中国GDP年均增长达到9.4%,2004年GDP的规模为1978年的10.3倍,而世界同期的年均GDP 增长率仅为2.8%;中国国际贸易年均增长16.7%,贸易规模增长了56倍,进出口额由1 978年的206.4亿美元增长到2004年的11547亿美元,同期贸易依存度由9.5%增长到69.3%;中国的发展对中国人民生活水平的提高做出了巨大的贡献;在东亚金融危机中,中国的人民币没有贬值,为东亚经济的迅速复苏也做出了重要的贡献。 现在中国虽然是一个存量的小国,但是,已经成为增量的大国。中国经济的高速增长,是世界经济和贸易的主要来源,成为拉动许多国家经济增长的原动力。更为重要的是,中国还有巨大的增长潜力,中国有可能在本世纪中叶前变成全世界最大的经济。 二、发展中国家经济的特性 世界上大多数转型的发展中国家的经济,都是赶超战略的结果。 新中国成立以后,中国的领导人选择了以优先发展重工业为目标的发展战略。然而,重工业作为资本密集型的产业,是不符合中国比较优势的,其所具有的基本特征与中国当时的经济状况相冲突,使重工业优先增长无法借助于市场机制得以实现。解决这一困难的办法,就是做出适当的制度安排,人为地压低重工业发展的成本,即压低资本、外汇、能源、原材料、农产品的价格,降低重工业资本形成的门槛。于是,适应于重工业优先增长的赶超战略,一套以扭曲要素和产品价格为内容的宏观政策环境就形成了。相应的制度安排,是对经济资源

随着国内外金融和经济环境的变化,不仅我国金融业的体系结构、银行业的组织结构需要进行调整,单个银行的市场运行结构包括业务经营结构、信贷作用结构等也都应该进行相应的调整。银行信贷业务结构的调整和优化我国的中小企业、个私经济快速发展,人民的生活水平不断提高,消费观念和消费水平也在发生变化,因此,调整信贷结构是银行市场运行的重要方面:——积极加大对中小企业、非国有经济的信贷投放和金融支持力度。针对当前中小企业非国有经济不断发展壮大的现实,银行的信贷投向要有所作为,以适应经济结构变化对于金融服务提出的新需求。为此,认识上要逐步转变观念,对私营企业和国营企业做到一视同仁,并把支持私营经济发展作为银行新的效益增长点;行动上要有步骤、有选择地推进银行信贷支持私营经济发展的进程,逐步加大对私营贷款的投放数量;措施上加大管理力度,充分行使信贷管理的自主权,并建立一套适应私营经济特点的科学的贷款管理办法,不断探索和总结成功的经验。——切实提高消费信贷业务的比例。总体来看,国内银行尤其是商业银行的消费贷款发展仍然是比较缓慢的。经济金融结构的变化致使生产信贷的发展达到了一个难以跨越的平台,消费信贷作为信贷业务领域中的新增长点,无疑是银行业今后发展的方向所在。消费者信贷向来是外资银行的强项,商业银行如果不在消费信贷发展方面下大力气,必将在外资银行大规模进入后,失去这一巨大的潜在市场。根据金融结构变化和金融服务需要的新特点,国有独资商业银行必须进一步拓展消费信贷业务,尤其是要进一步在门

槛、期限等方面有所创新,以降低消费信贷发展过程中的阻力,促使其持续、快速,健康发展。——努力扩大对以科教为主的第三产业的信贷支持。科教领域无疑将是我国经济中的一个新兴领域,商业银行应该也可以在科教领域发展中寻求到稳定的业务机会,并以此作为探索金融服务的有益实践。商业银行扩大对科教领域的信贷支持,除了要扩大对大专院校,科研单位和各类高新技术产业开发区的基础设施等稳定收益项目的支持之外,也要加大对于科技开发、技术创新和高技术产业化等高收益项目的信贷支持。银行经营活动领域的调整和拓展随着全球范围金融创新的不断深化,商业银行的传统概念正在被打破,混业经营成为全球重要趋势。为此,我国也已颁布了《商业银行中间业务暂行规定》,这为商业银行业务的新发展提供了契机,可以预料,银证合作、银保融通及银行参与投资创业已经成为事实,为此我们的建议是:——有步骤地大力拓展代理收付款项、代保管财物、代理保险、基金销售、信用签证、押汇等业务,完善信息咨询服务功能。具体可按照《商业银行中间业务暂行规定》,不断缩小与发达国家的差距。——适应全球性金融创新的时代潮流,加快金融工具与金融服务创新步伐。从我国目前商业银行现状来看,金融产品和服务品种单一,基本上以存贷款为主,中间业务发展缓慢,难以适应市场经济发展的需要。因此,从现在起商业银行应积极顺应全球性金融创新潮流,以加入WTO为契机,努力推进金融工具与金融服务创新,培植新的业务与效益增长点。[!--empirenews.page--] ——探索参与证券投资基金、发

中国银行业发展现状及新趋势——中国银行业协会秘书长陈远年 ?字号 ? ? ? 评论邮件纠错 2015-11-17 21:13:15来源:中国银行业协会 2015年11月13日·广州 尊敬的各位来宾,女士们,先生们: 大家上午好! 非常高兴应邀参加“第十届全球金融峰会”,在此,我谨代表中国银行业协会对本届峰会的召开表示热烈的祝贺! 党的十八届五中全会刚刚闭幕,大会审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,是对中国经济社会发展蓝图的一次伟大创新性设计,立足于“十三五”时期国内外发展环境的基本特征,围绕“创新、协调、绿色、开放、共享”五大发展理念,为未来五年金融业发展明确了目标,提出了要求。此时,召开本次峰会应当说恰逢其时,充分体现出金融业界贯彻落实五中全会精神,围绕五大发展新理念制定改革发展战略,创新金融配套服务的实际行动和有益探索。中国银行业协会作为中国银行业的自律组织,一贯重视行业科学发展和改革创新研究,下面,我主要结合协会连续5年发布的《中国银行发展报告》、《中国银行家调查报告》等研究成果和行业基础数据,对银行业发展现状、发展新趋势进行简要的分享。

一、中国银行业发展现状 中国银行业是我国金融体系的主体,截止2014年末,中国银行业共有法人机构4,091家,从业人员376万人。截至2015年9月,银行业金融机构资产总额187.8758万亿元,同比增长15.0%。对实体经济发放的人民币贷款余额占同期社会融资规模存量的66.9%,同比高出1.11个百分点。总负债为173.4636万亿元,同比增长14.2%。2015年上半年,各项贷款余额96.66万亿元,各项存款余额123.97万亿元。拨备覆盖率为198.39%,流动性比率为46.18%,核心一级资本净额达97062亿元,资产利润率(ROA)为1.23%,资本利润率(ROE)为17.26%。 我国经济还处在稳定增长区间,我国银行业众多经营指标R0A、ROE、不良贷款率及税前利润增长率等指标仍领先于国际大型银行,例如,R0A高于2015年英国《银行家》杂志社前100家银行平均值0.04个百分点,ROE高出3.73个百分点。 二、中国银行业发展新趋势 根据由巴曙松首席经济学家领衔,我们联合普华永道实施的《银行家调查报告(2015)》,连续第6年跟踪采访国内银行家群体,最新访谈结果显示,“十三五”期间,银行家们普遍认为,我国银行业将继续推进深化改革和创新发展,处于重要的战略机遇期,也面临不少风险挑战,银行业发展呈现出了新趋势,可以归纳为“五个新”。 (一)发展进入新常态。 经济新常态下,我国银行业经过不懈努力,保持稳健运行。同时,正由过去十余年规模、利润高速增长的扩张期进入规模、利润中高速增长的“新常态”。一是资产规模保持增长。2015年三季度末,我国银行业金融机构总资产187.8758万亿元,同比增长15%,增幅较去年同期上升了1.4个百分点;总负债173.4636万亿元,同比增长14.2%。二是净利润增速明显放缓。2015年上半年,商业银行累计实现净利润8715亿元,同比增长1.53%,增速下降显着,大

市场结构论文:中国银行业的市场结构研究摘要:从产业组织学的角度对我国银行业的市场结构进行了初步研究,重点分析了我国银行业的市场集中程度、市场进入壁垒等相关问题。 关键词:市场结构集中比率进入壁垒 一、前言 关于银行业产业组织的研究目前尚处于初步阶段,何种银行业市场结构是最优的,现存的银行业产业组织是如何形成的,以及何种银行业产业组织是有利于经济增长的等重要问题尚无一致结论。本文尝试将传统产业组织理论运用于中国银行业的市场结构研究,以期能在服务业产业组织学上有所突破。以新古典理论为基础的scp框架是传统的产业组织结构分析的经典范式,由市场结构、市场行为和市场绩效三部分组成,该框架假定市场结构决定市场行为,市场行为决定市场绩效。 二、银行业市场集中程度 中国银行业的市场结构随着经济体制从计划经济向市场经济转轨而不断变化,经历了从由中国人民银行一家完全垄断到四大国有银行的高度垄断,再到国有银行的商业化改革和众多股份制商业银行的兴起,银行业的市场结构不断演变,竞争程度已大大提高,但长期以来形成的高度垄断并不

能被轻易扭转,中国银行业仍呈现相对稳定的寡头垄断态势。 (一)集中比率 集中比率是指产业产出规模最大的前家企业的合计产出占整个产业总产出的比重。用公式可表示为:。 crn为产出最大的前家企业的产出集中比率, n为产业内全部企业数量, xi为产出规模排在第i位企业的产出。2003年—2010年中国四家国有银行的资产、存款、贷款cr4均高于80%,说明国有银行在规模方面仍有绝对优势。 (二)hhi指数 赫希曼—赫芬达尔指数(hhi指数)是产业内每一家企业市场份额的平方和,计算公式为:。 x表示产业的总产出,通常以销售收入或销售量表示。xi表示产业内第i家企业的产出,i=1,2,3……n ,与集中比率不同的是,所有企业可任意排列。si为产业内第i家企业的市场份额。hhi值越接近于10000,集中程度越高;越接近于0,集中程度越低。 银行业的市场集中比率测定方法,在数据获得和计算方面简单易行,但它没有说明几家大银行在市场上所占的份额在其内部是如何分布的,另外也没有表明其余的份额分布在多少家银行中,它们各自占的份额有多大。hhi指数则较好

读书报告 ——林毅夫谈经济学方法论这是一篇林老师的学生与林老师之间关于经济学方法论的对话。这篇对话不管是对我这种跨专业的学生,还是具有一定经济学基础的的学生来说,都受益良多,同时也回答了我心中的很多疑惑。总体来说,本文回答了同学们关于经济学方法论的许多问题:什么是经济学方法论、什么是经济学理论、数学在经济学研究中的作用的地位、理论与现实的关系等等但是总结起来就是一点即我们如何做学问。我想用一句话总结我的学习心得,那就是“一体、二常、三归纳、四个把握”。 一体指的是“理性”是经济学的本体,任何经济学的理论都是建立在这个本体的基础上。从理性的角度出发解释社会现象是经济学与其他社会科学的本质区别。不以这个出发点来解释社会现象的理论就不是经济学的理论,反过来,如果以理性为出发点来观察解释社会经济现象,即使所观察、解释的现象和金钱和物资利益无关,也是经济学的理论。但是这个理性不是没有限制的,它是“一个人在决策的时候,在他所知的可能的选择方案中,总是会做出他认为的最佳的选择”。从这个意义上说理性是有界的。但是在构建模型时,如果无界理性就可以很好的解释、预测现象、那我们就没有必要引入有界理性、从而保证模型的简单明了。 “二常”指的是“常有”和“常无”。我们现在作为学生,,首要的着力点应该在于做好经济学和数学的基本训练、多看理论文献、日积月累这样才能达到林老师所说的“豁然贯通”。所谓常有就是我们心中要常有对经济学的追求。而当我们在做研究时就应该有“常无”的心态,不能把理论当作真理本身。虽然“理性”作为经济学的本体是不变的,但是选择的限制确是不断变化的,我们要切忌用现有的理论来套用所要分析的现象。 而“三归纳”指的是林老师提出的“一分析,三归纳”的方法。一分析是指“本质特征分析法”,即在分析一个现象时,首先想清楚谁是这个现象的主要决策者,以及他的目标、目标的特性,他所处的环境的特性等等。而想要找到这些目标和特性,就要借助归纳的方法,包括当代横向的归纳,历史纵向的归纳和多现象综合归纳,即“三归纳”。反复交替进行分析和归纳我们才能建立逻辑的自洽,推论与现象相符的理论。 “四个把握”则是告诉我们做学问的原则以及如何成为一位对社会进步作贡献的经济学家。首先,我们要清楚内生变量和外生变量的差别,在推动社会进步是,要从改变决定内生变量的外生变量入手才能有效改变内生变量,否则不仅事与愿违更有可能令事情变得更加糟糕。我们现在国有企业改革强调产权和治理结构就是犯了这样的错误,所以不可能根本改变国企软约束的情况。其次,在外生

宏观经济环境对银行业的影响 改革开放30年,我国银行业发生了巨大变化。银行体系不断扩大,目前,已形成包括中央银行、政策性银行、国有商业银行、股份制商业银行、众多的城市商业银行、信用合作社和外资银行在内的多重体系。在银行体系不断完善的过程中,中国银行业整体也保持了较快的增长速度。2008年末,资产规模超过62.3万亿元,增长率为18. 6% ,其中三家上市的大型国有银行的平均总资产超过万亿美元,预计净收入将同比增长可达到50%。 然而自11年下半年以来,宏观经济进入下行周期给整个银行业的经营管理带来挑战,尤其是货币政策的变幻莫测使得大多数银行在经营中感受到了压力。宏观经济呈现这种周期性波动是客观存在的,作为现代经济体系中的核心企业,银行是典型的宏观经济周期行业。国家宏观调控政策的实施,将越来越多地通过金融体系特别是商业银行来实现,商业银行既是调控的对象,也更多地承担了调控工具的部分角色。在不同的宏观经济环境下,商业银行的经营风险亦呈现出截然不同的特征,而宏观形势变化所产生的风险,最终有很大一部分将由商业银行承担。 笔者认为可以通过以下六个方面对银行业外部整体宏观经济环境对于我国银行业的影响做一个整体的度量,即从世界经济形态、中国经济结构调整、融资结构、金融监管体系、银行业同业竞争市场格局以及外部环境带给银行业的挑战。 首先从整个世界经济形态来看,全球经济将进入缓慢复苏期,经济增长模式将发生深刻变化,发达国家正在改变低储蓄,高消费的增长方式,与此同时“美国消费,中国制造,中东和俄罗斯提供资源”的世界经济模式将发生深刻变化。其次,新一轮的产业技术革命正在爆发,08年的金融危机和应对气候变化催生了以低碳经济和“物联网”代表的新技术革命,表明全球新一轮的产业升级和调整已然势不可挡。然而目前世界经济体表现出的贸易保护主义,全球流动性泛滥与欧洲的债务危机使得世界经济仍存在较大的风险和不确定性。 其次,中国经济仍旧保持平稳增长,并将以经济结构调整作为长期发展的核心。具体表现为增长结构即投资,消费,出口协调拉动,产业结构以第一、二、三产业协同带动,区域结构发展更为协调与平衡。中国未来市场化改革将继续深入推进,工业化和城镇化也将向高级化发展。

自从上世纪70年代末实行改革开放以来,我国金融市场的运行机制和政策体制都产生了巨大的变化,而其中商业银行的建立和发展成为此期间内颇引人注目的一个方面。在数量上,商业银行从无到有、由少至多,外资银行也逐渐登陆,银行间的竞争日益激烈;在运作上,我国商业银行正进行着由计划经济向市场经济理念的转化,银行的运作机制也逐步向西方发达国家靠拢。我国银行机构的现状是,大型商业银行有四五家,中型商业银行有十余家,小型商业银行有上百家。 目前我国银行业正处于全面深化改革的关键时刻。从2011年“十二五”开始,中国对金融体制进行大力改革。2014年,我国金融体制改革已进入攻坚阶段,我国银行业面临着前所未有的挑战:银行业来自息差收窄、负债成本大幅上升、收费业务监管从严以及不良加速暴露等多方面的压力有增无减,利率市场化改革、互联网金融带给银行传统经营模式的冲击更是不容小觑。 而今年,银行业面临的宏观环境更为复杂,竞争压力不减,监管不断强化。着力深化改革、加快转型步伐是今年的工作重点。 面对改革的迫切形势,银行业把转变发展方式作为首要战略选择。不少银行提出,今年将加快推进综合化经营步伐,加快推动单一服务模式向差别化综合服务模式转变 随着业务模式的转变,银行的组织架构改革也逐步加快。银行业继续推进以提高管理效率为重点的体制机制改革,新一轮结构改革悄然启动。去年,五大行的架构改革已经启动,精简机构数量,强化利润中心建设、实现扁平化管理、优化流程,体现了差异化竞争和特色化经营。(例子:有报道称,银行理财、信用卡和私人银行等业务板块,有望以银行子公司的形式独立运营。今年年初,交行交银资产管理业务香港分中心在香港挂牌。值得注意的是,交行的具体做法是将交银集团在港子公司交银国际旗下的资产管理公司直接挂牌为总行的资产管理业务中心,意味着该分中心具备香港持牌法人资格,极大提高了自主性。) 同时在今年对于互联网战略的部署上,大力推进大数据技术发展、加快构建信息化银行、形成网络金融时代新的竞争优势,成为很多银行今年重要的战略抉择之一。此外,不少银行还计划今年健全大数据应用。

中国银行详细介绍 中行简介 中国银行,全称中国银行股份有限公司。 中国银行业务覆盖传统商业银行、投资银行和保险业务领域,并在全球范围内为个人客户和公司客户提供全面和优质的金融服务。在近百年的岁月里,中国银行以其稳健的经营、雄厚的实力、成熟的产品和丰富的经验深得广大客户信赖,打造了卓越的品牌,与客户建立了长期稳固的合作关系。 中国银行主营商业银行业务,包括公司、零售和金融机构等业务。公司业务在基于银行的核心信贷产品之上,致力于为客户提供个性化、创新的金融服务。零售业务主要针对个人客户的金融需求,提供基于银行卡之上的全套服务。而金融机构业务则是为全球其他银行,证券公司和保险公司提供诸如国际汇兑、资金清算、同业拆借和托管等全面服务。在多年的发展历程中,中国银行曾创造了中国银行业的许多第一,所创新和研发的一系列金融产品与服务均开创历史之先河,在业界独领风骚,享有盛誉。目前在外汇存贷款、国际结算、外汇资金和贸易融资等领域仍居领先地位。根据2003年英国《银行家》按核心资本排名,中国银行列全球第十五位,居中国银行业首位,是中国资本最为雄厚的银行。以资产规模计,中国银行资产总额达38,442亿人民币,是中国第二大商业银行。中国银行网络机构覆盖全球27个国家和地区,其中境内机构共计11,609个,境外机构共计549个,是目前我国国际化程度最高的商业银行。 中国银行有近百年辉煌而悠久的历史,在中国金融史上扮演了十分重要的角色。中国银行于1912年由孙中山先生批准成立,至1949年中华人民共和国成立的37年间,中国银行先后是当时的国家中央银行、国际汇兑银行和外贸专业银行。中国银行以诚信为本,以振兴民族金融业为己任,在艰难和战乱的环境中拓展市场,稳健经营,锐意改革,表现出了顽强的创业精神,银行业务和经营业绩长期处于同业领先地位,并将分支机构一直拓展到海外,在中国近现代银行史上留下了光辉的篇章。 1949年,中国银行成为国家指定的外汇外贸专业银行,为国家经济建设和社会发展作出了巨大贡献。1994年随着金融体制改革的深化,中国银行成为国有商业银行,与其它三家国有商业银行一道成为国家金融业的支柱。1994年和1995年,中国银行先后成为香港地区、澳门地区发钞银行。 为提高竞争优势,中国银行从2000年初开始围绕建立良好的公司治理机制采取了一系列的改革。2001年,中国银行成功重组了香港中银集团,将10家成员银行合并成立当地注册的"中国银行(香港)有限公司"。2002年7月,重组后的中国银行(香港)有限公司在香港联交所成功上市,成为国内首家在境外上市的国有商业银行。 2004年7月14日,中国银行在与国际同业和国内同业的激烈竞争中,凭借雄厚的实力和优良的服务,脱颖而出,作为我国银行业的优秀代表携手北京2008年奥运会,成为北京奥运会唯一的银行合作伙伴。 中国银行于2003年被国务院确定为国有独资商业银行股份制改造试点银行,围绕"资本充足、内控严密、运营安全、服务和效益良好、具有国际竞争力的现代化股份制商业银行"的目标,进一步完善符合现代企业制度要求的公司治理机制,稳步推进国有商业银行的股份制改造工作。2004年8月26日,中国银行股份有限公司成立,标志着中国银行的历史翻开了崭新的篇章,启动了新的航程。 中国银行多年来的信誉和业绩,得到了来自业界、客户和权威第三方的广泛认可。曾先后9次被《欧洲货币》评选为"中国最佳银行";连续15年进入《财富》杂志评选的世界500强企业;在全球新兴市场250大银行按所有者权益进行的排名中名列第一,在亚洲《银行家》杂志300大银行按所有者权益排名第二,是中国资本最雄厚的商业银行。同时,先后被《欧洲货币》和《资产》评为" 中国最佳银行" 和" 中国最佳国内商业银行";被美国《环球金融》杂志评为"2002年中国最佳贸易融资银行"及"中国最佳外汇银行";《远东经济评论》评为"中国地区产品服

随着国内外金融和经济环境的变化,不仅我国金融业的体系结构、银行业的组织结构需要进行调整,单个银行的市场运行结构包括业务经营结构、信贷作用结构等也都应该进行相应的调整。银行信贷业务结构的调整和优化我国的中小企业、个私经济快速发展,人民的生活水平不断提高,消费观念和消费水平也在发生变化,因此,调整信贷结构是银行市场运行的重要方面:——积极加大对中小企业、非国有经济的信贷投放和金融支持力度。针对当前中小企业非国有经济不断发展壮大的现实,银行的信贷投向要有所作为,以适应经济结构变化对于金融服务提出的新需求。为此,认识上要逐步转变观念,对私营企业和国营企业做到一视同仁,并把支持私营经济发展作为银行新的效益增长点;行动上要有步骤、有选择地推进银行信贷支持私营经济发展的进程,逐步加大对私营贷款的投放数量;措施上加大管理力度,充分行使信贷管理的自主权,并建立一套适应私营经济特点的科学的贷款管理办法,不断探索和总结成功的经验。——切实提高消费信贷业务的比例。总体来看,国内银行尤其是商业银行的消费贷款发展仍然是比较缓慢的。经济金融结构的变化致使生产信贷的发展达到了一个难以跨越的平台,消费信贷作为信贷业务领域中的新增长点,无疑是银行业今后发展的方向所在。消费者信贷向来是外资银行的强项,商业银行如果不在消费信贷发展方面下大力气,必将在外资银行大规模进入后,失去这一巨大的潜在市场。根据金融结构变化和金融服务需要的新特点,国有独资商业银行必须进一步拓展消费信贷业务,尤其是要进一步在门槛、期限等方面有所创新,以降低消费信贷发展过程中的阻力,促使其持续、快速,健康发展。——努力扩大对以科教为主的第三产业的信贷支持。科教领域无疑将是我国经济中的一个新兴领域,商业银行应该也可以在科教领域发展中寻求到稳定的业务机会,并以此作为探索金融服务的有益实践。商业银行扩大对科教领域的信贷支持,除了要扩大对大专院校,科研单位和各类高新技术产业开发区的基础设施等稳定收益项目的支持之外,也要加大对于科技开发、技术创新和高技术产业化等高收益项目的信贷支持。银行经营活动领域的调整和拓展随着全球范围金融创新的不断深化,商业银行的传统概念正在被打破,混业经营成为全球重要趋势。为此,我国也已颁布了《商业银行中间业务暂行规定》,这为商业银行业务的新发展提供了契机,可以预料,银证合作、银保融通及银行参与投资创业已经成为事实,为此我们的建议是:——有步骤地大力拓展代理收付款项、代保管财物、代理保险、基金销售、信用签证、押汇等业务,完善信息咨询服务功能。具体可按照《商业银行中间业务暂行规定》,不断缩小与发达国家的差距。——适应全球性金融创新的时代潮流,加快金融工具与金融服务创新步伐。从我国目前商业银行现状来看,金融产品和服务品种单一,基本上以存贷款为主,中间业务发展缓慢,难以适应市场经济发展的需要。因此,从现在起商业银行应积极顺应全球性金融创新潮流,以加入WTO为契机,努力推进金融工具与金融服务创新,培植新的业务与效益增长点。[!--empirenews.page--] ——探索参与证券投资基金、发展投资银行业务。目前,我国金融业实行比较严格的分业经营、分业管理,商业银行不能从事投资、保险和证券业务。但90年代后,发展全能银行成为发达国家金融业务发展的最新趋势。为防止外资银行与内资银行的不公平竞争,适当考虑放松混业经营限制势在必行。——探索参与创业投资基金,扩展产业投资业务。发展创业投资基金必将有助于减轻银行信贷投放压力,更有利于银行金融风险的防范。这既是经济发展的客观需要,也是银行业调整信贷结构、保证资产质量的需要。一方面,对银行业尤其是商业银行意味着巨大的潜在市场;另一方面,又具有巨大的潜在风险,支持高新技术产业发展不能局限于已有的金融工具,必须进行金融创新,发展创业投资基金。银行涉外经营活动的开拓与发展中国金融业在打开大门,允许外资银行进入的同时,中国金融业如何走出国门,向国外进军,建立国际化运行机制也十分重要,我们的思路是:——建立合资子公司。商业银行可以与外资银行建立合资子公司。开展金融租赁、票据交易、大额可转让存单、资产证券化等金融业务创新试点,学习他国经验,提高自身服务水平和服务质量。与此同时,商业

新业发展历史回顾与未来展望 中国银行业监督管理委员会主席 金融是现代经济的核心,银行业是金融领域的重要支柱之一。新中国成立60年来,银行业在党中央、国务院的领导下,经历了不平凡的光辉历程,对促进国民经济稳健发展、改善社会民生发挥了重要作用。 新中国60年银行业发展历程回顾 新中国银行业的形成和发展 从1949年新中国成立到1978年改革开放前,新中国银行业逐步成长并不断发展壮大,为巩固新生的人民政权、支持国家经济建设作出了重要贡献。 1949~1956年:银行业促进国民经济恢复和基本完成社会主义改造的7年 这一阶段,我国有步骤地实现了从新民主主义到社会主义的转变,基本完成了对生产资料私有制的社会主义改造。 新中国成立后的头三年,中国人民银行在全国建立统一的金融市场,努力促进国民经济恢复。1949年9月,《中华人民共和国中央人民政府组织法》明确将中国人民银行纳入政务院的直属单位,确立了其作为国家银行的法定地位。这一时期中国人民银行的主要任务为:一是发行人民币,支援解放战争;二是建立独立统一的货币体系和统一的国家银行组织体系;三是接管官僚资本银行和整顿金融业;四是积极开展存款、贷款、汇兑和外汇等银行业务,促进国民经济恢复,为迎接大规模经济建设做准备。 1953~1956年,我国进入第一个五年计划建设时期。为全面动员社会资源进行大规模经济建设,国家实行高度集中的计划经济管理体制,银行业则实行信用集中原则,中国人民银行编制的综合信贷计划纳入国家经济计划。1956年公私合营银行纳入中国人民银行体系,形成了大一统的银行体制。一五期间,国家银行各项存款年均增长12%,各项贷款年均增长21%,有力地支持了国民经济的建设。 1956~1965年:银行业推动全面建设社会主义的10年 1956年我国开始转入全面社会主义建设阶段。1958~1962年为第二个五年计划时期,经历了大跃进和三年严重自然灾害,银行的业务制度和原则遭到破坏,导致信贷投放失控,现金发行过多。这一时期,国家银行各项存款年均增长25%,各项贷款年均增长20%。 1963~1965年,中共中央决定实行调整、巩固、充实、提高方针,对国民经济实行全面整顿。经过整顿,国民经济基本恢复正常,金融工作也步入正轨。这期间,国家银行各项存款年均增长%,各项贷款年均增长%,基本解决了大跃进时期遗留的通货膨胀问题。 1966~1976年:银行业遭受文化大革命重创的10年

我国银行业市场集中度分析 2007-5-11 内容摘要:近几年民众对我国银行业的关注程度前所未有,无论专业人士还是 普通百姓都认为我国银行业目前存在的问题,大多与银行业高垄断的市场结构密切 相关,对此也颇有微词。产业组织理论认为,市场集中度是市场结构分析的基础, 本文首先介绍了行业集中度的测量指标;然后从资产、负债、信贷等方面分析了我 国银行业的市场集中度,指出我国银行业整体来看寡头垄断特征明显,但动态来看 市场集中度在逐年降低;最后指出,尽管在进入壁垒的我国银行业存在高市场垄断 与低利润的不一致性,介绍了西方商业银行信贷定价的基本模式及新进展;然后以 天津商业银行各分支机构为例,介绍我国信贷的基本情况及存在的问题,最后,讨 论了我国商业银行的改进方向和措施。 在全国城市商业银行发展论坛第八次会议上,中国银监会主席刘明康表示,城 市商业银行也是股份制商业银行,只要达到相关监管指标即可跨区域发展;监管部 门将进一步统一监管标准,实施同质同类监管。2006 年 4 月,银监会下发《城市商 业银行异地分支机构管理办法》,依据该规定,只要符合相应标准,银监会鼓励各 家城市商业银行在市场和自愿的原则下,以联合、重组为前提,在充分整合金融资 源和化解金融风险的基础上,设立异地分支机构。这意味着,全国114 家城市商业 银行成为全国性股份制银行的梦想正在接近实现,是我国银行业放松管制、增强竞 争的又一重要信号。 在过去 20 多年里中国银行业市场结构发生了巨大的变化,市场竞争日趋激烈, 银行数目不断增长 , 市场集中度不断降低。股份制商业和城市商业银行已经成为银行 市场上不可忽视的力量,而外资银行也以前所未有的速度进入中国。尽管如此,

当前国际国内经济形势和我国未来经济发展 光华管理学院经济与金融高级论坛(92期) 林毅夫北京大学国家发展研究院名誉院长 今天(2014年4月24日)晚上7点,北京大学光华管理学院经济与金融高级论坛在光华管理学院阿里巴巴报告厅举行,曾任世界银行副行长、首席经济学家,北京大学国家发展研究院创办人、名誉院长林毅夫教授就当期国际国内经济形势和我国未来经济发展进行了演讲。林教授的主要观点包括:2010年以来的经济增速衰退,不应当忽略国际经济波动的外因;中国经济增长需要以来内需,但转向消费拉动经济并不科学;中国经济崩溃论的反驳与“8%增长20年”论的解释。 作为一个苦逼本科经济狗,楼主有幸参与了这次活动,并进行了全程笔记。窃以为演讲中的很多观点,逻辑和事实都有利于大家对现阶段经济形势的理解,故不避辛劳,第一时间整理于此贴,以供参阅评论。 特此声明: 1. 本贴涉及所有论点、理论、思想,知识产权归林毅夫教授所有,楼主在此传播,目的是促进广大吧友对经济状况的概括性认识和理解,不含有任何营利目的; 2. 本帖是楼主基于现场笔记、记忆事后整理,并非林毅夫教授讲座原文,任何断章取义,对于任何借本帖中只言片语对林毅夫教授进行人身攻击的言论,楼主对其引用的真实性不予承认; 3. 楼主欢迎诸位吧友对本帖内容进行积极讨论,不欢迎人身攻击、意识形态论和地域黑。 基本事实:中国的经济发展从1979到2013,35年持续9.8%增长。1979年大陆的人均收入是最贫穷非洲国家的三分之一;现在达到6800美元,变成一个中等偏上收入国家,6.8亿人摆脱世界贫困线(1.25美元/天)的标准。 近一两年以来,有很多人认为中国经济很可能崩溃,现在的6800美元不过是中等偏上收入国家,距离我们的目标还有很大距离。到底会不会像一些学者预测的那样,高速增长不可持续、功亏一篑?这是一个关键的课题。个人、企业的发展无法脱离经济的大环境,只有经济能够持续稳定快速的发展,我们的所学才能有用武之地。今晚就分析一下大家所关心的中国经济增长持续性问题进行讨论。 因为中国是现在世界上第二大经济体、最大的贸易体,要了解中国必须放眼世界。我的目的是分析中国持续发展的前景,但要回答这个问题,必须从国际经济形势切入。 2008年,最大的经济体美国突然爆发了全球经济危机,当时确实来势汹汹,发达国家的股市突然下跌了40%,发展中国家普遍下跌50%,国际贸易萎缩一般,失业率急剧增加。即使在发展状况较好的我国,东部沿海地区也出现2000多万的失业。从各种经济指标来看,甚至比1929年大萧条的来势更加危急。G20年底会议商定采取三个方面的共同应对措施:挽救受到危机影响的银行、采取积极宽松的货币和财政政策、坚持自由贸易。我国4万亿政策后迅速止跌回升,2009年9.2,2010年10.4,2011年9.3,表现鹤立鸡群,拉动了世界复苏。其他发展中国家,尤其是新兴市场经济体的经济表现也普遍比较好(印度,巴西,等)。